Die wenigsten Personen zahlen gerne Steuern. Da kommt doch ein Produkt gelegen, bei dem man die Beiträge einer Berufsunfähigkeitsversicherung und Rentenversicherung von der Steuer absetzen kann. Bei einer Rürup-Rente (auch Basisrente genannt) in Kombination mit einer Berufsunfähigkeitsversicherung (auch Basisrente mit BU, Rürup-Rente mit BU oder BasisBUZ genannt) ist dies möglich. Doch die scheinbaren Vorteile eines solchen Produktes haben auch Schattenseiten, welche nicht immer so offen kommuniziert werden. Bereits in unserem Artikel "ETFs von der Steuer absetzen" sind wir auf die Nachteile dieser "Werbebotschaft" eingegangen. Doch was steckt hinter einer "Berufsunfähigkeitsversicherung mit Rentenversicherung"?

Da uns fast routinemäßig sogenannte Koppelprodukte (Kombiprodukte) von unterschiedlichen Interessenten/-innen zur Überprüfung übermittelt werden, haben wir uns entschlossen, einen Beitrag zu verfassen, der dir weiterhelfen kann, wenn du ebenfalls ein solches Produkt in deinem Versicherungsordner hast oder vor dem Abschluss einer solchen Versicherung stehst. In den meisten Fällen erreichen uns Anfragen von ehemaligen Studierenden, die berichten, dass eine Basisrente mit BU bei ihnen besteht, welche jedoch bei Vertragsabschluss nicht so richtig durchblickt wurde.

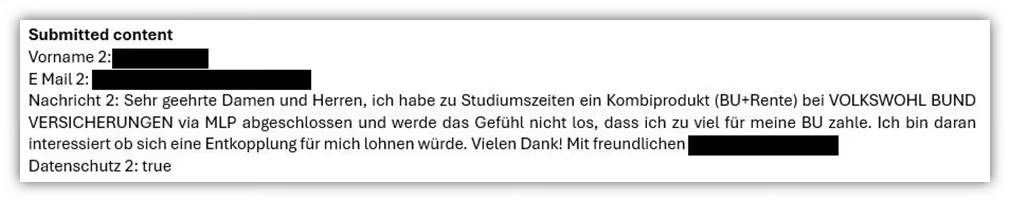

Oftmals können wir bereits anhand des Anbieters und des bestehenden Produktes erraten, von welchem Vertrieb die Person „beraten“ wurde. Das hängt damit zusammen, dass bestimmte Strukturvertriebe gerne „massenhaft“, und das hat wenig mit individueller Beratung zu tun, die sogenannten Basisrenten mit BU an junge Akademiker/-innen „verkaufen“. Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Hinweis: In diesem Beitrag gehen wir sehr oft auf die Basisrente mit BU der Alten Leipziger Versicherung ein. Das ist dem Umstand geschuldet, dass die meisten Verträge, die uns zur Kontrolle zugesandt werden, von der Alten Leipziger sind.

In der Regel sind die Tarife mit den Bezeichnungen FR70, FR75 und AR75 der Alten Leipziger vorzufinden.

Wir zeigen dir in diesem Beitrag die Vor- und Nachteile einer Basisrente mit BU und geben dir am Ende noch mögliche Lösungswege an die Hand, wie du mit uns gemeinsam die Basisrente von der BU-Versicherung „entkoppeln“ kannst.

1. Vorteile Basisrente mit BU

Die Vorteile eine Basisrente mit BU-Versicherung lassen sich unserer Meinung nach in 4 Kategorien einteilen, auf die wir im Einzelnen eingehen wollen.

1. Steuerliche Absetzbarkeit der gesamten Beiträge (Altersvorsorge und BU-Beiträge)

2. Im Falle einer Berufsunfähigkeit zahlt der Versicherer die Altersvorsorge weiter

3. Die Basisrente ist pfändungssicher

4. Übersichtlichkeit - man hat nur einen Vertrag für BU und Altersvorsorge

1.1 Steuerliche Absetzbarkeit der Gesamtbeiträge

Bei der Basisrente handelt es sich um eine steuerlich begünstigte Form der privaten Altersvorsorge.

Durch die Kombination dieser Rentenversicherung mit einer Berufsunfähigkeitsversicherung (wird auch Berufsunfähigkeitszusatzversicherung, kurz BUZ genannt) hat man die Möglichkeit, nicht nur die Beiträge der privaten Altersvorsorge steuerlich abzusetzen, sondern auch die Beiträge für die angehängte Berufsunfähigkeitsversicherung.

Die Voraussetzung der steuerlichen Absetzbarkeit ist, dass die Beiträge für die Rentenversicherung mindestens 51 % der Gesamtbeiträge ausmachen.

Dazu ein Beispiel:

Insgesamt zahlt unsere Beispielperson 100 € im Monat für seine Basisrente mit BU. Damit sowohl die Beiträge der Basisrente als auch die der BU-Versicherung steuerliche geltend gemacht werden können, muss der Beitrag für die Basisrente 51 € und für den Teil der Berufsunfähigkeitsversicherung 49 € im Monat Euro betragen. Theoretisch, darauf kommen wir später noch in einem Kundenbeispiel zu sprechen, darf der Sparbeitrag für die Rentenversicherung auch deutlich höher sein.

Sowohl die BU-Versicherung als auch die Rentenversicherung müssen bei ein und demselben Versicherungsunternehmen abgeschlossen werden. Eine Aufteilung auf zwei Versicherungen ist nicht möglich.

Der zweite Vorteil einer Basisrente mit BU kann sich in dem Moment ergeben, in dem du tatsächlich berufsunfähig werden solltest.

1.2 Im Falle der BU zahlt der Versicherer die Beiträge weiter

Der Teil der BU-Versicherung in einer Basisrente mit BU kann mit unterschiedlichen Leistungsbausteinen versehen werden. Neben der Beitragsdynamik kann auch eine Leistungsdynamik bei der BU eingebaut werden. Wenn man berufsunfähig werden sollte, so erhält man die abgeschlossene BU-Rente und es kann vereinbart werden, dass die Versicherung die Beiträge für den Teil der Basisrente weiterzahlt. Das kann durchaus ein sinnvoller Zusatzbaustein sein, denn im Falle einer langanhaltenden Berufsunfähigkeit bist du nicht mehr bei einem Arbeitgeber angestellt, welcher einen Teil deiner gesetzlichen Rentenversicherung für dich bezahlt. Daher musst du dementsprechend mehr für deine private Altersvorsorge aufbringen.

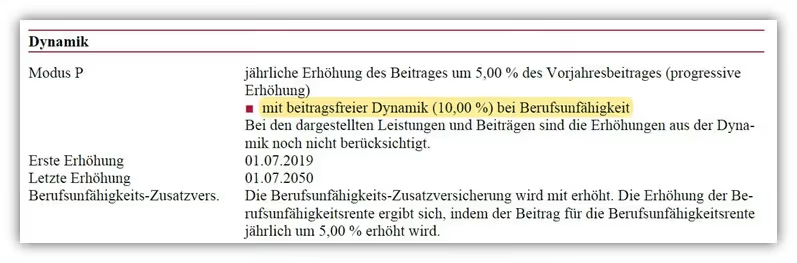

Doch es geht noch weiter. Ein Baustein, welcher sich beispielsweise bei der Alten Leipziger Versicherung „Modus P“ nennt, bietet zudem die Übernahme der Dynamisierung der Beiträge der Basisrente an, wenn man berufsunfähig ist.

Das bedeutet einfach ausgedrückt, dass die Versicherung nicht nur die Beitragszahlung während deiner Berufsunfähigkeit übernimmt, sondern auch die jährliche Dynamisierung von bis zu 10 % der Beiträge bis zum Rentenalter. Das kann dazu führen, dass gerade bei einer langanhaltenden Berufsunfähigkeit eine enorme Summe von der Versicherung für deine spätere Basisrente gezahlt wird.

Im Folgenden der Ausschnitt einer Police der Alten Leipziger Basisrente.

Dieser Baustein kostet natürlich einen gewissen monatlichen Beitrag und findet sich leider nur in wenigen Versicherungen wieder, die wir zur Kontrolle erhalten.

1.3 Die Beiträge für die Altersvorsorge sind pfändungssicher.

Das Guthaben der Basisrente zählt nicht zum privaten Vermögen und ist somit vor Pfändung oder im Falle von Hartz 4 geschützt. Besonders bei Selbstständigen oder Unternehmern/-innen kann dies durchaus als Vorteil gewertet werden und für die Basisrente sprechen.

Sollte man in Zukunft aus irgendeinem Grund auf staatliche Unterstützung angewiesen sein, so würde beispielsweise das Vermögen deiner ungeförderten ETF-Rentenversicherung oder deines Depots zu deinen Vermögenswerten hinzugerechnet werden. Unter Berücksichtigung gewisser Freigrenzen würde dies im Extremfall dazu führen, dass du erst deine Vermögenswerte „verkonsumieren“ musst, bevor der Staat dir unter die Arme greift. Eine Basisrente bleibt davon unberücksichtigt.

1.4 Übersichtlichkeit - man hat nur einen Vertrag für BU und Altersvorsorge

Zugegebenermaßen ist dies nur ein nebensächlicher Vorteil. Durch die Koppelung der Basisrente mit BU hast du nur einen Vertrag bei einer Versicherung. Wenn du deine BU separat abschließen würdest und zusätzlich eine ETF-Rentenversicherung bei einem anderen Anbieter, so würdest du natürlich zwei Versicherungsverträge haben und „doppelten Papierkram“.

Diesem „Pluspunkt“ sollte man aber nur sehr wenig Gewicht beimessen.

2. Nachteile Basisrente mit BU

Die Nachteile einer BU mit Basisrente sind ein wenig facettenreicher als die „vermeintlichen“ Vorteile. Auch in diesem Kapitel wollen wir die Nachteile kategorisieren, damit du am Ende eine fundierte Entscheidung treffen kannst, ob eine Basisrente mit BU für dich sinnvoll ist. Uns fällt immer wieder auf, dass das Produkt i.d.R. nicht richtig beraten wurde und dass die „Schattenseiten“ bei der Beratung einfach unberücksichtigt geblieben sind.

Da es ein Kombiprodukt aus BU-Versicherung und Altersvorsorge ist, gibt es auf beiden Seiten Nachteile, auf die eingegangen werden muss.

1. Das grundsätzliche Problem der Kombiprodukte

2. Höhere Steuern bei Berufsunfähigkeit

3. Zu geringe BU-Rente und Nachversicherungsgarantie

4. Eingeschränkte Flexibilität der BU-Versicherung

5. Eingeschränkte Flexibilität der Basisrente

6. Höhere Steuerlast im Rentenalter

2.1 Das grundsätzliche Problem der Kombiprodukte

Fangen wir beim grundsätzlichen „Problem“ der sogenannten Kombiprodukte an. Du musst dich für eine Versicherung entscheiden, die in deinem individuellen Fall eine sehr gute BU-Versicherung (Versicherungsbedingungen beachten) und ein leistungsstarkes Altersvorsorgeprodukt anbietet. Auf dem deutschen Versicherungsmarkt gibt es einige sehr gute Anbieter, die im Bereich der BU-Versicherung hervorragende Versicherungsbedingungen anbieten.

Ob diese Versicherung dir, unter Berücksichtigung deiner Berufsgruppe, deinen privaten (risikorelevanten) Hobbys und deinem Gesundheitszustand einen leistungsstarken und preiswerten Tarifbeitrag anbieten kann, das ist äußerst ungewiss. Nehmen wir an, dass du zu den Glücklichen gehörst und die BU genau bei diesem Anbieter die ideale Variante für dich darstellt. Zeitgleich muss dann auch noch der Teil der Altersvorsorge bei diesem Anbieter genau zu deinen Zielen und Wünschen passen. Es ist kein Geheimnis, dass es keinen Anbieter gibt, der in all diesen Belangen super Leistungen zu niedrigen Kosten anbieten. Hinzu kommt, dass nicht alle Versicherungen eine Basisrente mit BU anbieten.

Wie du feststellen kannst, ist die Wahrscheinlichkeit hier sehr gering, dass du einen Top BU-Anbieter und zeitgleich einen Top Altersvorsorgetarif findest.

Problem der „wahrheitsgemäßen Beantwortung der Gesundheitsfragen“

Wenn du dich auf unserem Blog ein wenig eingelesen hast, dann ist dir bestimmt aufgefallen, dass wir einen etwas anderen Ansatz bei der BU-Beratung haben. Wir sehen die Beantwortung der Gesundheitsfragen als einen der wichtigsten Bausteine bei Abschluss einer BU-Versicherung. Neben dem Einholen der Patientenakte und dem Ausfüllen der Eigenständigen Gesundheitserklärung stellen wir sogenannte anonyme Risikovoranfragen, bevor wir überhaupt in die nähere Betrachtung der entsprechenden Tarife gehen.

Was uns bei zahlreichen Anfragen unterschiedlicher Personen auffällt, ist, dass bei den sogenannten Kombiprodukten wenig Wert auf den Teil der BU-Absicherung gelegt wurde.

Teilweise wurden die Gesundheitsfragen innerhalb weniger Minuten vom Berater/-in ausgefüllt oder es wurden auf Anraten des Beraters/-in Vorerkrankungen weggelassen, da diese angeblich „für die Versicherung nicht wichtig“ seien. In den seltensten Fällen wurde die Patientenakte eingeholt und die Gesundheitshistorie sauber aufbereitet. Das ist kein direkter Nachteil der Basisrente mit BU, es fällt uns jedoch gerade bei diesen vermittelten Produkten extrem häufig auf.

Unserer Meinung nach sollte der Fokus der Absicherung in erster Linie auf dem korrekten Abschluss der BU-Versicherung liegen. Lies dir gerne unseren Beratungsablauf dahingehend durch.

2.2 höhere Steuern bei Berufsunfähigkeit

Ein wichtiger Punkt, der so gut wie nie Berücksichtigung findet, ist die erhöhte Steuerlast im Falle einer Berufsunfähigkeit bei den sogenannten Koppelprodukten. Da die BU an eine Basisrente gekoppelt ist, zählt diese zur sogenannten Schicht 1 der Altersvorsorgemodelle. Auf diesen Punkt wollen wir in diesem Beitrag nicht näher eingehen.

Wichtig ist zu wissen, dass, wenn du berufsunfähig werden solltest, dann musst du deine BU-Rente höher versteuern, als wenn du diese in einem separaten „privaten“ BU-Vertrag der Schicht 3 abgeschlossen hättest. Die Grundlage der Besteuerung hängt von dem Jahr ab, in dem du berufsunfähig wirst. Im Jahr 2023 ist beispielsweise 83 % der BU-Rente steuerpflichtig. Dieser Wert muss dann mit deinem persönlichen Steuersatz versteuert werden.

In der folgenden Tabelle haben wir dir die Steuerlast für die einzelnen Jahre ab 2020 bereitgestellt. Die Steuerpflicht steigt in den kommenden Jahren jeweils um 1 %. Ab dem Jahr 2040 werden schlussendlich 100 % der BU-Rente versteuert.

Wenn du im Jahr 2023 berufsunfähig werden solltest, dann sind 83 % deiner Berufsunfähigkeitsrente steuerpflichtig (blau markierte Zeile der obigen Tabelle). Hast du eine BU-Rente von 2.000 € vereinbart, dann würde die Rechnung wie folgt aussehen:

2.000 € * 83 % = 1.660 € steuerpflichtig.

Die errechneten 1.660 € werden voll versteuert. Wenn wir in die Einkommenssteuertabelle blicken, wird deutlich, dass bei 19.920 € (1.660 € * 12) jährlicher BU-Rente 1.936 € an Einkommenssteuer pro Jahr abgeführt werden müssen.

Wenn wir diesen Betrag von unserer monatlichen BU-Rente subtrahieren, so bleiben von 2.000 € BU-Rente noch 1.838 € im Monat übrig.

Auch hier haben wir nur die steuerliche Komponente betrachtet.

Kranken- und Pflegeversicherungsbeiträge fallen unter Umständen noch zusätzlich an.

Wichtig: Hast du in deiner BU-Absicherung eine Leistungsdynamik integriert, so würde sich der Beitrag in diesem Fall Jahr für Jahr um einen gewissen Prozentsatz erhöhen. Der Teil der Erhöhung der BU-Rente, der aus der Leistungsdynamik resultiert, wird bei der Basisrente mit BU zu 100 % versteuert und ist somit voll steuerpflichtig.

Eine ausführliche Schilderung, wie eine „normale“ Berufsunfähigkeitsversicherung der Schicht 3 versteuert wird und weitere Ausführungen der Besteuerung kannst du in unserem separaten Blog-Beitrag gerne durchlesen. Schon allein aus diesem Grund muss man bei der Absicherung einer BU mit Basisrente pauschal eine höhere BU-Rente von ca. 20- 30 % kalkulieren, was sich wiederum auf den Zahlbeitrag auswirkt. Das wird in der Praxis jedoch so gut wie nie praktiziert und kann im Leistungsfall zu einem großen finanziellen Problem führen.

Hinweis: Zum Ende des Beitrags zeigen wir dir drei Praxisbeispiele von unseren Kunden, bei denen in allen Fällen die BU-Rente (teilweise deutlich) zu niedrig kalkuliert wurde.

2.3 Zu geringe BU-Rente und Nachversicherungsgarantie

Ein weiterer negativer Punkt ist die unzureichende Nachversicherungsgarantie und die oftmals geringe BU-Absicherung bei einer Basis-BU. Da die Basisrente mit BU besonders für Personen interessant sein soll, die eine hohe Steuerlast und dementsprechend ein hohes abzusicherndes Einkommen aufweisen, muss i.d.R. auch die BU-Rente dementsprechend hoch sein.

Da bei den meisten Versicherungen ab einer BU-Rente von 2.500 €/3.000 € eine sogenannte medizinische Risikoprüfung notwendig ist, wird die BU-Rente meistens unter diesem Wert abgeschlossen.

Oftmals sind bei den Personen jedoch BU-Renten von 2.500 € oder 3.000 € unzureichend. Speziell bei der Basisrente, wir erinnern uns, dass die Steuerlast im BU-Fall bei den Kombiprodukten deutlich höher ist, ist es ratsam, die BU-Rente pauschal 20-30 % höher zu versichern.

Um eine medizinische Risikoprüfung bei Antragsstellung zu umgehen und dennoch eine hohe BU-Absicherung zu erhalten, plädieren wir in einem solchen Fall immer zu einer sogenannten Aufteilung auf zwei Verträge.

Das wäre bei einer Basisrente mit BU ebenfalls möglich, nur kann eine „Zweiertragslösung“ nicht bei einem Anbieter vollzogen werden. Aus diesem Grund sind wir wieder bei dem eingangs beschriebenen Dilemma, dass du einen weiteren BU-Versicherer finden musst, der dir eine gute Absicherung bietet und im Bereich der Altersvorsorge gut aufgestellt ist.

Hinweis: Theoretisch, und dazu raten wir unseren Kunden/-innen, wenn das Kombiprodukt zu ihnen passt, kannst du auch zusätzlich noch eine selbstständige Berufsunfähigkeitsversicherung der Schicht 3 (ohne Koppelung an eine Basisrente) abschließen. Das wird in der Praxis jedoch leider so gut wie nie umgesetzt. Bei der Aufteilung auf zwei Verträge muss neben den Grenzen der medizinischen Risikoprüfung noch auf die Annahmerichtlinien der finanziellen Angemessenheit Acht gegeben werden.

Der zweite wichtige Punkt ist das Thema Nachversicherungsgarantie.

Wenn nur eine Basisrente mit BU abgeschlossen wurde, dann kannst du die BU-Versicherung zwar im Laufe der Zeit erhöhen, doch die Nachversicherungsgarantien sind nur bis zu einer gewissen Absicherungshöhe möglich. Kurz gesagt ist mit der Nachversicherungsgarantie die Erhöhung der BU-Rente ohne erneute Risikoprüfung gemeint.

Aus diesem Grund stehen die Personen mit hohen Einkommenssteigerungen oftmals vor der Schwierigkeit, dass die BU-Rente im Zuge der Nachversicherungsgarantie und somit ohne erneute Gesundheitsprüfung nicht mehr erhöht werden kann. Die Konsequenz ist auch hier eine (deutlich) zu niedrige BU-Absicherung, wie wir im weiteren Verlauf des Beitrags noch an Beispielen erkennen werden.

Auch aus diesem Grund hat eine Aufteilung der BU-Versicherung auf zwei Verträge enorme Vorteile. Hier kannst du die Grenzen der Nachversicherungsgarantie aus beiden Verträgen ziehen (finanzielle Angemessenheit beachten) und kannst somit viel schneller und deutlich höher deine BU-Rente anpassen, wenn es zu hohen und „schnellen“ Gehaltssteigerungen kommt.

2.4 Eingeschränkte Flexibilität der BU-Versicherung

Du merkst, uns liegt die Absicherung der Berufsunfähigkeit am Herzen und stellt einen Schwerpunkt unserer Beratungsleistung dar. Da wir wissen, dass sich die Lebensplanung eines jeden Einzelnen schnell ändern kann, setzen wir bei der BU-Versicherung auf ein hohes Maß an Flexibilität und individueller Ausgestaltung der Tarife. Bei der Basisrente mit BU hast du jedoch nicht immer freie Hand bei der Vertragsgestaltung und einer späteren Anpassung des Versicherungsschutzes.

Gestaltungsspielraum der BU ist eingeschränkt

Der Gestaltung deiner BU in Kombination mit einer Basisrente sind gewisse Grenzen gesetzt. Neben der Absicherungshöhe hast du keine Möglichkeit, eine sogenannte Arbeitsunfähigkeitsklausel (AU-Klausel) bei der BU zu vereinbaren. Dies würde sonst dazu führen, dass die BU steuerlich nicht förderfähig ist.

Eine AU-Klausel ist in den meisten Fällen ein sehr sinnvoller Zusatzbaustein einer BU-Versicherung. Auf weitere Ausführungen und der Sinnhaftigkeit der Arbeitsunfähigkeitsklausel wollen wir in diesem Beitrag nicht näher eingehen. Fest steht, dass eine AU-Klausel nicht für jede Person notwendig ist, jedoch in der Beratungspraxis sehr häufig eingeschlossen wird.

Reduzierung der Beiträge nur eingeschränkt möglich

Der zweite wichtige Punkt der eingeschränkten Flexibilität der Kombination aus BU-Versicherung und Altersvorsorge hängt mit deiner zukünftigen Entwicklung deines (Berufs-) Lebens zusammen. In gewissen Phasen des Lebens, beispielsweise bei einem Jobwechsel, einer Umschulung, Elternzeit oder Arbeitslosigkeit kann das Geld schon mal knapp werden. Viele wünschen sich in einem solchen Fall eine finanzielle Entlastung und würden gerne den Teil der Altersvorsorge für eine gewisse Zeit ruhen lassen.

Das ist durchaus möglich, nur würde in einem solchen Fall auch die BU-Absicherung (BU-Rente) im gleichen Maße sinken. Das liegt an der Koppelung der Basisrente mit BU und ist unserer Meinung nach ein erheblicher Nachteil und zeigt die Inflexibilität dieser Produkte. Das hängt damit zusammen, dass die Beiträge für die Altersvorsorge mindestens 51 % der gesamten Zahlbeiträge ausmachen müssen.

Da man seine BU-Rente nicht reduzieren will, bleibt als Konsequenz nur das Weiterzahlen der gesamten Beiträge oder das sogenannte „Entkoppeln“, auf das wir im weiteren Teil des Beitrags noch intensiver eingehen werden.

Wenn du deine Altersvorsorge (beispielsweise in Form einer flexiblen ETF-Rentenversicherung) separat von deiner BU-Versicherung abgeschlossen hast, dann kannst du diese recht unkompliziert reduzieren oder pausieren, ohne, dass dein Versicherungsschutz der BU davon tangiert wird.

2.5 Eingeschränkte Flexibilität der Basisrente

Nehmen wir Abstand von dem Teil der BU-Absicherung und widmen uns dem Part der Altersvorsorge (Basisrente) und deren Inflexibilität in der Anspar- und Auszahlungsphase. Der erste Punkt der eingeschränkten Flexibilität (unserer Meinung nach einer der wichtigsten) liegt darin, dass die Basisrente im Rentenalter verrentet werden MUSS!

Du hast während der Ansparphase und in der Rentenphase keine Möglichkeit, das Kapital zu entnehmen. Erschreckend ist, dass bereits dieser Sachverhalt den meisten Personen nicht bewusst ist. Mit Flexibilität hat das natürlich wenig zu tun.

Sei dir immer im Klaren darüber, dass auch bei einem finanziellen Engpass, einer unheilbaren Krankheit oder anderen finanziellen Schwierigkeiten kein Kapital aus dem Vertrag entnommen werden kann.

Oftmals kommt die Frage nach einer Kündigung auf, doch auch hier müssen wir die meisten enttäuschen. Eine Kündigung ist bei einer Basisrente ebenfalls ausgeschlossen. Eine Basisrente kann nicht gekündigt werden, sondern maximal beitragsfrei gestellt werden. Bei einer Beitragsfreistellung werden keine Beiträge mehr in die Basisrente einbezahlt und zum Rentenbeginn erhältst du aus dem eingezahlten Kapital eine lebenslange Rente. Bis zum Rentenbeginn fallen dennoch weiterhin Kosten (u.a. Verwaltungskosten) an. Gerade, wenn bereits hohe Summen in die Basisrente eingezahlt wurden und der Vertrag für mehrere Jahrzehnte beitragsfrei gestellt wird, macht teilweise eine Umschichtung in eine preiswertere Nettopolice durchaus Sinn, in der die Verwaltungskosten geringer sind und der garantierte Rentenfaktor höher ist. In einem solchen Fall ist eine Beratung auf alle Fälle Grundvoraussetzung.

Stichwort Vererbung

In unseren Beratungen stellen wir immer wieder fest, dass unseren Kunden/-innen das Thema Hinterbliebenenschutz und Vererben wichtig ist. Auch in diesem Punkt hat die Basisrente ihre Schwächen. Eine Basisrente sieht von ihrem Grundprinzip keine Vererbung an Hinterbliebene vor. Dennoch hat man die Möglichkeit, eine derartige Absicherung einzubauen.

Du kannst aber nicht eine beliebige Person auswählen, die das Kapital erben soll.

Berechtigt ist dein Ehepartner/-in, dein eingetragener Lebenspartner/in oder deine kindergeldberechtigten Kinder. Das größte Manko an der Sache ist dabei wieder, dass auch in diesem Fall das Kapital nicht vererbt werden kann, sondern „lediglich“ eine lebenslange Rente bis zur maximalen Rentengarantiezeit (meistens max. 25 Jahre) vereinbart werden kann.

2.6 Höhere Steuerlast im Rentenalter

Unser letzter Nachteil der Basisrente hängt mit der Besteuerung im Rentenalter zusammen. Wie hoch die tatsächliche Steuerlast ist, das hängt vom Jahr ab, an dem du in die erste Rentenzahlung erhältst und von deinem dann gültigen persönlichen Steuersatz. Ab dem Jahr 2040 muss 100 % der Rentenzahlung versteuert werden.

Nehmen wir an, dass du im Jahr 2040 in Rente gehst. Aufgrund deiner gesetzlichen Rente und weiterer Mieteinnahmen liegt dein Steuersatz bei 30 %. Deine monatliche Rente aus der Basisrente liegt bei 1.000 €.

1.000 € * 30 % pers. Steuersatz = 300 € Steuerlast = 700 € Nettorente.

Im Vergleich zur ungeförderten ETF-Rentenversicherung, welche mit dem Ertragsanteil besteuert wird, ist dies schon eine hohe steuerliche Belastung.

Unserer Meinung nach „lohnt“ sich eine Basisrente unter anderem für Personen, die während der Ansparphase einen hohen Steuersatz aufweisen und in der Rentenphase mit einem geringen persönlichen Steuersatz rechnen.

Ob dies auch tatsächlich der Fall ist, dass wird sich bei den meisten vermutlich erst im Laufe des Erwerbslebens herausstellen.

3. Die Lösung aller Probleme - die Entkopplung der BU-Versicherung von der Basisrente

Kommen wir nun zum Teil der Umsetzung und worauf man bei der Entkopplung der BU-Versicherung von der Basisrente achten musst. Neben den Vorteilen der Entkopplung gibt es auch den ein oder anderen Nachteil, welcher in der Gesamtbetrachtung unserer Meinung nach allerdings eher wenig Berücksichtigung finden sollte. Der Vorteil bei der Entkopplung ist der, dass aus deiner BU-Versicherung der Schicht 1 eine BU-Versicherung der Schicht 3 wird (wir erinnern uns an die bessere steuerliche Betrachtung im Leistungsfall).

Außerdem sinken deine monatlichen Beiträge im Vergleich der Basisrente mit BU, da du bei der BU-Versicherung der Schicht 3 (auch selbstständige BU (SBU) genannt) nur die Beiträge für die BU-Versicherung zahlst

Einige unserer Interessenten vermuten, dass bei einer Entkopplung eine erneute Risikoprüfung/Gesundheitsprüfung vollzogen werden muss. Das ist jedoch i.d.R. nicht der Fall und unserer Meinung nach eine Grundvoraussetzung, wenn man sich für die Entkopplung entscheidet.

Je nach Versicherer läuft das Prozedere unterschiedlich ab. Die Alte Leipziger (hier haben wir in den vergangenen Jahren die meisten Entkopplungen vollzogen) bietet die Entkopplung ohne Risikoprüfung an. Die HDI-Versicherung bietet dies ohne Prüfung des gesundheitlichen Zustandes und Hobbys an. Bei einigen Versicherungen kann die Basisrente weiter bespart werden, was unserer Meinung nach allerdings in wenigen Fällen Sinn ergibt.

Bei anderen Versicherern muss der Teil der Basisrente beitragsfrei gestellt werden. Wir erinnern uns, das Kapital kannst du nicht entnehmen, sondern musst im Rentenalter eine lebenslange Rente aus der Versicherung beziehen.

Der letzte Vorteil liegt in der deutlich höheren Flexibilität, was die Zahlbeiträge betrifft. Nach einer Entkoppelung hast du nicht mehr das „Problem“, dass bei Erhöhungen deiner BU-Rente nicht zeitlich auch die Beiträge für die Basisrente im gleichen Maße steigen.

Nachteile Entkopplung

Kommen wir nun zu den Nachteilen, die bei einer Entkopplung entstehen. Die BU-Versicherung darf nach der Entkopplung nur die Parameter beinhalten, die du bei Vertragsabschluss der Basisrente mit BU-Versicherung vereinbart hast.

Das bedeutet, dass die Höhe der BU-Rente und auch das Ablaufalter genau nicht verändert werden können.

Hast du beispielsweise eine BU-Rente von 1.000 € in deiner Basisrente mit BU-Rente vereinbart, darf nach der Entkopplung die neue BU-Rente ebenfalls nicht mehr als 1.000 € betragen. Das Gleiche gilt für das Endalter und alle anderen weiteren Bausteine der BU wie Beitragsdynamik und Leistungsdynamik. Wie bereits beschrieben, kann auch keine Arbeitsunfähigkeitsklausel integriert werden.

Bevor wir ein wenig intensiver auf Beispiele aus unserer Beratungspraxis eingehen, solltest du dir die Frage stellen, aus welchem Grund du die Basisrente mit BU abschlossen hast oder abschließen willst.

Viele Anfragenden stellen uns die Frage „Ist eine Basisrente mit BU sinnvoll?“

Hierauf können wir keine pauschale Antwort geben. Doch hast du die Basisrente mit BU abgeschlossen, um primär Steuern zu sparen, dann hast du unserer Meinung nach das Thema Arbeitskraftabsicherung verfehlt. Unserer Meinung nach sollte die Arbeitskraftabsicherung in Form einer Berufsunfähigkeitsversicherung immer zuerst thematisiert werden.

Da uns Anfragen aus dem gesamten Bundesgebiet ereilen, sehen wir immer wieder, dass der Berufsunfähigkeitsversicherung zu wenig Aufmerksamkeit geschenkt und diese meist deutlich zu niedrig kalkuliert wurde.

4. Beispiel Entkopplung: Maschinenbauingenieur

Unser erstes Beispiel stellt einen „Klassiker“ einer unserer vielen Anfragen dar. Nach seinen Ausführungen wurden dem damaligen Maschinenbaustudent auf dem Hochschulgelände unterschiedliche Steuer- oder Excel-Kurse von einem bekannten Versicherungsvertrieb angeboten.

Eine Art Vorbereitungskurs für zukünftige Berufseinsteiger, so der Tenor des Angebots. Später stellte sich heraus, dass die Kurse eher „Lockangebote“ waren, um danach eine Basisrente mit BU-Versicherung von der Alten Leipziger in der Tasche zu haben. Vertrieben durch einen bekannten deutschen Versicherungsvertrieb, welcher sich nach eigener Aussage auf Akademiker/-innen spezialisiert.

So viel zur Vorgeschichte, welcher wir bereits mehrfach von Interessenten/-innen aus ganz Deutschland in ähnlicher Form geschildert bekommen haben.

Doch wollten wir uns die Situation des Maschinenbauingenieurs ein wenig genauer anschauen, denn eine Basisrente mit BU kann durchaus auch bedarfsgerecht sein, wenn die Rahmendaten stimmen.

Im Jahr 2015 wurde die Basisrente mit BU bei der Alten Leipziger Versicherung (Fondsgebundene Basisrentenversicherung mit flexiblen Garantien (FR75) - Alfonds Basis - die fondsgebundene Basisrente) abgeschlossen. Damals lag die BU-Rente bei 1.000 €. Die Absicherung ist für einen Studenten für die damalige Zeit „in Ordnung“ gewesen.

Der Beitrag für die 1.000 € BU-Rente in Kombination mit einer Basisrente wäre für einen Studenten allerdings recht hoch gewesen. Wir erinnern uns, der Anteil der Basisrente muss mindestens 51 % der Beiträge betragen, damit die Basisrente und die BU steuerlich absetzbar sind.

Aus diesem Grund griff man zu der scheinbar günstigen Variante und vereinbarte einfach einen verminderten Anfangsbeitrag für die ersten 4 Jahre. Klingt erstmal recht fair, denn man zahlt weniger Beiträge und genießt dennoch den vollen Versicherungsschutz. In unserem Beispiel sind die Beiträge im Jahr 2019 dann jedoch rapide nach oben gestiegen.

Aus 25,18 € Zahlbeitrag wurden dann 83,94 € im Monat.

Die Variante des verminderten Zahlbeitrags ist auf lange Sicht erheblich teurer, denn nach der Periode des verminderten Anfangsbeitrags sind die Beiträge proportional höher, als wenn man gleich zu Beginn den „normalen“ Beitrag entrichtet hätte. Über die Laufzeit kommen da mehrere 1.000 € zusammen.

Schauen wir uns aber mal die aktuelle Situation des Interessenten an. Durch die Beitragsdynamik von 5 % pro Jahr, welche wir bei jeder BU-Versicherung empfehlen, hat sich die BU-Rente bis heute (Jahr 2023) auf 1.321,63 € erhöht.

Bei einem Bruttogehalt von knapp 70.000 € im Jahr hat unser Interessent einen selbst ermittelten Absicherungsbedarf in Höhe von 2.800 €. Das ergibt eine Absicherungslücke von knapp 1.500 € (aktuelle BU-Rente - Absicherungsbedarf). Wenn du dir unsicher bist, wie hoch deine BU-Rente im Idealfall sein sollte, dann lies dir gerne unseren Beitrag dazu durch.

Aktuell zahlt er für die Basisrente mit BU 111,71 € im Monat. Leider wurden die Nachversicherungsgarantien nie gezogen, sodass eine Erhöhung ohne erneute Gesundheitsprüfung nicht möglich ist. Da sich unser Interessent mit der Kombination aus Basisrente und BU nicht anfreunden kann und bei seiner damaligen „Beratung“ nicht auf die Vor- und Nachteile hingewiesen wurde, bat er uns um eine „Entkopplung“ des Vertrags.

Wichtig: Bei der Entkopplung müssen die Vertragsbestandteile so übernommen werden wie ursprünglich vereinbart.

Aus diesem Grund konnten wir bei der Entkopplung keine garantierte Rentensteigerung und AU-Klausel vereinbaren. Die Absicherung bis zum 65. Lebensjahr war durch den Ursprungsvertrag ebenfalls vorgeschrieben.

So sah unser weiteres Vorgehen aus:

Im Vorfeld wurde die Gesundheitshistorie aufgearbeitet und wir haben anonyme Risikovoranfragen an ausgewählte Versicherungen versandt, um zu klären, ob eine BU-Versicherung bei einem anderen Anbieter darstellbar ist. Nach den Rückmeldungen der Versicherungen mussten wir dann den Weg der Entkopplung gehen, da eine neue BU-Versicherung nur mit einer Ausschlussklausel möglich ist. Eine Ausschlussklausel bedeutet, dass eine gewisse Erkrankung oder ein Körperteil, beispielsweise die Wirbelsäule, vom Versicherungsschutz ausgeschlossen ist.

Das Endergebnis sah so aus, dass wir die Basisrente von der BU entkoppelt haben und einen zweiten zusätzlichen BU-Vertrag (leider mit Ausschlussklausel) bei einem anderen Anbieter abgeschlossen haben.

Aus dem neuen Vertrag kann er die Nachversicherungsgarantien auch in Zukunft ziehen und hat nun in Summe eine BU-Rente von 2.850 € vereinbart. Bei der Alten Leipziger muss unser Kunde die Gesundheitsfragen nicht neu beantworten. Die Gesundheitserklärung hat in diesem Fall aus 2015 Bestand.

Der monatliche Beitrag für die BU nach der Entkopplung liegt bei der Alten Leipziger bei 63,27 €.

5. Beispiel Entkopplung: Unternehmensberater mit zwei Basisrenten mit BU

In unserem zweiten Beispiel erhielten wir eine Anfrage eines Unternehmensberaters, welcher Mitte 30 war und deutlich über 100.000 € Bruttogehalt im Jahr verdient. Auch hier hat sich während des Studiums ein ähnliches Bild wie bei unserem Maschinenbauingenieur geboten. Es wurden im Laufe der Zeit gleich 2 Verträge bei der Alten Leipziger abgeschlossen. Laut Aussage unseres Interessenten wurde immer nur die Steuerersparnis thematisiert und in den Vordergrund gestellt.

Ob die BU-Rente angemessen ist, dass das Kapital aus der Basisrente später vollständig verrentet werden muss und keine Kapitalauszahlung stattfinden kann, das hat unser späterer Kunde erst in unserem gemeinsamen Gespräch erfahren. Da er der Hauptverdiener seiner Familie ist und mit seiner Arbeitskraft mehr als 6.000 € Nettogehalt pro Monat bezieht, haben wir die Berufsunfähigkeitsversicherung in den Fokus gerückt. Nach der bedarfsgerechten Kalkulation bestand der Wunsch, die BU-Rente „so hoch wie möglich“ abzusichern.

Doch werfen wir einen Blick auf die damals aktuelle Situation des Unternehmensberaters:

Im ersten Vertrag bestand eine BU-Rente von 1.050,06 €. Der Zahlbeitrag lag inkl. Basisrentenversicherung bei 87,50 € im Monat.

Im zweiten Vertrag beträgt die BU-Rente 1.590,66 €. Der Zahlbeitrag lag inkl. Basisrentenversicherung bei 157,75 €.

Insgesamt also 2.640,72 € BU-Rente als Hauptverdiener bei einem Einkommen von mehr als 6.000 € netto, zwei Kindern und einer Immobilienfinanzierung mit einer monatlichen Rate von mehr als 2.000 €. Wenn man dann noch bedenkt, dass in seinem Fall bei einer BU-Rente von 2.640,72 € aktuell Steuern in Höhe von ca. 300 € abgehen würden, dann bleiben „nur“ noch gut 2.300 € BU-Rente übrig.

Hinweis: mögliche Beiträge für Kranken- und Pflegeversicherungen haben wir hierbei noch nicht berücksichtigt.

So sah unser weiteres Vorgehen aus:

Nachdem sich unser Interessent mehr und mehr von unseren und anderen Blog-Beiträgen eingelesen hat, kam die Bitte auf, die beiden Basisrenten von der BU-Versicherung zu entkoppeln.

Zudem sollte eine dritte BU-Versicherung vereinbart werden.

Da es bei den BU-Versicherungen eine Prüfung der finanziellen Angemessenheit gibt, musste dies ebenfalls Berücksichtigung finden. Kurz gesagt bedeutet dies, dass die Versicherer gewisse Grenzen bei der maximalen BU-Rente voraussetzen, die nicht überschritten werden dürfen. Bei der Kalkulation werden i.d.R. auch BU-Versicherungen anderer Anbieter berücksichtigt.

Im Folgenden ein Beispiel, wie dies bei der Baloise Versicherung geregelt ist.

Bei einem Neuabschluss einer BU sind aber noch weitaus mehr „Hausaufgaben“ zu meistern, als die finanzielle Angemessenheit zu berücksichtigen. In unserem Beitrag „Beratungsprozess der BU-Absicherung“ zeigen wir dir, wie unsere Vorgehensweise dahingehend aussieht. Schlussendlich konnten wir unseren Interessenten bei einem neuen Anbieter versichern und dabei die zwei bestehenden BU-Verträge der Alten Leipziger Versicherung entkoppeln. Dadurch hat er 3 Verträge, die sich nun in der Schicht 3 befinden und im Falle einer Berufsunfähigkeit steuerlich bessergestellt sind als die vorherige Basisrente.

Doch das Wichtigste an der ganzen Sache ist, dass die BU-Rente nun angemessen ist. Als Hauptverdiener und mit einer hohen monatlichen Kreditbelastung aufgrund der Immobilienfinanzierung war dies sein Hauptanliegen.

6. Beispiel Entkopplung: Unternehmer

Unser drittes und letztes Beispiel ist ein Unternehmer, welcher neben der Absicherung seiner BU noch etwas für die Altersvorsorge tun wollte.

Wie du im folgenden Ausschnitt seiner Police erkennen kannst, beträgt die monatliche BU-Rente 2.411,44 €. Die Berufsunfähigkeits-Zusatzversicherung, das ist im unteren Teil gut zu erkennen, kostet 199,49 € im Monat. Insgesamt zahlt er für seine BU-Rente und die Altersvorsorge 701,03 € pro Monat.

Der hohe monatliche Zahlbeitrag ergibt sich dadurch, dass er übermäßig viel in die Altersvorsorge investiert (für die generelle steuerliche Absetzbarkeit wären weniger Beiträge notwendig gewesen).

Bei diesem Kunden lag aber der Fokus nicht auf der Sinnhaftigkeit einer BU in Kombination einer Basisrente, sondern vielmehr auf der bedarfsgerechten Absicherung. Die BU-Rente in Höhe von 2.411,44 € ist für den Unternehmer deutlich zu niedrig.

So sah unser weiteres Vorgehen aus:

Anders als bei unseren anderen Beispielen war der Unternehmer recht belesen und wusste bereits im Vorfeld, dass es bei der Basisrente mit BU sowohl Vor- als auch Nachteile gibt.

Was ihm nicht bewusst gewesen ist, ist das Thema Nettopolicen. Da er in der Vergangenheit bereits mehrfach mehrere 10.000 € als Sonderzahlungen in die Versicherung einbezahlt hat, haben wir ihm unseren Beitrag „Nettopolicen im Bereich der Basisrente“ empfohlen. Wenn du dich für eine Basisrente im Bereich der Nettopolicen interessierst, dann solltest du dir auf jeden Fall unseren entsprechenden Beitrag dazu durchlesen.

Der Hauptfokus lag aber auf der adäquaten Absicherung der BU-Versicherung. Aufgrund gesundheitlicher Vorerkrankungen, welche in den vergangenen Jahren bei dem Interessenten aufgetreten sind, war ein Neuabschluss einer zusätzlichen BU-Versicherung nicht ganz so einfach.

Aus diesem Grund konnten wir nicht direkt eine zusätzliche BU-Versicherung vermitteln - unser Interessent muss sich noch ein paar Monate gedulden. Erst dann können wir mit Hilfe der Eigenständigen Gesundheitserklärung und entsprechenden ärztlichen Attesten einen neuen Versuch wagen und anonyme Risikovoranfragen bei ausgewählten Versicherungen stellen.

Der Plan sieht vor, dass weitere 1-2 BU-Verträge ohne Basisrente abgeschlossen werden, damit die Arbeitskraftabsicherung gewährleistet ist.

7. Wann ist eine Basisrente mit BU sinnvoll?

Eine Basisrente mit BU als Grundlage der Absicherung abzuschließen, ohne genau zu wissen, wie die private und berufliche Zukunft aussieht, halten wir für zu unflexibel, wenig planbar und nicht empfehlenswert. Es gibt aber durchaus mögliche Szenarien, wo wir eine Basisrente mit BU vertretbar finden.

- Wenn du im Laufe der Zeit ein überdurchschnittliches Einkommen erzielst, so kann neben einer Zweivertragslösung über eine zusätzliche Basisrente mit BU nachgedacht werden. Mit dieser kannst du dann EINEN Teil deiner Berufsunfähigkeit absichern.

- Wenn du aktuell einen hohen Grenzsteuersatz hast, jedoch im Rentenalter einen niedrigen Steuersatz erwartest.

- Wenn du deine Basisrente mit BU bei einem Versicherer abschließt, der neben hervorragenden Leistungen im BU-Bereich eine sogenannte Nettopolice anbietet.

Hinweis: Die Alte Leipziger ist ein solcher Kandidat – nur leider werden die Nettopolicen sehr sehr selten angeboten. Einen Erfahrungsbericht einer unserer Kundenanfragen haben wir in einem ausführlichen Blog-Beitrag beschrieben.

- Wenn du aus gesundheitlichen Gründen auf „normalem Weg“ keine BU-Versicherung bekommst. Eine sogenannte Sonderaktion der Berufsunfähigkeitsversicherungen mit verkürzten Gesundheitsfragen kann hierbei Abhilfe schaffen. Aktuell hat beispielsweise die HDI eine solche Aktion im Programm, bei der du eine BU-Versicherung mit verkürzten Gesundheitsfragen abschließen kannst – das Ganze wird aber „nur“ in Kombination mit einer Basisrente (Basisrente mit BU) angeboten.

Bevor du also komplett ohne BU-Schutz dastehst, kann eine solche Aktion eine mögliche Alternative für den ein oder anderen darstellen.

8. Unsere Empfehlung, wenn dir ein Angebot einer Basisrente mit BU vorliegt

Wenn dir ein Angebot einer Basisrente in Kombination mit einer BU-Versicherung vorliegt, dann sei dir komplett im Klaren darüber, was du mit der Versicherung absichern möchtest.

Wir haben dazu eine klare Meinung:

Wenn du dich gerade im Studium befindest oder dein erstes Beschäftigungsverhältnis angenommen hast, lege den Fokus ausschließlich auf die Berufsunfähigkeitsversicherung und lass dich nicht von Berechnungen verleiten, die dir weismachen wollen, welche möglichen Steuervorteile du in ein paar Jahren durch die Basisrente mit BU haben kannst. Melde dich in einem solchen Fall gerne für eine digitale und kostenfreie Online-Beratung bei uns.

Wenn du dich zeitgleich mit dem Thema Vermögensaufbau/Altersvorsorge befassen willst, dann empfehlen wir dir eine sogenannte ETF-Rentenversicherung in Form eines Nettotarifs. Hier genießt du, im Gegensatz zur Basisrente, ein enormes Maß an Flexibilität. Schließe am besten so früh wie möglich eine BU-Versicherung ab und starte erst einmal ins Berufsleben. Gerade, wenn du noch nicht weißt, ob du für eine gewisse Zeit ins Ausland gehen möchtest oder noch ein Studium dranhängen willst, sollte deine Vorsorge so flexibel wie möglich sein.

Hinweis: Wenn es absehbar ist, dass du später einem Beruf nachgehst, bei dem du ein hohes Gehalt und eine entsprechend hohe BU-Rente vereinbaren möchtest, so solltest du über die Absicherung der BU auf zwei Anbieter nachdenken. Hier kannst du dann die Nachversicherungsgarantien aus zwei Verträgen ziehen und kannst im Idealfall immer die passende BU-Rente absichern.

Auch Finanztip (viele unserer Kunden/-innen sind Leser/-innen von Finanztip), sieht die Basisrente mit BU kritisch und weist auf die hohe Inflexibilität hin. Die Empfehlung der Finanztip geht mit unserem Beratungsansatz einher: „Viele Studenten bereuen den Abschluss später. Wir empfehlen, die Berufsunfähigkeitsversicherung als separaten Baustein abzuschließen.“

9. Wie kannst du nun vorgehen?

Wenn du bereits über einen Vertrag einer Basisrente mit BU verfügst, dann kann man diesen in den meisten Fällen noch retten. Viele unserer Interessenten/-innen entscheiden sich, nachdem die Fakten auf dem Tisch liegen, für die Entkopplung des Vertrags und stellen den Teil der Altersvorsorge beitragsfrei. Wichtig ist hier die individuelle Beratung, denn nicht jeder Vertrag ist per se schlecht. Wie du anhand unseres obigen Beispiels des Unternehmers erkennen kannst kann eine Kombination aus Basisrente mit BU durchaus sinnvoll sein. Für die meisten unserer Anfragenden ist dies allerdings nicht der Fall.

Das Schlechteste, was du tun kannst, ist das Problem auf die lange Bank zu schieben, obwohl du dich mit dem Produkt nicht wohl fühlst.

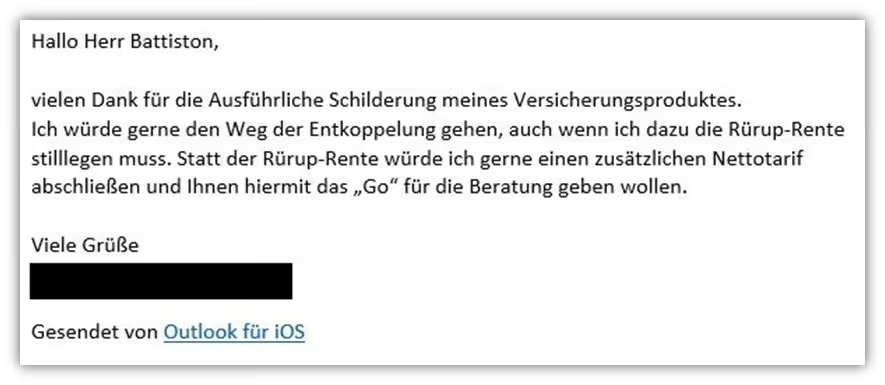

Schreibe uns daher gerne per Mail an (info@gn-finanzpartner.de) oder nutze unser Kontaktformular und vereinbare einen kostenfreies Erstgespräch mit uns. Wir können dir in den meisten Fällen auch die Fragen beantworten, wie teuer deine BU werden wird, wenn du diese entkoppeln lassen möchtest. Im Folgenden weitere Beispiele, wie uns Kundenanfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)