Wenn du auf der Suche nach einer Berufsunfähigkeitsversicherung oder Risikolebensversicherung bist, jedoch nicht genau weißt, wie sich bestimmte Vorerkrankungen auf den Abschluss auswirken, so bist du hier genau richtig. In diesem Beitrag zeigen wir dir,

- wie du mit Vorerkrankungen beim Abschluss deiner Berufsunfähigkeitsversicherung umgehen kannst.

- Welche Möglichkeiten es bei einer Berufsunfähigkeitsversicherung oder Risikolebensversicherung, trotz Vorerkrankungen, für dich geben kann.

Dabei geben wir dir wertvolle Tipps an die Hand und zeigen dir anhand von Beispielen auf, wie unser Vorgehen in der Praxis aussieht. In diesem Beitrag beschreiben wir oft den Prozess im Zusammenhang mit dem Abschluss einer Berufsunfähigkeitsversicherung. Dieses Vorgehen hat jedoch auch Gültigkeit für die Risikolebensversicherung oder private Krankenversicherung.

Hinweis: Einige Versicherer bieten auch sogenannte "BU-Sonderaktionen mit verkürzten Gesundheitsfragen" an, bei denen du im Idealfall gewisse Vorerkrankungen nicht angeben musst. Dazu aber im weiteren Verlauf des Artikels mehr.

1. Was sind überhaupt Vorerkrankungen?

Bei Antragsstellung einer BU-Versicherung oder Risikolebensversicherung musst du sogenannte Gesundheitsfragen wahrheitsgemäß beantworten. Mit Hilfe dieser Gesundheitsfragen ermittelt die Versicherung, ob und unter welchen Bedingungen sie dich versichert.

Die Gesundheitsfragen stellen das Fundament einer Berufsunfähigkeitsversicherung dar und entscheiden in vielen Fällen darüber, ob im Falle einer Berufsunfähigkeit auch die abgesicherte monatliche Rente von der Versicherung gezahlt wird.

Viele unserer Interessenten sind der Meinung, dass sie keine gesundheitlichen Beschwerden haben. Mit einer Vorerkrankung wird oft ein Bandscheibenvorfall, Krebs oder eine unheilbare Krankheit assoziiert. Doch für den Abschluss einer Berufsunfähigkeitsversicherung sind auch bereits "kleine" Vorerkrankungen für einen umfassenden Versicherungsschutz ausschlaggebend. Schauen wir uns die Fragestellung einer BU-Versicherung an, so wird deutlich, dass nicht nur eine diagnostizierte Vorerkrankung angabepflichtig ist, sondern auch alle Beratungen, Behandlungen und Untersuchungen von Krankheiten oder Beschwerden.

Selbst eine Nackenverspannung, welche beim Arzt untersucht und mit Schmerzsalbe behandelt wurde, ist demnach im Antrag bei den Gesundheitsfragen anzugeben.

Wichtig: Was du bei der Angabe von Vorerkrankungen auf keinen Fall tun solltest ist das Verheimlichen von Vorerkrankungen. Verheimlicht oder vergisst man bestimmte Vorerkrankungen, nach denen im Antrag gefragt wird, so kann es im späteren Leistungsfall zu erheblichen Problemen bei der Auszahlung kommen. Auch wenn du der Meinung bist, dass gewisse Beschwerden, wegen denen du beim Arzt gewesen bist, sich als nicht „dramatisch“ herausgestellt haben, sind diese für die Berufsunfähigkeitsversicherung von Bedeutung.

Aus diesem Grund ist davon abzuraten, Vorerkrankungen oder Behandlungen zu verschweigen.

2. Wie bekomme ich trotz Vorerkrankungen eine Berufsunfähigkeitsversicherung oder Risikolebensversicherung?

Ab und zu erleben wir es noch - ein Interessent oder eine Interessentin waren in dem abgefragten Zeitraum der Antragsfragen einer BU weder bei einem Arzt noch in einem Krankenhaus oder einer ähnlichen Einrichtung vorstellig, wie du den folgenden Auszug der Kassenärztlichen Vereinigung Niedersachsens entnehmen kannst. Abgesehen davon sind auch keine sonstigen Beschwerden, Krankheiten oder Leiden vorgefallen.

Zugegeben, ein solcher Fall ereilt uns sehr selten, denn die meisten unserer Interessenten können eine solche Patientenakte nicht vorweisen. Das ist auch in der Regel nicht schlimm, denn in den meisten Fällen erhalten unsere Kunden auch trotz Vorerkrankungen noch eine passende Berufsunfähigkeitsversicherung/Risikolebensversicherung. In welchen Fällen es teilweise schwierig werden kann, sind psychische Vorerkrankungen. Nicht selten wird uns die folgende Frage gestellt:

"Kann man eine Berufsunfähigkeitsversicherung oder Risikolebensversicherung trotz psychischer Vorerkrankungen bekommen?"

Die Antwort ist nicht so leicht mit einem "Ja" oder "Nein" zu beantworten. Es kommt auch in diesem Fall unter anderem auf die Art, den Verlauf und auf die Dauer/Ausheilung der Erkrankung an. Wenn du dich schon in unsere Artikel eingelesen hast, dann wirst du es vielleicht schon bemerkt haben: die Gesundheitsfragen werden von den Versicherungsgesellschaften nicht nur unterschiedlich gestellt, sondern auch die Abfragezeiträume differenzieren sich in vielen Fällen voneinander.

Hier fragt sich der ein oder andere zu Recht:

"können die Vorerkrankungen nicht im Laufe der Zeit verjähren?"

Die Frist der Verjährung hängt zum einen mit den Gesundheitsfragen der Berufsunfähigkeitsversicherung zusammen und zum anderen damit, ob du auch wirklich nicht mehr in Behandlung gewesen bist und keine Beschwerden in dem abgefragten Zeitraum hattest. So kann es sein, dass eine abgeschlossenen Psychotherapie, ohne weitere Behandlungen und Beschwerden, im Idealfall nicht mehr angegeben werden muss. Somit ist es nicht unwahrscheinlich, dass du den vollumfänglichen BU Schutz, trotz psychischer Vorerkrankungen, erhalten kannst.

Wichtig ist dabei, dass die Gesundheitsfragen genau betrachtet werden müssen.

Je nach Versicherung wird bei psychischen Vorerkrankungen 3, 5 oder auch 10 Jahre zurückgefragt.

Die Baloise Versicherung fragt im Antrag bei dem Tarif „Für junge Leute“ lediglich die letzten 3 Jahre ab, ob man in dieser Zeit Erkrankungen oder in den letzten 6 Monaten Beschwerden der folgenden Punkte hatte und/oder sich deswegen in ärztlicher Behandlung, Beratung oder Untersuchung befindet/befunden hat.

Die Alte Leipziger Versicherung fragt bei psychischen Erkrankungen 5 Jahre zurück.

Die Continentale Versicherung weitet diesen Zeitraum auf 10 Jahre aus.

Das kann bedeuten, dass eine ambulante Psychotherapie vor 6 Jahren bei der Alten Leipziger und der Baloise Versicherung unter Umständen nicht mehr anzugeben ist, bei der Continentale Versicherung jedoch angegeben werden muss. Das wiederum kann zur Folge haben, dass bei der Continentale Versicherung ein Ausschluss der Psyche nicht unwahrscheinlich ist.

Wenn du also vor dem abgefragten Versicherungszeitraum eine Erkrankung hattest und danach keine Beschwerden oder Behandlungen mehr aufgetreten sind (bitte die genaue Fragestellung beachten), könnte unter Umständen keine weitere Angabe erforderlich sein.

Sollten die Vorerkrankungen noch nicht so lange ausgeheilt sein, dann empfiehlt sich das Einholen eines ärztlichen Attestes oder einer ärztlichen Stellungnahme.

3. Ärztliche Atteste

Wenn deine Vorerkrankungen noch nicht "verjährt" sein sollte, dann sind diese im Antrag einer BU oder Risikolebensversicherung anzugeben. Auch in diesem Fall bestehen gute Chancen, dass du trotz Vorerkrankungen eine der beschriebenen Versicherungen bekommen kannst.

Dabei gehen wir, je nach Vorerkrankung, unterschiedlich vor. In jedem Fall ist es besonders hilfreich, dem/der Risikoprüfer/Risikoprüferin auf Seite der Versicherung so viele und hilfreiche Informationen wie möglich über deine Vorerkrankungen zu bieten. Dies kann mit Hilfe von ärztlichen Attesten bzw. Stellungnahmen bzgl. deines gesamten gesundheitlichen Zustands oder bestimmter Vorerkrankungen erfolgen.

Wir machen seit Jahren die Erfahrung, dass dieses Vorgehen in vielen Fällen von Erfolg gekrönt ist und ein erheblich besseres Ergebnis bietet als die bloße Übermittlung von Diagnosen oder ICD-Codierungen an die Risikoprüfung.

Hinweis: Eine Vielzahl unserer Interessenten/innen informiert sich bereits im Vorfeld im Internet und auf unserem Blog darüber, welche Vorerkrankungen bei der Berufsunfähigkeitsversicherung zu Schwierigkeiten führen können. Teilweise erhalten wir auch schon Atteste und ärztliche Stellungnahmen über bestimmte Vorerkrankungen, bevor wir eine Einschätzung der Vorerkrankungen gegeben haben. Darüber sind wir immer sehr glücklich und dies erleichtert uns die Arbeit ein Stück.

In der Regel gehen wir aber diesen Schritt gemeinsam mit dir. Nach der Einsicht in die Patientenakte ist es in fast jedem zweiten oder dritten Fall so, dass wir unsere Interessenten/innen noch einmal zum Arzt schicken, um ein entsprechendes Attest einzuholen. Nicht selten sind in den Akten auch falsche Diagnosen abgerechnet, wie wir im Artikel "fehlerhafte Diagnose in der Patientenakte" beschrieben haben.

Im Folgenden zeigen wir dir anhand von Beispielen, wie ein solches Attest aussehen kann und wie hilfreiche dieses Attest, in Kombination mit deiner eigenständige Gesundheitserklärung, sein kann.

4. Beispiele ärztlicher Atteste oder ärztlicher Stellungahmen

Wie ein ärztliches Attest aussehen kann und welche Vorteile du damit erzielen kannst, zeigen wir dir anhand der folgenden Beispiele aus der Praxis:

4.1 Knorpelschaden, Schulterbeschwerden und Reizung der Bizepssehne

Das erste Beispiel einer Patientenakte zeigt deutlich, dass unser Interessent in den vergangenen 5 Jahren häufiger beim Arzt in Behandlung gewesen ist. Hier fällt auf, dass sowohl die rechte als auch die linke Schulter immer wieder für Beschwerden bei dem jungen Mann gesorgt haben. Zudem kam es in der Vergangenheit zu Reizungen der Bizepssehne im Schulterbereich. Auch eine chondromalacia patellae (Knorpelschaden der Kniescheibe) wurde vor einigen Jahren diagnostiziert und entsprechend behandelt.

Viele Versicherungen könnten vermuten, dass bei einer solchen Vielzahl an Behandlungen bereits eine Langzeitschädigung eingetreten sein könnte und vereinbaren nur einen eingeschränkten Versicherungsschutz oder lehnen eine Versicherbarkeit ab.

Aus diesem Grund hat sich unser Interessent für eine Berufsunfähigkeitsversicherung ein ärztliches Attest eingeholt. Aus diesem geht hervor, dass die Beschwerden ausgeheilt sind und keine Sekundar- bzw. Dauerschäden vorliegen.

Mit Hilfe des Attestes haben wir die anonymen Risikovoranfragen bei 2 ausgewählten Versicherungen gestellt. Dabei erhielten wir unter anderem von der HDI Versicherung ein positives Votum (normale Annahme).

Nach Rücksprache mit der Risikoabteilung wurde uns mitgeteilt, dass die normale Annahme ohne das ärztliche Attest wahrscheinlich nicht ausgesprochen worden wäre.

Dies war für uns wieder einmal ein Beweis dafür, dass ein Attest bei der Risikoprüfung sehr gut ankommt.

4.2 Außenbandriss Sprunggelenk, Bänderrisse und Fußbruch

Im zweiten Beispiel erhielten wir die Anfrage eines jungen Interessenten, welcher einen Außenbandriss des rechten Sprunggelenks und einen Bruch des rechten Fußes erlitten hatte. Dazu kam, dass der fußballbegeisterte Interessent in der Vergangenheit mit mehreren Verletzungen zu kämpfen hatte. Unter anderem hat er sich in den vergangenen 5 Jahren ca. 4-mal die Außenbänder des rechten Fußes gerissen oder gezerrt. Hinzu kam ein Bruch des rechten Fußes, dem Physiotherapie, Lymphdrainage und Wundbehandlungen folgten. Der Fuß musste daraufhin mit einer Metallstütze stabilisiert werden.

In diesem Fall haben wir lediglich mit der eigenständigen Gesundheitserklärung gearbeitet und diese an 2 ausgewählte Versicherung weitergeleitet.

Dank der ausführlichen Eigenerklärung des Interessenten erhielten wir das Ergebnis der normalen Annahme.

4.3 Trauerreaktion

Im nächsten Beispiel hatten wir es mit einer "psychischen Vorerkrankung" zu tun. Ein Todesfall in der Familie sorgte bei der Interessentin dazu, dass sie sich 2 Tage vom Arzt krankschreiben ließ. Dabei wurde die Diagnose F43. 2/G (Trauerreaktion) gestellt.

Da die Diagnose erste wenige Wochen zurückgelegen hat, haben wir der Interessentin nahegelegt, diesbezüglich ein ärztliches Attest einzuholen.

.avif)

Neben einigen Ablehnungen, diese war zum Teil durch weitere Vorerkrankungen bedingt, gab es auch in diesem Fall eine normale Annahme.

4.4 Bandscheibenverlagerung/Bandscheibenvorfall

Ein junger Interessent bat uns um die Beratung im Bereich der Berufsunfähigkeitsversicherung. Dabei schien es zu Beginn so, dass keinerlei Vorerkrankungen vorlagen. In den vergangen 5 Jahren sei er lediglich zwei Mal beim Arzt gewesen. Die Gründe waren Erkältungskrankheiten. Dennoch hat sich unser Interessent die Patientenakte eingeholt. Dabei stießen wir auf die folgende Diagnose:

Eine Bandscheibenverlagerung mit dem Typschlüssel M51.2 wurde laut Krankenakte bei ihm diagnostiziert. Seiner Meinung nach eine fehlerhaft abgerechnete Diagnose. Auch in diesem Fall wurde ein ärztliches Attest eingeholt, der Grund für die falsche Angabe in der Patientenakte schien eine PC-Umstellung gewesen zu sein.

Mit diesem Attest sind wir an eine Versicherung herangetreten und haben eine anonyme Risikovoranfrage gestellt. Das Ergebnis war eine normale Annahme.

4.5 Lumbalgie, Sehnenreizung (Tendinose), Knick-Senkfuß

%252C%2520Knick-Senkfu%25C3%259F-.avif)

Aufgrund einiger Vorerkrankungen hat sich ein Interessent bereits im Vorfeld der BU-Beratung einer ärztlichen Untersuchung unterzogen. Der behandelnde Arzt hat maßgeblich dazu beigetragen, dass das ärztliche Attest einen positiven Eindruck bei der Risikoprüfung hinterlassen hat. Die ausführliche Erläuterung des Attestes in Bezug auf den aktuellen Gesundheitszustand und der abschließende Satz waren dabei maßgeblich.

Bei zwei angefragten Versicherungen erhielten wir jeweils normale Annahmen.

4.6 ADHS und Ritalin Einnahme bis vor knapp einem Jahr

Ein Vertriebsleiter Anfang 30 schrieb uns eine Nachricht und bat uns um eine Absicherungsmöglichkeit im Beriech der BU. Zuvor hatte er mit seinem Krankheitsbild bei zwei Versicherungen direkt angefragt und um einen BU Schutz gebeten. Ohne Genaueres zu besprechen gab man ihm die Antwort, dass die Versicherung ihn unter diesen Umständen nicht versichert:

"da müssten schon mehrere Jahre keine Behandlung mehr erfolgt sein, damit man überhaupt eine Chance hat".

In der Patientenakte des Mannes waren seit Jahren psychische Vorerkrankungen hinterlegt und diagnostiziert worden. Dies hatte auch seine Richtigkeit, denn bereits in seiner Kindheit wurde ADHS diagnostiziert. Dies wurde ausführlich in der eigenständigen Gesundheitserklärung erläutert.

Als Untermauerung hat sich unser Interessent bereits im Vorfeld der Beratung ein ärztliches Attest eingeholt. In diesem geht die behandelnde Therapeutin sehr gut auf die Vorerkrankung ein.

Das Ergebnis: Einige Versicherungen haben den Versicherungsschutz komplett abgelehnt.

Leider konnten auch wir keine Wunder vollbringen und unserem Interessenten keine normale Annahme bieten. Die Einnahme von Ritalin vor so kurzer Zeit war für die Versicherungen noch zu risikoreich.

Eine Annahme mit einem Leistungsausschluss (Ausschluss psychischer oder psychosomatischer Erkrankungen einschließlich ADHS) war jedoch bei zwei Anbietern möglich. Dabei wurde vereinbart, dass eine Überprüfung des Ausschlusses nach 3 Jahren (mit Hilfe eines Fragebogens) möglich ist.

Hat der Kunde bis dahin keinerlei weitere Beschwerden oder war aufgrund von psychischen Leiden in Behandlung, besteht die Möglichkeit, den Leistungsausschluss zu streichen. Dadurch hätte unser Interessent dann den vollumfänglichen Versicherungsschutz.

(Hier kommt es dann noch auf die Fragestellungen im Fragebogen im Detail an und ob diese Fragen auch alle mit „nein“ beantwortet werden können).

Unser Interessent war mit diesem Ergebnis mehr als zufrieden, denn er hatte mit weiteren Ablehnungen gerechnet.

4.7 HWS und BWS Blockade, (M99. 81 G), Periarthritis humeroscapularis (PHS links)

Ein junger Projektleiter hatte in den vergangenen 5 Jahren recht wenige Beschwerden und Arztbesuche vorzuweisen. Kurz vor dem Abschluss einer Berufsunfähigkeitsversicherung hat er jedoch Schmerzen und Bewegungseinschränkungen im Bereich des Schultergürtels verspürt. Diese Schmerzen haben in den Hals- und Brustwirbelbereich ausgestrahlt.

Daraufhin wurde ihm 6-mal Physiotherapie verschrieben. Bedingt dadurch, dass die Behandlungen erst vor kurzer Zeit stattgefunden haben, haben wir unserem Interessenten ans Herz gelegt, ein ärztliches Attest diesbezüglich einzuholen.

Dank dieses Attestes konnten wir den Interessenten zu normalen Bedingungen absichern.

4.8 Bluthochdruck

Ein Zimmermann hatte in der Vergangenheit einen erhöhten Blutdruck. Dies war in der Patientenakte als Dauerdiagnose hinterlegt und wurde bei jedem Arztbesuch aufgeführt und mit der Krankenkasse abgerechnet. Ein ärztliches Attest hat in diesem Fall die Diagnose der Patientenakte entschärft.

Das Ergebnis war in diesem Fall eine normale Annahme.

4.9 B82.0: Intestinale Helminthose, Extrasystolen, Schuppenflechte und Neurodermitis

Die Arztakte eines jungen Groß- und Außenhandelskaufmanns war recht gut gefüllt.

Über einen längeren Zeitraum litt er an Darmparasitose (Befall des Darmtrakts durch Parasiten wie Würmer), Extrasystolen (Herzschläge, die zusätzlich zum normalen Herzrhythmus auftreten) und weiteren Erkrankungen wie Schuppenflechte und Neurodermitis.

Die ärztliche Stellungnahme der Diagnosen sorgte bei den Versicherungen für eine positive Einschätzung der Versicherbarkeit. Leider konnten wir in diesem Fall keinen vollumfänglichen Versicherungsschutz darstellen. Mit einem Ausschluss muss unser Kunde in Zukunft leider leben. Die Ursache ist eine seit der Kindheit andauernde chronische asthmatische Erkrankung.

4.10 Chronische Rückenschmerzen M54. 99 G

Eine technische Zeichnerin war nach dem Einholen der Patientenakte etwas verwirrt. Chronische Rückenschmerzen wurden bei ihr diagnostiziert. Ihrer Meinung nach war sie jedoch nur wegen einer Erkältung und eines eingeklemmten Nervs beim Arzt vorstellig gewesen.

Das folgende ärztliche Attest hat die chronische Erkrankung entkräftet.

Leider ist die behandelnde Ärztin nicht näher auf die Diagnose eingegangen. Trotz Bitte der Kundin, auf den Verlauf und die Ausheilung des Rückenleidens einzugehen, wurde lediglich die chronische Erkrankung negiert.

Mit Hilfe der eigenständigen Gesundheitserklärung erzielten wir dennoch ein klasse Ergebnis.

4.11 muskuläre Dysbalance, Knieprellung, Wirbelsäulen-Syndrom

Ein recht junger Master-Student hatte mit unterschiedlichen Erkrankungen in der Vergangenheit zu "kämpfen". Diese resultierten überwiegen aus dem Basketballspielen als Vereinssport. Eine noch recht "frische" schwerwiegende Verletzung des oberen Sprunggelenks war die größte Herausforderung. Das Problem lag darin, dass die Verletzung noch in den letzten Zügen der Behandlung war. Demnach konnte man noch nicht von einer folgenlosen Ausheilung sprechen.

Im Zuge dessen wurde von dem behandelnden Arzt ein WS-Syndrom (Wirbelsäulen-Syndrom) diagnostiziert, welches erst beim Einsehen der Patientenakte bekannt geworden ist.

Neben dem Bänderriss (T14.3) und der Diagnose „Bone bruise“ (T14.20) ist das WS-Syndrom (M53.99) hinterlegt. Im Zusammenhang damit wurde 10-mal Krankengymnastik verordnet und 10-mal manuelle Therapie. Mit Hilfe des Ärztlichen Attestes wurde unter anderem das WS-Syndrom „ins rechte Licht“ gerückt.

In der Eigenständigen Gesundheitserklärung wurde von dem Interessenten noch etwas genauer auf die Situation eingegangen und die „Problematik“ des WS-Syndroms erläutert.

Mit diesen Angaben sowie weiterer Befund- und MRT-Berichte haben wir bei 2 Versicherungen eine anonyme Risikovoranfrage gestellt. Das Ergebnis konnte sich sehen lassen.

Die Ausschlussklausel des linken Sprunggelenks haben wir bereits im Vorfeld vermutet, da sich der Interessent noch in Behandlung befunden hat.

Eine Überprüfung ist in zwei Jahren möglich. Dann können wir den Versuch starten und mit Hilfe der aktuellen Befunde den Leistungsausschluss des Sprunggelenks „rückgängig“ machen.

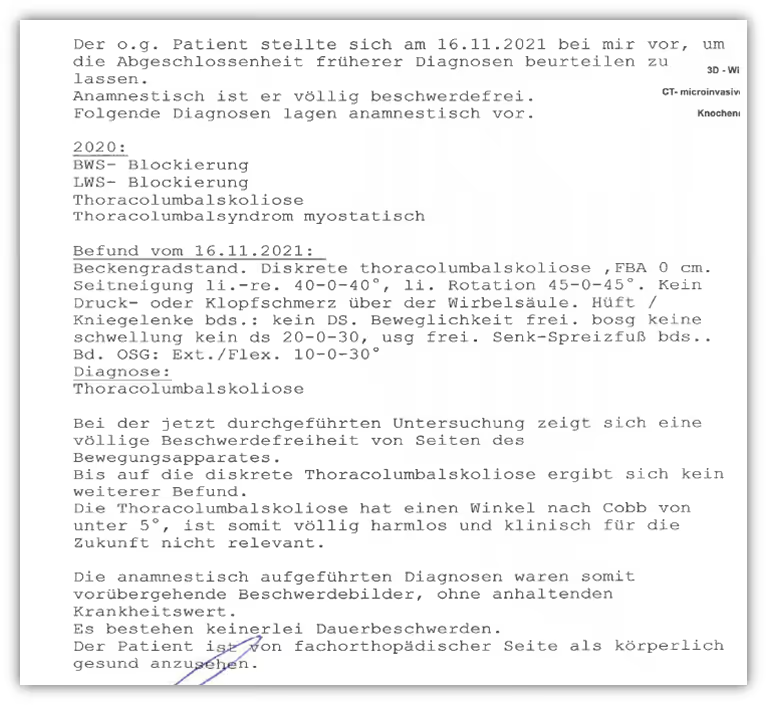

4.12 BWS-Blockierung, LWS-Blockierung, Thoracolumalskoliose myostatisch

Ein 18-jähriger Auszubildender meldete sich bei uns und hatte bereits im Vorfeld seine Patientenakte eingeholt und ein Attest bei seinem behandelnden Arzt angefordert. Ein sehr vorbildliches Vorgehen. Die Patientenakte war trotz seines recht jungen Alters recht prall gefüllt. Oftmals resultierten die Verletzungen aus sportlichen Aktivitäten und angeborenen „Erkrankungen“.

Ein Großteil der Diagnosen wurde vom behandelnden Arzt aufgenommen und erläutert. Die Schwierigkeit bestand primär darin, dass viele Diagnosen noch nicht so lange zurücklagen.

Hilfreich war die ausführliche Erläuterung des Arztes, dass es „vorübergehende Beschwerdebilder“ gewesen sind und „keinerlei Dauerbeschwerden“ vorliegen. Eine solche Zusammenfassung kann zum Ende eines Attestes noch mal sehr hilfreich sein und gibt der Risikoprüfung der Versicherung ebenfalls ein zusammenhängendes Bild aller Erkrankungen.

Das Ergebnis der anonymen Voranfrage war eine Ausschlussklausel im Bereich der Allergien an Schleimhäuten und obstruktive Erkrankungen der Atemwege. Hier bestand keine Möglichkeit, den Versicherungsschutz zu normalen Bedingungen abzuschließen. In der Vergangenheit bestanden dabei zu häufig Beschwerden. Außerdem befand sich der Kunde zum damaligen noch in Behandlung.

Der junge Auszubildende kann dennoch sehr gut mit dem Ergebnis leben, das hat er primär dem Ärztlichen Attest zu verdanken.

4.13 Generalisierte Angst und Schlafstörungen

Ein Lehrer bat uns ebenfalls um Beratung einer DU-Versicherung. In seiner Patientenakte waren die Diagnosen „generalisierte Angst“ (F41.1G) und Schlafstörungen (G47.9G) hinterlegt.

Mit Hilfe der folgenden Fachärztlichen Stellungnahme konnte das Beschwerdebild ergründet werden. Der Risikoprüfung half dieses Schreiben ebenfalls und es kam schlussendlich zu einer normalen Annahme.

5. Vorbereitung, wie du trotz Vorerkrankungen eine BU bekommst

Wie du an den Beispielen erkennen kannst, ist die Wahrscheinlichkeit, trotz Vorerkrankungen eine Risikolebensversicherung oder Berufsunfähigkeitsversicherung zu erhalten, gar nicht so gering. Eine gute Vorbereitung und etwas Fleißarbeit von deiner Seite sind hier entscheidend. Im Folgenden möchten wir dir unseren bevorzugten Fahrplan vorstellen, wie du idealerweise vorgehen solltest.

5.1 Eigenrecherche und Einholen der Patientenakte

Im ersten Schritt solltest du dir genau über deine Vorerkrankungen, gestellten Diagnosen und Behandlungen im Klaren sein. Da bedeutet, dass du dir genau überlegen solltest, wo du wann in Behandlung gewesen bist. Wenn dir dies nicht gelingt oder du nicht genau weißt, welche Erkrankungen du in den vergangenen Jahren hattest, dann empfiehlt sich das Einholen deiner Patientenakte. Unser Beitrag „Patientenakte“ kann dir dabei sicherlich hilfreich sein.

Du kannst beim Einholen deiner Patientenakte entweder deine Ärzte, Krankenkassen und/oder Kassenärztlichen Vereinigungen per Telefon kontaktierten, oder die folgenden Muster Dokumente nutzen. Die Dokumente sind in PDF Format und am Computer editierbar.

Vergiss am Ende die notwendige Unterschrift nicht und füge, falls dies notwendig ist, eine Kopie deines Personalausweises und/oder deiner Krankenkassenkarte als Legitimationsnachweis an.

Patientenakte anfordern Muster - Hausarzt

Krankenakte anfordern Muster - Krankenkasse

Patientenakte anfordern Muster - Kassenärztliche Vereinigung

5.2 Eigenständige Gesundheitserklärung

Die eigenständige Gesundheitserklärung hilft der Risikoprüfung der Versicherung, ein besseres Bild von deinen Vorerkrankungen zu erhalten. Dabei schilderst du deine Beschwerden und Vorerkrankungen so genau wie möglich. Auf folgende Punkte solltest du eingehen:

- Welche Erkrankungen/Beschwerden/Diagnosen hattest du?

- Wann hattest du diese?

- Wie und wie lange wurden diese behandelt?

- Warst du aufgrund dessen arbeitsunfähig?

- Bestehen die Beschwerden weiterhin oder sind diese ausgeheilt (wenn ja, wie lange)?

Wir stellen dir für diesen Schritt gerne unser Word-Dokument inkl. unseres standardisierten Fragebogens zur Verfügung . Weitere Beispiele, wie unsere Kunden/-innen die Eigenständige Gesundheitserklärung ausgefüllt haben, erfährst du in unserem separaten Blog-Beitrag. Hier zeigen wir dir dir hilfreiche Tipps und Beispiele, die dir beim Ausfüllen helfen.

5.3 Deinen behandelnden Arzt/Ärztin kontaktieren (Ärztliches Attest)

Solltest du Vorerkrankungen haben, bei denen du dir unsicher bist, ob diese bei der Berufsunfähigkeitsversicherung Schwierigkeiten mit sich bringen, dann kannst du uns gerne im ersten Schritt kontaktieren. Schreibe uns entweder eine kurze Mail diesbezüglich oder nutze unser Kontaktformular. In jedem Fall können wir dir eine Einschätzung geben, ob du dir von deinem Arzt ein Attest ausstellen lassen solltest oder ob die Eigenständige Gesundheitserklärung ausreichend ist.

Ist ein Attest notwendig, so solltest du deinen behandelnden Arzt kontaktieren und hm dein Anliegen schildern. Viele unserer Interessenten nutzen dabei unsere oben beschriebenen Beispiele der Atteste als Vorlage. Wir haben die Erfahrung gemacht, dass der Großteil der Ärzte und Ärztinnen sehr behilflich sind und ein ehrliches Attest ausstellen. Wichtig ist dabei, dass das Attest bzw. die ärztliche Stellungnahme auf die folgenden Punkte eingeht:

Wie ist die Erkrankung entstanden, wann und wie wurde diese behandelt und wann war diese Erkrankung ausgeheilt?

Mit diesen Informationen haben wir nachweislich den größten Erfolg der Versicherbarkeit bei Vorerkrankungen im Bereich der Berufsunfähigkeitsversicherung erzielen können.

6. Wie gehst du nun am besten vor?

Wir hoffen, dass du dir mit unserer Hilfe einen guten Überblick über unsere Arbeit und Herangehensweise machen konntest. Wenn dir unsere Vorgehensweise im Bereich der Berufsunfähigkeitsversicherung/Risikolebensversicherung zusagt, dann melde dich gerne bei uns. Schreibe und eine Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

Wir stellen dir gerne unsere Dokumente für die anonyme Risikovoranfrage zur Verfügung.

Da wir den Großteil unserer Kunden/-innen digital im gesamten Bundesgebiet beraten, kannst du mit uns auch gerne eine Video-Beratung vereinbaren.

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)