Wer privat für das Alter vorsorgen möchte, entscheidet sich neben einem ETF-Depot häufig auch für eine fondsgebundene Rentenversicherung, welche auch ETF-Rentenversicherung genannt wird.

Nicht selten werden jedoch Fondspolicen abgeschlossen, ohne einen genauen Blick hinter Kostenstruktur, Flexibilität und spätere Auszahlungsoptionen zu werfen. Viele Anfragen erreichen uns von Personen, die in der Vergangenheit bereits eine private Rentenversicherung abgeschlossen haben und sich heute fragen, ob diese Entscheidung wirklich sinnvoll war.

Zudem zeigt sich in der Praxis, dass viele Kundinnen und Kunden über Vergleichsplattformen beraten werden. In vielen Fällen erfolgt der Abschluss weiterhin über den klassischen provisionsbasierten Vertriebsweg.

Das bedeutet, es handelt sich um eine sogenannte Bruttopolice, bei der Abschlussprovisionen einkalkuliert sind.

Die Alternative dazu sind Nettopolicen. Hier wird auf Abschlussprovisionen verzichtet und die Vergütung erfolgt transparent über ein Honorar. Die Unterschiede im Detail sind erheblich. Darauf gehen wir im weiteren Verlauf dieses Artikels noch genauer ein.

In diesem Beitrag nehmen wir die fondsgebundene Rentenversicherung der Volkswohl Bund Versicherung in den Fokus und analysieren unter anderem die Kosten, Flexibilität und Vertragsgestaltung. Am Ende kannst du auf Basis unserer Einordnung selbst entscheiden, ob dieses Produkt zu deiner persönlichen Altersvorsorge passt.

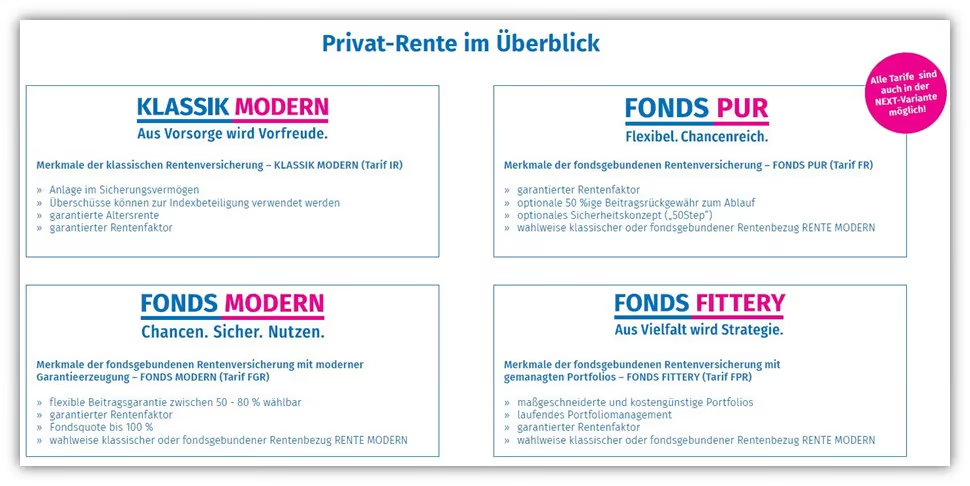

1. Tarifvarianten und Optionen der Volkswohl Bund Basisrente

Der Volkswohl Bund stellt im Bereich der privaten Rentenversicherung mehrere Tarifvarianten zur Verfügung. Diese unterscheiden sich vor allem hinsichtlich der Anlagestrategie sowie des jeweiligen Garantieniveaus.

Im Fokus dieses Beitrags steht die Variante Fonds Pur im Tarif FR als Nettopolice.

Im weiteren Verlauf zeigen wir dir anhand der Darstellung der Volkswohl Bund Versicherung, welche Tarifoptionen im Rahmen der Rentenversicherung grundsätzlich angeboten werden und wie sich diese voneinander abgrenzen.

1.1 Volkswohl Bund Klassik Modern

Die Klassik Modern Rente ist eine sogenannte Indexrente mit Garantien. Das Guthaben ist abgesichert und du kannst anteilig an den Chancen des Kapitalmarktes partizipieren. Insgesamt ist diese Form der Basisrentenversicherung jedoch gekennzeichnet durch Intransparenz und teils schwer nachvollziehbare Anlagemethoden.

1.2 Volkswohl Bund Fonds Pur

Die Fonds Pur Rente bietet dir die Möglichkeit, zu 100 % in Investmentfonds zu investieren. Dafür verzichtet das Produkt bewusst auf Kapitalgarantien. Die Fonds Pur Variante ist die, die am häufigsten wiederzufinden ist und unserer Meinung nach besonders bei Personen mit einem langen Anlagehorizont und die an den Kapitalmärkten langfristig partizipieren wollen die ideale Möglichkeit der Geldanlage.

1.3 Volkswohl Bund Fonds Modern

Die Fonds Modern Rente ist eine fondsgebundene Rentenversicherung mit Garantien. Du kannst dabei zwischen 50 % und 80 % Garantieabsicherung des Guthabens wählen. Diese Form ist eher für risikoaverse Personen oder für Personen, die keinen langen Anlagehorizont mehr haben und demnach ein höheres Sicherheitsbedürfnis mitbringen.

1.4 Volkswohl Bund Fonds Fittery

Die Fonds Fittery Rente ist eine fondsgebundene Rentenversicherung, bei der du dich nicht selbst um die Fondsauswahl kümmern musst. Stattdessen wählst du aus verschiedenen Fondsboxen mit unterschiedlichen Risikoklassen und Aktienquoten.

Wie bereits beschrieben, konzentrieren wir uns in diesem Artikel auf den Tarif Fonds Pur und schauen uns im Folgenden die Kostenstruktur dieses Tarifs genauer an.

Wichtig: Unterschiedliche Tarife haben teilweise unterschiedliche Kostenstrukturen. Die folgenden Erläuterungen können daher nicht als allgemeingültig für alle Tarifvarianten betrachtet werden.

Solltest du einen anderen Tarif des Volkswohl Bund haben, kannst du dich natürlich gerne an uns wenden. In einem kostenfreien Erstgespräch gehen wir auf deine individuelle Situation ein und prüfen, in welcher Form die Basisrente für dich sinnvoll ist.

2. Bruttopolice vs. Nettopolice – Volkswohl Bund Basisrente Fonds Pur

Wie bereits zu Beginn angedeutet, ist vielen Leserinnen und Lesern der Begriff Nettopolice oder honorarbasierter Tarif zu Beginn ihrer Recherche noch nicht geläufig. Aus diesem Grund möchten wir an dieser Stelle einen kurzen Überblick über die beiden Abschluss und Beratungsmodelle geben, die im Markt nebeneinander existieren.

Gemeint sind die klassische Bruttopolice mit eingerechneter Provision sowie die Nettopolice im Rahmen einer honorarbasierten Beratung.

2.1 Bruttopolice

Als Kundin oder Kunde begleichst du die Vergütung für Beratung und Abschluss bei einer Bruttopolice nicht durch eine Rechnung, sondern mittelbar über den Vertrag selbst. Das erfolgt über deine monatlichen Besparungen in deinem Vertrag, von denen die entsprechende Provision über mehrere Jahre hinweg abgezogen wird. Grundlage ist in der Regel eine prozentuale Abschlussprovision, deren Höhe sich an deinem Beitrag sowie an der vereinbarten Laufzeit orientiert und nicht am tatsächlichen Beratungsaufwand.

Hinzu kommen laufende Bestandsprovisionen, die ebenso wie die Abschlusskosten aus deinen monatlichen Beiträgen finanziert werden. Diese dauerhaft einkalkulierten Vergütungen wirken sich über die Jahre auf die Nettorendite aus und können das Ergebnis spürbar reduzieren.

Auch die fondsgebundene Rentenversicherung des Volkswohl Bund im Tarif Fonds Pur wird im klassischen Vertriebsweg überwiegend als provisionsbasierte Bruttopolice angeboten.

2.2 Nettopolice

Bei der Nettopolice zahlst du keine Abschlussprovisionen und die laufenden Kosten sind in der Regel deutlich geringer. Die Beratung und der Abschluss erfolgen auf Honorarbasis. Zum Ende der Beratung erhältst du daher eine separate Abschlussrechnung.

Wichtig ist: Die Vertragsbedingungen sind bei Nettopolicen und Bruttopolicen identisch.

Es geht ausschließlich um die Kostenstruktur. Und diese Unterschiede sind erheblich. Wir sprechen hier nicht von ein paar hundert Euro, sondern häufig von fünfstelligen Beträgen. In vielen unabhängigen Analysen zeigen sich am Ende Differenzen von mehreren zehntausend Euro allein durch die gewählte Abschlussform.

2.3 Woran erkenne ich, ob ich eine Bruttopolice oder eine Nettopolice habe?

Mehr als 99 % aller Verträge werden über den provisionsbasierten Vertriebsweg abgeschlossen, also als sogenannte Bruttopolicen. In vielen Fällen wirst du beim Abschluss nicht transparent darüber aufgeklärt, welche Kosten tatsächlich entstehen.

Bei solchen Verträgen werden die Vertriebsprovisionen Jahr für Jahr aus deinen monatlichen Beiträgen entnommen, ohne dass du dafür eine gesonderte Rechnung für die Beratung erhältst.

Immer dann, wenn du eine separate Honorarrechnung bezahlt hast und dies idealerweise vor der Beratung offen und transparent kommuniziert wurde, handelt es sich um eine honorarbasierte Beratung und einen damit einhergehenden Nettotarif beziehungsweise Honorartarif.

3. Volkswohl Bund fondsgebundene Rentenversicherung Kosten

Damit kommen wir zu einem der entscheidenden Aspekte jeder privaten Rentenversicherung, der Kostenstruktur. Kaum ein Thema wird im Markt so stiefmütterlich behandelt, obwohl die Kosten maßgeblich darüber entscheiden, wie viel von deiner Einzahlung tatsächlich im Vertrag arbeitet und langfristig Vermögen aufbaut.

Transparenz ist hier essenziell, denn selbst scheinbar kleine Unterschiede bei Effektivkosten oder laufenden Vertragskosten können über Jahrzehnte eine spürbare Auswirkung auf das Endkapital haben.

Für eine realistische und nachvollziehbare Einordnung haben wir einen Musterfall erstellt, welcher vielen Kundenanfragen von uns ähnelt. Dabei sind wir von folgenden Annahmen ausgegangen:

- Geburtsjahr 1990

- Laufzeit 31 Jahre bis zum 67. Lebensjahr

- Monatlicher Beitrag 400 €

Auf dieser Grundlage analysieren wir im nächsten Schritt die konkreten Kostenbestandteile der fondsgebundenen Rentenversicherung des Volkswohl Bund und ordnen sie verständlich ein.

3.1 Abschluss- und Vertriebskosten

Ein klarer Vorteil der Nettopolice beim Volkswohl Bund wird bei den Abschluss und Vertriebskosten deutlich. Diese betragen, wie bei einer Nettopolice üblich, keine Kosten.

Das ist ein wesentlicher Unterschied zur Bruttopolice, bei der ein erheblicher Teil der anfänglichen Beiträge für Abschlussprovisionen verwendet wird.

Da hier häufig Unklarheit besteht, stellen wir dir im Folgenden die Abschluss und Vertriebskosten für exakt dasselbe Beispiel einmal in der Bruttopolice gegenüber.

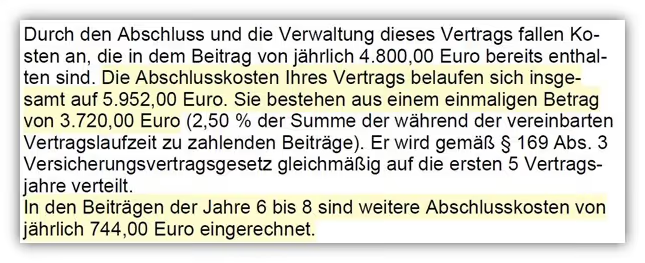

In einer provisionsbasierten Variante (Bruttopolice) summieren sich die Abschluss- und Vertriebskosten in unserem Beispiel auf insgesamt 5.952 €. Davon entfallen 3.720 € auf die ersten 5 Jahre und weitere 744 € auf die Jahre 6 bis 8.

Bemessungsgrundlage ist die sogenannte Beitragssumme. Diese ergibt sich aus der kumulierten Einzahlung über die gesamte Laufzeit. In unserem Musterfall also 400 € × 12 Monate × 31 Jahre. Das ergibt eine Beitragssumme von 148800 €. Diese Summe wird mit den Abschlusskosten von 2,5 % multipliziert. Daraus ergeben sich 3720 €.

Hinzu kommen weitere 744 € für 3 Jahre. Diese Summe zusammen mit den 3.720 € ergibt insgesamt 5.952 €. Fällt dein Beitrag höher oder niedriger aus, verändern sich auch die absoluten Abschlusskosten entsprechend.

Darüber hinaus sind auch die weiteren Vertragskosten in der Bruttopolice spürbar höher als in der Nettopolice. Du finanzierst hier nicht nur die laufende Vertragsstruktur, sondern zusätzlich Beratung und Vermittlung über prozentual einkalkulierte Vergütungen innerhalb des Vertrages.

Auf eine noch detailliertere Gegenüberstellung der einzelnen Kostenpositionen möchten wir an dieser Stelle verzichten. Wenn du prüfen möchtest, ob für dich eine Nettopolice sinnvoll ist oder deinen bestehenden Vertrag transparent analysieren lassen willst, kannst du gerne über unser Kontaktformular einen Termin mit uns vereinbaren.

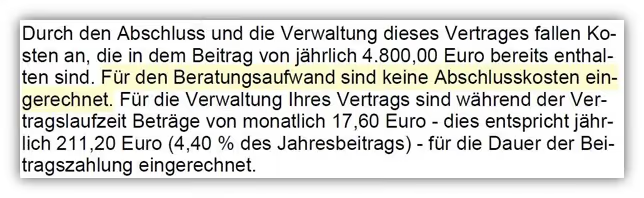

3.2 Verwaltungskosten

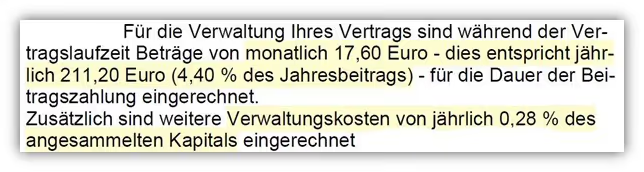

Neben den Abschlusskosten fallen laufende Verwaltungskosten an. Im Detail setzt sich die Kostenstruktur wie folgt zusammen:

- Prozentsatz des eingezahlten Beitrags: 4,40 % (Beta-Kosten)

- Verwaltungskosten von jährlich 0,28 % auf das angesammelte Kapital (Gamma-Kosten)

Bei einer monatlichen Besparung von 400 € entstehen durch die Beta-Kosten von 4,40 % laufende Kosten in Höhe von 17,60 € pro Monat.

Im Marktvergleich sind Beta-Kosten von 4,40 % als vergleichsweise hoch einzustufen. Entscheidend ist jedoch die Gesamtbetrachtung aller Kostenarten. Nicht eine einzelne Kostenkomponente allein bestimmt, ob eine Basisrente langfristig kosteneffizient ist, sondern das Zusammenspiel aller Kostenpositionen in deinem individuellen Szenario.

3.3 Kosten für Sonderzahlungen

Für Sonderzahlungen erhebt der Volkswohl Bund 1,50 % auf den jeweils eingezahlten Betrag. Bei einer zusätzlichen Einzahlung von 10.000 € entstehen somit Kosten in Höhe von 150 €. Im Vergleich zu anderen Nettopolicen am Markt ist dieser Satz eher im oberen Bereich einzuordnen. Zahlreiche Anbieter verlangen bei Zuzahlungen geringere Prozentsätze.

Wer plant, regelmäßig oder in größerem Umfang Sonderzahlungen zu leisten, sollte diesen Kostenpunkt in die Entscheidungsfindung einbeziehen. Gerade bei hohen Sonderzahlungen und monatlichen Beiträgen kann sich eine detaillierte finanzmathematische Analyse lohnen, um die langfristigen Auswirkungen auf Rendite und Vertragsentwicklung sauber zu bewerten.

Wichtig: Diese Kosten für Sonderzahlungen werden in den ausgewiesenen Effektivkosten der Versicherung nicht berücksichtigt. Welchen Einfluss die Kosten für Sonderzahlungen auf die tatsächliche Rendite haben, zeigen wir im weiteren Verlauf des Artikels.

3.4 Effektivkosten

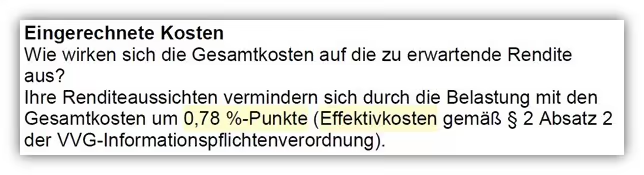

Die Effektivkosten der fondsgebundenen Rentenversicherung des Volkswohl Bund im Tarif Fonds Pur als Nettopolice liegen in unserem Musterfall bei 0,77 % pro Jahr.

Konkret heißt das: Unterstellen wir eine Wertentwicklung von 6 % jährlich, reduziert sich diese durch die renditemindernden Kosten auf eine Effektivrendite von 5,23 %.

Bereits berücksichtigt sind dabei die Kosten des gewählten Investmentfonds. In unserem Beispiel verwenden wir den iShares Core MSCI World mit laufenden Fondskosten von 0,20 % pro Jahr, die in die ausgewiesenen Effektivkosten einfließen.

3.5 Zwischenfazit Kosten

Die Kostenstruktur der fondsgebundenen Rentenversicherung des Volkswohl Bund im Tarif Fonds Pur als Nettopolice ist insgesamt als solide einzuordnen.

Gleichzeitig gilt wie bei jedem Tarifvergleich: Die ausgewiesenen Effektivkosten allein reichen nicht aus, um eine fundierte Entscheidung zu treffen. Entscheidend ist, wie sich ein Vertrag unter realistischen Annahmen in deiner konkreten Situation entwickelt.

Welcher Anbieter für dich tatsächlich den größten Mehrwert bietet, lässt sich nur im Rahmen einer individuellen finanzmathematischen Analyse beurteilen. Dabei vergleichen wir verschiedene Tarife auf Basis deiner persönlichen Parameter und machen die Unterschiede transparent nachvollziehbar.

4. Rentenfaktor – wie viel Rente bekommst du später wirklich?

Bei der fondsgebundenen Rentenversicherung des Volkswohl Bund hast du zum Rentenbeginn grundsätzlich die Wahl: Du kannst dir dein gesamtes Kapital auf einen Schlag auszahlen lassen oder dich für eine lebenslange monatliche Rente entscheiden. Eine dritte Variante gibt es auch noch, auf die wir gleich noch zu sprechen kommen.

In diesem Teil wollen wir uns auf die Wahlmöglichkeit der lebenslangen Rentenzahlung konzentrieren. Auch wenn sich nicht jeder für die lebenslange Verrentung entscheidet, ist es wichtig zu verstehen, wie sich diese berechnet und welche Rolle der Rentenfaktor dabei spielt.

Die Berechnungsformel lautet: (Vertragsguthaben zum Rentenbeginn / 10.000) × Rentenfaktor = lebenslange Monatsrente

Der garantierte Rentenfaktor ist vertraglich festgelegt. In unserem Beispiel beträgt er 27,69 € je 10.000 € Vertragsguthaben.

Das bedeutet:

Je 10.000 € angespartes Kapital erhältst du mindestens 27,69 € monatliche Rente über die gesamte Rentenphase.

Die konkrete Höhe deiner monatlichen Rente hängt also maßgeblich davon ab, wie hoch dein Vertragsguthaben zum Rentenbeginn ist.

Der garantierte Rentenfaktor kann beim Volkswohl Bund insgesamt als hoch bewertet werden. Besonders für Personen, die Wert auf eine kalkulierbare Mindestleistung legen und einen verlässlichen Sockel in Form einer garantierten Rente wünschen, ist dieser Faktor ein zentrales Entscheidungskriterium.

Für viele unserer Kundinnen und Kunden steht nicht zwingend die klassische lebenslange Rente oder die einmalige Kapitalauszahlung im Vordergrund. Häufig bietet die flexible Gestaltung der Auszahlungsphase den deutlich größeren Mehrwert. Darauf gehen wir im folgenden Abschnitt näher ein.

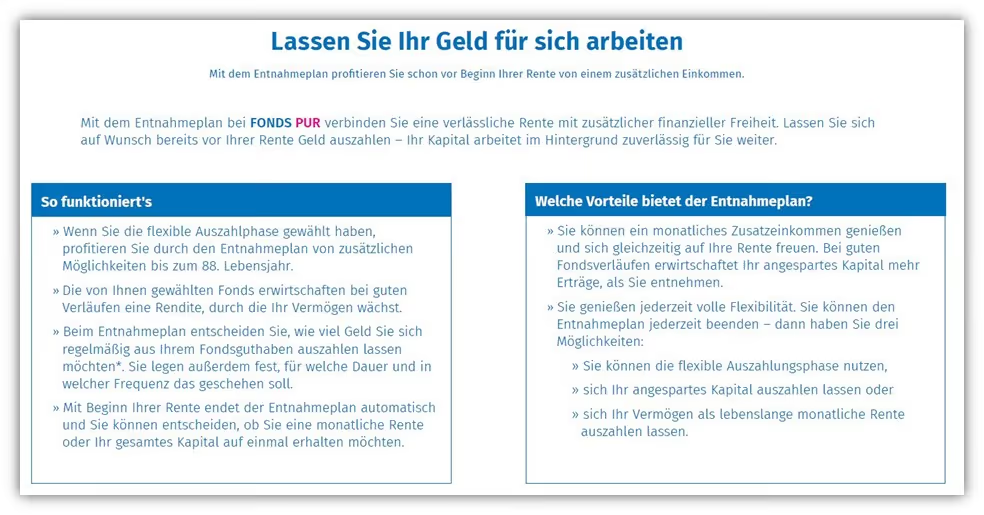

5. Entnahmeplan – ein oft unterschätzter Mehrwert

Einen aus unserer Sicht erheblichen Mehrwert bietet der Entnahmeplan innerhalb einer fondsgebundenen Rentenversicherung.

Gemeint ist die schrittweise Entnahme des aufgebauten Kapitals, von uns auch „Entnahmen in Teilschritten“, genannt.

Konkret bedeutet das:

Du besparst deine private Rentenversicherung beispielsweise bis zum 67. Lebensjahr ganz normal weiter. Ab diesem Zeitpunkt kannst du frei wählen, ob und in welcher Höhe du regelmäßige Entnahmen aus deinem Fondsguthaben vornimmst. Der Vertrag wird dabei nicht automatisch verrentet. Dein verbleibendes Kapital bleibt investiert und partizipiert weiterhin an den Kapitalmärkten.

Beim Volkswohl Bund ist diese flexible Auszahlungsphase grundsätzlich bis zum 88. Lebensjahr möglich. Spätestens zu diesem Zeitpunkt musst du dich entscheiden, ob du

- das restliche Kapital verrenten möchtest oder

- dir das verbleibende Guthaben einmalig auszahlen lässt

Auch zur Funktionsweise des Entnahmeplans stellt der Volkswohl Bund eine anschauliche Übersicht bereit.

Gerade diese Auszahlmöglichkeit wird in der Praxis viel zu selten aktiv beraten. Aus unserer Sicht ist das ein klarer Nachteil, denn sie bietet ein enormes Maß an Flexibilität und Gestaltungsspielraum im Ruhestand.

In unseren finanzmathematischen Analysen berücksichtigen wir diese Form der Entnahme in nahezu allen Szenarien. Je nach Kapitalmarktverlauf kann das Vermögen trotz regelmäßiger Entnahmen über Jahre stabil bleiben oder sogar weiter wachsen.

Wenn du prüfen möchtest, wie ein Entnahmeplan konkret in deiner Situation aussehen könnte, melde dich gerne über unser Kontaktformular für ein Erstgespräch.

6. Fondsauswahl der Volkswohl Bund Basisrente

Die Volkswohl Bund bietet bei ihrer fondsgebundenen Rentenversicherung zwei Wege, das Geld anzulegen.

Fertige Portfolios gibt es für alle, die sich nicht selbst um die Fondsauswahl kümmern möchten. Insgesamt stehen fünf vorkonfigurierte Portfolios zur Verfügung, davon zwei speziell für nachhaltige Anleger. Bei einigen dieser Portfolios wird die Fondsauswahl einmal jährlich automatisch überprüft und bei Bedarf kostenlos angepasst. Diese Form der Portfoliostruktur wird jedoch vom Großteil unserer Interessenten nicht gewählt. Deutlich beliebter ist die freie Fondsauswahl.

Freie Fondsauswahl bedeutet maximale Flexibilität. Wer selbst entscheidet, hat eine sehr breite Auswahl. Insgesamt stehen 118 Einzelfonds und ETFs zur Verfügung, aufgeteilt in zwei große Bereiche.

Im Standardbereich gibt es 28 ETFs allein im Aktienbereich. Darunter finden sich bekannte Indexfonds auf den DAX, den MSCI World, den S&P 500, Emerging Markets oder den NASDAQ. Dazu kommen noch ETF Mischfonds wie der ARERO Der Weltfonds sowie Indexfonds von Dimensional.

Für nachhaltigkeitsbewusste Anleger gibt es zusätzlich 20 nachhaltige ETF Aktienfonds. Diese investieren zum Beispiel in erneuerbare Energien, Klimaschutz, Healthcare oder Emerging Markets nach Pariser Klimaabkommen.

Die Fondsauswahl bietet für den Großteil unserer Personen eine ideale Auswahlmöglichkeit und kann als durchaus solide bezeichnet werden.

Im Folgenden findest du die Fondsliste der Volkswohl Bund Versicherung für die fondsgebundenen Rentenversicherung.

7. Flexibilität

Was die Flexibilität angeht, haben private fondsgebundene Rentenversicherungen grundsätzlich einiges zu bieten. Im Folgenden listen wir die aus unserer Sicht wichtigsten Punkte strukturiert auf.

7.1 Beitragsgestaltung während der Ansparphase

Gerade bei langen Laufzeiten ist Anpassungsfähigkeit entscheidend, da sich Einkommen und Lebenssituation verändern können.

- Beitragsreduzierung jederzeit möglich bis zum Mindestbeitrag von 25 € pro Monat

- Beitragserhöhungen grundsätzlich möglich

- Beitragsfreistellung jederzeit möglich

Hinweis:

Während der Beitragszahlung fallen 0,28 % Kosten auf das angesammelte Kapital an. In der beitragsfreien Zeit steigt dieser Satz auf 0,38 %. Die Kosten erhöhen sich damit um 0,10 %.

In vielen Fällen kann es daher sinnvoller sein, auf den Mindestbeitrag zu reduzieren, statt den Vertrag vollständig beitragsfrei zu stellen.

7.2 Zuzahlungen

Neben der laufenden Besparung sind Sonderzahlungen möglich.

- Mindestzuzahlung 300 €

- Kosten je Zuzahlung 1,5 %

Beispiel:

Bei einer Sonderzahlung von 10.000 € fallen 150 € Kosten an. Im Marktvergleich liegt dieser Kostensatz eher im oberen Bereich. Wer regelmäßig größere Sonderzahlungen plant, sollte diesen Punkt bei der Anbieterauswahl berücksichtigen.

7.3 Fondswechsel und Fondsaufteilung

Auch die Kapitalanlage bleibt flexibel anpassbar.

- Es können maximal 10 Fonds gleichzeitig berücksichtigt werden

- Auf jeden gewählten Fonds müssen mindestens 5 % der Anlagebeträge entfallen

- Fondswechsel und Änderungen der Fondsaufteilung sind bis zu 36 Mal pro Kalenderjahr kostenfrei möglich

Damit besteht ein hoher Gestaltungsspielraum innerhalb der gewählten Anlagestrategie.

7.4 Rebalancing

Durch unterschiedliche Wertentwicklungen verschieben sich die ursprünglich gewählten Fondsanteile im Zeitverlauf.

Optional kann ein automatisches und kostenfreies Rebalancing vereinbart werden. Dabei wird die ursprünglich gewählte Aufteilung regelmäßig wiederhergestellt. Das Gesamtguthaben bleibt unverändert, lediglich die Gewichtung der Fonds wird angepasst.

7.5 Ablaufmanagement

Kurz vor dem geplanten Rentenbeginn kann das Fondsguthaben schrittweise in defensivere Anlagen umgeschichtet werden.

Dieses Ablaufmanagement dient dazu, größere Kursschwankungen unmittelbar vor Rentenbeginn zu reduzieren und das bis dahin aufgebaute Kapital zu stabilisieren. Das Ablaufmanagement ist kostenfrei an und abwählbar. Du wirst einige Jahre vor dem geplanten Rentenbeginn von der Volkswohl Bund Versicherung angeschriebene und darüber informiert.

7.6 Fondsgebundener Rentenbezug

Auch in der Auszahlphase bestehen zusätzliche Gestaltungsmöglichkeiten.

Neben der klassischen lebenslangen Rente, welche mit dem garantierten Rentenfaktor berechnet wird, kann ein fondsgebundener Rentenbezug gewählt werden. Dieser setzt sich aus zwei Komponenten zusammen:

- Einer lebenslangen garantierten Rente

- Einer zusätzlichen Rentenleistung, die von der Fondsentwicklung abhängt

Wichtig ist die Einordnung:

Du bleibst nicht zu 100 % dauerhaft investiert. Der Versicherer muss sicherstellen, dass die garantierte Rente lebenslang gezahlt werden kann.

7.7 Ein Wermutstropfen: fehlendes Onlineportal

Ein klarer Schwachpunkt ist das aktuell fehlende digitale Kundenportal.

Vertragsstand einsehen, Adresse ändern, Fondswechsel selbstständig durchführen oder Dokumente digital abrufen ist derzeit nicht in dem Umfang möglich, wie es bei vielen Wettbewerbern Standard ist. Das sollte bei der Gesamtbewertung berücksichtigt werden.

8. Unternehmensbewertung und Finanzstärke des Volkswohl Bund

Beim Volkswohl Bund handelt es sich um einen Versicherungsverein auf Gegenseitigkeit mit Sitz in Dortmund, der im Jahr 1919 gegründet wurde. Als VVaG agiert der Volkswohl Bund ohne Aktionäre und ohne Dividendenausschüttungen. Die gesamte Geschäftspolitik richtet sich ausschließlich an den Interessen der Mitglieder aus, die gleichzeitig die Versicherungsnehmer sind. Diese Struktur ist ein wichtiges Qualitätsmerkmal, das sich wohltuend von börsennotierten Aktiengesellschaften unterscheidet.

Kapitalanlagen:

Die investierten Gelder belaufen sich auf 22,292 Mrd. €. Diese Summe verdeutlicht die Größenordnung, in der der Volkswohl Bund im Versicherungsmantel Kapital verwaltet. Eine hohe Kapitalbasis ist ein wichtiger Stabilitätsfaktor und Ausdruck langjährigen Vertrauens der Versicherten.

Eigenkapital:

Das Eigenkapital beträgt 249 Mio. €. Es zeigt, welcher Teil des Vermögens nach Abzug aller Verbindlichkeiten verbleibt. Ein solides Eigenkapital ist ein wesentliches Sicherheitsmerkmal für die langfristige Stabilität des Unternehmens.

Nettoverzinsung:

Die durchschnittliche Nettoverzinsung der letzten 10 Jahre liegt bei 3,52 %. Diese Kennzahl gibt an, welche Rendite über alle Kapitalanlagen hinweg nach Kosten erwirtschaftet wurde. Je höher dieser Wert, desto stabiler und effizienter wurde in der Vergangenheit gearbeitet.

Verwaltungskostenquote:

Die Verwaltungskostenquote liegt bei 1,69 %. Sie gibt Auskunft darüber, wie effizient das Unternehmen insgesamt wirtschaftet. Im Branchenvergleich ist dieser Wert als gut zu bewerten und zeigt, dass der Volkswohl Bund mit einem schlanken internen Kostenapparat arbeitet.

Diese Kennzahlen verdeutlichen, dass der Volkswohl Bund nicht nur tariflich, sondern auch bilanziell solide aufgestellt ist. Die finanzielle Substanz steht im Einklang mit der Produktqualität.

9. Du hast bereits eine Bruttopolice? Das sind deine Optionen

Viele Anfragen erreichen uns erst über unsere Blogartikel, in denen wir Nettotarife ausführlich erläutern. Schnell taucht dann schnell die Frage auf, ob sich ein provisionsbelasteter Altvertrag in einen kosteneffizienteren Nettotarif umstellen lässt.

Die nüchterne Antwort lautet in aller Regel nein.

Eine direkte Umstellung vom Brutto auf einen Nettotarif beim selben Versicherer ist nicht vorgesehen. Grundsätzlich besteht zwar die Möglichkeit, das Kapital aus deinem bestehenden Vertrag zu entnehmen. In diesem Fall werden jedoch Steuern auf die bis dahin erzielten Gewinne fällig. Ob ein solcher Schritt wirtschaftlich sinnvoll ist, hängt stark von deiner individuellen Situation ab und sollte unbedingt professionell geprüft werden.

Trotz dieser Einschränkungen kann eine unabhängige Analyse deines bestehenden Vertrages sehr wertvoll sein. Insbesondere in folgenden Konstellationen empfiehlt sich eine kritische Überprüfung.

- Dein Vertrag läuft erst seit weniger als 5 Jahren (Abschlusskosten noch nicht vollständig bezahlt)

- Die laufenden Kosten sind überdurchschnittlich hoch

- Du planst Beitragserhöhungen (lösen bei Bruttopolicen erneut Abschlusskosten aus)

- Du möchtest künftig Sonderzahlungen leisten (in Altverträgen oft mit erheblichen Kosten verbunden)

Wir prüfen deinen bestehenden Vertrag detailliert hinsichtlich Kostenstruktur und langfristiger Wertentwicklung. Auf dieser Basis bewerten wir gemeinsam mit dir, ob ein Wechsel zu einem Nettotarif für dich wirtschaftlich sinnvoll ist.

Die gesamte Beratung erfolgt honorarbasiert und damit transparent, unabhängig und frei von versteckten Provisionsinteressen.

Wenn du deine Altersvorsorge auf den Prüfstand stellen möchtest, melde dich gerne bei uns. Du erreichst uns unter info@gn-finanzpartner.de oder über unser Kontaktformular.

10. Fazit

Die Basisrente der Volkswohl Bund als Nettopolice gehört zu den soliden Honorartarifen im Bereich der fondgebundenen Rentenversicherung. Besonders in Kombination mit einer unabhängigen Beratung auf Honorarbasis bietet dieser Tarif eine durchdachte Lösung für alle, die ihre Altersvorsorge effizient und kostentransparent gestalten wollen.

Starke Argumente die für die Volkswohl Bund Versicherung sprechen:

- Versicherungsverein auf Gegenseitigkeit mit stabiler Unternehmensstruktur und soliden Finanzkennzahlen

- Attraktive Kostenstruktur im Nettopolice-Bereich

- Sehr niedriger Mindestbeitrag von nur 20 € pro Monat, ideal für flexible Besparungsstrategien

- Entnahmeplan bis zum 88. Lebensjahr möglich

Kleine Schwächen:

- Kosten für Sonderzahlungen mit 1,50 % im Marktvergleich relativ hoch

- Beta-Kosten von 4,40 % bei hoher monatlicher Beitragszahlung vergleichsweise hoch. Hier empfiehlt sich die Arbeit über Sonderzahlungen, um Kosteneffizienz zu erzeugen

Wenn du herausfinden möchtest, ob die Basisrente der Volkswohl Bund für dich sinnvoll ist oder ob es Alternativen gibt, die besser zu deinem Bedarf passen, unterstützen wir dich gerne. Melde dich dafür gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch mit uns.

Im Folgenden ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!