Wenn du gutverdienender Angestellter, selbstständig oder Gesellschafter und Geschäftsführer bist, hast du vielleicht schon einmal von der steuerlich geförderten Altersvorsorgeform Rürup-Rente, auch Basisrente genannt, gehört.

In diesem Artikel zeige ich dir, wie du mit einer Rürup-Rente auf Honorarbasis in Form einer Nettopolice (auch Honorartarif oder Nettotarif bezeichnet) nicht nur steuerlich profitieren kannst, sondern auch dafür sorgst, dass am Ende mehr für dich herausspringt. Denn genau das ist der entscheidende Punkt. Viele Rürup-Verträge verlieren durch unnötige Kosten einen erheblichen Teil ihres Potenzials.

Du erfährst, wie sich eine Nettopolice von einer Bruttopolice im Bereich der Rürup-Rente unterscheidet und worauf du bei der Produktauswahl achten solltest. Anhand eines konkreten Kundenbeispiels zeigen wir dir, wie groß der Unterschied in der späteren Auszahlung tatsächlich sein kann und wie du mit einer finanzmathematischen Analyse den Anbieter findest, der wirklich zu deiner Situation passt.

Bevor wir in die Details einsteigen, gebe ich dir einen kurzen Überblick darüber, was es mit der Rürup-Rente auf sich hat und welche verschiedenen Begriffe für dieses Produkt verwendet werden.

1. Was ist eine Rürup-Rente bzw. Basisrente überhaupt?

Die Rürup-Rente, auch als Basisrente bezeichnet, ist eine staatlich geförderte Form der privaten Altersvorsorge. Sie wurde ursprünglich für Selbstständige und Freiberufler eingeführt, die keinen Anspruch auf die gesetzliche Rentenversicherung haben.

Inzwischen nutzen aber auch viele gutverdienende Angestellte und Unternehmer diese Möglichkeit, um ihre Steuerlast zu senken und gleichzeitig fürs Alter vorzusorgen.

Durch unsere Blog-Artikel erhalten wir zunehmend Anfragen von Interessenten aus dem gesamten Bundesgebiet, die aktiv nach einer steuerlich optimierten Altersvorsorge suchen. Gerade in höheren Einkommensbereichen wird die Rürup-Rente zunehmend als strategisches Mittel zur Steuerentlastung eingesetzt. Denn du kannst deine Beiträge vollständig steuerlich absetzen, sofern sie innerhalb der geltenden Höchstgrenzen liegen.

Im Zusammenhang mit der Rürup-Rente begegnen dir unterschiedliche Begriffe, die häufig synonym verwendet werden. Neben der Bezeichnung Rürup-Rente ist auch die Basisrente gängig. Zusätzlich liest man oft von ETF-Rürup-Rente oder ETF-Basisrente. Gemeint ist dabei immer dasselbe Produkt – eine steuerlich geförderte Rentenversicherung nach § 10 EStG.

Der Begriff „ETF-Rürup-Rente“ beschreibt lediglich die Anlageform innerhalb des Vertrags. Es bedeutet, dass dein Geld in kostengünstige Indexfonds (ETFs) investiert wird und nicht in klassische Fonds oder gemanagte Versicherungsportfolios. Es handelt sich also nicht um ein eigenes Produkt, sondern um eine Variante der Kapitalanlage innerhalb des bekannten Rürup-Rentenmodells.

Steuerliche Vorteile im Überblick:

Seit 2023 sind Beiträge zur Rürup-Rente zu 100 % steuerlich absetzbar. Im Jahr 2025 liegt der maximale Höchstbetrag für die steuerliche Berücksichtigung bei:

- 29.344 € für Alleinstehende

- 58.688 € für Verheiratete

Bis zu diesen Grenzen kannst du deine Beiträge als sogenannte Altersvorsorgeaufwendungen in deiner Steuererklärung angeben. Das senkt dein zu versteuerndes Einkommen und verschafft dir je nach Steuersatz teils deutliche Steuererstattungen.

Besonders interessant wird es, wenn du die steuerlichen Vorteile einer Rürup-Rente mit einem Vertrag kombinierst, der besonders geringe Kosten aufweist. Genau das ist mit einer sogenannten Nettopolice als ETF-Rürup-Rente möglich. Auch wenn dieser Beratungs- und Vertriebsweg vielen noch unbekannt ist, bietet er in der Praxis bei den meisten Verträgen einen erheblichen Mehrwert. Darauf gehen wir im nächsten Kapitel ausführlich ein.

2. Was ist eine ETF-Rürup-Rente als Nettopolice?

Wenn du dich für eine Rürup-Rente entscheidest, hast du grundsätzlich die Wahl zwischen zwei Varianten, die sich nicht nur in der Vergütung unterscheiden, sondern auch im gesamten Vertragskonzept.

- Eine Vergütung auf Provisionsbasis und der Abschluss einer Bruttopolice

- Eine Vergütung auf Honorarbasis und der Abschluss einer Nettopolice

Die eine Möglichkeit ist die klassische Beratung auf Provisionsbasis mit dem Abschluss einer sogenannten Bruttopolice. Die andere ist die unabhängige Beratung auf Honorarbasis, bei der du eine Nettopolice abschließt.

.avif)

Vergleich Nettopolice vs. Bruttopolice

Der grundsätzliche Unterschied zwischen einer Nettopolice und einer Bruttopolice zeigt sich vor allem bei den Kosten und der Transparenz. Bei einer Bruttopolice sind Abschluss- und Vertriebskosten bereits im Vertrag enthalten. Diese Kosten werden in der Regel über die ersten fünf Jahre hinweg aus deinen Beiträgen entnommen. In dieser Zeit fließt ein erheblicher Teil deines Geldes nicht in den Vermögensaufbau, sondern in Provisionen und Vergütungen für den Vertrieb.

Die Nettopolice ist die schlanke Alternative. Sie kommt ohne Abschluss- und Vertriebskosten aus. Stattdessen zahlst du ein separates Honorar für die Beratung. Der Vertrag selbst ist deutlich kostengünstiger aufgebaut und sorgt dafür, dass deine Beiträge von Anfang an möglichst effizient in die gewählte Kapitalanlage, zum Beispiel ETFs, investiert werden.

Gerade bei der Rürup-Rente ist das ein entscheidender Vorteil. Du kannst jedes Jahr hohe Beiträge steuerlich geltend machen, aber wenn dein Vertrag hohe laufende Kosten enthält, bleibt am Ende deutlich weniger für dich übrig.

Bei Nettopolicen entfallen sämtliche Abschluss- und Vertriebskosten. Statt einer Vergütung durch Provisionen zahlst du ein Honorar für die Beratung.

Diese Kombination bringt dir in der Praxis gleich mehrere Vorteile:

- vollständige steuerliche Absetzbarkeit der Beiträge bis zu den geltenden Höchstgrenzen

- niedrige laufende Kosten durch den Nettotarif

- volle Transparenz bei Beratung, Vertrag und Kostenstruktur

- langfristig deutlich höhere Ablaufleistungen im Vergleich zur klassischen Bruttopolice

Im nächsten Abschnitt zeige ich dir anhand eines echten Kundenfalls, wie groß die Unterschiede in der Praxis tatsächlich sein können – inklusive Anbieterwahl, Steuerersparnis und Ablaufleistung.

3. Kundenbeispiel

Ein Unternehmer (Gesellschafter-Geschäftsführer einer GmbH) wandte sich an uns, nachdem ihm von seinem Bankberater eine klassische Bruttopolice angeboten wurde. Der Vertrag enthielt nicht nur hohe Abschluss- und laufende Verwaltungskosten, sondern setzte zusätzlich auf einen aktiv gemanagten Fonds. Damit war das Produkt doppelt teuer: zum einen durch die Struktur der Bruttopolice selbst, zum anderen durch die überdurchschnittlich hohen Fondskosten des aktiv verwalteten Investments.

Unser Kunde hatte weder Interesse an Nachhaltigkeitsaspekten noch an aktivem Fondsmanagement. Auf Nachfrage, warum genau dieser Fonds ausgewählt wurde, antwortete der Berater lediglich: „Das ist der Standard bei uns.“ Eine fachliche Begründung oder individuelle Empfehlung blieb aus.

Wir haben das Angebot anschließend mit einer kostengünstigen ETF-Rürup-Rente in Form einer Nettopolice verglichen. Als Kapitalanlage kam ein kostengünstiger und diversifizierter ETF zum Einsatz.

Eckdaten zum Vergleich:

- Alter unseres Kunden bei Vertragsabschluss: 35 Jahre

- Laufzeit: 32 Jahre

- Monatlicher Beitrag: 300 € - potenziell soll hier mit Sonderzahlungen gearbeitet werden

- Angenommene Wertentwicklung: 6 % pro Jahr

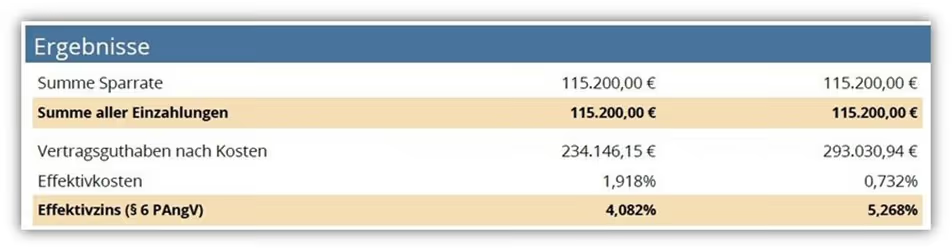

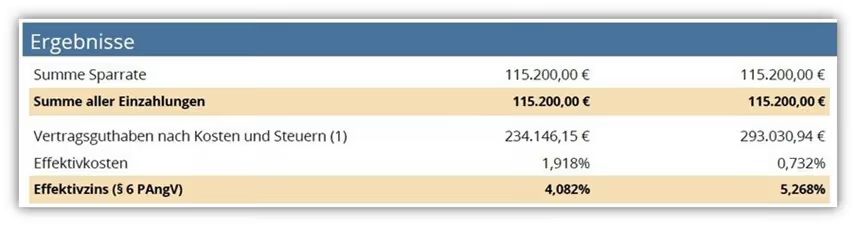

Die Unterschiede in der Kostenstruktur beider Verträge waren erheblich. Deshalb haben wir eine finanzmathematische Vergleichsrechnung erstellt, um die Auswirkungen auf das Vertragsguthaben zum Rentenbeginn aufzuzeigen. Im Folgenden ein vereinfachter Ausschnitt unserer Analyse.

Ergebnis der Vergleichsrechnung:

- Vertragsguthaben der Bruttopolice: 234.146,15 €

- Vertragsguthaben der Nettopolice: 293.030,94 €

Unterschied: über 58.000 €

Dieser Unterschied ergibt sich allein durch die deutlich günstigere Kostenstruktur der Nettopolice bei gleich angenommener Wertentwicklung der Anlageform.

Doch unsere Analyse endet nicht an dieser Stelle, denn bei der Rürup-Rente erfolgt die Auszahlung nicht als einmalige Kapitalleistung, sondern in Form einer lebenslangen monatlichen Rente. Der Rentenfaktor spielt dabei eine zentrale Rolle. Er wird von jedem Versicherer individuell festgelegt und im jeweiligen Tarif ausgewiesen. Mehr Informationen dazu findest du in unserem separaten Blogartikel rund um das Thema Rentenfaktor

Garantierte Rentenfaktoren im Vergleich:

- Bruttopolice: 27,18 Euro je 10.000 € Vertragsguthaben

- Nettopolice: 30,19 Euro je 10.000 € Vertragsguthaben

Das wirkt auf den ersten Blick nach nur einem kleinen Unterschied. Die Auswirkung auf die spätere monatliche, lebenslange Rente unseres Kunden ist jedoch enorm. Schauen wir uns deshalb neben den Rentenfaktoren noch einmal das Ergebnis unserer Berechnung an und gehen anschließend in die konkrete Auswertung über.

Potenzielle monatliche Rente ab dem 67. Lebensjahr:

Bruttopolice

234.146,15 Euro / 10.000 × 27,18 Euro = 636,40 € monatlich

Nettopolice

293.030,94 Euro / 10.000 × 30,19 Euro = 913,96 € monatlich

Das entspricht einer monatlichen Rentendifferenz von 277,56 € oder einer Steigerung um rund 43 %.

Die Höhe der späteren Rente hängt nicht nur davon ab, einen kostengünstigen Anbieter zu wählen, sondern ganz entscheidend auch vom Rentenfaktor in der Versicherungspolice. Wenn beides nicht ideal gewählt ist – wie in diesem Fall mit einer Bruttopolice und zusätzlich einem teuren aktiv gemanagten Fonds – verliert die Rürup-Rente massiv an Effizienz.

Durch die Entscheidung unseres Kunden, sich auf eine unabhängige Beratung im Bereich der Honorartarife einzulassen, kann zum Rentenbeginn eine deutlich höhere Rente ausgezahlt werden. Hier zeigt sich die enorme Tragweite der Nettopolice und der finanzmathematischen Analyse. Wenn du wissen willst, wie deine Zahlen im Vergleich aussehen würden, melde dich gerne über unser Kontaktformular für ein erstes kostenfreies Erstgespräch.

4. Für wen lohnt sich die Nettopolice bei der Rürup-Rente besonders?

Grundsätzlich stellt sich für jeden die Frage, ob eine Rürup-Rente überhaupt sinnvoll ist. Dazu haben wir einen eigenen, ausführlichen Artikel geschrieben, in dem wir genau erklären, wann sich eine Rürup-Rente für dich lohnen kann.

Wenn du zu dem Schluss kommst, dass eine Rürup-Rente für dich infrage kommt, sprechen nahezu alle Argumente für den Abschluss einer Nettopolice. Nur in sehr wenigen Ausnahmefällen kann eine Nettopolice unpassend sein. Das betrifft vor allem Situationen, in denen du nur sehr geringe monatliche Beiträge leisten kannst und gleichzeitig nur eine sehr kurze Laufzeit planst. In solchen Fällen fällt der steuerliche Effekt nur gering aus, und die Vorteile einer Nettopolice können sich nicht voll entfalten.

Daher gilt: Wenn eine Rürup-Rente grundsätzlich zu deiner Situation passt, ist eine Nettopolice in fast allen Fällen die bessere Entscheidung.

Besonders sinnvoll ist diese Kombination für:

- Selbstständige ohne gesetzliche Rentenversicherung

Die Rürup-Rente ist oft die einzige staatlich geförderte Altersvorsorgemöglichkeit. - Gutverdienende mit hohem Grenzsteuersatz

Je höher dein Einkommen, desto stärker fällt der Steuervorteil ins Gewicht. - Personen mit im Ruhestand voraussichtlich niedrigerem zu versteuernden Einkommen

Du profitierst doppelt: heute von der Steuerersparnis, später von einer vergleichsweise niedrigeren Besteuerung der Rente. - Menschen, die neben der Rürup-Rente bereits weitere Vorsorgebausteine aufgebaut haben

Die lebenslange Rentenzahlung aus der Rürup-Rente kann dabei ein stabiles Sicherheitsnetz bilden. - Sparer mit hohen monatlichen Beiträgen oder größeren Sonderzahlungen

Gerade bei höheren Summen macht sich die niedrige Kostenstruktur der Nettopolice besonders deutlich bemerkbar.

Im nächsten Abschnitt zeige ich dir, worauf du bei der Auswahl der richtigen Nettopolice achten solltest und wie stark sich die Anbieter in der Praxis unterscheiden.

5. Worauf solltest Du bei der Auswahl achten?

Unser Beispiel macht deutlich, wie wichtig eine sorgfältige Planung beim Abschluss einer Rürup-Rente tatsächlich ist. Einer der größten Kritikpunkte an der Rürup-Rente sind die teilweise enormen Kosten vieler Verträge. Diese können das spätere Vertragsguthaben und damit auch deine lebenslange monatliche Rentenzahlung stark reduzieren. Genau aus diesem Grund solltest du die Unterschiede zwischen Nettopolicen (Honorartarife) und Bruttopolicen kennen.

Wir haben in unserem Artikel „Nettopolice vs. Bruttopolice“ bereits ausführlich beschrieben, wie erheblich der Kostenunterschied zwischen beiden Varianten sein kann.

Aus diesem Grund sind die meisten Angebote am Markt aus unserer Erfahrung nicht empfehlenswert. Die Steuerersparnis reicht in vielen Fällen nicht aus, um die Nachteile der Kostenstruktur auszugleichen. Ob eine Rürup-Rente grundsätzlich für dich sinnvoll ist, hängt daher stark von den folgenden Kriterien ab:

- Kostenstruktur: Wähle Tarife ohne Abschluss- und Vertriebskosten (Nettotarife).

- Rentenfaktor: Achte auf einen hohen garantierten Rentenfaktor.

- Steuersatz in der Ansparphase: Besonders sinnvoll bei hohem Grenzsteuersatz.

- Steuersatz in der Rentenphase: Idealerweise deutlich niedriger als in der Ansparphase.

- Altersvorsorge-Mix: Nutze neben der Rürup-Rente weitere flexible Vorsorgemaßnahmen (z. B. ETF-Depot).

Unsere Interessentinnen und Interessenten aus dem gesamten Bundesgebiet sind häufig bereits sehr gut informiert und kennen die grundlegenden Vor- und Nachteile der Rürup-Rente. Genau aus diesem Grund ist uns eine pauschale Aussage darüber, ob eine Rürup-Rente immer sinnvoll ist, nicht möglich. Die Entscheidung hängt von vielen individuellen Faktoren ab, weshalb wir stets eine detaillierte Einzelfallbetrachtung empfehlen.

An dieser Stelle möchten wir betonen, dass wir von einer ausschließlichen Altersvorsorge mit einer Rürup-Rente klar abraten. Die eingeschränkte Flexibilität (siehe Tabelle unten) ist einer der Hauptgründe, warum wir empfehlen, nicht „alles auf ein Pferd zu setzen“. Eine Rürup-Rente ist als Teil deiner Altersvorsorge absolut sinnvoll, sollte aber keinesfalls dein einziges Standbein sein.

Die wichtigsten Gestaltungsmöglichkeiten der Rürup-Rente im Überblick:

Nun haben wir dir gezeigt, welche grundlegenden Aspekte du bei der Rürup-Rente unbedingt durchdenken solltest und welche Gestaltungsmöglichkeiten dir bei dieser besonderen Vertragsform zur Verfügung stehen.

Doch selbst wenn du dir über all diese Punkte im Klaren bist und fest davon überzeugt bist, dass eine Rürup-Rentenversicherung für dich infrage kommt, führt unserer Meinung nach kein Weg an einer individuellen finanzmathematischen Analyse und der damit verbundenen Beratung vorbei.

Die finanzmathematische Analyse bildet das Herzstück einer sinnvollen Entscheidungsgrundlage, welcher Tarif und welcher Anbieter für dich der ideale Kandidat ist. Nur so lassen sich die tatsächlichen Auswirkungen von Kosten, Laufzeiten, Sonderzahlungen und Renditeannahmen realistisch bewerten.

Ein pauschaler Blick auf die Effektivkosten im Verkaufsprospekt reicht bei Weitem nicht aus. Erst durch eine individuelle Analyse wird sichtbar, wie sich unterschiedliche Kostenmodelle und Anbieterstrategien langfristig auf dein Vertragsguthaben und deine spätere monatliche Rente auswirken.

Besonders wichtig ist auch, dass deine persönlichen Schwerpunkte in die Analyse einfließen. Wenn du zum Beispiel planst, regelmäßig mit Sonderzahlungen zu arbeiten, lässt sich genau darstellen, wie sich diese auf dein Endkapital bei den unterschiedlichen Anbietern auswirken.

Ein weiterer zentraler Punkt ist der Vergleich garantierter Rentenfaktoren. Viele Tarife unterscheiden sich hier zum Teil erheblich. Diese Differenz macht im Ruhestand oft mehrere Hundert Euro im Monat aus.

Unsere finanzmathematische Analyse beleuchtet unter anderem:

- die potenzielle Ablaufleistung unter realistischen Kostenannahmen der Anbieter

- den Einfluss von Sonderzahlungen oder Beitragserhöhungen auf das Vertragsguthaben

- die garantierten Rentenfaktoren im direkten Vergleich

- die Auswirkung auf die monatliche lebenslange Rente zum Rentenbeginn

- die Nettoverzinsung nach Abzug aller Kosten über die gesamte Laufzeit

Gerade bei der Rürup-Rente, bei der du nicht flexibel auf das Kapital zugreifen kannst und die Entscheidung für viele Jahrzehnte gilt, ist eine solche Analyse kein „nice-to-have“, sondern unserer Meinung nach absolute Pflicht. Sie schafft die Grundlage für eine objektive Entscheidung und verhindert teure Fehltritte, die sich im Ruhestand nicht mehr korrigieren lassen. Im Artikel „Rürup-Rente im Vergleich“ sind wir noch etwas tiefer ins Detail gegangen und haben einen echten Kundenfall beleuchtet. Hier wird deutlich, wie sinnvoll eine fundierte Beratung und die zugrunde liegende Analyse tatsächlich sind.

6. Fazit

Die Kombination aus steuerlicher Förderung und kosteneffizienter Kapitalanlage macht die ETF-Rürup-Rente als Nettopolice zu einem der spannendsten Bausteine in der Altersvorsorge, vorausgesetzt, du gehst strategisch vor.

Unsere Erfahrungen und Berechnungen zeigen klar: Wer sich für eine Bruttopolice mit hohen Kosten entscheidet, verschenkt über die Jahre nicht nur zehntausende Euro, sondern riskiert auch eine deutlich niedrigere monatliche Rente. Eine Honorarlösung in Form einer Nettopolice bietet dagegen volle Transparenz, deutlich geringere Kosten und eine bessere Planbarkeit.

Ohne eine individuelle finanzmathematische Analyse bleibt das volle Potenzial der Rürup-Rente oft ungenutzt. Erst durch den gezielten Vergleich von Anbietern, Kostenstrukturen und Rentenfaktoren wird deutlich, welches Angebot wirklich zu deiner Situation passt.

Wenn dir unser Vorgehen zusagt, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare einen ersten kostenfreien Beratungstermin. Da wir unsere Kundinnen und Kunden deutschlandweit beraten, führen wir die Gespräche in der Regel per Videocall oder Telefon. Im Folgenden siehst du zwei Beispiele, wie uns solche Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)