Wenn du selbstständig bist, genießt du auf der einen Seite viele Freiheiten, auf der anderen Seite bist du auch komplett selbst für deine Altersvorsorge verantwortlich. Du entscheidest, wann, wie viel und in welcher Form du vorsorgst. Gleichzeitig trägst du die volle Verantwortung dafür, dass es später auch wirklich reicht.

Es gibt keinen Arbeitgeber, der dich finanziell unterstützt. Und keine gesetzliche Verpflichtung, die dich zur Vorsorge zwingt. Alles liegt bei dir.

Gerade im Bereich der Altersvorsorge für Selbstständige erreichen uns regelmäßig Anfragen von Interessierten, die sich für die Rürup-Rente interessieren. Meist mit dem Ziel, einen Teil ihrer Altersvorsorge steuerlich gefördert abzusichern. Und fast immer mit der Frage, ob die Rürup-Rente für Selbstständige wirklich sinnvoll ist oder ob es bessere Alternativen gibt.

Klar ist, dass die Rürup-Rente ein starker steuerlicher Hebel sein kann. In der Praxis sehen wir aber oft, dass Verträge teuer sind, unflexibel gestaltet wurden oder schlicht nicht zur persönlichen Lebenssituation passen. Besonders die Kostenstruktur, die steuerliche Wirkung in der Ansparphase und im Ruhestand sowie die Auswahl des passenden Versicherers entscheiden darüber, ob sich ein Vertrag langfristig rechnet.

All das sind Faktoren, die eine pauschale Aussage unmöglich machen. Ob sich eine Rürup-Rente für dich wirklich lohnt, hängt von deiner individuellen Situation ab.

In diesem Artikel zeigen wir dir anhand realer Beispiele, wann die Rürup-Rente eine sinnvolle Lösung ist, wie hoch deine Steuerersparnis ausfallen kann und wie du mit unabhängiger Beratung den idealen Lösungsweg findest.

1. Was du über die Rürup-Rente als Selbstständiger wissen solltest

Bevor wir im weiteren Verlauf ein konkretes Kundenbeispiel aus unserer Beratung detailliert analysieren, gehen wir einen Schritt zurück. Wir schauen uns zunächst die rechtlichen und steuerlichen Grundlagen der Rürup-Rente an und klären, worin die Grundidee dieser Vorsorgeform eigentlich liegt.

Die Rürup-Rente, auch Basisrente genannt, wurde 2005 eingeführt, um insbesondere Selbstständigen eine steuerlich geförderte Altersvorsorge zu ermöglichen.

Die Funktionsweise ist relativ simpel. Du zahlst freiwillig Beiträge in einen Vertrag ein, der im Idealfall in kostengünstige ETFs investiert. Diese Variante wird häufig auch als ETF-Basisrente bezeichnet. Den Versicherungsanbieter deiner Rürup-Rente sowie das Anlagekonstrukt innerhalb des Vertrags kannst du dabei frei wählen. Entscheidend ist, dass Tarif, Fondsauswahl und Kostenstruktur zu deiner persönlichen Strategie passen.

Die Beiträge kannst du monatlich, jährlich oder als flexible Sonderzahlung leisten. Im Ruhestand wird dir dann eine lebenslange monatliche Rente ausgezahlt. Eine Kapitalauszahlung ist gesetzlich nicht vorgesehen.

Besonders interessant ist die Rürup-Rente für Selbstständige mit hohen steuerpflichtigen Einkommen.

Denn wer jedes Jahr fünf- oder sogar sechsstellige Gewinne erzielt, kann mit der Basisrente nicht nur für das Alter vorsorgen, sondern gleichzeitig die laufende Steuerlast spürbar senken. Ob du freiberuflich tätig bist, ein Unternehmen führst oder als Gesellschafter-Geschäftsführer agierst, spielt dabei keine Rolle. Wichtig ist allein, ob du in der Ansparphase eine spürbare Steuerersparnis erzielen kannst – und bereit bist, dein Kapital langfristig gebunden anzulegen.

2. Steuerliche Vorteile in der Ansparphase clever nutzen

Der größte Vorteil der Rürup-Rente liegt in der steuerlichen Entlastung während der Ansparphase. Im Jahr 2026 kannst du deine Beiträge zu 100 % als Sonderausgaben absetzen, bis zu einem Höchstbetrag von 30.826 € als Einzelperson oder 61.652 € als Ehepaar. Dabei werden alle Beiträge zur sogenannten Basisversorgung berücksichtigt. Das umfasst neben der Rürup-Rente auch Einzahlungen in die gesetzliche Rentenversicherung oder ein berufsständisches Versorgungswerk.

Da sich viele Selbstständige von der gesetzlichen Rentenversicherung befreien lassen haben, steht ihnen in der Praxis meist ein sehr großer Anteil dieses Höchstbetrags vollständig zur Verfügung.

Abzugsfähig sind nicht nur deine regelmäßigen Monatsbeiträge, sondern auch zusätzliche Sonderzahlungen. Diese Einmalzahlungen kannst du flexibel einsetzen, vor allem dann, wenn du weißt, dass du in diesem Jahr besonders hohe Einnahmen erzielt hast. Gerade gegen Ende des Jahres nutzen viele Selbstständige die Möglichkeit, größere Sonderzahlungen in eine Rürup-Rente einzuzahlen.

Auf diese Weise lassen sich oft mehrere tausend Euro an Steuern sparen. In unserem ausführlichen Beitrag zum Thema Sonderzahlung Rürup-Rente zeigen wir dir, worauf du dabei achten solltest und wie du diesen Spielraum optimal für dich nutzt.

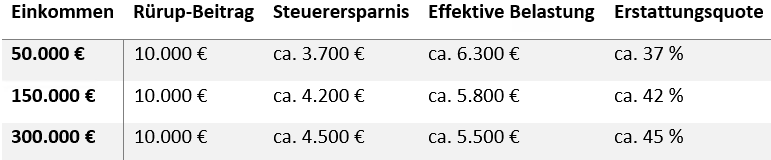

Wie stark sich deine Steuerlast in der Realität tatsächlich senken lässt, hängt im Wesentlichen von zwei Faktoren ab. Entscheidend sind dein zu versteuerndes Einkommen und dein persönlicher Grenzsteuersatz. Um dir ein besseres Gefühl für die Wirkung zu geben, haben wir drei vereinfachte Rechenbeispiele zusammengestellt. In allen Fällen wurde mit einer identischen Einzahlung in Höhe von 10.000 € gerechnet. Die Unterschiede ergeben sich allein durch die Höhe des Einkommens und den daraus resultierenden Steuervorteil.

Die Tabelle zeigt dir, wie stark sich ein Rürup-Beitrag in Höhe von 10.000 € steuerlich auswirken kann, abhängig vom Einkommen. Neben der absoluten Steuerersparnis siehst du auch die sogenannte Erstattungsquote. Sie gibt an, wie viel Prozent deines Beitrags du effektiv vom Finanzamt „zurückerhältst“.

Bei einem Einkommen von 50.000 € liegt die Steuerersparnis bei rund 3.700 €. Das entspricht einer Rückerstattung von etwa 37 %. Je höher dein Einkommen, desto größer wird dieser Anteil. Bei 150.000 € bekommst du schon rund 42 % des Beitrags über die Steuer zurück. Ab einem Einkommen von 300.000 € liegt die Erstattungsquote bei etwa 45 %.

Die Tabelle macht deutlich: Wenn du ein hohes zu versteuerndes Einkommen hast, lohnt sich die Rürup-Rente vor allem wegen des direkten Steuerbonus. Du zahlst effektiv weniger ein, als tatsächlich in deinem Vertrag landet und das kann sich langfristig deutlich auszahlen.

Doch diese Steuerersparnis hat auch ihre Kehrseite, die sich im Rentenbezug zeigt.

3. Wie wird die Rürup-Rente im Alter besteuert?

Ein kleiner Dämpfer vorweg, die spätere Rente aus deinem Rürup-Vertrag ist steuerpflichtig. Der Staat holt sich damit einen Teil der Steuerersparnis aus der Ansparphase zurück. Dieses Prinzip nennt sich nachgelagerte Besteuerung. Du profitierst heute von einer spürbaren Entlastung, musst im Ruhestand aber einen Teil deiner monatlichen Rente über die Einkommensteuer wieder abgeben.

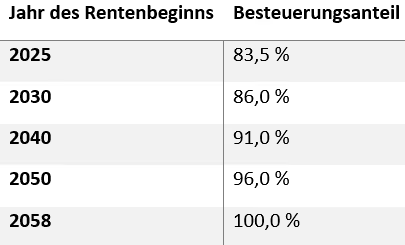

Wie viel das genau ist, hängt unter anderem vom Jahr deines Rentenbeginns ab. Für jeden neuen Jahrgang gilt ein festgelegter Besteuerungsanteil. Dieser steigt seit 2023 jährlich um 0,5 Prozentpunkte an. Ab dem Jahr 2058 unterliegen die Renten dann vollständig der Besteuerung.

Wir haben in der folgenden Tabelle bewusst darauf verzichtet, jedes einzelne Jahr im Detail darzustellen, da die Tabelle sonst unnötig lang und unübersichtlich geworden wäre.

Damit du dir besser vorstellen kannst, wie sich das später auswirkt, hier ein einfaches Rechenbeispiel:

- Rentenbeginn im Jahr 2040

- Monatliche Rürup-Rente 1.000 € - Jährliche Rente 12.000 €

- Besteuerungsanteil 91 %

- Steuerpflichtiger Betrag: 91 % von 1.000 € Rente = 910 € im Monat bzw. 10.920 € im Jahr

- Fiktiver Grenzsteuersatz im Ruhestand: 25 %

- Steuerlast: 910 € * 25 % = 227,50 € im Monat bzw. 2.730 € im Jahr

Das bedeutet: Von deiner Bruttorente in Höhe von 1.000 € im Monat bzw. 12.000 € bleiben dir nach Steuern rund 772,50 € im Monat bzw. 9.270 € im Jahr. Dies ist jedoch nur ein fiktives Beispiel, bei dem wir einen persönlichen Steuersatz von 25 % angenommen haben. Wie hoch deine Steuerlast im Alter wirklich ist, hängt nicht nur vom Besteuerungsanteil ab. Entscheidend ist auch, welche weiteren Einkünfte du im Ruhestand beziehst. Genau hier unterscheiden sich viele Fälle in der Praxis deutlich.

In unserem Beispiel haben wir vereinfacht mit einem Grenzsteuersatz von 25 % gerechnet. Die tatsächliche Steuerlast kann von Person zu Person aber abweichen, je nachdem, wie hoch deine weiteren Einnahmen im Alter sind.

Wir erleben regelmäßig, dass viele Selbstständige im Ruhestand unterhalb der Einkommensgrenzen bleiben, bei denen hohe Steuersätze greifen. Ein kurzer Überblick, welche Einnahmen im Alter steuerlich eine Rolle spielen:

- Rürup-Rente

- Gesetzliche Rentenversicherung

- Versorgungswerke

- Betriebsrenten und Direktversicherungen

- Mieteinnahmen

Je mehr du im Ruhestand an Gesamteinkünften erreichst, desto höher kann deine Steuerlast ausfallen. Und umgekehrt: Je niedriger dein Ruhestandseinkommen, desto geringer auch die Besteuerung der Rürup-Rente. Genau deshalb lässt sich auch nicht pauschal sagen, ob sich eine Rürup-Rente für dich lohnt oder nicht.

4. Dein größter Mehrwert neben der Steuerstundung – die Rürup-Rente als Nettopolice

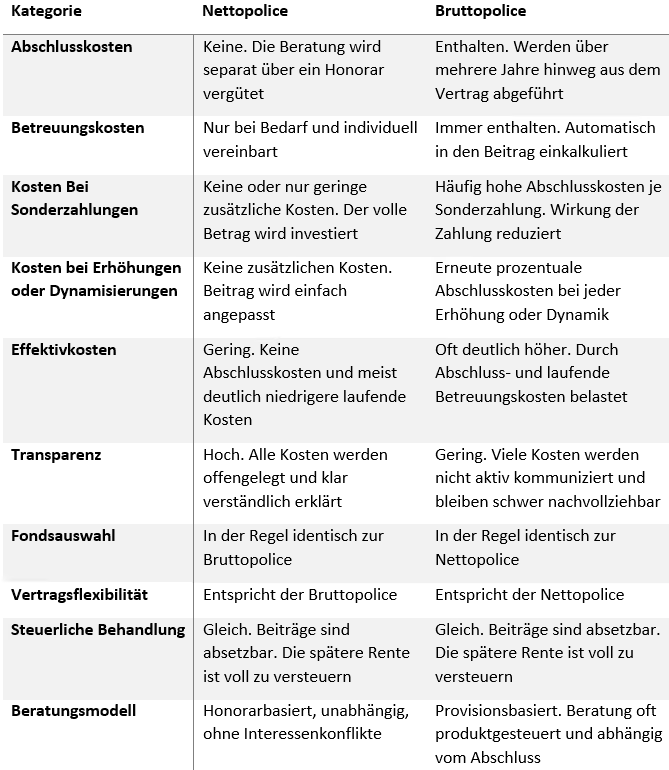

Wenn du dich für eine Rürup-Rente entscheidest, hast du grundsätzlich die Wahl zwischen zwei Varianten, die sich nicht nur in der Vergütung unterscheiden, sondern auch im gesamten Vertragskonzept.

- Eine Vergütung auf Provisionsbasis und der Abschluss einer Bruttopolice

- Eine Vergütung auf Honorarbasis und der Abschluss einer Nettopolice

Der grundsätzliche Unterschied zwischen einer Nettopolice und einer Bruttopolice zeigt sich vor allem bei den Kosten und der Transparenz. Bei einer Bruttopolice sind Abschluss- und Vertriebskosten bereits im Vertrag enthalten. Diese Kosten werden in der Regel über die ersten fünf Jahre hinweg aus deinen Beiträgen entnommen. In dieser Zeit fließt ein erheblicher Teil deines Geldes nicht in den Vermögensaufbau, sondern in Provisionen und Vergütungen für den Vertrieb.

Die Nettopolice ist die schlanke Alternative. Sie kommt ohne Abschluss- und Vertriebskosten aus. Stattdessen zahlst du ein separates Honorar für die Beratung. Der Vertrag selbst ist deutlich kostengünstiger aufgebaut und sorgt dafür, dass deine Beiträge von Anfang an möglichst effizient in die gewählte Kapitalanlage, zum Beispiel ETFs, investiert werden.

Gerade bei der Rürup-Rente ist das ein entscheidender Vorteil. Du kannst jedes Jahr hohe Beiträge steuerlich geltend machen, aber wenn dein Vertrag hohe laufende Kosten enthält, bleibt am Ende deutlich weniger für dich übrig.

Bei Nettopolicen entfallen sämtliche Abschluss- und Vertriebskosten.

Statt einer Vergütung über Provisionen zahlst du ein Honorar für die Beratung. In der folgenden Grafik zeigen wir dir die grundlegenden Unterschiede zwischen einer Bruttopolice und einer Nettopolice. So bekommst du auf einen Blick ein Gefühl dafür, wie sich die beiden Varianten strukturell unterscheiden und worauf du bei der Auswahl achten solltest.

Soweit zur Theorie. Im folgenden Abschnitt wird es konkret.

5. Fallbeispiel Rürup-Rente

Wie könnte man besser herausfinden, ob eine Rürup-Rente für jemanden sinnvoll ist oder nicht, als anhand eines konkreten Fallbeispiels? Daher nehmen wir dich mit auf den Entscheidungs- und Beratungsprozess einer Anfrage eines Kunden.

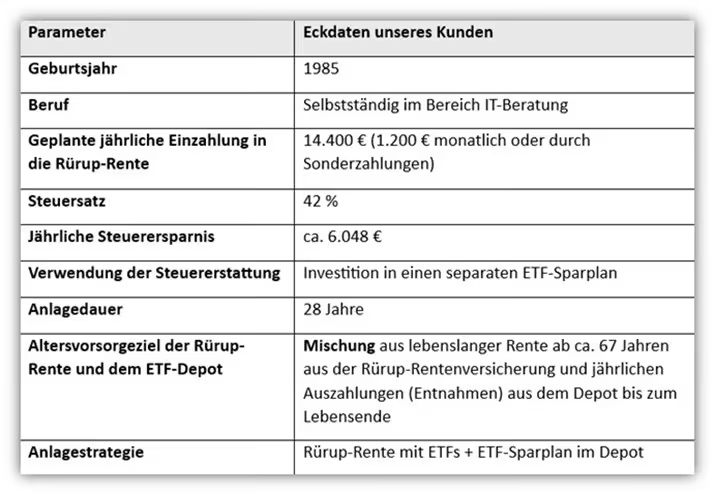

Ausgangsszenario: Unser Kunde ist 1985 geboren, seit mehreren Jahren erfolgreich selbstständig und hat sich von der gesetzlichen Rentenversicherungspflicht befreien lassen. Nach intensiver Recherche und sorgfältiger Abwägung seiner finanziellen Optionen entschied er sich, in den kommenden 28 Jahren in eine Rürup-Rentenversicherung zu investieren. Im Zuge seiner Recherche ist er auf einen unserer Blogartikel gestoßen und hat uns anschließend per Mail kontaktiert.

Die Rürup-Rente soll während der 28 Jahre der Ansparphase in ETFs investieren, um von deren langfristigem Wachstumspotenzial zu profitieren. Mit einem jährlichen Beitrag von 14.400 € (1.200 € monatlich) möchte er seine Altersvorsorge ab dem 67. Lebensjahr gezielt ausbauen und sich eine solide finanzielle Basis für den Ruhestand sichern.

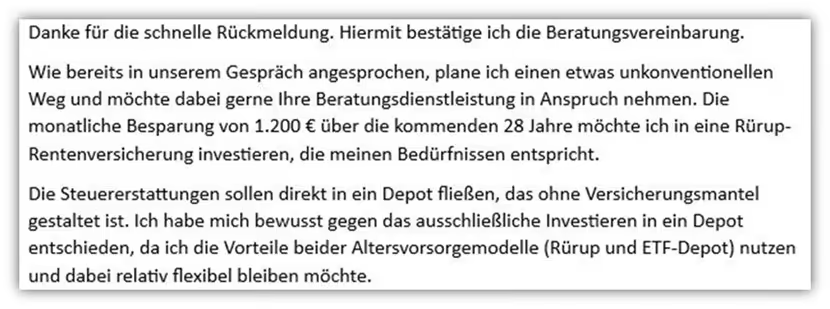

Nun kommt ein sehr spannender Aspekt, den sich unser Kunde überlegt hat, um sowohl in der Ansparphase als auch in der Rentenphase flexibel zu bleiben. Werfen wir einen Blick in unsere Mailkorrespondenz:

Da die jährlichen Beiträge in Höhe von 14.400 € (1.200 € pro Monat) zur Rürup-Rente steuerlich absetzbar sind, erhält unser Interessent jährlich eine Steuererstattung. Aufgrund seines Spitzensteuersatzes von 42 % würde er bei einer jährlichen Einzahlung von 14.400 € etwa 6.048 € an Steuererstattungen erhalten.

Diese Erstattung möchte er ebenfalls für seine Altersvorsorge nutzen und nicht „verkonsumieren“. Der Betrag soll jedoch nicht wieder in die Rürup-Rente fließen, sondern in einen separates Depot, welches unabhängig von der Rürup-Rente läuft.

Die Idee dahinter ist, dass sich unser Kunde durch den separaten ETF-Sparplan, der durch die Steuererstattungen gespeist wird, ein hohes Maß an Flexibilität sichert. Ein Depot bietet zwar keinen steuerlichen Vorteil während der Ansparphase und sichert im Rentenalter keine lebenslange Rentenzahlung, dafür bietet es jedoch eine hohe Flexibilität und Unabhängigkeit. Das Kapital ist frei verfügbar, was bedeutet, dass Entnahmen jederzeit möglich sind und das Depot sogar vollständig aufgelöst werden kann, falls dies gewünscht ist.

Das Vorhaben unseres Kunden haben wir in der folgenden Übersicht noch einmal festgehalten:

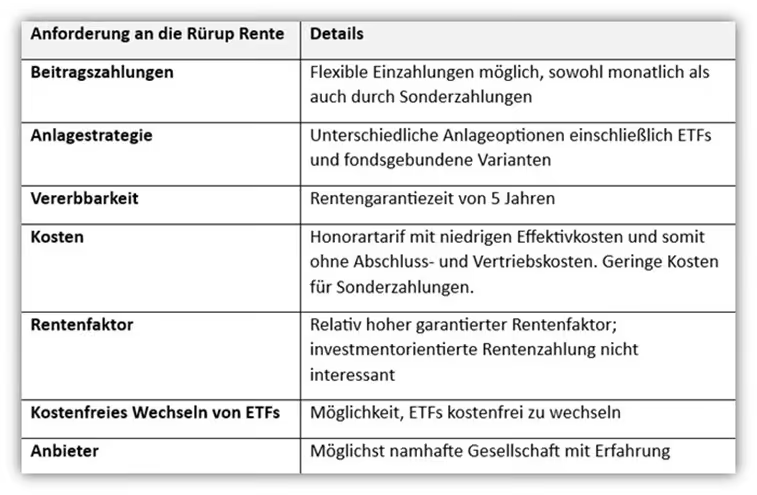

5.1 Anforderungen an die Rürup-Rentenversicherung

Da sich unser Kunde bereits im Vorfeld intensiv über die wichtigsten Merkmale einer Rürup-Rente informiert hat, konnten die Parameter schnell ausgearbeitet werden.

Auch wenn man der Meinung sein könnte, dass kein großer Unterschied zwischen den einzelnen Versicherungsanbietern und deren Produktleistungen im Bereich der Rürup-Rente besteht, wird man bei genauerer Betrachtung oftmals eines Besseren belehrt. Besonders die unterschiedlichen Kostenarten der Versicherungen sorgen dafür, dass es signifikante Unterschiede bei der Ablaufleistung gibt. Eine Entscheidung anhand der Effektivkosten einer Basisrente zu treffen, ist hier deutlich zu kurz gedacht. Im Artikel „Effektivkosten bei Rentenversicherungen“ sind wir auch auf das Thema eingegangen.

Mit Hilfe unserer finanzmathematischen Analyse, auf die wir im Weiteren noch eingehen werden, haben wir verschiedene Anbieter miteinander verglichen und dabei neben den Kosten auch das Thema Rentenfaktor berücksichtigt. Unser Interessent legt bei der Wahl der entsprechenden Rürup-Rente großen Wert auf eine geringe Kostenstruktur und gleichzeitig auf einen hohen Rentenfaktor. Dadurch ist tendenziell gegeben, dass die spätere monatliche lebenslange Rente ab dem 67. Lebensjahr deutlich höher ist als bei vergleichsweise teureren Anbietern oder Anbietern mit geringeren garantierten Rentenfaktoren.

Hinweis: Der garantierte Rentenfaktor ist nur eine Methode, die spätere lebenslange Rente zu ermitteln, die sich aus dem Vertrag der Rürup-Rente ergibt. Teilweise erhalten wir auch Anfragen von Interessenten, die in der Rentenphase weiterhin Chancen nutzen wollen und beispielsweise eine fondsbasierte Rentenzahlung forcieren möchten. Dieses Vorgehen wollte unser Kunde jedoch nicht nutzen. Ihm war es wichtig, dass er in der Ansparphase in ETFs investiert, ab seinem Rentenalter jedoch etwas „konservativer“ aufgestellt ist.

Als letzter Punkt war ihm eine hohe Flexibilität hinsichtlich der monatlichen Besparung wichtig. Die 1.200 €, die er monatlich investieren möchte, sollten in Zukunft die Möglichkeit bieten, erhöht oder reduziert zu werden. In guten Wirtschaftsphasen möchte er gerne die monatliche Besparung erhöhen oder Sonderzahlungen leisten; in schwächeren Phasen besteht der Wunsch, die Beiträge zu reduzieren. Zudem, das konnte er nicht ausschließen, kann ein Wechsel der ETFs im Rahmen der Rürup-Rente für ihn nicht unwahrscheinlich sein. Daher sollte auch hier Flexibilität geboten sein.

Zusätzlich, da bei der Rürup-Rente oftmals ein Vertrag über Dekaden geschlossen wird und das Kapital daher nicht als Einmalsumme ausgezahlt werden kann, sollte es sich bei dem Anbieter um einen namhaften Versicherer mit einer gewissen Historie handeln. Dadurch soll sichergestellt werden, dass auch in der Auszahlungsphase eine gewisse Überschussbeteiligung erfolgt.

Auch diese Anforderungen an die Rürup-Rente haben wir dir zur besseren Übersicht in der folgenden Tabelle zusammengefasst:

5.2 Auswertung der Rürup-Rentenversicherung

Gleich zu Beginn möchten wir auf einen Punkt hinweisen, der uns häufiger auffällt. Einige Interessenten versuchen, nur anhand der angegebenen Werte in den Versicherungspolicen unterschiedliche Anbieter miteinander zu vergleichen. Dies gelingt jedoch nur in sehr seltenen Fällen und geht oftmals mit teuren Fehlentscheidungen einher. Der Grund liegt darin, dass die ausgewiesenen Werte, wie die „Ablaufleistung zum 67. Lebensjahr“ oder die „monatliche Rente ab dem 67. Lebensjahr“, in den Versicherungspolicen keiner einheitlichen Berechnungsgrundlage unterliegen. Somit kann es vorkommen, dass bei recht teuren Versicherern mehr Rente herauskommt als bei preiswerten Anbietern.

Der Missstand ist damit zu begründen, dass bei den ausgewiesenen Werten teilweise vor Kosten der Fondsanlage gerechnet wird, unterschiedliche prozentuale Hochrechnungsmethoden Anwendung finden oder mit nicht garantierten Überschüssen kalkuliert wird. Diese Gemengelage an unterschiedlichen Kalkulationsgrundlagen sorgt dafür, dass man im schlimmsten Fall Fehlentscheidungen trifft, die langfristig gesehen sehr teuer werden können.

Um diese Entscheidungsfehler zu vermeiden, bedienen wir uns unserer finanzmathematischen Analyse. Mit Hilfe dieses Tools können wir die exakten Kosten der jeweiligen Rürup-Rentenversicherung ermitteln und aufzeigen, welchen Einfluss diese auf eine festgelegte Wertentwicklung der ETFs haben. Das ermöglicht es, jeweils ein individuelles Szenario genau abzubilden und hilft ungemein als Entscheidungsgrundlage.

Da je nach monatlicher Besparung, Laufzeit der Versicherung sowie potenzieller Sonderzahlungen mal die Versicherung A und mal die Versicherung B stärker oder schwächer sein können, ist es auch für uns oftmals eine kleine „Überraschung“, welcher Anbieter anhand der finanzmathematischen Analyse stärker oder schwächer ist.

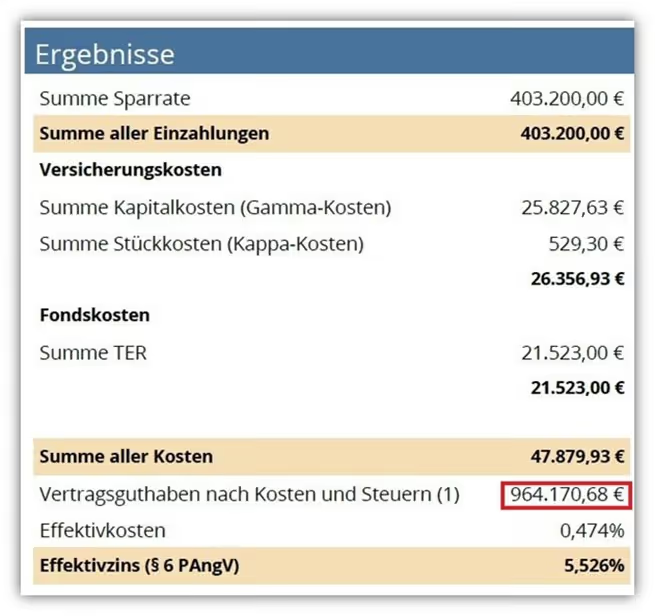

Im Folgenden stellen wir dir einen etwas reduzierten Ausschnitt des Ergebnisses unserer Analyse zur Verfügung.

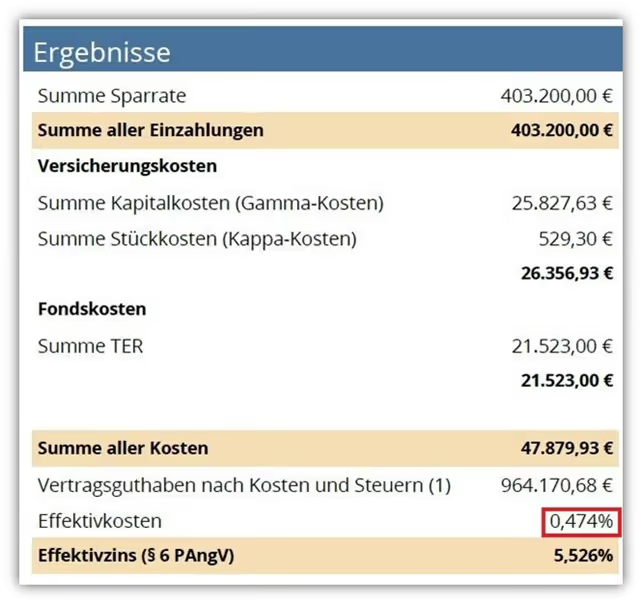

Hieraus geht hervor, welche Beiträge unser Kunde über die Laufzeit von 28 Jahren in die Rürup-Rente einzahlt (403.200 €). Gewählt wurde eine ETF-Konstellation mit jährlichen Kosten von 0,20 %. Neben den ETF-Kosten haben wir einen Versicherer ausgewählt, der eine vergleichsweise geringe Kostenstruktur aufweist.

Die Effektivkosten belaufen sich hier, inkl. der ETF-Kosten, auf nur 0,474 % pro Jahr, was als vergleichsweise sehr gering bezeichnet werden kann.

Diese Effektivkosten basieren auf einer angenommenen Wertentwicklung der ETFs von 6 % pro Jahr vor Kosten. Bei einer Wertentwicklung der ETFs von 6 % pro Jahr nach Kosten ergibt sich so ein Effektivzins von 5,523 % pro Jahr, was im Marktvergleich der Rürup-Rente als äußerst leistungsstark bewertet werden kann. Solche Werte werden in der Regel nur durch preisgünstige Honorartarife erreicht.

Das potenzielle Endkapital ist in der Analyse ebenfalls angegeben und würde bei den angenommenen Parametern nach 28 Jahren bei 964.170,68 € liegen.

Wie bereits mehrfach betont, kann aus einer Rürup-Rente kein Kapital entnommen werden, weder während der Ansparphase, noch in der Rentenphase. Daher stellt sich die Frage, wie hoch die monatliche Rente ausfällt, wenn das Kapital zum 67. Lebensjahr erreicht wird. Da bei einer ETF-basierten Rürup-Rente keine Garantien gegeben werden und man auf die Wertentwicklung der ETFs setzt, kann nur eine weitere Komponente zur potenziellen Ermittlung herangezogen werden: der sogenannte garantierte Rentenfaktor.

Der garantierte Rentenfaktor ist eine Art Umrechnungsschlüssel für die lebenslange Rentenzahlung.

Wichtig: Jede Versicherung bietet unterschiedliche Rentenfaktoren an. Sich nur auf einen möglichst hohen Rentenfaktor zu konzentrieren, greift jedoch zu kurz. Der Fokus sollte bei einer Rürup-Rente sowohl auf geringen Kosten als auch auf einem möglichst hohen Rentenfaktor liegen.

Unser Anbieter stellt einen garantierten Rentenfaktor von 27,33 € je 10.000 € in Aussicht. Um die lebenslange Rente aus dem Kapital zum 67. Lebensjahr zu ermitteln, wenden wir folgende Berechnung an:

(Policenwert zum Rentenbeginn / 10.000) * Rentenfaktor = lebenslange monatliche Rente

Der Rentenfaktor gibt die monatliche Rente für einen Policenwert von 10.000 € an. Schauen wir uns erneut die Ergebnisse der Rürup-Rente an und pflegen die Werte zur Ermittlung der lebenslangen Rente in die obige Kalkulation ein.

(964.170,68 € / 10.000) * 27,33 € = 2.635,07 € lebenslange Rente

In der folgenden Tabelle haben wir dir nochmals die wesentlichen Punkte zusammengefasst, damit die Übersicht der Kalkulation erhalten bleibt.

5.3 Steuerliche Betrachtung der Rürup-Rente: Was bleibt im Ruhestand wirklich übrig?

Im letzten Schritt werfen wir einen Blick auf die steuerliche Seite der Rürup-Rente in unserem Kundenbeispiel.

Wichtig zu wissen: Der tatsächliche Steuersatz im Rentenalter lässt sich im Voraus nur schwer bestimmen. In der Regel liegt er aber deutlich unter dem Steuersatz, den man während des Erwerbslebens zahlt, vor allem, wenn keine weiteren hohen Einkünfte oder Vermögensströme im Alter zu erwarten sind.

In unserem Fall trifft das zu. Unser Kunde hat sich frühzeitig aus der gesetzlichen Rentenversicherung befreien lassen und verfügt weder über Mieteinnahmen noch über nennenswerte betriebliche Altersvorsorge oder andere Einkünfte.

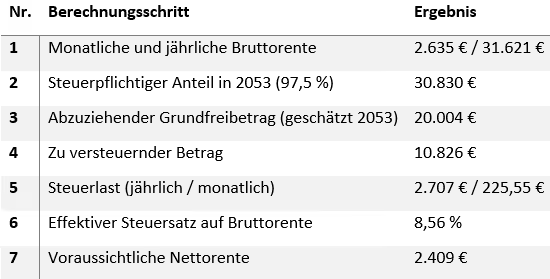

Die von uns prognostizierte monatliche Bruttorente aus der Rürup-Rente beträgt 2.635 €. Doch entscheidend ist, wie viel davon nach Steuern tatsächlich auf dem Konto ankommt. Um das zu berechnen, treffen wir einige Annahmen, die auf aktuellen gesetzlichen Regelungen und Erfahrungswerten beruhen. Die tatsächlichen Werte können sich in Zukunft noch ändern, aber sie bieten eine gute Orientierung.

Rürup-Rente ab 2053 – Steuerberechnung bei 2.635 € Bruttorente

Erklärungen zu den Spalten

1. Bruttorente

Die garantierte monatliche Auszahlung aus deinem Rürup-Vertrag vor Steuern. Der Wert ergibt sich auf Basis des Rentenfaktors und dem Endkapital im Vertrag. Daraus ergibt sich auch die hochgerechnete Jahresrente.

2. Steuerpflichtiger Anteil

Dieser Anteil der Jahresrente muss versteuert werden. Im Jahr 2053 liegt der Besteuerungsanteil bei voraussichtlich 97,5 %. Das heißt, fast die gesamte Rente wird steuerlich berücksichtigt.

3. Grundfreibetrag

Der Grundfreibetrag ist der Teil deines Einkommens, auf den keine Einkommensteuer anfällt. Für das Jahr 2053 haben wir mit einem Wert von 20.004 € gerechnet. Die haben wir auf Basis einer realistischen Fortschreibung heutiger Freibeträge „hochgerechnet“.

4. Zu versteuernder Betrag

Das ist die Differenz zwischen dem steuerpflichtigen Anteil deiner Rente und dem Grundfreibetrag. Auf diesen Betrag fällt die Einkommensteuer an.

5. Steuerlast

Die Steuer auf das zu versteuernde Einkommen wurde mit einem gleichbleibenden Grenzsteuersatz berechnet. Daraus ergibt sich eine jährliche Steuer von rund 2.707 € bzw. etwa 225 € im Monat. Der Grenzsteuersatz soll in diesem Fall als grobe Orientierung dienen und wurden bewusst vereinfacht hochgerechnet.

6. Effektiver Steuersatz

Zeigt, wie viel Prozent deiner gesamten Bruttorente du tatsächlich an Steuern abgibst. In unserm Beispiel sind es ca. 8,5 %.

7. Nettorente

Das ist der Betrag, der dir nach Abzug der Einkommensteuer monatlich zur Verfügung bleibt. In diesem Beispiel bleiben dir rund 2.409 € netto von ursprünglich 2.635 € brutto.

5.4 Was du aus diesem Rechenbeispiel mitnehmen kannst

Auch wenn im Jahr 2053 nahezu die gesamte Rente aus deinem Rürup-Vertrag steuerpflichtig ist, bleibt am Ende mehr Netto übrig, als man vielleicht vermutet hätte. In unserem Beispiel bleiben von 2.635 € Bruttorente nach Steuern rund 2.409 € netto im Monat. Es wurden ca. 8,5 % an Steuern vom Bruttobetrag abgeführt. Wohingegen in der Ansparphase die Beiträge mit 42 % geltend gemacht werden konnten.

Wie wir in unserem Beispiel deutlich erkennen konnten, sind bei der Rürup-Rente zahlreiche Bausteine für die Entscheidungsfindung von Bedeutung. Nur bei einer umfassenden und individuellen Betrachtung kann eine Rürup-Rente ein sinnvoller Baustein im Gesamtkonzept der Altersvorsorgeplanung bei Selbstständigen sein. Eine pauschale Aussage, die Rürup-Rente sei für Selbstständige das Altersvorsorgeprodukt schlechthin, halten wir für fahrlässig. In unserem Kundenfall hat sich der Vertrag gut in die Bedürfnisse des Kunden eingefügt, doch das muss nicht für jeden so sein.

6. Fazit

Wie du gesehen hast, ist die Rürup-Rente kein Produkt, das sich mit einem pauschalen Ja oder Nein bewerten lässt. Für Selbstständige kann sie ein sehr wirkungsvolles Instrument der Altersvorsorge sein, wenn sie zur individuellen Situation passt und professionell umgesetzt wird.

Unser Kundenfall hat gezeigt, wie sich steuerliche Vorteile, niedrige Kosten und langfristige Planung sinnvoll kombinieren lassen. Die Entscheidung für eine Nettopolice war dabei genauso wichtig wie der ergänzende Aufbau eines Depots innerhalb unserer Vermögensverwaltung. Beide Bausteine greifen ineinander, die Basisrente als steueroptimiertes Fundament, das Depot als flexibler Liquiditätspuffer. Das Ergebnis ist ein starkes Gesamtkonzept, das Sicherheit gibt und sich gleichzeitig jederzeit weiterentwickeln lässt.

Unser Kunde weiß heute ganz genau, wie seine Altersvorsorge aufgebaut ist, welche Beträge realistisch zur Verfügung stehen und welche Spielräume er hat.

Wenn du dir genau das auch wünschst, dann lass uns gemeinsam einen Blick auf deine Situation werfen. Wir prüfen, ob eine Rürup-Rente für dich sinnvoll ist, analysieren deine bestehenden Verträge und zeigen dir, wie du steuerliche Vorteile optimal nutzt, ganz ohne Provisionsinteressen in Form eines Honorartarifs und mit klarem Fokus auf deinen langfristigen Erfolg. Das Erstgespräch ist kostenfrei und unverbindlich. Melde dich einfach über unser Kontaktformular.

.avif)