Die Gesundheitsfragen (auch Gesundheitsprüfung genannt) einer Risikolebensversicherung sind bei Antragsstellung wahrheitsgemäß zu beantworten und bilden das Fundament deines Vertrags. Vergleicht man die unterschiedlichen Anbieter miteinander, so richtet man oftmals den Fokus auf die monatlichen Zahlbeiträge, die Höhe der Versicherungssumme und die Laufzeit der Versicherung.

Den Gesundheitsfragen wird häufig weniger Bedeutung beigemessen. Fälschlicherweise nehmen viele an, dass es keine Unterschiede zwischen den gestellten Fragen der Anbieter gibt. Dies ist jedoch ein Trugschluss, über den wir in diesem Beitrag aufklären möchten.

Auch die Stiftung Finanztest scheint die Qualität der Gesundheitsfragen nicht allzu sehr in den Fokus zu rücken und gibt den Hinweis, dass man primär auf den Preis achten soll. Diesem Missstand haben wir uns in unserem Artikel "Stiftung Finanztest" gewidmet.

Wir zeigen dir in diesem Beitrag unter anderem beispielhaft, wie die Gesundheitsfragen namhafter Versicherer ausgestaltet sind, wie sie zu verstehen sind und welche Risiken bei manchen Gesundheitsfragen bestehen.

Darüber hinaus gewähren wir Einblicke in unsere Beratungsphilosophie und verdeutlichen dies anhand von Beispielen unserer Kunden/-innen. Am Ende wirst du ein besseres Verständnis für die individuellen Gesundheitsfragen der Versicherer haben und dir der Vor- und Nachteile bewusst sein.

1. Gesundheitsfragen Risikolebensversicherung Abfragezeiträume

Bevor wir dir Beispiele der unterschiedlichen Fragestellungen aufzeigen, wollen wir die Abfragezeiträume der Versicherungen näher erläutern. Hier lassen sich bereits signifikante Unterschiede feststellen. Es existiert kein festgelegter Zeitraum der Abfrage, dem alle Versicherungen verpflichtet sind zu folgen.

- In der Regel reichen die Gesundheitsfragen im ambulanten Bereich 5 Jahre zurück

- Im stationären Bereich sind es oft 10 Jahre

Wichtig: Nicht selten erstrecken sich die Fragen jedoch auch unbegrenzt zurück, ohne dass dies auf den ersten Blick ersichtlich ist. Häufig wird auch nach Erkrankungen der letzten 5 Jahre gefragt, unabhängig davon, ob du einen Arzt aufgesucht hast. Zudem gibt es bei vielen Versicherungen Fragen nach Unfallfolgen oder chronischen Erkrankungen, die zeitlich unbegrenzt rückgefragt werden. Aus diesem Grund kann man die Frage "Welche Gesundheitsfragen werden bei einer Risikolebensversicherung gestellt?" nicht einheitlich beantworten.

Du wirst in den folgenden Abschnitten feststellen, dass die zahlreichen Anbieter unterschiedliche Gesundheitsfragen stellen und sich die Qualität der gestellten Fragen nicht nur im Abfragezeitraum unterscheidet, sondern auch in der Fragestellung und den verwendeten Begrifflichkeiten.

2. Qualität der Gesundheitsfragen – zwei erste Beispiele

Mit der Qualität der gestellten Gesundheitsfragen meinen wir die Verständlichkeit und potenzielle Interpretation der Fragestellung und der verwendeten Begrifflichkeiten. Zum Verständnis haben wir dir zwei Beispiele von unterschiedlichen Versicherungen bereitgestellt. Uns interessiert primär der erste Fragenblock, welchen wir jeweils gelb markiert haben.

1. Beispiel:

Stell dir vor, dass du vor der Beantwortung der Gesundheitsfragen stehst und du die folgenden Fragen wahrheitsgemäß beantworten sollst:

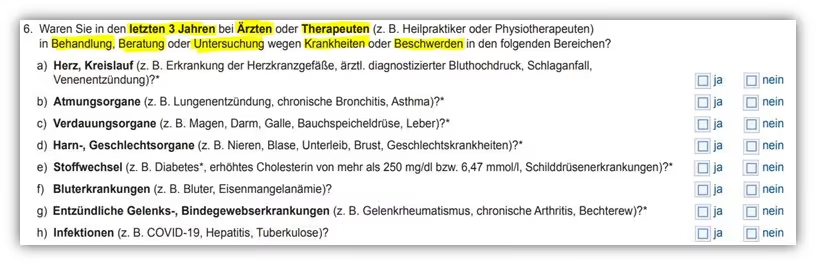

„Waren Sie in den letzten 3 Jahren bei Ärzten oder Therapeuten (z. B. Heilpraktiker oder Physiotherapeuten) in Behandlung, Beratung oder Untersuchung wegen Krankheiten oder Beschwerden in den folgenden Bereichen?“

Die Frage kann folgendermaßen eingeteilt werden:

- Der Abfragezeitraum beträgt 3 Jahre

- Es wird gefragt, ob man im angegebenen Zeitraum bei einem Arzt oder Therapeuten beraten,

behandelt oder untersucht wurde - Dies muss aufgrund von Erkrankungen und Beschwerden in den angebenden Bereichen stattgefunden haben.

Die gestellte Frage ist klar und verständlich geregelt, da wir einen genauen Abfragezeitraum (3 Jahre), einen Anlass (Erkrankungen und Beschwerden) und die Voraussetzung haben, dass man bei einem Arzt oder Therapeuten in Beratung, Behandlung oder Untersuchung gewesen sein muss.

Hinweis: Der obige Ausschnitt ist nur ein kleiner Teil der Gesundheitsfragen der Risikolebensversicherung der Allianz. Hier werden noch weitere Fragen im Antrag gestellt, aber im ersten Schritt geht es uns darum, dir die Darstellung zweier Beispiele zu veranschaulichen. Einen Punktabzug gibt es bei der sehr gut ausformulierten Fragestellung allerdings doch. Die Interpretation des Begriffs "Beschwerden" bleibt bestehen, denn der Begriff ist nicht eindeutig definiert. Was genau mit "Beschwerden" gemeint ist und wie sich diese äußern, bleibt offen.

Im Gesamtkontext der Fragestellung ist die Abfrage von "Beschwerden" jedoch positiv zu bewerten, da du aufgrund dessen zumindest bei einem Arzt gewesen sein musst.

2. Beispiel

Schauen wir uns eine andere Fragestellung einer Versicherung an.

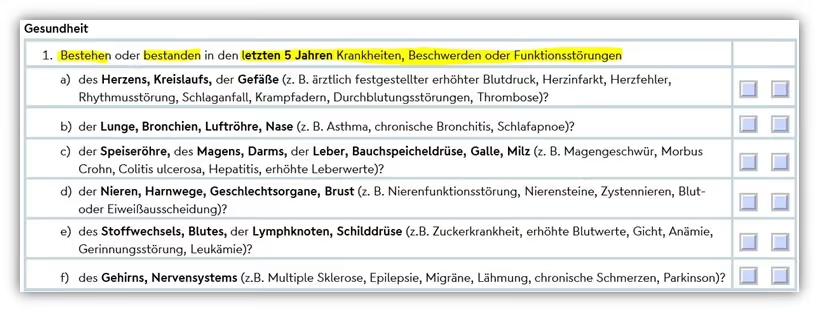

„Bestehen oder bestanden in den letzten 5 Jahren Krankheiten, Beschwerden oder Funktionsstörungen“

Auf den ersten Blick scheinen auch diese Fragen recht einfach zu beantworten zu sein. Doch lass uns auch diese Frage genau aufteilen.

Die Frage kann man folgendermaßen einteilen:

- Der Abfragezeitraum beträgt 5 Jahre (Vorsicht bei bestehenden Krankheiten – Erläuterung folgt im weiteren Verlauf)

- Es wird nach Krankheiten, Beschwerden oder Funktionsstörungen gefragt

- Aufgrund dessen muss man nicht zwingend bei einem Arzt o. Therapeuten beraten, behandelt oder untersucht worden sein

Der Abfragezeitraum von 5 Jahren wird zwar hier genannt, doch dieser gerät ins Wanken, wenn man beispielsweise eine chronische oder dauerhafte Erkrankung hat.

Auch psychische Erkrankungen wie beispielsweise ADS, welche in der Vergangenheit festgestellt wurden, aber nicht unbedingt behandlungsbedürftig sind, sind vermutlich unter dem Begriff der Krankheiten oder Funktionsstörungen zu klassifizieren und müssen auch ohne Behandlung angegeben werden, da diese in der Regel nicht einfach „ausheilen“ und demnach noch bestehen.

Auch die Frage nach Beschwerden, ohne einen Arzt in diesem Zeitraum von 5 Jahren aufgesucht zu haben, ist mit einer gewissen Vorsicht zu beantworten. Wie verhält es sich beispielsweise mit Schmerzen in der Brust oder vorübergehenden Schlafstörungen? Dies sind vermutlich Beschwerden, welche ebenfalls anzugeben sind. Du wirst sozusagen zu einer Eigendiagnose gezwungen.

Wichtig nochmal: Bei allen Krankheiten, Beschwerden oder Funktionsstörungen musst du in diesem Beispiel nicht bei einem Arzt in Behandlung gewesen sein und musst dennoch Angaben machen.

Diese beiden Beispiele sollen dir verdeutlichen, wie wichtig die Vergegenwärtigung der Gesundheitsfragen ist. Im folgenden Kapitel zeigen wir dir im Detail noch vier weitere Beispiele, wie andere Anbieter die Gesundheitsfragen formulieren.

3. Gesundheitsfragen Risikolebensversicherung Übersicht

In diesem Abschnitt stellen wir dir vier Anträge und deren Gesundheitsfragen verschiedener Anbieter vor, die von unseren Interessenten immer wieder angefragt werden oder aufgrund dessen sie auf unsere Blog-Artikel stoßen. Grundsätzlich erhalten wir häufig die Frage "Welche Gesundheitsfragen werden bei einer Risikolebensversicherung gestellt?". Wie du erkennen wirst, ist eine präzise Antwort auf die Frage nicht möglich.

Wir haben den Abschnitt so strukturiert, dass wir uns teilweise die vollständigen Gesundheitsfragen eines Anbieters anschauen und teilweise nur einen Ausschnitt der Fragen präsentieren, wenn sich ein genauerer Blick auf die Frage lohnt.

Um die Qualitätsunterschiede besser erkennen zu können, haben wir die Fragen in vier Kategorien unterteilt.

- Qualitativ sehr gut gestellte Gesundheitsfragen

- Qualitativ fair gestellte Gesundheitsfragen

- Qualitativ schwach gestellte Gesundheitsfragen

- Qualitativ sehr schwach gestellte Gesundheitsfragen

Wichtig: Die Gesundheitsfragen geben keine Rückschlüsse über die Versicherungsbedingungen, die Leistungen der Tarife an sich und auch nicht über den Zahlbeitrag. Wir möchten dir hiermit lediglich verdeutlichen, wo große Unterschiede und mögliche Fallstricke bei den Gesundheitsfragen liegen.

3.1 Qualitativ sehr gut gestellte Gesundheitsfragen

Starten wollen wir mit einem Kandidaten, welcher insgesamt qualitativ sehr gute Gesundheitsfragen stellt. Die Rede ist von der Dortmunder Versicherung. Tauchen wir gleich in die Gesundheitsfragen der Risikolebensversicherung ein. Diese sind sehr übersichtlich gestaltet und auf einer Seite zusammengetragen.

Die Fragen 1 und 2 sind Standardfragen, welche bei der Dortmunder aber einen geringen Abfragezeitraum aufweisen (12 Monate zurück) und zudem verständlich ausformuliert sind. Springen wir zum „wichtigen“ Fragenblock der dritten Frage. Hier wird nach „Erkrankungen“ gefragt, aufgrund derer man „beraten, behandelt oder untersucht“ wurde. Man muss also bei einem Arzt oder Therapeuten gewesen sein.

Hinzu kommt, dass man aufgrund der gleichen Erkrankung mindestens zweimal innerhalb von 12 Monaten beim Arzt gewesen sein muss.

Lediglich die Frage 4 ist ein wenig schwammig formuliert. Diese ist jedoch auf 3 Jahre eingegrenzt und betrachtet lediglich chronische Erkrankungen, HIV-Infektionen oder Hepatitis-Infektionen. Hier musst du auch Angaben zu chronischen Erkrankungen machen, die bei dir weiterhin bestehen, auch wenn du nicht in Behandlung, Beratung oder Untersuchung bei Ärzten gewesen bist.

Nun mag man denken, dass chronische Erkrankungen doch auch immer behandelt werden müssen, doch eine Anfrage eines Assistenzarztes, welcher eine Risikolebensversicherung abschließen wollte und einen Herzklappenfehler hat, zeigt die Komplexität der Fragestellung und soll auf die Bedeutsamkeit hinweisen, hier korrekte Angaben zu tätigen.

Der junge Assistenzarzt hat weder Medikamente genommen, noch war er in den vergangenen Jahren mehr als einmal im Jahr bei einem Arzt in Behandlung. Dennoch, da der Herzklappenfehler eine leichte chronische Herzschwäche mit sich gezogen hat, konnte die Frage 4 nicht abschließend mit „nein“ beantwortet werden. Somit sind wir den Weg der anonymen Risikovoranfrage gegangen, und unser Interessent hat sich darüber hinaus noch ein aktuelles Attest von seinem Kardiologen eingeholt.

Die Frage 5 will die stationären Behandlungen der vergangenen 5 Jahre von dir erfragen. Auch hier wird wieder wenig Spielraum für Interpretationen geboten, und auch der Abfragezeitraum von 5 Jahren ist vergleichsweise sehr gering.

Insgesamt weisen die Gesundheitsfragen der Dortmunder wenig bis kaum Interpretationsspielraum auf. Die Fragen zählen am Gesamtmarkt der Risikolebensversicherungen unserer Meinung nach zu den besten und kundenfreundlichsten.

Die Dortmunder Versicherung arbeitet ausschließlich mit Versicherungsmaklern zusammen. Sie ist auf den bekannten Vergleichsportalen wie Check24, Clark etc. in der Regel nicht zu finden. Einen ausführlichen Testbericht der Dortmunder Risikolebensversicherung haben wir bereits veröffentlicht, welcher von zahlreichen Kunden/-innen gerne studiert wird.

Schauen wir uns unseren zweiten Kandidaten an, welcher ebenfalls überwiegend eine qualitativ hochwertige Fragestellung bietet.

3.2 Qualitativ fair gestellte Gesundheitsfragen

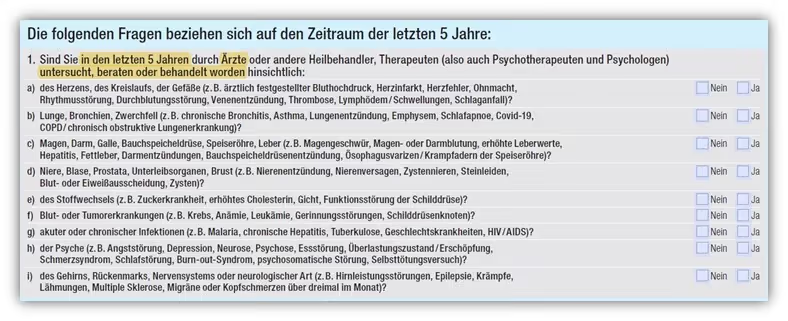

Die Hannoversche Risikolebensversicherung ist einer der bekanntesten Anbieter im Bereich der Risikolebensversicherungen am deutschen Markt. Werfen wir einen Blick in die Gesundheitsfragen und den übergeordneten Fragenblock der Frage 1:

„Sind Sie in den letzten 5 Jahren durch Ärzte oder andere Heilbehandler, Therapeuten (also auch Psychotherapeuten und Psychologen) untersucht, beraten oder behandelt worden hinsichtlich:“

Der Abfragezeitraum beträgt 5 Jahre, und man muss Angaben zu Untersuchungen, Beratungen oder Behandlungen hinsichtlich der Aufzählungen (a) bis (i) bei Ärzten oder anderen Heilbehandlern machen.

Positiv finden wir die klare Abgrenzung, dass nur Angaben zu Untersuchungen, Beratung oder Behandlungen bei Ärzten gemacht werden müssen.

Die Frage 2 ist nicht unüblich, doch bietet diese ein wenig Spielraum für Interpretationen.

„Bestehen oder bestanden darüber hinaus bei Ihnen in den letzten drei Monaten Gesundheitsstörungen oder Beschwerden?“

Auffällig ist auch hier die Verwendung der Begrifflichkeit „Gesundheitsstörungen“ oder „Beschwerden“. Wir stellen uns dabei immer wieder die Frage, was mit den beiden Begriffen gemeint ist und welche Punkte darunter fallen. Positiv zu vermerken ist der recht geringe Abfragezeitraum von lediglich 3 Monaten.

Für die meisten wird diese Frage mit „Nein“ zu beantworten sein, doch auch hier möchten wir den Finger ein wenig in die Wunde legen und auf mögliche Fallstricke hinweisen.

Hinweis: Die Frage 2 ist nicht dazu da, damit die Versicherung später ein „Schlupfloch“ hat und nicht leisten muss. Vielmehr geht es um das Versicherungskollektiv, welches man hier schützen möchte und damit den einen oder anderen abhält, sich nicht schnell abzusichern, obwohl man schon seit ein paar Monaten erhebliche „Beschwerden“ oder „Gesundheitsstörungen“ hat, aufgrund derer man eventuell noch nicht bei einem Arzt gewesen ist.

Weiter geht es mit der Frage 3 und 4. Die Frage 3 ist von der Qualität gut gestellt, doch wird im Vergleich mit der Dortmunder Versicherung der recht lange Abfragezeitraum von Medikamenten deutlich. Hier wird 5 Jahre zurückgefragt, bei der Dortmunder sind es lediglich 12 Monate.

Die Frage 4 lässt wenig Platz für Interpretationen und ist eher eine Standardfrage.

Unabhängig der Sinnhaftigkeit der Frage 5 ist diese qualitativ solide gestellt. In der Regel werden bereits bei der Frage 1 die meisten Angaben hinsichtlich „Beratungen, Untersuchungen oder Behandlungen“ bei Ärzten in den vergangenen 5 Jahren angegeben, sodass diese Frage oftmals mit der Frage 1 korreliert.

Einen weiteren Unterschied zur Dortmunder Versicherung lässt sich auch in der Frage 6 erkennen.

Hier geht der Abfragezeitraum 10 Jahre zurück und nicht, wie bei der Dortmunder, lediglich 5 Jahre.

Insgesamt sind die Gesundheitsfragen der Hannoverschen Risikolebensversicherung als qualitativ solide und fair zu bewerten. Wir haben jeweils einen separaten Blog-Artikel zu den Gesundheitsfragen der Hannoverschen Risikolebensversicherung und einen ausführlichen Blog-Artikel eines großen Testberichts der Hannoverschen Risikolebensversicherungen erstellt.

3.3 Qualitativ schwach gestellte Gesundheitsfragen

Kommen wir nun zu einem Versicherer, den viele aus der Fernsehwerbung kennen: die CosmosDirekt. Die Risikolebensversicherung der CosmosDirekt wird oftmals mit günstigen Preisen beworben und dass der Abschluss im Internet schnell und unkompliziert ist. Doch wie ist es um die Qualität der Gesundheitsfragen bei der CosmosDirekt bestellt?

Der erste Fragenblock ist qualitativ gut gestellt. Hier wird erfragt, ob du in den letzten 5 Jahren bei einem Arzt oder Therapeuten untersucht, behandelt oder beraten wurdest. Positiv zu vermerken ist auch die unterstehende Aufzählung der nicht anzugebenden Beschwerden oder Erkrankungen. Hier ist die CosmosDirekt einen Schritt weiter als die meisten Versicherer.

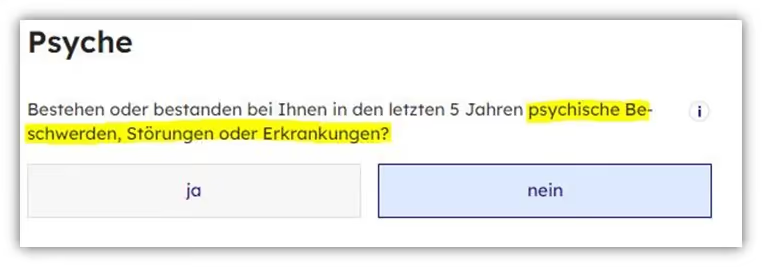

Der zweite Fragenblock weist allerdings erhebliche Schwächen auf:

„Bestehen oder bestanden bei Ihnen in den letzten 5 Jahren psychische Beschwerden, Störungen oder Erkrankungen?“

Du musst also nie bei einem Arzt in Behandlung gewesen sein oder auch nur eine Diagnose einer Erkrankung erhalten haben. Solltest du dennoch psychische „Beschwerden“ gehabt haben, sind diese anzugeben. Auch hier wieder die Frage, was sind psychische Beschwerden?

Immerhin, der Zeitraum wurde auf 5 Jahre abgegrenzt. Doch wie du merkst ist diese Fragestellung sehr schwammig formuliert. Selbst wir können nicht genau abgrenzen, welche Angaben bei einer solch verschachtelten Fragestellung gemacht werden müssen und was unberücksichtigt bleiben kann. Eine qualitativ schwach gestellte Frage mit viel Spielraum für Interpretationen.

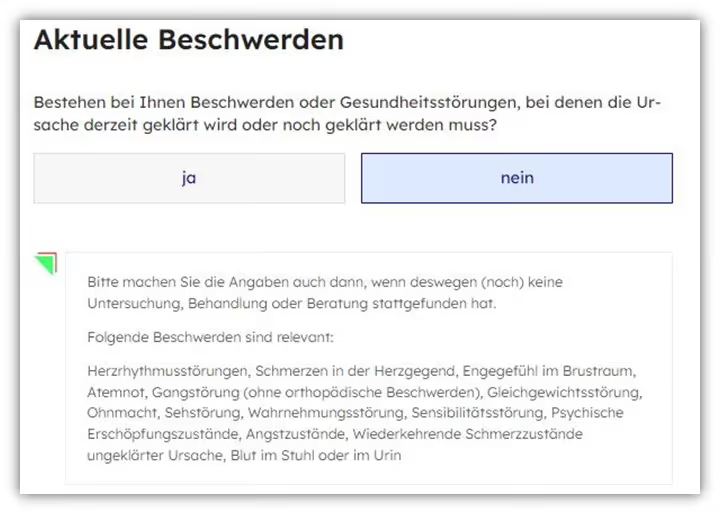

Die nächste Frage befasst sich mit aktuellen Beschwerden. Hier musst du Angaben zu „Beschwerden“ oder „Gesundheitsstörungen“ machen, die derzeit geklärt werden oder noch geklärt werden müssen.

Auch wieder sehr schwammig formuliert, wenngleich der Sinn hinter dieser Frage zu erkennen ist. Hier möchte man keine Personen absichern, die bereits Beschwerden oder Gesundheitsstörungen haben, aber aufgrund dessen noch nicht bei einem Arzt gewesen sind.

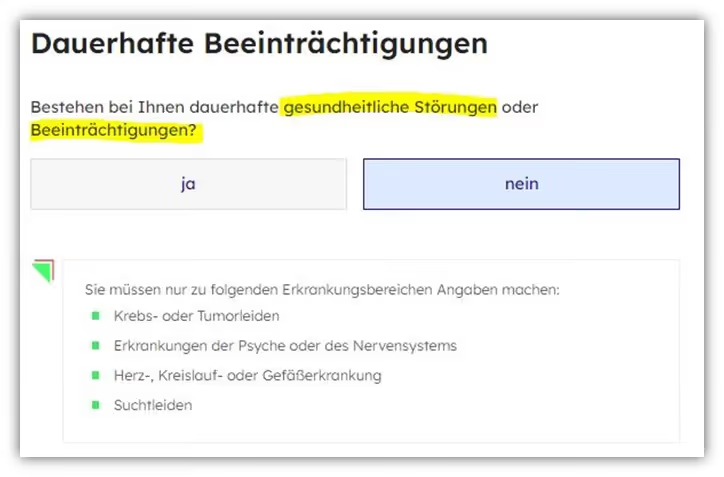

Im vierten Fragenblock wird zudem nach "dauerhaften Beeinträchtigungen oder Störungen" gefragt:

Als Erklärung steht im unteren Feld, dass folgende „Erkrankungsbereiche“ entscheidend sind:

- Krebs- und Tumorerkrankungen

- Erkrankungen der Psyche oder des Nervensystems

- Störungen der Psyche

- Herz-Kreislauf- oder Gefäßerkrankungen

- Suchtleiden

Dieses „Fragekonstrukt“ macht eine präzise Beantwortung der Frage schwierig. Es stellen sich unterschiedliche Fragen:

Was bedeutet dauerhafte Beeinträchtigung – was sind gesundheitliche Störungen – ab wann liegt eine Beeinträchtigung vor? Zudem ist diese Frage zeitlich nicht abgegrenzt, sodass auch nicht behandlungsbedürftige „gesundheitliche Störungen“ angabepflichtig sind.

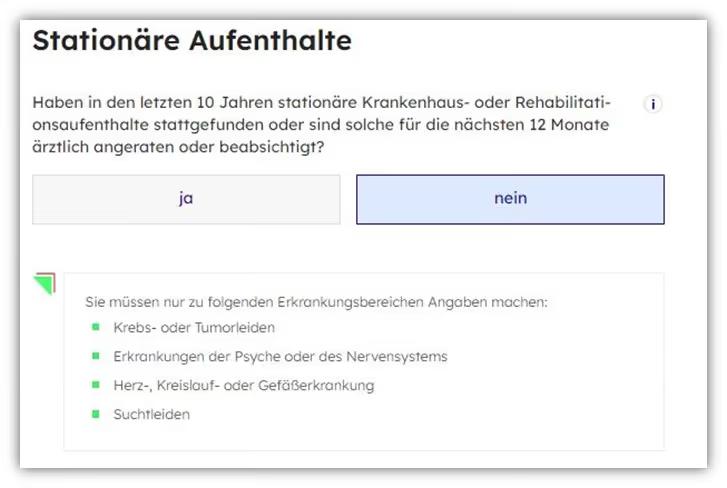

Die letzte Frage der Risikolebensversicherung der CosmosDirekt zielt auf die stationären Krankenhausaufenthalte der letzten 10 Jahre ab. Zudem wird nach angeratenen oder beabsichtigten stationären Krankenhausaufenthalten in den kommenden 12 Monaten gefragt.

Diese Frage ist nicht unüblich und grundsätzlich qualitativ gut gestellt.

Insgesamt betrachtet bieten die Gesundheitsfragen der CosmosDirekt zahlreiche Fallstricke, und auch wir müssen uns immer wieder die Frage stellen, was bestimmte Begrifflichkeiten bedeuten und welche Angaben getätigt werden müssten. Aufgrund der nicht immer klar abzugrenzenden Abfragezeiträume bewerten wir die Qualität der oftmals „offen“ gestellten Fragen als unterdurchschnittlich.

Wichtiger Hinweis: Da es sich bei der CosmosDirekt um eine Direktversicherung handelt, können wir diese Versicherung nicht vermitteln und haben diese somit auch nicht in unserem Produktportfolio. Aufgenommen haben wir diesen Tarif und die Gesundheitsfragen in unserem Artikel, weil wir immer wieder Anfragen von Interessenten/-innen erhalten, die im Internet den Tarif abgeschlossen haben (oder kurz davor standen) und im Nachgang auf unseren Blog und unsere Beratungsphilosophie gestoßen sind und den „erneuten“ Weg des Abschlusses mit uns gehen wollen.

3.4 Qualitativ sehr schwach formulierte Gesundheitsfragen

Die Ergo Lebensversicherung ist ebenfalls ein sehr bekannter Anbieter von Risikolebensversicherungen. Leider gefällt uns die Qualität der gestellten Gesundheitsfragen nicht so sehr, weshalb wir diese als „sehr schwach“ bezeichnen. Werfen wir einen genaueren Blick in die Fragestellungen und schauen uns die wesentlichen Schwachpunkte an.

Bei der Frage C.2 musst du „Beschwerden“ und „Befindlichkeitsstörungen“ der letzten 6 Monate angeben, wenn diese bei dir bestanden haben. Diese oder ähnliche Fragestellungen kennen wir bereits. Neu ist die Frage nach Befindlichkeitsstörungen. Auch wir müssen uns an dieser Stelle die Frage stellen, was genau damit gemeint ist. Positiv ist der Abfragezeitraum von lediglich 6 Monaten zu bewerten.

Weiter geht es mit der Frage C.3.

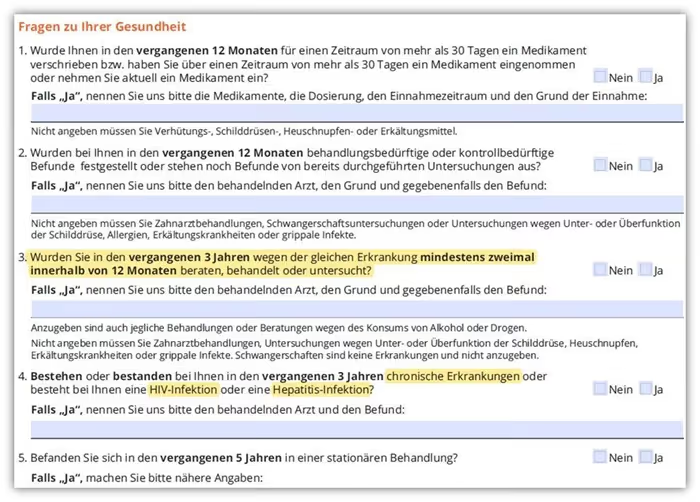

„Nehmen Sie – oder nahmen Sie in den letzten 5 Jahren – regelmäßig, mehrmals jährlich oder saisonal Medikamente oder wurden Ihnen solche verordnet (z. B. Tabletten, Spritzen, Sprays, Therapiepflaster, Salben)?“

Hier haben wir einen recht langen Abfragezeitraum von 5 Jahren. Zudem musst du auch Angaben zu Medikamenten machen, die dir verordnet wurden, auch wenn du diese nicht genommen hast.

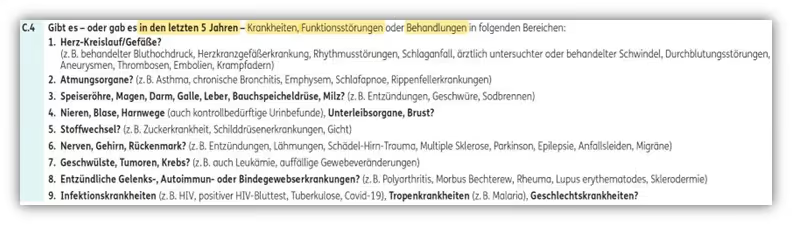

Der Fragenblock C.4. startet mit der sehr offen gehaltenen Fragestellung: „Gibt es – oder gab es in den letzten 5 Jahren – Krankheiten, Funktionsstörungen oder Behandlungen in folgenden Bereichen:“

Im Folgenden Ausschnitt gelb markiert:

Nochmals der Hinweis: Der Abfragezeitraum geht 5 Jahre zurück, und du musst aufgrund der Krankheiten oder Funktionsstörungen nicht bei einem Arzt in Behandlung gewesen sein.

Die Frage „Gibt oder gab es in den letzten 5 Jahren … Funktionsstörungen“ ist sehr offen formuliert und bringt dich in die Situation, selbst eine Diagnose deines Gesundheitszustandes abzugeben.

Zudem müsstest du auch Funktionsstörungen oder Krankheiten angeben, die zwar nicht in den letzten 5 Jahren behandelt wurden, dennoch weiterhin bestehen. Dieser Fakt stellt für viele Interessenten/-innen vermutlich keine allzu große Hürde dar, doch gerade Personen mit einer gewissen Krankheitshistorie müssen hier sehr gut aufpassen, welche (chronischen) Erkrankungen vor den 5 Jahren bestanden und noch „anhalten“.

Doch die ERGO geht noch einen Schritt weiter und möchte bei der Frage C.6 folgende Infos von dir haben:

„Bestehen – oder bestanden bei Ihnen in den letzten 10 Jahren – Krankheiten, Störungen oder Beschwerden der Psyche?“

Abgesehen davon, dass die Frage hinsichtlich der Psyche hier 10 Jahre und nicht wie bei den meisten anderen Anbietern nur 5 Jahre zurückgefragt wird, wird neben Krankheiten auch nach Störungen oder Beschwerden gefragt. Das Ganze, ohne einen Arzt dafür aufgesucht zu haben.

Das ist unserer Meinung nach eine zu offen gestellte Frage, wenn man sich die Konsequenzen der Falschbeantwortung der Gesundheitsfragen, auf die wir gleich noch zu sprechen kommen, vergegenwärtigt.

Die Frage C.9 rundet die schwach gestellten Gesundheitsfragen noch ab, da du hier Krankenhausaufenthalte der letzten 10 Jahre angeben musst.

Viele Versicherer fragen hier nur nach stationären Aufenthalten und teilweise, wie bei der Dortmunder, reicht der Abfragezeitraum nur 5 Jahre zurück.

Lies dir gerne unseren ausführlichen Bericht der „ERGO Gesundheitsfragen“ durch oder schaue dir unseren großen Testbericht der ERGO Risikolebensversicherung an. Grundsätzlich hat die Risikolebensversicherung der ERGO ein gutes Preis-Leistungs-Verhältnis. Nur die Gesundheitsfragen gefallen uns nicht, sodass wir sehr häufig zu anderen Anbietern tendieren.

Nochmals der Hinweis: Die Qualität der gestellten Gesundheitsfragen sagt nichts über den Tarif und seine Bausteine sowie Zahlbeiträge aus. Wenn du dir deinen „Beschwerden“, „Störungen“ oder „Krankheiten“ bewusst bist, dann kann auch ein Anbieter mit qualitativ schwach gestellten Gesundheitsfragen für dich interessant sein. Wenn du dich diesem „Risiko“ nicht aussetzen möchtest und eher den Fokus auf überwiegend geschlossene Fragestellungen legst, dann solltest du dich eher an Anbieter wie die Dortmunder halten, deren Fragen wenig Raum für Interpretationen zulassen.

4. Gesundheitsfragen falsch beantwortet

Nun hast du bereits unterschiedliche Gesundheitsfragen und Abfragezeiträume von mehreren Anbietern kennenlernen können, und wir haben dir unsere Sichtweise und die Bedenken beim Beantworten der Fragen geschildert. Doch aus welchem Grund schenken wir den Gesundheitsfragen/Gesundheitsprüfung einen solch hohen Stellenwert? Das Ganze hat mit der vorvertraglichen Anzeigepflicht der Versicherungen zu tun.

Die Verpflichtung, die Fragen im Antrag der Versicherung korrekt und wahrheitsgemäß zu beantworten, wird als vorvertragliche Anzeigepflicht bezeichnet.

Im Folgenden zwei Beispiele, welche man in dieser oder ähnlicher Form bei allen Versicherungen vor den Gesundheitsfragen findet:

„Bitte beantworten Sie alle Fragen richtig und vollständig. Unrichtige oder unvollständige Angaben gefährden Ihren Versicherungsschutz und können auch rückwirkend zum Vertragsrücktritt, zur Kündigung oder zu Vertragsanpassungen führen. Dies betrifft auch Umstände, denen Sie nur eine geringe Bedeutung beimessen. Bitte beachten Sie dazu die „Erläuterungen zur vorvertraglichen Anzeigepflicht“ im Antrag“

Die ERGO hat die folgendermaßen in Ihren Anträgen geregelt:

„Werden die nachfolgend gestellten Fragen, soweit sie für die Übernahme der Gefahr erheblich sind, nicht wahrheitsgemäß oder nicht vollständig beantwortet, gilt Folgendes: Wir können den Vertrag unter Einhaltung einer Frist von einem Monat kündigen. Bei Vorsatz oder grober Fahrlässigkeit können wir sogar von dem Vertrag zurücktreten. Sie haben dann von Anfang an keinen Versicherungsschutz.“

Es wird deutlich, dass man den Gesundheitsfragen viel Aufmerksamkeit schenken sollte, damit im Leistungsfall kein Fiasko droht. Im schlimmsten Fall hat die Versicherung das Recht, die Leistung zu verweigern.

Damit du die Fragen auch wahrheitsgemäß beantworten kannst, raten wir insbesondere bei zahlreichen Vorerkrankungen oder bei ungewissen Diagnosen zu Versicherern mit überwiegend geschlossenen Fragestellungen und klar definierten Abfragezeiträumen. Gerade bei den besprochenen Fragen nach „Beschwerden“ oder „Funktionsstörungen“ solltest du genau hinschauen. Werden hier nur die letzten 3 oder 6 Monate abgefragt, oder geht die Frage sogar 5 Jahre oder unbegrenzt zurück?

Nicht selten erhalten wir Anfragen von Personen, welche teilweise erhebliche Vorerkrankungen haben und der Abschluss einer Risikolebensversicherung aussichtslos ist. Aufgrund unserer Blog-Artikel wird teilweise schon direkt um einen bestimmten Tarif gebeten, welcher ohne eine Gesundheitsprüfung abschließbar ist. Wir sprechen dabei von einer „Risikolebensversicherung ohne Gesundheitsprüfung“. Was dahintersteht und wie die Spielregeln dabei aussehen, das zeigen wir dir im kommenden Abschnitt.

5. Risikolebensversicherung ohne Gesundheitsfragen

Wir wollen dich nicht lange auf die Folter spannen. Eine Risikolebensversicherung, bei der du die Höhe und Laufzeit frei bestimmen darfst und diese ohne Gesundheitsprüfung abschließen kannst, die gibt es am deutschen Markt nicht. Was es aber gibt, sind Risikolebensversicherungen mit vereinfachten Gesundheitsfragen, auf die wir im folgenden Artikel zu sprechen kommen. Doch manchmal sind auch diese Fragen für Personen mit gewissen Vorerkrankungen noch eine extreme Hürde, um überhaupt einen Schutz in Form der Todesfallabsicherung zu bekommen.

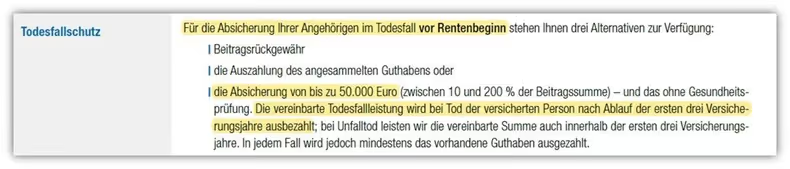

Einige Anbieter am Markt bieten daher eine Rentenversicherung inklusive Todesfallschutz an. Die Universa hat hierbei einen interessanten Tarif im Portfolio, welchen wir schon bei dem einen oder anderen Kunden genutzt haben. Dabei kannst du zwar auch nicht die Höhe frei wählen, doch zumindest einen Teil (max. 50.000 €) deines Risikos absichern.

Diese Versicherung kannst du ab dem 18. Lebensjahr abschließen und die Leistungsdauer bis zum 85. Lebensjahr vereinbaren. Beachten solltest du dabei die Wartezeit von 3 Jahren. Die Wartezeit gilt nicht, wenn du in den ersten drei Jahren aufgrund eines Unfalls versterben solltest.

Man kann bei der Versicherung der Universa von einer Art Risikolebensversicherung ohne Gesundheitsprüfung mit Wartezeit sprechen, bei der du zusätzlich Geld ansparst.

Wie bei der Risikolebensversicherung bestimmt auch hier das Alter, die Laufzeit und die Versicherungssumme den monatlichen Zahlbeitrag.

Um die Risikoabsicherung von 50.000 € zu erreichen, müssen die Sparbeiträge eine gewisse Höhe haben. Für unsere Beispielrechnung nehmen wir eine 37-jährige Person, welche knapp 50.000 €, 49.980 €, um genau zu sein, an Todesfallleistung absichern will. Für diesen Schutz müsste die Person 59,50 € im Monat aufbringen.

Knapp 60 € pro Monat für den Todesfallschutz von 50.000 € sind ja recht viel, sollte man meinen.

Hierbei musst du dir jedoch immer vor Augen führen, dass das Geld nicht ausschließlich für das Risiko des Todesfalles aufgewendet wird, sondern zu einem Teil angelegt wird.

Je älter man ist, desto höher sind die monatlichen Beiträge, die man entrichten muss, um 50.000 € Todesfallschutz abzusichern. Wenn dich diese Alternative interessiert, dann lies dir gerne unseren ausführlichen Artikel „Risikolebensversicherung ohne Gesundheitsprüfung“ durch oder stelle uns eine Anfrage deines Anliegens.

6. Risikolebensversicherung mit verkürzter Gesundheitsprüfung

Längst nicht alle Vorerkrankungen führen zu einer Ablehnung des Versicherungsschutzes. Dennoch erhalten wir immer wieder Anfragen von Personen, die zahlreiche Vorerkrankungen in den vergangenen Jahren gehabt haben und für die die Aufarbeitung der Gesundheitshistorie „ein Akt“ wäre.

Die vereinfachten/verkürzten Gesundheitsfragen mancher Risikolebensversicherungen können dabei helfen, nicht alle Erkrankungen angeben zu müssen und somit den Prozess der Antragsstellung ein wenig zu beschleunigen. Die verkürzten Gesundheitsfragen sind oftmals an gewisse Ereignisse gebunden und müssen zudem in einer gewissen Zeit nach Eintritt des Ereignisses erhoben werden.

In der Regel bieten die Versicherer die folgenden Aktionen vereinfachter Gesundheitsprüfungen an:

- Risikolebensversicherung Aktionen bei Immobilienfinanzierung

- Risikolebensversicherung Aktionen bei Geburt eines Kindes

- Risikolebensversicherung Aktionen ohne besonderen Anlass

Klicke dich bei Interesse gerne durch unseren Artikel „Risikolebensversicherung mit vereinfachten Gesundheitsfragen“ und schaue direkt nach, ob eine Aktion für dich dabei ist.

Oftmals kannst du bei den vereinfachten Gesundheitsfragen deine Absicherungshöhe frei bestimmen, da die Versicherer hier Grenzen festlegen. Dennoch bieten die vereinfachten Gesundheitsfragen für viele eine sehr gute Option.

7. Gesundheitshistorie, Atteste und die anonyme Voranfrage

Nun sind wir schon sehr tief in die unterschiedlichen Fragestellungen, Abfragezeiträume und möglichen Interpretationen der Begrifflichkeiten eingestiegen. Wie versprochen möchten wir dir aber nicht nur eine Übersicht der Unterschiede bieten, sondern dir auch unsere Beratungsphilosophie näherbringen.

Unser Vorgehen, hin zu einer Risikolebensversicherung, unterscheidet sich ein wenig im Vergleich zu anderen Maklern und Vermittlern am Versicherungsmarkt. In erster Linie dient unser etwas „unkonventioneller“ Weg dir und deinen Hinterbliebenen, da du mit unserem Vorgehen einen möglichst rechtssicheren Vertrag abschließt und die Stolpersteine aus dem Weg räumst, die im Leistungsfall dazu führen könnten, dass die Risikolebensversicherung nicht bezahlt.

Daher haben wir einen genauen Fahrplan, welcher sich aus den folgenden Schritten zusammensetzt.

7.1 Aufbereitung deiner Gesundheitshistorie und Ausfüllen unseres standardisierten Fragebogens

Bevor du dich konkret für einen bestimmten Tarif einer Versicherung entscheidest, empfehlen wir dir, deine Gesundheitsgeschichte sorgfältig aufzubereiten. Das bedeutet, dass du dir deine Erkrankungen und Beschwerden der vergangenen 5 – 10 Jahre genau ins Gedächtnis rufen solltest.

Mit dem von uns konzipierten Fragebogen, welchen wir dir gerne zusenden, kannst du dann Schritt für Schritt die Gesundheitsfragen beantworten.

Solltest du dir nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte. Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Oftmals finden sich in den medizinischen Akten fehlerhaft abgerechnete Diagnosen, was im Leistungsfall die Frage aufwerfen könnte, warum die "Erkrankung" bei Antragsstellung nicht angegeben wurde.

Wie man in solchen oder ähnlichen Fällen umgeht, haben wir in unserem Artikel „Fehlerhafte Diagnose in der Arztakte“ oder im Bericht „Versicherung trotz Vorerkrankungen“ an Beispielen beschrieben.

Wichtig: Das Einholen der Akte ist keine Pflicht, sondern dient lediglich als Leitfaden, wenn du aufgrund der Fülle von unterschiedlichen Vorerkrankungen nicht genau sagen kannst, welche Diagnose wann gestellt wurde.

Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Erstellung der eigenständigen Gesundheitserklärung.

7.2 Eigenständige Gesundheitserklärung

Wie bereits erwähnt, bilden die Angaben zu deinem Gesundheitszustand die Grundlage für die Risikolebensversicherung. Daher ist es entscheidend, alle abgefragten Informationen vollständig und klar aufzulisten und gegebenenfalls zu erläutern.

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden.

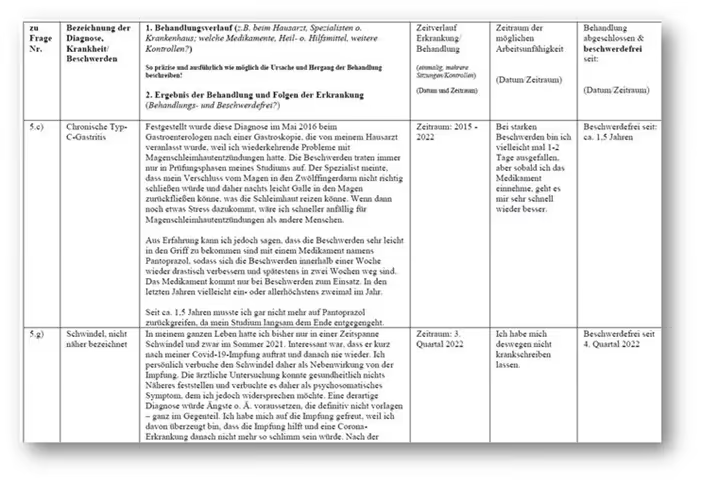

Gemeinsam mit dem von uns konzipierten Fragebogen und eventuell mithilfe deiner Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir den Fragebogen und das Dokument der eigenständigen Gesundheitserklärung zur Verfügung.

Die von dir erstellte Gesundheitserklärung bietet der Risikoprüfung die Möglichkeit, deine Erkrankungen deutlich besser nachzuvollziehen und angemessen einzuschätzen. Wenn wir deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung senden würden und um eine Einschätzung bitten, besteht im Zweifel eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

7.3 Mit uns abklären, ob Atteste notwendig sind (auch bei falsch abgerechneten Diagnosen)

Wenn du deine Gesundheitshistorie aufbereitet hast, dann schauen wir uns diese genau an und geben dir Feedback zu den Angaben und Erläuterungen. Je nach Schwere und Dauer der Vorerkrankungen kann es in vielen Fällen dienlich sein, ein ärztliches Attest oder einen entsprechenden Befundbericht einzuholen.

Aufgrund der zahlreichen Beratungen unterschiedlicher Personen können wir in der Regel einschätzen, ob deine Angaben in der eigenständigen Erklärung ausreichen oder ob noch ein ärztliches Attest hinsichtlich der Klärung des genauen Sachverhalts der Vorerkrankung notwendig ist.

Gerade bei psychischen Vorerkrankungen oder undefinierten Diagnosen, bei denen (noch) keine genaue Ursache feststeht, kann ein solches ärztliches Attest dienlich sein.

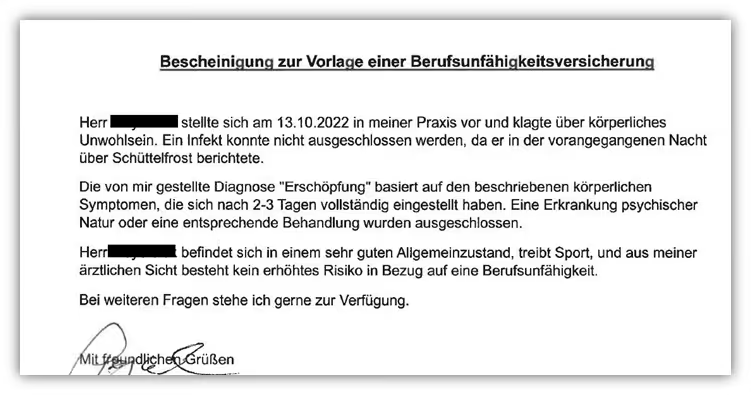

Im folgenden ersten Beispiel war bei einem unserer Kunden (der sowohl eine Berufs- als auch eine Risikolebensversicherung abschließen wollte) in der Arztakte eine F-Diagnose (psychische Diagnose) hinterlegt – Erschöpfung. Da der Kunde nicht genau beurteilen konnte, welche genaue Erkrankung er gehabt hat, wurde ein entsprechendes ärztliches Attest von seinem Hausarzt eingeholt.

Hier wird deutlich, dass es sich nicht um eine psychische Erkrankung gehandelt hat und sich unser Kunde in einem sehr guten Allgemeinzustand befindet.

Dieses Attest hilft der Risikoprüfung nochmal deutlich mehr, die Diagnose in einem anderen Licht zu sehen und wurde neben dem Fragebogen und der eigenständigen Gesundheitserklärung von uns anonym an die Versicherung zur Prüfung der Versicherbarkeit versandt.

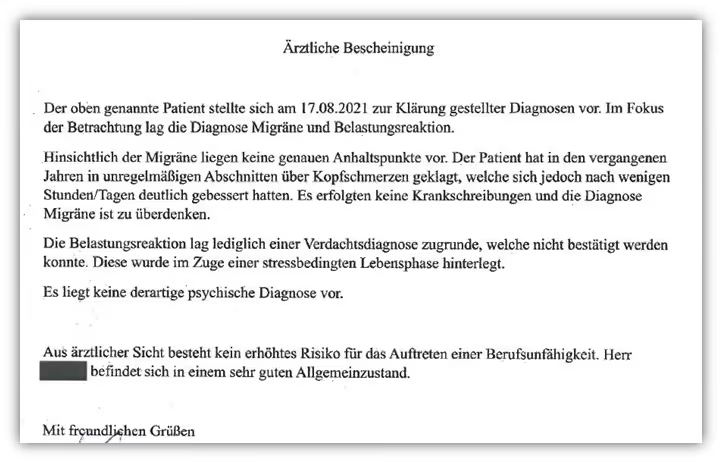

Das zweite Beispiel zeigt ein weiteres sehr gut erstelltes ärztliches Attest. Unser Kunde hatte in seiner Krankenakte unter anderem Kopfschmerzen, Migräne und Belastungsreaktionen (psychische Diagnose) hinterlegt. Laut seiner Aussage wusste er nichts von der Diagnose Migräne oder der Belastungsreaktion. Das war Grund genug, hier auf das ärztliche Attest zurückzukommen, welches im folgenden Schaubild dargestellt wird.

Aus dem Attest stechen folgende Punkte hervor:

- „Die Diagnose Migräne ist zu überdenken“

- „Belastungsreaktion lag lediglich eine Verdachtsdiagnose zugrunde“.

Das Attest war auch in diesem Fall sehr hilfreich, da der Hausarzt unseres Kunden hier konkrete Aussagen zu den Diagnosen machen konnte.

Wichtig: Längst nicht bei allen Diagnosen ist ein solches ärztliches Attest notwendig. Teilweise erhalten wir bereits Anfragen von Interessenten/-innen, bei denen bereits Atteste im Vorfeld eingeholt wurden und die Gesundheitshistorie sauber aufbereitet ist. In der Regel geben wir dir aber auch gerne Feedback, ob bei deiner individuellen Gesundheitsgeschichte ein solches Attest notwendig ist.

Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir anonyme Risikovoranfragen an ausgewählte Risikolebensversicherungen.

7.4 Die anonyme Risikovoranfragen und die Auswertung der Rückmeldungen durch uns

Bei der anonymen Risikovoranfrage (auch Vorabanfrage genannt) senden wir den von dir ausgefüllten Gesundheitsfragebogen inkl. deiner eigenständigen Gesundheitserklärung und möglicher Atteste und/oder Befundberichte anonymisiert zur Versicherungsgesellschaft. Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Da wir immer wieder von Interessenten/-innen Anfragen erhalten, die sich gerade auf Versicherungsvergleichsportalen umschauen, wollen wir noch auf einen der größten Fehler hinweisen, die du beim Abschluss auf Vergleichsportalen im Internet begehen kannst:

Das Ausfüllen eines Antrags mit deinen vollständigen Daten und Gesundheitsangaben (demnach nicht anonymisiert) auf "gut Glück". Wenn das Votum eine Ablehnung ist, da die Versicherung das Risiko nicht tragen will, gibt es in den meisten Fällen einen Eintrag im Hinweis- und Informationssystem der deutschen Versicherer. Diese wird kurz HIS oder auch Wagnisdatei genannt. Alle angeschlossenen Versicherer haben für einen definierten Zeitraum Zugriff auf diese Informationen, um beispielsweise zu prüfen, ob ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde.

Wenn du nun einen neuen Antrag bei einer anderen Versicherung stellst, besteht die Möglichkeit, dass diese eine Abfrage in der Wagnisdatei durchführt. Dort kann sie Informationen erhalten, ob es in der Vergangenheit bereits eine Ablehnung gegeben hat. Die Information darüber, aus welchem genauen Grund die Ablehnung erfolgte, ist in der Wagnisdatei nicht festgehalten. Wenn du jedoch den Weg der anonymisierten Risikovoranfrage wählst, wird kein Eintrag in die Datei gemacht. Denn wie bereits erläutert, erhalten die angefragten Versicherungsgesellschaften dabei lediglich Informationen über deinen Gesundheitszustand, risikorelevante Hobbys, dein Geburtsdatum und deine berufliche Eingruppierung. Dabei werden keine personenbezogenen Daten weitergegeben.

8. Fazit - Vergleich Gesundheitsfragen Risikolebensversicherung

Zum Ende des Beitrags möchten wir dir noch ein paar Tipps an die Hand geben und unsere Meinung mit dir teilen. Wenn du nun kurz vor dem Abschluss einer solchen Versicherung stehst, solltest du nicht in erster Linie deine Wahl nach den „besten“ gestellten Gesundheitsfragen richten.

Wie bereits beschrieben, ist es im ersten Schritt von großer Wichtigkeit, dass du deine Gesundheitsgeschichte aufarbeitest.

Dies kann mit Hilfe deiner Patientenakte geschehen, wenn du dir unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest. Mit Hilfe unserer Eigenständigen Gesundheitserklärung und möglichen Attesten (je nach Schwere der Erkrankungen) stellen wir dann anonyme Risikovoranfragen.

Wichtig: Wir haben in unserem Beitrag ein paar Beispiele und Szenarien aufgezeigt, die wir teilweise mit Absicht konstruiert haben. Verunsichern wollen wir mit den Gesundheitsfragen nicht, sondern eher sensibilisieren und auch die Bedeutsamkeit hervorheben. Die gestellten Gesundheitsfragen sind auch kein grundsätzlicher Indikator für eine gute oder schlechte Risikolebensversicherung.

Wir sind jedoch der Meinung: Wenn du Vorerkrankungen hattest und unsicher bist, welche du angeben musst, und du auch preislich die Wahl zwischen zwei Anbietern hast, solltest du dich für den Anbieter entscheiden, der qualitativ hochwertigere Gesundheitsfragen stellt.

Dir entstehen bei unserer Beratung keine zusätzlichen Kosten – die Anbieter und Beiträge sind bei uns genau so hoch wie auf den bekannten Vergleichsrechnern wie Check24, etc.

Der Unterschied liegt nur darin, dass du bei einem Online-Abschluss in Eigenregie auf eine Beratung von einem Experten verzichtest. Da wir den Großteil unserer Kunden in ganz Deutschland beraten, sind wir mit den digitalen Prozessen der Beratung bestens vertraut. Melde dich gerne über unser Kontaktformular bei uns oder schreibe uns direkt eine Mail (info@gn-finanzpartner.de)

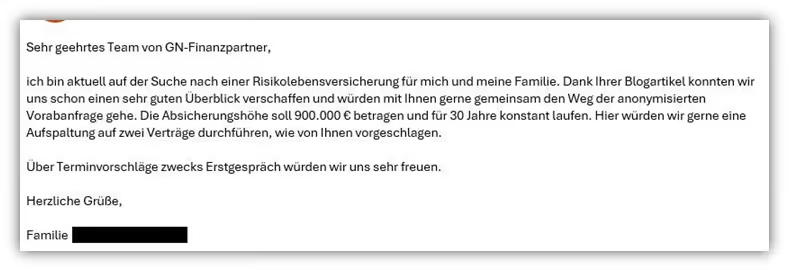

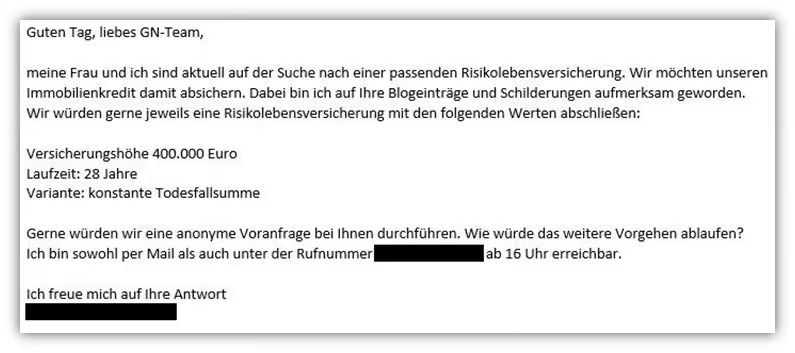

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)