Wenn du dich bereits mit dem Thema Rürup-Rente beschäftigt hast, bist du vermutlich schon über die Tarife der Alten Leipziger gestolpert. Vor allem der Tarif HFR70 wird häufig empfohlen, wenn es um eine fondsgebundene Basisrente als Honorartarif ohne Abschlussprovisionen geht.

Da die Beratung und der gesamte Durchführungsweg auf Honorarbasis für die meisten Personen eher ein Novum darstellen, wollen wir in diesem Artikel intensiv auf die Vorteile dieses Tarifs eingehen und dabei auch den Mehrwert der sogenannten Honorartarife der Alten Leipziger beleuchten.

In diesem Artikel findest du nicht nur eine nüchterne Analyse der Zahlen. Du erfährst, wann sich der Abschluss für dich lohnt, wie es um das Unternehmen der Alten Leipziger steht, welche Bedeutung der garantierte Rentenfaktor hat, welche Kostenstruktur hinterlegt ist und wie flexibel der Vertrag in der Praxis funktioniert. Damit erhältst du einen unabhängigen und ausführlichen Überblick über einen – so viel dürfen wir schon verraten – sehr leistungsstarken Tarif im Bereich der Rürup-Renten.

Am Ende des Artikels hast du einen klaren Überblick darüber, was der Tarif HFR70 der Alten Leipziger leisten kann. Ob er wirklich zu deinen Zielen passt oder ob es sinnvollere Alternativen für dich gibt, klären wir gerne gemeinsam mit dir im Rahmen unserer unabhängigen und honorarbasierten Beratung.

1. Welche Rürup-Tarife bietet die Alte Leipziger an

Bevor wir ins Detail gehen und uns die oben genannten Punkte anschauen, wollen wir im ersten Schritt die einzelnen Tarife im Bereich der Rürup-Rente der Alten Leipziger voneinander abgrenzen. Die Alte Leipziger bietet aktuell drei verschiedene Tarife im Bereich der fondsgebundenen Basisrente an. Sie unterscheiden sich vor allem in der Ausgestaltung der Garantien und in der Flexibilität bei der Fondsanlage.

Hinweis: Im folgenden Schaubild sind die Provisionstarife als Berechnungsgrundlage hinterlegt. Die Honorartarife tragen das Kürzel (H) vor der Tarifbezeichnung – entsprechend also HFR70, HFR75 und HAR75.

HFR70 – die reine Fondspolice

Der Tarif FR70 ist eine echte ETF-Basisrente. Deine Beiträge fließen vollständig in frei wählbare Fonds, darunter auch ETFs. Es gibt keine Beitragsgarantien und keine klassische Sicherungsmechanik. Das bedeutet auch, dass du von den Renditechancen des Kapitalmarktes langfristig profitieren kannst. Gerade für gut informierte Anleger mit langem Anlagehorizont stellt dieser Tarif die aus unserer Sicht sinnvollste Variante dar.

HFR75 – der Hybrid mit Wertsicherungsfonds

Der FR75 kombiniert klassische Sicherungsbausteine mit Fondsinvestment. Ein Teil des Beitrags landet im Sicherungsvermögen des Versicherers, ein weiterer Teil im sogenannten Wertsicherungsfonds der Alten Leipziger und nur ein kleiner Teil in ETFs. Damit lassen sich bis zu 80 Prozent Beitragsgarantie zum Rentenbeginn vereinbaren. Was sich zunächst nach Sicherheit anhört, geht allerdings mit höheren Kosten einher und limitiert die langfristige Rendite deutlich.

HAR75 – die flexible Mischung aus Klassik und Fonds

Beim Tarif AR75 entscheidest du selbst, wie viel deines Beitrags in klassische Anlagen und wie viel in Fonds fließt. Die Beitragsaufteilung kannst du im Laufe der Zeit anpassen. Diese Variante richtet sich eher an sicherheitsorientierte Anleger, die jederzeit Kontrolle über ihr Chance-Risiko-Verhältnis behalten möchten, gleichzeitig aber auch auf Kapitalgarantien nicht vollständig verzichten wollen.

In unserem Artikel liegt der Fokus klar auf dem FR70.

2. Kosten Nettopolice Alte Leipziger Basisrente (HFR 70)

Wie eingangs erwähnt, haben längst nicht alle Leserinnen und Leser unserer Artikel im Vorfeld ihrer Recherche schon einmal von den sogenannten Tarifen auf Honorarbasis gehört. Daher ein kleiner Exkurs zu den beiden gängigen Beratungs- und Abschlussmodellen:

Bruttopolice

Du zahlst als Kundin oder Kunde indirekt für die Beratung und den Abschluss und zwar in Form einer prozentualen Abschlussprovision. Diese richtet sich nach der Beitragshöhe und der Laufzeit des Vertrags und ist nicht aufwandsbezogen. Zusätzlich fallen laufende Bestandsprovisionen an, die – wie auch die Abschlusskosten – über deine monatlich eingezahlten Beiträge finanziert werden. Diese Kosten schmälern deine Rendite langfristig erheblich.

Nettopolice

Hier zahlst du keine Abschlussprovisionen und die laufenden Kosten sind meist erheblich geringer. Die Beratung erfolgt auf Honorarbasis, die Kosten sind transparent und die Beiträge fließen vollständig in deinen Vertrag. Dadurch kann sich dein Vertragsguthaben langfristig deutlich besser entwickeln. Gleichzeitig erhältst du vollständige Transparenz über Beratung, Vermittlung und laufende Kosten.

Wichtig: Die Vertragsbedingungen sind bei Nettopolicen und Bruttopolicen identisch. Es geht ausschließlich um die Kostenstruktur. Und diese Unterschiede sind erheblich. Wir sprechen hier nicht von ein paar hundert Euro, sondern häufig von fünfstelligen Beträgen. In vielen unabhängigen Analysen zeigen sich am Ende Differenzen von mehreren zehntausend Euro, allein durch die gewählte Abschlussform.

Schauen wir uns also einmal die Kostenstruktur der Alte Leipziger Rürup-Rente HFR70 genauer an. Dazu werfen wir einen Blick in das sogenannte Produktinformationsblatt.

Als Grundlage haben wir einen Musterkunden analysiert, der vielen unserer Anfragenden durchaus entsprechen dürfte:

- geboren 1984

- monatlicher Beitrag: 400 €

- Einzahlungsdauer: 26 Jahre (bis zum 67. Lebensjahr)

- kostengünstiger Honorartarif der Alten Leipziger (HFR70)

Auf Basis dieses Beispiels lässt sich gut erkennen, wie sich die Effektivkosten zusammensetzen und wie effizient dieser Tarif im Vergleich zu klassischen Bruttopolicen arbeitet. In den nächsten Abschnitten gehen wir genau darauf ein.

Wie das obenstehende Schaubild zeigt, fallen bei einer Nettopolice keine Abschluss- und Vertriebskosten an. Das ist einer der größten Unterschiede zur klassischen Bruttopolice. Was ebenfalls positiv auffällt: Für Sonderzahlungen fallen keinerlei zusätzliche Kosten an. Viele unserer Anfragenden möchten neben den regelmäßigen monatlichen Beiträgen auch einmalig oder mehrfach im Jahr Sonderzahlungen leisten.

Gerade für Selbstständige oder Personen mit schwankendem Einkommen ist das ein echter Pluspunkt in der langfristigen Planung. Schaut man sich die Verwaltungskosten an, sind auch diese spürbar niedriger. Die Kapitalkostengruppe 3 taucht hier auf und beträgt in unserem Beispiel maximal 1,30 %.

Auch hier stellt sich die Frage: Wie kommen diese „maximal“ 1,30 zustande?

Die Antwort liegt in der Fondsauswahl. Es werden die laufenden Kosten des jeweiligen Fonds einbezogen. In unserem Fall haben wir den UBS Core MSCI World ETF gewählt. Dieser verursacht jährliche Fondskosten von 0,10 %. Die restlichen Prozentpunkte setzen sich aus den Verwaltungskosten des Versicherers zusammen. Je nach gewähltem Fonds kann dieser Wert leicht variieren, bleibt bei Nettotarifen aber in aller Regel deutlich unter dem Niveau provisionsbasierter Produkte.

Hinzu kommt, dass die Alte Leipziger bei dem Honorartarifzuzüglich 0,30 % pro Jahr an Kosten vom Guthaben des Versicherungsvertragseinbehält. Daher betragen die Kapitalkosten nicht 1,30 %, sondern „lediglich“ 0,40 % pro Jahr. Der letzte Kostenpunkt sind die jährlich anfallenden Kosten (Stückkosten oder Fixkosten) in Höhe von 36 €.

Mehr Kosten fallen bei der Nettopolice auf Seiten der Alten Leipziger Versicherung nicht an.

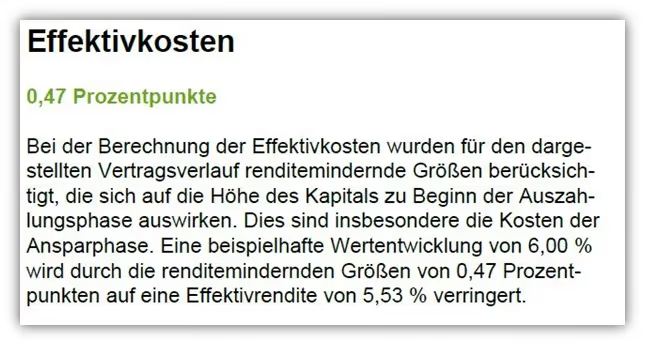

Wir haben unseren Beispielkunden einmal in unser Tool zur finanzmathematischen Analyse eingegeben und dabei die Kosten der Alten Leipziger Basisrente berücksichtigt.

Auch hier wird deutlich, wie kosteneffizient der Vertrag tatsächlich ist. In unserer Analyse haben wir mit einer Wertentwicklung des ETFs von 6 % pro Jahr gerechnet. Die Effektivkosten, inklusive der internen ETF-Kosten, lagen bei 0,483 % – ein sehr niedriger Wert.

Vergleichen wir diesen Wert mit den Angaben im Produktinformationsblatt, so zeigt sich, dass unsere Berechnung sehr nah an der tatsächlichen Realität liegt. Das bestätigt erneut die transparente und faire Kostenstruktur des HFR70 im Honorarmodell.

Die Effektivkosten in Höhe von unter 0,5 %, inklusive der Fondskosten, können als sehr gering bezeichnet werden. Das unterstreicht die hervorragende Kostenstruktur des Vertrags und zeigt, wie effizient der HFR70 der Alten Leipziger im Vergleich zu vielen anderen Angeboten am Markt aufgestellt ist.

Doch was bedeutet das konkret für deine spätere Rente? Ein aktueller Fall aus unserer Beratung zeigt, wie dramatisch sich solche Kostenunterschiede langfristig auswirken:

3. Praxisbeispiel: Durch Vertragswechsel 81.000 € mehr Rente

Ein Steuerberater aus Norddeutschland kam Anfang 2024 per Mail auf uns zu. Seine Ausgangslage war typisch für viele unserer Kunden: Ein vor Jahren abgeschlossener Rürup-Vertrag, der durch hohe Kosten seine Altersvorsorge massiv belastete.

Die Zahlen seines alten Vertrags:

- Monatlicher Beitrag: 450 €

- Effektivkosten: 2,3% pro Jahr

- Garantierter Rentenfaktor: nur 21,80 € pro 10.000 € Vertragsguthaben

- Bereits gezahlte Abschlusskosten: 6.750 €

Unsere Berechnung für die verbleibenden 25 Jahre bis zur Rente: Bei Weiterführung des alten Vertrags hätte unser Kunde bei seinem 67. Geburtstag ein Kapital von etwa 168.500 € angespart. Mit dem niedrigen Rentenfaktor von 21,80 € je 10.000 € Vertragsguthaben ergäbe das eine monatliche Rente von nur 367 €.

Die Lösung: Wechsel zur Alten Leipziger HFR70

- Gleicher Beitrag: 450 € monatlich

- Deutlich niedrigere Effektivkosten: 0,63% pro Jahr

- höherer garantierter Rentenfaktor: 29,88 € pro 10.000 € Vertragsguthaben

- Keine neuen Abschlusskosten

Das Ergebnis nach 25 Jahren:

- Angespartes Kapital: 235.800 €

- Monatliche Rente: 705 €

- Unterschied: 338 € mehr pro Monat

Hochgerechnet auf 20 Jahre Rentenbezug bedeutet das 81.120 € mehr Gesamtrente, nur durch den Wechsel des Anbieters als Nettopolice. Dieses Beispiel zeigt deutlich, wie wichtig eine ehrliche, produktunabhängige Analyse ist. Wenn dich ein unabhängiger Vergleich in Form eines Vergleichscheck interessiert, dann vereinbare ein erstes kostenfreies Beratungsgespräch.

Schauen wir uns nun an, wie der Tarif der Alten Leipziger in Punkt ETF-Auswahl aufgestellt ist.

4. ETF-Auswahl der Basisrente der Alten Leipziger

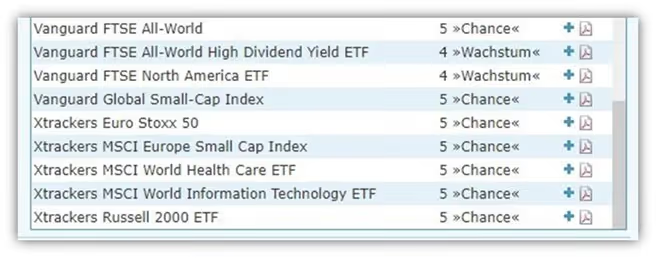

Die Alte Leipziger bietet eine gute Auswahl an zu besparenden ETFs an. Was wir lobenswert finden: neben den „klassischen“ iShares Produkten bietet die Alte Leipziger auch zahlreiche Vanguard ETFs zur Besparung an. Im Folgenden ein kleiner Einblick der iShares ETFs, welche du bei der Basisrente wählen kannst.

Unter anderem kannst du den FTSE-All-World ETF, welchen wir im Beitrag „MSCIACWI vs. FTSE-All World“ vergleichen und ausführlich beschrieben haben, in der Basisrente der Alten Leipziger besparen.

Du kannst deine Anlagestrategie jederzeit kostenfrei ändern oder neue ETFs für die Besparung hinzunehmen. Ebenfalls kann ein kostenfreies Rebalancing angewählt werden, wodurch einmal im Jahr deine ursprüngliche ETF-Gewichtung wieder hergestellt wird. Die Alte Leipziger schichten jeweils zu Beginn eines Versicherungsjahrs um.

Ein sogenanntes Ablaufmanagement ist bei der Alten Leipziger Versicherung auch kostenfrei vereinbar. Ziel des Ablaufmanagements ist es, die Risiken der Fondsanlage in den letzten Jahren vor Rentenbeginn schrittweise zu mindern. Du kannst das Ablaufmanagement bei Vertragsschluss wählen oder dich bis zwei Jahre vor Rentenbeginn dafür entscheiden.

Dabei wird dein Guthaben während des Ablaufmanagements von den „risikoreicheren“ ETFs monatlich in „risikoärmere“ ETFs oder Fonds umgeschichtet.

5. Rentenfaktor – wie viel Rente bekommst du später wirklich?

Gerade bei einer Basisrente, bei der du im Alter ausschließlich eine lebenslange Rente erhältst, solltest du nicht nur auf die Effektivkosten achten. Denn am Ende zählt, was monatlich tatsächlich auf deinem Konto ankommt. Hier spielt der sogenannte Rentenfaktor eine entscheidende Rolle.

Der Rentenfaktor ist ein Umrechnungswert, mit dem dein angespartes Vertragsguthaben in eine monatliche Rente umgewandelt wird. Vereinfacht gesagt: Dein Endkapital bei Rentenbeginn wird durch 10.000 geteilt und mit dem Rentenfaktor multipliziert. Dabei unterscheidet man zwischen zwei Varianten:

- Garantierter Rentenfaktor: vertraglich zugesichert

- Aktueller Rentenfaktor: basiert auf den aktuell gültigen Rechnungsgrundlagen (z. B. Lebenserwartung) und kann bis zum Rentenbeginn angepasst werden.

In unserem Beispiel ergibt sich Folgendes:

- Garantierter Rentenfaktor: 28,95 € pro 10.000 € Vertragsguthaben

- Aktueller Rentenfaktor: 30,47 € pro 10.000 € Vertragsguthaben

Beide Werte liegen relativ nah beieinander. Um nun die mögliche monatliche Rente zu berechnen, genügt ein einfacher Rechenschritt:

(Vertragsguthaben zum 67. Lebensjahr / 10.000) × Rentenfaktor = lebenslange Monatsrente

Schauen wir dazu noch einmal auf das garantierte Vertragsguthaben aus unserer finanzmathematischen Analyse:

- Vertragsguthaben zum 67. Lebensjahr: 269.667,86 €

Nun wenden wir die obige Formel an.

- Garantierte Monatsrente:

(269.667,86 € / 10.000 €) × 28,95 € = 780,77 € monatlich

Das ist die potenzielle Rente ohne Berücksichtigung von Überschüssen oder der Möglichkeit, dass der aktuelle Rentenfaktor zur Anwendung kommt. Du siehst: Die Kombination aus moderatem Kostenrahmen und einem soliden garantierten Rentenfaktor führt zu einer gut kalkulierbaren, verlässlichen Rente.

Wichtig:

Wir rechnen bei unseren finanzmathematischen Analysen meist mit dem garantierten Rentenfaktor und demnach bewusst vorsichtig und konservativ. Es gibt dabei kein richtig oder falsch. Manch einer arbeiten mit optimistischen Hochrechnungen, andere mit dem garantierten Wert. Entscheidend ist, dass du weißt, worauf die Prognose basiert.

Was du ebenfalls wissen solltest:

Der garantierte Rentenfaktor gilt bei der Alte Leipziger nur für den ursprünglich vereinbarten Beitrag. Für Sonderzahlungen oder spätere Beitragserhöhungen wird kein garantierter Rentenfaktor zugesichert. Das kann die Planung erschweren, wenn du regelmäßig Zuzahlungen leisten möchtest.

6. Flexibilität und Gestaltungsmöglichkeiten

Eine gute Altersvorsorgelösung sollte sich nicht nur rechnen, sondern auch an deine Lebensrealität anpassen. Der HFR70 bietet dir genau das. Im Vergleich zu vielen klassischen Produkten punktet dieser Tarif mit hoher Flexibilität. Wobei man zugegebenermaßen bei der Rürup-Rente im Allgemeinen nicht unbedingt von „hoher Flexibilität“ sprechen kann. Doch schauen wir uns an, welche Optionen der Vertrag bereithält.

Sonderzahlungen und Beitragsänderungen

Du kannst jederzeit Sonderzahlungen leisten, ohne dass dafür Abschlusskosten anfallen. Das ist ein echter Vorteil, vor allem wenn du unregelmäßige Einnahmen hast oder am Jahresende steuerlich noch etwas optimieren möchtest. Auch die Höhe deines monatlichen Beitrags lässt sich anpassen. Du kannst ihn erhöhen, reduzieren oder den Vertrag beitragsfrei stellen, wenn sich deine finanzielle Situation verändert.

Renteneintritt flexibel wählbar

Standardmäßig ist der Rentenbeginn auf 67 Jahre festgelegt. Du hast jedoch die Möglichkeit, den Start deiner Rente vorzuziehen oder nach hinten zu verschieben. Je nachdem, wie deine Ruhestandsplanung aussieht. Der frühestmögliche Rentenbeginn liegt bei 62 Jahren, spätestens musst du dich bis zum 85. Lebensjahr entscheiden.

Hinterbliebenenschutz über die Rentengarantiezeit

Vor Rentenbeginn wird das angesparte Kapital im Todesfall in Form einer Rente an deine Hinterbliebenen ausgezahlt. Nach Rentenbeginn greift die vereinbarte Rentengarantiezeit. In unserem Beispiel liegt sie bei zehn Jahren. Stirbst du innerhalb dieses Zeitraums, erhalten deine leistungsberechtigten Angehörigen eine Rente.

Ablaufmanagement

Wenn du möchtest, kannst du ein Ablaufmanagement aktivieren. In den letzten Vertragsjahren wird das Guthaben dabei schrittweise in risikoärmere Fonds umgeschichtet. Das soll verhindern, dass ein Kursrutsch kurz vor dem Rentenbeginn deine Altersrente spürbar reduziert.

Diese Möglichkeiten zeigen: Der HFR70 ist kein starrer Standardtarif, sondern lässt dir viel Spielraum, um auf Veränderungen zu reagieren. Das macht ihn besonders interessant für Menschen, die eigenverantwortlich vorsorgen und dabei flexibel bleiben wollen.

7. Finanzstärke der Alten Leipziger

Wenn du über Jahrzehnte hinweg in eine Rürup-Rente investierst, sollte der Anbieter nicht nur mit einem guten Tarif überzeugen, sondern auch finanziell solide aufgestellt sein. Die Zahlen aus dem aktuellen Geschäftsbericht 2024 sprechen bei der Alte Leipziger eine klare Sprache:

- Kapitalanlagen: 32,4 Milliarden € verwaltetes Vermögen – eine stabile Basis, die für langfristige Verpflichtungen und solide Erträge sorgt.

- Eigenkapital: 1,15 Milliarden € – mit einer Eigenkapitalquote von 45,29 Promille zählt die Alte Leipziger zu den stärkeren Lebensversicherern am Markt.

- Solvenzquote: 370 Prozent – weit über dem gesetzlichen Mindestwert von 100 Prozent. Das zeigt, dass auch in Krisenzeiten ausreichend Mittel vorhanden sind, um alle Verpflichtungen zu erfüllen.

- Verwaltungskostenquote: 1,87 Prozent – ein vergleichsweise schlanker Wert, der auf effiziente Prozesse hinweist und potenziell höhere Überschüsse ermöglicht.

- Rückstellung für Beitragsrückerstattung: 1,098 Milliarden € – aus diesen Mitteln profitieren Kunden über Überschussbeteiligungen.

- Ratingeinschätzungen: Fitch (A+), S&P (A), Assekurata (A+) – das sind durchweg starke Bewertungen, die die Finanzstärke extern bestätigen.

- Unternehmensform: Versicherungsverein auf Gegenseitigkeit (VVaG) – keine Aktionäre, keine Dividenden. Alles, was erwirtschaftet wird, bleibt im Kollektiv der Versicherten.

Diese Zahlen zeigen: Die Alte Leipziger gehört zu den Anbietern, bei denen die finanzielle Substanz mit dem Tarifangebot mithalten kann. Wenn du Sicherheit, Erfahrung und ein kosteneffizientes Produkt suchst, ist der HFR70 ein ernstzunehmender Kandidat.

8. Was tun, wenn du schon einen alten Vertrag hast?

Ein großer Teil unserer Anfragenden kommt zum ersten Mal über einen Blogartikel mit dem Thema Nettotarife in Berührung und lernt dabei auch die Vorteile einer unabhängigen Beratung auf Honorarbasis kennen. Besonders bei Personen mit bestehenden Rürup-Verträgen kommt schnell die Frage auf, ob sich ein provisionsbasierter Altvertrag in einen kostengünstigeren Nettotarif umwandeln lässt.

Die klare Antwort: Eine direkte Umwandlung eines bestehenden Bruttotarifs in einen Nettotarif beim gleichen Anbieter ist leider nicht möglich.

Auch eine Übertragung des angesparten Kapitals in einen neuen Vertrag ist in vielen Fällen nicht erlaubt. Das liegt an den gesetzlichen Rahmenbedingungen der Basisrente. Weitere Informationen dazu findest du auch im separaten Beitrag „Basisrente umschichten – geht das überhaupt?“, den wir dir in diesem Zusammenhang empfehlen.

Trotzdem lohnt sich in vielen Fällen eine gründliche und unabhängige Prüfung deines bestehenden Vertrags – sowohl in Bezug auf die Kosten als auch auf die langfristige Rentabilität. Gerne kannst du dich bei uns melden und von einem unabhängigen Vertragscheck profitieren. Unser Ziel ist es, dir Klarheit über deinen aktuellen Vertrag zu geben und , wenn möglich, eine kosteneffizientere Alternative aufzuzeigen.

Ein Wechsel kann sich besonders dann lohnen, wenn einer oder mehrere der folgenden Punkte auf dich zutreffen:

- dein Vertrag verursacht hohe laufende Kosten

- du befindest dich noch innerhalb der ersten 5 Jahre nach Vertragsabschluss – in diesem Zeitraum sind Abschlusskosten oft noch nicht vollständig amortisiert

- dein Vertrag hat einen niedrigen garantierten Rentenfaktor

- du planst in Zukunft eine Erhöhung deiner monatlichen Beiträge (auch hier fallen bei Bruttopolicen erneut Abschlusskoten an)

- du möchtest künftig Sonderzahlungen leisten (in alten Verträgen oftmals mit hohen Kosten versehen)

- du hast noch viele Jahre (mindestens 10) bis zum Rentenbeginn und möchtest dich für deine Rürup-Rente bestmöglich aufstellen

Wenn du deine Altersvorsorge optimieren möchtest, deinen Vertrag kostengünstig erhöhen willst oder auf eine transparente Nettopolice umsteigen willst, melde dich gerne bei uns. Du erreichst uns unter info@gn-finanzpartner.de oder über unser Kontaktformular.

9. Für wen ist die Alte Leipziger HFR70 interessant?

Ob ein Tarif zur eigenen Altersvorsorge passt, hängt immer von der persönlichen Lebenssituation ab. Der Tarif HFR70 der Alten Leipziger richtet sich klar an Menschen, die verstanden haben, dass provisionsfreie ETF-Rürup-Renten langfristig deutlich ertragreicher sein können als die weit verbreiteten Provisionstarife.

In unseren Beratungen sehen wir vor allem die folgenden Gruppen, für die dieser Tarif besonders interessant ist:

- Selbstständige und Freiberufler mit hoher Steuerlast

- Angestellte mit hohem Gehalt (hohen Grenzsteuersatz)

- Wechselinteressierte mit einem provisionsbelasteten Altvertrag

- Grundsätzlicher Personen, die sich unabhängig und transparent auf Honorarbasis beraten lassen wollen

Wenn du dich in einer dieser Gruppen wiedererkennst oder einfach eine zweite Meinung zu deinem bisherigen Angebot möchtest, kannst du dich gerne bei uns melden.

10. Fazit

Der HFR70 der Alten Leipziger zählt zu den überzeugendsten Honorartarifen im Bereich der ETF-basierten Rürup-Rente. Besonders in Kombination mit einer unabhängigen Beratung auf Honorarbasis bietet dieser Tarif eine durchdachte Lösung für alle, die ihre Altersvorsorge effizient und kostentransparent gestalten wollen.

Starke Argumente:

- Versicherungsverein auf Gegenseitigkeit mit stabiler Unternehmensstruktur und starken Finanzkennzahlen

- Solider garantierter Rentenfaktor

- Sehr geringe Kostenstruktur

- Sonderzahlungen ohne zusätzliche Kosten

- Große Auswahl an ETFs und aktiv gemanagten Fonds

Kleine Schwächen:

- Der Rentenfaktor liegt marktweit nicht ganz an der Spitze, bewegt sich aber im soliden Bereich

- Keine Garantie auf Beibehaltung des Rentenfaktors bei Beitragserhöhungen oder Sonderzahlungen (Das kann langfristig Auswirkungen auf die Planbarkeit haben – muss aber nicht zwingend zu Nachteilen führen)

Für viele unserer Anfragenden ist die Alte Leipziger eine sehr gute Wahl. Gerade dann, wenn man Wert auf Flexibilität, niedrige Kosten und einen transparenten Vertrag legt. Gleichzeitig ist klar: Nicht jeder Tarif passt zu jeder Situation. Deshalb analysieren wir deine Ausgangslage individuell und prüfen, welcher Anbieter und welcher Tarif zu deinen Zielen passt.

Wenn du herausfinden möchtest, ob der Tarif HFR70 für dich sinnvoll ist oder ob es Alternativen gibt, die besser zu deinem Bedarf passen, unterstützen wir dich gerne. Melde dich dafür gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch mit uns.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen: