Wenn du im Jahr 2025 mit der Rürup-Rente Steuern sparen möchtest, solltest du den Höchstbetrag (auch Höchstbeitrag genannt) kennen, den du im Rahmen der Basisversorgung als Sonderausgabe in der Steuererklärung ansetzen darfst. Geregelt ist das in § 10 Absatz 1 Nummer 2 Einkommensteuergesetz. Dieser Höchstbetrag wird jährlich angepasst.

Für das Jahr 2026 liegt der maximal berücksichtigungsfähige Betrag bei 30.826 € für Alleinstehende und bei 61.652 € für Ehepaare, die gemeinsam veranlagt werden.

Hinweis: In diesem Artikel haben wir in unseren Zahlenbeispielen oftmals noch die Werte aus 2025 hinterlegt.

Anders als in den Jahren vor 2023 kannst du diesen Höchstbetrag in 2026 zu 100 % steuerlich absetzen. Es handelt sich also um eine vollständige steuerliche Abzugsfähigkeit der sogenannten Altersvorsorgeaufwendungen im Rahmen der Basisrente.

Damit du die Entwicklung besser nachvollziehen kannst, findest du hier die Übersicht der Höchstbeträge und Prozentsätze der letzten Jahre:

Wichtig ist dabei auch die Unterscheidung zwischen dem Höchstbetrag nach Gesetz und dem tatsächlich noch verfügbaren Spielraum in deiner Steuererklärung.

Denn Beiträge zur gesetzlichen Rentenversicherung oder zu einem berufsständischen Versorgungswerk werden angerechnet. Der verbleibende Betrag kann dann über eine Rürup-Rente ergänzt werden. Hier ist eine individuelle Betrachtung maßgeblich.

Eigentlich könnten wir an dieser Stelle zum Schluss kommen. Die wichtigsten Grundlagen zur Rürup-Rente und dem steuerlichen Höchstbetrag hast du bereits kennengelernt. Aber wer unseren Blog regelmäßig liest, weiß, dass wir gerne tiefer einsteigen. Gerade in der Beratung zeigt sich oft, wie viel Klarheit echte Zahlen und konkrete Beispiele bringen. Deshalb nehmen wir uns auch in diesem Artikel die Zeit, typische Konstellationen aus der Praxis zu zeigen und auf die entscheidenden Punkte aufmerksam zu machen, die in vielen Fällen übersehen werden.

Ein häufiger Fall ist die Sonderzahlung zum Jahresende. Viele möchten damit kurzfristig noch den vollen Höchstbetrag ausschöpfen. Das ist grundsätzlich möglich. Allerdings solltest du genau hinschauen, wie der bestehende Vertrag aufgebaut ist. Klassische Bruttotarife, bei denen die Vermittlung über Provisionen finanziert wird, enthalten oft hohe Abschluss- und Vertriebskosten bei Zuzahlungen. Diese Kosten können deine Ablaufleistung erheblich reduzieren und damit auch den Nutzen der Steuererstattung deutlich relativieren.

1. Für wen lohnt sich der Höchstbetrag besonders?

Die Rürup-Rente entfaltet ihren größten Vorteil, wenn du während deines Erwerbslebens einen hohen Grenzsteuersatz hast und im Ruhestand mit einem moderaten oder idealerweise niedrigeren Steuersatz rechnen kannst. Genau darin liegt der steuerliche Hebel dieser Altersvorsorgeform. Du bekommst heute einen spürbaren Vorteil durch den Sonderausgabenabzug und zahlst später auf die ausgezahlte Rente im besten Fall deutlich weniger Steuern.

Besonders lohnenswert kann die Rürup-Rente für Selbstständige, Freiberufler und gutverdienende Angestellte sein. Wenn du aktuell über ein Jahreseinkommen von 70.000 € oder mehr verfügst, erreichst du schnell einen Grenzsteuersatz von 42 Prozent oder sogar 45 Prozent. In solchen Fällen kannst du mit einer Basisrente einen erheblichen Teil deiner Steuerlast in die Zukunft verschieben und gleichzeitig gezielt Altersvorsorge aufbauen.

Im Artikel „Ab welchem Einkommen lohnt sich die Rürup-Rente“ gehen wir detailliert auf genau diese Frage ein. Dort zeigen wir auch, dass sich die Basisrente längst nicht für jede Personengruppe eignet. Wer den vollen Effekt nutzen möchte, sollte sowohl die Ansparphase als auch die steuerliche Situation im Ruhestand im Blick behalten.

Gerade bei Unternehmerinnen und Unternehmern sehen wir in der Praxis oft, wie stark der steuerliche Effekt sein kann. Diese zahlen in der Regel nicht in die gesetzliche Rentenversicherung ein. Dadurch können sie den vollen Höchstbetrag von 30.826 € (bzw. 61.652 € bei gemeinsamer Veranlagung) über eine Rürup-Rente als Sonderausgabe ansetzen. Viele von ihnen nutzen zusätzlich die Möglichkeit, eine Sonderzahlung zum Jahresende zu leisten, um die Steuerlast gezielt zu senken.

Manche investieren ihre Steuererstattung auch direkt wieder in die Rürup-Rente und erzeugen so einen doppelten Hebel. In anderen Fällen fließt die Erstattung bewusst in ein separates ETF-Depot, das mehr Flexibilität im Alter bietet. Entscheidend ist, dass du deine Strategie früh planst und den steuerlichen Vorteil gezielt steuerst.

Im Artikel „Rürup-Rente sinnvoll“ haben wir einen Kundenfall von uns im Detail beschrieben und dabei auch die steuerliche Rückerstattung aktiv in die Planung einbezogen. Dort ging es nicht nur um die Auswahl des richtigen Vertrags, sondern auch darum, wie die erwartete Steuererstattung sinnvoll reinvestiert werden kann. So entsteht ein durchdachtes Zusammenspiel aus steuerlichem Vorteil und individueller Altersvorsorgestrategie.

2. So holst du das Maximum raus: Steuerersparnis berechnen

Wie viel du mit der Rürup-Rente tatsächlich an Steuern sparst, hängt von deinem Einkommen, dem Grenzsteuersatz und deinen bestehenden Vorsorgeaufwendungen ab. In den nächsten vier Beispielen siehst du, wie hoch die Steuerersparnis in der Praxis ausfallen kann und worauf es bei der Berechnung unter anderem ankommt.

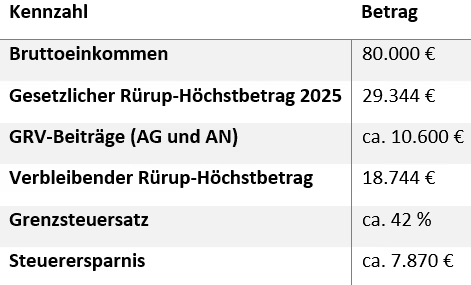

2.1 Fallbeispiel Angestellter mit 80.000 € Bruttoeinkommen

Ein alleinstehender Angestellter mit einem Jahreseinkommen von 80.000 € befindet sich in einem Bereich, in dem sich der Höchstbetrag der Rürup-Rente steuerlich deutlich bemerkbar machen kann. Der persönliche Grenzsteuersatz liegt bei diesem Einkommen in der Regel bei etwa 42 %.

Hinweis: Da es sich um eine pflichtversicherte Person handelt, werden die Beiträge zur gesetzlichen Rentenversicherung vollständig auf den Höchstbetrag angerechnet, sowohl der Arbeitnehmer (AN) als auch der Arbeitgeberanteil (AG). Bei diesem Einkommen entspricht das einem angerechneten Gesamtbetrag von rund 10.600 €.

Der verbleibende Spielraum für die Rürup-Rente liegt somit bei etwa 18.744 €. Dieser Betrag kann als Sonderausgabe angesetzt werden. Bei einem Grenzsteuersatz von 42 % ergibt sich daraus eine Steuerersparnis von rund 7.870 €.

Die Berechnung im Überblick:

Wird der verbleibende Betrag beispielsweise zum Jahresende als Sonderzahlung neben der Rürup-Rente in eine ETF-basierte private Rentenversicherung in Form einer Nettopolice investiert, lässt sich der steuerliche Vorteil optimal ausschöpfen. Durch den Verzicht auf Abschlusskosten wird das eingezahlte Kapital vollständig für die Altersvorsorge genutzt. In der Praxis setzen viele unserer Kunden/-innen genau auf diese Kombination.

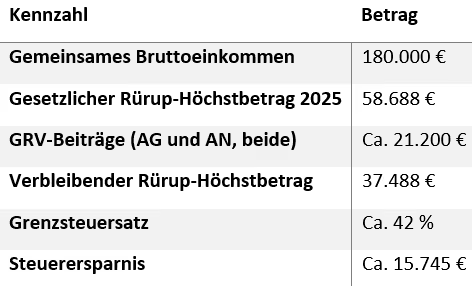

2.2 Fallbeispiel Ehepaar mit 180.000 € Bruttoeinkommen

Ein verheiratetes Ehepaar mit einem gemeinsamen Bruttojahreseinkommen von 180.000 € wird zusammen zur Einkommensteuer veranlagt. Beide Personen sind gesetzlich rentenversichert. Der gemeinsame Höchstbetrag für Altersvorsorgeaufwendungen liegt im Jahr 2025 bei 58.688 €.

Hinweis: Da beide Partner pflichtversichert sind, werden die Beiträge zur gesetzlichen Rentenversicherung vollständig angerechnet. Dazu zählt sowohl der Arbeitgeber- als auch der Arbeitnehmeranteil. Bei diesem Einkommen summieren sich die GRV-Beiträge auf etwa 21.200 €.

Der verbleibende Spielraum zur Nutzung des Rürup-Höchstbetrags liegt bei rund 37.488 €. Dieser Betrag kann über einen oder zwei Basisrentenverträge steuerlich geltend gemacht werden. Bei einem geschätzten Grenzsteuersatz von 42 % ergibt sich daraus eine Steuerersparnis von rund 15.745 €.

Die Berechnung im Überblick

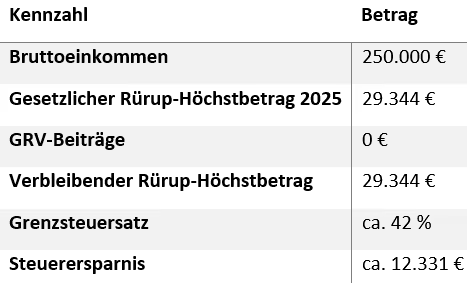

2.3 Fallbeispiel Unternehmer mit 250.000 € Bruttoeinkommen

Ein selbstständiger Unternehmer ohne Pflichtbeiträge zur gesetzlichen Rentenversicherung erzielt ein jährliches Bruttoeinkommen von 250.000 €. Für das Jahr 2025 gilt der volle Höchstbetrag für Altersvorsorgeaufwendungen. Als ledige Person kann der Unternehmer somit bis zu 29.344 € im Rahmen einer Rürup-Rente steuerlich geltend machen.

Hinweis: Da keine Beiträge zur gesetzlichen Rentenversicherung geleistet werden, wird der Höchstbetrag nicht durch andere Vorsorgeaufwendungen gemindert. Bei einem geschätzten Grenzsteuersatz von 42 Prozent ergibt sich daraus eine Steuerersparnis von mehr als 12.000 €.

Die Berechnung im Überblick:

In einigen Fällen wird die Steuererstattung von unseren Kunden/-innen im Folgejahr direkt wieder in die Rürup-Rente als Einmalzahlung investiert. Andere nutzen die Rückzahlung zur Anlage in einem separaten ETF-Depot, um sich für die Entnahmephase mehr Flexibilität zu sichern. Beide Varianten lassen sich in einer individuellen Finanzplanung gezielt miteinander kombinieren.

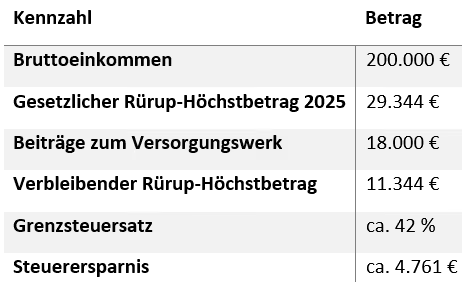

2.4 Fallbeispiel Arzt im Versorgungswerk mit 200.000 € Bruttoeinkommen

Ein niedergelassener Arzt mit einem Bruttojahreseinkommen von 200.000 € ist Pflichtmitglied in einem berufsständischen Versorgungswerk. Auch in diesem Fall kann die Rürup-Rente zur gezielten steuerlichen Optimierung eingesetzt werden. Allerdings werden die Beiträge zum Versorgungswerk vollständig auf den Höchstbetrag angerechnet.

Bei diesem Einkommen betragen die Versorgungswerksbeiträge rund 18.000 € pro Jahr. Damit verbleibt ein steuerlich nutzbarer Spielraum von etwa 11.344 €, der zusätzlich über eine Rürup-Rente ausgeschöpft werden kann. Bei einem Grenzsteuersatz von geschätzt 42 Prozent ergibt sich eine Steuerersparnis von rund 4.761 €.

Die Berechnung im Überblick:

Auch wenn der verbleibende Betrag geringer ist als bei Selbstständigen ohne Pflichtversorgung, kann er gezielt zur Ergänzung genutzt werden.

3. Was passiert, wenn du mehr als den Höchstbetrag einzahlst?

Sobald du mehr als den gesetzlichen Höchstbetrag von 29.344 € als ledige Person oder 58.688 € bei gemeinsamer Veranlagung in die Basisversorgung einzahlst, hat der übersteigende Betrag keine steuerliche Wirkung mehr. Du erhältst für diesen Teil keinen zusätzlichen Sonderausgabenabzug.

Zur Basisversorgung zählen alle Vorsorgeaufwendungen, die auf eine lebenslange Rentenzahlung abzielen und weder kapitalisierbar noch vererbbar sind. Dazu gehören Beiträge zur gesetzlichen Rentenversicherung oder zu einem berufsständischen Versorgungswerk – und natürlich auch Einzahlungen in eine Rürup-Rente. Alles zusammen sollte die gesetzliche Höchstgrenze nach § 10 Absatz 1 Nummer 2 EStG nicht überschreiten.

In vielen Rürup-Verträgen ist außerdem festgelegt, dass keine höheren Beiträge als gesetzlich zulässig angenommen werden. Dennoch kommt es regelmäßig vor, dass Einmalzahlungen geplant werden, die über den individuellen Spielraum hinausgehen. Das ist grundsätzlich nicht schlimm, führt aber dazu, dass der steuerliche Vorteil in dem Moment vollständig ausgeschöpft ist. Der überzahlte Anteil wird zwar im Vertrag angespart, bringt dir aber keinen steuerlichen Nutzen mehr.

Hinzu kommt ein weiterer Punkt, den viele übersehen: Der Versicherer kennt deine weiteren Vorsorgeaufwendungen nicht. Ob du Beiträge zur gesetzlichen Rentenversicherung oder zu einem Versorgungswerk zahlst, ist für den Anbieter nicht ersichtlich. Deshalb liegt es allein bei dir, den steuerlich wirksamen Höchstbetrag korrekt zu ermitteln.

4. Wann solltest du den Höchstbetrag überweisen?

Ob monatlich oder als Einmalzahlung, entscheidend ist, wann das Geld tatsächlich beim Versicherer eingeht, damit du es auch in dem entsprechenden Jahr steuerlich ansetzen kannst. Für die steuerliche Anerkennung zählt der Zeitpunkt des Zahlungseingangs, nicht der Vertragsabschluss und auch nicht der Tag der Überweisung.

Spätestens am 31. Dezember muss der Betrag beim Versicherer eingegangen sein. In der Praxis bedeutet das, dass Überweisungen möglichst bis Mitte oder spätestens Ende Dezember beauftragt werden sollten. Feiertage und Wochenenden können hier schnell zu Verzögerungen führen. Viele unserer Kundinnen und Kunden nutzen gezielt eine Zuzahlung gegen Jahresende. Zu diesem Zeitpunkt steht das Einkommen fest, der Grenzsteuersatz ist bekannt und die steuerliche Wirkung lässt sich klar berechnen.

Wenn bereits ein Vertrag besteht, ist die Sonderzahlung meist problemlos umsetzbar. Etwas zeitkritischer wird es, wenn zum Jahresende ein neuer Vertrag abgeschlossen werden soll. In dieser Phase stehen wir jedes Jahr mit zahlreichen Kundinnen und Kunden im Austausch und klären, was noch möglich ist. Nach unserer Erfahrung garantieren viele Versicherer bei Antragseingang bis Mitte Dezember noch eine rechtzeitige Policierung. Danach wird im Einzelfall geprüft, ob eine fristgerechte Bearbeitung noch realisierbar ist. In vielen Fällen gelingt es auch noch, fünf bis sieben Tage vor Jahresende einen neuen Antrag einzureichen und den Vertrag rechtzeitig zu aktivieren.

Im nächsten Abschnitt zeige ich dir, wie du mit einer ETF-Rürup-Rente als Nettopolice den Höchstbetrag besonders effizient nutzt und unter Umständen mehrere zehntausend Euro an Mehrleistung aus deinem Vertrag herausholen kannst.

5. Rürup-Rente mit Nettopolice – den Höchstbetrag effizient nutzen

Vor allem zum Jahresende suchen viele Menschen gezielt im Internet nach dem höchstmöglichen Betrag, den sie noch in ihre meist bereits bestehende Rürup-Rente einzahlen können.

In der Regel handelt es sich bei diesen Verträgen um klassische Bruttopolicen. Diese wurden nicht auf Honorarbasis vermittelt, sondern über Provisionen in Form von Abschluss- und Vertriebskosten finanziert.

Genau diese Kosten schmälern in vielen Fällen das Vertragsguthaben erheblich.

Die steuerliche Ersparnis, die auf den ersten Blick sehr attraktiv wirkt, relativiert sich dadurch spürbar über die gesamte Laufzeit hinweg. Nur ein kleiner Teil nutzt bisher die Möglichkeit einer sogenannten Nettopolice. Das zeigen auch die vielen Anfragen, die uns aus dem gesamten Bundesgebiet erreichen. In den meisten Fällen sind die Personen erst durch eigene Recherche auf die Option der honorarbasierten Nettopolicen aufmerksam geworden.

Häufig finden sie über die Google Suche und durch unsere Blogartikel den Weg zu uns. Erst dann erfahren sie, dass es auch im Bereich der Rürup-Rente kosteneffiziente Alternativen ohne Abschlusskosten gibt. Dazu haben wir dir im Folgenden zwei Beispiele aufgeführt und gehen der Einfachheit halber von einer einmaligen Sonderzahlung in eine Rürup-Rentenversicherung aus. Einmal in eine klassische Bruttopolice mit Abschluss- und Vertriebskosten, einmal in eine Nettopolice ohne versteckte Provisionskosten. Schon an dieser kleinen Stellschraube wird deutlich, wie groß der Unterschied bei den tatsächlichen Kosten sein kann.

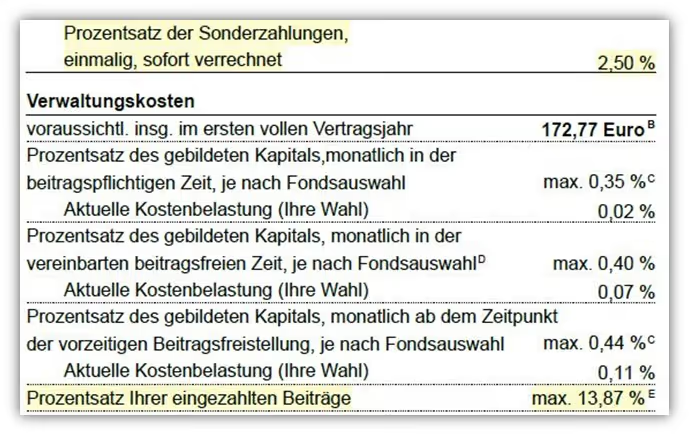

5.1 Beispiel 1 – Bruttopolice mit Abschluss- und Vertriebskosten

In unserem Beispiel sollen jährlich 10.000 € als Sonderzahlung in eine Rürup-Rente eingezahlt werden. Im ersten Fall betrachten wir eine klassische Bruttopolice. Laut Produktinformationsblatt betragen die Abschluss- und Verwaltungskosten rund 13,87 Prozent. Wie stark sich das auf die tatsächliche Anlage auswirkt, zeigt der folgende Auszug aus dem offiziellen Dokument.

Von den 10.000 € werden direkt etwa 1.387 € für Abschluss- und Verwaltungskosten abgezogen. Nur der Restbetrag fließt tatsächlich in die Altersvorsorge. Diese Art der Kostenbelastung ist nicht unüblich bei Bruttopolicen und kann über die Jahre hinweg erhebliche Auswirkungen auf die Ablaufleistung haben.

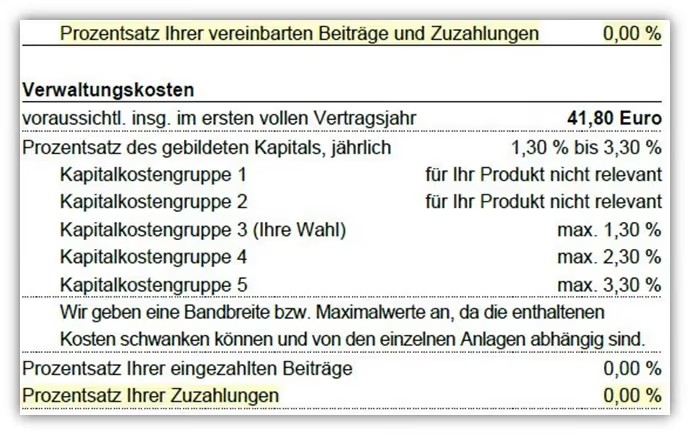

5.2 Beispiel 2 – Nettopolice ohne Abschluss- und Vertriebskosten

Ganz anders sieht es bei einer Nettopolice aus. Wirft man einen Blick in das Produktinformationsblatt einer besonders kostengünstigen Nettopolice, so fallen hier keine Abschluss- oder Vertriebskosten an. Der volle Beitrag fließt in den Vertrag und wird von Beginn an vollständig investiert.

Hier fließen die vollen 10.000 € direkt in den Vertrag. Es gibt keine Abschlusskosten, keine Vertriebskosten und auch keine anteiligen Gebühren auf die Sonderzahlung. Der volle Betrag wird investiert, was zu einer deutlich besseren Kapitalentwicklung führt.

Neben dem Verzicht auf Abschlusskosten ist auch die laufende Kostenquote in vielen Nettotarifen deutlich geringer. Der Unterschied wirkt sich über 20 oder 30 Jahre massiv auf die Ablaufleistung aus, gerade dann, wenn jährlich größere Beiträge investiert werden.

Im Artikel „Nettopolice vs. Bruttopolice“ sind wir noch intensiver auf dieses Thema eingegangen und haben weitere Beispiele aufgeführt, die den Kostenunterschied deutlich machen. Wenn du planst, größere Sonderzahlungen in deinen Vertrag einzubringen, empfehlen wir dir auf jeden Fall, auch unseren Beitrag „Zuzahlung Rürup-Rente“ aufmerksam zu lesen. Dort findest du wichtige Hinweise zur richtigen Umsetzung und zur Auswahl der passenden Vertragslösung.

6. Fazit

Die Rürup-Rente kann ein starkes Instrument zur Steueroptimierung sein, wenn sie denn richtig eingesetzt wird. Besonders wichtig ist, die individuelle Situation im Blick zu behalten. Dazu gehören bestehende Beiträge zur gesetzlichen Rentenversicherung oder zu einem Versorgungswerk ebenso wie die Entscheidung, ob monatlich oder per Sonderzahlung eingezahlt werden soll. Auch die Auswahl des Vertragsmodells spielt eine zentrale Rolle. Während klassische Bruttopolicen hohe Kosten verursachen, bieten Nettopolicen im Bereich der Rürup-Rente oft einen erheblichen Mehrwert für dich als Verbraucher/-in.

Im Artikel „Rürup-Rente sinnvoll“ haben wir einen Kundenfall von uns im Detail beschrieben und dabei auch die steuerliche Rückerstattung aktiv in die Planung einbezogen. Die Kombination aus guter Beratung, sauberer Berechnung und strategischem Vorgehen kann den Unterschied machen. In diesem Artikel sind wir zudem auch auf die Fälle eingegangen, in denen sich eine Rürup-Rente für dich eher nicht lohnt.

Solltest du Interesse an einem kostenfreien Erstgespräch haben und dich für eine Beratung im Zusammenhang mit einer honorarbasierten Nettopolice interessieren, kannst du dich gerne über unser Kontaktformular bei uns melden oder direkt eine E-Mail an info@gn-finanzpartner.de schreiben.

Im Folgenden erkennst du zwei Beispiele, wie Interessierte uns konkret kontaktieren:

Wir freuen uns auf deine Anfrage!

.avif)