Nettopolicen sind im Bereich der Altersvorsorge vielen Verbrauchern noch unbekannt. Und das, obwohl sie in den allermeisten Fällen einen erheblichen Mehrwert bieten.

Wenn dir Transparenz, geringe Kosten und eine wirklich unabhängige Beratung bei deiner Altersvorsorge wichtig sind, solltest du dich unbedingt mit Nettopolicen beschäftigen, auch wenn sie bisher eher ein Nischenprodukt darstellen.

Das Modell der Nettopolice ist in der klassischen Finanzberatung wenig verbreitet. Die meisten Altersvorsorgeprodukte werden provisionsbasiert von Vermittlern angeboten. Viele Verbraucher sind sich der Existenz von Nettopolicen und damit einer alternativen, provisionsfreien Lösung gar nicht bewusst. Dieser Artikel soll dir helfen, Nettopolicen besser zu verstehen und die Vorteile, die sie bieten, für deine Altersvorsorge zu nutzen.

Dabei verfolgen wir eine Herangehensweise, die wir mit zahlreichen Beispielen aus unserer Beratungspraxis und echten Kundenerfahrungen veranschaulichen. Unser Ziel ist es, dich bei deinen Fragen abzuholen und dir gleichzeitig unsere Beratungsdienstleistung vorzustellen.

1. Der Begriff Nettopolice

Beschäftigst du dich mit dem Thema Nettopolice, wirst du im Internet und auch hier auf unserem Blog auf verschiedene Begriffe stoßen. Neben „Nettopolice“ liest man auch Bezeichnungen wie „Nettotarif“, „Honorartarif“, „honorarbasiertes Produkt“, „provisionsfreie Versicherung“ oder „Versicherung ohne Abschlusskosten“. Gemeint ist damit immer dasselbe: ein Versicherungsvertrag ohne Abschluss- und Vertriebskosten und meist mit deutlich geringeren laufenden Kosten.

Die Unterschiede liegen nur in der Begriffsbezeichnung, nicht in der Funktionsweise.

Im Zusammenhang mit Nettopolicen taucht auch häufig der Begriff „Bruttopolice“ auf. Daher möchten wir dir an dieser Stelle einen kurzen Überblick über die beiden Vertragsformen geben.

1.1 Erläuterung – Bruttopolice

Bei einer Bruttopolice zahlst du über deine monatlichen Beiträge nicht nur für deine Altersvorsorge, sondern auch indirekt für die Beratung und Vermittlung. Diese sogenannten Abschluss- und Vertriebskosten sind fester Bestandteil des Vertrags und werden in der Regel über einen Zeitraum von fünf Jahren verteilt. Das bedeutet: Ein Teil deiner Beiträge fließt in den ersten Jahren nicht in den Kapitalaufbau, sondern deckt die Provisionen des Vermittlers.

Die Höhe dieser Kosten richtet sich nicht nach dem tatsächlichen Zeitaufwand für die Beratung, sondern nach einem Prozentsatz deiner geplanten Einzahlungen über die gesamte Vertragslaufzeit. Dadurch entstehen bei langen Laufzeiten und hohen Beiträgen oft mehrere tausend Euro an Kosten.

1.2 Erläuterung – Nettopolice

Bei einer Nettopolice, auch Honorartarif genannt, fallen diese Abschluss- und Vertriebskosten im Vertrag nicht an. Stattdessen bezahlst du die Beratung separat – zum Beispiel über ein fest vereinbartes Honorar. Dieses Honorar kann pauschal, stundenbasiert oder in Einzelfällen auch prozentual vereinbart sein. Auf die Nachteile prozentualer Vergütungen gehen wir im weiteren Verlauf des Artikels noch genauer ein.

Wichtig ist: Der Versicherungsvertrag selbst enthält keine eingepreisten Kosten für Vermittlung oder Beratung. Dadurch fließt dein vollständiger Beitrag ab dem ersten Tag in den Kapitalaufbau – etwa in ETFs, wenn du dich für eine ETF-Rentenversicherung entscheidest.

Eine Nettopolice funktioniert wie jeder andere Altersvorsorgevertrag. Du zahlst regelmäßig Beiträge ein, das Geld wird investiert und später erhältst du eine Kapitalauszahlung oder eine lebenslange Rente.

Inhaltlich ist die Nettopolice identisch zur Bruttopolice. Die Leistungen, die steuerliche Behandlung und die Anlagemöglichkeiten sind gleich. Der entscheidende Unterschied liegt in der Kostenstruktur. Du trennst klar zwischen Produkt und Beratung. Du weißt genau, was der Vertrag kostet und was die Beratung an Kosten verursacht. Das schafft eine transparente und faire Entscheidungsbasis.

In den nächsten Abschnitten schauen wir uns die konkreten Vorteile, die Funktionsweise und die Auswahlkriterien von Nettopolicen im Detail an.

2. In welchen Bereichen gibt es Nettopolicen?

Nettopolicen beschränken sich nicht nur auf den Bereich der Altersvorsorge. Auch bei der Berufsunfähigkeitsversicherung gibt es einige Anbieter, die provisionsfreie Tarife ermöglichen. Gerade bei höherem Absicherungsbedarf kann sich das finanziell lohnen.

Unser Schwerpunkt in der Beratungspraxis und in diesem Artikel liegt jedoch klar auf der Altersvorsorge. Auch Finanztip und Stiftung Warentest betonen regelmäßig die Vorteile der Nettopolice in diesen beiden Bereichen. Unsere Erfahrung zeigt, dass sich die meisten Anfragen auf Nettopolicen im Bereich ETF-Rentenversicherungen Nettopolice und die ETF-Rürup-Rente Nettopolice konzentrieren.

Nettopolicen sind mittlerweile in allen sogenannten drei Schichten der Altersvorsorge erhältlich. Dazu zählen:

- ETF-Rentenversicherungen (private fondsgebundene Rentenversicherungen)Besonders für Personen, die hohe monatliche Sparbeträge vornehmen wollen, ist eine Nettopolice in diesem Bereich interessant. Die meisten unserer Anfragen kommen von Personen, die bereits ein ETF-Depot besitzen und nun eine ETF-Rentenversicherung auf Nettobasis als zusätzlichen Baustein abschließen möchten.

- Rürup-Rente (Basisrente)

Diese steuerlich geförderte Altersvorsorgeform ist besonders für Selbstständige und Gutverdienende relevant. Viele unserer Anfragen stammen von Personen, die hohe monatliche Beiträge oder größere Einmalzahlungen in eine ETF-Rürup-Rente als Nettopolice einzahlen möchten.

- Riester-Rente (seltener, aber möglich)

Auch hier gibt es einzelne Anbieter, die eine Nettovariante bereitstellen. Riester-Renten im Rahmen einer Nettopolice werden von unseren Interessentinnen und Interessenten allerdings eher selten nachgefragt.

- Betriebliche Altersvorsorge (bAV) – Direktversicherung, Unterstützungskasse etc.

Nettotarife im Rahmen der Direktversicherung sind möglich, jedoch oft abhängig vom Arbeitgebermodell. In zahlreichen Fällen, insbesondere bei Geschäftsführern oder Gesellschaftern, konnten wir in der Vergangenheit leistungsstarke Direktversicherungen und Unterstützungskassen auf Honorarbasis integrieren und beraten.

Wie du siehst, ist das Angebot an Nettopolicen grundsätzlich vorhanden. Trotzdem stellen sich viele die Frage, wie eine Nettopolice eigentlich funktioniert – und wie die Beratung dahinter konkret abläuft. Genau deshalb haben wir uns im vorherigen Abschnitt ausführlich mit der Funktionsweise und dem Ablauf beider Bereiche beschäftigt.

3. Wie funktioniert eine Nettopolice und die Beratung dahinter?

Auch wenn wir in unseren Blogbeiträgen versuchen, einen präzisen Einblick in unsere Beratungspraxis zu geben, fällt es dem einen oder anderen dennoch schwer, sich den Ablauf und die Funktion einer Nettopolice im Detail vorzustellen. Das zeigt auch die folgende E-Mail einer Interessentin:

Die Antwort auf die Frage, wie eine Nettopolice funktioniert, ist im Grunde recht einfach. Die Leistungen, die steuerliche Behandlung und die Anlagemöglichkeiten sind identisch zur klassischen Bruttopolice. Von den Produkteigenschaften besteht bei Nettopolicen kein Unterschied zu Bruttopolicen.

Der entscheidende Unterschied zur herkömmlichen Bruttopolice liegt in der Art der Beratung und der damit einhergehenden Vergütung über ein Honorar sowie in der Kostenstruktur des Vertrags. Bei einer Nettopolice entfallen Abschluss- und Vertriebskosten, zudem sind die laufenden Kosten in der Regel deutlich geringer.

Nettopolicen kannst du in der Regel nicht direkt online abschließen. Nahezu alle Versicherer bieten ihre Nettotarife nicht über ein Online-Portal an, sondern arbeiten gezielt mit Honorarberatern oder Vermittlern zusammen. Im Artikel „Nettopolice online abschließen?“ haben wir uns diesem Thema intensiver gewidmet und es anhand eines konkreten Kundenbeispiels veranschaulicht.

Um dir noch besser zu zeigen, wie unsere Beratung bei Nettopolicen abläuft, stellen wir dir im nächsten Abschnitt den typischen Ablauf unserer Beratung vor. So bekommst du ein Gefühl dafür, was dich erwartet und worauf wir im Rahmen unserer Zusammenarbeit besonderen Wert legen.

1. Erstgespräch

- Kennenlernen und Klärung erster Fragen per Video- oder Telefonberatung

- Überblick über deinen aktuellen Wissensstand und deinen Erwartungen

- Transparenter Kostenvoranschlag für die Beratung und den Abschluss

2. Zweitgespräch: Ziele und Wünsche

- Nach Bestätigung des Kostenvoranschlags - Erarbeitung deiner Präferenzen

- Erfassung individueller Wünsche zur Vertragsgestaltung

- Entscheidung über Einmalbeitrag, monatliche Sparrate, Entnahmestrategie etc.

3. Gegenüberstellung und Vergleich

- Finanzmathematische Analyse relevanter Tarife

- Vergleich von Kosten, Rentenfaktor, Flexibilität etc.

- Darstellung von Ablaufleistung, Entnahmemöglichkeiten oder Verrentung

- Auswahl der passenden Nettopolice auf Basis deiner Strategie

4. Abschluss und Umsetzung

- Besprechung der finalen Empfehlung

- Bereitstellung aller vertragsrelevanten Unterlagen

- Digitaler Vertragsabschluss mit technischer Begleitung

- Start deiner Altersvorsorge

4. Nettopolice vs. Bruttopolice: Der direkte Vergleich

Bis hierhin haben wir bereits mehrfach über die Kostenvorteile und die unabhängige Beratung bei der Nettopolice gesprochen. Doch wenn du ein Altersvorsorgeprodukt abschließt, willst du am Ende vor allem eines wissen: Wie viel kommt tatsächlich für dich heraus?

Genau deshalb widmen wir uns in diesem Abschnitt einem direkten Vergleich zwischen einer Nettopolice und einer Bruttopolice. Um die Unterschiede realistisch darzustellen, haben wir bewusst einen Anbieter gewählt, der beide Tarifmodelle anbietet – sowohl Nettotarife als auch Bruttopolicen im Bereich der privaten ETF-Rentenversicherung.

Die Grundlage bildet ein konkretes Rechenbeispiel mit einem typischen Kundenprofil:

- Monatsbeitrag: 300 €

- Laufzeit: 34 Jahre

- Annahme zur Wertentwicklung des ETFs: 6 % pro Jahr

4.1 Beispiel 1: Bruttopolice mit Abschlusskosten

Im Folgenden zeigen wir dir, wie sich ein klassischer Bruttotarif mit eingerechneten Abschluss- und Vertriebskosten auf die Entwicklung deines Vertrags auswirkt, bei einer Sparrate von 300 € monatlich über 34 Jahre.

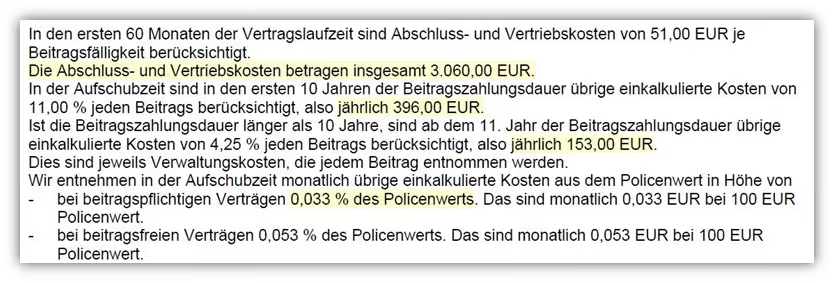

In diesem Beispiel fallen bei der Bruttopolice 3.060,00 € an Abschluss- und Vertriebskosten an. Diese werden auf die ersten fünf Jahre verteilt. Zusätzlich kommen in den ersten zehn Jahren jährliche Kosten von 396,00 € hinzu. Ab dem elften Jahr reduzieren sich diese laufenden Kosten auf 153,00 € pro Jahr.

Während der gesamten Laufzeit von 34 Jahren fallen außerdem Kosten auf das Vertragsguthaben an, und zwar in Höhe von 0,033 % pro Monat, was einer jährlichen Belastung von 0,396 % entspricht.

4.2 Beispiel 2: Nettopolice bei identischen Rahmenbedingungen

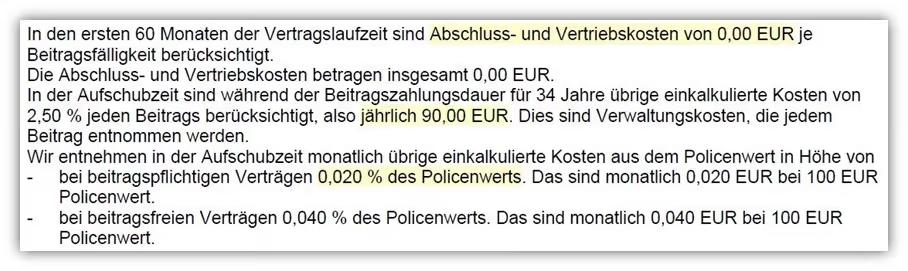

Im nächsten Schritt schauen wir uns nun den gleichen Vertrag beim selben Versicherer an – diesmal jedoch als Nettopolice und damit ohne Abschlusskosten. Die weiteren Zahlen folgen im Anschluss.

Der Unterschied wird schnell deutlich. Bei einem Nettotarif fallen keine Abschluss- und Vertriebskosten an. Die Kosten der, welche auf deine monatlichen Sparraten anfallen, liegen bei 2,5 % pro Besparung, demnach in diesem Fall bei 90,00 € pro Jahr. Hinzu kommen laufende Kosten aus dem Vertragswert in Höhe von 0,020 % pro Monat, also 0,24 % pro Jahr.

An dieser Stelle könnte man meinen, der Vorteil einer Nettopolice liege darin, dass die Honorarkosten im Idealfall geringer ausfallen als die Abschluss- und Vertriebskosten einer Bruttopolice. Dieser Vorteil ist unbestritten, aber erst in Kombination mit weiteren Aspekten wird das ganze Potenzial der Nettopolice sichtbar.

Entscheidend ist nicht nur, dass das Honorar oft deutlich geringer ist als die Abschlusskosten einer Bruttopolice. Auch die laufenden Kosten sind dauerhaft niedriger. Und vor allem: Durch den Zinseszinseffekt macht es einen großen Unterschied, ob vom ersten Monat an mehr deines Geldes tatsächlich investiert wird. Gerade bei langen Laufzeiten kann sich das am Ende erheblich auf dein Vermögen auswirken.

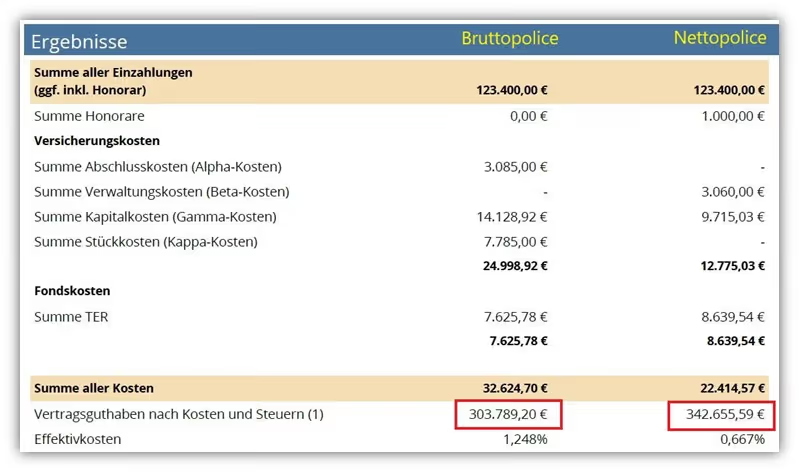

Was wir damit meinen, zeigt unsere finanzmathematische Analyse sehr deutlich. Darin rechnen wir die tatsächlichen Kosten beider Vertragsmodelle exakt durch und vergleichen die Entwicklung über die gesamte Laufzeit. So wird sichtbar, welchen Einfluss die unterschiedlichen Kostenstrukturen in Verbindung mit dem Zinseszinseffekt auf das Endergebnis haben und wie groß der finanzielle Abstand am Ende tatsächlich sein kann. Im Folgenden stellen wir dir eine gekürzte Variante der Analyse bereit, in der wir die Bruttopolice mit der Nettopolice verglichen haben.

In der linken Spalte siehst du das Ergebnis der Bruttopolice. Das Vertragsguthaben nach Kosten liegt hier am Ende bei 303.789,20 €. In der rechten Spalte siehst du die Nettopolice – hier kommen wir auf 342.655,59 €.

Der Unterschied beträgt über 38.000 € zugunsten der Nettopolice.

Der Fairness halber haben wir bei der Nettopolice ein einmaliges Honorar in Höhe von 1.000 € hinterlegt. Dieser Betrag kann je nach Umfang der Beratung variieren, aber so stellen wir sicher, dass der Vergleich realistisch und fair bleibt.

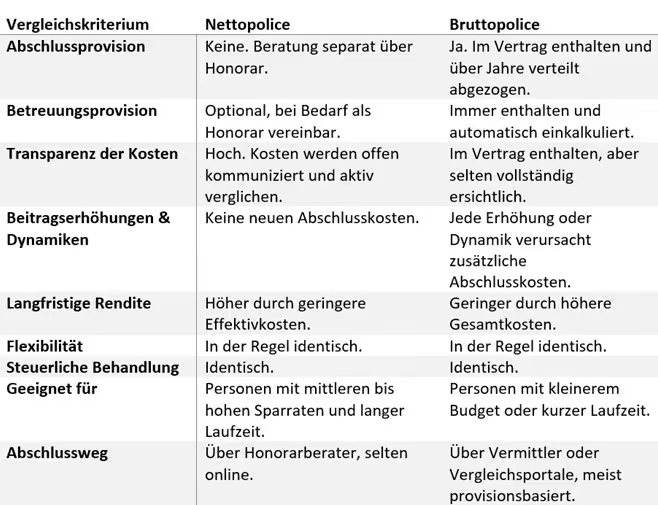

4.3 Nettopolice oder Bruttopolice – die wichtigsten Unterschiede im Überblick

Im Folgenden haben wir die bisherigen Unterschiede zwischen Nettopolice und Bruttopolice noch einmal gegenübergestellt.

5. Nachteile bei einer Nettopolice?

Damit du eine fundierte Entscheidung treffen kannst, ob eine Nettopolice für dich in Frage kommt, wollen wir dir die wichtigsten Nachteile offen und ehrlich schildern. Dabei greifen wir bewusst auf unsere Beratungspraxis zurück und zeigen dir, worauf du achten solltest.

5.1 Geringere Auswahl am Markt

Im Vergleich zu klassischen Bruttopolicen gibt es am deutschen Versicherungsmarkt nach wie vor deutlich weniger Anbieter, die Nettopolicen anbieten. Die Auswahl ist begrenzt, aber das bedeutet nicht, dass du auf Qualität verzichten musst. Gute Nettotarife gibt es, nur eben nicht bei jedem Versicherer. Die Gründe dafür haben wir im Artikel „Nettopolicen Anbieter“ ausführlich erklärt und dort auch unsere Einschätzung dazu begründet.

5.2 Honorar statt versteckter Provision – das muss man mögen

Bei einer Nettopolice zahlst du deinem Berater ein im Voraus klar kommuniziertes Honorar (festes Honorar oder eine Mischung aus fixem Honorar und Stundensatz). Die Vergütung ist also transparent und wird nicht wie bei klassischen Bruttopolicen über Jahre hinweg im Vertrag (oftmals) versteckt mitfinanziert. Das schafft Klarheit, ist für viele aber ungewohnt.

Denn im Unterschied zur scheinbar kostenlosen Provisionsberatung wirst du bei einer Nettopolice direkt zur Kasse gebeten. Diese Hürde empfinden einige als Hemmschwelle. In der Praxis führt das nicht selten dazu, dass Entscheidungen aufgeschoben werden, obwohl der Vorteil längst verstanden wurde. Der Einstieg in die Altersvorsorge verzögert sich und das kann langfristig spürbare Folgen haben. Je später du startest, desto weniger Zeit bleibt, in der der Zinseszinseffekt seine volle Wirkung entfalten kann.

Wir durften in den vergangenen Jahren jedoch häufig eine überaus positive Erfahrung machen. Personen, die sich intensiv mit dem Thema auseinandersetzen und den Mehrwert einer Nettopolice und der unabhängigen Beratung dahinter erkennen, sind deutlich eher bereit, sich tiefer mit ihrer Altersvorsorge zu beschäftigen. Sie verstehen die Zusammenhänge besser, stellen gezieltere Fragen und planen ihre Vorsorge bewusster und strukturierter.

Insofern kann dieser vermeintliche Nachteil in einigen Fällen sogar als echter Vorteil betrachtet werden.

5.3 Hohe Honorarforderungen – undurchsichtige Beratung

So positiv wir die Nettopolice auch bewerten, gibt es dennoch Fälle, in denen das eigentlich verbraucherfreundliche Produkt durch überzogene Honorarforderungen seinen Mehrwert verliert.

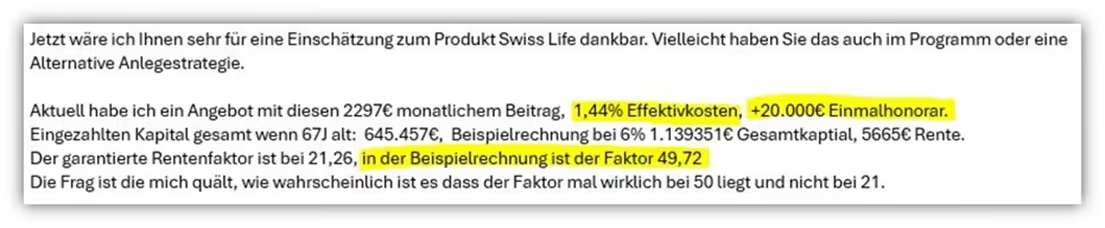

Wir haben in der Praxis leider Anfragen erlebt, bei denen Vermittler fünfstellige Honorare für die Vermittlung einer Nettopolice verlangt haben – teilweise ohne fundierte Beratung, ohne individuelle Analyse und ohne Angebotsvergleich.

Ein konkretes Beispiel aus unserer Beratung: Für die Vermittlung einer Rürup-Rentenversicherung sollte ein einmaliges Honorar von 20.000 € fällig werden.

Ein Produktvergleich auf Basis der persönlichen Präferenzen des Kunden fand nicht statt. Im Artikel „Swiss Life Rürup-Rente“ haben wir diesen Fall aufgegriffen. Deutlich wird dabei: Tarif und Produkt selbst waren durchaus solide. Unpassend war jedoch die Beratung und die damit verbundene Honorargestaltung. Das an sich gute Konzept einer provisionsfreien Altersvorsorge wurde so entwertet.

Ein weiterer Fall findet sich in unserem Artikel zur „Prisma Life Nettopolice“. Auch hier wurde dem Interessenten vermittelt, es handele sich um „die beste Nettopolice am Markt“. Eine individuelle Beratung fand nicht statt, und das Honorar wirkte angesichts des geringen Aufwands beim Abschluss eines vorab festgelegten Produkts überzogen.

Diese Beispiele zeigen: Die Nachteile einer Nettopolice entstehen oftmals nicht durch das Produkt selbst, sondern häufig durch die Art der Beratung und Vermittlung im Hintergrund.

5.4 Wenig geeignet bei kleinen Sparbeträgen

Wenn du nur geringe Beiträge über eine kurze Laufzeit investieren möchtest, kann eine Nettopolice im Verhältnis zur Bruttopolice nachteilig für dich ausfallen. Das Honorar für Beratung und Vermittlung ist bei vielen Anbietern unabhängig von deiner Sparrate. Anders als bei Bruttopolicen, bei denen sich die Abschlusskosten prozentual am Beitrag orientieren, zahlst du bei einer Nettopolice häufig ein fixes Honorar – auch bei kleineren Beträgen.

In solchen Fällen kann ein guter Bruttotarif im ersten Schritt günstiger wirken. Aus unserer Erfahrung ergibt eine Nettopolice ab einer monatlichen Sparrate von rund 100 € bereits einen echten Mehrwert. Wenn du jedoch nur 25 bis 50 € monatlich anlegen möchtest und diese Sparrate auf absehbare Zeit nicht erhöhen willst, kann die Nettopolice in Einzelfällen unattraktiv wirken. Entscheidend ist auch hier wieder der konkrete Einzelfall.

5.5 Ohne Analyse kein Mehrwert

Der letzte Nachteile liegt unserer Meinung nach im unüberlegten Abschluss einer Nettopolice vonseiten des Verbrauchers. Sei es aus Zeitgründen oder um Geld zu sparen. Wer sich vorschnell für einen bestimmten Anbieter entscheidet, ohne vorher seine Ziele und Vorstellungen zu klären, riskiert den Abschluss eines Produkts, das gar nicht zur eigenen Lebensplanung passt.

Eine individuelle Analyse bedeutet dabei weit mehr als nur die Betrachtung der Ansparphase oder der Effektivkostenquote. Entscheidend ist vor allem die Rentenphase. Ob du einmalig Kapital entnehmen willst, eine Auszahlung in Teilschritten über mehrere Jahre planst oder eine lebenslange Rente anstrebst – genau diese Fragen bestimmen, welcher Tarif wirklich zu dir passt.

Nur mit einer individuellen finanzmathematischen Analyse lässt sich das sauber beurteilen. Intensiv haben wir uns den Nachteilen der Nettopolice in einem separaten Artikel gewidmet.

6. Wie erkenne ich eine echte Nettopolice?

Man sollte meinen, dass Nettopolicen klar als solche erkennbar sind. Schließlich bieten sie einen echten Mehrwert für dich als Verbraucher. Die Realität sieht jedoch oft anders aus. Da der Großteil der Vermittlung in Deutschland immer noch über das klassische Provisionsmodell läuft, setzen viele Versicherer ihren Fokus weiterhin auf Bruttopolicen. Die Nettotarife werden dagegen selten aktiv beworben, geschweige denn verständlich erklärt oder in Fachartikeln thematisiert.

Da es keine einheitliche Kennzeichnung gibt, die eine Nettopolice zweifelsfrei als solche ausweist, fragen sich viele: Woran erkenne ich eine echte Nettopolice? Und wie unterscheide ich sie von einem Bruttoprodukt?

6.1 Keine Abschlusskosten im Vertrag

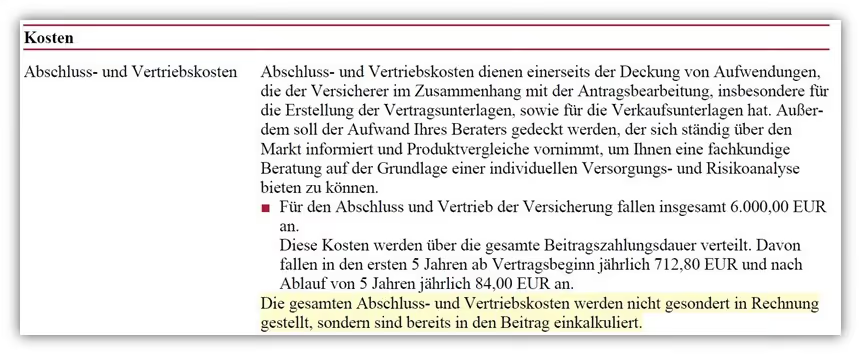

Das ist das wichtigste Kriterium überhaupt. Eine echte Nettopolice enthält keinerlei Abschluss- oder Vertriebsprovisionen. Bei klassischen Bruttopolicen findest du diese meist im Produktinformationsblatt oder in den Vertragsbedingungen unter dem Punkt „Kostenverteilung“.

Ein Beispiel aus einer Bruttopolice:

„Für den Abschluss und Vertrieb der Versicherung fallen insgesamt 6.000,00 EUR an. Diese Kosten werden über die gesamte Beitragszahlungsdauer verteilt. Davon fallen in den ersten fünf Jahren ab Versicherungsbeginn jährlich 712,80 EUR an und nach Ablauf von fünf Jahren jährlich 84,00 EUR.“

Damit ergibt sich eine Mischung aus hohen Abschlusskosten in den ersten fünf Jahren und weiteren Vertriebskosten über die gesamte Laufzeit hinweg.

Auch der gelb markierte Hinweis im obigen Bild macht deutlich, dass die Kosten „nicht gesondert in Rechnung gestellt werden“, was bei allen Bruttopolicen der Fall ist.

Schauen wir uns dieselbe Versicherung nun in Form einer Nettopolice an.

„Für den Abschluss und Vertrieb der Versicherung fallen keine Kosten an.“

Je nach Anbieter ist der Kostenausweis mal deutlicher sichtbar und mal eher versteckt kommuniziert. In einer echten Nettopolice sollten keinerlei Kosten für den Vermittler über den Versicherer abgerechnet werden, so wie in unserem obigen Beispiel.

Neben den klaren Kostenunterschieden zeigt sich bei vielen Versicherern auch in der Tarifbezeichnung, dass es sich um einen Nettotarif handelt. In unserem Beispiel steht das Kürzel „H“ in der Tarifbezeichnung für „Honorartarif“. Daran lässt sich ein Nettotarif bei dem speziellen Anbieter erkennen – allerdings gibt es am Markt keine einheitliche Regelung, nach der Nettopolicen immer mit einem bestimmten Buchstaben gekennzeichnet sind.

Deshalb führt am Blick in die Versicherungsbedingungen, konkret in die Rubrik „Kosten“, kein Weg vorbei. Nur dort kannst du sicher nachvollziehen, ob keine Provisionskosten im Produkt enthalten sind.

6.2 Separates Honorar für Beratung und Vermittlung

Der zweite zentrale Punkt, der dir bei der Identifikation einer Nettopolice hilft, ist die klare Kommunikation der Vergütungsform. Bei einer echten Nettopolice erfolgt die Vergütung des Beraters nicht über den Versicherungsvertrag, sondern direkt zwischen dir und dem Berater.

Wichtig ist: Dieses Honorar ist nicht im Vertrag eingepreist und hat auch keinen Einfluss auf die Kostenstruktur der Versicherung.

Im Gegensatz zur klassischen Provisionsberatung, die von vielen fälschlicherweise als „kostenlos“ wahrgenommen wird, weißt du bei einer Nettopolice von Anfang an ganz genau, was Beratung und Vermittlung kosten. Du bekommst volle Kostentransparenz – sowohl für unsere Leistung als auch für den Vertrag selbst. Mehr Unabhängigkeit geht nicht.

Die Höhe des Honorars richtet sich dabei häufig nach deinem Wissensstand. Wenn du bereits sehr gut informiert bist und gezielt nach einem passenden Tarif suchst, reichen in der Regel wenige Beratungsstunden aus, um den idealen Anbieter für dich zu identifizieren.

Entscheidend ist: Deine individuelle Situation steht im Mittelpunkt.

7. Welche Nettopolice ist die beste?

Eine Frage, die beim Thema Nettopolicen bei Google häufig ganz oben in den Suchvorschlägen erscheint, lautet: Welche Nettopolice ist die beste?

Die ehrliche Antwort: Pauschal lässt sich das nicht sagen. Der Markt für Nettopolicen ist in den letzten Jahren gewachsen. Es gibt viele gute Anbieter für ETF-Rentenversicherungen, Basisrenten und auch für betriebliche Vorsorgelösungen wie die Direktversicherung oder die Unterstützungskasse. Aber welcher Tarif wirklich zu dir passt, hängt von deiner persönlichen Situation ab.

Genau deshalb stellen wir in unseren Blogartikeln keine pauschalen „Top-Tarife“ vor. Stattdessen zeigen wir dir, warum es eine individuelle finanzmathematische Analyse braucht, kombiniert mit deinen Zielen in der Anspar- und Entnahmephase.

Ein paar Fragen, die dabei eine Rolle spielen und entscheiden, welcher Tarif zu dir passt:

- Möchtest du deine monatliche Sparrate in Zukunft erhöhen?

- Planst du Sonderzahlungen in deinen Vertrag?

- Ist dir eine flexible Kapitalentnahme wichtig oder bevorzugst du eine lebenslange Rente?

- Willst du steuerlich optimiert vorsorgen?

- Legst du Wert auf große Fondsauswahl oder lieber auf eine einfache ETF-Lösung?

- Möchtest du das Kapital später ganz oder teilweise an deine Hinterbliebenen weitergeben?

Diese Fragen klären wir nicht aus dem Bauch heraus, sondern rechnen sie durch. In unserer Analyse berücksichtigen wir unter anderem:

- Die zu erwartende Ablaufleistung

- Die Vertragskosten

- Die Flexibilität der Versicherung

- Die Höhe der potenziellen monatlichen Rentenzahlung

- Die Unterschiede zwischen mehreren Anbietern

Das Ergebnis ist keine Standardempfehlung, sondern eine Lösung, die wirklich zu dir passt.

Wenn dich das Thema des „besten Anbieters“ weiter interessiert, empfehlen wir dir unseren Artikel „ETF-Rentenversicherung im Vergleich“. Dort gehen wir noch tiefer auf einzelne Punkte ein und zeigen dir anhand konkreter Kundenbeispiele, wie unterschiedlich die Auswahl der richtigen Nettopolice je nach Zielsetzung aussehen kann.

8. Nettopolice-Anbieter

Nicht alle Anbieter am Markt haben provisionsfreie Tarife. Hier findest du eine Auswahl von Versicherern, die Nettopolicen anbieten. Sowohl im Bereich der ETF-Rentenversicherung als auch teilweise bei der Basisrente (Rürup):

- Alte Leipziger

- Condor

- Continentale

- Die Bayerische

- Die Dortmunder

- Ergo Vorsorge

- LV1871

- MyLife

- PrismaLife

- Swiss Life

- Volkswohl Bund

- Standard Life

- Münchener Verein

- Interrisk

- Inter

- Canada Life

- Lichtenstein Life

- Fairr

- Ideal Versicherung

Auch wenn ein Anbieter Nettopolicen anbietet, bedeutet das nicht automatisch, dass der Tarif empfehlenswert ist. In unserer Analyse zeigt sich regelmäßig, dass nur eine „Handvoll“ Tarife überzeugen. Das liegt in den meisten Fällen an den folgenden Punkten:

- Zu hohe laufende Kosten trotz provisionsfreiem Tarif

- Schwacher Rentenfaktor

- Eingeschränkte ETF-Auswahl, starre Vertragsbedingungen bei Entnahme oder Zuzahlung

Aus diesem Grund finden sich in der obigen Liste auch einige Anbieter, die wir in der Praxis bisher noch nie vermittelt haben. Ihre Lösungen waren im Vergleich zu anderen schlicht nicht überzeugend genug.

Wenn du Anbieter wie Allianz, Nürnberger, R+V oder Generali in der Liste der Nettopolice-Anbieter vermisst, dann liegt dies in der Regel an der Ausrichtung des Versicherers.

So hatte beispielsweise auch die Nürnberger Versicherung bis vor einigen Jahren einen eigenen Honorartarif im Angebot. Dieser wurde jedoch nach einiger Zeit wieder eingestellt. In einem Gespräch mit einem Mitarbeiter aus dem Innendienst wurde uns mitgeteilt, dass der Verwaltungsaufwand und die internen Prozesse rund um den Tarif für das Unternehmen schlicht zu hoch waren. Hinzu kam, dass der Honorartarif nur sehr selten angefragt und von Honorarberatern abgeschlossen wurde.

Auch das zeigt deutlich: Honorartarife sind nach wie vor ein Nischenprodukt.

9. Die häufigsten Fehler beim Abschluss einer Nettopolice – und wie du sie vermeidest

Auch wenn wir in unseren Artikeln versuchen, die Komplexität des Themas etwas greifbarer zu machen, konntest auch du vielleicht feststellen, dass es beim Abschluss einer Nettopolice einiges zu beachten gibt. In der Beratungspraxis sehen wir immer wieder, dass wichtige Details beim Abschluss übersehen werden. Deshalb zeige ich dir an dieser Stelle die häufigsten Fehler, die uns in der Praxis begegnen und wie du sie ganz einfach vermeiden kannst.

Fehler 1: Fokus liegt nur auf den Effektivkosten

Viele schauen beim Vergleich von Versicherungen fast ausschließlich auf die Effektivkosten im Produktinformationsblatt. Dass genau diese Zahl häufig trügerisch ist, haben wir im Artikel „Effektivkosten“ ausführlich erklärt. Je nachdem, was du mit deiner Versicherung in der Anspar- und Rentenphase vorhast, können sich die tatsächlichen Kosten teils deutlich von dem unterscheiden, was die Effektivkosten suggerieren.

Sonderzahlungen oder spätere Erhöhungen deiner monatlichen Sparrate werden in der Effektivkostenberechnung der Versicherung meist gar nicht berücksichtigt. Genau deshalb liefern Effektivkosten nur einen sehr eingeschränkten Blick auf die tatsächliche Kostenbelastung – und sollten niemals als alleiniges Kriterium bei der Auswahl einer Nettopolice dienen.

Fehler 2: Der Tarif passt nicht zur Entnahmestrategie

Ein Tarif ist nur dann sinnvoll, wenn er wirklich zu deiner persönlichen Planung passt. Wer sich allein auf Testergebnisse oder Vergleichsrechner verlässt, riskiert im schlimmsten Fall finanzielle Nachteile. Genau das haben wir in einem konkreten Kundenfall erlebt, den wir im Artikel "Nettopolice selbst abschließen" ausführlich beschrieben haben.

Wenn du im Rentenalter mit deiner ETF-Rentenversicherung eine Entnahmestrategie verfolgst, also regelmäßig größere Beträge flexibel entnehmen möchtest und weiterhin am Kapitalmarkt investiert bleiben willst, dann sollte genau dieses Szenario auch Teil deiner Analyse sein. Je nach Anbieter zeigt sich hier ein ganz unterschiedliches Bild. Manche Tarife sind für diese Strategie sehr gut geeignet, andere eher weniger.

Planst du dagegen eine klassische, lebenslange Rente mit hoher Sicherheit und möglichst stabilen Auszahlungen, kann ein völlig anderer Anbieter die bessere Lösung für dich sein.

Den einen besten Anbieter gibt es nicht. Jeder Tarif hat seine Stärken, aber eben auch Schwächen. Deshalb ist es so wichtig, dass du vor Abschluss einer Nettopolice eine individuelle finanzmathematische Analyse durchführen lässt. Nur so lässt sich herausfinden, welcher Anbieter wirklich zu deinen Zielen und Vorstellungen passt.

Fehler 3: Nur ein einziges Angebot prüfen

Immer wieder erleben wir, dass Interessierte ein einzelnes Angebot erhalten und gesagt bekommen, das sei die beste Nettopolice. In Wahrheit unterscheiden sich die Tarife aber stark. Unterschiede gibt es nicht nur bei den Kosten, sondern auch bei der Flexibilität, der Fondsauswahl, dem Rentenfaktor und der digitalen Umsetzung.

Wie der Auszug aus der E-Mail-Anfrage eines Interessenten zeigt, sind einige Berater stark an bestimmte Anbieter oder Tarife gebunden.

Dabei stellt sich die Frage, warum überhaupt pauschal für bestimmte Anbieter geworben wird. Natürlich gibt es auch im Bereich der Nettopolicen Tarife, die aus unserer Sicht nicht empfehlenswert sind und andere, die regelmäßig in die engere Auswahl kommen. Trotzdem halten wir es für den falschen Ansatz, einen bestimmten Anbieter als „die beste Wahl“ darzustellen.

Unser Interessent und späterer Kunde wurde durch den Blogartikel „Prisma Life Erfahrungen“ auf uns aufmerksam. Seine Beraterin hatte zuvor bereits stark von diesem Anbieter geschwärmt, wie auch aus der E-Mail hervorging. Nach unserer Analyse konnten wir ihm allerdings einen anderen Anbieter vorstellen, der deutlich besser zu seinen persönlichen Rahmenbedingungen passte und ihm langfristig einen spürbaren Mehrwert bot.

10. Fazit: Eine Nettopolice lohnt sich – aber nur, wenn sie zu dir passt

Aus unserer Sicht gehört die Nettopolice zu den attraktivsten und fairsten Möglichkeiten, deine Altersvorsorge über eine Versicherungslösung zu gestalten. Doch so überzeugend das Konzept auch ist, der beste Tarif bringt wenig, wenn er nicht zu deiner persönlichen Lebens- und Finanzplanung passt.

Gerade bei langfristigen Produkten wie ETF-Rentenversicherungen oder der Rürup-Rente kommt es auf die richtigen Details an.

- Wie lange möchtest du sparen?

- Planst du, deine Sparrate im Laufe der Zeit zu erhöhen?

- Möchtest du Sonderzahlungen leisten?

- Wie flexibel soll die Entnahme gestaltet sein?

- Welche steuerlichen Vorteile willst du nutzen?

- Wie soll die Absicherung deiner Hinterbliebenen aussehen?

Weil diese Fragen eine individuelle Beratung und eine saubere finanzmathematische Analyse erfordern, halten wir wenig von Standardempfehlungen. Wir beraten dich unabhängig, digital und deutschlandweit, analysieren deine Ausgangssituation, vergleichen passende Nettotarife auf Honorarbasis und begleiten dich transparent durch den gesamten Abschlussprozess.

Wenn dir unser Ansatz gefällt und du eine unabhängige Beratung zum Thema Nettopolice suchst, melde dich gerne über unser Kontaktformular oder schreib uns direkt an info@gn-finanzpartner.de.

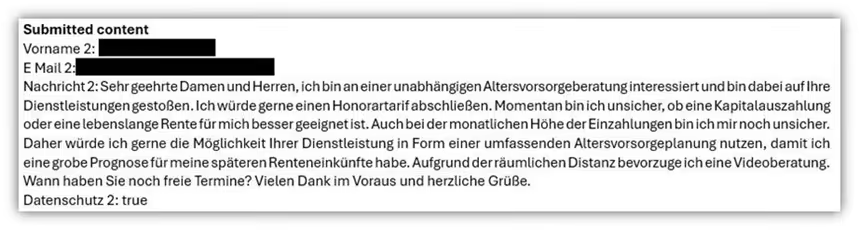

Im nächsten Abschnitt findest du zwei reale Beispiele, wie uns typische Anfragen erreichen.

.avif)

.avif)