Vielleicht hast du dich auch schon gefragt: Kann ich eine Nettopolice nicht einfach selbst online abschließen?

Schließlich scheint es im Internet ausreichend Infos und Vergleichstools zu geben, um sich allein durch den Tarifdschungel zu schlagen, oder? Zeitgleich scheinen immer mehr Online-Plattformen einen Online-Abschluss einer Nettopolice in Aussicht zu stellen. In der Regel handelt es sich dabei um ETF-Rentenversicherungen – oder ETF-Rürup-Rentenversicherungen.

Doch wie läuft ein Online-Abschluss in der Praxis ab und welche Fallstricke lauern, wenn du versuchst, eine Nettopolice eigenständig online abzuschließen?

Genau diesen Fragen widmen wir uns in diesem Artikel – und zeigen dir, worauf es wirklich ankommt, wenn du langfristig die richtige Entscheidung treffen willst.

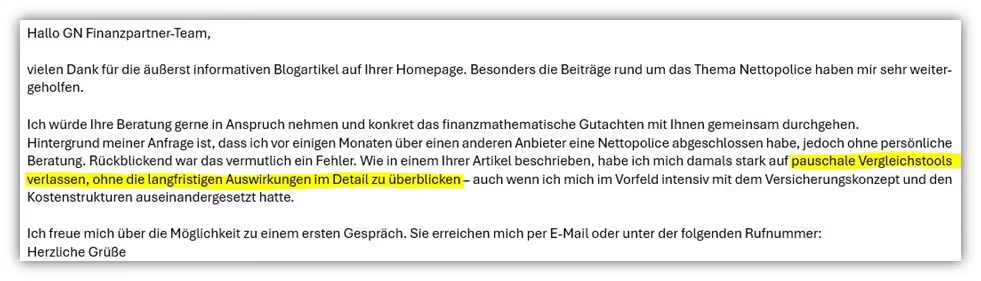

Unterstützt wird das Ganze durch eine echte Kundenanfrage, die uns vor Kurzem erreicht hat: Ein Interessent hatte auf eigene Faust eine Nettopolice im Bereich der privaten ETF-Rentenversicherung abgeschlossen – in dem festen Glauben, damit bereits die beste Entscheidung getroffen zu haben. Wie trügerisch dieser Eindruck war, zeigt der folgende Auszug aus seiner Mail.

Bevor wir konkret in unseren Kundenfall einsteigen, wollen wir uns mit der Frage beschäftigen, ob man eine Nettopolice direkt bei einer Versicherung oder über ein Vergleichsportal abschließen kann.

1. Nettopolice selbst online abschließen – geht das überhaupt?

Die Idee klingt zunächst einfach: Du liest dich in die Thematik der Nettopolice ein, vergleichst Tarife, und ein Online-Vergleichsportal präsentiert dir scheinbar den „besten“ Kandidaten. Dann schließt du die Police direkt online ab. Das Ganze ohne Berater, ohne Verkaufsdruck und ohne Provisionen.

In der Theorie mag das funktionieren. In der Praxis sieht es aber ganz anders aus. Denn bei den allermeisten Versicherern ist ein direkter Online-Abschluss einer echten Nettopolice gar nicht vorgesehen.

Der Hintergrund ist der, dass Nettotarife, also Produkte ohne eingerechnete Abschlussprovision, eher ein Sonderfall im deutschen Versicherungsmarkt sind. Die Nettotarife sind von den Versicherern nicht für den Massenvertrieb gedacht, sondern sollen gezielt über eine Beratung auf Honorarbasis abgeschlossen werden. Deshalb gibt es auf den Websites der Versicherer in aller Regel keine Abschlussstrecke für Nettotarife und oft nicht einmal Informationen dazu. Auf Nachfrage wissen manche Mitarbeiter im Innendienst nicht einmal, dass diese Tarife überhaupt existieren.

Die große Mehrheit entscheidet sich, meist ohne es zu wissen, für klassische Provisionstarife (auch als Bruttotarife oder Bruttopolicen genannt). Diese sind der Standard im deutschen Versicherungsmarkt. Auch bekannte Anbieter wie Check24, Verivox oder CLARK listen ausschließlich Provisionstarife in ihren Vergleichsrechnern. Nettopolicen tauchen dort schlichtweg nicht auf.

Auch das zeigt deutlich: Nettopolicen spielen im Vertrieb der Versicherer kaum eine Rolle, obwohl sie für dich als Verbraucher einen echten Mehrwert bieten können.

Wenn ein direkter Abschluss bei der Versicherung nicht möglich ist, liegt der nächste Gedanke nahe: Warum nicht direkt einen Berater kontaktieren, der den Abschluss einer Nettopolice anbietet?

Tatsächlich gibt es eine Handvoll Berater, die auf ihrer Website Abschlussstrecken für bestimmte Nettotarife eingebaut haben. Oft wirken diese Lösungen wie ein „einfacher Onlineabschluss“. Im Hintergrund werden die Daten, die du in die Abschlussstrecke eingibst, vom Berater allerdings verarbeitet. Auf dieser Basis wird dann ein Antrag erstellt, in der Regel kostenpflichtig, da auch bei dieser Form der Unterstützung ein Aufwand für Beratung, Prüfung und Antragserstellung entsteht.

Auch wir erhalten regelmäßig Anfragen von Personen, die sich bereits sehr intensiv mit dem Thema beschäftigt haben und überzeugt sind, die „richtige“ Nettopolice bereits gefunden zu haben. Nicht selten geht es dabei nur noch um die Frage, ob sie den Vertrag über uns abschließen können und ob wir ihnen ein konkretes Angebot zusenden. Warum der eigenständige Angebotsvergleich in vielen Fällen nicht ausreicht und wie leicht man sich dabei täuschen kann, zeigt unser Kundenbeispiel, auf das wir im nächsten Kapitel eingehen.

Hinweis: Auch wenn unsere Dienstleistung den Abschluss einer Nettopolice ermöglicht, versenden wir keine beliebigen Angebote oder Tarifvergleiche auf Zuruf. Das ist fester Bestandteil unserer kostenpflichtigen Beratungsdienstleistung. Zum einen erfordert die Kalkulation und der Versand individueller Angebote zeitliche Ressourcen etwa für die Auswahl der Anbieter, die Konfiguration passender Tarife und die Aufbereitung der Ergebnisse. Zum anderen birgt der reine Vergleich auf Basis von Versicherungsangeboten für dich als Verbraucher zahlreiche Fallstricke.

2. Kundenbeispiel: Wenn die „beste Police“ aus dem Vergleich plötzlich teuer wird

Immer wieder stoßen interessierte Kundinnen und Kunden im Netz auf sogenannte „Ranking-Tools“ oder Vergleichsrechner für Nettopolicen. Der Ablauf ist fast immer gleich: Du gibst ein paar Eckdaten ein, und erhältst „die beste Nettopolice“ – oft sogar mit einer Art Platzierung wie auf einem Siegertreppchen.

Wer wünscht sich nicht eine solch einfache Entscheidungshilfe?

Die Realität ist jedoch: Die Auswahl einer Nettopolice ist kein Standardprozedere, das für jedes Anliegen gleichermaßen passt.

Schauen wir uns dazu noch einmal die Mail unseres Interessenten an:

Unser Interessent hatte über ein Vergleichsportal einen Tarif als „beste Nettopolice“ vorgeschlagen bekommen – basierend auf wenigen, standardisierten Angaben. Das Ergebnis wirkte auf den ersten Blick überzeugend. Doch als wir seinen Fall im Zuge der finanzmathematischen Analyse gemeinsam mit ihm bewertet haben, zeigte sich: Dieser Tarif hätte ihn langfristig viele tausend Euro gekostet.

Im ersten kostenfreien Beratungsgespräch konnten wir bereits viele wertvolle Informationen austauschen. Unser Interessent hatte sich zuvor eigenständig – ohne individuelle Beratung – für eine Nettopolice entschieden und diese „online abgeschlossen“. Ausschlaggebend dafür war das scheinbar neutrale Ranking des Portals.

Erst im Nachhinein, durch das Lesen unserer Blogartikel, wurde ihm klar, dass er sich weder mit der Planung der Ansparphase noch mit der späteren Verwendung des Kapitals im Rentenalter wirklich auseinandergesetzt hatte.

Hinzu kam: Der genutzte Vergleichsrechner bot keinerlei Entscheidungshilfen, etwa zur Frage, wie sich Sonderzahlungen langfristig auf die Kosten und das Vertragsguthaben auswirken oder wie flexibel sich die Auszahlung in der Rentenphase gestalten lässt.

Die individuellen Präferenzen des Kunden haben wir dir im Folgenden zusammengestellt. Auf dieser Basis erhältst du einen Einblick in unseren Beratungsprozess und das finanzmathematische Gutachten, welches wir auf Kundenwunsch erstellt haben.

Eckdaten des Kunden:

- Geboren 1996

- 300 € monatliche Sparrate

- Einmalauszahlung zum 67. Lebensjahr oder Auszahlplan ab dem 67. bis zum 85. Lebensjahr

- Keine lebenslange Rentenzahlung

Im Folgenden gehen wir etwas mehr in die Tiefe und zeigen dir vier ausgewählte Ausschnitte aus unserem finanzmathematischen Gutachten. Dafür sind wir in mehreren Schritten vorgegangen – jeweils angepasst an die konkreten Wünsche und Rahmenbedingungen unseres Kunden – um herauszufinden, welcher Tarif wirklich zu seinen Zielen passt.

In allen vier Kalkulationsvarianten haben wir die bestehende Nettopolice des Kunden mit einem Anbieter verglichen, dessen Tarif deutlich besser auf die individuellen Präferenzen unseres Kunden zugeschnitten ist.

- Standardszenario – 300 € monatlich bis Rentenbeginn (67): Klassische Besparung ohne Anpassungen oder Sonderzahlungen – mit Einmalauszahlung zum Rentenbeginn.

- Entnahmephase mitgedacht – 20.000 € jährlich von 67 bis 85: Flexible Entnahmestrategie statt Einmalauszahlung: Das Kapital wird über 18 Jahre hinweg in gleichmäßigen Teilbeträgen entnommen.

- Gleicher Entnahmeplan, aber cleverer bespart – mit Sonderzahlungen statt fixer Erhöhung: Identische Entnahmestrategie wie in Punkt 2 (20.000 € jährlich bis 85), aber mit reduzierter monatlicher Sparrate. Statt einer konstanten Besparung erfolgt eine gezielte Kombination aus geringeren Monatsbeiträgen und jährlichen Sonderzahlungen – zur Optimierung der Kostenstruktur.

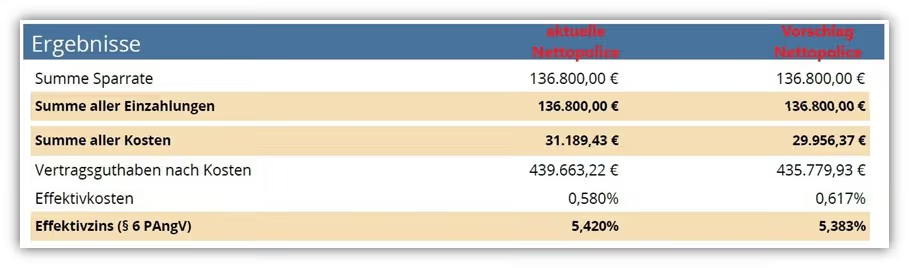

2.1 Szenario: Einmalauszahlung des Kapital zum 67. Lebensjahr

Im ersten Schritt haben wir den Vertrag so betrachtet, wie er ursprünglich vom Kunden abgeschlossen wurde – ohne Anpassungen, ohne Sonderwünsche. Es handelt sich dabei um das klassische Basisszenario mit einer monatlichen Sparrate von 300 € bis zum 67. Lebensjahr.

Zum Rentenbeginn wird das vorhandene Endkapital bewertet – selbstverständlich unter Berücksichtigung der vertraglichen Kostenstruktur des jeweiligen Versicherers. Genau so, wie es auch im Vergleichsportal kalkuliert wurde. Dort wurde dieser Tarif als „beste Nettopolice“ ausgewiesen.

Im folgenden Vergleich haben wir die Einmalauszahlung zum 67. Lebensjahr des Kunden analysiert.

Im rechten Bereich des obigen Schaubilds siehst du den direkten Vergleich:

Links dargestellt ist die aktuell laufende Nettopolice, die der Interessent eigenständig abgeschlossen hat. Rechts findest du unseren Vorschlag für eine alternative Nettopolice – berechnet mit identischen Parametern.

In beiden Fällen wurde eine monatliche Sparrate von 300 € bis zum 67. Lebensjahr angesetzt, mit anschließender vollständiger Kapitalentnahme. Die bestehende Nettopolice weist in diesem Szenario tatsächlich ein etwas höheres Vertragsguthaben aus.

Vertragsguthaben zum 67. Lebensjahr:

- Aktuelle Nettopolice: 439.663,22 €

- Vorschlag Nettopolice: 435.779,93 €

Differenz: +3.883,29 € zugunsten des bestehenden Vertrags

Der Vergleich zeigt: Bei einer konstanten Besparung von 300 € monatlich und geplanter Einmalauszahlung zum 67. Lebensjahr liegt die bestehende Nettopolice leicht vorn. Das Vergleichstool, auf das sich der Kunde damals gestützt hat, lag auf dieser Basis also gar nicht so falsch. Wohlgemerkt – auf dieser Basis.

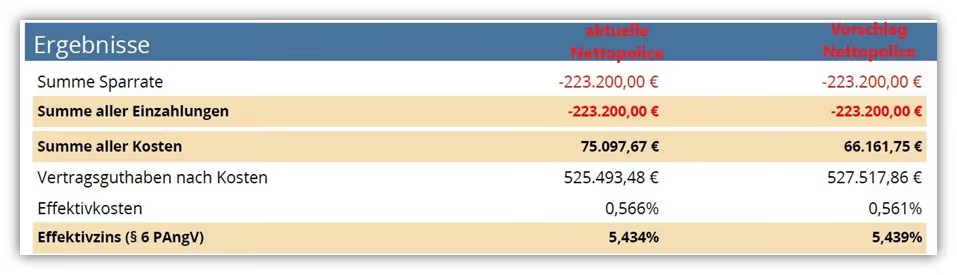

2.2 Szenario: Entnahmeplan des Kapitals vom 67. - 85. Lebensjahr

In einer weiteren Betrachtung haben wir ein alternatives Szenario skizziert. Dabei hat unser Kunde keine Einmalauszahlung zum 67. Lebensjahr vorgesehen, sondern plant, das Kapital weiterhin in der ETF-Rentenversicherung investiert zu lassen.

Ab dem 67. Lebensjahr möchte er jedes Jahr einen festen Betrag (20.000 €) aus dem Vertrag entnehmen. Das restliche Kapital bleibt weiterhin vollständig in ETFs investiert.

Diese Form der Entnahme ist auf einen Zeitraum bis zum 85. Lebensjahr ausgelegt. Das 85. Lebensjahr wurde gewählt, da viele Versicherer in ihren Bedingungen an dieser Stelle den Ablauf des Vertrags vorsehen. Schauen wir uns nun an, wie sich das Kapital in diesem Szenario unter Berücksichtigung der jährlichen Entnahmen entwickelt. Grundlage für die Bewertung war wie immer unsere finanzmathematische Analyse.

Im obigen Schaubild siehst du erneut den direkten Vergleich. Auf der linken Seite ist die aktuell bestehende Nettopolice des Kunden abgebildet. Die rechte Spalte zeigt unseren Vorschlag für eine alternative Lösung.

Besonders auffällig ist diesmal die Summe der Sparrate. Diese wird mit –223.200 Euro dargestellt, also als negativer Betrag. Das liegt daran, dass die geplanten Entnahmen im Rentenalter die bis dahin geleisteten Einzahlungen übersteigen. Konkret bedeutet das: Unser Kunde spart bis zum 67. Lebensjahr monatlich 300 Euro in den Vertrag ein. Ab dem 67. Lebensjahr möchte er sich dann jährlich 20.000 Euro bis zum 85. Lebensjahr auszahlen lassen – das entspricht insgesamt 18 Entnahmen.

Zur Veranschaulichung ein kurzer Rechenweg:

- 300 € × 12 Monate × 38 Jahre = 136.800 € Gesamteinzahlung

- 20.000 € × 18 Jahre = 360.000 € Gesamtauszahlung

Die Differenz zwischen Einzahlungen und Entnahmen liegt bei 223.200 €, weshalb dieser Betrag als negative Sparsumme ausgewiesen wird.

Wenn wir nun in die Spalte „Vertragsguthaben nach Kosten“ schauen, wird der Unterschied zwischen den beiden Nettopolicen deutlich:

- Aktuelle Nettopolice: 525.493,48 €

- Unser Vorschlag: 527.517,86 €

Das ergibt eine Differenz von 2.024,38 € zugunsten unseres Vorschlags.

Wichtig ist dabei folgender Hinweis: Die genannten Werte stellen jeweils das Vertragsguthaben zum 85. Lebensjahr dar. Zu diesem Zeitpunkt wurden bereits jährlich 20.000 € ab dem 67. Lebensjahr entnommen. Unsere Berechnungen basieren also auf der Nettobetrachtung nach Entnahme.

2.3 Kostenoptimierte Form der Besparung beider Varianten

Nachdem wir festgestellt haben, dass im 1. Szenario die bestehende Nettopolice durchaus solide aufgestellt war und im 2. Szenario unser Vorschlag als besserer Kandidat hervorging, sind wir noch einen Schritt weitergegangen.

Wir wollten herausfinden, ob sich durch eine intelligente Optimierung der Besparung noch mehr herausholen lässt, ohne die Gesamteinzahlung zu verändern.

Dazu haben wir uns die Kostenstrukturen beider Tarife im Detail angeschaut. Auf dieser Basis haben wir ein optimiertes Modell entworfen, das mit derselben Einzahlungssumme arbeitet, aber anders aufgebaut ist.

Statt einer durchgehend konstanten monatlichen Sparrate von 300 € bis zum 67. Lebensjahr haben wir das Szenario so angepasst, dass der Kunde monatlich nur 35 € in den Vertrag einzahlt. Die Differenz von 3.180 € pro Jahr wird einmal jährlich in Form einer Sonderzahlung eingebracht. Damit fließt insgesamt exakt derselbe Betrag in die Rentenversicherung. Dieses Modell sollte unserem Kunden spürbare Effizienzvorteile durch die Reduzierung der laufenden Vertragskosten bieten.

Im nächsten Schritt haben wir die beiden bereits kalkulierten Varianten erneut analysiert, dieses Mal jedoch unter Verwendung des optimierten Besparungsmodells.

- Einmalauszahlung des Kapitals zum 67. Lebensjahr bei optimierter Besparung

- Entnahmeplan des Kapitals vom 67. bis zum 85. Lebensjahr bei optimierter Besparung

Beide Varianten liefern sehr interessante Ergebnisse, die wir im Folgenden im Detail auswerten. Sie zeigen, wie viel Potenzial sich aus einer durchdachten Strukturierung der Beiträge herausholen lässt:

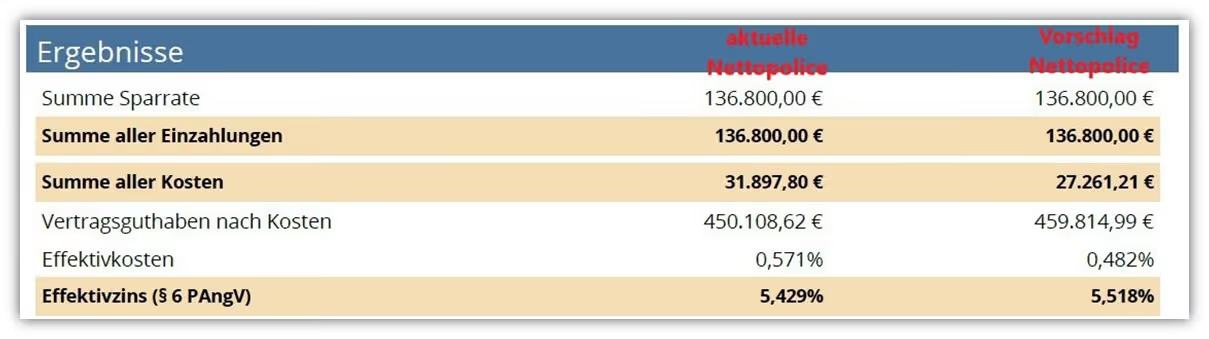

2.3.1 Einmalauszahlung des Kapitals zum 67. Lebensjahr bei optimierter Besparung

Im Folgenden haben wir unser erstes Szenario mit der optimierten Variante gegenübergestellt. Die nachfolgende Grafik zeigt einen gekürzten Auszug aus der finanzmathematischen Analyse.

Die aktuell bestehende Nettopolice unseres Kunden weist zum 67. Lebensjahr ein Vertragsguthaben in Höhe von 450.108,62 € aus. Bei unserem Vorschlag ergibt sich im gleichen Zeitraum – also ebenfalls bis zum 67. Lebensjahr – ein Guthaben nach Kosten von 459.814,99 €.

Das entspricht einem Unterschied von 9.706,37 € zugunsten unseres Vorschlags.

Im Gegensatz zum ersten Szenario mit der konstanten Besparung von 300 € monatlich ergibt sich in diesem Fall bei beiden Anbietern ein klarer monetärer Mehrwert. Anders als zuvor liegt jedoch nicht die bereits abgeschlossene Nettopolice des Kunden vorn, sondern unsere empfohlene Variante.

Allein durch die kostenoptimierte Struktur der Besparung zeigt sich hier bereits ein deutlicher finanzieller Vorteil. Im nächsten Schritt werfen wir nun einen Blick auf die zweite Kalkulation, erneut mit optimierter Besparung, aber dieses Mal unter Einbeziehung der geplanten Entnahmestrategie.

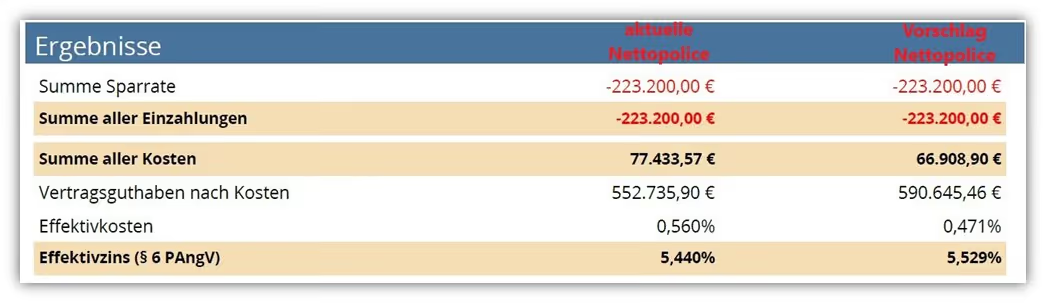

2.3.2 Entnahmeplan des Kapitals vom 67. bis zum 85. Lebensjahr bei optimierter Besparung

Das folgende Schaubild zeigt erneut einen gekürzten Auszug aus unserer finanzmathematischen Analyse. Auch hier liegt die ausgewiesene Sparsumme bei –223.200 €. Der Grund dafür ist derselbe wie bereits weiter oben im Text beschrieben: Die geplanten Entnahmen in Höhe von 20.000 € pro Jahr zwischen dem 67. und dem 85. Lebensjahr übersteigen die bis dahin geleisteten monatlichen Einzahlungen.

Im Szenario mit optimierter Besparung und jährlichen Entnahmen ergibt sich zum 85. Lebensjahr bei der bestehenden Police ein Vertragsguthaben nach Kosten in Höhe von 552.735,90 €.

Unser empfohlener Tarif erreicht im selben Zeitraum ein Endkapital von 590.645,46 €. Das entspricht einem Mehrwert von 37.909,56 € zugunsten unseres Vorschlags.

Im konkreten Fall bedeutet das: Bei optimierter Besparung bis zum Rentenbeginn und einer jährlichen Entnahme von 20.000 € zwischen dem 67. und dem 85. Lebensjahr erhält unser Kunde am Ende ein Gesamtkapital von 590.645,46 € ausgezahlt.

Hier wird deutlich, wie komplex das Zusammenspiel aus Kostenstruktur, Entnahmeplanung und Renditeannahmen tatsächlich ist und welchen Einfluss diese Faktoren auf die Ablaufleistung haben können. Das Beispiel zeigt, wie stark sich eine durchdachte Planung mit gezielter Analyse auf das Ergebnis auswirken kann.

3. Nettopolice selbst abschließen – die Nachteile und Risiken zusammengefasst

Der vom Vergleichsportal für den Kunden empfohlene Tarif wurde als leistungsstärkste und kostengünstigste Nettopolice ausgewiesen. Diese Einschätzung basierte jedoch auf einem starren Standardszenario: gleichbleibende Sparrate, keine Sonderzahlungen, keine individuelle Entnahmeplanung und keine Berücksichtigung von Kostenoptimierungen.

Auf den ersten Blick wirkte der Tarif überzeugend. Doch unsere finanzmathematische Analyse lieferte ein deutlich besseres Ergebnis – und zwar mit einem anderen Anbieter, der exakt zu den Präferenzen unseres Kunden passt.

Vergleichsrechner bieten eine grobe Orientierung, aber keine belastbare Entscheidungsgrundlage für eine langfristige Vorsorge. Konkrete Vorstellungen, etwa eine flexible Besparung oder eine gestreckte Entnahmephase im Alter, werden in der Regel nicht berücksichtigt.

Dabei können bereits kleine Unterschiede in der Gestaltung mehrere tausend Euro mehr an Ablaufleistung bedeuten. Genau deshalb lohnt sich professionelle Unterstützung. Sie sorgt dafür, dass du nicht irgendeinen Tarif bekommst, sondern genau den, der zu dir und deinen Plänen passt.

Im Folgenden haben wir zentrale Punkte zusammengestellt, die beim eigenständigen Abschluss einer Nettopolice häufig übersehen werden:

- Höhe der Besparung und spätere Änderungen

Die meisten Online-Rechner und Berater kalkulieren nur mit einem konstanten Beitrag. In der Praxis sieht das oft anders aus: Viele Kunden starten mit 250 oder 300 € monatlich, möchten aber in ein paar Jahren deutlich mehr investieren. Oder sie setzen Beiträge zwischenzeitlich aus. Manche Tarife kommen mit dieser Flexibilität gut zurecht, andere nicht. Vergleichsrechner zeigen diese Unterschiede nicht. Unsere Analyse schon. - Sonderzahlungen und deren Auswirkungen

Einmalzahlungen – zum Beispiel aus Bonus, Abfindung oder Verkauf – verändern die Struktur deines Vertrags. Einige Anbieter berechnen solche Einzahlungen separat oder staffeln die laufenden Kosten. Wer das nicht berücksichtigt, verschenkt bares Geld. - Kostenoptimierte Besparung

Wie unser Beispiel zeigt, lassen sich Tarife durch eine clevere Kombination aus monatlicher Basisrate und jährlichen Sonderzahlungen kosteneffizienter gestalten. Diese Optimierung ist mit einfachen Rechnern kaum darstellbar. Unsere Analyse macht sie sichtbar – individuell auf dein Wunsch-Szenario abgestimmt. - Nutzung des Kapitals im Rentenalter

Die Entnahmephase ist mindestens so wichtig wie die Ansparzeit. Ob du dein Kapital auf einen Schlag entnehmen willst, eine lebenslange Rente planst oder jährlich 20.000 Euro in Teilbeträgen nutzen möchtest – all das beeinflusst die Wahl des richtigen Tarifs. Viele Anbieter haben völlig unterschiedliche Stärken in der Auszahlungsphase, etwa bei Rentenfaktoren oder steuerlicher Behandlung.

Fazit: Kein Online-Rechner kann all diese Stellschrauben gleichzeitig und seriös abbilden. Schon gar nicht in wenigen Minuten mit einer Handvoll Standardfragen. Was es stattdessen braucht, ist eine strukturierte Analyse, ein persönliches Gespräch und das richtige Gespür für deine Lebensplanung. Denn das Ziel ist nicht irgendein Vertrag – sondern eine Lösung, die zu dir, deinen Plänen und deiner finanziellen Zukunft passt.

4. Kundenerfahrung: Vom Vergleich zum echten Mehrwert

Gemeinsam mit unserem Kunden sind wir alle relevanten Berechnungsschritte systematisch durchgegangen. Besonders spannend war dabei, wie viel Fachwissen er sich im Vorfeld bereits angeeignet hatte. Der Austausch fand dadurch auf Augenhöhe statt und war geprägt von einem konstruktiven Dialog.

Wir haben die verschiedenen Szenarien transparent analysiert – immer mit dem Fokus auf die individuellen Ziele und Rahmenbedingungen unseres Kunden. Schritt für Schritt wurde deutlich, wo der ursprünglich gewählte Tarif gut aufgestellt war und wo er an seine Grenzen stieß.

Letztlich überzeugte das Ergebnis unserer finanzmathematischen Analyse. Unser Kunde entschied sich für einen Anbieterwechsel und folgte damit unserer Empfehlung. Besonders interessant fand er die Möglichkeit, durch eine clevere Strukturierung von Sonderzahlungen und eine kostenoptimierte Besparung langfristig deutlich bessere Ergebnisse zu erzielen.

Da er plant, seine ETF-Rentenversicherung künftig schrittweise weiter aufzustocken, ist davon auszugehen, dass sich die Kostenvorteile im Vergleich zur bisherigen Police in Zukunft noch weiter verstärken werden.

Das Fazit: Auch sehr gut informierte Personen entscheiden sich bewusst für eine ausführliche, unabhängige Beratung – vor allem dann, wenn es um Entscheidungen mit langfristiger finanzieller Tragweite geht. Wer die Unterschiede in Ablaufleistungen einmal konkret nebeneinander sieht, erkennt schnell, wie viel Potenzial in einer professionellen Analyse steckt.

5. Fazit: Selbst abschließen ist möglich – aber nicht immer sinnvoll

Wie wir im Laufe des Artikels gezeigt haben, ist der direkte Online-Abschluss einer Nettopolice bei den meisten Versicherern nicht möglich. Was manchmal wie ein unabhängiger Abschluss aussieht, ist in der Praxis meist eine Abschlussstrecke, hinter der ebenfalls ein Vermittler steht – auch bei vielen Vergleichsrechnern im Internet.

Grundsätzlich sehen wir den Gedanken dahinter nicht kritisch. Wer sich intensiv mit Finanzen beschäftigt und das nötige Fachwissen mitbringt, kann auf diesem Weg kostengünstig zu einem provisionsfreien Tarif gelangen.

In der Praxis zeigt sich jedoch häufig, wie unser Beispiel belegt, dass sich durch eine individuelle Beratung mit fundierter Analyse deutlich bessere Ergebnisse erzielen lassen. Denn erst wenn auch deine Anspar- und Entnahmepläne konkret berücksichtigt werden, entsteht eine Lösung, die wirklich zu dir passt.

Dafür braucht es eine strukturierte Analyse, gezielte Fragen und Erfahrung sowie einen Überblick über alle relevanten Nettotarife am Markt.

In einem kostenfreien Erstgespräch geben wir dir gern weitere Einblicke in unsere Arbeitsweise und schätzen unseren Beratungsaufwand sowie die Honorarkosten individuell für dich ein.

Melde dich einfach über unser Kontaktformular oder schreib uns eine E-Mail an info@gn-finanzpartner.de.

Im Anschluss zeigen wir dir zwei Beispiele, wie uns Anfragen zu diesem Thema erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)