1. Warum werden Gesundheitsfragen bei der Berufsunfähigkeitsversicherung (BU) gestellt?

Bevor wir Ihnen die unterschiedlichen Gesundheitsfragen zahlreicher Berufsunfähigkeitsversicherer vorstellen, wollen wir noch einen Schritt zurückgehen und uns dem Thema widmen, warum überhaupt Gesundheitsfragen gestellt werden.

Das hängt damit zusammen, dass eine Versicherung wissen möchte, welches „Risiko“ sie versichern soll. Diese Gesundheitsprüfung hat den Hintergrund, dass Versicherungen keinem Zwang unterliegen, im Bereich der BU-Versicherung Personen zu versichern. Deswegen können die Versicherungsunternehmen verschiedene Richtlinien und Maßstäbe festlegen, die über die Versicherbarkeit entscheiden.

Sollten die Gesundheitsangaben nicht richtig beantwortet werden, kann dies große Folgen für deinen Versicherungsschutz haben.

Damit die wahrheitsgemäße Beantwortung der Gesundheitsfragen gewährleistet werden kann, empfehlen wir dir, deine Patientenakte im Vorfeld einzuholen. Zusammen mit dieser Akte kannst du sicherstellen, dass du keine Erkrankungen oder Diagnosen vergisst. Auf den konkreten Ablauf kommen wir im späteren Teil des Artikels noch ausführlicher zu sprechen. Eine Umschiffung der komplette Fragen ist nicht möglich. Einige Anbieter stellen unter bestimmten Voraussetzungen auch Gesundheitsprüfungen mit verkürzten Gesundheitsfragen zur Verfügung.

Die Gesundheitsangaben sind sozusagen das Fundament auf dem Weg zu einer optimalen Absicherung gegen die Berufsunfähigkeit.

Die unterschiedlichen Versicherungen am Markt, die eine Berufsunfähigkeitsversicherung anbieten, haben nicht nur unterschiedlichen Bedingungswerke, sondern auch unterschiedliche Gesundheitsfragen. Diese unterscheiden sich unter anderem in der Qualität der gestellten Fragen. Dabei ist es wichtig, dass man ins Detail einer solchen Frage geht und sich der genauen Bedeutung der Begriffe klar wird. Einen solchen "Qualitätsvergleich" stellen wir dir in diesem Beitrag zur Verfügung. Wir zeige dir, welche Gesundheitsfragen unserer Meinung nach von Vorteil sind und wo wir noch Verbesserungspotential erkennen können. Das Hilft dir als Leser/-in und eventuell zukünftigem Kunden dabei, dir ein Bild davon zu machen, welche gesundheitlichen Vorerkrankungen du wie und in welcher Form angeben musst.

Hinweis: Auch wenn du Vorerkrankungen hast, bedeutet das nicht, dass du keine BU mehr bekommst. Lies dir gerne unseren Beitrag zu durch, wie du trotz Vorerkrankungen eine Berufsunfähigkeitsversicherung bekommst. Wie bereits beschrieben, hat jede Versicherung ihren eigenen Fragenkatalog. Wir gehen nicht auf jede einzelne Fragestellung ein sondern wollen dir vielmehr Vor- und Nachteile ausgewählter Gesundheitsfragen aufzeigen und auf mögliche Fallstricke hinweisen.

2. Gesundheitsfragen BU: Continentale

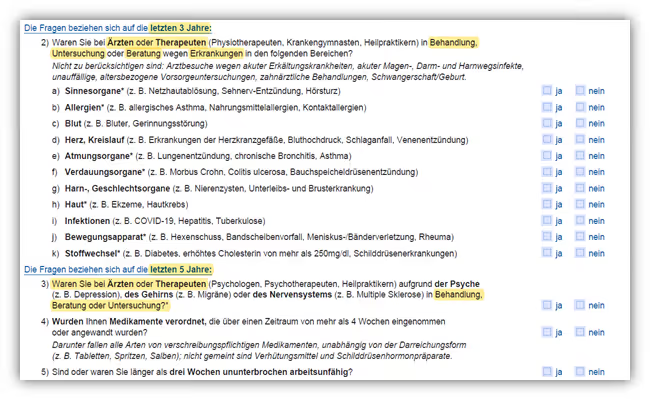

Wir beginnen mit den Gesundheitsfragen der Continentale Versicherung. Bereits zu Beginn möchten wir deutliche Kritik äußern, denn die Gesundheitsfragen der Continentale Versicherung sind unserer Meinung nach in vielen Punkten zu schwammig formuliert und bieten einige Fallstricke.

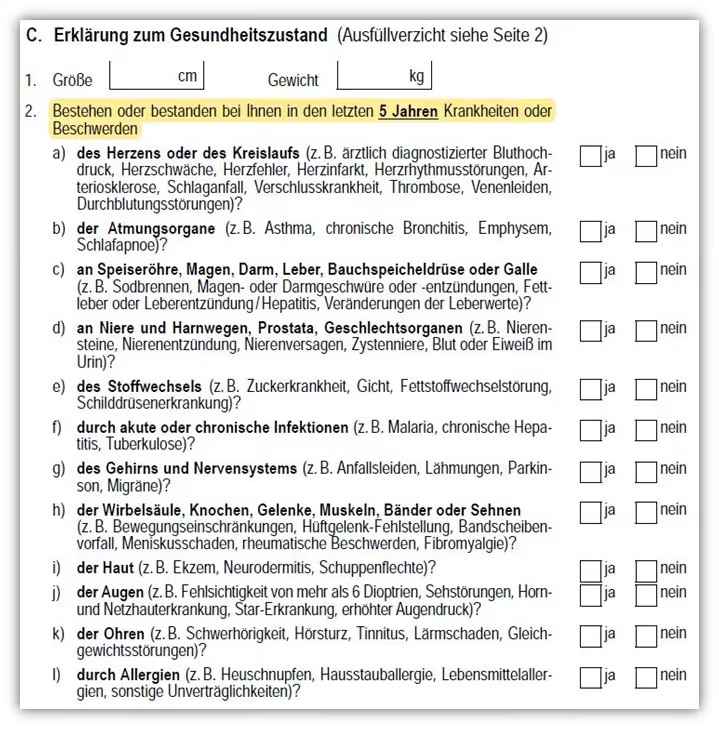

Die Frage 2, im obenstehenden Schaubild gelb markiert, bezieht sich allgemein auf Erkrankungen und "Beschwerden", die aktuell bestehen oder in den letzten 5 Jahren aufgetreten sind. Wie du im Verlauf dieses Beitrags feststellen wirst, handelt es sich bei dieser Fragestellung um eine sehr vage Formulierung. Der Grund dafür liegt darin, dass du zu einer Art Selbstbewertung deines gesundheitlichen Zustands gedrängt wirst, da du "Beschwerden" angeben musst.

Hier stellt sich die Frage, was genau als Beschwerden gilt. Streng genommen fallen bereits Stimmungstiefs oder Antriebslosigkeit unter Beschwerden psychischer Natur. Der Knackpunkt bei der Beantwortung dieser Gesundheitsfragen ist, dass du aufgrund von "Beschwerden" oder Krankheiten nicht einmal bei einem Arzt vorstellig gewesen sein, diese dennoch angeben musst. Hier wird es sehr vielen Personen schwer fallen die Fragen wahrheitsgemäß zu beantworten.

Springen wir weiter zur Frage 6.

"Bestehen oder bestanden bei Ihnen in den letzten 10 Jahren Krankheiten oder Beschwerden a) der Psyche..."

Hier muss dir wieder bewusst sein, dass du alle Krankheiten oder "Beschwerden" der letzten 10 Jahre im psychischen Bereich angeben musst, auch wenn du nicht bei einem Arzt vorstellig gewesen bist. Schon allein die Tatsache, dass im Bereich "Psyche" 10 Jahre zurückgefragt wird, ist im Marktvergleich eher unüblich. Doch die Frage nach "Beschwerden", ohne dabei behandelt oder untersucht worden zu sein, ist uns an dieser Stelle dann doch zu vage formuliert und birgt viel Angriffspotenzial hinsichtlich der Verletzung der vorvertraglichen Anzeigepflicht.

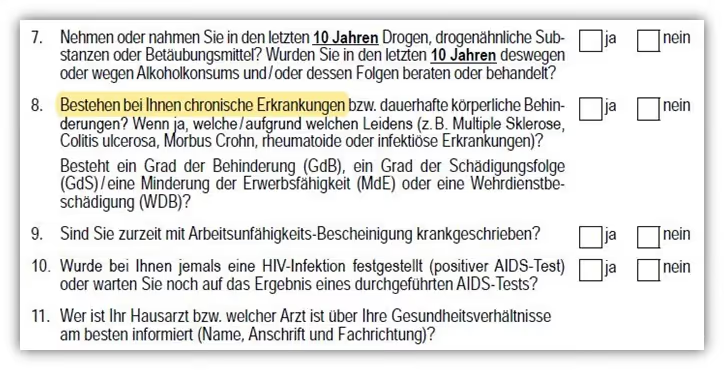

Die Frage 8 gefällt uns auch nicht ganz so sehr.

"Bestehen bei Ihnen chronische Erkrankungen bzw. dauerhafte körperliche Beeinträchtigungen?"

Hier musst du zeitlich unbeschränkte Angaben zu möglichen chronischen Erkrankungen machen. Ein angeborener Herzfehler, welche jedoch nicht mehr behandlungsbedürftig ist demnach angabepflichtig.

Wir stellen uns bei solch offenen Fragestellungen immer den Leistungsfall vor und überlegen, welche Dinge dir bei einer solchen Frage später zu Last gelegt werden können.

Bei der Beantwortung der Frage kann man die Annahme treffen, dass von den Erkrankungen oder Beschwerden, mit denen man nicht beim Arzt war, auch niemand etwas erfährt.

– wie denn auch, man hat es ja für sich behalten, oder?

Doch ist das wirklich so? Folgendes Szenario:

Du hast in den letzten 12 Monaten häufiger depressive Episoden gehabt, bist deshalb aber nie beim Arzt gewesen. Du schließt eine BU ab und beantwortest diese Frage mit NEIN, da du dir sagst, wie dir das denn im Leistungsfall nachgewiesen werden soll. Ein Jahr später werden die Depressionen immer schlimmer und du suchst einen Therapeuten auf. Dieser untersucht deinen Zustand und stellt dir die üblichen Fragen nach depressiven Verstimmungen in der Vergangenheit. Du berichtest ihm, dass du seit Jahren immer mal wieder, so ca. 5-6-mal im Jahr, depressive Episoden hast. Diese Information wird der Therapeut festhalten.

Wenn aus der Depression eine Berufsunfähigkeit wird, könnte es vorkommen, dass die Versicherung deinen Therapeuten befragt. Dieser, so hast du es Ihm ja berichtet, gibt die Info weiter, dass du bereits seit Jahren mit depressiven Episoden zu tun hast.

Diese Info hast du aber im BU-Antrag nicht angegeben. Und schon kann es zu erheblichen Konsequenzen bei der Leistungserbringung seitens der Versicherung kommen., denn es wurden nach Beschwerden der vergangenen 5 Jahren gefragt!

Dieses Beispiel kann auf nahezu alle gesundheitlichen Vorerkrankungen projiziert werden. Vielleicht ist es auch ein bisschen zu überspitzt dargestellt, aber unser Meinung nach bergen solch offene Fragen unnötige Gefahren.

Wichtig: Eine geschlossene Fragestellung und die Tatsache, dass Erkrankungen nur dann angegeben werden müssen, wenn man bei einem Arzt in Behandlung oder Untersuchung gewesen ist, wären ideal. Leider ist dies bei den meisten Versicherungen nicht immer der Fall.

In solchen Fällen könnten Abstriche in Betracht gezogen werden, insbesondere wenn die allgemeine Leistung der Versicherung ansonsten herausragend ist. Die Frage nach psychischen Beschwerden der letzten 10 Jahre, ohne die Notwendigkeit eines Arztbesuchs, ist bei der Continentale Versicherung doch ein wenig problematisch für uns. Daher neigen unsere Kunden/-innen im Zweifelsfall eher dazu, sich für einen Versicherer zu entscheiden, der diese Fragen "kundenfreundlicher" formuliert.

3. Gesundheitsfragen BU: Swiss Life

Die zweite Versicherungsgesellschaft, deren Gesundheitsfragen wir uns anschauen, ist die Swiss Life.

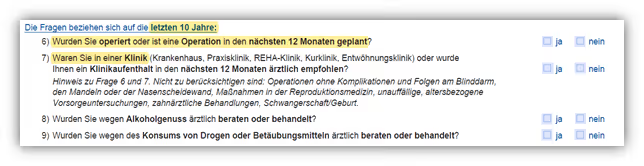

Die Gesundheitsangaben im stationären Bereich werden 10 Jahre zurückgefragt. Diese Frage ist im Fragenblock VII. B die Frage Nummer 2.

„Haben in den letzten 10 Jahren „Krankenhaus-, Rehabilitations-, Kuraufenthalte oderambulante Operationen stattgefunden oder sind solche derzeit ärztlich empfohlen oder beabsichtigt?“

Diese Fragestellung ist unserer Meinung nach verständlich und nachvollziehbar. Hier gibt es am Markt Anbieter, die teilweise nur 5 Jahre zurückfragen. Wie du sehen wirst, sind 10 Jahre aber nicht unüblich. Die Fragestellung, welche auf den ambulanten Bereich abzielt, fragt 5 Jahre zurück, siehe Frage 3.

"Sind Sie in den letzten 5 Jahren durch Ärzte, Heilpraktiker, Krankengymnasten, Psychologen oder sonstige Therapeuten, oder Angehörige der Gesundheitsberufe untersucht, behandelt oder beraten worden wegen Erkrankungen (Erkältungskrankheiten sind nicht anzugeben), Störungen oder Unfallfolgen"

danach folgt eine Vielzahl von Auflistungen der möglichen Erkrankungen wie z.B. in Frage 3.1. des Herzens usw. Bei der einleitenden Frage 3 wird explizit nach Erkrankungen, Störungen oder Unfallfolgen gefragt, wegen denen man untersucht, behandelt oder beraten worden ist. Was genau eine „Störung“ ist, ist für viele Interessenten noch immer nicht ganz nachvollziehbar. Die Bezeichnung „Erkrankung“ ist dabei deutlich besser gewählt. Dies Form der Fragestellung haben andere Versicherer besser gelöst, wie du im weiteren Verlauf unter anderem beim Volkswohl Bund sehen wirst.

Die Frage 7. finden wir nicht besonders vorteilhaft formuliert.

"Liegen oder lagen innerhalb der letzten 3 Jahre weitere, noch nicht genannte behandlungsbedürftige Erkrankungen oder Beschwerden vor, wegen denen Sie in Behandlung, Beratung oder Untersuchung waren oder sind solche angeraten bzw. beabsichtigt?"

Demnach müssen zusätzlich alle behandlungsbedürftigen Erkrankungen oder Beschwerden der letzten drei Jahre angegeben werden. Auch die, die im vorherigen Teil des Antrags nicht abgefragt wurden. Wir fragen uns, weshalb die ganzen Auflistungen der Erkrankungen, wenn mit der Frage 7 sowieso alle behandlungsbedürftigen Erkrankungen und Beschwerden (der letzten 3 Jahre) abgefragt werden.

Die Frage 8. birgt ebenfalls Stolpersteine bei der Antragsstellung

"Bestehen oder bestanden bei Ihnen darüber hinaus in den letzten 12 Monaten wiederkehrende (mehr als zweimal im Jahr oder an mehr als 14 Kalendertagen) Beschwerden ohne Arztbesuch? Hierzu zählen z. B. Schwindel, Ohnmacht, Atemnot, wiederkehrender Schmerzzustand ungeklärter Ursache, depressive Episoden, Seh-, Konzentrations- oder Gedächtnisstörungen."

Ähnlich wie bei der Continentale Versicherung musst du Angaben zu "Beschwerden" machen, auch wenn du nicht bei einem Arzt in Behandlung gewesen bist. Das Positive daran ist der relativ geringe Abfragezeitraum von lediglich 12 Monaten.

Zusammengefasst sind die Gesundheitsfragen bei Swiss Life überwiegend positiv zu bewerten, auch wenn es hier und da Verbesserungspotenzial gibt.

Im Allgemeinen müssen wir den Voranfrageprozess der Swiss Life an dieser Stelle auch ein wenig kritisieren. Die meisten Gesellschaften sind von unserer Qualität der Anfragen und der Aufbereitung der Gesundheitsangaben inkl. der eigenständigen Gesundheitserklärung sehr angetan. Eine Bearbeitung der anonymen Risikovoranfrage erfolgt bei den meisten Versicherungen in wenigen Tagen und wir haben oftmals einen persönlichen Ansprechpartner, sodass auch Mal über ein Votum gesprochen werden kann. Bei der Swiss Life stellt sich dieser Prozess etwas anders dar.

Wir haben in den vergangenen Jahren immer wieder die Erfahrung gemacht, dass direkt mehrere Fragebögen ausgefüllt werden mussten, egal wie gut die Qualität der Aufbereitung der Gesundheitsangaben gewesen ist. Dafür muss man wissen, dass das Ausfüllen eines Fragebogens auch immer mit Risiken verbunden sein kann. Die Fragestellung bei Fragebögen geht nämlich teilweise über die eigentlichen Abfragezeiträume der BU Gesundheitsfragen hinaus.

Somit ist man unter Umständen dazu verpflichtet Angaben zu Erkrankungen zu machen, die man so gar nicht hätte angeben müssen.

Unsere "Verärgerung" ging so weit, dass wir teilweise gar keine anonymen Voranfragen mehr an die Swiss Life gesandt haben. Hier wünschen wir uns einen etwas persönlicheren Austausch mit der Risikoprüfung.

4. Gesundheitsfragen BU: Die Bayerische

In diesem Beispiel nehmen wir uns die erste Gesundheitsfrage der Bayerischen Versicherung im ambulanten Bereich vor. Die Bayerische hat bei Ihren Gesundheitsfragen ein Update seit dem Januar 2022 durchgeführt. Bis zu diesem Zeitpunkt wurde die folgende Fragestellung im BU Antrag gestellt:

Frage 1. "Bestehen oder bestanden in den letzten 5 Jahren bei Ihnen Krankheiten, Störungen oder Beschwerden…"

Diese Frage bot sehr viel Interpretationsspielraum und macht nicht deutlich, welche Angaben genau gemacht werden sollen. Hier wurden in der Vergangenheit nicht die Erkrankungen abgefragt, die beim Arzt untersucht, behandelt oder beraten wurden, sondern Störungen, Krankheiten und Beschwerden der letzten 5 Jahre.

Daraus musste man schließen, dass auch z.B. Bluthochdruck oder Asthma, obwohl man deswegen nicht beim Arzt in Behandlung gewesen ist, angegeben werden musste.

Das muss im Leistungsfall nicht zwingend zu Problemen führen, doch haben wir uns in diesem Fall eine etwas „geschlossenere“ Fragestellung gewünscht. Mit dem Update im Januar 2022 wurde die Frage neu aufgesetzt.

"Bestehen oder bestanden in den letzten 5 Jahren bei Ihnen Krankheiten oder Beschwerden..."

Unserer Meinung nach schon eine deutliche Verbesserung, im Vergleich mit anderen Anbietern und deren BU-Gesundheitsfragen jedoch immer noch nicht auf einem Top Niveau. Was fehlt ist der Beisatz, dass man aus diesem Grund auch beim Arzt oder in Behandlung, Untersuchung und/oder Beratung gewesen ist.

Hier bleibt es bei unserem Szenario, welches wir im obigen Abschnitt beschrieben haben. Dieser Fragenblock weist Ähnlichkeiten mit dem der Continentale Versicherung auf.

Im weiteren Verlauf der Gesundheitsprüfung sehen wir eine etwas charmantere Fragestellung.

Hier wird nämlich nach Beratungen, Untersuchungen und Behandlungen bei Ärzten, Psychologen, Krankeneinrichtungen etc. in den letzten 5 Jahren im ambulanten und 10 Jahren im stationären Bereich gefragt.

Diese Form der Fragestellung hätten wir uns bereits zu Beginn gewünscht.

Ein kleiner Wermutstropfen bleibt bei der Fragestellung 5. Ein Großteil der Versicherer fragt hier lediglich die stationären Behandlungen ab. Im Falle der Bayerischen müssen demnach auch ambulante Behandlungen im Krankenhaus angegeben werden. Das macht die Aufarbeitung der Patientenakte ein wenig komplexer, jedoch nicht unmöglich.

Dennoch bleibt festzuhalten, dass das Update der Bayerischen BU ein Schritt in die richtige Richtung ist. Wir sind gespannt, ob sich in der Zukunft die Gesundheitsfragen noch weiter verbessern und präziser werden.

5. Gesundheitsfragen BU: Volkswohl Bund

Der Volkswohl Bund definiert die Gesundheitsfragen recht präzise. Viele Erkrankungen werden 5 Jahre zurückgefragt, einige sogar nur 3 Jahre im ambulanten Bereich.

Frage 2: Es wird nach "Erkrankungen und Beschwerden gefragt, die ärztlich oder therapeutisch beraten, untersucht oderbehandelt wurden."

Hier erkannt man gleich den Unterschied zur Bayerischen Versicherung, Continentale und der Swiss Life.

Präzise und mit wenig Spielraum zur Interpretation. Es taucht auch nicht die Frage nach „Störungen“ auf. Wie wir finden, sehr gut formuliert. Es bleibt allgemein wenig Interpretationsspielraum, was eine präzise Beantwortung der Gesundheitsfragen extrem erleichtert.

Einziger Knackpunkt:

Auffällig sind hier die psychotherapeutischen Behandlungen, die für die letzten 10 Jahre zurückgefragt werden. (siehe folgender Ausschnitt) Bei anderen Versicherungsgesellschaften müssen häufig nur die letzten 5 Jahre angegeben werden. Das kann für einige zum Problem werden, denn auch wir bemerken, dass wir immer mehr Anfragen von Personen bekommen, die psychische Vorerkrankungen hatten.

Ein weiteren kleinen Nachteil sehen wir in der Fragestellung 4. Dort wird die Frage wie folgt formuliert:

"Sind Sie dauerhaft körperlich oder geistig beeinträchtigt, ohne diesbezüglich ärztlich oder therapeutisch behandelt zu werden"

Demnach müssen alle Folgen von Operationen oder Unfällen aus der Vergangenheit preisgegeben werden, welche einen körperlich oder geistig beeinträchtigen. Leider müssen auch die Angaben gemacht werden, die länger als 10 Jahre zurückliegen. Hierzu ein Beispiel, zu welchen Komplikationen eine solche Fragestellung führen kann:

Eine Interessenten schrieb uns per Mail und bat um den Abschluss einer BU. Sie hat eine angeborene Erkrankung, sodass Sie fast blind auf einem Auge ist. Seit sehr vielen Jahren ist sie aufgrund dieser Erkrankung jedoch nicht mehr beim Arzt in Behandlung gewesen oder hatte auch sonst keinerlei Beschwerden. Dennoch macht die Fragestellung ein Ausweichen der Angabe der Erkrankung unmöglich. Das hatte zur Folge, dass die Erkrankung angegeben wurde und es zu einem Ausschluss kam.

Zugegeben, dass ist sicherlich ein Einzelfall, doch ist nicht fast jede BU-Anfrage ein sogenannter Einzelfall ;)

Insgesamt sind wir mit den Gesundheitsfragen vom Volkswohl Bund sehr zufrieden - auch die anonyme Risikoprüfung funktioniert einwandfrei.

6. Gesundheitsfragen BU: AXA

Die AXA Versicherung ist bei der Qualität der Gesundheitsfragen einer der Spitzenreiter. Die Fragen sind unserer Meinung nach verständlich und präzise ausgedrückt. Es bietet sich nur sehr wenig Spielraum zur Interpretation bzw. Auslegung.

Die allgemeinen Gesundheitsfragen der letzten 5 Jahre im ambulanten Bereich werden mit der Frage eingeleitet:

"Sind oder waren Sie in den letzten 5 Jahren in Beratung, Behandlung oder Untersuchung bei Ärzten, Heilpraktikern, Physio-, Psycho- oder sonstigen nichtärztlichen Therapeuten wegen Krankheiten oder Unfallfolgen"

Wie wir finden, sehr gut abgegrenzt, indem Beratung, Behandlung oder Untersuchung.....wegen Krankheiten oder Unfallfolgen abgefragt werden. Das gefällt uns sehr gut und bietet wenig Nährboden für Spekulationen, was die AXA Versicherung mit bestimmten Fragenkonstrukten meinen könnte.

Lediglich die Frage bei den stationären Aufenthalten bleibt beim Abfragezeitraum von 10 Jahren bestehen. Hier gibt es nur sehr wenige Anbieter, die teilweise nur 5 Jahre zurückfragen. Unserer Meinung nach aber auch eine recht präzise Fragestellung, da bei einem stationären Besuch in der Regel auch behandelt wird ;)

Eine ambulante Behandlung vor 7 Jahren müsste demnach nicht angeben werden.

Die Fragen 4. bis 7. sind eher Standardfragen und in den meisten BU-Versicherungen zu finden.

Mit der AXA sind wir im Bereich der anonymen Risikovoranfrage auch relativ gut zufrieden. Hier kommt es allerdings nicht selten zum Ausfüllen von Fragebogen. Wo andere Versicherungen eine normale Annahme bestätigen, muss man bei der AXA leider hin und wieder mit einem Ausschluss rechnen. Dennoch, die Gesundheitsfragen der Berufsunfähigkeitsversicherung gefallen uns sehr sehr gut!

7. Gesundheitsfragen BU: Gothaer

Die Gesundheitsfragen der Gothaer Berufsunfähigkeitsversicherung haben sich im Jahr 2023 deutlich zum Positiven gewandt.

Die übergreifende Frage 4., im folgenden Schaubild gelb markiert, bezieht sich lediglich auf die letzten 3 Jahre. Hier wird zwar neben Krankheiten auch nach "Gesundheitsstörungen" oder "Funktionsstörungen" gefragt, doch muss man aufgrund dessen bei einem Arzt/Therapeuten in Beratung, Untersuchung oder Behandlung gewesen sein.

Als überaus positiv möchten wir noch den geringen Abfragezeitraum von lediglich 3 Jahren hervorheben. Selbst bei manchen Aktionen anderer BU-Anbieter im Bereich der vereinfachten Gesundheitsfragen gehen die Abfragezeiträume teilweise noch länger zurück.

Die Frage 5 ist ebenfalls sehr fair geregelt. Hier werden ambulante Operationen nur 3 Jahre rückwirkend abgefragt. Andere Anbieter fragen hier bis zu 10 Jahre zurück. Die Fragen 6. bis 8. sind wiederum Standardfragen, die sich so oder in ähnlicher Form bei den meisten Versicherungen wiederfinden.

Werfen wir nun aber noch einen Blick auf den letzten Fragenblock der Gesundheitsfragen der Gothaer Versicherung.

Stationäre Aufenthalte (Frage 9.) werden auch nur 5 Jahre rückwirkend abgefragt. Lediglich die HIV-Infektionen werden ohne zeitliche Befristung erfragt. Das ist jedoch keine Besonderheit und ebenfalls bei fast allen Versicherungen der Fall.

Die Fragestellung 11. birgt dennoch einen Kritikpunkt. Hier werden Krankheiten, "Gesundheitsstörungen" oder "Funktionsstörungen" in den letzten 3 Jahren in folgenden Bereichen erfragt:

- Augen

- Ohren

- Allergien oder Haut

Wie du vielleicht vermuten wirst, stört uns an der Formulierung, dass du aufgrund dessen nicht bei einem Arzt vorstellig gewesen sein musst. Als positiv zu bewerten ist der Abfragezeitraum von 3 Jahren und die erhebliche Einschränkung auf die oben genannten Organsysteme.

Abschließend müssen wir der Gothaer Versicherung ein Lob aussprechen und sind mit dem Gesamtbild der Fragestellungen sehr zufrieden. Hinsichtlich der anonymen Risikovoranfragen mussten wir in den vergangenen Monaten immer ein wenig Zeit mitbringen - dennoch sind wir und unsere Kunden/-innen auch mit diesem Service gut zufrieden.

8. Gesundheitsfragen BU: LV1871

Die Berufsunfähigkeitsversicherung der LV1871 überzeugt seit Jahren mit ihrem sehr guten Leistungspaket und ist bei vielen unserer Kunden/-innen ebenfalls sehr beliebt. Auch wenn die Beiträge oft einen Tick höher sind als die der Konkurrenz, können sich die Gesundheitsfragen durchaus sehen lassen.

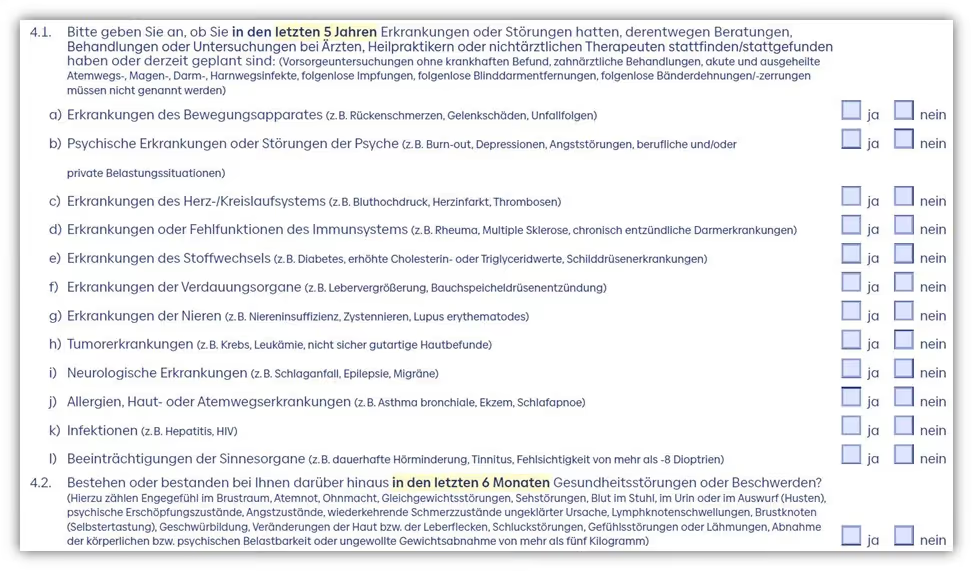

Die übergreifende Frage 2.2., die wir im folgenden Schaubild gelb markiert haben, bezieht sich auf die vergangenen 5 Jahre. Hier wird nach Krankheiten oder "Beschwerden" gefragt, bei denen du in den letzten 5 Jahren bei Ärzten/Therapeuten etc. in Beratung, Behandlung oder Untersuchungen gewesen sein musst.

Lediglich die Frage nach "Beschwerden" kritisieren wir an dieser Stelle ein wenig - ansonsten finden wir die Frage sehr gut formuliert.

Die Frage 2.2.k wiederum gefällt uns leider nicht ganz so gut. Hier wird nach Beschwerden gefragt, ohne einen Arzt dabei aufgesucht zu haben.

Hier sind wir wieder beim Thema Selbsteinschätzung oder Eigendiagnose.

Ein großer Pluspunkt ist dabei jedoch die Tatsache, dass lediglich 3 Monate rückwirkend abgefragt werden. Anders als bei der Continentale (hier werden Beschwerden 5 Jahre rückwirkend abgefragt), ist dieser Zeitraum recht kurz und birgt somit weniger Gefahr einer fehlerhaften Angabe.

Die Fragen 2.3 - 2.7 sind durchweg Standardfragen und überschneiden sich teilweise mit den Fragen aus 2.2. Die Frage 2.7 fragt Operationen oder stationäre Krankenhausaufenthalte 10 Jahre rückwirkend ab. Dieser Zeitraum ist unserer Meinung nach ebenfalls in Ordnung, wobei andere Versicherungen hier einen etwas geringeren Abfragezeitraum betrachten. Dennoch mindert diese Frage nicht die Qualität der gestellten Fragen.

Auch die Frage 2.10 "bestehen oder bestanden bösartige Tumorerkrankungen" kann dem Gesamtbild der Gesundheitsfragen der LV1871 keinen Abbruch tun. Auch wenn diese Frage nicht bei allen Gesellschaften so oder in ähnlicher Form wiederzufinden ist, kann diese Frage von den meisten unserer Kunden klar mit "Nein" beantwortet werden.

Zusammenfassend bewerten wir die Gesundheitsfragen der LV1871 als durchweg solide, auch wenn wir uns die Frage nach "Beschwerden" gerne sparen würden.

9. Gesundheitsfragen BU: Hannoversche

Die Hannoversche Versicherung ist noch recht neu auf dem Markt der Berufsunfähigkeitsversicherungen. Einige werden das Unternehmen in Zusammenhang mit Risikolebensversicherungen bringen. Die Gesundheitsfragen reichen auch hier 5 Jahre zurück. Überaus positiv ist die Fragestellung 1 zu bewerten. Hier wird konkret abgefragt, ob man in den letzten 5 Jahren durch Ärzte etc. untersucht, beraten oder behandelt wurde.

Unserer Meinung nach eine sehr saubere Fragestellung, die kaum Interpretationsspielraum bietet. Sehr gut gelöst von der Hannoverschen Versicherung.

Auch die weiterführenden Fragen bergen wenig Spielraum für Interpretationen. Der Abfragezeitraum von Medikamenten reicht hier recht lange zurück (5 Jahre), und auch die Frage nach der Dauer der Medikamenteneinnahme von 2 Wochen könnte etwas länger sein. Dennoch sind hier keine großen Schwachstellen vorzufinden.

Ein Schwachpunkt lässt sich dann aber doch finden. Wie bereits bei den meisten Gesundheitsfragen anderer BU-Versicherungen wird auch hier nach einem gewissen Zeitraum nach "Beschwerden" oder "Gesundheitsstörungen" gefragt, aufgrund dessen man nicht unbedingt bei einem Arzt gewesen sein muss.

Positiv zu bewerten ist auch hier der relativ geringe Abfragezeitraum von lediglich 3 Monaten.

Die letzte Frage der Hannoverschen Berufsunfähigkeitsversicherungen reicht 10 Jahre zurück, jedoch werden hier lediglich stationäre Behandlungen abgefragt. Zudem muss man angeben, ob in den nächsten 12 Monaten eine solche Behandlung vorgesehen oder empfohlen ist. Auch diese Frage ist qualitativ gut formuliert, bietet wenig Raum für Interpretationen und ist klar abgegrenzt.

Zusammenfassend bewerten wir die Gesundheitsfragen der Hannoverschen als sehr gut. Die Fragen sind zeitlich klar abgegrenzt und bieten wenig Interpretationsspielraum. Lediglich bei der Frage nach "Beschwerden" in den vergangenen 3 Monaten wird man zu einer "Eigendiagnose" gezwungen.

Die Hannoversche Berufsunfähigkeitsversicherung bietet oft neben den normalen Gesundheitsfragen auch vereinfachte Gesundheitsfragen an. Mit der Risikoprüfung haben wir bisher ebenfalls gute Erfahrungen machen können. Anonyme Risikovoranfragen werden innerhalb weniger Tage bearbeitet, und unsere Dokumente hinsichtlich der eigenständigen Gesundheitserklärung sind ebenfalls gern gesehen.

10. Gesundheitsfragen BU: HDI

Die Gesundheitsfragen der HDI Berufsunfähigkeitsversicherung sind ein wenig anders strukturiert. Beider Frage 4. ist ein wenig Vorsicht geboten, denn hier musst du dir die Frage stellen, was "körperliche Beeinträchtigungen" oder "bestehende bleibende Beeinträchtigungen (z.B. Bewegungseinschränkungen...)" sind.

Der Bänderriss im rechten Sprunggelenk vor 8 Jahren und eine damit einhergehende Bewegungseinschränkung müsste demnach auch angegeben werden, da die Frage zeitlich nicht befristet ist.

Die Frage 5. nach HIV Infektionen ist wieder eine Standardfrage und wird bei den meisten Versicherungen so gestellt.

Die Frage 6 fragt zeitlich unbefristet, ob bösartige Tumorerkrankungen bestanden haben oder aktuell bestehen. Hier gibt es andere Versicherer, die diese Frage nicht stellen. Dennoch sollte diese Frage für die meisten unserer Kunden und Kundinnen ohne größere Probleme wahrheitsgemäß zu beantworten sein.

Bei der Frage 7. musst du sowohl stationäre Operationen als auch Behandlungen angeben. Diese Frage ist gut gestellt und bietet wenig Interpretationsspielraum.

Bei der achten Frage sind wir wieder bei unserem Thema der "Beschwerden" oder "Gesundheitsstörungen".

Hier wirst du wieder zu einer Eigendiagnose gezwungen, denn du musst aufgrund dieser nicht bei einem Arzt behandelt oder beraten worden sein. Als durchaus positiv zu bewerten ist, dass du hierbei nur Angaben der letzten 3 Monate vor Antragstellung machen musst. Also ein kleiner Punktabzug in der Gesamtbewertung.

Nun erst, ab Frage Nummer 9, kommen die uns bekannten Fragen nach den "Behandlungen", "Beratungen" und "Untersuchungen" bei Ärzten etc. aufgrund von Krankheiten oder Unfallfolgen.

Diese Eingrenzung hinsichtlich der konkreten Frage nach Krankheiten und Unfallfolgen der letzten 5 Jahre ist qualitativ sehr gut gestellt und gefällt uns. Die Fragen bieten weniger Spielraum für Interpretationen und erleichtern die Beantwortung der Gesundheitsfragen enorm.

Auch wenn an manchen Stellen bei der HDI nach "Beschwerden" gefragt wird oder auch "körperliche Beeinträchtigungen" angegeben werden müssen, ist das Gesamtbild der Gesundheitsfragen recht solide und qualitativ gut.

Uns gefällt vor allem die Fragestellung 9 ff. Neben den normalen Gesundheitsfragen bietet die HDI auch Berufsunfähigkeitsversicherungen mit vereinfachten Gesundheitsfragen an. Die Fragen bei diesen Aktionen sind jedoch teilweise deutlich anders gestellt als bei den oben beschriebenen Gesundheitsfragen.

Auch wenn die Risikoprüfung hinsichtlich der anonymen Voranfrage stellenweise recht "hart" prüft, ist die HDI für viele unserer Kunden, gerade im Bereich der Ingenieure und MINT-Berufe, einer der interessantesten Kandidaten.

11. Gesundheitsfragen BU: Allianz

Die Allianz Versicherung hat in Anbetracht der Gesundheitsfragen eine sehr solide Grundlage mit ein paar Punkten Abzug geschafft. Einen kleinen Punktabzug gibt es bereits gleich zu Beginn. Die Allianz möchte gerne folgendes Wissen:

Wie man schnell feststellen kann, werden hier die Erkrankungen ohne zeitliche Einschränkung abgefragt. Das kann, je nach Schwere einen Erkrankung, für den einen oder anderen zu einen Herausforderung werden. Eine seit Jahren unbehandelte Neurodermitis ist demnach abgabepflichtig.

Hier gibt es andere Versicherer, bei der die Erkrankung hätte nicht angegeben werden müssen.

Auch ein Tinnitus, beispielsweise aufgrund einer psychischen Überlastung, (einen solchen Fall hatten wir vor kurzem) welcher aber mehr als 5 Jahre nicht behandelt wurde, dennoch weiterhin besteht, ist in diesem Fall abgabepflichtig.

Dennoch, für eine Vielzahl von Personen werden diese Fragen keine allzu große Hürde darstellen.

Positiv hervorzuheben ist der Abfragezeitraum von 3 Jahren bei einer Vielzahl von Erkrankungen.

"Waren Sie bei Ärzten oder Therapeuten (Physiotherapeuten, Krankengymnasten, Heilpraktikern) in Behandlung, Untersuchung oder Beratung wegen Erkrankungen in den folgenden Bereichen?"

Hier findet sich ebenfalls eine sehr gute Formulierung der Gesundheitsfragen wieder. Ohne viel Interpretationsspielraum, so wie wir es gerne öfter sehen wollen. Im unteren Bereich es obigen Schaubildes werden bestimmte Erkrankungen dennoch 5 Jahre zurückgefragt.

"Waren Sie bei Ärzten oder Therapeuten (Psychologen, Psychotherapeuten, Heilpraktikern) aufgrund der Psyche (z. B. Depression), des Gehirns (z. B. Migräne) oder des Nervensystems (z. B. Multiple Sklerose) in Behandlung, Beratung oder Untersuchung?*"

Leider fallen psychische Erkrankungen darunter. Dennoch, wie wir finden, sehr gut verfasste Gesundheitsfragen.

Gut gefällt uns auch die Formulierung der 4. Frage nach den Medikamenten.

"Wurden Ihnen Medikamente verordnet, die über einen Zeitraum von mehr als 4 Wochen eingenommen oder angewandt wurden? Darunter fallen alle Arten von verschreibungspflichtigen Medikamenten, unabhängig von der Darreichungsform(z. B. Tabletten, Spritzen, Salben); nicht gemeint sind Verhütungsmittel und Schilddrüsenhormonpräparate."

Sowohl der Zeitraum der Abfrage (mehr als 4 Wochen), als auch die Tatsache, dass nach verordneten Medikamenten gefragt wird, finden wir super umgesetzt. Viele Anbieter legen hier einen deutlich kürzeren Zeitraum (z.B. 14 Tage) fest und grenzen nicht ein, dass die Medikamente verordnet werden müssen.

Ein weiterer wichtiger Punkt ist der Abfragezeitraum von Operationen, welcher 10 Jahre zurückreicht. Hier haben wir einen weiterer kleiner Minuspunkt in Form der Frage 7. Es wird gefragt, ob man in den vergangenen 10 Jahren in einer Klinik (Krankenhaus) gewesen ist.

Hier hätten wir uns gewünscht, dass lediglich nach stationären Aufenthalten gefragt wird. In Summe eine sehr gute Basis, was die Gesundheitsfragen der BU anbelangt.

Mit der Allianz haben wir wenig Schwierigkeiten, was die Risikoprüfung und die damit einhergehende Bewertung der anonymen Risikovoranfragen betrifft. Hier erhalten wir in kurzer Zeit Rückmeldungen und Votierungen bzgl. einer möglichen Annahme. Fragebögen werden ebenfalls nicht direkt angewandt und in vielen Fällen ist die Annahme und Bewertung von Vorerkrankungen relativ "locker", oder besser gesagt realistisch.

12. Gesundheitsfragen BU: Alte Leipziger

Die Alte Leipziger Versicherung galt Jahre lang als "die beste BU Versicherung". Inzwischen sind einige Versicherer nachgezogen und machen dem Platzhirsch Konkurrenz. Doch so gut die Bedingungen der Alten Leipziger auch sein mögen, gib es bei den Gesundheitsfragen hier und da einige Schwachstellen. Zu Beginn aber ein hervorzuhebender positiver Aspekt.

Bei den allgemeinen Gesundheitsfragen reicht der Abfragezeitraum lediglich 3 Jahre zurück. Das sind 2 Jahre weniger, als bei den meisten Anbietern. Dennoch haben wir an der Fragestellung etwas zu meckern.

"Bestehen oder bestanden in den letzten 3 Jahren Krankheiten, Unfallfolgen oder körperliche Schäden"

Das Herausfordernde an der Fragestellung ist der Punkt, dass man alle Krankheiten, Unfallfolgen oder körperliche Schäden angeben muss, unabhängig, ob man deswegen in den letzten 3 Jahren beim Arzt oder dergleichen in Behandlung gewesen ist.

Die Frage 2 zielt auf die Psyche ab. Leider werden hier nicht die verkürzten 3, sondern wieder die gewohnten 5 Jahre abgefragt. Die Frage 7. hat das, was wir bei der ersten Frage etwas vermissen. Die Abfrage nach "untersucht, beraten oder behandelt". Spätestens bei dieser Frage kann man mögliche Vorerkrankungen der letzten 3 Jahre nur noch sehr schwer bis gar nicht umgehen.

Die stationären Aufenthalte reichen hier 10 Jahre zurück. Das finden wir so in Ordnung und schließt somit auch ambulante Behandlungen beispielsweise von vor 8 Jahren aus.

Die Alte Leipziger hat bei den Gesundheitsfragen der BU zwei Fragen mit unbegrenzten Zeiträumen. Unserer Meinung nach ist dies zwar ein Nachteil, jedoch kein erhebliche. In der Regel ist man bei solchen Erkrankungen wie HIV-Infektionen oder Leukämie, sowie Tumorerkrankungen mindestens ein Mal im Jahr zur Kontrolle beim Arzt. Daher müsste man diese Behandlung bereits bei anderen Gesundheitsfragen mit "ja" beantworten.

Die Fragen zum aktuellen Gesundheitszustand finden wir jedoch nicht so ideal. Der Grund liegt hier wieder in der Interpretation.

"Bestehen Behinderungen (auch angeborene) oder haben Erkrankungen oder Unfälle Folgen hinterlassen (auch Belastungsminderung, Bewegungseinschränkung, Schmerzen, Verlust oder Funktionseinschränkungen im Bereich der inneren Organe, der Sinnesorgane, der Wirbelsäule, des Kopfes, der Arme oder der Beine)?"

Hier müssen also auch Erkrankungen angegeben werden, welche unter anderem Bewegungseinschränkungen mit sich bringen. Nun stellen wir uns mal vor, dass man vor 7 Jahren einen Kreuzbandriss beim Fußball erlitten hat oder sich vor 6 Jahren eine Schulterruptur beim Handball zugezogen hat. Daraus resultieren in der Regel Bewegungseinschränkungen, weswegen man jedoch nicht (mehr) in Behandlung ist.

Wir wollen den Teufel nicht an die Wand malen, aber stellen wir uns mal den Leistungsfall bei einer solch ungünstigen Konstellation der Fragestellung vor. Wenn die Person aufgrund der Schulterruptur nun berufsunfähig wird und der behandelnde Arzt einen gewissen Zusammenhang zwischen der damaligen Erkrankung, der daraus resultierenden Bewegungseinschränkung und der dann vorherrschenden BU festgestellt, dann steht man als Versicherungsnehmer doch recht schnell im Regen.

Der ein oder andere Interessent hat uns schon die Frage gestellt, ob sich die Versicherung da doch ein Hintertürchen für den Leistungsfall aufhalten will.

In Summe sind die Gesundheitsfragen der Alten Leipziger in Ordnung....mehr leider nicht. Die Abfragezeitrume von 3 Jahren zeigen einen Schritt in die richtige Richtung. Enttäuscht hat uns allerdings die Frage zum aktuellen Gesundheitszustand. Hier muss unserer Meinung nach noch nachgebessert werden.

13. Gesundheitsfragen BU: Baloise

Die ehemalige Basler Versicherung bietet seit längerem eine BU mit verkürzten Gesundheitsfragen an. Das Höchsteintrittsalter beträgt dabei 29 Jahre. Für Personen über 29 Jahre gelten die normalen Gesundheitsfragen.

Starten wir mit der Gesundheitsfrage 2. Diese Frage ist im Marktvergleich als überaus positiv zu bewerten. Es wird lediglich 12 Monate rückwirkend erfragt, ob apotheken- oder verschreibungspflichtige Medikamente verabreicht, verordnet oder empfohlen wurden. Viele andere Versicherungen fragen die vergangenen 5 Jahre ab.

Die Frage 3. ist ebenfalls gut formuliert. Hier wird nach einer Arbeitsunfähigkeit gefragt, die in einem zusammenhängenden Zeitraum von zwei Wochen innerhalb der letzten 2 Jahre bestand. Andere Versicherungen erfassen hier teilweise 5 Jahre rückwirkend.

Hier, in unserem obigen Schaubild gelb markiert, wird nach Erkrankungen oder Störungen der letzten fünf Jahre gefragt, aufgrund derer du bei einem Arzt gewesen sein musst. Diese Formulierung finden wir gelungen.

Negativ bewerten wir hingegen Frage 4.2, die nach Gesundheitsstörungen oder Beschwerden fragt, für die kein Arztbesuch erforderlich war. Wie bei vielen anderen Versicherungen auch, wird man hier zu einer Eigendiagnose gezwungen, was Unsicherheiten und Interpretationsspielraum mit sich bringt.

Vorteilhaft ist der relativ geringe Abfragezeitraum von lediglich 6 Monaten.

Springen wir weiter zum nächsten Fragenblock. Die Fragen 5. und 7. sind eher Standardfragen. Sehr gut gefallen uns die Abfragezeiträume im Bereich der stationären Krankenhausaufenthalte der Frage 6.

Hier müssen lediglich Angaben zu den vergangenen 5 Jahren gemacht werden, wenn du mindestens eine Nacht im Krankenhaus verbracht hast. Zusätzlich müssen noch geplante oder anstehende Krankenhausaufenthalte der nächsten 6 Monate angegeben werden.

In der Gesamtbewertung der Qualität der gestellten Gesundheitsfragen schneidet die Baloise Berufsunfähigkeitsversicherungen sehr gut ab. Die Fragen sind überwiegend klar verständlich, reichen maximal 5 Jahre zurück und bieten vergleichsweise wenig Interpretationsspielraum.

Lediglich die Frage nach "Beschwerden" der letzten 6 Monate bleibt als Minuspunkt zu bewerten. Hinsichtlich der anonymen Risikovoranfragen haben wir ebenfalls sehr gute Erfahrungen mit der Risikoprüfung machen können. Realistische Bewertungen und ein zeitlich reibungsloser Ablauf der Risikobewertungen. Zudem wird unsere Eigenständigkeit Gesundheitserklärung gerne gesehen - ärztliche Atteste helfen auch hier oft zu einem besseren Gesamtergebnis.

Die Gesundheitsfragen der Baloise haben wir in einem separaten Artikel näher beleuchtet und das Vorgehen für die anonyme Voranfrage skizziert.

Nun haben wir dir schon einen recht ausführlichen Einblick in unsere Bewertung der Gesundheitsfragen einzelner Versicherer gegeben. Wir möchten dir abschließend noch unsere Vorgehensweise aufzeigen, wie unser Beratungsprozess aussieht und welche Vorteile sich für dich als Versicherungsnehmer/-in dadurch ergeben.

14. Patientenakte und eigenständige Gesundheitserklärung

Wie bereits erwähnt, bilden die im Antrag gemachten Angaben zum gesundheitlichen Zustand die Basis oder das Fundament der Berufsunfähigkeitsversicherung. Es ist daher von entscheidender Bedeutung, sämtliche abgefragten Informationen vollständig anzugeben, sorgfältig zu dokumentieren und bei Bedarf zu erläutern.

Wir erhalten immer wieder Anfragen von Interessenten/-innen, bei denen die Beantwortung der Gesundheitsfragen "nicht so ernst" genommen wurde. Dabei handelt es sich um Personen, die bereits eine Berufsunfähigkeitsversicherung abgeschlossen haben oder kurz davorstehen. Erst durchunsere Blogbeiträge werden diese auf die Bedeutsamkeit der wahrheitsgemäßen Beantwortung aufmerksam. Oftmals haben diese Personen auf einem der bekannten Vergleichsportale bereits eine BU abgeschlossen und sich erst im Nachgang weiter Informiert. Einen entsprechenden Blogartikel haben wir diesbezüglich bereits verfasst. ;).

Unsere Herangehensweise mag etwas „zeitaufwendiger“ sein, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen wurden. Die bereits oftmals erwähnte Patientenakte kann dir beim wahrheitsgemäßen Ausfüllen der Gesundheitsfragen als eine Art Gedankenstütze dienen. Nicht selten sind in der Akte Einträge und Diagnosen zu finden, die man im wahrsten Sinne des Wortes nicht auf dem Zettel hatte. Dies kann auf mangelnde Kommunikation zwischen Arzt und Patient/-in oder auch fehlerhafte Diagnosestellung/Abrechnung zurückzuführen sein.

Falls es zu solchen Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden.

Wenn du unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest und welche Diagnosen gestellt wurden, empfehlen wir unseren Kunden/-innen, ihre Patientenakte einzuholen.

Unsere Interessenten verwenden die Patientenakte als Gedankenstütze, um dann die sogenannte Eigenständige Gesundheitserklärung auszufüllen. Hierbei handelt es sich um ein von uns erstelltes Dokument, das es dir ermöglicht, detailliert auf deine Vorerkrankungen während der relevanten Abfragezeiträume einzugehen. Hier ist ein Beispiel:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden/-innen dieses Beiblatt ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen gerne zur Verfügung. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir anonyme Risikovoranfragen.

15. Warum eine anonyme Risikovoranfrage stellen?

Nachdem du deine Vorerkrankungen aufgearbeitet, den Fragebogen ausgefüllt und gegebenenfalls Atteste eingeholt hast, erfolgt der nächste Schritt: die anonyme Risikovoranfrage. Basierend auf deinen Angaben stellen wir "anonym" bei ausgewählten Versicherern Anfragen, ob sie bereit wären, dich zu versichern.

Das bedeutet, dass wir der Versicherung lediglich die risikorelevanten Daten zur Überprüfung zur Verfügung stellen (Beruf, Alter, Hobbys, Gesundheitszustand usw.).

Deine personenbezogenen Daten werden anonymisiert.

Hinweis: Auf dem gesamten Prozess unterstützen wir dich natürlich mit unseren Tipps und Hinweisen. Wir geben Ratschläge dazu, in welchen Fällen zum Beispiel ein Attest sinnvoll ist und ob die Ausarbeitung des Fragebogens für eine anonyme Risikovoranfrage ausreichend ist.

Eine der größten Gefahren, die beim Abschluss über Vergleichsportale im Internet entstehen können, besteht darin, dass du einen Antrag mit deinen vollständigen Daten auf "gut Glück" einreichst. Wenn dich die Versicherung nicht versichern kann/möchte und du eine Ablehnung erhältst, gibt es in den meisten Fällen einen Eintrag im Hinweis- und Informationssystem der deutschen Versicherer. Diese wird kurz HIS oder auch Wagnisdatei genannt. Alle angeschlossenen Versicherer haben für einen bestimmten Zeitraum Zugriff auf diese Informationen, um beispielsweise festzustellen, ob ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde.

Wenn du nun einen neuen Antrag bei einer anderen Versicherung stellst, besteht die Möglichkeit, dass diese eine Anfrage in der Wagnisdatei durchführt. Dort kann sie Informationen erhalten, dass es in der Vergangenheit bereits eine Ablehnung gab.

Die Offenlegung, ob in der Vergangenheit (oftmals werden 5Jahre rückwirkend erfragt) bereits eine Ablehnung oder eine Annahme mit Ausschlüssen erfolgte, ist bei den meisten Versicherungen ebenfalls erforderlich, wenn du eine Risikolebensversicherung abschließt.

Wenn du jedoch den Weg der anonymisierten Risikovoranfrage wählst, wird kein Eintrag in die Datei gemacht. Denn wie bereits erklärt, erhalten die angefragten Versicherungsgesellschaften dabei nur Informationen wie deinen Gesundheitszustand, risikorelevante Hobbys, dein Geburtsdatum und deine berufliche Eingruppierung. Es erfolgt keine Weitergabe von personenbezogenen Daten.

16. Fazit und Vorgehen

Auch wenn wir uns in diesem Artikel oftmals recht kritisch hinsichtlich der Gesundheitsfragen geäußert haben, solltest du deine Entscheidung nicht ausschließlich von den Gesundheitsfragen abhängig machen, sondern das Gesamtpaket der Versicherung betrachten. Die Gesundheitsfragen können jedoch das "Zünglein an der Waage" sein, wenn die Auswahl zwischen zwei Versicherungen steht und sich die Zahlbeiträge nicht groß unterscheiden.

Den Anbieter mit hervorragenden Bedingungen, kostengünstigen Beiträgen und erstklassigen Gesundheitsfragen gibt es leider nicht. Daher ist es ein Abwägen des "Risikos". Wir unterstützen dich mithilfe unserer Beratung dabei, die richtige Entscheidung zu treffen, und lassen dabei unsere Erfahrung aus der Praxis einfließen.

Wir helfen dir gerne dabei, eine anonyme Risikovoranfrage bei den entsprechenden Versicherungsunternehmen durchzuführen. Jährlich führen wir mit unseren Interessenten mehrere hundert solcher Anfragen durch und können auf einen umfangreichen Erfahrungsschatz zurückgreifen.

Richte dein Anliegen einfach per E-Mail (info@gn-finanzpartner.de) an uns oder nutze unser Kontaktformular für deine Anfrage.

Da wir einen Großteil unserer Kunden im ganzen Bundesgebiet betreuen, sind wir mit dem Thema der Online-Beratung vertraut.

Hier zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)