Viele unserer Kundenanfragen aus dem gesamten Bundesgebiet stammen von Menschen, die sich bereits intensiv mit dem Thema Altersvorsorge beschäftigt haben. Ob über Podcasts, YouTube-Videos oder durch Plattformen wie Stiftung Warentest oder Finanztip – das Interesse an einer kostengünstigen ETF-Rentenversicherung ist groß.

Vor allem bei der Suche nach dem passenden Vertrag stößt man dabei immer wieder auf denselben Hinweis. „Schließe deine ETF-Rentenversicherung als Nettopolice ab“.

Denn sie bietet dir als Verbraucher oft einen echten finanziellen Vorteil, vorausgesetzt, du wählst den passenden Anbieter.

In diesem Artikel zeigen wir dir, worin sich Nettopolicen von klassischen Bruttopolicen unterscheiden, welche Vor- und Nachteile sie mit sich bringen und wie wir gemeinsam mit unseren Kunden den passenden Anbieter finden. Du bekommst beeindruckende Rechenbeispiele aufgezeigt, Einblicke in unsere Beratungspraxis und erfährst, worauf du bei deiner Entscheidung unbedingt achten solltest.

Wenn du dich eher für eine Basisrente mit ETFs als Nettotarif interessierst, empfehlen wir dir unseren separaten Beitrag zur Rürup-Rente mit Nettopolice. In diesem Artikel geht es ausschließlich um die private ETF-Rentenversicherung.

Wir starten mit den Grundlagen zur Nettopolice und steigen danach direkt in den Vergleich zum klassischen Bruttotarif ein.

1. Grundlagen zur ETF-Rentenversicherung als Nettopolice

Eine ETF-Rentenversicherung als Nettopolice wird auch Nettotarif oder Honorartarif genannt und ist eine private fondsgebundene Rentenversicherung auf ETF-Basis. Der wesentliche Unterschied zur „klassischen Variante“ einer Bruttopolice (Provisionstarif) liegt in der Kostenstruktur des Vertrags, wie unser folgendes Schaubild verdeutlicht.

Kurze Erklärung unseres Schaubilds:

Bei einer Nettopolice fallen in der Regel keine Abschlusskosten an und auch keine internen Vertriebskosten. Falls doch, sind diese meist sehr gering.

Die Vergütung für die Beratung erfolgt bei einer Nettopolice direkt über ein Honorar, das du als Verbraucher an deinen Berater bezahlst. Je nach Berater kann dieses Honorar stundenbasiert oder als pauschaler Betrag vereinbart werden. In der Praxis wird meist vorab ein grober Kostenvoranschlag erstellt; damit du genau weißt, womit du rechnen kannst.

Weil keine Abschlussprovisionen in den Vertrag eingepreist werden, sind die Gesamtkosten bei ETF-Rentenversicherungen in Form einer Nettopolice in vielen Fällen deutlich geringer als bei klassischen Provisionstarifen. Diese werden oft als Bruttopolicen bezeichnet.

Warum das so ist, lässt sich einfach erklären. Bei einem Bruttotarif richtet sich die Höhe der Abschlusskosten nach deiner monatlichen Beitragshöhe und der Laufzeit. Je mehr du sparst und je länger der Vertrag läuft, desto höher fallen auch die Abschlusskoten aus. Diese können sich über die Jahre schnell auf mehrere tausend Euro summieren, ohne dass du davon direkt etwas mitbekommst.

Damit du ein Gefühl für die Unterschiede bekommst, zeigen wir dir im nächsten Abschnitt zwei konkrete Beispiele. Einmal mit einem klassischen Bruttotarif und einmal mit einer Nettopolice beim gleichen Anbieter. So kannst du auf einen Blick erkennen, wie stark sich die Kostenstruktur auf dein Endkapital auswirken kann.

2. Beispiel Bruttopolice (mit Abschlusskosten)

Bei einer klassischen Bruttopolice zahlst du über deine monatlichen Beiträge auch indirekt für Beratung und Vermittlung der Versicherung, obwohl diese eigentlich komplett in deine Altersvorsorge fließen sollten.

Diese Abschluss- und Vertriebskosten sind fester Bestandteil des Vertrags und werden in der Regel über fünf Jahre verteilt. Das bedeutet: Ein Teil deiner Beiträge fließt in den ersten Jahren nicht in den Kapitalaufbau, sondern dient dazu, die Provisionen zu finanzieren.

Die Höhe dieser Kosten richtet sich dabei nicht nach dem tatsächlichen Beratungsaufwand, sondern wird prozentual auf deine geplante Beitragssumme über die gesamte Laufzeit berechnet. Gerade bei langen Laufzeiten und höheren Beiträgen entstehen so schnell mehrere tausend Euro an Abschluss- und Vertriebskosten.

Ein einfaches Beispiel: Wenn du 100 € im Monat über 30 Jahre in eine Bruttopolice ETF-Rentenversicherung einzahlst, zahlst du deutlich weniger Abschlusskosten als jemand, der 200 € im Monat über denselben Zeitraum anspart – obwohl sich am Vertrag selbst oder dem Beratungsaufwand nichts ändert. Die Unterschiede der absoluten Kosten liegen in diesem Fall ausschließlich an der Beitragshöhe.

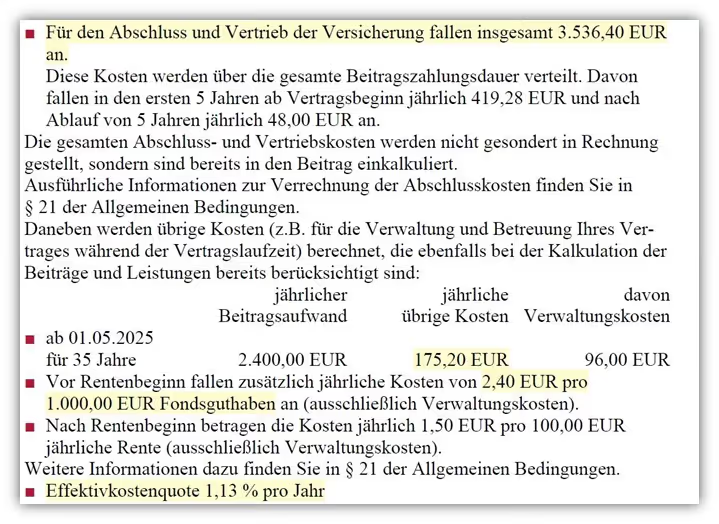

Im Folgenden zeigen wir dir ein Beispiel, wie die Kosten beim Ansparen von 200 € im Monat über 35 Jahre in einer ETF-Rentenversicherung bei einem Versicherer mit einem Bruttotarif aussehen können:

In diesem Beispiel fallen 3.536,40 € an Abschluss- und Vertriebskosten an. Davon entfallen in den ersten fünf Jahren jährlich 419,28 € auf die Abschlusskosten. Rechnen wir das auf die monatliche Besparung von 200 € herunter, so fließen in den ersten fünf Jahren – bedingt durch die Abschlusskosten (Provision) – nur 165,06 € pro Monat tatsächlich in den Kapitalaufbau.

Dazu kommen noch weitere laufende Kosten in Höhe von 175,20 € pro Jahr. Beziehen wir diese ebenfalls auf die monatliche Sparrate, verringert sich der investierte Betrag in den ersten Jahren auf 150,46 € pro Monat.

Zusätzlich werden Kosten in Höhe von 2,40 € pro 1.000 € Fondsguthaben fällig – das bezieht sich zum Beispiel auf den Wert deiner ETF-Anteile innerhalb der Versicherung.

Insgesamt ergibt sich daraus eine Effektivkostenquote von 1,13 % pro Jahr.

3. Beispiel Nettopolice einer ETF-Rentenversicherung (ohne Abschlusskosten)

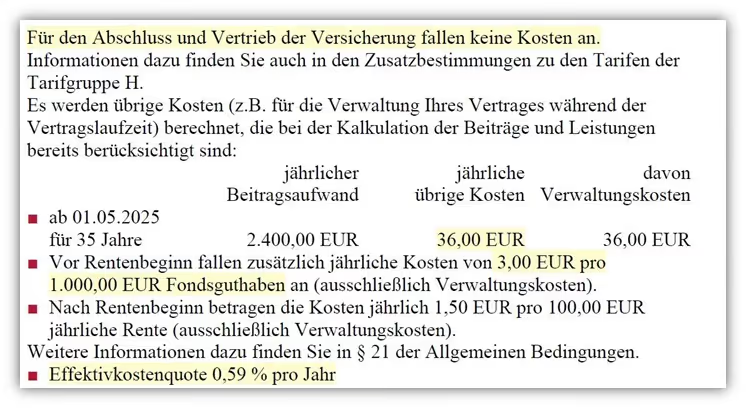

Die gleichen Parameter beim selben Versicherer, nur als Nettopolice ohne Abschluss- und Vertriebskosten, sehen wie folgt aus.

Der Unterschied wird sehr schnell deutlich. Bei einem Nettotarif fallen keine Abschluss- und Vertriebskosten an, und auch die jährlichen fixen Kosten von 36 € sind deutlich geringer.

Basierend auf dieser Grundlage gehen von deinen 200 € monatlich nur etwa 3 € für die festen Vertragskosten ab. Ausgenommen davon sind die Fondskosten, die – wie auch in diesem Tarifen – zusätzlich anfallen. Diese liegen bei etwa 3,00 € je 1.000 € Fondswert pro Jahr.

Durch diese deutlich schlankere Kostenstruktur ergibt sich eine Effektivkostenquote von nur 0,59 % pro Jahr.

Hinweis: Die Kosten in Form eines Honorars, die du für die ETF-Nettopolice entrichten musst, sind in diesem Beispiel nicht enthalten, werden aber im weiteren Verlauf des Artikels noch thematisiert. Die ETF-Kosten in Höhe von 0,20 % pro Jahr, hier haben wir einen MSCI World gewählt, sind bereits in den Effektivkosten der beiden Beispiele enthalten.

Im Artikel über die unterschiedlichen Kostenarten einer ETF-Rentenversicherung gehen wir hier noch tiefer ins Detail.

Wenn dich schon jetzt die Vorteile überzeigt haben und du dich für den Abschluss und die Beratung einer Nettopolice interessierst, dann schreib uns gerne eine Mail an info@gn-finanzpartner.de oder nutze unser Kontaktformular.

Ein Erstgespräch ist komplett unverbindlich und für dich kostenfrei. Hier erfährst du auch, wie unser Honorar konkret aussieht und welche weiteren Vorteile du durch unsere Beratung erhältst.

4. Vergleich Bruttopolice und Nettopolice anhand eines Beispiels

Bei einem fairen Vergleich zwischen einer ETF-Rentenversicherung als Nettopolice und einer klassischen Bruttopolice darf ein Punkt nicht unter den Tisch fallen – das Honorar für die Beratung und den Abschluss einer Nettopolice. Denn dieses fällt bei der Nettopolice separat an und ist nicht im Vertrag enthalten. Unser Ziel ist es daher nicht, Äpfel mit Birnen zu vergleichen, sondern dir einen transparenten und ehrlichen Vergleich zu liefern.

Genau aus diesem Grund setzen wir bei unserer Beratung auf eine finanzmathematische Analyse. Sie stellt sicher, dass nicht nur die Effektivkosten der Versicherung, sondern auch das separate Honorar realistisch und nachvollziehbar in die Gesamtrechnung einfließen.

Ein fairer Vergleich bedeutet für uns immer Bruttotarif mit internen Abschluss- und Vertriebskosten im direkten Vergleich zum Nettotarif unter Berücksichtigung des Honorars. Genau so sind wir auch in der folgenden Analyse vorgegangen. Dabei haben wir folgende Parameter angesetzt:

- Vertragslaufzeit 35 Jahre

- Monatliche Besparung 200 €

- Anlageklasse ETF MSCI World mit einer Wertentwicklung von 6 % p.a.

- Betrachtung des Endkapitals zum 67. Lebensjahr

- Gleicher Anbieter: einmal als Bruttopolice einmal als Nettopolice

Die Auswertung unserer Analyse zeigt sehr deutlich, wie stark sich eine Nettopolice langfristig auf dein Vertragsguthaben auswirken kann.

Bruttopolice zum 67. Lebensjahr: 222.701,38 €

Nettopolice zum 67. Lebensjahr: 242.041,99 €

Vorteil der Nettopolice: 19.340,61 €

Dieser Unterschied ergibt sich bei einer monatlichen Besparung von 200 € über 35 Jahre hinweg.

Was du dir bewusst machen solltest: Der Unterschied von knapp 20.000 € entsteht bereits bei 200 € monatlich. Viele unserer Kunden investieren aber 300 €, 500 € oder zahlen zusätzlich größere Summen aus Erbschaften oder Boni ein. In diesen Fällen steigt der finanzielle Vorteil der Nettopolice noch einmal deutlich an.

Wir haben das Beispiel bewusst konservativ gehalten und einen Anbieter gewählt, der bereits bei den Bruttotarifen zu den besten am Versicherungsmarkt gehört. Viele klassische Tarife am Markt sind deutlich teurer. Selbst wenn du dich für einen guten Bruttotarif entscheidest, lohnt sich die Kombination aus niedrigen Kosten und transparenter Beratung in Form der Nettopolice in vielen Fällen.

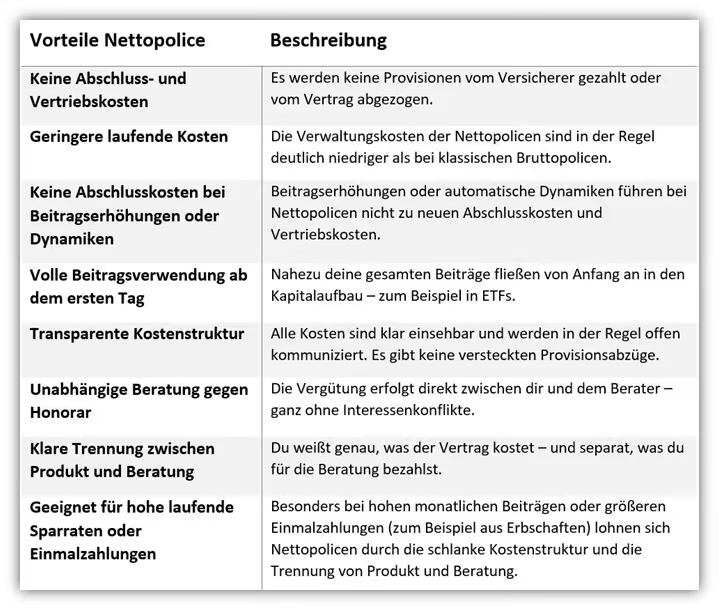

Damit du dir noch besser vorstellen kannst, wie sich Nettopolicen und Bruttopolicen unterscheiden, haben wir dir eine kompakte Übersicht mit den wichtigsten Vergleichspunkten zusammengestellt. Auch wenn wir in diesem Artikel nicht auf jeden einzelnen Punkt im Detail eingehen, kann dir die Übersicht als hilfreicher Anhaltspunkt für deine Entscheidung dienen.

5. Vorteile einer Nettopolice

Im nächsten Schaubild findest du eine übersichtliche Tabelle mit den wichtigsten Vorteilen der Nettopolice. Die Details zu Dynamiken und Erhöhungen deiner zukünftigen monatlichen Zahlbeträge haben wir im Beitrag „Nettopolice einfach erklärt“ noch ausführlicher beschrieben, wollen aber auch im Nachgang des Schaubilds noch einmal auf diesen zentralen Punkt eingehen.

Wir haben nun erkennen können, wie sich die Kosten bei Vertragsschluss auf Basis der monatlichen Besparung berechnen lassen und wie daraus die Abschlusskosten abgeleitet werden.

Was viele jedoch nicht wissen: Bei zukünftigen Erhöhungen der Beiträge fallen bei Bruttopolicen erneut Abschluss- und Vertriebskosten an, so als würdest du einen weiteren Vertrag abschließen. Diese Kosten werden dann wieder über Jahre hinweg vom Guthaben abgezogen.

Ein Beispiel zum besseren Verständnis:

- Du startest mit einer Besparung von 100 € im Monat in deine Rentenversicherung.

- Nach drei Jahren erhöhst du die Besparung auf 200 € monatlich.

- Fünf Jahre später dann auf 300 € monatlich, da dir deine Altersvorsorge besonders wichtig ist.

Für jede dieser beiden Erhöhungen fallen erneut Abschlusskosten an. In unserem Beispiel bis zu 900 € pro Erhöhung, obwohl keine erneute Beratung stattgefunden hat. Du hast einfach mit einem kurzen Schreiben an die Versicherung deine monatliche Sparrate bei der ETF-Rentenversicherung erhöht.

Dasselbe gilt für automatische jährliche prozentuale Beitragserhöhungen. Diese sogenannten Dynamiken sind in vielen Verträgen vorgesehen und lösen ebenfalls neue Abschlusskosten aus. Das betrifft nicht nur große Sprünge, sondern auch kleine Erhöhungen um drei, fünf oder zehn Prozent pro Jahr.

Bei Nettopolicen entstehen bei Beitragserhöhungen oder Dynamiken keine neuen Abschlusskosten.

Die Kostenstruktur bleibt dauerhaft schlank. Ganz egal, ob du monatlich 200 €, 500 € oder 1.000 € investierst. Die Höhe des Honorars richtet sich nicht nach deiner Sparrate, sondern nach dem Aufwand der Beratung.

Wenn du deine monatliche Sparrate bei einer Nettopolice erhöhen möchtest, reicht in der Regel ein kurzes Schreiben an den Versicherer. Neue Honorarkosten entstehen dabei nicht, da keine zusätzliche Beratung erfolgt. Genau dieser Punkt ist vielen unserer Anfragenden zu Beginn gar nicht bewusst.

6. Nachteil einer Nettopolice

Nachdem wir uns intensiv den Vorteilen der Nettopolice gewidmet haben, möchten wir auch die andere Seite der Medaille beleuchten. Auch hier findest du eine übersichtlich strukturierte Tabelle mit den wichtigsten Nachteilen. Im Anschluss greifen wir einen Punkt noch einmal etwas ausführlicher auf. Dabei geht es nicht um einen Nachteil des Produkts selbst, sondern vielmehr um einen Aspekt im Hintergrund – den Beratungsprozess rund um die Nettopolice.

Bei einem Bruttotarif zahlst du die Abschluss- und Vertriebskosten ganz automatisch über deine monatlichen Beiträge und die Vergütung deines Beraters erfolgt sozusagen „im Hintergrund“. Die meisten bekommen davon nichts mit, weil die Versicherung diese Kosten „still und leise“ aus deinen Beiträgen abzieht. Es fühlt sich nicht so an, als würdest du „etwas bezahlen“. Und genau hier liegt der Unterschied zur Nettopolice.

Bei einer Nettopolice gibt es keine eingepreisten Abschlusskosten. Die Beratung wird separat abgerechnet – meist über ein festes oder stundenbasiertes Honorar. Du zahlst also ganz bewusst und direkt.

Rational betrachtet ist das die deutlich bessere Lösung. Vor allem wirkt sich der Zinseszinseffekt sofort auf das volle Kapital aus. Was das auf lange Sicht bedeutet, haben wir an anderer Stelle bereits ausführlich durchgerechnet.

Trotzdem beobachten wir immer wieder, dass genau dieser psychologische Unterschied eine Hürde darstellt. Und schlimmer noch: Es gibt Fälle, in denen dieser Vorteil durch überzogene Honorarrechnungen ins Gegenteil verkehrt wird.

Ein konkretes Beispiel aus unserer Beratungspraxis zeigt das sehr deutlich.

Ein Interessent hat sich vor einiger Zeit für eine ETF-Rentenversicherung als Nettopolice entschieden. Für ein einstündiges Gespräch und die Ausarbeitung des Vertrags in weiteren 60 Minuten wurden 3.500 € in Rechnung gestellt. Ohne vorherige Abstimmung, ohne schriftlichen Hinweis und ohne finanzmathematische Analyse sowie die Erfassung der Ziele und Wünsche unseres Interessenten.

Die Begründung des Beraters:

„Wenn ich dir stattdessen eine normale Bruttopolice vermittelt hätte, wären ebenfalls 3.500 € an Kosten angefallen. So hast du die Ausgaben direkt zu Beginn erledigt und profitierst früher vom Zinseszinseffekt.“

Eine kreative Argumentation, wie wir finden. Die Kosten des Honorars wurden nicht mit den tatsächlichen, internen Kosten der Versicherung verglichen, sondern einfach isoliert betrachtet. Dass sich ein externer Betrag nicht auf das Vertragsguthaben auswirkt, ist korrekt. Aber genau deshalb muss er auch gesondert in die Gesamtrechnung einfließen. Wer fair vergleichen möchte, stellt das Honorar den internen Abschluss- und Vertriebskosten einer Bruttopolice gegenüber, so wie wir dies auch in unserem obigen Rechenbeispiel „Nettopolice vs. Bruttopolicen“ getan haben.

Solche Fälle zeigen uns, dass auch im Bereich der Nettopolicen längst nicht alles automatisch im Sinne des Kunden abläuft. Es braucht unserer Meinung nach bei dieser Form der Beratung eine klare und transparente Kommunikation der Dienstleistung und Kosten.

Wer das ignoriert, verspielt das Vertrauen, das mit einer provisionsfreien Beratung eigentlich verbunden sein sollte.

Unser Fazit an dieser Stelle:

Der Durchführungsweg von Nettopolice ist nicht automatisch besser. Und nicht jeder Honorarberater arbeitet automatisch im Sinne des Kunden.

Solltest du Interesse an einem Nettotarif haben, dann melde dich gerne per Mail (info@gn-finanzpartner.de) oder über unser Kontaktformular bei uns. Da wir den Großteil unserer Kundinnen und Kunden deutschlandweit betreuen, bietet sich eine Video-Beratung oder ein Telefonat ideal an. Wir kommunizieren die Kosten offen und können in den meisten Fällen schon im Vorfeld einschätzen, wie hoch das Honorar ausfallen wird.

Ein weiteres Beispiel eines teuren Honorars in Kombination mit einer "Beratung von der Stange" findest du in einem unterer Erfahrungsberichte eines Interessenten von uns.

7. Worauf du bei einer ETF-Rentenversicherung achten solltest

Bevor du dich für eine ETF-Rentenversicherung in Form einer Nettopolice entscheidest, solltest du wissen, dass es nicht „die eine beste Police“ für alle gibt. Die Auswahl hängt immer von deiner persönlichen Lebenssituation, deinen Sparzielen und deinen Vorstellungen zur Auszahlung im Alter ab.

In unseren Beratungen arbeiten wir nicht mit pauschalen Empfehlungen. Stattdessen analysieren wir mögliche Anbieter individuell und systematisch. Dafür nutzen wir eine finanzmathematische Analyse, die genau auf deine Situation zugeschnitten ist. Wir zeigen dir verschiedene Szenarien und berechnen sowohl die Ansparphase als auch die spätere Auszahlungsphase.

Auf diese Punkte solltest du bei der Auswahl einer Nettopolice besonders achten:

7.1 Kostenstruktur und Effektivkosten

Auch bei Nettotarifen gibt es deutliche Unterschiede. Einige Versicherer arbeiten mit sehr schlanken Kostenstrukturen, während andere höhere Verwaltungskosten ansetzen oder teils hohe Gebühren bei Sonderzahlungen verlangen. Diese Unterschiede wirken auf den ersten Blick oft gering – doch über einen Zeitraum von 20 Jahren oder mehr können sie sich auf mehrere tausend Euro im Vertragsguthaben summieren.

Wie groß der Unterschied wirklich sein kann, zeigen wir dir in unserem Beitrag „Nettopolice selbst abschließen“. Dort wird deutlich, welchen Mehrwert unserer finanzmathemische Analyse bietet und wie stark sich eine exakte Planung und Kostenschätzung langfristig auswirken können.

7.2 Rentenphase – der Rentenfaktor ist nicht immer entscheidend

Ob du im Alter eine lebenslange monatliche Rente beziehen möchtest, dir dein Kapital lieber in mehreren Teilbeträgen auszahlen lässt oder alles auf einen Schlag, genau diese Entscheidung beeinflusst, welcher Anbieter wirklich zu dir passt.

Der Rentenfaktor zeigt an, wie viel monatliche Rente du pro 10.000 € Vertragsguthaben erwarten kannst. Es gibt einen garantierten und einen aktuellen Rentenfaktor, beide sind wichtig.

Wenn du allerdings gar keine monatliche Rente willst, sondern eine einmalige Auszahlung oder die Entnahme in Teilbeträgen bevorzugst – was viele unserer Anfragenden tun – spielt der Rentenfaktor kaum eine Rolle. Umso wichtiger ist, dass du dir vorab über deine Ziele im Klaren bist, wie du dein Kapital aus der ETF-Rentenversicherung beziehen möchtest.

Genau hier setzen wir mit unserer Analyse an: Wir zeigen dir anhand verschiedener Auszahlungsmodelle, welcher Anbieter in deinem Fall die besten Voraussetzungen bietet.

7.3 Flexibilität im Vertrag

Eine gute Nettopolice bietet dir ausreichend Spielraum. Du solltest deine Beiträge flexibel erhöhen oder senken können, Sonderzahlungen leisten oder den Vertrag vorübergehend pausieren, idealerweise ohne zusätzliche Kosten.

Auch innerhalb der Fondsauswahl sollte es flexibel zugehen: Der Wechsel von ETFs sollte mehrmals im Jahr kostenlos möglich sein. Ein automatisches Rebalancing sowie ein anwählbares Ablaufmanagement, also die Umschichtung in risikoärmere Anlagen zum Rentenbeginn, gehören bei guten Anbietern ebenfalls zum Standard.

7.4 ETF-Auswahl

Eine breite Auswahl an ETFs ermöglicht dir, dein Investment nach deinen Vorstellungen auszurichten. Die meisten Anbieter stellen dabei Standardindizes wie den MSCI World, MSCI Emerging Markets oder nachhaltige ESG ETFs zur Verfügung.

Auch wenn diese klassischen ETFs mittlerweile zum Standard gehören, gibt es bei dem ein oder anderen Anbieter immer noch überraschend teure ETFs oder eine sehr eingeschränkte Auswahl an Technologie-ETF. Wenn dir dies wichtig sein sollte, so ist auch darauf zu achten.

7.5 Finanzstärke und Transparenz des Anbieters

Ein Vertrag der über 20, 30, 40 oder mehr Jahre laufen soll, braucht einen verlässlichen Partner. Neben der Solvenzquote schauen wir auch auf die Unternehmensstruktur, die Servicequalität und wie verständlich und kundenfreundlich die Vertragsunterlagen gestaltet sind. Manche Versicherer bieten ein modernes Onlineportal und kommunizieren sehr transparent, andere lassen hier noch viel „Luft nach oben“ zu und bieten leider noch kein Onlineportal zur Dokumentenverwaltung an. Auch die Unternehmenshistorie kann eine Rolle spielen, zum Beispiel, wenn dir Stabilität des Versicherers und langfristiges Vertrauen besonders wichtig sind.

8. Fazit

Wenn auch du dich für eine ETF-Rentenversicherung interessierst und diese als zusätzlichen Stützpfeiler für deine Altersvorsorge abschließen möchtest, dann melde dich gerne bei uns.

Hinweis: Ein Vorwissen bzgl. Aktienmärkte oder ETFs ist für die Inanspruchnahme unserer Beratung nicht notwendig. Egal wie hoch dein Wissenstand ist, wichtig ist, dass du ins Handeln kommst und dich mit der Thematik der privaten Altersvorsorge auseinandersetzt.

Im Folgenden möchten wir dir unsere bedeutendsten Artikel zum Thema zur Verfügung stellen und verdeutlichen, wie wichtig eine unabhängige Beratung ist:

- Nettopolice vs. Bruttopolice - Eine ausführliche Schilderung der Vor- und Nachteile

- Unser finanzmathematisches Gutachten - Unabdingbar für deine Altersvorsorgeplanung

- Die unterschiedlichen Kostenarten einer Rentenversicherung

- Die trügerische Kalkulation der Effektivkosten

Diese Artikel helfen dir, fundierte Entscheidungen zu treffen und die bestmögliche Altersvorsorge zu planen.

Schreibe uns gerne eine Mail an Info@gn-finanzpartner.de oder nutze unser Kontaktformular. Wir beraten deutschlandweit und sind digital bestens aufgestellt. Deshalb macht es keinen Unterschied, ob du bei uns aus der Region kommst, oder aus einem ganz anderen Teil Deutschlands. Im Folgenden ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)