Dieser Beitrag thematisiert die private Altersvorsorge mit ETFs. Wir stellen dabei die Unterschiede eines ETF-Sparplans in einem freien Depot (ohne Versicherungsmantel) im Vergleich zu einer ETF-Rentenversicherung (ETF-Sparplan mit Versicherungsmantel) dar. Der Begriff ETF-Rentenversicherung ist im Grunde genommen nicht korrekt. Gemeint ist dabei eine fondsgebundene Rentenversicherung (auch Fondspolice genannt), welche in ETFs investiert. Der Vollständigkeit halber wollten wir gleich zu Beginn darauf aufmerksam machen.

Vorab: Viele unserer Interessenten stellen uns die Frage, ob ein ETF-Sparplan oder eine ETF-Rentenversicherung für die Altersvorsorge besser ist.

Diese Thematik beleuchten wir in diesem Beitrag recht umfangreich und zeigen auf, wo die Unterschiede liegen und welche Vor- und Nachteile ein ETF-Sparplan im Vergleich zu einer ETF-Rentenversicherung für die Altersvorsorge haben kann.

Wenn dir der Begriff ETF-Rentenversicherung nichts sagt, dann lies dir gerne unsere Erklärung dazu durch.

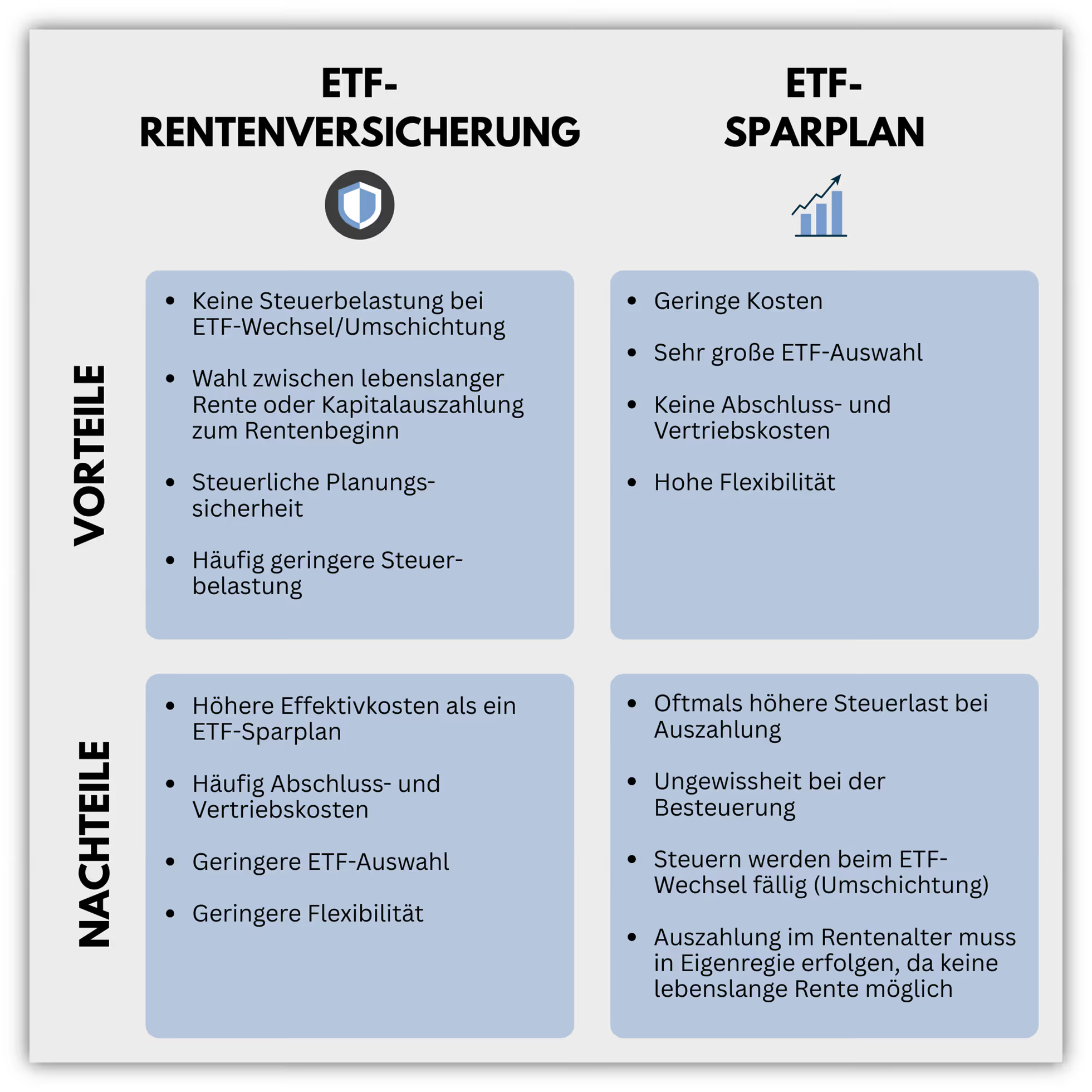

1. Kurzübersicht der Vor- und Nachteile

Unser Beitrag zielt darauf ab, einen Vergleich der beiden Varianten (ETF-Sparplan vs. ETF-Rentenversicherung) für die private Altersvorsorge darzustellen. Aus diesem Grund gehen wir davon aus, dass die monatlichen Einzahlungen in beiden Fällen bis zum Rentenalter vollzogen werden. Ein kurzfristiger Vermögensaufbau von z.B. 7-10 Jahren ist nicht Bestandteil dieser Betrachtung. Vorab erhältst du eine Übersicht der Vor- und Nachteile beider Varianten, bevor es in den detaillierten Vergleich geht.

Wie du aus der Übersicht entnehmen kannst, hat die ETF-Rentenversicherung, als auch der ETF-Sparplan seine Vor- und Nachteile. Damit du am Ende entscheiden kannst, welches für dich die geeignetere Form der Altersvorsorge ist, haben wir einen Vergleich mit Hilfe der folgenden Gesichtspunkte angestrebt.

Vergleichskategorien:

- Kosten

- Verfügbarkeit und Flexibilität

- Umschichtung

- Steuer

- Ablaufmanagement

Auf diese 5 Punkte gehen wir nun explizit ein. Dabei beleuchten wir für jeden einzelnen Punkt, die Vor- und die Nachteile, die sich aus einem ETF-Sparplan und einer ETF-Rentenversicherung ergeben. Jedes Kapitel der einzelne 5 Vergleichskategorien ist so aufgeteilt, dass wir zuerst die Vor- und Nachteile des ETF-Sparplans betrachten und im nächsten Schritt die Vor- und Nachteile der ETF-Rentenversicherung.

2. Vergleich - Kosten

2. 1. Kosten ETF-Sparplan

Ein ETF-Sparplan hat relativ geringe Kosten. Viele Banken erheben keine Kontoführungskosten und teilweise keine oder nur sehr geringe Gebühren für den Kauf/Verkauf eines ETFs über einen ETF-Sparplan. Lediglich die laufenden Gebühren des ETFs, welche ca. zwischen 0,2 % und 0,5 % liegen, werden jährlich von deinem investierten Gesamtkapital abgezogen.

Die Kosten für den Kauf oder den Verkauf von ETF Anteilen liegen in der Regel bei wenigen Euros pro Ausführung. Da du mit einem ETF-Sparplan keine Verpflichtungen mit einer Versicherung oder dergleichen eingehst, fallen auch keine Abschlusskosten oder Ähnliches an. Im Grunde genommen bist du dein eigener Verwalter, der sich um die Eröffnung eines Depots, über den Kauf/Verkauf, um Umschichtungen bis hin zur Verwaltung im Rentenalter und um dessen Geldanlage kümmert. Daraus ergeben sich unter anderem die niedrigen Effektivkosten dieser Form der Geldanlage. Du musst schlussendlich genügend Eigeninitiative entwickeln, um über die gesamte Laufzeit dein Depot im Blick zu behalten und dabei Änderungen selbst anzupassen.

2. 2. Kosten ETF-Rentenversicherung

Die Kosten einer ETF-Rentenversicherung sind in der Regel höher als die eines ETF-Sparplans. Das hängt damit zusammen, dass es sich nicht ausschließlich um einen ETF-Sparplan handelt, sondern dass ein sogenannter Versicherungsmantel den ETF-Sparplan umschließt. Da die Versicherung z.B. Kosten für die Verwaltung deines Vertrags und die Abdeckung des Langlebigkeitsrisikos (Auszahlung und Garantie der lebenslangen Rente) hat, sind die Kosten nicht ganz unbedeutsam. Dazu kommt, dass dir vor Rentenbeginn eine Art Ablaufmanagement angeboten wird und du mehrmals im Jahr ein ETF-Wechsel in Auftrag geben kannst. Dies ist alles mit einer Dienstleistung seitens der Versicherung verbunden, die natürlich irgendwie bezahlt werden muss.

Bei den meisten Altersvorsorgeverträgen sind neben den laufenden Kosten noch die sogenannten Abschluss- und Vertriebskosten inkludiert. Ein Teil dieser Kosten gehen als Courtage oder Provision an den Versicherungsvertrieb/ -vermittler. Intensiv haben wir uns den unterschiedlichen Kosten im Artikel "Kosten der fondgebundenen Rentenversicherung" gewidmet.

Anders sieht es bei den sogenannten Nettopolicen mit ETFs aus. Diese werden auch Nettotarife genannt und sind Rentenversicherungen ohne Abschlusskosten. Hierzu haben wir ebenfalls einen Beitrag verfasst. Hier geben wir dir Beispiele und zeigen die Vorteile und die Nachteile einer Nettopolice auf.

In dem Fall einer Nettopolice zahlt man seinem Berater/-in z.B. ein fest vereinbartes Honorar. Wenn dich das Thema Nettotarif in einer ETF-Versicherung interessiert, dann kannst du dich gerne bei uns über unser Kontaktformular melden. Speziell bei höheren monatlichen Anlagesummen ist eine Nettopolice von großem Vorteil.

Durch uns erhältst du eine unabhängige Beratung und die Möglichkeit, die Effektivkosten deiner Rentenversicherung erheblich zu minimieren. Auch Finanztipp weist daraufhin, dass eine ETF-Versicherung in Form eines Nettotarifs durchaus Sinn ergeben kann:

„Nettotarife bekommst Du beim Versicherungsmakler oder Versicherungsberater, der Dir den Vertrag gegen Honorar vermittelt.“

Doch bevor wir zu den weiteren Vor- und Nachteilen einer ETF-Rentenversicherung im Vergleich zum ETF-Sparplan übergehen, wollen wir dir anhand eines Beispiels verdeutlichen, wie die Kosten in einer ETF-Rentenversicherung aussehen können, welche nicht über einen Nettotarif ablaufen. Wie bereits beschrieben, fallen dabei die sogenannten Abschluss- und Vertriebskosten an. Ein zusätzliches Honorar fällt nicht an.

Wir zeigen dir drei unterschiedliche Angebote, um zu verdeutlichen, dass du bei der Wahl deiner ETF-Rentenversicherung in jedem Fall unbedingt auf die Vertragsbedingungen, speziell die Effektivkosten, schauen solltest. Denn diese entscheiden unter anderem darüber, wieviel Geld dir zum Rentenalter zur Verfügung steht. Die Unterschiede der einzelnen Anbieter sind zum Teil enorm.

Die erste ETF-Rentenversicherung ist ein Anbieter mit recht geringen Effektivkosten. Dabei haben wir den Tarif NÜRNBERGER Fondsgebundene Privatrente (NFX3200) gewählt. Es handelt sich hierbei nicht um einen Nettotarif. Einen Einblick in einen Nettotarif geben wir dir im weiteren Verlauf dieses Beitrags.

Hinweis: Wenn dich ein Testbericht zum Tarif NFX3200 der Nürnberger interessiert, dann lies dir gerne unseren Blog-Beitrag dazu durch.

Die Abschluss- und Vertriebskosten belaufen sich bei dem Vertrag auf insgesamt 771,00 €. Während der Vertragslaufzeit betragen die laufenden Kosten 36,00 € pro Jahr. Die Kosten bei einer ETF-Rentenversicherung mit Abschluss- und Vertriebskosten bemessen sich an der monatlichen Summe, die du investieren möchtest, multipliziert mit den Jahren, die du in die Rentenversicherung einsparen willst.

In diesem Beispiel haben wir lediglich mit 50 € Besparung im Monat gerechnet und einer Vertragslaufzeit von 41 Jahren. Wenn du statt 50 € im Monat eher 100 €, 200 € oder 300 € zurücklegen willst, steigen die Abschluss- und Vertriebskosten im gleichen Maße. Die meisten unserer Interessenten/-innen wählen eine anfängliche Besparung von 150 -400 € pro Monat.

Einfach gerechnet würden bei einer Besparung von 200 € im Monat Abschlusskosten von mehr als 3.000 € anfallen. Bei 400 € im Monat wären es mehr als 6.000 €.

Diese kosten entstehen bei einem Nettotarif nicht. Hier wird ein festes Honorar vereinbart und es fallen darüber hinaus nur noch geringe Verwaltungskosten an.

Doch wie werden die Abschluss- und Vertriebskosten beglichen?

In diesem Fall werden die 771,00 € an Abschluss- und Vertriebskosten nicht separat in Rechnung gestellt. Die Begleichung der Kosten geschieht über die monatlichen Beiträge in den ersten 5 Jahren der Vertragslaufzeit. Das heißt, dass in den ersten 5 Jahren nicht deine gesamten 50 € in die Anlage deiner Altersvorsorge fließen, sondern mit einem Teil der 50 € die Abschluss- und Vertriebskosten bezahlt werden.

Dies ist eines der größten Unterschiede zu einer Nettopolice einer Rentenversicherung. Bei einer Nettopolice fällt zu Beginn ein Honorar an, welches i.d.R. nicht über die Beiträge finanziert wird. Wann sich ein Nettopolice für dich lohnt, erfährst am Ende dieses Beitrags. Doch nun zu den weiteren Kostenpositionen der Rentenversicherung.

Des Weiteren fallen Verwaltungskosten in Höhe von 0,2 % des Vertragswertes an. Das bedeutet, dass bei 3.000 € Vertragswert ca. 6 € für das Jahr anfallen.

In Summe sind die Effektivkosten in diesem Beispiel, im Vergleich zu anderen Versicherungen, relativ niedrig. Bei einem höheren monatlichen Beitrag von z.B. 100 € sinken die Effektivkosten unter 0,80 %. Unserer Meinung nach lohnen sich ausschließlich ETF-Rentenversicherungen mit niedrigen Effektivkosten oder in Form von Nettotarifen. Doch wie bereits im obigen Teil beschrieben, haben die unterschiedlichen Rentenversicherungen auch unterschiedliche Kostenstrukturen.

Diese Kosten sind entscheidend für eine Wertentwicklung der Anlage.

Da sich unsere Kunden über die gesamte Bundesrepublik erstrecken, erhalten wir über diese sehr häufig auch Angebote von Rentenversicherungen, die wir auf den Prüfstand stellen sollen. Dabei fällt uns des Öfteren auf, dass die Effektivkosten deutlich höher sind als die oben angegebenen 0,83 %. Die Gründe dafür sind vielseitig. Einige Anbieter arbeiten nicht mit ETFs, sondern ausschließlich mit aktiv gemanagten Fonds, welche eine höhere Kostenstruktur aufweisen. Aus diesem Grund bekommen wir häufig die Frage gestellt:

"Ist eine fondsgebundene Rentenversicherung sinnvoll oder soll ich diese kündigen?"

Wir raten von voreiligen Entschlüssen ab und bieten unseren Interessenten an, die bestehende Versicherung zu prüfen. Dennoch staunen auch wir manchmal nicht schlecht, wie kostenintensiv manche Verträge gestaltet sind.

In den folgenden zwei Beispielen wird dies deutlich. Im ersten Auszug einer fondsgebundenen Rentenversicherung liegen die jährlichen Effektivkosten bei 3,21 %. Das sind im direkten Vergleich 2,38 % Unterschied und ein deutlicher Nachteil in Bezug auf die Rendite. Dabei sind die Parameter identisch (50 € pro Monat werden für 41 Jahre angespart).

Auch in unserem zweiten Beispiel sind die Effektivkosten weit über dem Durchschnitt.

Über mehrere Jahrzehnte machen diese Effektivkosten einen riesigen Unterschied. Je nach Höhe der monatlichen Ansparung können dir mehrere 10.000 € bis 100.000 € an Rendite verloren gehen. Das wohlgemerkt bei der gleichen Anlageklasse!

Doch lassen sich diese Kosten im direkten Vergleich mit einem ETF-Sparplan rechtfertigen? Auf diese Fragen gehen wir im weiteren Verlauf des Beitrags ein. Damit die gesamten Vor- und Nachteile deutlich werden, solltest du dir die kommenden Punkte in jedem Fall vergegenwärtigen.

3. Vergleich - Verfügbarkeit und Flexibilität

3. 1. Verfügbarkeit und Flexibilität - ETF-Sparplan

Das Geld, welches du über einen ETF-Sparplan (ohne Versicherungsmantel) investiert hast, kannst du recht einfach entnehmen. Dazu ist ein Verkauf deiner Anteile notwendig. Beim Verkauf deiner ETF Anteile wird der Wert deiner Anteile (Kaufkurs inkl. der Kursgewinne) über eine Börse verkauft. Am Computer sind das 3-4 Klicks. Dabei kannst du entscheiden, ob du alle deine Anteile verkaufen willst, oder ob du nur eine bestimmte Anzahl an ETFs verkaufen willst.

Wenn du bei deiner Bank ein Verrechnungskonto hast, dann wird nach dem Verkauf der Anteile das Geld dort erscheinen. In vielen Fällen kannst du auch selbst angeben, ob du das Geld auch direkt auf dein Girokonto überwiesen haben willst. Je nach Anbieter dauert es ca. 0 - 2 Tage, bis das Geld auf deinem Konto erscheint. Somit kannst du dein Geld aus einem ETF recht simpel und flexibel entnehmen.

Hinweis: Wenn du deine ETFs mit Gewinn verkaufst, dann fallen zusätzlich Steuern für den Anteil der Gewinne an. Im weiteren Verlauf des Beitrags erfährst du, welche Vor- und Nachteile dies mit sich bringt.

Die Flexibilität bei einem ETF-Sparplan ohne Versicherungsmantel ist somit sehr hoch. Das betrifft auch die ETF Auswahl der Depotbanken. Hier gibt es mehrere 100-1.000 unterschiedliche ETFs von unterschiedlichen Anbietern, welche du besparen kannst. Das macht zwar die Entscheidung oft nicht leichter – eine sehr große Auswahl hast du aber in jedem Fall.

3. 2. Verfügbarkeit und Flexibilität - ETF-Rentenversicherung

Eine ETF-Rentenversicherung ist etwas unflexibler als ein ETF-Sparplan. Das liegt unter anderem daran, dass die Versicherung den ETF-Sparplan in einem Versicherungsmantel eingeschlossen hat. Da die Versicherung im Vorfeld mit Beiträgen kalkuliert, die du jeden Monat investierst, verspricht diese dir zum Rentenbeginn auch die Option einer lebenslangen monatlichen Rente.

Hinweis: du kannst dich zum Rentenbeginn auch für die Auszahlung des gesamten Kapitals auf einen "Schlag" oder in Teilschritten entscheiden. Eine lebenslange Verrentung ist keine Pflicht.

Im folgenden Beispiel wird deutlich, wie hoch die Kosten bei einer Entnahme vor dem Rentenbeginn sein können.

Wenn du vorhast, z.B. 2.500 € zu entnehmen, dann würde dich die Entnahme 25 € kosten. Das ist zwar nicht super viel Geld, aber wir raten davon ab, Geld aus deiner ETF-Rentenversicherung zu entnehmen, denn die Beiträge und die Kostenstruktur (Abschluss- und Vertriebskosten) werden, anders als bei einer Nettopolice, an den Beiträgen bemessen. Entnimmst du Geld oder reduzierst den Beitrag nach ein paar Jahren, erhältst du den Teil der Abschluss- und Vertriebskosten nicht zurück. Im Idealfall sollte eine ETF-Rentenversicherung bis zum Rentenbeginn angespart werden.

Für ständige Entnahmen oder einen mittelfristige Anlagehorizont eignet sich diese Form der Anlage nicht!

Etwas anders sieht es bei einer ETF-Rentenversicherung im Bereich der Nettotarife aus. Hier werden Entnahmen auch kostenfrei angeboten.

Wie du im folgenden Abschnitt siehst, kannst du bei diesem Nettotarif-Anbieter einmal monatlich kostenlos Kapital entnehmen. Im direkten Vergleich mit einem ETF-Sparplan dauert die Auszahlung des Geldes jedoch länger. Dies ist wie folgt in den Bedingungen der Nettopolicen geregelt:

"Die Auszahlung erfolgt frühestens zum Monatsersten nach Zugang Ihrer Mitteilung."

Daher können mehrere Tage oder sogar 3-4 Wochen vergehen, bis du dein Geld auf dem Konto hast. Die Voraussetzung für eine Entnahme ist, dass du mindestens 250 € entnimmst und das Fondsvermögen mindestens 1.500 € ausmacht.

Die Flexibilität bei einer ETF-Rentenversicherung ist geringer als bei einem ETF-Sparplan. Auch die Auswahl der ETF Anbieter ist geringer als in einem Depot ohne Versicherungsmantel. In der Regel werden bei guten Versicherungen schon mehrere (50-200) ETFs unterschiedlicher Anlagekriterien angeboten.

4. Vergleich - Umschichtung

4. 1. Umschichtung - ETF-Sparplan

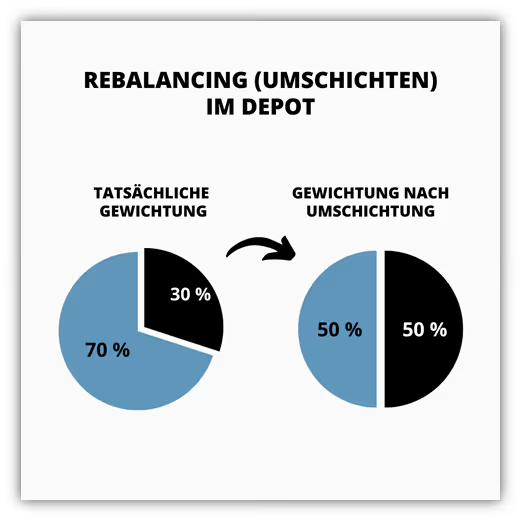

Durch die Portfolio Umschichtung, oder auch Rebalancing genannt, kannst du dein Portfolio wieder auf deine ursprüngliche Gewichtung zurückbringen. Doch was bedeutet Rebalancing in Kombination mit einem ETF? Wenn du nur einen ETF besparst, dann spielt das Thema für dich keine Rolle.

Die meisten Anleger, die sich über Jahrzehnte ein Depot aufbauen wollen, streben eine breite Streuung, sprich Diversifikation, an. Aus diesem Grund besparen sie nicht nur einen, sondern mehrere ETFs, die sich z.B. durch unterschiedliche Branchen, Regionen oder Anlagekriterien (z.B. Nachhaltigkeit) unterscheiden. Zu Beginn legen viele Anleger eine Gewichtung der ETFs fest. Das geschieht in den meisten Fällen durch eine prozentuale Verteilung. Beispielsweise kann man sich für einen ETF, welcher in den USA investiert, entscheiden, einen, der die Aktienmärkte Europas abdeckt und einen, welcher den asiatischen Raum bedient.

Dabei kann man die Gewichtung der einzelnen ETFs auf 60 % (USA), 30 % (Europa) und 10 % (Asien) verteilen. Wenn du diese 3 ETFs besparst, dann kann es sein, dass sich ein ETF besser entwickelt als ein anderer. Durch das Rebalancen oder Umschichten kannst du deine festgelegte Gewichtung wiederherstellen. Hierbei werden die Positionen, die stark an Wert gewonnen haben, anteilig verkauft und Positionen, die an Wert verloren haben, hinzugekauft.

Im folgenden Schaubild wird dies Vorgehen deutlich. Die tatsächliche Gewichtung des Depots wird wieder auf die ursprüngliche Gewichtung gebracht (Gewichtung nach Umschichtung).

Dieses Vorgehen führen viel Anleger, die ihr Depot eigenständig verwalten und keine ETF-Rentenversicherung besparen, alle paar Jahre durch. In dem Moment, in dem die gut gelaufenen Anteile verkauft werden, fallen auf den Teil der Gewinne jedoch wieder Steuern an. (Kapitalertragssteuer inkl. Soli beträgt 26,375 %)

Die Steuerlast sorgt dafür, dass der Zinseszinseffekt gehemmt wird und weniger Kapital zum Investieren vorhanden ist.

4. 2. Umschichtung - ETF-Rentenversicherung

Beim Umschichten in einer ETF-Rentenversicherung fallen, im Gegensatz zum Investment in über ETF-Sparplan ohne Versicherungsmantel, keine Steuern auf die Gewinne an. Auch wenn du dich entschließt, einen ETF im Laufe der Zeit zu wechseln, sorgt dies nicht für einen Steuerabzug im Versicherungsmantel.

Hierzu ein Beispiel: Eine unserer Kundinnen hat bereits seit ein paar Jahren eine ETF-Rentenversicherung und bespart gleichzeitig einen ETF über einen Sparplan in einem Depot. Da sie bereits relativ hohe Summen investiert hat, ist ihr Depot auf zwei Werte aufgeteilt. Das Gleiche hat sie auch bei der ETF-Rentenversicherung getan.

Nun, einige Jahre nach ihrer Investition, will sie gerne etwas nachhaltiger investieren und hat sich einen ETF ausgesucht, der ihren nachhaltigen Anlagekriterien entspricht. Der ETF im Sparplan hat sich bisher sehr gut entwickelt und einige Gewinne erzielt. Nun wird sie diesen verkaufen und in den neuen, nachhaltigen ETF umschichten. Dabei fallen auf die 12.000 € Kursgewinne ca. 2.200 € Steuern an (Freistellungsauftrag ist bereits ausgeschöpft). Die Minderung der Steuerlast sorgt dafür, dass sie nun mit weniger Geld in den neuen ETF investieren kann. Mehr zum Thema der Steuer bei ETFs findest du im weiteren Verlauf des Beitrags.

Bei der ETF-Rentenversicherung hingegen fallen keine Steuern bei einem ETF Wechsel an. Hier zeigt sich ein Vorteil des Versicherungsmantels.

Nun kann man argumentieren, dass man seinen ETF einfach über 30 Jahre hält und nie umschichtet.

Doch was passiert bei einer (ETF-) Fondsschließung?

Wird ein ETF geschlossen, geht dein eingesetztes Kapital inklusive der Kursgewinne nicht verloren. Die Gesellschaften, die die ETFs herausgeben, kündigen in der Regel eine Schließung rechtzeitig an. Du hast also genügend Zeit, dein Kapital in einen anderen ETF zu investieren. Doch dafür ist wiederum ein Verkauf der Anteile notwendig. Dadurch werden die erzielten Kursgewinne wieder steuerpflichtig.

Eine Fondsschließung muss aber nicht unbedingt passieren. Die Gesellschaften streben in vielen Fällen eine sogenannte Verschmelzung der ETFs an. Dabei wird das Vermögen eines ETFs in einen anderen ETF umgeschichtet. In diesem Fall fällt keine Steuer an. Dadurch können sich aber die Anlagekriterien und die Kostenstruktur des ETFs ändern. Wenn diese nicht mit deinen Kriterien übereinstimmen, dann ist dies wiederum ein Nachteil.

Dies ist bei einer ETF-Rentenversicherung alles kein Problem, denn wie bereits oben beschrieben, sind die Umschichtungen von ETF Anteilen steuerfrei.

5. Vergleich - Steuern

5. 1. Steuer - Wie werden ETFs bei Auszahlung im freien Depot besteuert?

Wer seine ETF-Anteile nicht in einer ETF-Rentenversicherung hat, sondern in einem freien Depot und die entweder wechseln oder verkaufen will, der muss sich mit der Frage beschäftigen:

Wie funktioniert die Auszahlung bei einem ETF? Und wann muss ich Steuern zahlen?

In diesem Beitrag gehen wir davon aus, dass die ETF-Anteile erst zum Rentenbeginn oder kurz vorher verkauft werden sollen. Und nun wird es ein wenig kompliziert, jedoch sehr wichtig für deine zukünftige Entscheidung.

Seit 2009 fallen auf die Kursgewinne, die du während deiner Haltedauer der ETFs erzielt hast, die Abgeltungssteuer an. Für dich als Anleger bedeutet dies, dass du 25 % plus Solidaritätszuschlag (insgesamt 26,375 %) und ggf. Kirchensteuer auf deine Erträge, Zinsen und realisierten Kursgewinne zahlen musst. In unseren Beispielen rechnen wir ohne die Kirchensteuer.

Dabei ist zu beachten, dass bei ETFs seit 2018 nur 70 % der Erträge besteuert werden müssen. Man spricht von einer Teilfreistellung von 30 %.

Dazu kommt, dass ETFs während der Haltedauer mit der sogenannten Vorabpauschale besteuert werden. Die dadurch beglichenen Steuern werden dann bei einem Verkauf gegengerechnet, sodass keine doppelte Besteuerung stattfindet. Die Steuerlast auf die Vorabpauschale mindert den Zinseszinseffekt in einem ETF-Sparplan leicht. Wie hoch die Vorabpauschale ist, richtet sich unter anderem am sogenannten Basiszins und der Kursentwicklung deiner Anlage in diesem Jahr. Steigt der Basiszins im Laufe der Jahre, so nimmt auch die mögliche Steuerlast zu.

Da diese Werte nicht feststehen und eine Kalkulation dahingehend schwer darstellbar ist, findet die Vorabpauschale bei unserer Kalkulation keine Betrachtung.

Wenn du relativ niedrige Summen investiert hast und der Basiszins ebenfalls gering ist, dann kannst du mit dem Freistellungsauftrag von aktuell 1.000 € als Single diesen Nachteil für mehrere Jahre umgehen. In diesem Beitrag gehen wir nicht detailliert auf die Vorabpauschale ein.

Im Folgenden mal ein Beispiel, welches nicht unbedingt praxistauglich ist, aber das Thema der Besteuerung grob klarstellt.

Wenn du deinen ETF über mehrere Jahrzehnte besparst und du nun deine ETF-Anteile vor dem Rentenbeginn verkaufen willst, da du dir das Geld auszahlen willst, dann werden 70 % der Gewinne mit der Kapitalertragssteuer besteuert. Hinzu kommt, dass jeder Person in Deutschland pro Jahr einen sogenannten Freibetrag von 1.000 € hat. Das bedeutet, dass du erst die Kursgewinne über 1.000 € besteuern musst.

Wenn du ein Depotwert von 500.000 € hast und davon sind 350.000 € Kursgewinne, so fallen bei einem Verkauf 70 % der Gewinne unter die Besteuerung. Das würde wie folgt aussehen: (350.000 € * 70 %) * 26,375 % Kapitalertragssteuer, abzüglich des Freibetrags von 1.000 €.

Das ergibt eine Steuerlast von 64.000 € (gerundet), die deinen Erlös schmälert. Deine eingezahlten Beiträge (150.000 €) unterliegen nicht der Steuer. Somit bleiben von deinen 500.000 € noch ca. 436.000 € übrig (die Vorabpauschale haben wir bei diesem Beispiel nicht berücksichtigt).

Diese Gewinne treten aber nur unter der Annahme ein, dass du deinen ETF in der gesamten Zeit niemals umschichtest, verkaufst oder gegen einen anderen ETF tauschst, deinen ETF nie von einer Fondsschließung betroffen ist und es keine Änderungen in der Besteuerung der ETF Anteile gibt.

Wie du bereits merkst, sind das viele Voraussetzungen, die bis zum Rentenbeginn vorherrschen müssen.

Die Wahrscheinlichkeit, dass dir dies für die gesamte Laufzeit (z.B. 30 oder 40 Jahre lang) gelingt, ist unserer Meinung und Erfahrung nach recht gering. Bereits beim Rebalancen oder beim Umschichten in einen anderen ETF fallen unter Umständen hohe Beträge an Steuern an, die den Zinseszinseffekt stark beeinflussen können und somit das Endkapital stark verringern.

Diese Unsicherheiten und "Nachteile" eines ETFs in einem Depot ohne Versicherungsmantel kommen bei einer ETF-Rentenversicherung nicht zum Tragen.

5. 2. Steuer - Wie wird eine ETF-Rentenversicherung bei Auszahlung besteuert?

Da du bei einer ETF-Rentenversicherung zum Rentenbeginn zwischen einer lebenslangen Rente und einer Kapitalauszahlung (auch in Teilschritten möglich) entscheiden kannst, werden für diese beiden Varianten auch unterschiedliche Besteuerungen zugrunde gelegt. Bei einer Kapitalauszahlung wird unter bestimmten Voraussetzungen das Kapital mit dem Halbeinkünfteverfahren besteuert.

Entscheidest du dich für die monatlichen Rente bis zum Lebensende, unterliegen die Renten der Ertragsanteilbesteuerung. Aus diesem Grund schauen wir uns die jeweilige steuerliche Betrachtung separat an.

5. 2. 1. Besteuerung Halbeinkünfteverfahren

Während der Laufzeit fällt bei einer ETF-Rentenversicherung keine Besteuerung an. Diesen Vorteil gegenüber eines ETFs ohne Versicherungsmantel nennt man Steuerstundungseffekt. Bei einem ETF Depot, ohne Versicherungsmantel, sieht dies anders aus. Während der Haltedauer deiner ETF-Anteile greift die sogenannte Vorabpauschale. Dies haben wir im obigen Kapitel bereits beschrieben.

Durch den Wegfall der Vorabpauschale kann sich das Kapital während der Ansparzeit etwas besser entwickeln. Solange das Kapital nicht entnommen wird, fallen keine Steuern an. Dies gilt auch beim Umschichten von einem ETF in einen anderen oder beim sogenannten Rebalancen. Da wir in diesem Beitrag das Szenario der Altersvorsorge skizzieren wollen, stellt sich auch hier die Frage, wie eine ETF-Rentenversicherung bei Auszahlung besteuert wird. Wir gehen ähnlich wie beim ETF-Sparplan im ersten Schritt davon aus, dass das gesamte Kapital entnommen werden soll.

Wenn der Vertrag der ETF-Rentenversicherung bereits 12 Jahre läuft und du mindestens 62 Jahre alt bist, dann gilt das sogenannte Halbeinkünfteverfahren. Willst du das Kapital aus deiner ETF-Rentenversicherung nehmen und hast die obigen Voraussetzungen nicht erfüllt, dann fällt, wie bei einem ETF im Depot ohne Versicherungsmantel die Kapitalertragsteuer an.

Doch zurück zum Halbeinkünfteverfahren: Die Grundlage der Besteuerung ist die Hälfte der Erträge bzw. Kursgewinne, abzüglich 15 % Teilfreistellung. Bleiben wir bei unserem Beispiel, dann sieht dies wie folgt aus:

Du hast in deiner ETF-Rentenversicherung ein Kapital von 500.000 €, wovon 350.000 € Kursgewinne sind. Beim Halbeinkünfteverfahren wird die Hälfte der Kursgewinne zur Besteuerung herangezogen.

Somit sind von den 350.000 € nur 175.000 € zu versteuern. Von den 175.000 € dann auch nur 85 %, da eine Teilfreistellung von 15% vorliegt. (350.000 € /2) * 85 % = 148.750 €. Dieser Wert wird dann mit deinem persönlichen Steuersatz besteuert.

Bei einem sehr sehr hohen Steuersatz von 42 % wäre dies eine Steuerlast von 62.500 €. Somit bleiben 437.500 € an zu investierendem Kapitel übrig. Hast du im Rentenalter eine niedrigere Steuerlast oder teilst deine Auszahlungen auf mehrere Jahre auf, so kannst du noch deutlich! mehr aus deiner ETF-Rentenversicherung entnehmen. Durch die Auszahlung in Teilschritten kannst du die ETF-Rentenversicherung noch deutlich steuerbegünstigter gestalten.

Ausführlich haben wir uns dem steuerlichen Thema im Beitrag "Halbeinkünfteverfahren bei Kapitalauszahlung" gewidmet.

5. 2. 2. Besteuerung bei lebenslanger Rente

Neben der Kapitalauszahlung kannst du dich auch für die lebenslange Rentenzahlung aus deiner ETF-Rentenversicherung entscheiden. Wie die Rentenhöhe genau kalkuliert wird, hängt von unterschiedlichen Faktoren ab, auf die wir im Artikel "Ertragsanteil Besteuerung einer ETF-Rentenversicherung" eingegangen sind.

Hier soll lediglich die Systematik der Besteuerung thematisiert werden.

Für viele ist die Auswahl der beiden Möglichkeit einer ETF-Rentenversicherung sehr interessant, denn man muss erst kurz vor dem Rentenalter eine Entscheidung treffen.

Manche Versicherungen bieten auch eine Kombination der beiden Formen an. Das bedeutet, dass du dir einen Teil des Kapitals zu Beginn auszahlen lassen kannst und du den Rest als lebenslange Rente erhältst.

Der Vorteil der lebenslangen Rente ist der, dass du dich nicht um einen sogenannten Entnahmeplan kümmern und du dir dein Geld selbst einteilen musst. Ein Entnahmeplan bedeutet, dass du dir dein Kapital aus deinem Depot im Rentenalter monatlich auszahlst. Dabei musst du jeden Monat einen gewissen Wert deiner ETF Anteile veräußern. Die Rente aus einer ETF-Rentenversicherung wird mit dem sogenannten Ertragsanteil besteuert. Die Höhe des Ertragsanteiles hängt von deinem Alter ab, an dem du das erste Mal die Rente beziehst.

Wenn du beispielsweis mit 67 Jahren in Rente gehst, dann beträgt dein Ertragsanteil 17 %. Das bedeutet aber nicht, dass du deine Rente mit 17 % besteuern musst.

Lediglich der Anteil, welcher sich aus dem Ertragsanteil ergibt, wird mit deinem persönlichen Steuersatz im Rentenalter besteuert.

Hierzu ein Beispiel: Bei einer monatlichen Rentenzahlung von 1.000 € und einem Ertragsanteil von 17 % und einem beispielhaften persönlichen Steuersatz im Rentenalter von 3 % werden 51 € Einkommensteuer auf deine Rente fällig (1.000 €*17 %*30 %=51 €).

Die Besteuerung über den Ertragsanteil findet beim ETF-Sparplan ohne Versicherungsmantel keine Gültigkeit. Hier werden die anteiligen Erträge mit 26,375 % (25 % Kapitalertragssteuer plus Soli) besteuert.

Was ein weiterer Vorteil einer ETF-Rentenversicherung sein kann, ist die gewisse steuerliche Planbarkeit. Wenn du eine Rentenversicherung abschließt, dann haben diese Parameter und steuerlichen Vorteile für die gesamte Vertragslaufzeit Gültigkeit. Anders sieht es bei einem ETF-Sparplan ohne Versicherungsmantel aus. Hier kann sich beispielsweise die Steuerlast erhöhen (Kursgewinne können beispielsweise zukünftig nicht nur mit 26,375 % Abgeltungssteuer inkl. Soli., sondern mit deinem persönlichen Steuersatz besteuert werden.) Das hängt immer von der jeweilig geltenden Besteuerung ab. Somit hat eine ETF-Rentenversicherung den Faktor Planbarkeit auf ihrer Seite.

Wie gesagt, ausführlich sind wir im Artikel "Besteuerung bei lebenslanger Rente" auf dieses Thema eingegangen. Wenn du dich für eine lebenslange Rente interessierst, dann lies dir unbedingt unseren Beitrag zum Thema "Rentenfaktor" durch - hier erfährst du, wie deine spätere lebenslange Rente berechnet wird.

6. Vergleich - Ablaufmanagement

6. 1. Ablaufmanagement - ETF-Sparplan

Mit dem Ablaufmanagement meint man die Investitionsphase vor dem Rentenalter. In diesem Abschnitt muss du dich in die Lage deines Rentnerdaseins bzw. ein paar Jahre davor versetzen:

Du bist gerade 58 Jahre geworden und planst in 7 Jahren in Rente zu gehen. Die letzten 30 Jahre hast du eigenständig dein Depot aufgebaut und verwaltet. Nun fängst du an darüber nachzudenken, wie du in den letzten 7 Jahre dein Geld anlegen möchtest.

Der größte Nachteil wäre für dich ein sogenannter Börsen-Crash. Das könnte dein investiertes Vermögen stark betreffen, denn du hast bis jetzt hoffentlich viel Kapital aufgebaut. Da du noch zu 100 % in einen Aktien ETF investiert hast, überlegst du, dein Risiko etwas zu minimieren und dein Depot aufzuteilen und z.B. im ersten Schritt 20 % deiner ETF-Anteile umzuschichten.

Du willst jetzt schon einen Teil davon in "sichere Anlagen" packen, die zwar weniger Rendite erwirtschaften, wodurch du aber bei einem Crash an der Börse eher weich fallen würdest. Wenn du dir den Beitrag bis hierhin durchgelesen hast, dann weißt du, dass in diesem Moment der Umschichtung Steuern auf deine erzielten Gewinne anfallen. Diese mindern dein anzulegendes Kapital, wodurch du weniger Geld in die sicheren Anlagen investieren kannst.

Wenn du dann nach weiteren zwei Jahren wieder 20 % deiner ETFs in sichere Anlagen investierst, fallen auch dann wieder Steuern an. So geht es weiter, bis du bei Rentenbeginn nur noch einen geringen Teil in ETFs hast, welche in Aktien investieren.

Du managest sozusagen den Ablauf deines Depots selbst und bist für dein "Risiko" zuständig.

Je eher du dieses Ablaufmanagement vornimmst und je mehr du von deinen ETF Anteilen vorzeitig umschichtest, umso schneller fallen Steuern an. Dieses Vorgehen konterkariert deinen Zinseszinseffekt zum Teil enorm. Von den meisten unserer Kunden wissen wir, dass diese sich ein solches eigenständiges Management ihrer Altersvorsorge nicht zutrauen und/oder ihnen die Zeit dafür fehlen würde. Das ist auch verständlich, denn wenn du über lange Zeit eine hohe Sparquote hattest, dann kommen unter Umständen auch mehrere 100.000 € an Depotwert zusammen. Hier einen kühlen Kopf zu bewahren und rational zu handeln, bedarf eines hohen Maßes an Selbstdisziplin, Planbarkeit und vor allem Expertise.

6. 2. Ablaufmanagement - ETF-Rentenversicherung

Hier sieht das Vorgehen etwas anders aus. Du kannst selbst entscheiden, ob die Versicherung zu bestimmten Zeitpunkten ein solches Ablaufmanagement vornimmt, oder ob du die Versicherung in jedem Einzelfall für eine Umschichtung beauftragst.

Die meisten Versicherungen bieten ein kostenloses Ablaufmanagement an. Dies ist für einen Großteil unserer Interessenten eine sehr gute Option, wenn man sich vor dem Rentenalter nicht eigenständig mit dem Umschichten beschäftigen möchte. Ein noch größerer Vorteil einer ETF-Rentenversicherung ist aber der, dass beim Umschichten oder beim Ablaufmanagement keine Steuer anfallen.

Das bedeutet, dass du bereits 7 Jahre vor deinem Renteneintritt einen Teil deiner ETFs umschichten kannst und dein Kapital in voller Höhe investiert bleibt. Somit kann sich der Zinseszinseffekt in den letzten Jahren noch besser entwickeln. Dies ist eine der größten Stärken der ETF-Rentenversicherungen.

Speziell das Thema der eigenständigen Verwaltung des eigenen Depots bis zur Rente und darüber hinaus sorgt bei den meisten unserer Interessenten für gewisse Selbstzweifel. Aus diesem Grund verwundert es auch nicht, dass wir auch von Bankern, Versicherungsvertretern und Kundenberatern im Investmentbereich Anfragen bzgl. ETF-Rentenversicherungen erhalten und diese zu unseren Kunden zählen dürfen.

Gerade bei dieser Klientel könnte man vermuten, dass sie doch ihr Geld bis ins hohe Alter selbst verwalten könnten und gar keine Versicherung benötigen.

In den meisten Fällen sieht deren Strategie so aus, dass ein Teil des Geldes in einem Aktien- oder ETF-Sparplan eigenständig verwaltet wird und ein anderer Teil über eine Versicherung verwaltet wird. So streut man die Risiken etwas und genießt die Vorteile beider Varianten.

7. Woher kommt dein Geld für die Besparung

Bevor wir auf das Fazit eingehen, solltest du dir zum Ende noch über einen ganz wichtigen Punkt Gedanken machen, welcher im Zuge der Diskussionen zwischen ETF-Sparplan oder ETF-Rentenversicherung oftmals untergeht. Die meisten Menschen besparen eine ETF-Rentenversicherung oder einen Sparplan aus dem Grund später einmal eine gute Rente zu erhalten oder etwas eher in Rente gehen zu können. Dabei werden Szenarien für die kommenden 20, 30 oder 40 Jahre skizziert und mit möglichen Prozentwerten hochgerechnet, die der Aktienmarkt im historischen Durchschnitt erzielt hat. Auch wir stellen derartige Kalkulationen auf, denn gute Planung motiviert "dranzubleiben" (beim Thema Altersvorsorge ein ganz wichtiges Attribut).

Die Frage die bei manchen jedoch hintenangestellt wird ist die, wie das Geld für die Besparung der Verträge oder Sparpläne generiert wird. Vermutlich, wie bei einem Großteil der Menschen, aus deinem Arbeitseinkommen.

Im Grund kann man sagen, dass das Arbeitseinkommen das Fundament der meisten finanziellen Pläne und Kalkulationen ist. Solltest du berufsunfähig werden, so bricht womöglich dein Einkommen weg und somit auch deine Zahlungen für deine private Altersvorsorge. Deshalb solltest du in jedem Fall den Schutz der Arbeitskraftabsicherung in Form einer Berufsunfähigkeitsversicherung besitzen.

Solltest du bereits eine Berufsunfähigkeitsversicherung haben, dann hoffentlich auch in angemessener Höhe. Im Beitrag "Wie hoch sollte die BU-Rente sein", sind wir auf das Thema eingegangen und haben aufgezeigt, wie hoch die tatsächlichen Aufwendungen der Altersvorsorge im Falle einer Berufsunfähigkeit sind. Melde dich gerne über unser Kontaktformular bei uns, wenn du noch keine entsprechende Berufsunfähigkeitsversicherung hast oder wenn du deine bestehende BU gerne überprüfen lassen möchtest.

8. Fazit - ETF-Rentenversicherung oder ETF-Sparplan?

Was ist denn nun besser für die Altersvorsorge, eine ETF-Rentenversicherung oder ein ETF-Sparplan? Ein direkter Vergleich der beiden Varianten, welche die bessere ist, ist unserer Meinung nach nicht möglich. Es gibt hierbei zu viele Punkte, die je nach Situation zu individuell sind und somit nicht in einer einheitlichen Berechnung ausreichende Betrachtung finden.

Wenn du die folgenden Fragen klar beantworten könntest, dann wäre eine Kalkulation sicherlich darstellbar.

- Wie oft möchte oder muss ich meine ETFs umschichten? Jedes Jahr, jedes 3. oder 5. Jahr?

- Bleibt mein ausgewählter ETF für die nächsten 30 Jahre bestehen und wird nicht aufgelöst?

- Bleibt die Besteuerung der Gewinne aus ETFs auch in den kommenden 30 Jahren gleich?

- Wie und wann beginne ich mit dem Umschichten meines Depots vor dem Rentenalter?

- Wie hoch wird mein Steuersatz im Rentenalter sein?

Diese Fragen kann man jedoch nicht so einfach beantworten. Die unterschiedlichen Änderungen und Konstellationen, die sich aus dem Umschichten, den Kosten für die ETFs bzw. Versicherungen ergeben, die Ungewissheit, ob ein ETF geschlossen wird und das Kapital ausgezahlt wird, oder ob die steuerliche Behandlung der ETF Anteile in der Zukunft so bestehen bleibt, sind nur ein paar Punkte, die eine direkte Betrachtung der beiden Anlagemöglichkeiten sehr schwierig darstellbar machen. Die Antworten auf diese Fragen gibt es heute noch nicht, daher ist ein direkter Vergleich nur schwer möglich.

Was aber möglich ist, ist das Risiko der Ungewissheit aufzuteilen.

Was spricht dagegen, eine ETF-Rentenversicherung und einen ETF-Sparplan gleichzeitig zu besparen? Unserer Meinung nach nichts!

So kannst du die Vor- und Nachteile der beiden Welten verbinden. Für einen besseren Überblick zeigen wir dir im Folgenden erneut die Liste der Vor- und Nachteile beider Welten. So hast du einen besseren Überblick bei deiner Entscheidungsfindung.

Wichtig: Wie wir bereits erläutert haben, sind unserer Meinung nach ausschließlich ETF-Rentenversicherungen mit niedrigen Effektivkosten oder in Form von Nettotarifen für die Altersvorsorge geeignet. Schlussendlich sind die Kosten entscheidend für die Wertentwicklung deiner Anlage.

Die Vielzahl unserer Interessenten entscheidet sich für beide Wege der Geldanlage - sprich ein Teil des Geldes soll langfristig für die Altersvorsorge in eine ETF-Rentenversicherung fließen, der andere Teil mittel- bis langfristig in einen ETF-Sparplan. Falls das Kapital aus deinem ETF-Sparplan dann auch bis zu deinem Rentenalter angespart und nicht vorzeitig aufgelöst wird, dann hast du auch dieses Geld noch zur Verfügung.

Eine ETF-Rentenversicherung sollte unserer Meinung nur dann abgeschlossen werden, wenn diese dem Zweck der Altersvorsorge dient. Willst du ausschließlich mittel- bis langfristigen Vermögensaufbau betreiben, dann eignet sich eine Rentenversicherung nicht für dich. Für diesen Zweck scheint ein ETF-Sparplan die geeignetere Alternative zu sein.

Wenn du dich schon immer um deine private Altersvorsorge kümmern wolltest, dann ist jetzt der richtige Zeitpunkt.

Du wohnst in einem anderen Teil Deutschlands? Egal, in welchem Teil du dich befindest, wir beraten unsere Kunden und Kundinnen digital und deutschlandweit!

Schreibe uns dein Anliegen per Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Hier zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)