Das Thema Steuern begleitet einen das gesamte Leben. Und ja, die Steuer macht auch vor der privaten Rentenversicherung keinen Halt. Wie hoch wird die private Rentenversicherung besteuert und wie viel bleibt von der Rente tatsächlich netto übrig? Diese und andere Fragen sind für eine Planung der Altersvorsorge von großer Bedeutung.

Bei der Beantwortung dieser Fragen muss jedoch zuallererst zwischen den verschiedenen Rentenformen unterschieden werden: die gesetzliche Rente wird beispielsweise anders besteuert als eine private Rentenversicherung. Hinzu kommt, dass je nach Ausbezahlung der Rente (Auszahlung des gesamten Kapitals zum Rentenbeginn im Vergleich zu monatlichen Zahlungen der Rente bis zum Lebensende) eine andere Besteuerung herangezogen wird.

In diesem Beitrag thematisieren wir ausschließlich die Besteuerung einer lebenslangen monatlichen Rentenzahlung einer privaten Rentenversicherung. Das kann beispielweise eine fondsgebundene Rentenversicherung (ETF-Rentenversicherung) sein.

Solltest du im Gegensatz zur Besteuerung der lebenslangen Rentenzahlung Interesse an der Besteuerung der Kapitalauszahlung haben, dann lies dir gerne unseren Beitrag zum Thema Halbeinkünfteverfahren durch.

1. Besteuerung der privaten Rentenversicherung - Der Ertragsanteil

Bei der Zahlung einer lebenslangen Rente aus deiner privaten Rentenversicherung wird zur Bemessung der Steuerlast der sogenannte Ertragsanteil erfasst. Diese Form der Besteuerung wird auch Ertragsanteilbesteuerung genannt. Die sogenannte Ertragsanteilsbesteuerung ist im Einkommensteuergesetz (EStG) § 22 festgehalten. Je nachdem, ab welchem Alter du deine lebenslange monatliche Rente aus deiner privaten Rentenversicherung beziehen möchtest, wird eine prozentuale Berechnung der Steuerlast herangezogen. Klingt etwas kompliziert, doch wir haben im weiteren Verlauf auch noch eine Beispielrechnung für dich.

Wichtig: "Bei der Besteuerung des Ertragsanteil entscheidet dein Alter beim Erhalt der ersten Auszahlung aus deiner Rente darüber, wie hoch der Anteil deiner Rente ist, den du versteuern musst. "

Im Grund kann man sagen, dass die Steuerlast niedriger wird, je später du das erste Mal eine Rente beziehst.

Wichtig: Der prozentuale Ertragsanteil ist nicht die Höhe der Steuerlast, die du tatsächlichen zahlen musst, sondern lediglich der Anteil der Rente, welcher besteuert wird. Wir erleben in unseren Beratungen, dass dieser Punkt immer mal wieder durcheinandergebracht wird und teilweise für Verwirrung sorgt.

2. Beispiel: Besteuerung nach Ertragsanteil

Im Folgenden stellen wir dir die Berechnungsgrundlage der Tabelle des Ertragsanteils der privaten Rentenversicherung zur Verfügung.

Hierzu nun ein Beispiel:

Du hast dein 67. Lebensjahr vollendet und möchtest dir neben deiner gesetzlichen Rente deine private Altersvorsorge auszahlen lassen. Da du gerne eine lebenslange Rente aus deiner privaten Rentenversicherung beziehen willst, wird deine Rente mit dem Ertragsanteil besteuert.

Wir gehen davon aus, dass du aus deiner Versicherung 750 € im Monat erhältst. Ein Blick in die Tabelle der Besteuerung des Ertragsanteils macht deutlich, dass 17 % der Rente steuerpflichtig sind (in der Tabelle gelb markiert). Wir gehen nun davon aus, dass du im Rentenalter einen Steuersatz von 30 % hast. Die Rechnung sieht dann wie folgt aus.

Die 750 € monatliche Rente aus deiner privaten Rentenversicherung werden zu 17 % versteuert. 750 € * 17 % = 127,50 €

Diese 127,50 € werden nun mit deinem persönlichen Steuersatz (in unserem Beispiel 30 %) versteuert. 127,50 € *30 % = 38,25 €

Demnach hast du einen Steuerabzug von monatlich 38,25 €. Das bedeutet, dass von deinen 750€ privater Rente monatlich 711,25 € netto übrigbleiben. Das entspricht einer tatsächlichen Steuerlast von 5,2%.

Hinweis: Viele unserer Interessenten/- innen stellen uns die Frage, ob die Steuerlast des Ertragsanteils denn im steigenden Alter sinkt. So könnte man dies aus der Tabelle interpretieren. So würde man in unserem Beispiel annehmen können, dass man mit 71 Jahren nur noch 14 % Ertragsanteil besteuern müsste. Dies ist jedoch nicht der Fall. Bemessungsgrundlage bis zum Lebensende ist immer das Alters des Erhalts der ersten Auszahlung.

3. Tod während der Rentenphase

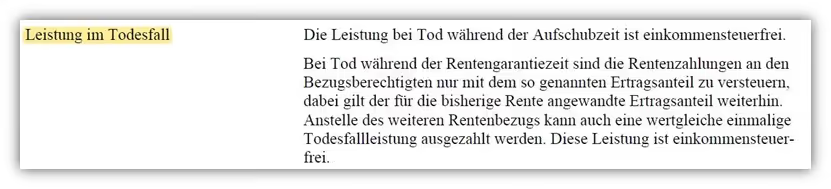

Sollte man während der Rentenphase frühzeitig versterben, so kann die Rente aus der Rentenversicherung auf die Erben übergehen. Dies geschieht mit Hilfe der sogenannten Rentengarantiezeit. Hier stellt sich die Frage, wie die Renten dann auf Seiten der Erben zu versteuern ist.

Die Alte Leipziger hat dies in ihrer ETF-Rentenversicherung recht verständlich dargestellt:

"Bei Tod während der Rentengarantiezeit sind die Rentenzahlungen an den Bezugsberechtigten nur mit dem sogenannten Ertragsanteil zu versteuern, dabei gilt der für die bisherige Rente angewandte Ertragsanteil weiterhin.

Diese Ausführung lässt wenige Fragen offen. Egal wie alt du bei dem Erbe der Rentenzahlung bist, es wird der bisher angewandte Ertragsanteil weiterhin angewandt.

4. Besteuerung private Rente: Unterschied zur Riesterrente, Rürup Rente und einem "freien" Depot

Im Gegensatz zu einer Riesterrente oder Rürup-Rente erhält man in der Ansparphase einer privaten Rentenversicherung keine Steuervorteile. Das Geld, welches du monatlich in eine private Rentenversicherung (beispielsweise in eine ETF-Rentenversicherung) investierst, ist bereits versteuert worden und stammt aus deinem Nettoeinkommen. Aus diesem Grund hat der Staat in der Rentenphase eine niedrige Besteuerung in Form der Ertragsanteilsbesteuerung geschaffen.

Ob dies tatsächlich eine große Erleichterung ist, ist an dieser Stelle nicht Bestandteil unseres Beitrags.

Solltest du dir aus einem Depot im Rentenalter Geld entnehmen, so greift hier nicht die Ertragsanteilbesteuerung. Die Erträge aus einem Depot werden mit der höheren Kapitalertragssteuer besteuert. Hier kann eine Rentenversicherung einen gewissen Vorteil gegenüber einem freien Depot haben.

Solltest du ein Depot besitzen und deine private Rentenversicherung als zusätzlichen Baustein deiner Altersvorsorge nutzen, dann lies dir auch gerne unseren Beitrag zum Thema ETF-Sparplan vs. ETF-Rentenversicherung durch. Hier erfährst du ebenfalls interessante steuerliche Unterschiede und Vergleiche.

5. Eine private ETF-Rentenversicherung abschließen

Zum Schluss möchten wir dich noch auf einen sehr bedeutsamen Punkt hinweisen. Wenn du gerade bei der Recherche nach einer passenden fondsgebundenen Rentenversicherung bist oder du bereits eine bestehende Rentenversicherung hast, dann lies dir unbedingt unseren Beitrag zum Thema Nettopolice einer ETF-Rentenversicherung durch.

Die größte Steueroptimierung bringt dir nichts, wenn deine private Rentenversicherung eine zu hohe Kostenstruktur oder einen zu geringen Rentenfaktor hat.

Hohe Kosten lassen sich nur in sehr seltenen Fällen rechtfertigen und schmälern in erster Linie die Ablaufleistung der Rentenversicherung und somit auch deine monatliche Rente, die du aus deiner privaten Rentenversicherung erhältst. Da wir täglich Anfragen aus dem gesamten Bundesgebiet erhalten, ergibt sich in den meisten Fällen dasselbe Bild - die Kosten in den Rentenversicherungen sind zu hoch und man verschenk unter Umständen mehrere 10.000 € Ablaufleistung.

Wenn du dich für eine unabhängige Beratung im Bereich der Rentenversicherung, speziell der Nettotarife, interessierst, dann melde dich gerne bei uns per Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!