Zugegeben, die Begrifflichkeiten „finanzmathematische Analyse oder Gutachten“ wirken sehr aufgebauscht. Gerade bei dem bereits recht verwirrenden Thema der Altersvorsorge kann man das Gefühl bekommen, dass man sich hier durch eine extrem komplexe Analyse durcharbeiten muss und ein enormes mathematisches Wissen haben sollte.

Hier können wir dich beruhigen, denn das ist nicht der Fall. Wir möchten dir mit diesem Artikel die extremen Vorteile einer solchen Analyse näherbringen und dir aufzeigen, welchen Mehrwert diese Dienstleistung für dich bietet. Mit einer finanzmathematischen Analyse haben wir die Möglichkeit, unter anderem die Sinnhaftigkeit, Rentabilität und Auswirkungen der jeweiligen Kosten von privaten Rentenversicherungen (ETF-Rentenversicherungen) für dich zu durchleuchten.

Es hält sich leider immer noch wacker der Irrglaube, dass ausschließlich die ausgewiesenen Effektivkosten in den Versicherungsangeboten als Vergleichsmaßstab dienen und man sich einfach die "günstigste" heraussuchen soll. Eine aufwendige finanzmathematische Analyse wäre daher überflüssig.

Wie du im Laufe des Artikels erfahren wirst, kann dieser Rat recht teuer für dich werden.

1. Was ist eine finanzmathematische Analyse?

Der Begriff "finanzmathematische Analyse" oder "finanzmathematisches Gutachten" ist nicht einheitlich definiert, und wir verwenden beide Begriffe synonym. Unsere finanzmathematischen Analysen ergründen in erster Linie die folgenden zwei Punkte, welche einen teilweise enormen Einfluss auf die Wahl des für dich passenden Versicherungsanbieters im Bereich der privaten Altersvorsorge haben.

- Die exakten Kosten der Verträge, basierend auf deinen genannten Zielen und Wünschen

- Die Auswirkungen dieser Kosten auf die Rentabilität und die spätere Ablaufleistung

Das Ergebnis einer finanzmathematischen Analyse ist die transparente Darstellung des idealen und leistungsstärksten Anbieters im Bereich der privaten Altersvorsorge für dich – maßgeschneidert auf dein Vorhaben.

Damit schaffst du dir das Fundament für eine solide Entscheidungsfindung. Die hochgerechneten Ablaufleistungen oder potenziellen Rentenzahlungen der Angebote der Versicherungsgesellschaften sind oftmals „Augenwischerei“ und sorgen oft für Fehlentscheidungen. Das zeigen die zahlreichen Anfragen, die uns beinahe täglich erreichen.

Hinweis: Das finanzmathematische Gutachten kann nicht nur für private Rentenversicherungen genutzt werden. Selbst Geldanlagen in einem freien Depot oder aber auch die Basisrente (Rürup-Rente) können mit diesem Tool analysiert werden.

In diesem Artikel wollen wir uns jedoch überwiegend auf die privaten fondsgebundenen Rentenversicherungen für die Altersvorsorge (von uns auch oft als ETF-Rentenversicherungen bezeichnet) konzentrieren. Unsere Honorarberatung in Form eines Depots und das Thema Geldanlage wird in diesem Artikel weniger betrachtet.

2. Für wen ist ein solches Gutachten geeignet?

Im Grunde genommen ist eine finanzmathematische Analyse für dich geeignet, wenn du dich in einer der folgenden Situationen befindest:

- Du besitzt eine bestehende Rentenversicherung (oftmals eine Bruttopolice) und willst diese auf Rentabilität prüfen und mit einer kostengünstigen Nettopolice vergleichen

- Du forciertest den Abschluss einer Nettopolice. Dabei möchtest du, basierend auf deinen individuellen Zielen und Wünschen, eine solide Entscheidungsgrundlage für die Wahl der idealen Rentenversicherung schaffen

Aus diesen beiden Gründen wird unsere Dienstleistung am häufigsten angefragt.

Eine gesonderte, individuelle und umfassende Analyse deiner gesamten Altersvorsorgesituation führen wir im Zuge unserer Honorarfinanzberatung ebenfalls durch, jedoch soll dies nicht Bestandteil dieses Artikels sein.

Nicht selten verblüfft das Ergebnis der finanzmathematischen Analyse, wenn die nackten und ungeschönten Zahlen schwarz auf weiß vorliegen. Im weiteren Verlauf des Artikels wirst du einen tiefen Einblick und neue Erkenntnisse gewinnen können. Im folgenden Kapitel zeigen wir dir ausführlich, welchen Mehrwert wir dir durch diese Dienstleistung bieten können.

3. Welchen Mehrwert bietet ein finanzmathematisches Gutachten?

Grundsätzlich lässt sich festhalten, dass anhand deiner individuellen Ziele und Wünsche sowohl in der Ansparphase als auch im Rentenalter durch eine finanzmathematische Analyse die optimale fondsgebundene Rentenversicherung (auch als ETF-Rentenversicherung bezeichnet) oder alternativ die Basisrente (Rürup-Rente) für dich ermittelt werden kann. Unabhängig von den ausgewiesenen Ablaufleistungen und den vermeintlich transparent vergleichbaren Effektivkosten in den Versicherungsangeboten ermöglicht die finanzmathematische Analyse einen ungeschönten Blick auf die Kosten und die damit einhergehende Rentabilität der angebotenen Produkte.

Dadurch erhältst du als Verbraucher eine ideale Grundlage für deine Entscheidungsfindung, welches Produkt für dich am sinnvollsten ist.

Die Vorteile der finanzmathematischen Analyse haben wir in zwei Kapitel unterteilt:

- Betrachtung der Ansparphase der privaten Rentenversicherung (folgender Punkt 4)

- Betrachtung der Entnahmephase der privaten Rentenversicherung (Ausführung folgt in Kapitel 5)

Diese beiden Hauptkapitel haben jeweils ausführliche Unterkategorien. Starten wir mit der Betrachtung der Ansparphase.

4. Betrachtung der Ansparphase der privaten Rentenversicherung

Unsere Meinung ist, dass es in der Ansparphase deutlich größere Fallstricke gibt als in der Rentenphase. Diese Fallstricke ergeben sich in erster Linie durch die unterschiedlichen Kostenmodelle der verschiedenen Anbieter am Versicherungsmarkt. Diese Kosten tragen dazu bei, dass sich deine potenzielle Ablaufleistung im Laufe der Besparung mindert. Welchen Effekt dies haben kann und aus welchen Gründen du die ideale Rentenversicherung immer basierend auf deinen individuellen Zielen und Wünschen ausrichten solltest, erklären wir dir in den folgenden Kapiteln. Die Basis des Ganzen bildet dabei die finanzmathematische Analyse.

4.1. Augenwischerei bei Effektivkosten und Ablaufleistung entlarven

4.2. Erkenntnisse über den Zinseszinseffekt gewinnen (exponentielles Wachstum)

4.3. Vergleich von bestehenden Bruttopolicen zu Nettopolicen auf Honorarbasis

4.4. Aufdeckung der Unterschiede je nach Laufzeit und Höhe der Besparung

4.5. Auswirkungen von Erhöhungen der Sparbeträge und Sonderzahlungen

Wenn du diese Punkte nach und nach durchgehst, wirst du schnell feststellen, dass es zahlreiche Einflussfaktoren bei der Wahl der besten Rentenversicherung für dich gibt. Beginnen wollen wir mit dem Thema Effektivkosten in der Ansparphase und der ausgewiesenen Ablaufleistung in den Versicherungsangeboten.

Wie bereits im Artikel "Effektivkosten" erwähnt, wird hier von Seiten der Versicherungsgesellschaften teilweise „Schönrechnerei“ betrieben.

4.1. Augenwischerei bei Effektivkosten und Ablaufleistung entlarven

Gar nicht so selten erhalten wir Anfragen von Interessenten, die sich bereits im Vorfeld Informationen und teilweise Angebote von konkreten Versicherungen eingeholt haben. Oft handelt es sich dabei um die sogenannten Bruttopolicen mit Abschluss- und Vertriebskosten sowie teilweise hohen laufenden Kosten.

Diese Angebote werden dann miteinander verglichen, basierend auf den Effektivkosten und den ausgewiesenen Ablaufleistungen bis zum Rentenalter, die von den Versicherungen in den Angeboten angegeben werden.

Es wäre zu schön, wenn man die ausgewiesenen Ablaufleistungen in den Versicherungspolicen direkt miteinander vergleichen könnte. Dann hätte man absolute Zahlen als Maßstab und müsste kein aufwendiges Gutachten erstellen, um die "beste" Rentenversicherung zu finden. Doch genau hier liegt ein wesentlicher Trugschluss.

Nicht selten kommt es von Seiten der Versicherer zu "Schönrechnereien" bei den Effektivkosten und ausgewiesenen Ablaufleistungen zum Rentenalter, da die Grundlage der Kalkulation nicht einheitlich geregelt ist. Im Blogartikel "Effektivkosten" sind wir intensiv auf diesen Punkt eingegangen, wollen im Folgenden aber nochmals intensiv auf diesen Missstand eingehen.

Um einen transparenten, fairen und aussagekräftigen Vergleich verschiedener Rentenversicherungen darzustellen, sollte die Grundlage der Kalkulation immer die gleiche sein. Ansonsten vergleicht man Äpfel mit Birnen.

Doch nicht nur unsere Kunden unterliegen dem Trugschluss der scheinbar transparenten Vergleichbarkeit durch die Effektivkosten und hochgerechneten Ablaufleistungen.

Häufig wurde uns schon mitgeteilt, dass der bisherige Berater oder die Beraterin einfache Vergleichstools nutzten und dabei die erstplatzierte Versicherung mit der höchsten potenziellen Ablaufleistung auswählten. Auch diese Vergleichstools nutzen lediglich die ausgewiesenen Ablaufleistungen in den Versicherungsangeboten.

Das gleiche gilt für die Effektivkosten, welche ursprünglich als verbraucherfreundlicher Vergleich zwischen Policen eingeführt wurden, was aber längst nicht immer der Fall ist. Solche schnellen Vergleiche sind ausdrücklich nicht der richtige Weg, um einen kostengünstigen und leistungsstarken Anbieter ausfindig zu machen.

Doch was genau meinen wir mit den ausgewiesenen Ablaufleistungen und Effektivkosten der Versicherung und aus welchem Grund kann man diese nicht als Vergleichsmaßstab für die "beste Rentenversicherung" heranziehen?

Dazu haben wir ein erstes Beispiel konstruiert. Angenommen, eine Interessentin hat die folgenden Rahmendaten:

- Geburtsdatum: 18.03.1996

- monatliche Besparung der Rentenversicherung: 250 €

- Vertragsbeginn der Rentenversicherung: 01.05.2024

- Laufzeit bis zum Rentenalter: 39 Jahre (01.05.2063)

Als Beispiel nehmen wir eine scheinbar kostengünstige Rentenversicherung in Form einer Bruttopolice, welche unter anderem Abschluss und Vertriebskosten enthält. Solche Fälle, nur in diesem Artikel leicht abgeändert, haben wir bereits unzählige Male in der Vergangenheit analysieren dürfen.

Kurzer Exkurs: Eine Bruttopolice beinhaltet oft deutlich höhere Kosten, da der Vertrieb (Berater und Beraterinnen) darüber entlohnt wird. Bei einer Nettopolice (Honorartarif) ist ein Honorar an den Berater zu entrichten, welches separat bezahlt werden muss. Dadurch sind die Kosten transparenter, und der Verbraucher erzielt einen erheblichen Mehrwert.

Beispiel „preiswerte“ Bruttopolice mit geringen Effektivkosten:

Allgemein betrachtet werden fondsgebundene Rentenversicherungen (ETF-Rentenversicherungen) mit Effektivkosten unter 1 % als günstig angesehen.

In unserem Beispiel betragen die ausgewiesenen Effektivkosten der Bruttopolice 0,75 %. Im Folgenden der Auszug aus dem Angebot der beispielhaften Versicherung.

Die ausgewiesene Ablaufleistung zum Rentenalter, bei einer jährlichen Wertentwicklung des ETFs von 6 %, wird hier mit 346.454 € beziffert. Auch dieses Schaubild haben wir dem Versicherungsangebot entnommen.

Nun könnte man annehmen, dass man einfach die Effektivkosten oder die mögliche Leistung zu Rentenbeginn mit anderen Versicherungen vergleicht und dann "die beste und kostengünstige Rentenversicherung" für sich findet.

Doch weit gefehlt.

Springen wir zu unserer finanzmathematischen Analyse und pflegen die ausgewiesenen Kosten dort ein. Wir berücksichtigen dabei ebenfalls die bereits oben genannten Parameter unserer beispielhaften Interessentin:

- Geburtsdatum: 18.03.1996

- monatliche Besparung der Rentenversicherung: 250 €

- Vertragsbeginn der Rentenversicherung: 01.05.2024

- Laufzeit bis zum Rentenalter: 39 Jahre (01.05.2063)

Wir stellen die exakten Kosten der Rentenversicherung ins Verhältnis zu einer angenommenen Wertentwicklung. Hier nehmen wir ebenfalls die 6 % Wertentwicklung pro Jahr an, wie es das Versicherungsangebot ausgewiesen hat. Wir haben in allen Fällen mit den Kosten eines MSCI World ETFs in Höhe von 0,20 % pro Jahr gerechnet.

Schauen wir uns zunächst die Effektivkosten an, die die finanzmathematische Analyse kalkuliert hat. Bei dem Gutachten wird die Nettorendite vor Steuern betrachtet. Diese beträgt pro Jahr 4,54 %, wie du im folgenden Schaubild erkennen kannst. Diesen Wert haben wir mit Hilfe des finanzmathematischen Gutachtens ermittelt.

Um die Effektivkosten zu ermitteln, müssen wir einfach die Nettorendite (4,54 %) von der angenommenen Wertentwicklung von 6 % subtrahieren.

Das Ergebnis sind tatsächlich Effektivkosten in Höhe von 1,46 % und somit fast doppelt so hohe Effektivkosten wie ausgewiesen.

Doch wie verhalten sich die Kosten auf das potenzielle Endkapital im Rentenalter, welches im Angebot der Versicherung hinterlegt ist? Zur Erinnerung noch einmal die ausgewiesenen Werte aus dem Versicherungsangebot:

Schauen wir uns nun die Auswertung aus dem Gutachten an. Im folgenden Schaubild haben wir die Ablaufleistung unter Berücksichtigung der tatsächlichen Kosten und einer Wertentwicklung von 6 % pro Jahr gelb markiert.

Statt der 346.454 € ergibt das Gutachten einen Wert von 314.545 € und somit einen Unterschied von mehr als 31.000 €.

Es zeigt sich, dass sowohl die Effektivkosten als auch die ausgewiesene Ablaufleistung nicht zum Angebot der Versicherung passt.

Das liegt unter anderem an der "Ausgestaltung" der Kostenausweisung und aus dem Hinzurechnen von nicht garantierten Überschüssen. Zudem werden bei den unterschiedlichen Versicherungsanbietern die Kosten der Fonds/ETF-Anlage teilweise vor und teilweise nach Kosten ausgewiesen. Im Grunde genommen entsteht ein Wirrwarr an unterschiedlichen Kalkulationsgrundlagen.

Die Versicherer haben hier einen gewissen Gestaltungsspielraum, welchen wir bereits im Artikel "Effektivkosten" erläutert haben.

Der Mehrwert unseres Gutachtens wird im ersten Beispiel klar deutlich – ungeschönte Zahlen und eine transparente Auswertung.

Bevor wir im weiteren Verlauf des Artikels eine spannende Gegenüberstellung der gerade beschriebenen Bruttopolice und einer kostengünstigen Nettopolice zeigen, wollen wir noch auf ein bekanntes Phänomen hinweisen, welches durch das finanzmathematische Gutachten ebenfalls verdeutlich wird. Die Rede ist vom Zinseszins-Effekt und dem exponentiellen Wachstum.

4.2. Erkenntnisse über den Zinseszinseffekt gewinnen (exponentielles Wachstum)

Der zweite Punkt hat nicht unmittelbar etwas mit der finanzmathematischen Analyse gemein, doch wir erleben sehr häufig, dass der Zinseszinseffekt und das damit einhergehende exponentielle Wachstum mit dem Gutachten deutlich besser verständlich gemacht werden können.

Der Mehrwert der Analyse liegt darin, dass ein fairer Vergleich anhand von absoluten Zahlen erfolgt. Effektivkosten und deren Tragweite sind teilweise irreführend und für unseren Verstand nicht einfach zu skalieren.

Die Auswirkungen des Zinseszinseffekts scheinen den meisten erst nach unserer Analyse so richtig bewusst zu werden.

Nehmen wir einfach unser obiges Beispiel. Wenn die Person die „Schönrechnerei“ des Angebots angenommen hätte, hätte sie tatsächliche Effektivkosten in Höhe von 1,46 % im Vertrag enthalten. Die tatsächliche Ablaufleistung würde, wie durch das finanzmathematische Gutachten untersucht, zum Rentenbeginn bei 314.545 € liegen.

Um den Effekt des Zinseszinssatzes und die damit verbundenen Auswirkungen der Effektivkosten zu verdeutlichen, nehmen wir einfach mal an, dass die Effektivkosten nicht bei 1,46 % liegen, sondern wie im Angebot ausgewiesen bei 0,75 % - also „lediglich“ ein Unterschied von 0,71 Prozentpunkten. Das hätte zur Folge, dass das Endkapital bei der gleichen angenommenen Wertentwicklung bei ca. 373.548 € liegen würde.

Das ergibt eine höhere Ablaufleistung von mehr als 59.000 €.

Demnach macht der Effektivkostenunterschied von „lediglich“ 0,71 % Prozentpunkte pro Jahr in unserem Beispiel einen erheblichen Unterschied hinsichtlich der Ablaufleistung aus.

Bereits vermeintlich geringe Kostenunterschiede haben einen teils enormen Effekt auf deine spätere Ablaufleistung. Daher ist die Auseinandersetzung mit der richtigen privaten Rentenversicherung unter Berücksichtigung deiner individuellen Ziele und Wünsche so entscheidend.

Hier zeigt sich, dass wir den Zinseszinseffekt zwar grundsätzlich verstehen, das Resultat daraus und das damit einhergehende exponentielle Wachstum aber nicht in absolute Zahlen umwandeln können. In solchen Extremfällen, wie von uns skizziert, verschenkt man unter Umständen mehrere 10.000 €, was durch das finanzmathematische Gutachten hätte vermieden werden können. Dieses Kapitel dient als „kleiner“ Augenöffner, wie bedeutsam ein solches Gutachten ist und aus welchem Grund der Fokus auf die internen Kosten der Versicherung geworfen werden sollte.

Wir erhalten mittlerweile sehr häufig Anfragen von Personen, die bereits eine Brutto-Police im Bereich der privaten Altersvorsorge abgeschlossen haben. In den meisten Fällen werden wir beauftragt, eine unabhängige Beratung zu vollziehen und dabei das finanzmathematische Gutachten zu nutzen.

Ziel der meisten Interessen/-innen ist dabei in den meisten Fällen die bestehende Rentenversicherung auf Sinnhaftigkeit und Rentabilität zu prüfen. Viele der Interessent/-innen möchten im Zuge dessen auch eine Nettopolice abschließen. Wie das Prozedere in der Praxis aussieht und welchen Mehrwert hier das finanzmathematische Gutachten bei einer solchen Gegenüberstellung bietet, das zeigen wir dir im folgenden dritten Kapitel.

4.3. Vergleich von bestehenden Bruttopolicen zu Nettopolicen auf Honorarbasis

Die Macht des Zinseszinseffekts haben wir nun kennenlernen dürfen. Wie bereits im letzten Teil des vorherigen Kapitels angedeutet, erhalten wir aus ganz Deutschland Anfragen von Personen, die über einen unserer zahlreichen Artikel auf uns aufmerksam geworden sind und einen bestehenden Vertrag „hinterfragen“. Teilweise sind die Personen zum ersten Mal durch unsere Artikel auf das Thema „Kosten bei den Rentenversicherungen“ und „Effektivkosten“ aufmerksam geworden, was uns doch ein wenig verblüfft.

In diesem Abschnitt wollen wir unser Beispiel noch einmal aufleben lassen und uns dem Vergleich einer Bruttopolice und einer kostengünstigen Nettopolice (Honorartarif) widmen.

Hier bietet die finanzmathematische Analyse wieder einen großen Mehrwert.

Wir gehen wieder von den folgenden Parametern aus:

- Geburtsdatum: 18.03.1996

- monatliche Besparung der Rentenversicherung: 250 €

- Vertragsbeginn der Rentenversicherung: 01.05.2024

- Laufzeit bis zum Rentenalter: 39 Jahre (01.05.2063)

Auf der linken Seite der beiden Spalten sehen wir die Auswertung des Bruttotarifs und auf der rechten Seite die des Nettotarifs.

Das eingesetzte Kapital beträgt in beiden Fällen 117.000 €. Dieser Wert ergibt sich aus der monatlichen Besparung von 250 € unserer Beispielperson innerhalb der 39 Jahren bis zum Rentenbeginn (250 € * 12 Monate * 39 Jahre = 117.000 € eingesetztes Kapital).

Wir haben die Auswertung des Gutachtens ein wenig gekürzt und die weiteren wesentlichen Zahlen zur besseren Übersichtlichkeit gelb markiert.

Die Nettorendite (letzte Zeile „Nettorendite vor Steuern“) beträgt bei der Bruttopolice 4,54 % und bei der Nettopolice 5,43 %. Um die Effektivkosten zu berechnen, ziehen wir die Nettorendite von der angenommenen Wertentwicklung in Höhe von 6 % ab. Das ergibt die folgenden Werte:

Effektivkosten Bruttopolice: 1,46 %

Effektivkosten Nettopolice: 0,57 %

Schon anhand der Effektivkosten lässt sich der enorme Unterschied erkennen.

Die Effektivkosten sind bei der Nettopolice um 0,89 Prozentpunkte geringer, was auf den ersten Blick gar nicht so extrem zu sein scheint. Doch, wie bereits im vorherigen Kapitel des Zinseszinseffekts und des exponentiellen Wachstums beschrieben, lässt sich allein aus diesen Zahlen noch nicht das Ausmaß des absoluten Vorteils erkennen.

Erst der Blick in das Gutachten unter dem Punkt „Ablaufleistung vor Steuern“ spricht Bände. Die Ergebnisse ebenfalls nochmals klar dargestellt.

Ablaufleistung Bruttopolice: 314.545 €

Ablaufleistung Nettopolice: 390.650 €

Ein absoluter Unterschied von 76.000 € Mehrkapital zum Rentenbeginn.

Spätestens jetzt spricht nur noch wenig für die Bruttopolice. Der Unterschied der Effektivkosten liegt zwar "nur" bei 0,89 % pro Jahr, hat aber einen so enormen Einfluss auf die Ablaufleistungen, die viele im Vorfeld nicht vermutet hätten.

Hinweis: Die obige Gegenüberstellung der Effektivkosten berücksichtigt bereits die ETF-Kosten in Höhe von 0,20 % pro Jahr. Führt man sich vor Augen, dass es auch noch deutlich teurere Bruttopolicen gibt und manch einer mehr als 250 € pro Monat einspart, so kann man sich nun ein wenig besser vorstellen, welchen Einfluss die Kosten auf den Zinseszinseffekt haben.

Durch diese Gegenüberstellung mit Hilfe des finanzmathematischen Gutachtens helfen wir dir nicht nur dabei, deinen bestehenden Vertrag zu durchleuchten, sondern können dir auch noch im Zuge unserer Beratung eine ideale Alternative aufzeigen.

Hinweis: Wir haben bei der Gegenüberstellung ohne unser Beratungs- und Vermittlungshonorar gerechnet. Das müsste man fairerweise mit einkalkulieren, wenn man einen transparenten Vergleich darstellen möchte. Mit dem Einbeziehen des Honorars wäre der Unterschied des Endkapitals ein wenig geringer. Da das Honorar unterschiedlich hoch ausfällt und wir dies abhängig vom Arbeitsaufwand bemessen, gibt es hier keinen einheitlichen Wert und haben es aus diesem Grund nicht berücksichtigt. Erwähnen wollten wir diesen Punkt aber dennoch, da wir ansonsten ebenfalls ein wenig „Äpfel mit Birnen“ verglichen hätten.

4.4. Aufdeckung der Unterschiede je nach Laufzeit und Höhe der Besparung

"Ich würde mich gerne gegen Honorar von euch beraten lassen und die Nettopolice XY abschließen, weil ich gelesen habe, dass sie am günstigsten und besten ist."

Solche oder ähnliche Anfragen erhalten wir mehrfach im Jahr. Dank unseres Internet-Auftritts und der zahlreichen Blog-Artikel können wir schnell auf andere Artikel verweisen und deutlich machen, dass es "die beste Nettopolice oder Rentenversicherung" gar nicht gibt.

Der Grund liegt in den individuellen Voraussetzungen und den Zielen, die die entsprechende Person verfolgt. Einflussfaktoren sind unter anderem die Laufzeit des Vertrags, die Höhe der monatlichen Besparung oder auch, was mit dem Kapital zum Rentenbeginn geschehen soll. Zu diesem letzten Punkt haben wir im weiteren Verlauf unter der Betrachtung im Rentenalter noch ausführliche Erläuterungen und Beispiele aufgeführt.

Doch kommen wir zurück zum eigentlichen Thema und welchen Mehrwert auch hier das finanzmathematische Gutachten liefert. Stellen wir uns einfach das folgende Szenario vor:

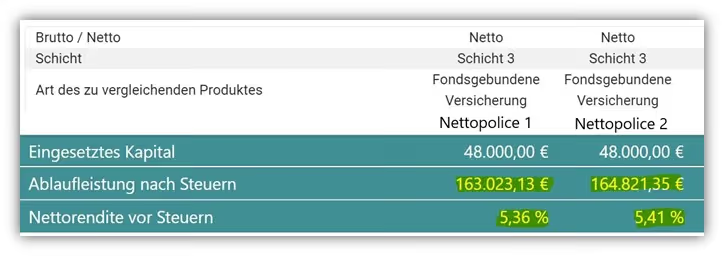

Du bist 27 Jahre alt und möchtest bis zu deinem Rentenalter, also noch 40 Jahre lang, jeden Monat 100 € in eine private Rentenversicherung einzahlen. In der folgenden Grafik haben wir zwei sehr leistungsstarke Honorartarife miteinander verglichen.

Diese haben wir "Nettopolice 1" und "Nettopolice 2" genannt.

Den obigen Ausschnitt aus unserem finanzmathematischen Gutachten haben wir stark gekürzt, um anhand unseres Beispiels zu verdeutlichen, welche Auswirkungen die individuellen Wünsche auf die Ablaufleistung und die entsprechende Wahl der besten Rentenversicherung haben können. Steuern spielen in diesem kurzen Beispiel erstmal keine Rolle.

Die Ergebnisse kurz zusammengefasst:

Ablaufleistung Nettopolice 1: 163.023 €

Ablaufleistung Nettopolice 2: 164.821 €

Differenz in der Ablaufleistung: 1.798 € pro „Nettopolice 2“

Effektivkosten Nettopolice 1: 0,64 % inkl. ETF-Kosten von 0,20 %

Effektivkosten Nettopolice 2: 0,59 % inkl. ETF-Kosten von 0,20 %

Differenz der Effektivkosten: 0,05 Prozentpunkte pro „Nettopolice 2“

Anhand des Auszugs aus dem Gutachten wird deutlich, dass die "Nettopolice 2" geringere Effektivkosten aufweist und eine höhere Ablaufleistung in Aussicht stellt. Zugegeben, die Unterschiede sind nicht eklatant, doch auf dieser Basis hätten sich vermutlich die meisten für die „Nettopolice 2“ entschieden.

Nun gehen wir im zweiten Szenario einfach mal davon aus, dass du statt der 100 € im Monat 500 € im Monat aufwenden möchtest, da dir das Thema der Altersvorsorge besonders wichtig ist. Alle anderen Parameter bleiben identisch.

Werfen wir in das angepasste Gutachten nun einen Blick auf die Zahlen:

Die Ergebnisse kurz zusammengefasst:

Ablaufleistung Nettopolice 1: 835.288 €

Ablaufleistung Nettopolice 2: 824.106 €

Differenz in der Ablaufleistung: 11.182 € pro „Nettopolice 1“

Effektivkosten Nettopolice 1: 0,54 % inkl. ETF-Kosten von 0,20 %

Effektivkosten Nettopolice 2: 0,59 % inkl. ETF-Kosten von 0,20 %

Differenz der Effektivkosten: 0,05 Prozentpunkte pro „Nettopolice 1“

In dem zweiten Szenario zeigt sich ein komplett konträres Bild. Sowohl bei der potenziellen Ablaufleistung als auch bei den Effektivkosten ist nun die „Nettopolice 1“ der favorisierte Kandidat geworden.

Das allein, weil wir die monatliche Besparung geändert haben.

Ähnlich verhält es sich mit unterschiedlichen Vertragslaufzeiten. Je nachdem, wie lange oder kurz die Rentenversicherung bespart werden soll und wie hoch die monatliche Besparung ausfällt, können die Ergebnisse zwischen den einzelnen Nettopolicen teilweise erhebliche Unterschiede aufweisen.

Hier zeigt sich der Mehrwert der finanzmathematischen Analyse, da individuell auf dein Vorhaben eingegangen werden kann und basierend darauf unterschiedliche Anbieter miteinander verglichen werden können.

Wie du erkennen konntest, ist eine pauschale Aussage wie "die Versicherung XY hat Effektivkosten in Höhe von ..." in keiner Weise möglich. Grundsätzliche Tendenzen, ob ein Vertrag eher teuer ist oder kostengünstig, können durchaus ausgesprochen werden – Gewissheit, ob dies auch in deinem Fall zutrifft, erhält man erst nach einer solchen Analyse.

Ein wenig komplexer ist die Analyse, wenn sich bestimmte Rahmendaten im Laufe der Jahre ändern können. Diesem Thema und dem Mehrwert der Analyse haben wir uns im folgenden Kapitel gewidmet.

4.5. Auswirkungen von Erhöhungen der Sparbeträge und Sonderzahlungen

Häufig erhalten wir Anfragen von Personen, die am Anfang ihrer Berufslaufbahn stehen. Diese sind in der der Regel Mitte oder Ende 20 und es besteht der Wunsch erstmal „nur“ 150 € - 200 € zurückzulegen. Doch wie sieht es aus, wenn man in Zukunft die Beiträge auf 400 € -500 € erhöhen möchte, wenn man beispielweise fester im Berufsleben steht oder aber auch eine Gehaltserhöhung erhalten hat?

Oder wie verhält es sich, wenn man einmal pro Jahr eine sogenannte Sonderzahlung in einen Vertrag einfließen lassen möchte, etwa wenn man einen Bonus vom Arbeitgeber erhalten hat? Eine solche Sonderzahlung ist oft bei der sogenannten Basisrente (Rürup-Rente) der Fall, wenn am Jahresende aus steuerlichen Gründen noch eine hohe Einmalzahlung in den Vertrag fließen soll.

Wichtig: Weder die Effektivkostenausweisung noch die ausgewiesenen Ablaufleistung der Versicherungspolicen können einen präzisen Eindruck davon vermitteln, wie sich zukünftige Vertragsänderungen auf die Rentabilität und die entsprechende Auswahl deiner passgenauen Rentenversicherung auswirken. Diesen Hinweis wirst du auch in vielen Rentenversicherungen nachlesen können, so wie im folgenden Beispiel:

Wenn du deine monatlichen Sparbeiträge erhöhen möchtest oder Sonderzahlungen leisten willst, dann ist ein Vergleich von Rentenversicherungen ohne eine finanzmathematische Analyse unmöglich.

Das hängt auch wieder damit zusammen, dass die Versicherungen unterschiedliche Kostenstrukturen haben. Die Rede ist von Beta-, Gamma- und Kappa-Kosten, die sich je nach Laufzeit und Höhe der Besparung unterschiedlich auswirken können. Einen ersten Einblick davon haben wir dir im vorherigen Kapitel bereits gegeben. In unserem Artikel „Kostenarten bei Rentenversicherungen“ sind wir intensiv auf die genannten unterschiedlichen Kosten eingegangen.

Wenn du also eine Erhöhung deiner monatlichen Sparrate in Zukunft für wahrscheinlich hältst, dann kann mit Hilfe der finanzmathematischen Analyse ein Szenario erstellt werden, welches Aufschluss über das Endkapital und die Auswirkungen der Kosten der jeweiligen Versicherung gibt.

Ähnlich verhält es sich auch mit Sonderzahlungen oder Dynamisierungen der Beiträge. Mit Dynamisierungen ist gemeint, dass bereits bei Vertragsabschluss eine prozentuale jährliche Erhöhung (zum Beispiel 2 % pro Jahr) der Sparbeiträge eingeschlossen wird, die dafür sorgt, dass sich deine monatlichen Sparbeiträge von Jahr zu Jahr erhöhen.

Im Folgenden ein Auszug eines finanzmathematischen Gutachtens eines Kunden, der seine Nettopolice zunächst mit 100 € im Monat besparen wollte, in den kommenden Jahren aber sukzessive die Beiträge erhöhen will. Im Menüpunkt „Details des Sparverhalten“ konnten wir das genaue Vorhaben unseres Kunden darstellen.

Wie du im obigen Schaubild erkennen kannst, soll eine Dynamik von 2 % pro Jahr in der Berechnung berücksichtigt werden. Zudem soll mit planmäßigen absoluten Erhöhungen der monatlichen Beiträge gerechnet werden. Diese haben wir auf Wunsch des Interessenten so vorgenommen, dass die erste Erhöhung der monatlichen Sparbeiträge im Januar 2026 stattfindet (gelbe Markierung in der Mitte des obigen Schaubildes). Eine weitere Erhöhung von 100 € auf dann insgesamt 300 € monatlichem Zahlbeitrag soll dann ab dem Jahr 2028 erfolgen (ebenfalls in der Mitte gelb markiert).

Dieses Sparverhalten und die entsprechende Erhöhung hängt damit zusammen, dass sich unser Kunde gerade am Anfang seiner Berufslaufbahn befindet, in den kommenden Jahren aber die absehbaren Gehaltssteigerungen für die Erhöhung der privaten Altersvorsorge aufwenden will. Anhand dieses Szenarios konnten wir die Auswirkungen der Kosten ergründen, die mit den Erhöhungen einhergehen. Auch hier zeigt sich die Sinnhaftigkeit der finanzmathematischen Analyse, denn kein Angebot einer privaten Rentenversicherung kann diese Punkte bei Vertragsabschluss berücksichtigen.

Nun haben wir dir schon einen sehr tiefen Einblick in unsere Beratungspraxis gegeben, allerdings bisher nur die Phase der Ansparung berücksichtigt. Doch hier endet der Mehrwert der finanzmathematischen Analyse und unserer Beratungsleistung nicht. Je nachdem, wie du die Phase der Verrentung gestalten möchtest, kann auch hier mal die eine Versicherung und mal die andere Versicherung interessanter sein. Es kommt auch hier wieder auf deine individuellen Wünsche an.

5. Betrachtung der Entnahmephase der Rentenversicherung

Wir haben die unterschiedlichen Auszahlmöglichkeiten der privaten Rentenversicherung in drei Punkten zusammengefasst.

5.1. Komplette Kapitalentnahme zum Rentenbeginn

5.2. Monatliche Rentenauszahlung bis an dein Lebensende

5.3. Entnahme des Kapitals in „Tranchen“ oder „Teilschritten“ über mehrere Jahre

Der letzte Durchführungsweg ist etwas komplexer und ist den meisten Interessent/-innen in der Form gar nicht bewusst. Dieser Weg findet in unseren Beratungen jedoch jedes Mal Anklang, da es unserer Meinung nach die flexibelste und ertragsreichste Variante darstellt. Je nachdem, welche der drei Auszahlungsmöglichkeiten dir am ehesten zusagt, kann mal Versicherung X, mal Versicherung Y und mal Versicherung Z der ideale Kandidat für dich sein. Du kannst es vielleicht vermuten, auch hier bietet das finanzmathematische Gutachten eine sehr gute Entscheidungsgrundlage für dich, sodass du am Ende den geeignetsten Kandidaten ausfindig machen kannst.

Zur Klarstellung: Du musst dich nicht bei Vertragsschluss für einen der drei genannten Durchführungswege entscheiden. Das kannst du auch kurz vor dem geplanten Rentenbeginn tun. Anhand eines konkreten Kundenbeispiels zeigen wir dir, wie die Entscheidungsfindung mithilfe des finanzmathematischen Gutachtens getroffen wurde.

Ein Entwicklungsingenieur kontaktierte uns per E-Mail und bat um ein Erstgespräch. Dabei erwähnten wir bereits die dritte Variante der Auszahlung einer privaten Rentenversicherung - die Auszahlung in Teilschritten oder auch „Tranchen“ genannt. Nachdem unser Interessent uns das "Go" für die Erstellung eines finanzmathematischen Gutachtens und die damit verbundene Recherche der idealen privaten Rentenversicherung als Honorartarif gab, haben wir entsprechend seinen individuellen Wünschen mit der Arbeit begonnen.

Die Eckdaten des Interessenten:

- Geburtsdatum: 14.01.1994

- Vertragsbeginn: 01.05.2024

- monatliche Besparung: 200 €

- Besparung bis zum 67. Lebensjahr

Wichtig: Unser Interessent wünschte sich eine umfassende Betrachtung aller Auszahlungsmöglichkeiten, wie du dem Auszug der obigen Mail entnehmen kannst.

Das beinhaltete die Betrachtung der einmaligen Kapitalauszahlung, die Analyse der lebenslangen Rente sowie die Untersuchung des dritten Durchführungswegs, nämlich die Auszahlung in Teilbeträgen.

Dieser Auftrag war etwas aufwändiger, doch wir möchten dir anhand dieses konkreten Kundenbeispiels verdeutlichen, wie die Entscheidungsfindung erfolgt ist und wie das Gutachten dabei als hilfreicher Begleiter gedient hat. Starten wollen wir mit der Betrachtung der einmaligen Kapitalauszahlung der privaten Rentenversicherung zum Rentenbeginn.

5.1. Komplette Kapitalentnahme zum Rentenbeginn

Bei einer privaten Rentenversicherung (auch ETF-Rentenversicherung genannt) musst du im Rentenalter keine lebenslange Rente beziehen, sondern kannst dir auch das Kapital auszahlen lassen. Wenn du nun vergleichen möchtest, welche Rentenversicherung dir zum 67. Lebensjahr am meisten Kapital in Aussicht stellt, dann haben wir bereits festgestellt, dass die Ausweisungen in den Angeboten der Versicherer irreführend sind und dies keine geeignete Entscheidungsgrundlage ist.

Eine finanzmathematische Analyse kann dir dabei den Mehrwert bieten, unter Berücksichtigung der entsprechenden Kosten die Ablaufleistung zu einem bestimmten Zeitpunkt zu berechnen.

Schauen wir uns einen Ausschnitt aus dem finanzmathematischen Gutachten unseres Kunden an, welchen wir absichtlich gekürzt haben, um die Übersichtlichkeit zu gewährleisten.

Nochmal die Eckdaten:

- Geburtsdatum: 14.01.1994

- Vertragsbeginn: 01.05.2024

- monatliche Besparung: 200 €

- Besparung bis zum 67. Lebensjahr

Im direkten Vergleich haben wir zwei sehr leistungsstarke Honorartarife ausgewählt.

Zum einen die Condor Rentenversicherung und die LV 1871.

Auch hier betrachten wir nicht die steuerlichen Aspekte, sondern schauen uns, basierend auf den jeweiligen Kosten der Versicherung, die mögliche Ablaufleistung zum 67. Lebensjahr an.

Die Ergebnisse:

- Condor Congenial Privat (C78 H) Honorartarif: 276.399,61 €

- LV 1871 MeinPlan Netto (FRV netto) Honorartarif: 273.794,53 €

Differenz: 2.605 € pro Condor Versicherung.

Wenn sich unser Interesse ausschließlich auf die einmalige Kapitalauszahlung zum 67. Lebensjahr konzentriert hätte, dann wäre in diesem direkten Vergleich die Condor Versicherung der vorteilhaftere Kandidat.

Wichtig: Grundsätzlich solltest du dir aber die Frage stellen, ob eine einmalige Kapitalauszahlung Sinn ergibt. Auch wenn die privaten Rentenversicherungen bei der Kapitalauszahlung gewisse steuerliche Vorteile bieten, wie wir im Artikel "Halbeinkünfteverfahren" erläutert haben, kann bei sehr hohen Einmalauszahlungen auf die Erträge eine stattliche Summe an Steuern anfallen.

Darüber hinaus solltest du dir die Frage stellen, was du im Falle einer Auszahlung mit deinem Geld dann anstellst?

Du wirst vermutlich nicht alles verkonsumieren und müsstest dann, wenn du die Einmalauszahlung des gesamten Kapitals vollziehst, dir wieder eine Alternative suchen, wie du das Geld dann anlegst, da die Rentenversicherung bei der vollständigen Kapitalauszahlung aufgelöst wird.

Beides sind keine zufriedenstellenden Optionen, weshalb wir die einmalige Kapitalauszahlung auch nicht unbedingt empfehlen. Viel sinnvoller scheint die im übernächsten Kapitel beschriebene Auszahlung in Teilbeträgen zu sein.

Doch der Reihe nach, zunächst widmen wir uns der Möglichkeit einer lebenslangen Rentenauszahlung.

5.2. Entscheidung für eine lebenslange Rentenauszahlung

Wie bei der gesetzlichen Rentenversicherung kannst du auch bei dem Vertrag deiner privaten Rentenversicherung eine lebenslange Rente erhalten.

Das bedeutet, dass deine private Rentenversicherung dir zum Rentenbeginn mitteilt, wie viel Rente du jeden Monat bis an dein Lebensende erhältst. Theoretisch kannst du auch 105 Jahre alt werden und deine monatliche Rentenauszahlung bis zu deinem Tod erhalten. Solltest du eher versterben, so endet auch die monatliche Rentenzahlung.

Hinweis: Es gibt hier Ausnahmen, wie die „Rentengarantiezeit“ oder die Auszahlung des Restkapitals an die Erben – in beiden Fällen wäre das Geld dann in dem Sinne nicht „weg“. Darauf wollen wir in diesem Artikel jedoch nicht explizit eingehen.

Nun stellt sich für viele die Frage, wie denn die monatliche Rente ermittelt wird. Die folgenden beiden Punkte solltest du dabei unbedingt beachten, wenn du mit einer lebenslangen Rentenauszahlung liebäugelst, denn daraus ergibt sich unter anderem deine monatliche Rentenzahlung:

- Das Vertragsguthaben (eingezahlte Beiträge und Kursgewinne der ETFs) deiner privaten Versicherung – auch Fondsguthaben genannt – zum Rentenbeginn.

- Der bei Vertragsabschluss ausgewiesene (garantierte) Rentenfaktor.

Um die lebenslange Rente zu ermitteln, sollte das Vertragsguthaben zum Rentenbeginn und auch der garantierte Rentenfaktor recht hoch sein, damit deine monatliche Altersrente hoch ausfällt. Ein möglichst hohes Vertragsguthaben erhalten wir in der Regel, wenn die Kosten (unter anderem die Effektivkosten) der Versicherung recht gering sind und die Möglichkeit besteht, in ETFs zu investieren. Auch hier ist ein Honorartarif die ideale Lösung.

Einen möglichst hohen Rentenfaktor zu finden, ist gar nicht mal so leicht, denn die unterschiedlichen Versicherer weisen unterschiedlich hohe und niedrige garantierte Rentenfaktoren aus.

Die Herausforderung besteht also darin, einen Anbieter zu finden, der geringe Kosten aufweist und einen hohen garantierten Rentenfaktor innehat.

Bevor wir in unser Praxisbeispiel einsteigen, wollen wir dir noch die Formel präsentieren, wie du dir näherungsweise deine monatliche Altersrente aus einer privaten Rentenversicherung ausrechnen kannst:

(Vertragsguthaben zum 67. Lebensjahr / 10.000 €) * gar. Rentenfaktor = monatliche Altersrente. Im Artikel "Rentenfaktor richtig berechnen" haben wir uns dem Thema ein wenig ausgiebiger gewidmet.

Springen wir in unser Praxisbeispiel. Um die Rentenversicherung mit der potenziell höchsten lebenslangen monatlichen Rentenauszahlung zu finden, nutzen wir im ersten Schritt die bereits im vorherigen Kapitel ermittelten Werte zum 67. Lebensjahr unseres Interessenten.

Zur Erinnerung noch einmal die Auswertung:

Das mögliche „Vertragsguthaben zum 67. Lebensjahr“ haben wir dank des finanzmathematischen Gutachtens ermitteln können.

Die Ergebnisse:

- Condor Congenial Privat (C78 H) Honorartarif: 276.399,61 €

- LV 1871 MeinPlan Netto (FRV netto) Honorartarif: 273.794,53 €

Was noch fehlt, ist die Höhe des garantierten Rentenfaktors. Dieser ist komplett individuell und kann nicht durch ein Gutachten ermittelt werden, sondern ist in den meisten Versicherungsangeboten ausgewiesen.

Hinweis: Auch in diesem Fall kann man nicht pauschal sagen „Versicherung X hat einen garantierten Rentenfaktor von… und Versicherung Y hat einen garantierten Rentenfaktor von…“. Je nach Geburtsjahrgang, Abschlussjahr der Versicherung und Versicherungsgesellschaft divergieren die garantierten Rentenfaktoren.

Aus diesem Grund muss immer ein Blick in die Vertragsangebote geworfen werden.Der garantierte Rentenfaktor der Condor beträgt in unserem Kundenbeispiel 25,44 € wie aus der beigelegten Grafik zu entnehmen ist.

Der garantierten Rentenfaktor der LV 1871 liegt bei 21,34 €. Nun wenden wir unsere Formel zur Berechnung der potenziellen späteren lebenslangen Rente an:

(Vertragsguthaben zum 67. Lebensjahr / 10.000 €) * gar. Rentenfaktor = monatliche Altersrente

Die Ergebnisse:

- Kalkulation lebenslange Rente - Condor Congenial Privat (C78 H) Honorartarif: (276.399,61 € / 10.000 €) * 25,44 € = 703,16 € potenzielle lebenslange Rente

- Kalkulation lebenslange Rente - LV 1871 MeinPlan Netto (FRV netto) Honorartauf: (273.794,53 € / 10.000 €) * 21,34 € = 584,28 € potenzielle lebenslange Rente

Das Ergebnis ist eindeutig.

Differenz: 118,88 € Mehrrente bei der Condor Versicherung pro Monat bis ans Lebensende.

Sowohl beim Endkapital aus dem vorherigen Kapitel als auch bei der monatlichen Rentenauszahlung liegt der Honorartarif der Condor Versicherung im Vergleich der finanzmathematischen Analyse vor der LV 1871.

Wichtig: Wir haben in dieser Kalkulation der monatlichen Rentenauszahlung ohne potenzielle Überschüsse gerechnet und den garantierten Rentenfaktor als Berechnungsmaßstab gewählt. Der garantierte Rentenfaktor muss nicht zwingend im Rentenalter Gültigkeit haben – dieser kann auch höher ausfallen. Wir rechnen jedoch gerne etwas defensiver.

Schauen wir uns die letzte Option unseres Artikels an, wie du dir dein Kapital zum Rentenbeginn auszahlen lassen kannst.

5.3. Entnahme des Kapitals in „Tranchen“ oder „Teilschritten“ über mehrere Jahre

Die meisten sind sich der beiden genannten Auszahloptionen im Rentenalter bereits im Voraus bewusst. Doch es gibt noch einen dritten Weg „Die Entnahme in Teilschritten“.

Dass es diesen Weg gibt und welche Vorteile dieser bietet, dass wissen leider nur die wenigsten. Selbst die Stiftung Finanztest weist in ihren Testergebnissen nicht auf diese Möglichkeit der Vertragsgestaltung hin. Oftmals wird nur die Kapitalauszahlung zum Rentenbeginn oder die monatliche Rentenauszahlung in den Fokus der Betrachtung gerückt.

Doch wie genau läuft dieser Prozess ab, und was hat das finanzmathematische Gutachten damit zu tun?

Die Herausforderung dabei, auch hier den idealen Kandidaten einer privaten Rentenversicherung ausfindig zu machen, besteht darin, die Kosten der Versicherung nicht nur in der Ansparphase zu betrachten, sondern auch in der sogenannten Verfügungsphase. Der Knackpunkt dabei ist, dass einige Versicherer ihre Kosten in den beiden genannten Phasen unterschiedlich strukturieren.

Hinweis: Mit der Verfügungsphase ist die Phase im Rentenalter gemeint, in der keine aktive Besparung der Rentenversicherung mehr erfolgt, der Vertrag aber weiterhin beitragsfrei besteht.

Für diese Form der Auszahlung muss bei der Vertragsgestaltung auf ein kleines Detail geachtet werden.

Kurz zur Erläuterung: In den beiden bereits genannten Varianten "vollständige Kapitalauszahlung zum 67. Lebensjahr" und "lebenslange monatliche Rentenauszahlung" ist die Laufzeit der monatlichen Besparung und die Versicherungsdauer identisch und wird i.d.R. auf das 67. Lebensjahr festgelegt.

In unserer dritten Variante sieht die Vertragsfestlegung ein wenig anders aus. Hier setzen wir die Laufzeit der Besparung zwar ebenfalls auf das 67. Lebensjahr, die Vertragslaufzeit jedoch auf das 85. Lebensjahr.

Hinweis: Die meisten privaten Rentenversicherungen gewähren eine Vertragslaufzeit bis zum maximalen Alter von 85 Jahren. Für dich als Verbraucher hat dies jedoch keine Nachteile.

Kommen wir nun zum wichtigen Teil des grundsätzlichen Ablaufs.

Unsere Beispielperson bespart ihre private Rentenversicherung bis zu ihrem 67. Lebensjahr. Ab dem 67. Lebensjahr werden keine Beiträge mehr eingezahlt. Ab diesem Zeitpunkt läuft die Rentenversicherung sozusagen beitragsfrei, in der Regel maximal bis zum 85. Lebensjahr, weiter.

In dieser Phase kann das Kapital weiterhin in ETFs investiert bleiben, und unsere Beispielperson kann individuell Geld aus dem Vertrag entnehmen. Egal, ob kontinuierlich beispielsweise 12.000 € pro Jahr oder aber auch in den ersten Jahren mehr Kapital für Reisen oder größere Anschaffungen und später weniger Kapital. Die Auszahlung kann komplett flexibel gestaltet werden.

Der große Vorteil besteht darin, dass das Geld weiterhin investiert bleibt und man durch die Auszahlung in Teilschritten zusätzlich einen steuerlichen Vorteil dank des Halbeinkünfteverfahrens generiert. Klingt im ersten Moment recht komplex, doch in der Praxis ist dies recht einfach umzusetzen.

Springen wir nun wieder zu unserem Beispielkunden und schauen uns die Auswertung des Gutachtens der beiden Nettopolicen (Condor und LV 1871) im Detail an.

Nochmal die Eckdaten:

- Geburtsdatum: 14.01.1994

- Vertragsbeginn: 01.05.2024

- monatliche Besparung: 200 €

- Besparung bis zum 67. Lebensjahr

- Entnahme von 12.000 € p.a. ab dem 67. Lebensjahr bis zum 85. Lebensjahr

Im Gutachten haben wir, so der Wunsch des Kunden, das Sparverhalten so eingetragen, dass zum 67. Lebensjahr eine Entnahme von jährlich 12.000 € (1.000 € im Monat) stattfinden soll. Diese Entnahme soll von Juni 2061 bis Juni 2079 erfolgen (18 Jahre insgesamt).

Wenn du zu den aufmerksamen Rechnern gehörst, wirst du dir vermutlich jetzt die Frage stellen, was denn zum 85. Lebensjahr mit dem Restkapital geschieht, wenn die Versicherung dann ausläuft?

Eine Entnahme von 12.000 € pro Jahr über 18 Jahre bis zum 85. Lebensjahr ergibt eine Entnahme von insgesamt 216.000 €. Da das Geld ab dem 67. Lebensjahr weiterhin investiert bleiben soll, müsste ja noch ein großer Teil nach den Entnahmen übrigbleiben. Das ist korrekt, und die finanzmathematische Analyse gibt auch eine Antwort hinsichtlich der Höhe des Vertragsguthaben nach den jährlichen Entnahmen zum Ende der Rentenversicherung (85. Lebensjahr).

Schauen wir uns die Auswertung der Analyse an, die wir aus Gründen der besseren Übersicht und Verständlichkeit gekürzt haben.

Die Ergebnisse des Vertragsgutachtens zum 85. Lebensjahr sind wie folgt:

- Condor Congenial Privat (C78 H) Honorartarif: 337.229,86 €

- LV 1871 MeinPlan Netto (FRV netto) Honorartarif: 351.915,31 €

Differenz: 14.685,45 € pro LV1871.

Somit ist in unserem letzten Szenario die LV 1871 der führende Kandidat.

Wichtig: Aufgrund von häufig auftretenden Verständnisproblemen möchten wir nochmals kurz auf die Zahlen aus dem obigen Gutachten eingehen. Die Ablaufleistung der jeweiligen Rentenversicherung zum 85. Lebensjahr des Kunden beinhaltet bereits die jährlichen Entnahmen von 12.000 € ab dem 67. Lebensjahr. Das bedeutet, dass unser Kunde ab seinem 67. Lebensjahr jährlich 12.000 € entnimmt und zusätzlich zum 85. Lebensjahr die obenstehende Kapitalauszahlung erhält (Ablaufleistung vor Steuern).

Die Kapitalentnahme von 12.000 € pro Jahr erfolgte entsprechend der Kundenwünsche. Im Rentenalter sind auch geringere oder höhere Kapitalentnahmen möglich. Auch denkbar wären höhere Auszahlungen zu Beginn (z. B. für Reisen) und geringere Auszahlungen in den darauffolgenden Jahren. Wie du siehst, kann das Modell in dieser Phase recht individuell gestaltet werden.

6. Entscheidung unseres Kunden

Nachdem wir die drei Auszahlungsmöglichkeiten detailliert analysiert haben, hat sich unser Kunde für den Honorartarif der LV 1871 entschieden. Der Grund lag darin, dass ihm die Flexibilität der späteren Auszahlung "in Teilschritten" am ehesten zusagte. Zudem ist er daran interessiert, seine Steuerlast niedrig zu halten und durch die Anwendung des Halbeinkünfteverfahrens tendenziell geringe Steuern über mehrere Jahre zu zahlen und die Steuerlast damit zu stunden. Dadurch, dass nur geringe Teilzahlungen aus der Rentenversicherung getätigt werden, fallen auch nur geringe Steuern an.

Trotz der Vorteile der Condor bei der einmaligen Kapitalentnahme und der lebenslangen Rentenauszahlung fiel die Wahl auf die LV 1871. In unserer Auswertung für den Kunden sind wir davon ausgegangen, dass sich das Kapital, welches in einen breit gestreuten ETF investiert und um 6 % pro Jahr wächst, bis zum 85. Lebensjahr dort investiert bleibt. Ob dies in der Praxis auch so realisiert wird, steht auf einem anderen Blatt. Wichtig ist jedoch die faire Auswertung anhand von festgelegten Parametern, die wir in diesem Fall geschaffen haben.

Anhand dieses Beispiels wird deutlich, welchen Mehrwert das Gutachten und unsere Dienstleistung bietet, denn wir konnten mit den entsprechend geäußerten Zielen und Wünschen des Kunden eine direkte Analyse durchführen und einen individuellen Fall konstruieren. Spannend war auch die Erkenntnis, dass die LV 1871 ihren Vorteil hinsichtlich der höheren Ablaufleistung noch mehr ausbauen kann, je weniger Kapital entnommen wird. Wenn hingegen deutlich mehr Kapital pro Jahr entnommen wird, nähert sich die Condor mehr und mehr dem potenziellen Endkapital der LV 1871 zum 85. Lebensjahr.

Du siehst, die Auswirkungen der Kosten in der Entnahmephase sind je nach persönlichem Ziel (die Dauer und die Höhe der Entnahme) entscheidend.

Wir haben uns bereits intensiv in einem separaten Artikel mit der „Entnahme der privaten Rentenversicherung in Teilschritten“ beschäftigt und die Vorteile und den Ablauf davon nochmals intensiver hervorgehoben.

7. So kannst du vorgehen

Wenn du diesen Artikel bis hierhin durchgelesen hast, bist du bereits sehr tief in die Materie eingedrungen. Großes Vorwissen benötigst du grundsätzlich nicht, um unsere Dienstleistung und die finanzmathematische Analyse in Anspruch zu nehmen.

Was du jetzt tun kannst:

Starte und komm ins Handeln, das ist einer der wichtigsten Punkte. Daher spielt der anfängliche Betrag deiner monatlichen Besparung keine Rolle. Wenn möglich, kannst du dir einen kleinen Plan überlegen, wie viel du aktuell pro Monat investieren möchtest und um wie viel du deine Beiträge in Zukunft erhöhen möchtest. Das ist jedoch kein Muss.

Überlege dir auch gerne im Vorfeld, welcher Durchführungsweg der Kapitalentnahme dir am ehesten zusagt oder welchen du sogar ausschließen kannst. Das macht die Entscheidungsfindung bezüglich der idealen Rentenversicherung deutlich einfacher, da sich die Komplexität des Vergleichs der Policen reduziert.

Diese und weitere Punkte sind jedoch grundsätzlich Thema in unseren Beratungsgesprächen.

Führe dir immer vor Augen, welche Tragweite die Entscheidung für deine Altersvorsorge mit sich bringt und ob du dich lieber intensiv damit auseinandersetzen und mit unserer Hilfe für deine Altersvorsorge wappnen willst oder den Weg des geringsten Widerstands gehst und dabei potenzielle Fehlentscheidungen triffst. Natürlich kennt man seinen Lebensweg und die Auszahlungshöhe im Rentenalter heute noch nicht zu 100 %. Doch es ist immer besser, einen wahrscheinlichen Weg zu planen und die Entscheidung darauf zu basieren, als sich nicht damit zu beschäftigen und die erstbeste Rentenversicherung abzuschließen.

Kontaktiere uns gerne per Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

Hier sind ein paar Beispiele, wie uns Anfragen aus dem gesamten Bundesgebiet erreichen:

Wir freuen uns auf deine Anfrage!

.avif)