Wenn du dich für diesen Beitrag interessierst, dann bist du vermutlich mit dem Thema Todesfallabsicherung in Form einer Risikolebensversicherung vertraut. Um dir einen Überblick zu verschaffen, worauf du bei der Risikolebensversicherung im Zusammenhang mit einer Baufinanzierung oder einem Hauskauf achten solltest, holen wir dennoch ein wenig aus.

Im Verlauf des Beitrags zeigen wir dir drei Anbieter von Risikolebensversicherungen mit sogenannten vereinfachten Gesundheitsfragen im Zuge eines Immobilienkredits.

Außerdem zeigen wir dir unsere Vorgehensweisen und Erfahrungen aus Beratungen und teilen Praxisbeispiele unserer Kunden mit dir.

1. Risikolebensversicherung bei Baufinanzierung und Hauskauf sinnvoll?

Die Frage nach der Sinnhaftigkeit einer Risikolebensversicherung stellt sich für die meisten unserer Interessenten/-innen nicht, da wir in der Regel konkrete Anfragen erhalten:

Solltest du dennoch überlegen, ob eine Risikolebensversicherung für dich sinnvoll ist, dann kann dir das folgende Beispiel vielleicht weiterhelfen:

Wenn du mit deiner Partnerin oder deinem Partner eine Immobilie erworben hast, dann wird dies i.d.R. mit Hilfe eines Immobilienkredits getan. Nicht selten betragen die Summen 500.000 €, 600.000 € oder mehr.

Bei solch hohen Summen stellt man sich unweigerlich die Frage, was passiert, wenn einer von euch versterben sollte. Die meisten Baufinanzierungen sind so konzipiert, dass die monatliche Rate von beiden Personen getragen wird. Verstirbst du oder deine Partnerin, so muss die finanzielle Situation in einem solchen Fall betrachtet werden. Da ihr beide i.d.R. die Haftung im Darlehensvertrag übernommen habt, würde zwar die Immobilie auf den Hinterblieben übergehen, allerdings auch die Schulden und somit die monatliche Darlehensrate.

Hier stellen sich unter anderem folgende grundlegende Frage:

Kann die Darlehensrate von der hinterbliebene Person alleine getragen werden?

Dabei solltet ihr eure Zukunftsplanung nicht unberücksichtigt lassen. Wenn ihr plant, Kinder zu bekommen, dann wird vermutlich einer von euch, zumindest für eine gewisse Zeit, die Kindererziehung übernehmen müssen. Das hat meistens zur Folge, dass eine Person mehr arbeitet als die andere. Verstirbt die hauptverdienende Person, so muss sich die hinterbliebene Person allein um die Kindererziehung kümmern, kann vermutlich weniger arbeiten und hat dementsprechend weniger Einkommen zur Verfügung, um die Darlehensrate zu tragen.

In diesem Zusammenhang solltet ihr neben der Darlehensrate auch die Zukunft eurer Kinder beachten. Ist es euch wichtig, dass euer Kind/eure Kinder eine finanziell unbeschwerte Kindheit haben und auch genügend Geld für ein mögliches Studium oder eine Ausbildung vorhanden ist?

Mit Hilfe dieses Beispiels kannst du dir vielleicht die Frage beantworten, ob eine Risikolebensversicherung für dich sinnvoll ist.

Von pauschalen Aussagen, dass jeder einen solchen Schutz in entsprechender Höhe benötigt, halten wir wenig. Es kommt aber immer auf den Einzelfall an. Die meisten unserer Anfragen drehen sich weniger um die Frage, ob eine RLV sinnvoll ist oder nicht, sondern eher um Einzelheiten des Abschlusses, der Höhe der Versicherungssumme, der Laufzeit des Vertrages oder um die generelle Versicherbarkeit aufgrund von Vorerkrankungen.

In unserem Beitrag „Risikolebensversicherung – welche Höhe und Laufzeit ist sinnvoll“ sind wir ausführlich auf drei unterschiedliche Szenarien eingegangen und haben dabei die Überlegungen und Vorgehensweisen von unseren Kunden/-innen mit einfließen lassen.

2. Die Gesundheitsfragen der Risikolebensversicherung

Die Gesundheitsfragen sind das Fundament einer jeden Risikolebensversicherung. Wenn du der Beantwortung der Fragen nicht Aufmerksamkeit widmest, dann kann dies im Leistungsfall dazu führen, dass die Versicherungssumme nicht oder nur zu einem Teil ausgezahlt wird. Die Gesundheitsfragen und auch die Qualität der gestellten Fragen unterscheidet sich teilweise enorm voneinander. In unserem Beitrag „Risikolebensversicherung Vergleich Stiftung Warentest / Finanztest – Vorsicht!“ haben wir das Thema der Qualität der Gesundheitsfragen angeschnitten und unsere kritische Meinung zum großen Stiftung Finanztest Report geäußert.

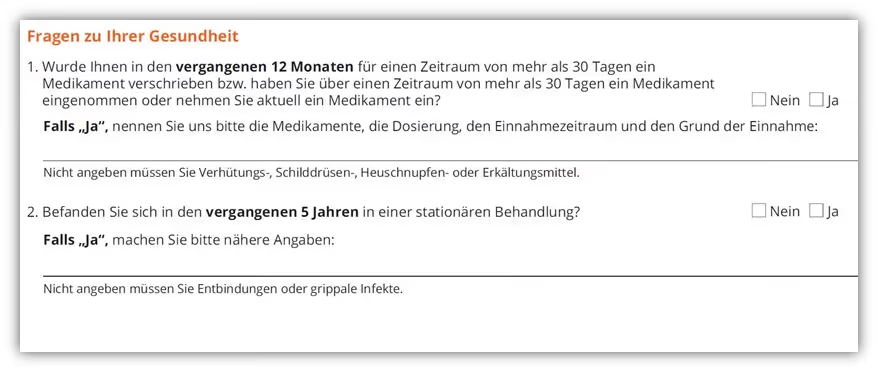

Normalerweise reichen die Gesundheitsfragen 5 Jahre im ambulanten Bereich und 10 Jahre im stationären Bereich zurück. Im Folgenden zeigen wir dir einen „normalen“ Antrag einer Risikolebensversicherung.

Wie du erkennst, ist bei der Gesundheitsprüfung der Risikolebensversicherung eine Vielzahl an Fragen zu beantworten. Da sich dieser Beitrag an Personen richtet, die eine Baufinanzierung/Immobilienfinanzierung abgeschlossen haben, kann oftmals eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen abgeschlossen werden.

3. Risikolebensversicherung Baufinanzierung vereinfachte Gesundheitsprüfung

Um einen kleinen Einblick davon zu erhalten, wie die Fragen in einem solchen Fall gestaltet sind, zeigen wir dir drei Aktionen von unterschiedlichen Versicherungen.

3.1 Vereinfachte Gesundheitsfragen Risikolebensversicherung Dortmunder

Bei der Dortmunder Versicherung kannst du als Immobilienkäufer, Familiengründer und zur Praxis- oder Kanzleifinanzierung einen Antrag mit besonders wenigen Gesundheitsfragen abschließen. Diese Aktion ist einer unserer Favoriten, da auch noch eine anonyme Risikovoranfrage gestellt werden kann, wenn eine der Fragen mit „ja“ beantwortet wird.

Eckdaten:

- bis 45 Jahre und max. 400.000 € Todesfallsumme

- Immobilienkäufer, Familiengründer und bei Praxis- oder Kanzleifinanzierung

- 1. Bei Immobilienkauf: Die Immobilie wurde von der versicherten Person in den letzten 6 Monaten erworben – Die Todesfallsumme darf maximal dem Darlehensbetrag entsprechen

- Kauf- und Darlehensvertrag ist als Nachweis einzureichen

- 2. Bei Familiengründung: Die versicherte Person ist in den letzten 6 Monaten Mutter oder Vater geworden oder hat ein Kind adoptiert

- Geburts-/Adoptionsurkunde des Kindes ist als Nachweis einzureichen

- 3. Bei Praxis- oder Kanzleifinanzierung: Du hast in den letzten 6 Monaten ein Darlehen zur Gründung einer eigenen medizinischen Praxis/Anwalts-, Wirtschaftsprüfer- oder Steuerberaterkanzlei oder zur Beteiligung an einer solchen Praxis/Kanzlei aufgenommen

- Die Todesfallsumme darf maximal dem Darlehensbetrag entsprechen

- Darlehensvertrag ist als Nachweis einzureichen.

Hinzu kommt, dass die Gesundheitsfragen gut verständlich gestellt sind und wenig Interpretationsspielraum bieten. Unserer Meinung nach sind dies einige der besten Gesundheitsfragen am Versicherungsmarkt. Erkrankungen aus der Vergangenheit müssen hier nur selten angegeben werden.

Die Aktion wurde in der Vergangenheit auch von Personen genutzt, die sich die Ausarbeitung der Patientenakte und die Eigenständige Gesundheitserklärung „sparen“ wollten. In vielen Fällen kann man die Fragen „aus dem Gedächtnis“ beantworten. Da die Dortmunder Risikolebensversicherung bei unseren Anfragenden sehr beliebt ist, haben wir einen ausführlichen Artikel zur Dortmunder Risikolebensversicherung verfasst, in dem wir auf die Besonderheiten des Tarifs eingehen.

3.2 Vereinfachte Gesundheitsprüfung Risikolebensversicherung LV1871

Die LV 1871 bietet eine nahezu identische Risikolebensversicherung (mit gleichen Konditionen) wie die Tochtergesellschaft Delta Direkt an. Für alle Tarife der Risikolebensversicherung der LV1871 (R1 und R2) gibt es die Möglichkeit, in Verbindung mit einer neu erworbenen Immobilie oder einer neu erworbenen Arztpraxis oder Kanzlei sowie bei Existenzgründung eine vereinfachte Risikoprüfung zu nutzen. Auch hier, wie bei der Dortmunder Versicherung, gibt es die Möglichkeit einer anonymen Risikovoranfrage, wenn eine der Fragen mit „ja“ beantwortet wurde.

Eckdaten:

- Für Personen bis 49 Jahre

- Maximal 500.000 € bei konstanter Todesfallleistung (Tarif R1)

- Maximal 600.000 € bei fallender Todesfallleistung (Tarif R2)

- Die jeweiligen Absicherungssumme darf nicht höher als die Darlehenssumme sein

- Darlehensbeginn darf nicht länger als 12 Monate zurückliegen

- Keine Beitragsdynamik möglich

Die Gesundheitsfragen der LV1871 bieten ebenfalls sehr wenig Interpretationsspielraum.

Im Vergleich zur Dortmunder Versicherung kann die maximale Versicherungssumme bei einer konstanten Variante 500.000 € betragen und das maximale Eintrittsalter ist auch noch ein wenig höher (49 Jahre). Neben der Dortmunder Versicherung ist die LV1871 ebenfalls ein sehr beliebter Kandidat bei unseren Kunde/-innen.

3.3 Vereinfachte Gesundheitsfragen Risikolebensversicherung DLVAG/Allianz

Die DLVAG, ein Tochterunternehmen der Allianz Versicherung, stellt lediglich 3 Gesundheitsfragen in ihrem verkürzten Antrag der Risikolebensversicherung. Im Gegensatz zur Dortmunder und der LV1871 müssen allerdings alle Fragen mit „nein“ beantwortet werden. Ist dies nicht möglich, so ist der „normale“ Fragebogen anzuwenden und die Aktion der verkürzten Gesundheitsprüfung kann nicht mehr genutzt werden.

Eckdaten:

- Vereinfachte Risikoprüfung bei Baufinanzierung/Finanzierung eines Arztpraxisneuerwerbs

- Das maximal Eintrittsalter beträgt 45 Jahre

- Die Todesfallsumme darf höchstens der Darlehenssumme entsprechen, max. 500.000 €

- Der Darlehensvertrag wurde innerhalb der letzten 6 Monate geschlossen

- Nachversicherungsgarantie und Beitragsdynamik möglich

Die DLVAG glänzt ebenfalls mit einer sehr präzisen Fragestellung. Lediglich Erkrankungen der letzten 24 Monate sind anzugeben, derentwegen man länger als 6 Wochen in Behandlung gewesen ist.

Die Auflistung der Erkrankungen, welche nicht anzugeben sind, finden wir ebenfalls sehr gelungen. Weitere Details zur „Aktion der Allianz mit vereinfachten Gesundheitsfragen bei Hauskauf oder Immobilienfinanzierung“ findest du im entsprechenden Blog-Artikel. Neben den oben genannten Versicherungen bieten auch zahlreiche weitere Gesellschaften vereinfachte Gesundheitsfragen einer Risikolebensversicherung bei einer Baufinanzierung an. Eine Auflistung findest du in unserem ausführlichen Bericht:

Vereinfachte Gesundheitsfragen Risikolebensversicherung

Allgemein kann man sagen, dass die Gesundheitsfragen bei der Risikolebensversicherung i.d.R. etwas „lockerer“ geprüft werden als die Angaben, die man bei einer Berufsunfähigkeitsversicherung angeben muss.

4. Unterschiedliche Voraussetzungen bei den einzelnen Versicherungen

Bei den Sonderaktionen der vereinfachten Gesundheitsfragen muss genau auf die Voraussetzungen der einzelnen Versicherungen geschaut werden.

In vielen Fällen sind die Versicherungssummen begrenzt, ein Abschluss ist nur bis zu einem bestimmten Eintrittsalter möglich oder der Abschluss des Darlehensvertrag darf nur eine gewisse Zeit zurückliegen. Hierzu ein paar Beispiele, wie die Versicherungen sich dahingehend unterscheiden:

4.1 Maximales Eintrittsalter

Die Europa-, Württembergische- und die Dialog-Versicherung bieten im Zuge der vereinfachten Gesundheitsfragen ein maximales Eintrittsalter von 50 Jahren an. Die Stuttgarter Versicherung setzt die Grenze bei 45 Jahren und die Baloise Versicherung bei maximal 44 Jahren fest.

4.2 Maximale Versicherungssumme

Die Stuttgarter Versicherung, welche bereits beim Einstiegsalter recht streng ist, legt die maximale Absicherungshöhe auf 400.000 € fest. Hinzu kommt, dass die maximale Vertragslaufzeit nicht länger als 30 Jahre sein darf und das maximale Endalter darf nicht höher als 65 Jahre sein.

Bei der Baloise Versicherung darfst du hingegen 500.000 € absichern, maximal allerdings die Höhe des Darlehens.

4.3 Bedingungen an den Darlehensvertrag

Auch hierbei haben die unterschiedlichen Versicherungen verschiedene „Vorschriften“. Um die Sonderaktion der LV1871 zu nutzen, muss der Darlehensbeginn innerhalb der vergangenen 12 Monate geschlossen worden sein. Die Dortmunder setzt die Frist bei 6 Monaten fest. Die Baloise Versicherung gibt sich hingegen mit 8 Monaten „zufrieden“.

Die Europa Versicherung räumt sogar einen Zeitraum der Darlehensunterschrift von 24 Monaten ein, in denen du von deren Aktion profitieren kannst.

Wenn man diese „Vorschriften“ nicht einhält, kann die Sonderaktion nicht genutzt werden. Wie du feststellen kannst, muss in jedem Einzelfall geschaut werden, ob die Aktion von den Parametern her zu dir passt und ob die entsprechenden Gesundheitsfragen deiner Gesundheitshistorie „dienlich“ sind.

Einen genauen Überblick, welche Voraussetzungen die einzelnen Versicherungen stellen, erhältst du ebenfalls im Beitrag „Vereinfachte Gesundheitsfragen Risikolebensversicherung“. Wenn du dich für eine sogenannte Aktion der verkürzten Gesundheitsprüfung interessierst, dann melde dich einfach per Mail (info@gn-finanzpartner.de) bei uns oder nutze unser Kontaktformular. Im Idealfall hast du bereits deine Patientenakte eingeholt und kannst somit die Fragen korrekt beantworten.

Wir stellen dir den entsprechenden Fragebogen gerne zur Verfügung und beraten dich, wenn du weitere Fragen zum Thema RLV haben solltest.

5. Risikolebensversicherung ohne Gesundheitsfragen Baufinanzierung

Die Frage nach einer Risikolebensversicherung ohne Gesundheitsprüfung kommt recht häufig in unseren Beratungen zur Sprache. Ein entsprechendes Produkt, bei der man die Laufzeit und Höhe der Versicherung bestimmen kann, ohne Gesundheitsfragen zu beantworten, gibt es nicht.

Dennoch gibt es Alternativen zu einer Risikolebensversicherung, die unter anderem für Personen interessant sind, die gravierende Vorerkrankungen haben. In einem solchen Fall kann ein Tarif der Universa Versicherung interessant sein.

Bei dem Produkt Top Invest handelt es sich nicht um eine klassische Risikolebensversicherung, sondern um eine Rentenversicherung mit Todesfallschutz.

Beachten muss man dabei aber die folgenden Punkte:

- Die Versicherung kannst du ab dem 18. und bis zum 85. Lebensjahr abschließen

- Maximal kannst du 50.000 € plus einer Dynamik von 5% pro Jahr versichern

- Es besteht eine Wartezeit von 3 Jahren

- Die Wartezeit gilt nicht, wenn du in den ersten drei Jahren aufgrund eines Unfalls versterben solltest

Im Grunde genommen handelt es sich um eine Art Risikolebensversicherung ohne Gesundheitsprüfung mit Wartezeit, bei der du zusätzlich Geld ansparst.

Um einen Eindruck davon zu erhalten, wie viel ein solcher Schutz kostet, haben wir mit den folgenden Parametern gerechnet:

Eine 37 Jahre alte Person zahlt für eine Todesfallabsicherung von 50.000 € bis zum 72. Lebensjahr 59,50 € im Monat.

Wichtig: der Beitrag scheint nicht gerade gering, wir sprechen hier aber von einem Sparvertrag – die Beiträge dienen nicht ausschließlich dem Risikoschutz, sondern stehen dir im Erlebensfall zur Verfügung. Lies dir gerne unseren ausführlichen Beitrag dazu zum Thema „Risikolebensversicherung ohne Gesundheitsprüfung“ durch.

Die Dortmunder Risikolebensversicherung bietet ebenfalls ein Konzept an, das für den ein oder anderen sehr spannend sein kann. Dabei handelt es sich um eine Risikolebensversicherung ohne Gesundheitsfragen mit einer Wartezeit von 3 Jahren. Neben der Wartezeit sind noch ein paar andere Punkte zu beachten, die wir im Artikel "Risikolebensversicherung ohne Gesundheitsprüfung/Gesundheitsfragen mit Wartezeit" ausführlich beschrieben haben.

6. Ist eine Risikolebensversicherung Pflicht?

Eine Risikolebensversicherung ist keine grundsätzliche Pflichtversicherung bei einer Baufinanzierung.

In den vergangenen Monaten haben wir von drei unterschiedlichen Kundenanfragen die Auskunft erhalten, dass die finanzierende Bank im Zuge einer Baufinanzierung eine solche Versicherung als Kreditabsicherung voraussetzt.

Oftmals erhielten wir die Anfrage, dass bis zu einem bestimmten Zeitpunkt die Versicherung stehen muss!

Hinweis: Lass dir beim Abschluss der Risikolebensversicherung entsprechende Zeit, um deine Gesundheitshistorie sauber aufzubereiten. Gemeinsam stellen wir dann anonyme Risikovoranfragen, damit wir ergründen können, bei welcher Versicherung du das beste Preis/Leistungsverhältnis bekommst.

Bei allen drei Anfragen hat sich schlussendlich herausgestellt, dass eine solche Versicherung für die Zusage der Immobilienfinanzierung doch nicht zwingend notwendig gewesen ist. Allen Interessenten wurde ein entsprechendes Angebot einer Risikolebensversicherung der Bank zugesandt. Hier konnte man den Beweggrund der Bank vermuten.

Oftmals haben die Banken nicht die besten Konditionen bei einer Risikolebensversicherung. Die Unterschiede sind teilweise enorm. Es ist ein weit verbreiteter Mythos, dass eine Bank eine solche Versicherung bei jeder Baufinanzierung voraussetzt.

Hinweis: Lass dich nicht unter Druck setzen, einen solchen Vertrag „schnellstmöglich“ bei der Bank abzuschließen.

7. Welche Versicherungssumme und Laufzeit bei der Risikolebensversicherung?

Beim Abschluss einer Risikolebensversicherung kommt unweigerlich die Frage nach der idealen Absicherungshöhe und Laufzeit auf. Auch hier gibt es keine allgemeingültige Antwort. In unserem Beitrag „Risikolebensversicherung welche Laufzeit und Höhe absichern“ haben wir uns dem Thema bereits gewidmet.

Je nach Situation (Kinder, Alter, Kreditlaufzeit, Sparvermögen etc.) solltest du eine Kalkulation aufstellen, wie hoch der Absicherungsbedarf im Todesfall für die jeweiligen Hinterbliebenen ist. Je kürzer die Laufzeit und je niedriger die Absicherungshöhe, desto geringer fallen die Beiträge aus. Doch bei einer solch wichtigen Versicherung solltest du, gerade bei Abschluss eines hohen Immobilienkredits, nicht zu gering kalkulieren.

Hinweis: vereinbare die Risikolebensversicherung etwas höher mit einer längeren Laufzeit, vorzeitig kündigen oder die Versicherungssumme reduzieren kannst du im Laufe der Zeit immer noch. Eine Erhöhung oder Verlängerung der Laufzeit ist hingegen nicht so einfach möglich. Um dir einen Eindruck davon zu vermitteln, wie sich die Beiträge bei gleichem Risiko (Alter, Beruf und Gesundheitszustand) mit unterschiedlichen Absicherungshöhen und Absicherungsmodellen unterscheiden, haben wir dir im Folgenden einen Vergleich der Risikolebensversicherung erstellt.

8. Risikolebensversicherung Vergleich

Für unseren Risikolebensversicherung-Vergleich nehmen wir ein Praxisbeispiel.

Eine Anfrage erhielten wir von einem 35-jährigen Wirtschaftsinformatiker. Es sollte ein Immobilienkredit über 30 Jahre lang abgesichert werden.

Die Höhe des Immobilienkredits betrug knapp 400.000 €. Mit Hilfe unserer Blog-Beiträge hat sich unser Kunde bereits im Vorfeld eine Meinung bilden können. Eine Versicherungssumme von 400.000 € mit einer konstanten Laufzeit sollte vereinbart werden. Rein aus Interesse wollte er aber noch die Beiträge weiterer Konstellationen wissen. Im Folgenden die gewünschten Berechnungen:

1. 400.000 € konstant über 30 Jahre

2. 300.000 € konstant über 30 Jahre

3. 400.000€ linear fallend über 30 Jahre

4. 300.000€ linear fallend über 30 Jahre

Die obigen Berechnungen unterschieden sich neben den Versicherungssummen auch in den Absicherungsvarianten (konstante und linear fallende Versicherungssumme)

- Konstante Versicherungssumme: Über die gesamte Laufzeit bleibt die Versicherungssumme gleich.

- Linear fallende Versicherungssumme: Die Versicherungssumme verringert sich von Jahr zu Jahr.

In unserem Beitrag „Risikolebensversicherung konstant oder fallende Versicherungssumme“ sind wir ausführlich auf die Vor- und Nachteile der beiden Varianten eingegangen.

Hinweis: In der Praxis kommt es schon häufig vor, dass wir gemeinsam mit Interessenten/-innen unterschiedliche Konstellationen kalkulieren. Das hat aber in den meisten Fällen den Grund, dass die Versicherungssumme nach oben angepasst werden soll und die Laufzeit auch länger gestaltet werden soll. Eine solche Berechnung macht aber erst Sinn, wenn die Rückmeldungen der anonymen Risikovoranfragen positiv sind. Ab und zu kommt es vor, dass auch geringere Summen als „empfohlen“ abgesichert werden sollen. Hierzu zeigen wir dir im Verlauf des Beitrags noch ein Beispiel.

Zurück zu unserem Vergleich. Der Zahlbeitrag liegt bei der „teuersten“ Variante (400.000 € konstant über 30 Jahre) bei 36,26 € im Monat.

Die preiswerteste Konstellation (300.000 € Versicherungssumme, linear fallend über 30 Jahre) bei 10,97 €.

Wie du siehst, ist selbst die teurere Variante für die meisten noch „bezahlbar“. Bei einem solch wichtigen Schutz solltest du nicht auf jeden Euro schauen.

Wir raten nur in Ausnahmefällen zu einer fallenden Versicherungssumme. Das kann der Fall sein, wenn die Beiträge aufgrund von Vorerkrankungen oder Risikozuschlägen deutlich zu hoch ausfallen oder wenn eine Kombination aus 2 Risikolebensversicherungen abgeschlossen wird, wobei eine Versicherung konstant gestaltet ist und die andere linear fallend.

Das hat folgenden Grund:

9. Ein Beispiel zum Nachdenken

Bleiben wir bei unserem Beispiel des 35-jährigen Wirtschaftsinformatikers, welcher eine Finanzierung von 400.000 € abgeschlossen hat und dabei eine monatliche Rate von 1.650 € an die Bank zahlt. In unserem Szenario hat er sich statt der konstanten für die linear fallende Variante mit einer Versicherungssumme von 300.000 € entschieden.

Unglücklicherweise verstirbt er mit 50 Jahren, 15 Jahre nach Abschluss der Risikolebensversicherung. Er war der Hauptverdiener der Familie.

Da er sich für die linear fallende Versicherungssumme entschieden hat, ist diese seit dem Vertragsabschluss um 10.000 € pro Jahr gesunken und liegt „nur“ noch bei 150.000 €.

Bei dem Darlehen besteht zum Zeitpunkt des Todes noch eine Restschuld von 285.795 €. Mit der Summe aus der Risikolebensversicherung kann das Darlehen nicht abbezahlt werden.

Da eine Risikolebensversicherung nicht direkt an ein Darlehen gekoppelt ist, kann das Geld allerdings auch für andere Zwecke aufgewendet werden. Beispielsweise für die monatlichen Darlehensraten. Teilt man die monatliche Darlehensrate von 1.650 € durch die Summe aus der Risikolebensversicherung von 150.000 €, so kann man damit 7,5 Jahre die Rate von dem Geld bezahlen. Aber erst nach weiteren 12 Jahren wäre die Immobilie abbezahlt! Ein finanziell sorgenfreies Leben sieht unserer Meinung nach anders aus. Die Situation verschärft sich noch deutlich, wenn Kinder auf der Welt sind, die es zu versorgen gilt.

Wurden hingegen die 400.000 € konstant über 30 Jahre abgesichert, so würden diese im Todesfall nach 15 Jahren ausbezahlt.

Hier wäre es denkbar, dass die 400.000 € genutzt werden, um die Restschuld von 285.795 € zu begleichen. Die restliche Summe kann dann für die Ausbildung der Kinder oder andere Zwecke genutzt werden.

Hinweis: Für einige unserer Interessenten wäre die Absicherung von 400.000 € noch zu niedrig. Gerade, wenn Kinder versorgt werden müssen, sollte man den finanziellen Aufwand nicht unterschätzen. Hier sollte jeder für sich selbst kalkulieren, welche Versicherungssumme und Laufzeit angebracht ist. Im bereits erwähnten Beitrag „Risikolebensversicherung welche Höhe und Laufzeit ist sinnvoll?“ haben wir Beispiele aufgezeigt, wie du bei der Kalkulation der richtigen Summe und Laufzeit vorgehen kannst.

Tipp: Kalkuliere lieber mit etwas mehr Versicherungssumme und einer längeren Laufzeit, da eine nachträgliche Verlängerung oder Erhöhung der Risikolebensversicherung nicht immer so einfach möglich ist.

10. So kannst du vorgehen

Wenn dir unser Vorgehen gefällt und du eine Risikolebensversicherung abschließen möchtest, dann melde dich gerne bei uns. Schreib uns dafür einfach eine Mail (Info@gn-finanzpartner.de) mit deinem Anliegen oder nutze unser Kontaktformular. Da wir einen Großteil unserer Kunden im ganzen Bundesgebiet betreuen, sind wir mit dem Austausch per Mail auch mit dem Thema der Online-Beratung vertraut.

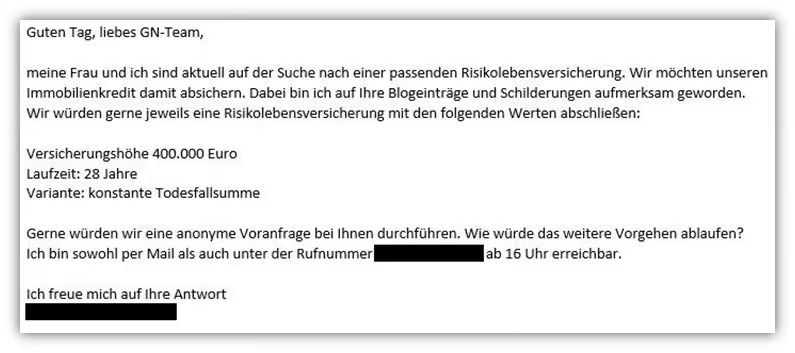

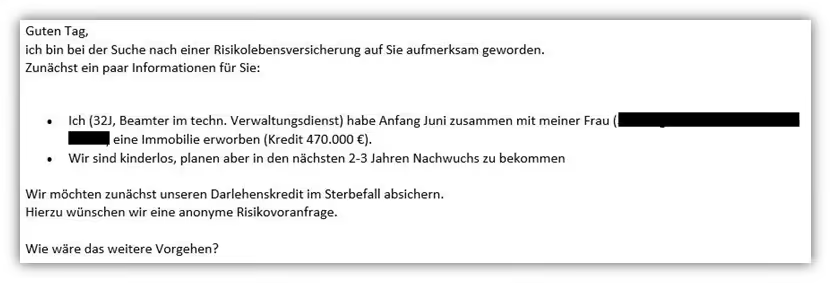

Hier zwei Beispiel wie uns unter anderem Nachrichten erreichen.

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)