Die meisten Menschen wissen, wann sie in Rente gehen wollen. Die wenigsten wissen jedoch, wie sie dann leben werden. Vor Kurzem stellte uns eine Kundin, mit der wir eine umfassende Altersvorsorge- und Ruhestandsplanung erarbeitet haben, eine Frage, die uns seitdem beschäftigt und zu diesem Artikel inspiriert hat:

Warum planen nur so wenige Menschen ihren Ruhestand?

Sie berichtete in ihrem Freundes und Familienkreis von unserer Zusammenarbeit und stellte fest, dass nahezu niemand dort eine strukturierte Planung vorgenommen hatte. Weder mit professioneller Unterstützung noch in Eigenregie.

Stattdessen verlassen sich viele auf einzelne Vorsorgeprodukte, auf das Gefühl „das wird schon irgendwie passen“ oder auf die Hochrechnungen im Rentenbescheid. Dahinter steht weniger eine Strategie als vielmehr Hoffnung und Zufall.

Wir möchten in diesem Artikel beleuchten, warum eine Ruhestandsplanung häufig zu spät oder gar nicht angegangen wird, welche strukturellen und psychologischen Gründe dahinterstehen und weshalb ein unabhängiger Blick so entscheidend sein kann.

Zudem zeigen wir, wie andere Länder mit Ruhestandsplanung umgehen und welche Erkenntnisse wir aus zahlreichen Kundenprojekten gewonnen haben.

Kurz gesagt:

Warum steuern so viele Menschen ohne Plan in den Ruhestand, obwohl es um nichts weniger geht als die eigene Lebensqualität im Alter? Und was verändert sich, wenn man es bewusst anders macht?

1. Was Ruhestandsplanung bedeutet

Wenn über Ruhestandsplanung gesprochen wird, ist oft nicht eindeutig klar, was damit eigentlich gemeint ist. In vielen Gesprächen zeigt sich, dass der Begriff mit Altersvorsorge gleichgesetzt wird. Bestehende Rentenversicherungen, betriebliche Altersvorsorge oder einzelne Anlageprodukte werden dabei als ausreichende Planung verstanden.

Genau hier liegt ein zentrales Missverständnis.

Ruhestandsplanung ist kein Produkt und keine Sammlung einzelner Verträge. Sie beschreibt einen strukturierten Prozess, der den Übergang vom Erwerbsleben in den Ruhestand ganzheitlich betrachtet.

Im Mittelpunkt stehen dabei Fragen wie:

- Wie möchte ich im Ruhestand leben?

- Kann ich meinen Wunsch vom Reisen oder der Unterstützung meiner Kinder verwirklichen?

- Wie sind meine Familie und Hinterbliebene finanziell abgesichert?

- Wo stehe ich heute und welche Schritte sind notwendig, um meine Ziele zu erreichen?

- Welche Einkommensquellen stehen mir zu welchem Zeitpunkt zur Verfügung?

- Welche Entnahmestrategie stellt sicher, dass mein Vermögen langfristig ausreicht und steuerlich effizient eingesetzt wird?

- Welche Ausgaben fallen im Ruhestand realistisch an?

- Wie wirken sich Steuern, Inflation und unterschiedliche Lebenserwartungen auf meinen Plan aus?

- Welche Szenarien sollte ich berücksichtigen (früherer Ruhestand, Teilzeit, längere Lebensdauer)?

Und viele weitere Fragen, die sich nicht isoliert beantworten lassen. Eine Ruhestandsplanung verbindet all diese Aspekte zu einem Gesamtkonzept. Sie berücksichtigt persönliche Ziele, den gewünschten Lebensstil, zeitliche Abläufe sowie individuelle Risikoneigungen.

Erst auf dieser Basis können Entscheidungen zur Altersvorsorge sinnvoll bewertet werden.

Aus diesem Grund verstehen wir Altersvorsorge- und Ruhestandsplanung als Dienstleistung. Nicht einzelne Produkte stehen im Mittelpunkt, sondern die ganzheitliche Planung des Ruhestands.

2. Warum professionelle Ruhestandsplanung so selten stattfindet

Um zu verstehen, warum professionelle Ruhestandsplanung häufig ausbleibt, lohnt sich ein Blick in unsere Beratungspraxis. Wir arbeiten honorarbasiert und verstehen Ruhestandsplanung als eigenständige Dienstleistung, bei der kein Produktabschluss im Fokus steht.

Die folgenden Punkte basieren auf Beobachtungen aus unserer täglichen Arbeit. Sie erheben keinen Anspruch auf Allgemeingültigkeit, spiegeln jedoch Muster wider, die uns in vielen Kundengesprächen begegnen und zeigen, welche strukturellen und kulturellen Hürden einer frühzeitigen Auseinandersetzung im Weg stehen.

2.1 Produktfokus statt Lebensplanung

Betrachten wir die deutsche Finanzbranche, wird der Großteil der Altersvorsorgeberatung auf Provisionsbasis durchgeführt. In Beratungsgesprächen geht es daher primär um konkrete Produkte: Riester Verträge, betriebliche Altersvorsorge, Rentenversicherungen.

Der provisionsbasierte Ansatz bietet jedoch keinen Anreiz für eine umfassende Ruhestandsplanung, da diese in der Regel nicht gesondert vergütet wird. Eine Provision erhält der Berater ausschließlich beim Abschluss eines Produkts – nicht für die eigentliche Planungsleistung.

Was dabei ausbleibt, sind die eigentlichen Fragen: Wie soll der Ruhestand aussehen? Welcher Lebensstandard wird angestrebt? Wann soll der Übergang erfolgen? Reichen die bisherigen Maßnahmen tatsächlich aus?

Ohne diesen übergeordneten Rahmen entsteht eine Ansammlung isolierter Lösungen – kein Gesamtbild, kein Plan. Nur Verträge und die Hoffnung, dass diese irgendwie ausreichen.

2.2 Fehlende Bekanntheit honorarbasierter Ruhestandsplanung

Aufgrund der provisionsbasierten Struktur der deutschen Finanzbranche ist eine honorarbasierte Ruhestandsplanung schlichtweg wenig bekannt. Die rund 330 Honorar-Finanzanlageberater nach § 34f in Deutschland, zu denen auch wir gehören, stellen eine kleine Nische dar, die zudem über eine geringe Lobby verfügt.

Aufgrund der geringen Größe dieser Gruppe mangelt es an öffentlicher Wahrnehmung. Nicht selten gelangen Interessenten erst über unsere Blogbeiträge zu dieser Dienstleistung und entdecken ihren Mehrwert.

Das zeigt deutlich, wie wenig verbreitet das Thema ist, auch, weil provisionsbasierte Strukturen der Finanzbranche kein wirtschaftliches Interesse an dieser honorarbasierten Dienstleistung haben.

2.3 Zeitliche Distanz verleitet zum Aufschieben

Auffällig ist, dass Menschen ab einem gewissen Alter sich oftmals eine Ruhestandsplanung wünschen. Das zeigen unsere Anfragen deutlich, nicht selten jedoch erst, wenn der Ruhestand unmittelbar bevorsteht. Oft sind dann wichtige Weichen jedoch bereits gestellt.

Viele wünschen sich im Nachhinein, sich früher damit auseinandergesetzt zu haben. Dieses Feedback erhalten wir häufig.

Interessanterweise verschiebt sich diese Einsicht mit zunehmendem Alter, während jüngere Menschen einem anderen psychologischen Muster folgen.

Bei jüngeren Personen dominiert der Gedanke, dass noch ausreichend Zeit bleibt. Auch hier ist den meisten bewusst, dass es wichtig wäre, sich mit dem Thema zu befassen. Jedoch spielt der sogenannte Gegenwartsbias eine zentrale Rolle. Das Jetzt erscheint wichtiger als die ferne Zukunft. Konkrete Bedürfnisse und unmittelbare Ziele überlagern die abstrakte Vorstellung vom Ruhestand.

2.4 Abgabe an Staat und Berater statt Auseinandersetzung

Viele Menschen verlassen sich auf staatliche Systeme oder auf ihren Berater. Das ist menschlich verständlich, birgt jedoch ein Risiko.

Die zentrale Frage lautet dabei:

Worauf genau verlässt man sich, wenn die eigenen Ziele nie systematisch erfasst wurden?

Hinzu kommt, dass viele davon ausgehen, der Staat oder die gesetzliche Rente würden für eine ausreichende Versorgung sorgen. Dann noch hier und da ein Vertrag, den der Berater empfiehlt und der als Bonus im Rentenalter gilt, und fertig scheint die Planung.

Diese Annahme führt dazu, dass die persönliche Verantwortung nicht wahrgenommen wird. Vertrauen ersetzt keine Planung.

Zwischenfazit:

Ruhestandsplanung scheitert selten am Willen der Menschen, sondern an strukturellen Gegebenheiten. Provisionsbasierte Beratung bietet systemisch wenig Anreiz für ganzheitliche Planung, honorarbasierte Alternativen sind kaum bekannt, zeitliche Distanz führt zum Aufschieben, und Verantwortung wird abgegeben, ohne dass ein echtes Fundament existiert.

Dabei sind genau die Fragen, die einer Ruhestandsplanung vorausgehen, entscheidend für deren Qualität. Aspekte wie die zeitliche Abfolge der Einkommensquellen, die Entwicklung der Ausgaben, der Umgang mit Inflation sowie insbesondere durchdachte Entnahmestrategien bestimmen maßgeblich, ob Vermögen langfristig tragfähig eingesetzt wird. Auch steuerliche Effekte lassen sich nur dann sinnvoll berücksichtigen, wenn klar ist, wann welches Einkommen oder Vermögen genutzt werden soll.

Erst wenn Planung als bewusster, eigenständiger Prozess verstanden wird – und nicht als Nebenprodukt von Produktabschlüssen – entstehen fundierte Entscheidungen, die sowohl finanziell sinnvoll als auch steuerlich effizient sind und den gewünschten Lebensstandard im Ruhestand realistisch absichern.

Erkennst du dich in diesen Mustern wieder? Dann können wir gemeinsam schauen, wie eine strukturierte Ruhestandsplanung für dich aussehen kann. Vereinbare ein erstes kostenfreies Beratungsgespräch über unser Kontaktformular oder direkt per Mail an info@gn-finanzpartner.de.

3. Mehrwert professioneller Ruhestandsplanung

Professionelle Ruhestandsplanung schafft unserer Meinung nach Mehrwert auf zwei Ebenen, die wir im Folgenden darstellen möchten. Diese Einteilung ist nicht als strikte Trennung zu verstehen, sondern als Orientierung: Emotionale und strategische Aspekte greifen ineinander und verstärken sich gegenseitig.

Emotionaler Mehrwert

- Keine Unsicherheit oder vage Vermutungen bei der Vorstellung vom eigenen Ruhestand

- Mentale Entlastung, weil hinter der Altersvorsorge endlich ein Haken gesetzt werden kann

- Vorfreude entsteht, weil der Ruhestand greifbar wird statt abstrakt zu bleiben

- Emotionaler Abstand durch Expertise: Berater sehen, was Betroffene übersehen – Denkfehler, Verzerrungen, blinde Flecken

Strategischer Mehrwert

- Honorarbasierte Beratung richtet sich nach individuellen Zielen, nicht nach Produktverkauf

- Wechselwirkungen zwischen Rente, Vermögen, Steuern und Liquidität werden systematisch berücksichtigt

- Szenarioanalysen zeigen frühzeitig auf: Was passiert bei früherer Rente? Bei Teilzeit? Bei langer Lebenserwartung?

- Familie wird mitgedacht: Hinterbliebenenversorgung und Vermögensübertragung sind geregelt

- Koordinierte Entnahmestrategien minimieren die Steuerlast über die gesamte Ruhestandsphase

- Inflationsschutz wird berücksichtigt: Kaufkraftverlust über Jahrzehnte wird in die Planung einbezogen

- Plan passt sich an Lebensveränderungen an: Erbschaften, Abfindungen oder Jobwechsel werden integriert

Besonders aufschlussreich ist dabei eine Studie der Financial Planning Association aus dem Jahr 2014, die verschiedene Ansätze der Ruhestandsplanung verglich, unter anderem auch die Planung in Eigenregie. Das Ergebnis: Menschen mit strukturierter Planung und professioneller Begleitung verfügen im Ruhestand über signifikant mehr Vermögen. Warum? Weil koordinierte Strategien, steueroptimierte Entnahmen und die Vermeidung kostspieliger Fehler langfristig den entscheidenden Unterschied machen.

4. Ist die Ruhestandsplanung für jeden geeignet?

Auch wenn wir uns in diesem Artikel klar für eine professionelle Ruhestandsplanung positionieren, ist diese dennoch nicht für jeden gleichermaßen dringlich. Im Folgenden zeigen wir, für welche Kundengruppen professionelle Planung besonders sinnvoll ist.

Kundengruppe 1: Babyboomer und Personen kurz vor dem Ruhestand

Die Babyboomer-Generation tritt jetzt und in den nächsten Jahren verstärkt in den Ruhestand ein. Diese Generation hat andere Vorstellungen als noch die älteren vorangegangenen Generationen:

- Früher in Rente gehen

- Teilzeitmodelle und flexible Übergänge in den Ruhestand

- Umgang mit Erbschaften oder Abfindungen, Wiederanlage auslaufender Lebensversicherungen

Diese Themen lassen sich nicht mit Produktempfehlungen beantworten, sondern erfordern strukturierte Planung.

Gleiches gilt für Personen, die kurz vor dem Ruhestand stehen und sich fragen, wie das Vermögen sinnvoll entnommen oder an die nächste Generation übergeben werden soll. Risikosteuerung, steuerliche Ausgestaltung der Entnahmen, Inflationsberücksichtigung – all das steht unmittelbar bevor.

Sich hierbei auf das Bauchgefühl zu verlassen, kann teure und unumkehrbare Fehler mit sich bringen. Hier trifft man auf eine sehr große Gruppe in naher Zukunft, die Fragen hat und Antworten nicht in Produkten, sondern in Planung sucht.

Kundengruppe 2: Menschen mit komplexen Situationen

Neben der Babyboomer-Generation profitieren besonders folgende Personenkreise:

- Selbstständige und Freiberufler, die keine gesetzliche Rentenversicherung haben und ihre Vorsorge vollständig selbst gestalten müssen

- Immobilienbesitzer, die strategische Entscheidungen über Verkauf, Vermietung oder Eigennutzung treffen müssen

- Gutverdiener, bei denen Steueroptimierung und komplexe Vermögensstrukturen eine professionelle Begleitung rechtfertigen

Kundengruppe 3: Junge Menschen im Vermögensaufbau

Nicht immer erscheint eine ausführliche Ruhestandsplanung sinnvoll für Personen, die sich gerade mit dem Vermögensaufbau beschäftigen, jung sind und noch keine nennenswerten Vermögenwerte aufgebaut haben.

Hier kann über eine vereinfachte Form der Ruhestandsplanung nachgedacht werden, mithilfe derer die Bedeutung aufgezeigt wird, was frühes und strategisches Investieren langfristig bewirkt. Auch wenn der Ruhestand noch Jahrzehnte entfernt scheint, legt die richtige Weichenstellung heute das Fundament für morgen. Themen wie der Zinseszinseffekt und Inflation sowie der große Mehrwert des Vermeidens von Fehlern stehen hier im Mittelpunkt.

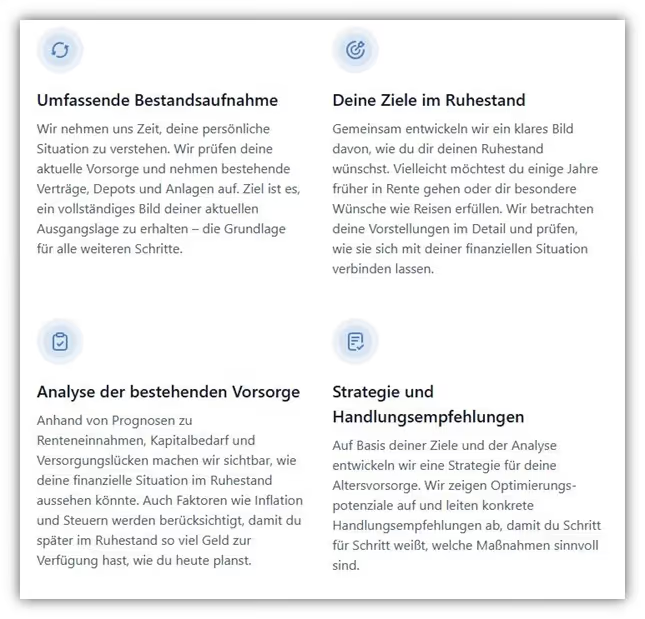

5. Wie läuft eine professionelle Ruhestandsplanung konkret ab?

Unser Prozess der Ruhestandsplanung gliedert sich in vier aufeinander aufbauende Schritte: von der umfassenden Bestandsaufnahme über die gemeinsame Zielfindung und Analyse der bestehenden Vorsorge bis hin zur Entwicklung einer konkreten Strategie mit klaren Handlungsempfehlungen.

Im Folgenden zeigen wir dir anhand eines Schaubilds, wie unser Beratungsablauf strukturiert ist und welche Schritte dabei durchlaufen werden.

6. Fazit

Unserer Meinung nach ist Ruhestandsplanung eine bewusste Entscheidung, den eigenen Ruhestand aktiv zu gestalten, statt ihn dem Zufall zu überlassen. Wer heute handelt, hat Gestaltungsspielraum. Wer wartet, bis der Ruhestand unmittelbar bevorsteht, hat diesen oft nicht mehr.

Professionelle Ruhestandsplanung beginnt mit einer einfachen Frage:

Wo stehe ich heute und wo möchte ich im Ruhestand stehen?

Wer sich diese Frage ehrlich beantwortet, hat den ersten Schritt bereits getan.

Du möchtest Klarheit über deine Ruhestandsplanung? Vereinbare ein unverbindliches Erstgespräch mit uns. Gemeinsam schauen wir, wo du stehst und welche Schritte für dich sinnvoll sind. Schreib uns über unser Kontaktformular oder direkt per Mail an info@gn-finanzpartner.de.

Wir freuen uns auf deine Nachricht!