Kaum ein anderes Thema löst so viele Emotionen aus wie Geld. Es geht um Sicherheit, um Freiheit und um Verantwortung. Das Investieren von Geld ist mindestens genauso emotional geprägt und für viele Menschen herausfordernd.

Gier, Hoffnung und nicht zuletzt die Sorge, etwas falsch zu machen, begleiten viele Entscheidungen. Viele suchen deshalb nach dem „sichersten oder besten“ Investment. Genau deshalb ist es uns wichtig, von Anfang an eines klar einzuordnen.

Beim Investieren gibt es nicht den einen Königsweg.

Alle Alarmglocken sollten angehen, wenn dir jemand einen pauschalen oder vermeintlich perfekten Investmentweg präsentieren möchte, ohne dich, deine Ziele, deine Wünsche und deine Risikoneigung wirklich zu kennen.

Aktien, Immobilien, Gold und auch Kryptowährungen können sinnvolle Investments sein. Nur eben nicht für jeden, nicht in jeder Lebensphase und nicht mit jedem Ziel. Entscheidend ist aus unserer Sicht nicht das Investment als Selbstzweck, sondern du als individueller Mensch mit deinen Zielen, Wünschen und Plänen. Was schon wie eine Floskel klingt, ist bei uns der zentrale Ausgangspunkt jeder Zusammenarbeit.

In diesem Artikel bekommst du deshalb keine „ideale Lösung“ serviert. Stattdessen zeigen wir dir, welchen Ansatz wir gemeinsam mit unseren Kundinnen und Kunden gehen, warum wir genau so vorgehen und welche Gedanken dahinterstehen. Du erhältst eine klare Einordnung, nachvollziehbare Gründe und einen echten Einblick in unsere Beratungspraxis.

Wir sehen uns dabei nicht als Propheten, die den nächsten Trend vorhersagen, sondern als Sparringspartner auf Augenhöhe, als Zuhörer und als langfristige Begleiter. Investmentberatung ist für uns immer individuell und stellt vor allem eine Sache in den Mittelpunkt - dich!

1. Unser Investmentansatz - transparent und honorarbasiert

Wie unser Firmenname bereits erkennen lässt, sehen wir uns als Finanzpartner. Nicht als Instanz, die Kundinnen und Kunden das vermeintlich beste Investment präsentiert, sondern als Zuhörer und Begleiter bei langfristigen Investmententscheidungen.

Deshalb ist es nicht ungewöhnlich, dass vom Erstgespräch bis zur Umsetzung mehrere Wochen vergehen können. In dieser Zeit klären wir gemeinsam deine Ziele, Wünsche und deine Lebensplanung und leiten daraus eine passende Anlagestruktur ab.

Wer spektakuläre Renditeversprechen oder Hochglanzmarketing erwartet, ist bei uns falsch.

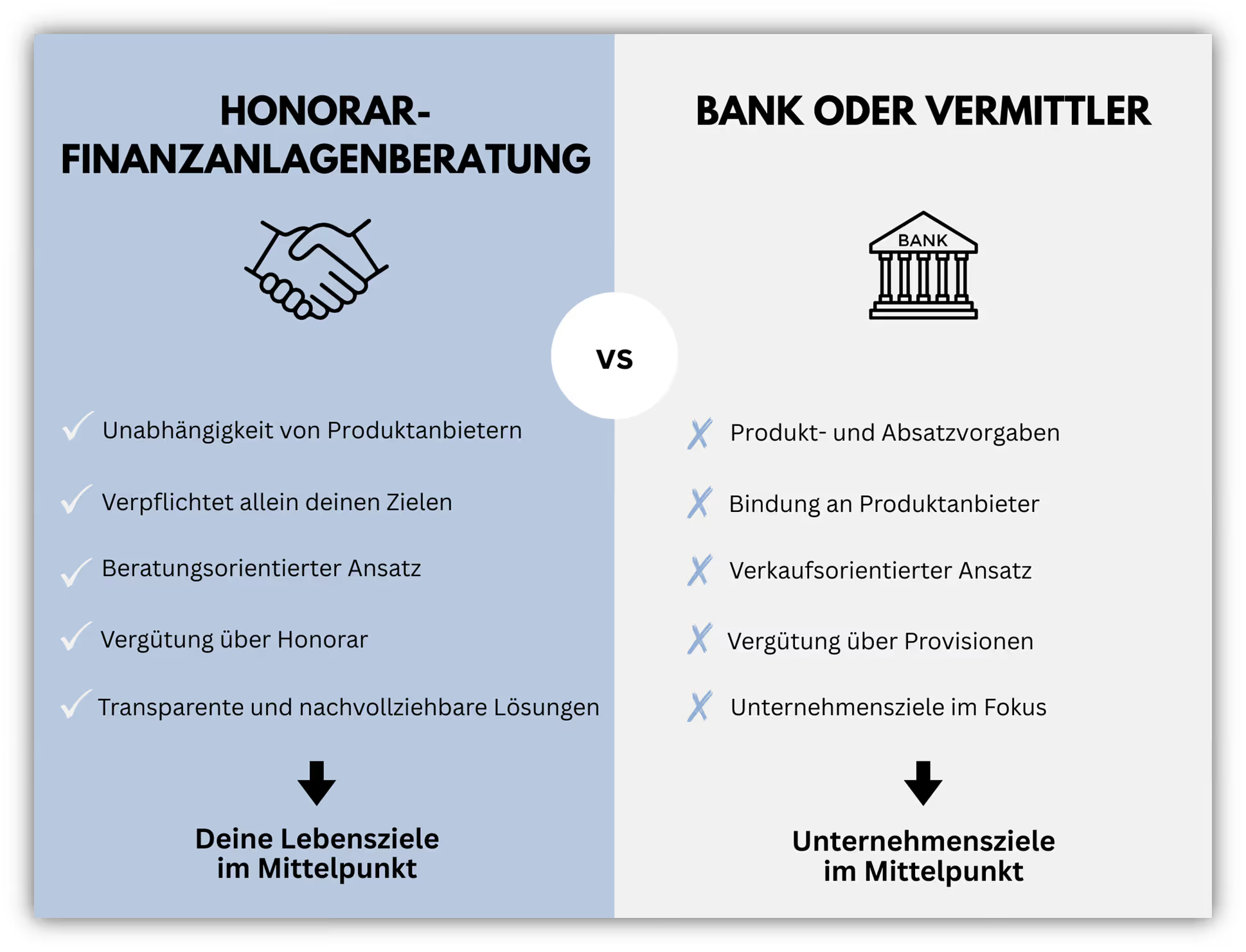

Als Honorar-Finanzanlagenberater nach § 34h GewO beraten wir gegen ein Honorar des Anlegers und sind nur dir und deinen Interessen verpflichtet. Wir nehmen keine Provisionen von Dritten an – zum Beispiel nicht von Versicherungen, Banken oder Fondsanbietern. Das ist ein wichtiger Unterschied zu vielen Banken und klassischen Finanzberatern: Wir werden nicht dafür bezahlt, ein bestimmtes Produkt zu verkaufen. Unsere Kundinnen und Kunden bezahlen ausschließlich unsere Beratung – und wir können dadurch unabhängig empfehlen, was wirklich zu ihren Zielen und Bedürfnissen passt.

Damit entfällt ein zentraler Interessenkonflikt und bringt dir den entscheidenden Vorteil:

Du erhältst eine Beratung und Begleitung, die nicht vom Produktanbieter gesteuert wird, sondern von deinem Ziel, deinem Risikoprofil und einem klaren Plan.

Bei Beratern, die einem Produktgeber oder einer Bank untergeordnet sind, stehen oft Lösungen aus der eigenen Produktwelt im Vordergrund. Bei Banken sind es häufig bankinterne Fonds oder Fonds von Tochtergesellschaften, die bevorzugt angeboten werden. Provisionsstarke Produkte rücken damit schneller in den Fokus, während deine Ziele, deine Risikotragfähigkeit und eine langfristige Planung zu wenig Raum bekommen.

Hiervon grenzt sich eine honorarbasierte Beratung deutlich ab, wie das folgende Schaubild noch einmal verdeutlicht.

2. Warum Aktien und Anleihen für viele Anleger die Basis sind

Bevor wir dir einen Einblick in unsere Investmentberatung geben, lohnt sich ein Schritt zurück. Was bedeutet eigentlich „Investment“?

Für manche ist eine Immobilie ein Investment, für andere Gold, für wieder andere Beteiligungen oder Kryptowährung. Die meisten verbinden Aktien, ETFs oder Fonds mit Investment. All diese Anlageklassen haben ihre Daseinsberechtigung.

Trotzdem fokussieren wir uns in der Investmentberatung ganz bewusst auf das, was für viele Menschen am klarsten planbar, am besten umsetzbar und am saubersten steuerbar ist.

Das Investment in Aktien und Anleihen, umgesetzt über kosteneffiziente Indexfonds oder ETFs.

Der Grund dafür liegt nicht zuletzt in unseren Kundenanfragen. Viele suchen genau hier Unterstützung und Begleitung. Nicht, weil Aktien und Anleihen „perfekt“ wären, sondern weil sie für die meisten Anleger eine starke Kombination aus Verständlichkeit, Flexibilität und langfristiger Perspektive bieten.

Zudem zählen Aktien und Anleihen historisch zu den Anlageklassen mit einer der höchsten Renditechancen. Ein Blick auf sehr lange Zeiträume macht das greifbar.

Die Auswertungen zum Global Investment Returns Yearbook machen dies deutlich. Für den Zeitraum 1900 bis 2024 werden für die USA annualisierte Renditen von 9,7 % für Aktien genannt. Für Anleihen waren es 4,6 %. Die Inflation lag im selben Zeitraum bei 2,9 % pro Jahr.

Wir nutzen die USA hier als Referenz, weil dazu die umfangreichsten und am besten verfügbaren Langfristdaten vorliegen.

Der zweite Teil der Wahrheit ist aber genauso wichtig: Aktien bringen langfristig zwar gute Chancen auf Rendite, sie können aber auch im Wert stark schwanken. Deshalb braucht es einen klaren Plan und Geduld. Denn es gibt Phasen, in denen die Märkte lange brauchen, um sich wieder zu erholen.

Für dich als Anleger heißt das nicht, dass Aktien immer steigen oder dass Anleihen immer Sicherheit garantieren. Es heißt, dass die Kombination aus Aktien und Anleihen historisch eine tragfähige Grundlage sein kann, wenn man breit streut, passend dosiert und langfristig durchhält.

3. Unser wissenschaftlicher Ansatz - Investieren statt Spekulieren

Wissenschaft und Investment, passt das überhaupt zusammen?

Viele verbinden Börse und Kapitalmärkte noch immer mit einem Casino-Gefühl. Fast jeder kennt Geschichten von Menschen, die „an der Börse viel Geld verloren“ haben. Solche Erlebnisse sitzen tief und wurden in Deutschland besonders durch den Aktienboom und den anschließenden Einbruch Anfang der 2000er Jahre geprägt. Viele erinnern sich bis heute an einzelne Aktien, die damals als Selbstläufer galten und später schmerzhaft korrigiert und sich bis heute nicht erholt haben.

Ein zentraler Grund für die Skepsis gegenüber Aktien und Kapitalmärkten liegt nicht in den Märkten selbst, sondern darin, was viele daraus gemacht haben. Gier, kurzfristiges Denken und die Hoffnung auf den schnellen Gewinn mit einzelnen Aktien.

Unser Investmentansatz folgt einem vollkommen anderen Prinzip, das sich in einem Satz zusammenfassen lässt.

Investieren statt Spekulieren.

Der wissenschaftliche Kern dahinter ist relativ simpel. Märkte verarbeiten neue Informationen sehr schnell, deshalb sind kurzfristige Prognosen und das dauerhafte „Schlagen“ des Marktes für die meisten Akteure extrem schwierig.

Dazu kommt, dass aktive Investmentstrategien und auch aktiv gemanagte Fonds nach Kosten im Durchschnitt im Nachteil sind. Und genau deshalb setzen wir auf das, was sich wirklich steuern lässt.

- Eine robuste und individuelle Portfoliostruktur

- Breite Diversifikation

- Konsequente Kostendisziplin

Das bedeutet, dass du gemeinsam mit uns bewusst auf Prognosen, Timing und die Suche nach dem nächsten „heißen Tipp“ verzichtest.

Bei Gesprächen im Freundeskreis wirst du mit diesem Ansatz wahrscheinlich nicht glänzen, weil er in der Praxis alles andere als spektakulär klingt. Unsere Zusammenarbeit zeigt jedoch, dass genau das oft die beste Grundlage für langfristigen Erfolg ist.

4. Produkt vs. Person

In diesem Abschnitt wollen wir uns einem Sachverhalt widmen, der uns in unserer täglichen Arbeit sehr häufig begegnet: die Frage nach dem besten Investment.

In vielen Fachmagazinen und Zeitungen entsteht Reichweite oftmals über starke Schlagzeilen und zugespitzte Versprechen. Deshalb begegnen dir dort Überschriften wie „Top Aktien Tipps“, „Die besten Investmentfonds der Welt“ oder „Mit diesen ETFs sicher 12% pro Jahr erzielen“.

Auch manipulative Formulierungen finden sich in vielen dieser Artikelüberschriften. Diese lauten beispielsweise „Mit diesen Wasserstoffaktien können Sie 25 % pro Jahr erzielen.“

Wie es Prof. Dr. Hartmut Walz Verhaltensökonom und Entscheidungsexperte mit Schwerpunkt Finanzen und Betreiber eines sehr angesehenen Finanzblogs einmal treffend formuliert hat, sind solche Aussagen, die sich im Konjunktiv bewegen, inhaltlich nicht mehr wert als der Satz „Sie können im Lotto gewinnen“.

Was all diese Aussagen gemeinsam haben, ist der Fokus auf ein Produkt, ein Thema oder auf einen bestimmten Trend. Egal ob Aktie, ETF oder Fonds. Was dabei in allen Fällen zu kurz kommt, ist die Person dahinter mit ihren Zielen und Plänen.

Ein Produkt, nehmen wir als Beispiel einen ETF, sollte niemals die Antwort auf die Frage sein, welches Investment das Beste ist. Diese Frage führt fast immer in die falsche Richtung. Die entscheidende Frage lautet eher:

„Welches Investment passt zu mir, zu meinen Zielen, zu meinem Zeithorizont und zu meinem Vorstellungen vom Leben?“

Genau deshalb ist unser Beratungsansatz konsequent personenzentriert.

Es geht um die Struktur deines Lebensplans. Um Wünsche für den Ruhestand. Um die Frage, wie Vermögen später an deine Familie weitergegeben werden soll. Um Planbarkeit und Sicherheit im Alltag. Und auch um Werte, zum Beispiel wenn dir nachhaltiges Investieren wichtig ist und du nachvollziehbar entscheiden willst, was das für dein Portfolio konkret bedeutet.

Erst wenn diese Grundlage steht, lässt sich ein Investment Konzept ableiten. Nämlich eine Lösung, die zu dir passt und die du auch dann durchhalten kannst, wenn Märkte unruhig werden.

5. Investmentberatung – ein Einblick in die Praxis

Nun wollen wir in den letzten Abschnitten unseres Artikels einen Einblick in unseren Beratungshintergrund geben. Aufgrund unserer Blog-Artikel erreichen uns jährlich hunderte Anfragen aus ganz Deutschland von Menschen mit sehr unterschiedlichen Hintergründen und Beweggründen.

Auch wenn man früher der Meinung war, dass Geldangelegenheiten ausschließlich von Angesicht zu Angesicht stattfinden müssen, zeigen die Erfahrungen unserer Anfragenden heute ein ganz anderes Bild. In nahezu allen Fällen findet die Beratung und die laufende Begleitung und Betreuung digital statt. Eine hybride Mischung aus geplanten Videoberatungen und persönlicher telefonischer Erreichbarkeit, begleitet von Mails und kontinuierlichen Austauschen, hat sich für viele als idealer Rahmen erwiesen.

Dabei kommen die Anfragen nicht nur aus Großstädten wie Frankfurt, Hamburg, Berlin oder München, sondern genauso aus kleineren Städten und Orten in ganz Deutschland. Das Feedback ist dabei oft sehr ähnlich. Viele empfinden die Videoberatung als angenehm, weil sie flexibel ist und gleichzeitig auf Augenhöhe stattfindet.

In einzelnen Fällen, wenn es sich anbietet, ist auch ein Treffen vor Ort möglich. Entweder in unseren Büroräumen oder im Rahmen eines Termins, den wir mit Kundinnen und Kunden verbinden.

Dieser Wandel der Beratung und Betreuung hätte uns vor ein paar Jahren vermutlich selbst überrascht. Die Realität hat uns jedoch eine Sache sehr klar gezeigt. Entscheidend sind nicht pompöse Büroräume oder äußere Inszenierungen, sondern die Struktur des Prozesses und die Qualität der Umsetzung deiner individuellen Bedürfnisse.

Besonders spannend sind dabei die sehr unterschiedlichen Lebenswege und Ausgangslagen unserer Kunden und Kundinnen. Häufig geht es um größere Einmalbeträge, die sinnvoll investiert werden sollen. Von mehreren 100.000 € bis hin zu Millionenbeträgen ist alles dabei.

Typische Anlässe aus der Praxis sind, ohne Anspruch auf Vollständigkeit:

- Erbe sinnvoll anlegen

- Investmentplanung nach einem Unternehmensverkauf

- Auslaufende Lebensversicherung neu strukturieren

- Größere Ersparnisse langfristig investieren

- Unzufriedenheit mit intransparenter Bankberatung und hohen Produktkosten

- Immobilienverkauf und der Wunsch, Liquidität sauber zu strukturieren

All diese Fälle haben eine Gemeinsamkeit. Es geht immer um Individualität und um die Person hinter dem Vermögen. Keine Anfrage gleicht der anderen. Genau das macht unsere Arbeit auch so spannend.

Gerade beim Thema, eine Erbschaft richtig anzulegen, zeigt sich das besonders deutlich. Hier geht es selten nur um Rendite, sondern oft um Verantwortung, um Sicherheit und um die Frage, was dieses Geld eigentlich bedeutet. Geerbtes Vermögen wird häufig anders behandelt als selbst erarbeitetes Geld. Dazu kommen emotionale Verbindungen, etwa an die Eltern oder an die Geschichte hinter dem Vermögen. In Summe kann das ein sehr emotionaler Prozess sein, der einen klaren Rahmen und gute Begleitung braucht.

6. Investmentberatung: von Einmalberatung bis langfristige Begleitung

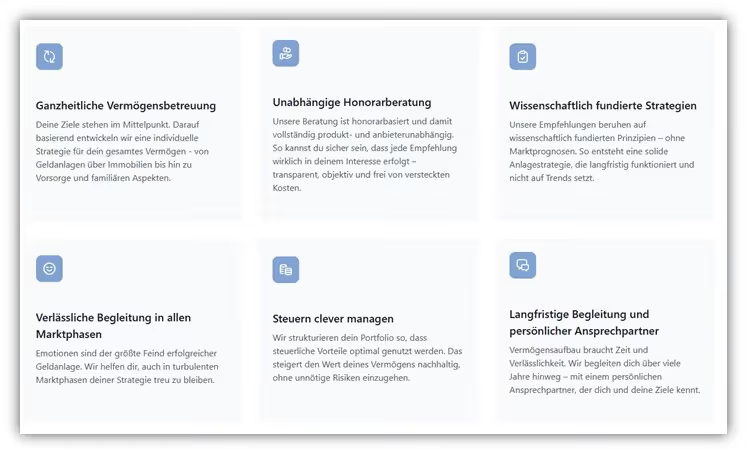

Den Großteil unserer Kundinnen und Kunden begleiten wir über viele Jahre, oft auch schon über Jahrzehnte hinweg. Häufig geht es dabei um Vermögensaufbau, Vermögenserhalt, um Vermögensübertragung innerhalb der Familie und um die Planung des Ruhestands. Genau dafür ist unsere honorarbasierte Vermögensverwaltung da.

Einen Eindruck davon, wie wir grundsätzlich vorgehen und warum wir so arbeiten, bekommst du im folgenden Schaubild.

Wenn du eine Investmentberatung suchst, bei der dich eine langfristige Vermögensbetreuung inklusive Ruhestandsplanung begleitet, dann bist du bei uns richtig.

Doch nicht jeder verfügt bereits über hohe zu investierende Einmalbeträge, die angelegt werden sollen. Genauso gibt es viele, die gerade erst mit dem Investieren starten, die sich bei ihrer Vermögensanlage neu orientieren oder die eine zweite Meinung zu einem bestehenden Depot oder vorhandenen Verträgen möchten.

Auch dafür sind wir ein sinnvoller Ansprechpartner.

In solchen Fällen geht es häufig nicht um eine kontinuierliche Begleitung, sondern um eine einmalige, klare Einordnung und konkrete nächste Schritte. Dafür bieten wir zwei unterschiedliche Lösungswege unserer Dienstleistung an, die sich in der Praxis bewährt haben.

1. Anlage-Start

Du möchtest mit dem Investieren loslegen, weist aber nicht, wie du sinnvoll anfängst. Gemeinsam entwickeln wir eine klare Strategie und du bekommst konkrete Handlungsempfehlungen, die du direkt umsetzen kannst.

2. Depot-Check

Du hast bereits Geld angelegt, bist dir aber unsicher, ob das zu deiner Situation passt. Wir prüfen Depot und Verträge, analysieren Kosten und Struktur und zeigen dir konkrete Optimierungsmöglichkeiten.

Wichtig ist dabei in beiden Fällen das gleiche Fundament. Unsere Investmentberatung ist honorarbasiert und stellt dich als Person in den Mittelpunkt. Nicht ein Produkt, nicht ein Trend, sondern ein Ansatz, den du verstehst und langfristig durchhalten kannst. In den beiden Fällen eignet sich unsere unabhängige Anlageberatung besonders gut.

Nachdem wir dir nun inhaltlich einen Einblick gegeben haben, möchten wir zum Abschluss noch einmal zeigen, wo der konkrete Mehrwert einer Investmentberatung wirklich entsteht.

7. Warum Investmentberatung den entscheidenden Mehrwert bietet

Wie du in unserem Artikel erkennen konntest, sind es nicht die großen Renditeversprechen und es ist auch nicht der Vergleich einzelner Produkte. Neben der individuellen und personenbezogenen Beratung und dem Fokus auf der Herausarbeitung deiner wirklichen Ziele und Wünsche hat eine strukturierte Investmentberatung noch einen weiteren, immensen Vorteil. Dieser lässt sich aus der sehr spannenden Studie von Vanguard ableiten, bekannt unter dem Begriff Adviser’s Alpha.

Vanguard beschreibt mit Adviser’s Alpha den Mehrwert guter Investmentberatung dort, wo er in der Praxis tatsächlich entsteht.

Durch einen Prozess, der Fehlentscheidungen bei Anlegern reduziert und die Stellschrauben optimiert, die du wirklich beeinflussen kannst.

In der Studie beziffert Vanguard dieses Potenzial auf bis zu etwa 3 % Mehrwert in der Nettorendite pro Jahr, je nach Ausgangslage und vor allem in entscheidenden Marktphasen.

Vanguard bricht diesen Mehrwert in Bausteine herunter. Dazu zählen unter anderem kosteneffiziente Umsetzung, regelmäßiges Rebalancing also das Wiederherstellen des ursprünglichen Depotgleichgewichts, steuerliche Optimierungsmöglichkeiten und vor allem einer der größten Hebel überhaupt die Verhaltensbegleitung.

Gerade der letzte Punkt kann laut Vanguard den größten Einfluss haben, weil er verhindert, dass Anleger in Stress oder Euphorie ihren Investmentplan verlassen.

Damit du dir ein Bild davon machen kannst, wie dies in der Praxis ablaufen kann, haben wir zwei Bausteine ausgewählt, die laut Studien einen Mehrwert durch die Beratung bieten können und diese auf unsere Beratungspraxis übertragen. Vielleicht erkennst du dich in den ein oder andern Beispiel auch wieder.

1. Ruhe bewahren in Krisenzeiten statt Panikverkäufe

Stell dir vor, die Kapitalmärkte fallen deutlich und die Schlagzeilen werden lauter.

In solchen Momenten entsteht bei vielen der natürliche Impuls, aus der geplanten Investmentstrategie auszusteigen und später „günstiger“ wieder einzusteigen. Man versucht also, den Markt zu timen.

Langfristig betrachtet liegt der größte Verlust meist genau an dieser Stelle.

In der Theorie klingt das sogenannte Market Timing logisch. In der Praxis ist es nahezu unmöglich und gelingt, wenn überhaupt, nur mit einer gehörigen Portion Glück. Der Grund dafür ist recht einfach:

Die besten Börsentage kommen häufig nach den schlechtesten Börsentagen. Wer demnach zu spät wieder einsteigt, verpasst diese wertvollen Tage und schneidet langfristig schlechter ab.

Der Mehrwert einer begleitenden Investmentberatung entsteht hier durch einen klaren Rahmen, durch Ruhe, Orientierung und das stetige Zurückführen auf einen persönlichen Plan. Daher auch unser Appell, immer einen Investmentplan zu erstellen und nicht blind einzelne Produkte wie Aktien, Fonds oder ETFs auszuwählen.

Wir erinnern uns: Produkt versus Person.

So kann sichergestellt werden, dass du Entscheidungen nicht aus Angst oder Zufall triffst. Genau diesen Bereich ordnet Vanguard dem sogenannten Behavioral Coaching zu.

Besonders in der Corona Phase haben wir erlebt, wie viele Menschen ohne Plan und lediglich mit einem Produkt sehr verunsichert waren. Unsere Kundinnen und Kunden in der Vermögensverwaltung haben diese Phase dagegen erstaunlich entspannt erlebt. Der Rückbezug auf eine langfristige Strategie und die begleitende Verhaltensunterstützung haben dazu geführt, dass wir Kursrückgänge gemeinsam durchgestanden und in vielen Fällen sogar nachinvestiert haben, was sich wenige Monate später bereits sichtbar ausgezahlt hat.

2. Portfolio wieder ins Gleichgewicht bringen, bevor das Risiko kippt

Ein weiterer wichtiger Aspekt, der den Mehrwert einer professionellen Investmentberatung deutlich macht, ist das Rebalancing.

Nach starken Aktienjahren kann ein Depot unbewusst risikoreicher geworden sein, weil der Aktienanteil durch Wertsteigerungen angewachsen ist. Ohne klare Regeln und ohne ein fundiertes Risikoprofil passiert dann oft eines von zwei Dingen:

- man lässt es einfach laufen und trägt plötzlich mehr Risiko, als man möchte

- oder man verkauft irgendwann emotional und ungeplant „aus dem Bauch heraus“

Rebalancing ist das nüchterne Gegenstück dazu. Es bringt die Struktur zurück auf die Zielquoten und hält das Risiko auf dem geplanten Niveau. Vanguard ordnet Rebalancing als eigenen Baustein im Adviser’s Alpha ein und beziffert dessen Beitrag als klar messbaren Rendite Plus Effekt.

Auch wenn es sich manchmal merkwürdig anfühlt, gut gelaufene ETFs oder andere Investments anteilig zu verkaufen und umzuschichten, zahlt Rebalancing langfristig auf deinen Plan ein. Es sorgt dafür, dass du in schwierigen Marktphasen handlungsfähig bleibst, klar denkst und nicht in Emotionen wie Gier oder Angst verfällst.

Dieses Rebalancing führen wir mit unseren Kundinnen und Kunden regelmäßig durch. In einem Status quo Gespräch betrachten wir die Entwicklung des Depots und gleichen sie mit dem individuellen Plan ab. Ist eine Anpassung notwendig, wird sie nüchtern umgesetzt. Und auch wenn dabei Fragen auftauchen wie:

„Die ETFs liefen doch so gut, können wir das nicht einfach weiterlaufen lassen“

Auch hierzu ein einfaches Beispiel. Stell dir vor, du hast ein Depot nach Risikoprofilierung und einem Investmentplan, der 60 % in Aktien ETFs und 40 % in Anleihen investiert. Nach 3 Jahren ohne Rebalancing und sehr guten Aktienjahren hat sich dein Depot auf eine Gewichtung von 80 % Aktien und 20 % Anleihen verschoben. Dein Vermögen ist in dieser Zeit deutlich angestiegen, da sich die Aktienmärkte hervorragend entwickelt haben.

Aus Gier oder Euphorie hast du jedoch kein Rebalancing durchgeführt und bist dem Aufwärtstrend von Aktien einfach weiter gefolgt.

Dann tritt ein schwaches Aktienjahr ein. Kursrückgänge von 20 % treffen den Markt und wirken sich nun in voller Härte auf dein Depot aus, da du weit über deinem ursprünglichen Risiko liegst.

Jetzt kommen die Zweifel:

- Was ist, wenn es noch schlechter wird?

- Was ist, wenn die Kurse sich nicht erholen?

- Was ist, wenn dein Ruhestand in 5 Jahren gefährdet ist und das Geld nicht reicht?

Im schlimmsten Fall ziehst du die Reißleine und verkaufst aus Angst, bevor es vermeintlich noch schlimmer wird. Du handelst also nicht aus Plan, sondern aus Emotion. Auch wenn dieses Beispiel etwas vereinfacht ist, beschreibt es sehr gut die Realität vieler Anlegerinnen und Anleger.

Mit einem konsequenten Rebalancing wärst du bei deiner Zielquote geblieben und vermutlich deutlich entspannter. Die höhere Anleihenquote hätte zudem für mehr Stabilität gesorgt und die Kursrückgänge abgefedert. Wie wir erkennen können, gilt auch hier. Investieren statt Spekulieren.

Eine individuelle und begleitende Investmentberatung mit entsprechender Verhaltensunterstützung kann hier äußerst zielführend und wertstiftend sein.

8. Fazit

Unser Einblick des Artikel hat dir hoffentlich gezeigt, dass es bei Investments nicht primär um das perfekte Produkt und nicht um die eine vermeintlich richtige Marktmeinung.

Es geht darum, die eigenen Ziele zu kennen und einen Plan zu haben, welcher langfristig verfolgt werden kann, auch wenn die Märkte schwanken und die Schlagzeilen in den Zeitungen und Medien laut werden.

Eine gute Investmentberatung schafft genau das.

Sie schützt vor impulsiven Entscheidungen, sie strukturiert deine finanzielle Zukunft und sie sorgt dafür, dass du nicht allein vor der Frage stehst, ob du richtig oder falsch liegst. Genau darin liegt der wahre Mehrwert und genau deshalb zeigt die Vanguard Studie so eindrucksvoll, dass Beratung dort wirkt, wo sie am dringendsten gebraucht wird in den entscheidenden Momenten.

Wenn du das Gefühl hast, dass dein Investmentplan noch keinen klaren Rahmen hat oder du deine bisherigen Entscheidungen besser einordnen möchtest, dann vereinbare gerne einen ersten Beratungstermin über unser Kontaktformular oder schreibe uns direkt eine Mail an info@gn-finanzpartner.de Das Gespräch ist kostenfrei und unverbindlich und vielleicht der Anfang einer Struktur, die sich über Jahre auszahlt.

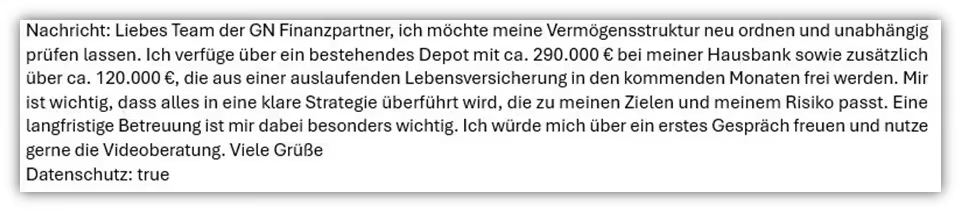

Im Folgenden zwei Beispiele, wie uns solche Anfragen erreichen.

Wir freuen uns auf deine Nachricht!