Wir erhalten regelmäßig Anfragen von Menschen aus dem gesamten Bundesgebiet, die bereits einen Deka-Fonds (Investmentfonds) über ihre Sparkasse erworben haben oder aktuell ein Angebot vorliegen haben. Viele wollen wissen, ob der vorgeschlagene Fonds überhaupt zu ihren Bedürfnissen passt.

Deutlich wird beim Großteil der Anfragenden, dass die Kosten in der Beratung oft nicht transparent angesprochen wurden. Genauso wenig wie die Frage, ob der Fonds zur individuellen Situation passt.

Gemeint ist damit, dass ein durchdachter Finanzplan, der deine Ziele, Risikobereitschaft und Gesamtvermögenssituation berücksichtigt, in den meisten Fällen gar nicht erst existiert.

Die meisten stoßen erst durch ihre Recherche darauf, dass es neben der provisionsbasierten Form der Beratung auch eine Honorarberatung gibt.

Wir wollen dir mit diesem Artikel einen Mix aus Information und Kundenerfahrung bieten. Du bekommst eine detaillierte Betrachtung der Deka-Fonds, ihrer Kostenstrukturen und wie sich die Sparkassen-Beratung von einer unabhängigen Honorarberatung unterscheidet.

1. Was sind Deka-Fonds? Die wichtigsten Produkte im Überblick

Starten wollen wir mit einer kurzen Einordnung. Die Deka Investment GmbH ist die Fondsgesellschaft der Sparkassen-Finanzgruppe. Das bedeutet, die Deka gehört den Sparkassen und wurde speziell dafür gegründet, Anlageprodukte für Sparkassenkunden anzubieten.

Die Produktpalette der Deka ist recht umfangreich. Zu den bekanntesten und am häufigsten verkauften Fonds gehören:

- DekaFonds CF: Der Klassiker, ein Mischfonds mit Schwerpunkt auf deutschen und europäischen Aktien

- Deka-GlobalChampions CF: Investiert in weltweit führende Unternehmen. Zu diesem Fonds haben wir bereits einen Erfahrungsbericht verfasst, da zahlreiche anfragende Kunden diesen Fonds besitzen.

- Deka-DividendenStrategie CF: Konzentriert sich auf dividendenstarke Titel

- Deka-Industrie 4.0 CF: Fokussiert auf Unternehmen der Automatisierung und Digitalisierung

- Deka-MegaTrends CF: Setzt auf langfristige globale Trends

Daneben gibt es noch zahlreiche weitere Fonds, von reinen Aktienfonds über Rentenfonds bis hin zu speziellen Zielfonds für die Altersvorsorge, die ihre Anlagestrategie automatisch an dein Rentenalter anpassen.

Deka-Fonds sind aktiv gemanagte Investmentfonds. Das bedeutet, ein oder mehrere Fondsmanager treffen aktiv Entscheidungen darüber, welche Wertpapiere gekauft oder verkauft werden, mit dem Ziel, besser abzuschneiden als der Markt (die sogenannte Benchmark). Für dieses aktive Management fallen entsprechend höhere Kosten an als bei passiven Indexfonds (ETFs).

Die Deka-Fonds werden im Sparkassen Deka-Depot geführt. Du zahlst beim Kauf meist einen Ausgabeaufschlag und laufend Verwaltungskosten. Im Gegenzug verspricht das aktive Management eine bessere Performance als der Marktdurchschnitt.

2. Kostentransparenz: Was Deka-Fonds tatsächlich kosten

Einer der häufigsten Kritikpunkte an Deka-Fonds sind die Kosten. Und das aus gutem Grund, denn diese werden in Sparkassen-Beratungen oft nicht transparent kommuniziert oder in ihrer Gesamthöhe heruntergespielt. Schauen wir uns an, welche Kosten bei den beliebtesten Deka-Fonds tatsächlich anfallen.

Die Kosten der wichtigsten Deka-Fonds im Überblick

- DekaFonds CF (WKN: 847450):

Ausgabeaufschlag 5,26 %, laufende Kosten (TER) 1,47 % p.a. - Deka-GlobalChampions CF (WKN: DK0ECU):

Ausgabeaufschlag 3,75 %, laufende Kosten (TER) 1,45 % p.a. - Deka-DividendenStrategie CF (WKN: DK2CDS):

Ausgabeaufschlag 3,75 %, laufende Kosten (TER) 1,46 % p.a. - Deka-Industrie 4.0 CF (WKN: DK2J9F):

Ausgabeaufschlag 3,75 %, laufende Kosten (TER) 1,52 % p.a. - Deka-MegaTrends CF (WKN: 515270):

Ausgabeaufschlag 3,75 %, laufende Kosten (TER) 1,45 % p.a.

Im Folgenden wollen wir die genannten Kosten einmal erläutern und einordnen.

2.1 Der Ausgabeaufschlag

Beim Kauf eines Deka-Fonds zahlst du direkt zwischen 3,75 % und 5,26 % Ausgabeaufschlag. Machen wir dies anhand eines Beispiels deutlich.

Wenn du 50.000 € investierst, fließen direkt 1.875 € bis 2.630 € als Gebühr an die Sparkasse und die Deka, bevor auch nur ein einziger Euro für dich angelegt wird. Dein Investment startet also bereits mit einem Minus von bis zu 5,26 %.

Dieser Ausgabeaufschlag wird als einmalige Gebühr bezeichnet und kann ein massiver Renditebremser sein, besonders bei kürzeren Anlagehorizonten. Auch oftmaliges Wechseln zwischen unterschiedlichen Fonds kann dazu führen, dass immer wieder Ausgabeaufschläge anfallen.

2.2 Laufende Kosten

Neben dem Ausgabeaufschlag fallen jährlich laufende Kosten an, die sogenannte Gesamtkostenquote oder Total Expense Ratio (TER). Bei Deka-Fonds liegt diese zwischen 1,45 % und 1,52 % pro Jahr. Das klingt zunächst überschaubar, summiert sich aber über die Jahre enorm. Diese Kosten werden automatisch vom Fondsvermögen abgezogen.

2.3 Zusatzkosten

Was viele nicht wissen: Die TER bildet nicht alle Kosten ab. Hinzu kommen noch Transaktionskosten, die entstehen, wenn der Fondsmanager Wertpapiere kauft oder verkauft. Diese können noch einmal 0,2 % bis 0,4 % pro Jahr ausmachen.

Einige Deka-Fonds erheben zudem Performance Fees, also erfolgsabhängige zusätzliche Gebühren.

2.4 Zwischenfazit Kosten

Die Kostenbelastung bei Deka-Fonds ist erheblich höher als bei passiven Alternativen. Während du bei einem ETF typischerweise mit 0 % Ausgabeaufschlag und 0,2 – 0,4 % laufenden Kosten rechnen kannst, zahlst du bei Deka-Fonds zwischen 3,75 % und 5,26 % beim Kauf plus 1,45 % bis 1,52 % jährlich. Hinzu kommen Transaktionskosten und bei einigen Fonds zusätzliche Performance Fees. Diese Kostendifferenz summiert sich über die Jahre zu erheblichen Beträgen, die direkt von deiner Rendite abgehen.

Hinweis: Bei den Kosten von Finanzprodukten sollte man sich stets bewusst machen, dass sie unabhängig von der Marktlage anfallen, sowohl in schwachen als auch in starken Phasen. In guten Börsenjahren werden hohe Gebühren oft als akzeptabel empfunden, da das Depot trotz Kosten wächst. In schwachen Marktphasen wirken sich diese Kosten jedoch besonders stark aus und verstärken die Verluste zusätzlich. Daher sollte bei Investments der Fokus konsequent auf Kosteneffizienz liegen.

3. Interessenkonflikt der Sparkassen-Beratung

In diesem Kapitel wollen wir uns ein wenig der Kundenanliegen unsererseits bedienen und dabei einen Einblick geben, was unsere Kunden bewegt und welche Erfahrungen sie gemacht haben.

Die meisten Personen kommen mit konkreten Zielen zur Sparkasse: Altersvorsorge aufbauen, größere Vermögenswerte investieren aus Erbschaften, privatem Kapital oder dergleichen, oder langfristig Vermögen bilden.

Was dann jedoch häufig folgt, ist jedoch keine ganzheitliche Finanzplanung, sondern ein Produktverkaufsgespräch.

3.1 Wie läuft eine typische Sparkassen-Beratung ab?

Man muss kein Branchenkenner sein, um zu verstehen, aus welchem Grund Deka-Fonds bei einem Beratungsgespräch der Sparkasse empfohlen werden.

Der Grund ist einfach. Sparkassenberater erhalten Provisionen für den Verkauf von Deka-Produkten, da die Deka Tochterunternehmen der Sparkasse ist. Die gesteckten Vertriebsziele der Bank müssen eingehalten werden und die Berater müssen konkrete Vorgaben erfüllen.

Das schafft unter Umständen einen enormen Interessenkonflikt.

Die Frage „Was ist das Beste für den Kunden?" wird schnell überlagert von „Welches Produkt bringt die Vertriebsziele näher?" Auch aus diesem Grund werden kostengünstigere Alternativen wie ETFs in Sparkassen-Beratungen entsprechend selten thematisiert.

Das Beratungsgespräch konzentriert sich auf die Vorteile des jeweiligen Deka-Fonds, die historische Performance und vielleicht noch auf steuerliche Aspekte. Nicht selten wird sogar davon abgeraten, in ETFs zu investieren. Argumentiert wird dann mit: „In Krisenzeiten ist niemand da, der aktiv gegensteuern kann, da ETFs nur einen Index abbilden".

Dass diese Behauptung deutlich zu kurz greift und ein aktives Management hier in den wenigsten Fällen besser abschneidet, das bleibt oftmals im Verborgenen.

Was in vielen Beratungen deutlich zu kurz kommt, ist eine fundierte Analyse der Gesamtsituation, der individuellen Risikobereitschaft, der Ziele und vor allem die Frage, ob ein konkreter Fonds überhaupt zum persönlichen Finanzplan passt. Der Fokus liegt damit zu oft auf dem Produkt, statt auf der Person.

An genau dieser Stelle kann eine honorarbasierte Beratung ihren Mehrwert entfalten und zu einer langfristigen Kundenbindung beitragen.

3.2 Provisionsberatung vs. Honorarberatung

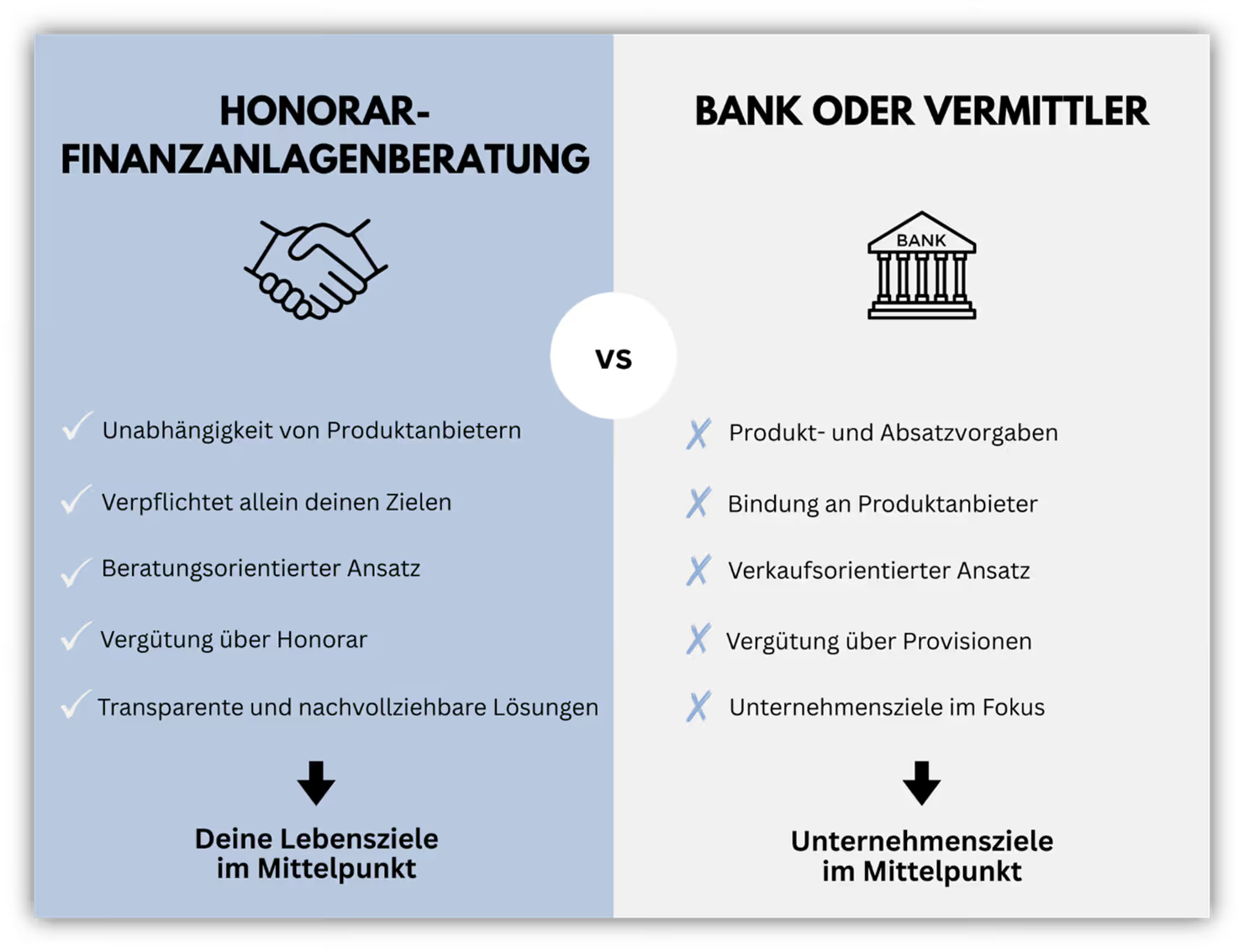

Der fundamentale Unterschied zwischen der provisionsbasierten Beratung bei Sparkassen und einer honorarbasierten Beratungsform liegt im Vergütungsmodell und den daraus resultierenden Interessenkonflikten. Das folgende Schaubild soll die Unterschiede zwischen einer Honorar-Finanzanalagenberatung und einer Bankberatung verdeutlichen.

Provisionsberatung (Sparkasse/Bank): Bei der provisionsbasierten Beratung verdient der Berater oder die Bank an den Produkten, die er verkauft. Der Ausgabeaufschlag eines Deka-Fonds fließt größtenteils als Provision an deinen Sparkassenberater bzw. die Filialbank, der Rest geht an die Deka. Je mehr Produkte verkauft werden, desto mehr verdient der Berater bzw. die Bank. Das schafft einen klaren Interessenkonflikt.

Honorarberatung: Bei der Honorarberatung zahlst du für die Beratungsleistung, ähnlich wie beim Steuerberater oder Rechtsanwalt. Der Berater erhält keine Provisionen von Produktanbietern und ist daher unabhängig und frei in seiner Empfehlung. Sein einziges Interesse ist es, die für dich beste Lösung zu finden, denn seine Vergütung hängt nicht vom verkauften Produkt ab, sondern von der Qualität seiner Beratung.

Da eine transparente und unabhängige Beratung gerade für viele unserer Anfragenden zentral ist, agieren wir als Honorar-Finanzanlagenberater nach § 34h GewO.

Dieser Rahmen schafft die Voraussetzung für eine unabhängige Beratung. Empfehlungen entstehen nicht aus Produktvorgaben oder Verkaufszielen, sondern aus der individuellen Betrachtung deiner Ziele, deiner Risikoneigung und deiner finanziellen Ausgangslage.

Du möchtest wissen, ob unser honorarbasierter Beratungsansatz zu dir passt? Dann melde dich gerne für ein kostenloses Erstgespräch bei uns und lass uns gemeinsam deine Situation analysieren. Schreibe uns dafür dein Anliegen über unser Kontaktformular oder direkt an info@gn-finanzpartner.de

Hinweis: Stand 01/2026 gibt es in Deutschland etwa 350 Honorar-Finanzanlagenberaterinnen und Honorar-Finanzanlagenberater. Allein diese Zahl zeigt, wie gering der Anteil tatsächlich unabhängiger Beratung in diesem Segment ist und dass der überwiegende Teil der Finanzberatung weiterhin auf Provisionsmodellen basiert.

Dennoch gehen viele Menschen davon aus, dass auch eine Bankberatung unabhängig sei und der Berater stets im Sinne des Kunden handelt. Das ist ein weit verbreiteter Irrtum.

4. Warum die vergangene Performance keine Rolle spielen sollte

Auch wenn wir kein Freund davon sind, uns historische Wertentwicklungen anzuschauen und diese miteinander zu vergleichen, zeigt die Praxis doch immer wieder, dass sowohl Berater als auch Verbraucher immer einen Blick auf die vergangene Performance werfen.

Noch problematischer wird es, wenn man unterschiedliche Fonds miteinander vergleicht, die unterschiedliche Anlageschwerpunkte aufweisen. Einen Vergleich mit dem Ziel „welcher Fonds ist der beste" anzustellen, ergibt hier keinerlei Sinn.

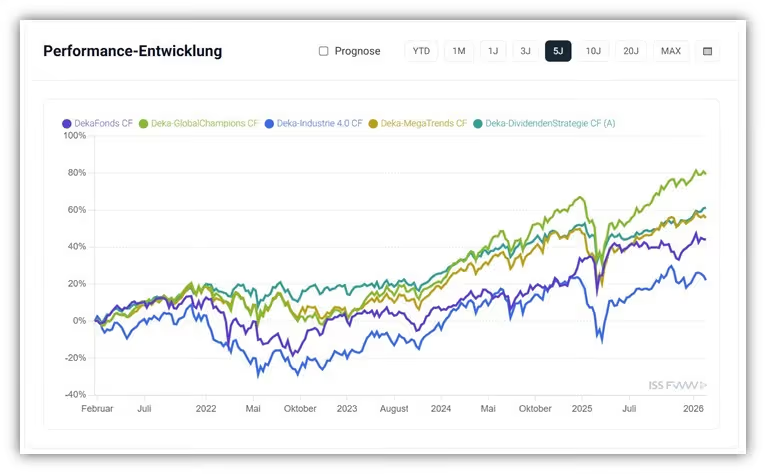

Dennoch schauen wir uns das Ganze einmal konkret an und stellen dir fünf Deka-Fonds in einem 5-Jahres-Vergleich zur Verfügung:

- DekaFonds CF

- Deka-GlobalChampions CF

- Deka-Industrie 4.0 CF

- Deka-MegaTrends CF

- Deka-DividendenStrategie CF (A)

Für die Darstellung der Vergleichsgrafik haben wir uns dem Fondsvergleich von „Das Investment" bedient, eine ideale Quelle, um Fonds miteinander zu vergleichen und dabei mehr ins Detail zu schauen. Auf den ersten Blick fällt auf: Die Unterschiede sind erheblich. Während der Deka-GlobalChampions (grün) über 80 % Wertzuwachs verzeichnet, liegt der Deka-Industrie 4.0 (blau) bei nur rund 25 %.

Doch warum distanzieren wir uns vom Blick auf die vergangenen Performance?

Die vergangene Performance beantwortet nicht die Fragen in Bezug auf deine Anlagestrategie. Zudem muss man sich dabei die Frage stellen: Welcher Fonds hätte vor fünf Jahren die beste Wahl dargestellt? Und noch wichtiger: Welcher wird in den nächsten fünf Jahren vorne liegen?

Die Grafik zeigt eindrucksvoll, wie unterschiedlich sich Fonds entwickeln können, doch sie gibt keine Antwort darauf, welcher morgen der Gewinner sein wird.

Gerade in der provisionsbasierten Beratung führt dieser Vergleich zwischen Fonds dazu, dass Berater Kunden regelmäßig zum Fondswechsel raten, weil ein neuer „bester" Fonds in den Fokus rückt. Man betreibt Fonds-Hopping und erzeugt dabei in der Regel nur eines: Kosten, Kosten, Kosten.

Doch woher nehmen wir die Annahme, dass die Betrachtung der vergangenen Rendite nicht als Indikation genutzt werden kann?

Hier lohnt sich ein Blick in die Forschung. Die S&P Persistence Scorecard zeigt, dass nur 2,7 % der besten Fonds nach fünf Jahren noch immer oben bleiben. Das bedeutet konkret: Von 100 Fonds, die heute zur Top-Performance-Gruppe gehören, schaffen es nur etwa 3, diese Position auch in fünf Jahren zu halten.

Die SPIVA-Studie zeichnet ein noch drastischeres Bild.

Nach 10 Jahren bleiben 79 % der aktiven Fonds in Deutschland, 92 % in Europa und sogar 98 % der globalen Fonds hinter ihrer Vergleichsindex (Benchmark) zurück.

Mit anderen Worten: Die überwiegende Mehrheit der aktiv gemanagten Fonds schafft es nicht, langfristig besser abzuschneiden als ein simpler Indexfonds. Die Studien machen deutlich, dass langfristig gesehen die Wahrscheinlichkeit, dass ein heute überdurchschnittlicher Fonds auch in Zukunft überdurchschnittlich performt, extrem gering ist.

Es handelt sich hierbei eher um eine Wette als um eine fundierte Anlagestrategie. Aus diesem Grund bedienen wir uns einem komplett anderen Ansatz:

Investieren statt Spekulieren

Unser Investmentansatz ist anders strukturiert und beinhaltet einen wissenschaftlichen Kern. Kapitalmärkte verarbeiten neue Informationen sehr schnell. Kurzfristige Vorhersagen sind kaum verlässlich. Stattdessen konzentrieren wir uns auf das, was sich tatsächlich steuern lässt:

- Keine Prognosen: Breite Investition in den globalen Kapitalmarkt statt kurzfristige Einschätzungen

- Breite Diversifikation: Weltweite Streuung über Anlageklassen, Länder und Branchen

- Konsequente Kostendisziplin: Kostengünstige Lösungen wie ETFs und Indexfonds

- Langfristiger Anlagehorizont: Kurzfristige Schwankungen mit Geduld und klarem Plan aushalten

Dieser Ansatz verzichtet bewusst auf den nächsten heißen Tipp. Die Erfahrung zeigt jedoch, dass genau diese Prinzipien die beste Grundlage für langfristigen Vermögensaufbau darstellen.

5. Vor- und Nachteile von Deka-Fonds: Eine ehrliche Bestandsaufnahme

Schauen wir uns in diesem Abschnitt einmal zusammengefasst an, wo die Stärken liegen und wo es Schwachstellen bei den Deka-Fonds und der damit einhergehenden Beratung gibt.

5.1 Was für Deka-Fonds spricht

- Alles aus einer Hand: Girokonto, Depot, Versicherungen und Beratung unter einem Dach schaffen Übersichtlichkeit und kurze Wege. Für den einen oder anderen ist das ein wichtiger Faktor.

- Solide historische Performance bei ausgewählten Fonds: Einige Deka-Fonds haben in der Vergangenheit anständige Renditen erzielt. Allerdings lässt sich daraus nur schwer ableiten, welcher Fonds auch in Zukunft gut laufen wird.

- Aktives Management als emotionaler Anker: Das Gefühl, dass sich ein Fondsmanager oder ein Team aktiv um den Fonds kümmert, kann psychologisch beruhigend wirken, auch wenn die Zahlen zeigen, dass aktives Management statistisch selten einen Vorteil bringt.

5.2 Wo Deka-Fonds Schwächen haben

- Hohe Kosten: Ausgabeaufschläge von bis zu 5,26 % und laufende Kosten von oft 1,5 % oder mehr pro Jahr müssen erst durch Mehrrendite verdient werden, was selten gelingt.

- Aktives Management schlägt den Markt meistens nicht: 79 bis 98 % der aktiv gemanagten Fonds performen langfristig schlechter als ihr Vergleichsindex (SPIVA Europe Scorecard).

- Produktfokus statt ganzheitliche Finanzplanung: Die Beratung konzentriert sich oft auf den Verkauf von Produkten statt auf eine umfassende Analyse deiner finanziellen Situation. Stichwort Altersvorsorge- und Ruhestandsplanung.

- Interessenkonflikte durch Provisionsmodell: Berater verdienen an den verkauften Produkten, was Anreize schafft, teurere Fonds zu empfehlen oder Fonds zu verkaufen und neue zu kaufen. Kostengünstige ETFs werden selten vorgeschlagen.

- Fehlende Transparenz bei Kosten: Viele Anleger wissen nicht genau, was sie zahlen. Ausgabeaufschläge werden oft nur auf Nachfrage rabattiert, laufende Kosten verschwinden im Kleingedruckten und Performance Fees sind schwer zu verstehen.

- Mangelnde Diversifikation: Viele Portfolios bestehen aus wenigen Fonds, die sich thematisch und regional überschneiden, wodurch eine breite Streuung oft nicht erreicht wird.

6. Du hast bereits Deka-Fonds? Das kannst du jetzt tun

Viele unserer Kunden kommen mit bestehenden Deka-Fonds zu uns und stellen sich die Frage:

Soll ich die Fonds behalten, verkaufen oder umschichten?

Die Antwort ist nicht pauschal zu geben, sondern hängt von deiner individuellen Situation ab. In diesem Kapitel zeigen wir dir, welche Überlegungen wichtig sind und wie du vorgehen kannst.

6. 1 Option 1: Fonds verkaufen und neu anlegen

Du verkaufst die Deka-Fonds und investierst nach einer neuen, zu dir passenden Strategie. Das gibt dir die größte strategische Freiheit für einen Neustart. Beachte dabei: Beim Verkauf können Steuern auf realisierte Gewinne anfallen.

Wann ein Verkauf sinnvoll sein kann:

- Du zahlst jährlich hohe Kosten ohne entsprechende Betreuung oder Finanzplanung

- Du kannst zentrale strategische Fragen nicht beantworten: Wie bindet sich das Investment langfristig ein? Welche Ziele verfolgst du kurz- und langfristig? Wann und wie sollen Entnahmen erfolgen? Passt das Risiko zu deiner Tragfähigkeit? Wie fügt es sich ins Gesamtvermögen?

Wenn du diese Fragen nicht beantworten kannst, fehlt dir vermutlich genau das, was in der ursprünglichen Beratung zu kurz kam, ein durchdachter Finanzplan oder eine konkrete Altersvorsorge- und Ruhestandsplanung.

6. 2 Option 2: Fonds behalten und in eine Betreuung überführen

Solltest du dich für eine Zusammenarbeit mit uns entscheiden, muss kein voreiliger Verkauf der Fondsanteile erfolgen. Du überträgst deine bestehenden Deka-Fonds per Depotübertrag in unserer Betreuung, ohne sie zu verkaufen. Dadurch fallen zunächst keine Steuern an und der Übertrag selbst ist in der Regel kostenfrei.

Diese Option ermöglicht es dir, strategisch und nicht vorschnell zu entscheiden. Wir können gemeinsam in Ruhe analysieren, welche Fonds mittelfristig noch Sinn machen und welche schrittweise ausgetauscht werden sollten.

Wann Behalten und Überführen sinnvoll sein kann:

- Die Kosten sind noch im akzeptablen Rahmen und du hast einen klaren Plan, wie sich der Fonds in dein Gesamtkonzept einbindet

- Du möchtest Steuerzahlungen vermeiden und lieber schrittweise umschichten

- Du willst zunächst eine fundierte Analyse, bevor du endgültige Entscheidungen triffst

Durch den Depotübertrag gewinnst du Zeit und Flexibilität für eine durchdachte Strategie.

7. Fazit

Deka-Fonds sind weder grundsätzlich schlecht noch automatisch die richtige Wahl. Die entscheidende Frage ist:

Passt dieses Investment zu deiner Gesamtsituation, deinen Zielen und deinem Finanzplan?

Genau hier liegt das „Problem“ vieler Sparkassen-Beratungen. Es fehlt der ganzheitliche Blick. Recht hohe Kosten, Interessenkonflikte durch Provisionen und fehlende Transparenz sorgen dafür, dass das Produkt im Mittelpunkt steht und nicht der Verbraucher selbst.

Viele unserer Kundinnen und Kunden wenden sich genau aus diesen Gründen an uns und lernen im Zuge unserer honorarbasierten Beratung erstmals, wie eine Finanzplanung inklusive langfristiger Betreuung aussehen kann. Der Unterschied liegt nicht darin, dass wir andere Produkte verkaufen, sondern darin, dass wir zuerst verstehen wollen, was du brauchst und welche Ziele und Wünsche du hast.

Unser Ansatz ist anders:

- Honorarberatung statt Provisionen

- Finanzplanung statt Produktverkauf

- Wissenschaft statt Spekulation

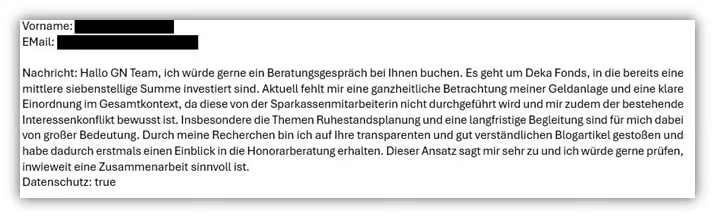

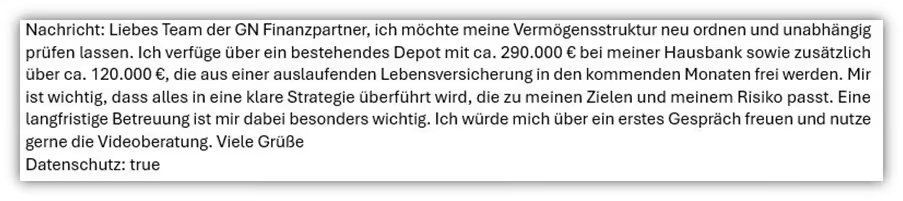

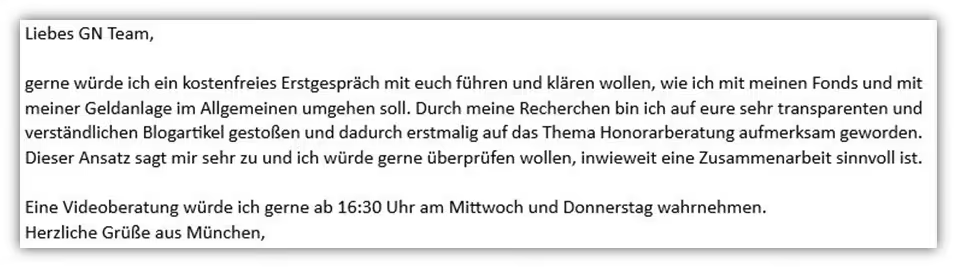

Wenn du wissen möchtest, ob dieser Ansatz zu dir passt, melde dich gerne für ein kostenloses Erstgespräch. Schreibe uns über unser Kontaktformular oder direkt an info@gn-finanzpartner.de. Im Folgenden zwei Beispiele, wie uns Anfragen erreichen.

Wir freuen uns auf deine Nachricht!