In den vergangenen Monaten haben wir zunehmend Anfragen von Menschen erhalten, die entweder bereits größere Summen im Deka Global Champions CF angelegt haben oder kurz davor stehen, diesen Fonds zu erwerben. Die Situationen ähneln sich dabei häufig.

Viele möchten wissen, ob der Fonds „gut“ ist und ob er sich sinnvoll in ihre gesamte Vorsorge einordnen lässt.

Nicht selten erfahren wir in Beratungsgesprächen, dass in der Bank, wo dieser Fonds vermittelt wurde, kaum oder gar nicht darüber gesprochen wurde, welche Rolle dieses Investment langfristig spielen soll. Weder die persönliche Lebensplanung, noch der spätere Ruhestand oder eine mögliche Entnahmephase wurden thematisiert. Stattdessen wurde das Produkt vorgestellt und abgeschlossen. Der Rest blieb offen.

Genau an diesem Punkt setzt unser Beratungsansatz an.

Wichtig: uns geht es nicht darum, den Fonds pauschal als gut oder schlecht zu bewerten oder zu kritisieren, sondern darum, Klarheit zu schaffen, einzuordnen, Struktur zu geben und eine der grundlegendsten Frage zu beantworten:

Passt der Fonds und die zugrunde liegende Beratung wirklich zu meinen Zielen und Wünschen?

In diesem Artikel möchten wir einen ausführlichen und neutralen Einblick in den Deka Global Champions CF geben und anhand einer echten Kundenanfrage verdeutlichen, wie sich unsere unabhängige und honorarbasierte Beratung von der reduzierten Suche nach dem vermeintlich besten Produkt unterscheidet.

1. Der „Deka Global Champions CF“ unter der Lupe

Bevor wir in konkrete Kundensituationen einsteigen, lohnt sich ein genauer Blick auf den Deka Global Champions CF und die grundlegenden Eigenschaften dieses Fonds. Nur wenn die Struktur, die Kosten, die Anlagestrategie und die tatsächliche Ausrichtung verstanden sind, lässt sich später einordnen, ob und in welchem Rahmen der Fonds zu den individuellen Zielen einer Anlegerin oder eines Anlegers passen kann.

1.1 Ein hauseigenes Bankprodukt – Interessenskonflikte vorprogrammiert?

Der Fonds Deka Global Champions CF wird in der Regel in vielen Sparkassen als moderne und chancenorientierte Lösung präsentiert. Hinter dem Fonds steht die Deka, also das zentrale Wertpapierhaus der Sparkassen Finanzgruppe. Die Deka entwickelt Investmentfonds speziell für die Sparkassen und ist damit integraler Bestandteil der gesamten Produktlandschaft, die den Kundinnen und Kunden der Sparkassen angeboten wird.

Demnach solltest du dir vor Augen führen, dass der Berater in der Bank auf ein Produkt aus dem eigenen Haus zurückgreift. Das geschieht nicht aus böser Absicht, sondern weil der Fonds strukturell in die Organisation eingebettet ist und interne Prozesse, Vertriebswege und Schulungen genau auf diese Fonds ausgerichtet wurden.

Für Anleger bedeutet das jedoch, dass die Produktauswahl nicht auf einer neutralen Marktübersicht basiert, sondern auf dem internen Angebot der Sparkassen Gruppe.

Das führt dazu, dass kostengünstige und breit gestreute Alternativen häufig nicht erwähnt werden oder nur am Rande vorkommen. Die Empfehlung entsteht daher weniger aus einem vollständigen Marktvergleich, sondern aus der Logik eines geschlossenen Produktuniversums, in dem der Deka Global Champions CF eine zentrale Rolle spielt. Dieser Zusammenhang sollte Anlegern bewusst sein, damit sie die Empfehlung eines solchen Produkts richtig einordnen können.

1.2 Konzentrierte Auswahl statt breiter Streuung

Das sogenannte „Streuen“, in der Fachsprache Diversifikation genannt, beschreibt die bewusste Verteilung eines Investments auf viele verschiedene Unternehmen, Branchen und Regionen.

Ray Dalio, einer der bekanntesten Stimmen im Bereich Risikomanagement, brachte es einmal auf den Punkt:

„Wer nicht breit streut, vertraut blind auf sein Glück.“

Streuen ist wichtig, weil kein einzelnes Unternehmen dauerhaft stabil bleibt. In einem breit gestreuten Portfolio verteilt sich das Risiko auf viele Unternehmen.

Dazu ein einfaches Beispiel: Wenn du dein Geld auf 1.000 Aktienunternehmen verteilst und eines davon in Schwierigkeiten gerät, fällt ihr Anteil kaum ins Gewicht. Setzt du dagegen nur auf 5 Unternehmen, spürst du Probleme einzelner Werte deutlich stärker.

Die Diversifikation zählt zu den wenigen Faktoren, die nachweislich das Risiko reduzieren können, ohne die langfristigen Chancen zu verringern. Gerade deshalb lohnt sich ein genauer Blick darauf, wie breit ein Fonds tatsächlich gestreut ist. Die Diversifikation ist ein zentraler Baustein unseres Beratungsansatzes und unserer Meinung nach unverzichtbar, wenn man langfristig erfolgreich investieren möchte.

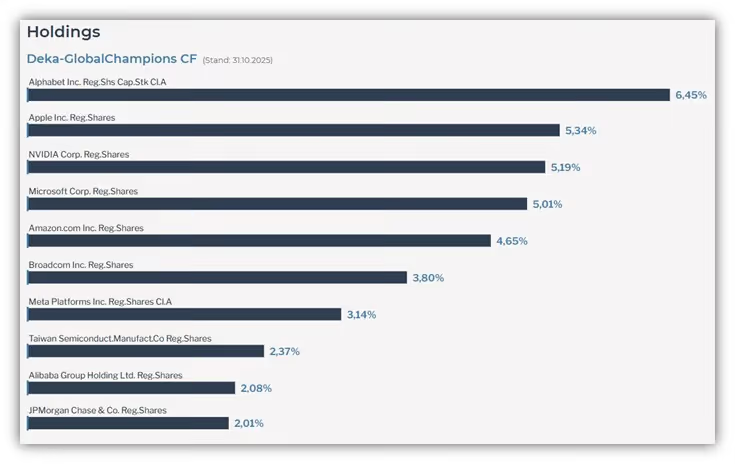

Wer den Deka Global Champions CF einmal im Detail betrachtet, erkennt schnell, dass die Streuung deutlich geringer ausfällt als viele Anleger vermuten. Der Fonds hält aktuell rund 132 einzelne Titel und investiert damit nur in eine begrenzte Auswahl von Unternehmen. Das Fondsmanagement entscheidet aktiv, welche Aktien aufgenommen werden und welche nicht. Diese Auswahl führt zwangsläufig zu einer höheren Abhängigkeit von einzelnen Positionen. Besonders deutlich wird dies bei den größten Positionen des Fonds. Die jeweils 10 größten Werte machen gemeinsam mehr als 41 % des gesamten Fondsvolumens aus. Einzelne Positionen liegen dabei bei über 5 %, wie das folgende Schaubild der „Top 10 Holdings“ verdeutlicht.

Während die 10 größten Positionen nahezu die Hälfte des gesamten Fondsvolumens ausmachen, teilen sich die übrigen 122 Titel den verbleibenden Anteil. Für die meisten unserer Anfragenden ist diese Konzentration überraschend, denn viele gehen davon aus, einen breit gestreuten globalen Fonds zu besitzen.

Ein Fonds mit einer solchen Fokussierung kann sich in starken Marktphasen durchaus überdurchschnittlich entwickeln. Die entscheidende Frage lautet jedoch, ob man diese enge Auswahl bewusst eingehen möchte oder ob eine breitere Streuung langfristig die stabilere Lösung darstellt. Es geht dabei weniger um richtig oder falsch, sondern um die passende Einordnung innerhalb der eigenen Strategie.

Was passt zu meinen Zielen, zu meinem Risikoprofil und zu meinem Verständnis von langfristiger Stabilität?

Im Kern ist dies weniger eine Streuung als vielmehr eine fokussierte Wette.

1.3 Laufende Kosten und Ausgabeaufschläge

Hohe Kosten zu vermeiden hat in der Geldanlage eine zentrale Bedeutung. Ein Blick auf die laufenden Kosten des Deka Fonds zeigt, dass diese deutlich höher liegen als bei kostengünstigen Finanzmarktprodukten.

Zusätzlich werden beim Kauf des Fonds häufig Ausgabeaufschläge fällig, die das Investment zu Beginn spürbar belasten. Diese Kosten werden in der Bankberatung oft nicht ausführlich besprochen, obwohl sie über die Jahre einen erheblichen Einfluss auf das Ergebnis haben.

Da Sparkassen und Banken in der Regel von diesen Ausgabeaufschlägen und den laufenden Kosten der Produkte profitieren und sich darüber finanzieren, werden entsprechende Fonds oft bevorzugt empfohlen. Kosteneffiziente Indexfonds oder ETFs bleiben dagegen in vielen Fällen unberücksichtigt.

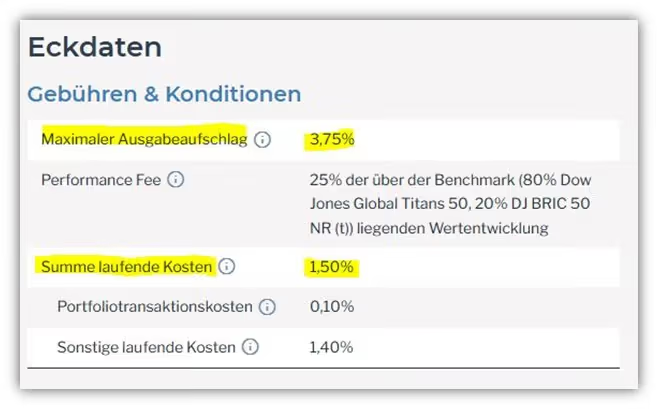

Doch schauen wir uns die Kosten einmal im Detail an, die dieser Fonds tatsächlich enthält.

Der sogenannte Ausgabeaufschlag liegt dabei bei maximal 3,75 %. Dieser Ausgabeaufschlag ist gewissermaßen die „Eintrittskarte“ dafür, dass du mit deinem Geld in den Fonds investieren kannst. Gleichzeitig dient er der Bank als Provision für die Beratung. Dabei spielt es keine Rolle, ob du 10.000 € oder 100.000 € anlegst. In einigen Kundenfällen konnten wir feststellen, dass bei sehr hohen Summen teilweise ein Rabatt gewährt wird. Für unser Beispiel bleiben wir jedoch bei einer Anlage von 100.000 € und einem Ausgabeaufschlag von 3,75 %.

In diesem Fall fließen nicht die vollen 100.000 € in den Fonds, sondern lediglich 96.250 €. Die Differenz von 3.750 € sind Kosten, die sofort anfallen und direkt abgezogen werden.

Diese Kostenbelastung ist bereits spürbar, langfristig jedoch nicht so gravierend wie die laufenden Kosten. Diese betragen beim Deka Fonds in Summe 1,50 % pro Jahr. Darin enthalten sind die Kosten für das aktive Fondsmanagement und die laufende Betreuung durch die Bank. Die laufenden Kosten ergeben sich aus der Summe aus Portfoliotransaktionskosten von 0,10 % und sonstige laufende Kosten in Höhe von 1,40 %.

Wichtig ist hier: Die Gesamtkosten dieses Fonds sind als hoch einzustufen. In den vergangenen Jahren hatten wir an den Kapitalmärkten oft sehr gute Phasen mit positiven Wertentwicklungen. In solchen Jahren werden die laufenden Kosten von vielen Anlegern kaum wahrgenommen.

Dennoch fallen die hohen laufenden Kosten kontinuierlich an, in guten wie in schlechten Jahren.

Gerade deshalb sollte der Blick bei der Geldanlage auch auf die Kosten eines Produkts gerichtet werden. Sie begleiten das Investment dauerhaft und mindern den Ertrag Jahr für Jahr.

Bei den Kosten wird ein weiterer Interessenkonflikt sichtbar. Da die Bank ausschließlich über die Fonds und das darin verwaltete Investment Provisionen erhält, besteht ein natürlicher Anreiz, genau diese Produkte zu vermitteln. Nicht selten werden Fonds auch regelmäßig umgeschichtet, wobei erneut Ausgabeaufschläge anfallen. Begründet wird dies häufig damit, dass der neue Fonds besser sei oder besser zur Marktsituation passe.

Unser honorarbasiertes Vorgehen ist davon grundlegend verschieden. Wir erhalten keine Provisionen und arbeiten nicht produktgetrieben. Stattdessen verfolgen wir das Ziel, dass du als Anlegerin oder Anleger möglichst kosteneffiziente und transparente Lösungen erhältst, die zu deinen persönlichen Zielen und zu deiner gesamten Vorsorgestruktur passen.

1.4 Deka Global Champions CF vs. MSCI World

In diesem Abschnitt möchten wir auf einen Vergleich eingehen, der im Internet häufig gestellt wird und vielen als schnelle Orientierung dient. Gemeint ist der direkte Vergleich zwischen dem Deka Global Champions CF und einem MSCI World ETF. Auch wenn wir verstehen, warum dieser Vergleich für viele Menschen interessant erscheint, entspricht er nicht dem Ansatz einer langfristigen und strukturierten Planung. Auf die Gründe gehen wir gleich noch intensiver ein.

Die direkte Gegenüberstellung beider Investments zielt meist auf die Frage ab, welcher Fonds oder ETF „besser“ ist. Um diese Diskussion einzuordnen, betrachten wir im Folgenden exemplarisch eine langfristige Wertentwicklung sowie eine kurzfristige Betrachtung und geben anschließend unsere Einschätzung dazu.

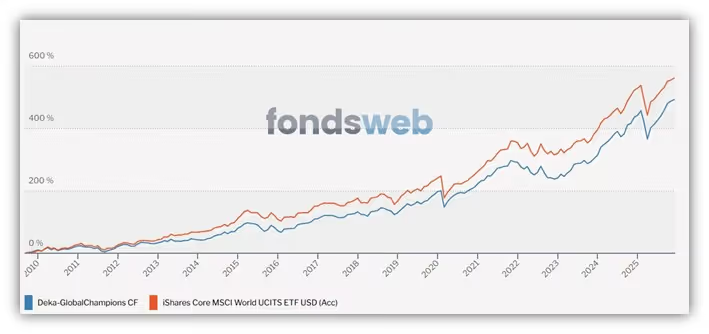

Wertentwicklung von 09/2009 bis Ende 2025

Im obenstehenden Schaubild wird deutlich, dass sich der MSCI World über viele Jahre klar besser entwickelt hat als der Deka Global Champions CF. Doch wie verändert sich das Bild, wenn man zu einem anderen Zeitpunkt eingestiegen ist. Im Folgenden betrachten wir daher beispielhaft die Wertentwicklung des Jahres 2025, um diese Perspektive einzuordnen.

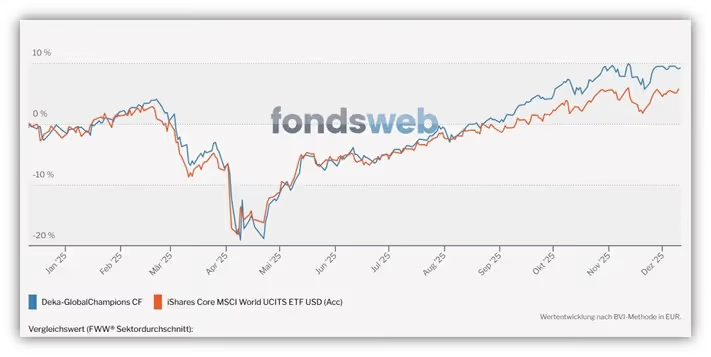

Solltest du im Jahr 2025 in die jeweiligen Fonds eingestiegen sein, ergibt sich in der kurzfristigen Betrachtung ein anderes Bild. In diesem Zeitraum schneidet der Deka Global Champions CF besser ab als der MSCI World.

Genau solche Effekte führen oft zu der Annahme, der eine Fonds sei grundsätzlich überlegen.

In den Darstellungen wird jedoch deutlich, dass je nach Marktphase und Betrachtungszeitraum mal das eine und mal das andere Investment vorne liegt. Kurzfristig betrachtet kann der Deka Fonds in einzelnen Phasen leicht im Vorteil sein. Langfristig gesehen, insbesondere im Zeitraum von 09/2009 bis 2025, zeigt der MSCI World die höhere Rendite und damit eine stabilere Entwicklung über viele Jahre hinweg.

Gerade hier wird aus unserer Sicht deutlich, warum wir solche Vergleiche nur begrenzt für sinnvoll halten.

Nicht selten werden genau jene Zeiträume gewählt, die das gewünschte Ergebnis unterstützen. Charts werden herangezogen, um in bestimmten, für die jeweilige Beratung günstigen Zeitfenstern den Eindruck zu vermitteln, ein Fonds sei einem bestimmten ETF oder anderem Fonds überlegen.

Doch warum sollte man sich von der Frage nach dem „besseren“ Produkt lösen?

Dieser Frage gehen wir im Folgenden nach und sie sollte unserer Meinung nach jede Anlegerin und jeder Anleger einmal bewusst durchdenken.

1. Es handelt sich fast immer um eine Betrachtung der Vergangenheit

Die meisten Vergleiche basieren auf historischen Renditen. Die Wertentwicklung der Vergangenheit sagt jedoch nichts darüber aus, wie sich ein Investment in der Zukunft entwickeln wird.

2. Die Diskussion bleibt auf Produktebene stehen

In vielen Foren liest man die Frage, ob man den Deka Fonds nicht einfach durch einen MSCI World ETF ersetzen sollte, weil dieser „besser“ sei. Diese Diskussion greift zu kurz. Produkte lassen sich sinnvoll nur dann einordnen, wenn klar ist, welche Aufgabe sie in deiner persönlichen Strategie übernehmen sollen. Dafür braucht es jedoch zunächst eine persönliche Strategie und klare Zielsetzungen.

3. Dein individuelles Gesamtbild bleibt unberücksichtigt

Vor jedem Investment solltest du dir immer grundlegende Fragen stellen:

- Was möchtest du mit deinem Investment erreichen?

- Welche Ziele verfolgst du in den nächsten Jahren und Jahrzehnten?

- Wie sieht dein gesamtes Vorsorgekonzept aus?

- Wie viel Risiko passt zu dir, sowohl finanziell als auch emotional?

All diese und weitere Fragen werden in einem reinen Produktvergleich vollständig ausgeblendet. Genau deshalb sehen wir derartige Vergleich auf Produktebene eher kritisch.

Im weiteren Verlauf gehen wir ausführlich darauf ein, warum ein fundiertes Gesamtkonzept deutlich wichtiger ist als die Frage nach dem vermeintlich „besseren“ Produkt und weshalb ein ETF oder ein aktiver Fonds nur ein Baustein unter vielen ist.

1.5 Deka Global Champions CF Prognose 2025 und 2026

Ähnlich wie die Fragen nach dem „besten“ ETF oder Fonds taucht auch regelmäßig die Frage nach Prognosen für die Zukunft auf. Die Google Suche und ihre Vorschläge machen deutlich, dass viele Menschen wissen möchten, wie sich die Ergebnisse des Fonds in den Jahren 2025 oder 2026 entwickeln werden.

Kurz und knapp erklärt ist die Antwort auf eine solche Frage jedoch immer dieselbe. Niemand, wirklich niemand, kann mit Gewissheit sagen, wie sich die weltweiten Kapitalmärkte und die darin enthaltenen Unternehmen entwickeln werden. Selbst wenn Prognosen abgegeben werden, sollten diese mit äußerster Vorsicht betrachtet werden.

Denn auch wenn manche Einschätzungen überzeugend klingen, bleiben sie am Ende Vermutungen. Besonders problematisch ist, dass solche Prognosen keine Aussage darüber treffen, ob der Fonds zu deinen Zielen, deiner Risikoneigung oder deinem Gesamtkonzept passt.

Wir möchten an dieser Stelle vielmehr darauf hinweisen, dass wir mit einem Ansatz arbeiten, der gerade nicht auf kurzfristige Vorhersagen setzt.

Stattdessen gehen wir zwei oder drei Schritte zurück und schauen auf deine Ziele, deine Wünsche und deine individuelle Risikotragfähigkeit. Auf dieser Grundlage entwickeln wir ein Konzept, das darauf ausgerichtet ist, langfristig Ruhe zu geben und nicht von Prognosen abhängig zu sein.

Das Ziel ist eine Aufstellung, die ohne Zeitdruck funktioniert und in der kein Timing notwendig ist.

2. Warum deine Ziele wichtiger sind als die vergangene Wertentwicklung

Auch wenn wir diesen Aspekt bereits aufgegriffen haben, möchten wir ihm einen eigenen Abschnitt widmen, da er von zentraler Bedeutung ist und in der Praxis auffallend häufig nicht ausreichend betrachtet wird.

Einen Fonds ausschließlich anhand seiner Vergangenheitsentwicklung zu beurteilen, ist verführerisch einfach, aber kein verlässlicher Maßstab. Die Renditen vergangener Jahre als Orientierung für zukünftige Entscheidungen zu nutzen, führt häufig in die falsche Richtung. Märkte verändern sich, Rahmenbedingungen wandeln sich und ein Zeitraum, der rückblickend überzeugend aussieht, sagt nur begrenzt etwas über die Zukunft aus.

Entscheidend ist vielmehr die Frage, ob sich der Fonds sinnvoll in dein persönliches Gesamtkonzept einfügt. Gemeint ist dabei, ob die Risikostruktur zu dir passt, ob der Fonds deine Ziele unterstützt und ob er in deinem individuellen Gesamtkonzept überhaupt eine Rolle spielen sollte. Erst in diesem Kontext lässt sich beurteilen, ob ein solches Investment für dich geeignet ist.

In Bezug auf den Deka Global Champions CF solltest du dir der Risiken bewusst sein, die aus der hohen Konzentration auf einzelne Aktien entstehen. Allein die größten 10 Positionen machen mehr als 40 Prozent des gesamten Fonds aus. Das bedeutet, dass wenige Unternehmen einen erheblichen Einfluss auf dein Investment haben.

Zudem solltest du dir klarmachen, dass Renditen unsicher sind, die Kosten jedoch sicher.

Die laufenden Kosten fallen jedes Jahr an, unabhängig davon, wie gut oder schlecht der Fonds performt. Manche argumentieren, man könne den Fonds später einfach wechseln. Das ist grundsätzlich möglich, führt jedoch häufig zu steuerlichen Konsequenzen, die man nicht unterschätzen sollte. Und wenn der Gedanke an einen späteren Wechsel ohnehin im Raum steht, stellt sich automatisch die Frage, warum man das Investment nicht von Beginn an auf eine solide Grundlage stellt.

Unser Appell lautet daher, sich von der reinen Betrachtung vergangener Renditen zu lösen und den Blick zu weiten.

Unser Ansatz in Kürze:

Als Honorar Finanzanlagenberater sind wir an keine Anbieter oder Fonds gebunden. Unsere Empfehlungen orientieren sich ausschließlich an deinen Zielen und an einem klar strukturierten Gesamtkonzept. Für uns steht nicht das Produkt im Mittelpunkt, sondern deine Lebensplanung und die Frage, wie wir deine finanziellen Entscheidungen langfristig tragfähig gestalten können.

3. Unser Vorgehen am Kundenbeispiel: Ziele, Konzept, Risikoprofil, dann Produkt

Um greifbar zu machen, wie sich unser Beratungsansatz in der Praxis entfaltet, möchten wir ein Beispiel aus dem Jahr 2025 aufgreifen. Die Anfrage steht stellvertretend für viele Situationen, die uns erreichen, und zeigt, wie sich aus einer zunächst unsortierten Ausgangslage Schritt für Schritt ein klarer und belastbarer Plan entwickeln kann.

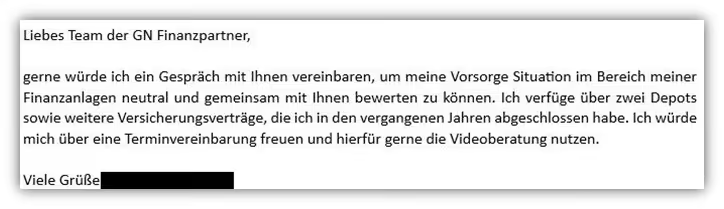

Im Folgenden die Anfrage unseres Kunden:

Im gemeinsamen Gespräch wurde schnell deutlich, wie die Betreuung in den vergangenen Jahren bei der Bank tatsächlich verlaufen war. Das Depot war zwar gewachsen, doch es fehlte jeder Bezug zur Lebensplanung und damit auch ein Rahmen, in dem die Fonds eine konkrete Aufgabe übernehmen konnten. Ursprünglich war das Geld vor vielen Jahren einmal investiert worden, ohne Konzept und vor allem mit dem Gedanken, dass Zinsen kaum noch vorhanden waren und man „irgendetwas tun müsse“.

Im Laufe der Zeit wurden immer wieder Umschichtungen vorgenommen, allerdings ohne strategische Grundlage. Entscheidungen orientierten sich eher an aktuellen Markteinschätzungen oder am Vorschlag eines Banktermins, bei dem ein neuer Fonds abgeschlossen werden sollte. Die Begründung war häufig dieselbe, nämlich dass der neue Fonds „besser“ sei. Dies hat über Jahre hohe Kosten verursacht.

Ein fester Ansprechpartner, der langfristig begleitet und erklärt, wie das Gesamtbild aussehen soll, war nicht vorhanden. Als wir die Situation sortiert haben, zeigte sich schnell, dass der Kunde zwar klare Wünsche hatte, diese jedoch nie kommunizieren oder einordnen konnte. Hier lag der eigentliche Kern des Problems.

Die folgenden grundlegenden Fragen waren über Jahre offen geblieben:

- Wie soll das Investment langfristig eingebunden werden?

- Welche Ziele bestehen kurz und langfristig?

- Wie und wann sollen spätere Entnahmen stattfinden?

- Wie hoch ist die tatsächliche Risikotragfähigkeit?

- Wie fügt sich das Investment in das übrige Vermögen ein.?

Erst durch unsere gemeinsame Analyse entstand ein klares Bild. Die finanzielle Planung konnte erstmals mit seinen persönlichen Lebenszielen verbunden werden.

Das Depot wurde so strukturiert, dass spätere Entnahmen planbar und nachvollziehbar sind. Darüber hinaus wurden auch Versicherungen, Rücklagen und Immobilien berücksichtigt, sodass ein vollständiges Verständnis über das gesamte Vermögen möglich wurde.

Gleichzeitig wurden die Ziele für den Ruhestand konkreter: mehr Zeit für Reisen und der Wunsch, später Vermögen an die Kinder weiterzugeben.

Ein wichtiger Punkt war zudem das Risikoprofil. Die strukturierte Analyse, die wir mit all unseren Kunden durchführen, führte zu einem realistischen Abgleich zwischen finanzieller Tragfähigkeit und persönlichem Wohlbefinden. Das daraus abgeleitete Risikoprofil war ein anderes als das bisherige und bildete die Grundlage für alle weiteren Entscheidungen.

Welchen Mehrwert wir gemeinsam mit unserm Kunden erzielen konnten:

- Klarheit darüber, wie sein Depot in seine persönliche Zukunft passt

- Eine Anlage, die Teil eines strukturierten Plans wurde statt eines isolierten Postens

- Ein Risikoniveau, das sich erstmals stimmig und tragbar angefühlt hat

- Entscheidungen, die nicht mehr allein getroffen werden mussten, sondern gemeinsam eingeordnet wurden

- Das Gefühl, sein Vermögen nicht nur zu besitzen, sondern bewusst zu gestalten

- Sicherheit durch eine verlässliche Begleitung in herausfordernden Marktphasen und Orientierung an einem langfristigen Plan als stabilen Anker

4. Was tun, wenn man den Fonds bereits besitzt

Viele Menschen, die uns kontaktieren, haben den Deka Global Champions CF bereits im Depot, so auch unser Beispielkunde. Das ist nicht ungewöhnlich und keinesfalls ein Problem. Entscheidend ist, nicht vorschnell zu handeln oder aus Unsicherheit heraus überstürzt umzuschichten. In solchen Situationen lohnt es sich, zunächst zwei Schritte zurückzugehen und die Ausgangslage nüchtern zu betrachten. Dazu gehören immer die steuerlichen Rahmenbedingungen, die Struktur des bestehenden Depots und die Frage, welche Rolle der Fonds künftig überhaupt übernehmen soll.

Ein Wechsel kann sinnvoll sein, muss es aber nicht. Wenn er erfolgen soll, dann nicht aus einem Impuls heraus, sondern auf Grundlage eines klaren Plans, der deine Ziele berücksichtigt und steuerliche Nachteile möglichst vermeidet.

Genau hier zeigt sich der Unterschied zwischen einer produktgetriebenen und einer unabhängigen Beratung. Während viele Menschen ihren Fonds besitzen, ohne zu wissen, wie er in ihre Lebensplanung eingebunden werden sollte, entstehen erst durch die Analyse Struktur, Orientierung und Sicherheit.

Unsere Erfahrung zeigt, dass der Fonds selbst in vielen Fällen nicht das Hauptproblem ist. Die Herausforderung liegt meist darin, dass keine ganzheitliche Strategie existiert und niemand den Blick auf Ziele, Risiko und spätere Entnahmen gerichtet hat.

Genau diese Klarheit suchen viele Menschen, die uns deutschlandweit kontaktieren. Sie möchten verstehen, ob ihr bestehendes Depot sinnvoll eingebunden ist und wie sie ihre Vorsorge weiterentwickeln können. Wenn du dich in dieser Situation wiederfindest, prüfen wir gemeinsam, welche Optionen sinnvoll sind und wie wir Ordnung und Struktur in deine Anlage bringen können. Melde dich dazu gerne direkt über unser Kontaktformular bei uns und vereinbare ein kostenfreies Erstgespräch.

5. Fazit

Der Deka Global Champions CF hat sich trotz hoher Kosten in den vergangenen Jahren gut entwickelt. Man darf jedoch nicht vergessen, dass diese Zeit außergewöhnlich starke Börsenjahre waren. Die wichtige Frage lautet daher nicht, wie der Fonds in der Vergangenheit abgeschnitten hat, sondern wie er in schwierigeren Phasen wirkt und ob er überhaupt zu deinen persönlichen Zielen passt.

Hier lässt sich ein zentraler Grundsatz der Geldanlage anwenden:

„Die Rendite ist unsicher, die Kosten sind es nicht.“

Unser Beratungsansatz setzt genau davor an. Als Honorar Finanzanlagenberater arbeiten wir unabhängig und ohne Provisionen. Auf dieser Grundlage bauen wir unseren Beratungsansatz auf:

- Ziele und Wünsche zuerst

- Ganzheitliche Betrachtung des gesamten Vermögens

- Gründliche Risikoprofilierung – welche Risiken möchte und kann man eingehen

- Erst danach folgt die Auswahl des passenden Produktes

Der letzte zentraler Aspekt ist die kontinuierliche Begleitung. Wir verstehen uns als Ansprechpartner, der Entscheidungen mit dir reflektiert, Orientierung schafft und auch psychologische Unterstützung bietet, wenn Märkte unruhig sind. Genau hier entsteht langfristig der größte Mehrwert.

Unsere Erfahrung mit dem Deka Fonds zeigt klar. Das Problem liegt meist nicht im Produkt, sondern im fehlenden Konzept. Ohne klare Ziele, ohne Risikoeinordnung und ohne eine Gesamtstrategie bleibt jeder Fonds ein Baustein ohne klare Richtung.

Im Kern gilt: nicht das Produkt entscheidet, sondern das Konzept. Wenn du Klarheit darüber möchtest, wie dein Depot sinnvoll in deine Vorsorge eingebunden werden kann, kannst du jederzeit ein unverbindliches Erstgespräch über unser Kontaktformular vereinbaren.

Im Folgenden eine weitere Anfrage als Beispiel dafür, wie uns solche Anfragen erreichen.