Honorar-Finanzanlagenberatung bezeichnet eine Form der Finanzberatung, bei der die Vergütung ausschließlich durch den Kunden erfolgt und keine Provisionen oder Zuwendungen von Produktanbietern angenommen werden.

Wer sich ernsthaft mit seiner Geldanlage beschäftigt, spürt dabei oft eine gewisse Unsicherheit. Es gibt unzählige Angebote, Empfehlungen und Meinungen, aber selten einen klaren roten Faden. Was häufig fehlt, ist eine klare Struktur. Eine unabhängige Einordnung. Ein Plan, der sich am eigenen Leben orientiert, an den persönlichen Zielen, Sorgen und Prioritäten und nicht an Verkaufsinteressen.

Genau hier setzt die Honorar-Finanzanlagenberatung an. Sie ermöglicht eine Beratung, die nicht von Produktinteressen oder Abschlusszielen geprägt ist, sondern den Menschen und seine individuelle Situation in den Mittelpunkt stellt.

In diesem Artikel ordnen wir ein, was Honorar-Finanzanlagenberatung tatsächlich bedeutet, woran du einen qualifizierten Honorar-Finanzanlagenberater nach § 34h GewO erkennst und für wen dieser Beratungsansatz sinnvoll sein kann.

1. Was ist ein Honorar-Finanzanlagenberater nach § 34h GewO?

Ein Honorar-Finanzanlagenberater nach § 34h Gewerbeordnung berät seine Mandanten auf Honorarbasis und nicht auf Provisionsbasis. Die Vergütung erfolgt ausschließlich durch den Mandanten und wird vorab transparent vereinbart. Zuwendungen oder Zahlungen von Banken, Fondsgesellschaften oder sonstigen Produktanbietern sind gesetzlich ausgeschlossen. Somit soll gewährleistet sein, dass keine Interessenkonflikte bestehen und die Honorarberatung ausschließlich dem Kundeninteresse verpflichtet ist.

Die klare Trennung von Beratung und Produktvergütung schafft die Grundlage für eine sogenannte „ergebnisoffene Beratung“. Im folgenden Schaubild haben wir die zentralen Merkmale der Honorar-Finanzanlagenberatung dargestellt.

2. Abgrenzung von anderen Tätigkeitsfeldern

Auch wenn individuelle und unabhängige Beratung sowohl von Banken als auch von anderen Finanzdienstleistern häufig betont wird, zeigt sich in der Praxis, dass dieser Anspruch nicht immer eingelöst wird.

Unsere Erfahrung aus zahlreichen Beratungsfällen zeigt, dass Empfehlungen häufig produkt- und abschlussgetrieben sind und seltener aus einer neutralen Gesamtbetrachtung entstehen.

Um die Unterschiede zwischen einzelnen Formen der Finanzberatung nachvollziehbar darzustellen, nehmen wir im Folgenden eine Gegenüberstellung vor. Dabei vergleichen wir bewusst die in der Praxis am häufigsten anzutreffenden Dienstleistungsformen. Dazu zählen die klassische Bankberatung sowie die Beratung durch Finanzanlagenvermittler.

Bankberatung erfolgt in der Regel über Kreditinstitute und ist in deren unternehmerische Strukturen eingebettet. Finanzanlagenvermittler nach § 34f GewO sind oftmals selbstständige Vermittler, die auf Provisionsbasis arbeiten und für ihre Beratung in der Regel Vergütungen von Produktanbietern erhalten. Zu dieser Gruppe zählen beispielsweise freie Finanzvermittler oder Strukturvertriebe.

Als Gegenpol stellen wir die Honorar-Finanzanlagenberatung nach § 34h GewO dar.

Dabei ist es wichtig, genau auf die gesetzliche Zulassung zu achten. Ausschließlich Berater mit einer Erlaubnis nach § 34h GewO dürfen sich Honorar-Finanzanlagenberater nennen und unterliegen einem gesetzlichen Provisionsannahmeverbot.

Wichtig: Der Buchstabe „h“ in der Bezeichnung „§ 34h GewO“ ist hierbei entscheidend, da nur diese Zulassung eine honorarbasierte und provisionsfreie Finanzanlagenberatung gewährleistet.

Wenn du den nächsten Schritt zur Honorar-Finanzanlagenberatung mit uns gehen möchtest, melde dich gern über unser Kontaktformular und sichere dir ein kostenfreies Kennlerngespräch. Wir sprechen über deine Situation, deine Ziele und geben dir eine erste fachliche Einordnung.

3. Beratungsschwerpunkte der Honorar-Finanzanlageberatung

Auch wenn es keinen starren gesetzlichen Rahmen oder fest vorgegebenen Ablauf für die Honorar-Finanzanlagenberatung gibt, zeigen sich in der Praxis drei grundlegende Beratungsschwerpunkte.

- Begleitung bei größeren Vermögensentscheidungen: Hierzu zählt die strukturierte Begleitung bei finanziellen Situationen wie der Anlage einer Erbschaft, der Investition größerer Einmalsummen aus einem Unternehmensverkauf o.ä., oder der sinnvollen Einbindung vorhandenen Vermögens. Ziel ist es, Entscheidungen nicht isoliert, sondern im Gesamtzusammenhang der Vermögensstruktur sowie der persönlichen Ziele und Wünsche zu treffen. In der Praxis erfolgt diese Begleitung kontinuierlich über einen längeren Zeitraum und kann sich über mehrere Jahre oder sogar Jahrzehnte erstrecken.

- Altersvorsorge- und Ruhestandsplanung auf Honorarbasis: Auch die Altersvorsorge- und Ruhestandsplanung kann Teil der Honorar-Finanzanlagenberatung sein. Dabei geht es um die langfristige Ausrichtung des Vermögens, die Planung von Entnahmephasen sowie die Abstimmung von Kapitalanlagen auf persönliche Ziele und Lebensphasen. Die systematische Analyse möglicher Versorgungslücken sowie die Frage nach einem früheren Ruhestand können dabei ebenfalls Bestandteil der Beratung sein.

- Analyse und Strukturierung bestehender Kapitalanlagen: Ein weiterer Schwerpunkt liegt in der systematischen Analyse bestehender Wertpapierdepots und Verträge. Dazu gehören die Einordnung von Risiken, die Überprüfung der strategischen Ausrichtung sowie die Beratung zu Investmentfonds und ETFs.

Allen drei Bereichen gemeinsam ist, dass der Fokus stets auf einer nachvollziehbaren Gesamtstruktur liegt und nicht auf dem Verkauf einzelner Finanzprodukte.

4. Worauf muss man bei einer Honorar-Finanzanlageberatung achten?

Wer sich für eine Honorar-Finanzanlagenberatung nach §34 h interessiert, sollte besonders auf die richtige rechtliche Zulassung achten. Denn nicht jede Person, die sich als Honorarberater bezeichnet, ist im Bereich der Geldanlage auch tatsächlich unabhängig tätig.

In Deutschland gibt es im Bereich der Finanzanlagenberatung nur zwei rechtlich klar definierte Formen der Honorarberatung:

- Unabhängiger Honorar-Anlageberater nach § 93 WpHG

- Honorar-Finanzanlagenberater nach § 34h GewO

In diesem Artikel konzentrieren wir uns bewusst auf den Honorar-Finanzanlagenberater nach § 34h GewO, da diese Form die weiter verbreitete ist. Honorarberater in anderen Bereichen, etwa Versicherungsberater nach § 34d Abs.2 GewO oder Honorar-Immobiliardarlehensberater, lassen wir an dieser Stelle bewusst außen vor.

Wichtig ist zudem die klare Abgrenzung zu Finanzanlagenvermittlern nach § 34f GewO, die auf Provisionsbasis arbeiten oder sich zumindest die Möglichkeit von Provisionen offenhalten. Der Unterschied zwischen dem Buchstaben „f“ und dem Buchstaben „h“ ist dabei entscheidend.

Die Aufsicht über Honorar-Finanzanlagenberater nach § 34h GewO erfolgt durch das jeweils zuständige Gewerbeamt. Alle zugelassenen Berater sind im Vermittlerregister der IHK eingetragen. Ein Blick in dieses Register kann ein einfacher und sinnvoller erster Schritt, um die rechtliche Grundlage einer Beratung zu überprüfen.

So wichtig die gesetzliche Zulassung auch ist, sie allein garantiert noch keine gute Beratung.

Neben der formalen Lizenzierung spielen aus unserer Sicht weitere Faktoren eine zentrale Rolle:

- fundierte fachliche und methodische Kompetenz

- verständliche und transparente Kommunikation

- ehrlicher, fairer und offener Umgang

- Fokus auf deine Ziele und Lebenssituation statt auf Produkte

- Zusammenarbeit auf Augenhöhe und echtes Zuhören

Der Verhaltensökonom Hartmut Walz bringt diesen Anspruch treffend auf den Punkt:

„Neben fachlicher Kompetenz sind Ehrlichkeit und Ethos entscheidend.“

Aus diesem Grund legen wir großen Wert auf ein ausführliches Erstgespräch sowie weiterführende Gespräche, in denen Ziele, Wünsche, Erwartungen und auch mögliche Grenzen einer Zusammenarbeit offen besprochen werden. Nur wenn die fachliche und persönliche Ebene zusammenpasst, kann eine langfristige und vertrauensvolle Beratung entstehen.

5. Was kostet eine Finanzberatung auf Honorarbasis?

Je nach Beratungsanlass unterscheiden sich Umfang und Vergütung teils deutlich. Schauen wir uns dazu noch einmal die gängigsten Beratungsschwerpunkte an:

- Altersvorsorge- und Ruhestandsplanung

Für eine umfassende Altersvorsorge und Ruhestandsplanung arbeiten wir in der Regel mit Pauschalhonoraren. Diese liegen meist zwischen 2.250 € und 5.250 €, abhängig vom Umfang der Analyse, der Anzahl bestehender Verträge und dem gewünschten Detailgrad der Auswertungen. Die Höhe der Honorarkosten lässt sich in der Regel bereits im Erstgespräch realistisch einschätzen und transparent eingrenzen.

- Vermögensbetreuung für die Altersvorsorge

Bei der laufenden Vermögensbetreuung kommt ein prozentuales Vergütungsmodell zur Anwendung. Die Kosten liegen bei 0,5 % bis 1,5 % pro Jahr bezogen auf das betreute Vermögen. Dieses Modell ermöglicht eine kontinuierliche Begleitung, die regelmäßige Überprüfung der Anlagestrategie sowie eine aktive Risikosteuerung über unterschiedliche Marktphasen hinweg.

Ab einem betreuten Vermögen von 250.000 € wird die Vermögensstruktur fortlaufend überprüft und bei Bedarf strategisch angepasst, um Veränderungen der persönlichen Situation, der Zielsetzung oder der Kapitalmärkte angemessen zu berücksichtigen.

- Einzelne Altersvorsorgelösung durch Honorartarife

In der Praxis arbeiten wir mit einer Mischung aus Pauschalhonorar pro Vertrag und einer stundenbasierten Abrechnung. Je nach Bereich der Altersvorsorge, etwa bei privaten Rentenversicherungen, Rürup Rente oder betrieblicher Altersvorsorge, unterscheiden sich die Pauschalen und liegen in der Regel zwischen 300 € und 500 € pro Vertrag.

Der Stundensatz liegt bei 250 €. In den meisten Fällen ist jedoch mit einem Gesamthonorar zwischen 900 € und 2.000 € zu rechnen, abhängig vom individuellen Beratungsaufwand und der Komplexität der bestehenden Situation.

Die Abrechnungen erfolgen über eine Honorarrechnung nach erbrachter Leistung. Bei laufenden Betreuungsmodellen wird die Vergütung in der Regel quartalsweise auf Basis des betreuten Depotvolumens berechnet. Alle genannten Honorare verstehen sich, sofern nicht anders angegeben, netto zzgl. 19 % Umsatzsteuer.

Je nach Umfang und Inhalt der Beratung erhältst du von uns vorab einen transparenten Kostenvoranschlag. So ist jederzeit klar ersichtlich, welche Beratungskosten konkret für dich entstehen.

Doch Kosten allein sind kein geeigneter Maßstab, um gute von weniger guter Beratung zu unterscheiden. Weder die Höhe des Honorars noch das gewählte Vergütungsmodell sollten für sich genommen über eine Zusammenarbeit entscheiden. Maßgeblich ist vielmehr, welches Leistungsversprechen dahintersteht, welcher Beratungsansatz verfolgt wird und vor allem, was du persönlich von einer Honorarberatung erwartest.

Genau an diesem Punkt möchten wir ansetzen und einen kurzen Einblick in unseren Beratungsalltag geben.

Typische Inhalte unserer Beratung sind unter anderem:

- Aufbau einer passenden Vermögensstruktur mit Blick auf langfristige Ziele

- Einordnung steuerlicher Aspekte bei Kapitalanlagen

- Planung der Vermögensübertragung an Kinder oder andere Angehörige

- Laufende Anpassung und Überprüfung der Altersvorsorge- und Ruhestandsplanung

- Regelmäßige Überprüfung der persönlichen Risikoeinstellung

- Ausgleich von Abweichungen im Depot durch Rebalancing

- Sachliche und rationale Unterstützung bei Entscheidungen in schwierigen Marktphasen und bei Unsicherheit

Diese Themen fassen wir häufig unter einem übergeordneten Ziel unserer Kundinnen zusammen:

„Der Gewinn an finanzieller Klarheit und Lebensqualität“.

Denn viele der eben genannte Fragestellungen lassen sich im Alltag nur schwer eigenständig und dauerhaft vollziehen. Besonders deutlich zeigt sich der Mehrwert einer begleitenden Beratung in Phasen größerer Marktschwankungen.

Kursrückgänge von 20 % oder 30 % waren in den vergangenen Jahren keine Seltenheit. In solchen Situationen einen Partner an der Seite zu haben, der die individuelle Situation kennt, das persönliche Risikoprofil einordnen kann und Entscheidungen sachlich begleitet, kann einen erheblichen Unterschied machen.

Denn gerade bei größeren Vermögen im Bereich von mehreren 100.000 € oder mehr haben solche Schwankungen spürbare Auswirkungen. Ein Rückgang von 20 % oder 30 % ist dann nicht nur eine Zahl auf dem Papier, sondern kann Sorgen, Unsicherheit und im Extremfall irrationale Entscheidungen auslösen.

Aus unserer Sicht besteht ein wesentlicher Teil unserer Arbeit darin, genau solche Fehlentscheidungen zu vermeiden. Nicht durch Renditeversprechen, sondern durch Einordnung, Struktur und Verhaltensbegleitung.

Daher gilt nochmals: Entscheidend ist nicht allein das Honorar, sondern das Leistungsversprechen, der Beratungsansatz und die Frage, was du dir von einer Honorarberatung erhoffst.

6. Das Nischendasein der Honorar-Finanzanlagenberatung

Trotz eines zunehmenden Interesses an unabhängiger und transparenter Finanzberatung führt die Honorar-Finanzanlagenberatung in Deutschland weiterhin ein Nischendasein.

Stand Januar 2026 gibt es rund 350 Honorar-Finanzanlagenberater (Quelle: DIHK-Vermittlerstatistik)

Diese unterliegen einem gesetzlichen Provisionsannahmeverbot und dürfen keine Vergütungen von Banken, Fondsgesellschaften oder sonstigen Produktanbietern annehmen.

Dem gegenüber stehen 41.243 Finanzanlagenvermittler nach § 34f GewO, die provisionsbasiert arbeiten oder sich zumindest die Möglichkeit von Provisionen offenhalten.

Der Unterschied zwischen dem Buchstaben f und dem Buchstaben h wirkt auf den ersten Blick marginal. In der Praxis steht er jedoch für einen grundlegenden Unterschied im Vergütungsmodell und damit in den Anreizstrukturen der Beratung.

Bezogen auf den gesamten Markt der Finanzanlagenberatung in Deutschland entspricht dies einem Anteil von rund 0,84 % Honorar-Finanzanlagenberatern nach § 34h GewO gegenüber 99,16 % Finanzanlagenvermittlern nach § 34f GewO.

Diese Zahlen verdeutlichen, wie stark provisionsbasierte Beratung den Markt weiterhin prägt.

Warum Honorar-Finanzanlagenberatung so wenig verbreitet ist

Aus unserer Sicht gibt es mehrere Gründe für die geringe Verbreitung der Honorar-Finanzanlagenberatung in Deutschland:

- Die Finanzberatung ist historisch und strukturell stark provisionsorientiert. Vertriebsstrukturen, Produktanbieter und Vergütungssysteme sind seit Jahrzehnten auf den Verkauf von Finanzprodukten ausgerichtet.

- Finanzberatung wird häufig als kostenfrei wahrgenommen. Dass Beratungskosten tatsächlich anfallen und über Provisionen sowie Produktkosten indirekt vom Kunden getragen werden, ist vielen Menschen nicht bewusst. Eine direkte Bezahlung für Beratung ist daher für viele ungewohnt.

- Durch provisionsbasierte Beratung und produktbezogene Abschlüsse erzielen Berater häufig deutlich höhere Einnahmen. Aufgrund mangelnder Kostentransparenz bleibt dies für viele Kunden oft verborgen. Auf der Strecke bleiben dabei nicht selten eine individuelle Betreuung und eine ergebnisoffene Beratung.

Insgesamt verdeutlichen die Zahlen, dass Honorar-Finanzanlagenberatung trotz ihres oftmals hohen Mehrwerts für Verbraucher bislang nur einen sehr kleinen Teil des Marktes ausmacht.

Die IHK fasst die Entwicklung wie folgt zusammen:

- Honorar Finanzanlagenberater stellen eine kleine, aber stabil wachsende Gruppe dar

- Das Interesse an honorarbasierten Beratungsmodellen nimmt kontinuierlich zu

7. Für wen lohnt sich eine Honorarberatung?

Diese Frage allein mit einer einfachen Aufzählung von Personengruppen oder anhand von Vermögensgrößen zu beantworten, würde der Vielschichtigkeit dieses Themas nicht gerecht werden.

Denn bei der Beurteilung, ob, wann und für wen sich Honorarberatung lohnt, geht es weniger um eine pauschale Abgrenzung als vielmehr um das individuelle Bedürfnis nach Einordnung, Beratung und Begleitung.

Statt zu fragen, für wen sich Honorarberatung lohnt, sollte zunächst geklärt werden, was man selbst unter „lohnen“ versteht.

- Geht es dir um die Erwartung einer möglichst hohen Rendite der eigenen Geldanlage oder eher um eine nachvollziehbare, strukturierte und unabhängige Entscheidungsbasis?

- Verbindest du mit „lohnen“ vor allem Kostenersparnis oder den Wunsch, dein Vermögen langfristig sinnvoll investiert zu wissen und in Krisenzeiten einen verlässlichen Partner an deiner Seite zu haben?

- Geht es dir darum, dass dein Geld möglichst schnell investiert ist, oder geht es dir darum, dich mit jeder Entscheidung sicher zu fühlen, gerade bei sensiblen Themen wie Erbschaften, Unternehmensverkäufen oder Immobilienerlösen?

Personen, die ihren Fokus primär auf Renditemaximierung und Kostenreduktion legen, sich selbst oftmals als Do it yourself Anleger verstehen und von einem externen Partner zusätzliche Renditeversprechen erwarten, werden bei seriösen Honorarberatern eher enttäuscht sein.

Ein kurzer Praxisexkurs: Wir erhalten regelmäßig Anfragen von Personen, die ihre Wertpapierdepots eigenständig verwalten und sich intensiv mit ihrer Geldanlage auseinandersetzen. Demnach eher die „Do it yourself Anleger“.

In den Gesprächen zeigt sich jedoch häufig, dass zentrale Fragestellungen bislang noch nicht abschließend geklärt sind. Das betrifft insbesondere den Umgang mit Marktschwankungen, die konkrete Planung des Ruhestands sowie die langfristige strategische Ausrichtung des Vermögens.

Typische Fragen die wir dabei stellen sind zum Beispiel:

- Wie sieht dein konkreter Plan für die Altersvorsorge und die spätere Entnahmephase aus?

- Welche Aufgabe soll dein Vermögen später für dich übernehmen?

- Wie berücksichtigst du steuerliche Aspekte in der Anspar- und Entnahmephase?

- Wie gehst du (psychisch) mit möglichen Kursrückgängen von 20 oder 30 % um?

- Trägt dein Risikoprofil solche Rückgänge auch emotional und praktisch?

- Kannst du dir eine sehr hohe Aktienquote dauerhaft leisten?

- Welche Rolle spielt Vermögensübertragung an Kinder oder andere Angehörige?

Erst bei der Auseinandersetzung mit diesen und weiteren Fragen wird deutlich, ob tatsächlich ein klarer strategischer Rahmen vorhanden ist oder ob einzelne Entscheidungen bislang isoliert getroffen wurden.

Lässt sich daraus schließen, dass Honorarberatung vor allem für Personen mit geringem Vorwissen geeignet ist oder für Menschen, die die oben genannten Fragen für sich noch nicht abschließend beantwortet haben?

Nein, auch diese Betrachtung greift zu kurz. Ob Honorarberatung sinnvoll ist, lässt sich weder allein am Wissensstand noch anhand einer Checkliste einzelner Fragestellungen festmachen.

Die Entscheidung für eine Honorarberatung ist aus unserer Sicht eine bewusste Entscheidung. Sie richtet sich an Menschen, die Wert auf eine unabhängige und transparente Einordnung sowie auf eine kontinuierliche Begleitung ihrer Vermögensfragen legen. Honorarberatung sollte nicht aus kurzfristigen Anreizen oder dem Wunsch nach schnellen Renditen entstehen, sondern aus dem Bedürfnis nach Klarheit, Struktur und einer langfristig tragfähigen Herangehensweise. Sie ersetzt keine Eigenverantwortung, sondern stärkt sie.

Wie sich dieser Mehrwert sowohl in der Theorie als auch in der Praxis zeigen kann, verdeutlicht eine spannende Studie eines der bekanntesten ETF-Anbieter, Vanguard.

8. Mehrwert einer Honorar-Finanzanlagenberatung nach §34h GewO

Wenn du bereits mit dem Gedanken spielst, Honorarberatung in Anspruch zu nehmen, kann dir dieser Abschnitt einen weiteren Impuls dafür geben.

Alle anderen möchten wir mit diesem Abschnitt nicht grundsätzlich überzeugen oder bekehren. Er kann jedoch einen interessanten Impuls geben, wann und in welchen Situationen Honorarberatung einen spürbaren Mehrwert bieten kann.

Vanguard, einer der weltweit größten Anbieter von ETFs und Investmentfonds, untersucht seit einigen Jahren, welchen messbaren Mehrwert professionelle Anlageberatung leisten kann. Die zentrale Erkenntnis dabei ist eindeutig.

Der überwiegende Teil des Beratungsmehrwerts entsteht nicht durch Outperformance oder den Versuch von Renditemaximierung, sondern durch verhaltensbezogene und strukturelle Faktoren.

Vanguard kommt in seinen Untersuchungen zu dem Ergebnis, dass sich der potenzielle Mehrwert professioneller Beratung über verschiedene Bausteine hinweg auf rund 3 % pro Jahr summieren kann. Natürlich handelt es sich dabei nicht um eine garantierte Renditesteigerung, sondern um einen langfristigen Effekt aus mehreren Komponenten.

Das Verhaltenscoaching nimmt dabei eine übergeordnete Rolle ein. Entscheidend sind dabei weniger Rendite oder Kosten allein, sondern vielmehr die Frage, wie wir grundsätzlich und insbesondere in bewegten Marktphasen oder in Krisensituationen mit Geld und Vermögen umgehen.

Emotionale Entscheidungen gehören zu den größten Renditekostentreibern.

Einen Berater an seiner Seite zu haben, der gemeinsam mit dir einen individuellen Plan erarbeitet, dich über verschiedene Phasen hinweg begleitet und dabei auch auf blinde Flecken aufmerksam macht, kann in diesem Zusammenhang einen erheblichen Mehrwert darstellen.

Weitere Faktoren, die laut Vanguard einen messbaren Mehrwert durch Beratung leisten können, sind:

- Vermögensallokation – die Aufteilung des Geldes auf verschiedene Anlageklassen

- Kostenkontrolle – die Reduzierung unnötiger Kosten, die die Rendite schmälern

- Rebalancing – das regelmäßige Zurückführen des Depots auf die ursprüngliche Strategie

- Steuerliche Strukturierung – die Berücksichtigung steuerlicher Aspekte bei der Geldanlage

9. Zusammenfassung und Fazit

Wir hoffen, dass dir unsere Ausführungen etwas mehr Klarheit verschafft und einen Einblick in unsere Beratungspraxis gegeben haben. Honorar-Finanzanlagenberatung ist ein klar definierter Beratungsrahmen. Sie steht für Transparenz, Unabhängigkeit und eine strukturierte Herangehensweise an Vermögensfragen.

Der entscheidende Unterschied liegt in der Vergütung und damit in den Anreizstrukturen. Wer als Honorar-Finanzanlagenberater nach § 34h GewO tätig ist, darf keine Provisionen annehmen und wird ausschließlich vom Kunden bezahlt. Dadurch entsteht eine Beratung, die nicht auf Produktabschlüsse ausgerichtet ist, sondern auf Einordnung, Struktur und langfristige Tragfähigkeit.

Für viele Menschen bedeutet dieser Ansatz mehr Klarheit in finanziellen Entscheidungen, mehr Sicherheit in unsicheren Marktphasen und eine bessere Verbindung zwischen Vermögen, Lebensplanung und persönlichen Zielen.

Wichtig: Der Mehrwert liegt dabei nicht in Renditeversprechen, sondern in Orientierung, Disziplin und einer sachlichen Begleitung über verschiedene Lebensphasen hinweg.

Ob Honorarberatung auch für dich der richtige Weg ist, bleibt eine individuelle Entscheidung. Wer jedoch Wert auf Transparenz, Unabhängigkeit und eine Beratung auf Augenhöhe legt, findet in der Honorar-Finanzanlagenberatung einen Ansatz, der genau diese Werte in den Mittelpunkt stellt.

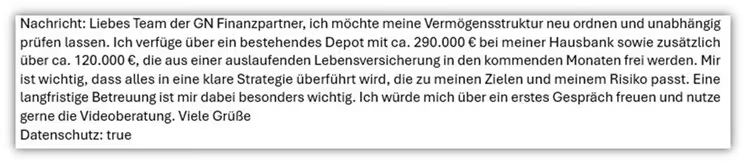

Wenn dir unser Vorgehen zusagt, melde dich gern über unser Kontaktformular und vereinbare ein kostenfreies Kennlerngespräch. Im Folgenden zeigen wir dir 2 Beispiele, wie uns solche Anfragen in der Praxis erreichen.

Wir freuen uns auf deine Nachricht!