Wenn wir in Beratungsgesprächen nach der Vorstellung vom eigenen Ruhestand fragen, hören wir immer wieder Beschreibungen wie Gelassenheit, Entspannung, finanzielle Sorglosigkeit, Unabhängigkeit, Sicherheit und die Gewissheit, dass das Geld reicht.

Die meisten Menschen wollen ruhig schlafen können, nicht nachts wachliegen und an ihre Altersvorsoge denken und sich fragen, ob Sie alles richtig gemacht haben.

Doch manchmal zeigt sich, dass Emotionen beim Thema Geldanlage eine größere Rolle spielen als jede rationale Vorstellung vom Ruhestand. Einen solchen Fall haben wir erlebt. Eine Geschichte über Geld, Rendite, Angst und die Macht der Kapitalmärkte. Sie zeigt, warum selbst klare Einsicht nicht ausreicht, wenn Emotionen die Kontrolle des Handelns übernehmen.

1. Die Situation im Detail

Die Anfrage kam im April 2025 per Mail. Ein Sohn meldete sich bei uns, weil sein Vater zunehmend besorgt war. Dieser befand sich bereits mit seinen 70 Jahren im Ruhestand und war auf regelmäßige Entnahmen aus seinem Depot für seinen Lebensunterhalt angewiesen.

Der Grund der Kontaktaufnahme mit uns war, dass genau dieses Depot deutlich eingebrochen war.

Wir vereinbarten ein Videogespräch, in dem schnell deutlich wurde, worum es ging. Der Vater hatte überwiegend in einzelne Aktien investiert, dazu kamen einige wenige ETFs. Viele Positionen gehörten dem Technologiebereich an, wodurch das Depot nicht breit gestreut war. Eine sehr offensive Strategie.

Der Vater wurde bereits von einer bekannten Investmentberatung betreut, war nun jedoch durch den drastischen Kurseinbruch deutlich verunsichert. In den Jahren zuvor lief es mit seinen Aktien überwiegend positiv. Überdurchschnittliche Renditen, mit denen sich die Beratung brüstete. Das Depot kannte nur eine Richtung, nach oben. Warum also etwas ändern, wenn es doch so gut lief?

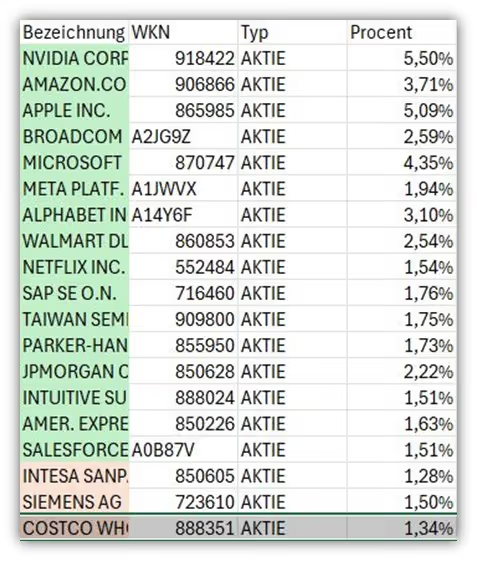

Doch dann kam es zu einem Markteinbruch im Februar 2025. Das Depot stand zeitweise 30 -40 % im Minus. Für jemanden, der jeden Monat Geld entnehmen muss, ist das mehr als nur eine Zahl auf dem Bildschirm. Es ist existenziell. Ein Blick auf die größten Positionen im Depot machte schnell klar, woher dieser extreme Einbruch kam:

Ausschließlich einzelne Aktien ließen sich in seinem Depot finden. Nvidia, Amazon, Apple, Broadcom, Microsoft, Meta, Alphabet an der Spitze. Alles Unternehmen, die in guten Zeiten hervorragend performen, in Krisenzeiten aber massiv einbrechen können. Keine Streuung über Anlageklassen, kein Sicherheitspuffer, keine defensiven Anlageklassen.

In der Videoberatung ließ der Interessent durchblicken, dass er sich große Sorgen machte. Schlaflose Nächte. Ständiges checken der Kurse.

Die Gelassenheit, die man sich für den Ruhestand wünscht, war nicht vorhanden.

Der Sohn wurde dabei zum Initiator. Er wollte seinem Vater helfen, eine Strategie zu finden, die endlich zu dessen Vorstellung vom Ruhestand passt und suchte deshalb den Kontakt zu uns.

2. Die Verführung hoher Renditen

Zum Erstaunen des Interessenten spielten im Videogespräch schnelle Tipps oder Handlungsempfehlungen keine Rolle. Der Grund dafür ist simpel. Wie können wir Empfehlungen aussprechen, wenn wir die Ziele und Wünsche eines Menschen nicht kennen? Stattdessen sah die Beratung komplett anders aus, wenngleich deutlich unspektakulärer.

Wir hören zu. Wir stellen Fragen und geben Einblick in unsere Beratungs- und Investmentphilosophie.

- Was bedeutet Geld für dich?

- Was sind deine Wünsche für den Ruhestand?

- Wie viel Geld benötigst du tatsächlich? Wie sieht dein Risikoprofil aus?

- Welche Verluste kannst du ertragen, ohne nachts wachzuliegen?

Erst wenn wir diese Grundlagen verstanden haben, sprechen wir über konkrete Anlagestrategien. Im Gespräch mit Vater und Sohn stellte sich heraus, dass genau diese Fragen nie gestellt worden waren.

Kein Risikoprofil erstellt. Keine Altersvorsorge- und Ruhestandsplanung.

Stattdessen nur Gespräche über Renditen, über die nächste heiße Aktie, über Wachstumschancen. Beide waren sichtlich angetan von unserem Ansatz und erkannten die Notwendigkeit dafür.

3. Das unterschätzte Risiko in der Entnahmephase

Bevor wir die Entscheidung unseres Interessenten darstellen, wollen wir über ein Risiko sprechen, welches einen Großteil der Personen in der Entnahmephase, also der Rentenphase, betrifft.

Die Rede ist vom Renditereihenfolge-Risiko.

Dazu wollen wir uns einem Beispiel widmen, um dieses Risiko greifbar zu machen.

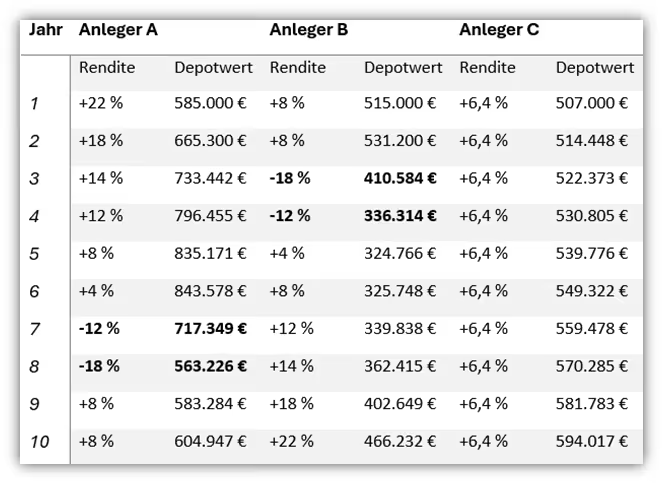

Um zu verstehen, worum es geht, schauen wir uns drei Anleger an. Alle drei starten mit 500.000 €. Alle drei entnehmen jährlich 25.000 €. Alle drei erzielen über 10 Jahre eine durchschnittliche Rendite von 6,4 %.

Der einzige Unterschied: Die Reihenfolge der Renditen.

- Anleger A erlebt zuerst sehr gute Jahre, dann kommen Verluste

- Anleger B erlebt zuerst die Verlustjahre, dann die guten Jahre

- Anleger C hat konstant 6,4 %, Jahr für Jahr

Wichtig: Inflation, Steuern sowie eine Dynamisierung der Entnahmen haben wir der Einfachheit halber bewusst außen vor gelassen.

Anleger A vs. Anleger B vs. Anleger C im direkten Vergleich

Endvermögen nach 10 Jahren:

- Anleger A: 604.947 €

- Anleger B: 466.232 €

- Anleger C: 594.017 €

Das Ergebnis ist erstaunlich. Anleger A hat am Ende 138.715 € mehr als Anleger B. Obwohl beide exakt die gleiche durchschnittliche Rendite erzielt haben. Schauen wir uns an, was passiert ist. Anleger B erlebte die Verlustjahre zu Beginn.

Im Jahr 3 minus 18 %, im Jahr 4 minus 12 %. Sein Depot schrumpfte auf unter 325.000 €. Er musste aus einem bereits stark geschrumpften Depot weiter entnehmen. Die 25.000 € Entnahme trafen somit auf immer weniger Kapital.

Als dann die guten Jahre kamen, war das Depot bereits halbiert. Die hohen Renditen von 18 % und 22 % am Ende wirkten nur noch auf einen deutlich geringeren Teil des ursprünglichen Kapitals. Anleger A hingegen konnte in den ersten Jahren sein Depot auf über 840.000 € aufbauen. Als dann die Verluste kamen, trafen diese sein Depot nicht so extrem wie beim Anleger B.

Das ist das Renditereihenfolge-Risiko. Verluste zu Beginn der Entnahmephase können erhebliche Auswirkungen haben und dies unwiderruflich.

Genau in dieser Gefahr befand sich der 70-jährige Interessent von uns. Sein Depot war offensiv aufgestellt ohne breite Streuung und ohne Puffer. Als die Märkte im Februar 2025 einbrachen und sein Depot um 30 bis 40 % fiel, lief er direkt in dieses Risiko hinein.

4. Der unerwartete Wendepunkt

Nach unserem ausführlichen Gespräch, so handhaben wir es bei jedem, konnten sich beide Seiten Gedanken machen, ob eine Zusammenarbeit passend ist. Da wir das Gefühl hatten, dass die Chemie passte und auch das Vorgehen für den Interessenten im Videogespräch plausibel klang und er sich einem gelassenen Ruhestand entgegenblickte, erstellten wir einen Kostenvoranschlag mit Vereinbarungen für die Zusammenarbeit.

Eine Strategie mit Plan und Sicherheit für die Entnahmen bis ins hohe Alter. Eine Strategie, die ihm wieder ruhige Nächte ermöglicht.

Zunächst hörten wir nichts. Keine Rückmeldung. Funkstille.

Ab Anfang April 2025 erholten sich die Märkte. Langsam, aber stetig. Die Tech-Werte zogen an. Nvidia, Amazon, Microsoft, alle Positionen, die im Februar brutal eingebrochen waren, kletterten zurück. Das Depot des Vaters stieg. Die Verluste schmolzen. Was eben noch bei minus 30 bis 40 % stand, bewegte sich zurück Richtung Nulllinie.

Dann, einige Wochen später, meldete sich der Sohn. Mit einer Nachricht, die uns überraschte, aber im Nachhinein erklärbar wird, schaut man sich die Verhaltensforschung an.

Der Vater hatte sich entschieden. Er wollte bei seiner alten Strategie bleiben. Das offensive Depot beibehalten. Weiterhin genauso investiert bleiben wie bisher. Keine Veränderung. Kein Plan. Keine Sicherheit für seinen Ruhestand.

Trotz der schlaflosen Nächte. Trotz des Wissens um das Renditereihenfolge-Risiko. Doch was war passiert?

Um diese Entscheidung zu verstehen, hilft ein Blick auf menschliche Verhaltensmuster. In kognitiven Verzerrungen, die uns alle betreffen. Der Vater war gleich mehreren dieser mentalen Fallen zum Opfer gefallen.

Da ist zunächst der Recency Bias, die Neigung, das Jüngste für das Wichtigste zu halten. Die Kurse seiner Aktien stiegen wieder. Die Sorgen von vor wenigen Wochen waren schnell wieder vergessen. Das Gehirn gewichtet jüngste Erfahrungen stärker als weiter zurückliegende. Die grünen Zahlen im Depot überschrieben die Erinnerung an die roten.

Dann die Verlustaversion, eines der mächtigsten psychologischen Muster überhaupt. Hätte der Vater unsere Strategie gewählt, mit mehr Sicherheit, breiterer Streuung und geringerer Volatilität, hätte er die starke Erholung der Tech-Werte nicht in diesem Ausmaß mitgenommen. Er hätte auf Rendite verzichtet. Studien zeigen, dass der Schmerz über entgangene Gewinne oft größer ist als die Freude über Sicherheit. Selbst wenn diese Sicherheit rational die bessere Wahl wäre.

Dazu kommt der Overconfidence Bias, die Selbstüberschätzung. Die Märkte waren glücklicherweise nach wenigen Monaten wieder auf das Ursprungsniveau gestiegen. Diese Phase hatte er, wenngleich nicht ohne extreme Zweifel und Sorgen, durchgehalten, wodurch aus seiner Sicht sein Ansatz funktioniert hatte. Warum also etwas ändern? Das Gehirn interpretiert das Überstehen einer Krise als Bestätigung der eigenen Strategie, statt als das zu erkennen, was es war: Glück im Timing der Markterholung.

5. Blind für die wahre Gefahr

Dem enormen Renditereihenfolge-Risiko war unser Interessen nur durch einen glücklichen Zufall entkommen. Hätten sich die Märkte nicht so schnell erholt, wäre sein Depot unwiderruflich geschrumpft.

Stellen wir uns dabei einfach ein etwas extremeres Szenario vor: Statt einer raschen Erholung nach wenigen Monaten hätte der Markt ein bis zwei schwache Jahre mit hohen Verlusten erleben können, gefolgt von einer mehrjährigen Seitwärtsbewegung ohne größere Kursgewinne. Bei kontinuierlichen Entnahmen birgt dies ein erhebliches Risiko. Dann wäre unser Interessent mit Mitte 70 in einer Situation mit deutlich weniger Kapital im Depot. Die Frage, die sich dabei stellt ist, wie lange das Kapital ausreicht. Wenn dies mit 85 Jahren aufgebraucht ist, gibt es kein Zurück mehr und keinen „zweiten Versuch“.

Vielen ist dieses Risiko nicht bewusst. Der Grund liegt darin, dass die meisten nur die Ansparphase kennen und von derartigen Situationen denken: "Das kann ich aussitzen" oder "Da kaufe ich günstig nach". Doch in der Rentenphase gelten andere Regeln. Es gibt in den meisten Fällen keinen Plan B oder Aussitzen. Fehler kann man sich nur in einem geringen Maß erlauben, denn das Kapital ist meist existenzsichernd und muss bis zum Lebensende ausreichen.

Doch das spielte für unseren Interessenten nun keine Rolle mehr. Die Erleichterung über die Erholung verdrängte die Einsicht in die strukturelle Schwäche seiner Strategie.

Und so entschied er sich im Grunde genommen: Lieber die nächsten schlaflosen Nächte riskieren, als jetzt auf Rendite verzichten. Lieber wieder in die gleiche Situation laufen, als einzugestehen, dass etwas grundlegend nicht passt.

Das ist die Macht der Emotionen. Und das ist der Grund, warum eine professionelle Finanzplanung einen enormen Mehrwert bieten kann. Sie warnt vor derartigen Verhaltensverzerrungen und schützt davor. Kombiniert man dies mit einer Begleitung, die die blinden Flecken aufzeigt, kann der Ruhestand auch tatsächlich gelassen wahrgenommen werden.

6. Fazit: Einsicht allein genügt nicht

Auch wenn in diesem Fall keine Zusammenarbeit zustande gekommen ist, zeigt es uns doch, wie wichtig ein Finanzplan ist und welche Macht Emotionen und menschliche Verhaltensmuster haben. Unser Interessent hatte sich im Gespräch nach einem entspannten Ruhestand gesehnt. Doch dies blieb nur Wunschvorstellung. Seine tatsächlichen Entscheidungen standen diesem leider im Weg. Demnach bleibt festzuhalten, dass Einsicht allein nicht ausreicht, um tatsächlich ins Handeln zu kommen.

Ein großes Lob wollen wir dem Sohn des Interessenten aussprechen, welcher auf rationale Art und Weise versucht hat, seinem Vater zu helfen und somit auf die Lebensqualität des Vaters zu achten. Wir wünschen unserem Interessenten von Herzen alles Gute für seinen weiteren Weg. Jeder Mensch trifft seine Entscheidungen auf Basis seiner eigenen Werte und Erfahrungen, und das respektieren wir vollkommen.

Für uns ist dieser Fall auch eine Gelegenheit zur Reflexion. Vielleicht hätten wir tiefer nachfragen sollen, welche weiteren Beweggründe für ihn wichtig waren. Möglicherweise war auch die Tatsache, dass die Anfrage vom Sohn und nicht vom Vater selbst kam, bereits ein Signal, dass die Bereitschaft zur Veränderung begrenzt war.

Nicht jede Beratung führt zur Zusammenarbeit. Und das ist in Ordnung. Wichtig ist, dass jeder den Weg findet, der zu ihm passt.

Unser Appell an dich:

Wenn du nach einer Ruhestandsplanung mit Begleitung suchst und neben einer Strategie auch einen Partner an deiner Seite haben möchtest, welcher blinde Flecken aufzeigt und Verhaltensanomalien aufdeckt, anspricht und erkennt, dann melde dich gerne für ein erstes kostenfreies Beratungsgespräch bei uns über unser Kontaktformular oder direkt mit eine Mail an info@gn-finanzpartner.de

Wir freuen uns auf deine Nachricht!