MeinPlan Basisrente (FBRV)

Falls du dich mit der Thematik Rürup-Rente, welche auch Basisrente genannt wird, auseinandersetzt, ist dir die LV 1871 mit hoher Wahrscheinlichkeit bereits begegnet. Insbesondere die fondsgebundene Basisrente als Honorartarif, also ohne Abschlussprovision, gilt als einer der leistungsstärksten und kostengünstigsten Anbieter.

Da der honorarbasierte Beratungsansatz und die Durchführung als Nettopolice für die allermeisten Menschen noch ungewohntes Terrain darstellen, möchten wir in diesem Beitrag detailliert auf die Stärken dieses Ansatzes eingehen. Dabei beleuchten wir auch, welchen konkreten Nutzen der Honorartarif der LV 1871 in der Praxis bietet.

Dieser Artikel liefert dir daher mehr als reine Zahlen, sondern Einblicke in unsere Beratungspraxis. Du erfährst, wie die LV 1871 als Versicherer aufgestellt ist, welche Rolle der garantierte Rentenfaktor spielt, wie transparent die Kostenstruktur gestaltet ist und wie flexibel du den Vertrag handhaben kannst.

So bekommst du einen objektiven und fundierten Einblick in einen, das können wir vorwegnehmen, außerordentlich leistungsfähigen Tarif im Segment der Basisrenten.

Am Ende dieses Artikels hast du ein klares Bild davon, was die Basisrente der LV 1871 als Nettopolice leisten kann. Ob sie wirklich zu deinen persönlichen Zielen passt oder ob es für deine Situation passendere Lösungen gibt, klären wir gerne mit dir im Rahmen unserer unabhängigen und honorarbasierten Beratung.

1. Tarifvarianten und Optionen

Die LV 1871 im Tarif MeinPlan Basisrente FBRV bietet dir verschiedene Gestaltungsmöglichkeiten von der reinen ETF-Anlage bis zur garantieorientierten Lösung.

1.1 Fondsgebundene Basisrente ohne Garantie

Der klassische Basisrentenvertrag, bei dem vollumfänglich in ETFs investiert werden kann. Hierbei können im Laufe der Jahre oder zu Beginn zu den normalen monatlichen Beiträgen auch Sonderzahlungen geleistet werden. Besonders bei Selbstständigen mit schwankendem Geschäftsverlauf oder Personen, die Bonuszahlungen erhalten, bietet sich diese Flexibilität an.

1.2 Fondsgebundene Basisrente mit Garantie

Personen, die risikoavers sind oder nur noch wenige Jahre bis zur Rente haben und dennoch eine Basisrente abschließen wollen, haben die Möglichkeit, bei der LV 1871 auch Garantiebausteine einzubauen. Oftmals erhalten wir Anfragen von Personen, die eine Abfindung erhalten haben und diese steuerlich wirksam ansetzen wollen, aber nur noch wenige Jahre bis zur Rente haben.

Hier kann zwischen 10 – 90 % Garantiequote gewählt werden, was die eingezahlten Beiträge betrifft. Anders als bei anderen Versicherern wird hier eine sogenannte Zweitopf-Hybride angewandt, um die Garantie auch zu gewährleisten. Das bedeutet, dass ein Teil, je nach Garantiequote, weiterhin in ETFs nach deiner Wahl investiert wird und der restliche Teil im Deckungsstock der LV 1871 veranlagt wird.

1.3 Einmalzahlung ohne und mit Garantie

Seit 2025 bietet die LV 1871 auch eine Möglichkeit die Basisrententarifen mit einem Einmalbeitrag ab 3.000 € abzuschließen. Hier haben wir in den vergangenen Jahren mehr und mehr Anfragen von Personen erhalten, welche zwar eine Basisrente für einen konkreten Anlass haben wollten (Abfindung, sehr gutes Geschäftsjahr, Reduktion des Gehalts aufgrund von Elterngeld, etc.), jedoch sonst keine weiteren Beiträge in die Basisrente einzahlen wollten. Hier bietet die LV 1871 eine sehr gute Option an, das Geld einmalig zu investieren, steuerlich wirksam zu machen und dann keine weiteren Beiträge vorzunehmen.

Auch hier können Varianten mit und ohne Garantie gewählt werden. Die Möglichkeit, später erneute Sonderzahlungen zu leisten, bleibt dabei gegeben, was wir sehr lobenswert finden und für ein hohes Maß an Flexibilität und Kundenorientierung spricht.

Hinweise zu weiteren Optionen: Die LV 1871 bietet zusätzlich eine BU-Integration sowie eine Pflege-Option (Rentenaufstockung im Pflegefall). Da diese in unserer Beratungspraxis selten nachgefragt werden, vertiefen wir sie hier nicht. Bei Interesse gehen wir im persönlichen Gespräch gerne darauf ein.

2. Kosten Nettopolice LV 1871 Basisrente (MeinPlan)

Wie eingangs erwähnt, haben längst nicht alle Leserinnen und Leser unserer Artikel im Vorfeld ihrer Recherche schon einmal von den sogenannten Tarifen auf Honorarbasis (Nettopolicen) gehört. Daher ein kleiner Exkurs zu den beiden gängigen Beratungs- und Abschlussmodellen Bruttopolice vs. Nettopolice:

2.1 Bruttopolice

Du zahlst als Kundin oder Kunde nicht direkt, sondern indirekt für die Beratung und den Abschluss, und zwar in Form einer prozentualen Abschlussprovision. Diese richtet sich nach der Beitragshöhe und der Laufzeit des Vertrags und ist nicht aufwandsbezogen. Zusätzlich fallen laufende Bestandsprovisionen an, die, wie auch die Abschlusskosten, über deine monatlich eingezahlten Beiträge finanziert werden. Diese Kosten können deine Rendite langfristig erheblich schmälern.

2.2 Nettopolice

Hier zahlst du keine Abschlussprovisionen und die laufenden Kosten sind meist erheblich geringer. Die Beratung erfolgt auf Honorarbasis, die Kosten sind transparent und die Beiträge fließen nahezu vollständig in deinen Vertrag. Dadurch kann sich dein Vertragsguthaben langfristig deutlich besser entwickeln. Gleichzeitig erhältst du vollständige Transparenz über Beratung, Vermittlung und laufende Kosten.

Im Artikel „Bruttopolice vs. Nettopolice“ sind wir noch ein wenig intensiver in das Thema eingetaucht.

Wichtig: Die Vertragsbedingungen sind bei Nettopolicen und Bruttopolicen identisch. Es geht ausschließlich um die Kostenstruktur. Und diese Unterschiede sind erheblich. Wir sprechen hier nicht von ein paar hundert Euro, sondern häufig von fünfstelligen Beträgen. In vielen unabhängigen Analysen zeigen sich am Ende Differenzen von mehreren zehntausend Euro, allein durch die gewählte Abschlussform.

2.3 Woran erkenne ich, ob ich eine Bruttopolice oder eine Nettopolice habe?

Mehr als 99 % aller Verträge werden über den provisionsbasierten Vertriebsweg abgeschlossen (sogenannte Bruttopolicen). In vielen Fällen wirst du beim Abschluss nicht transparent darüber aufgeklärt, welche Kosten tatsächlich entstehen.

Bei solchen Verträgen werden die Vertriebsprovisionen Jahr für Jahr aus deinen monatlichen Beiträgen entnommen, ohne dass du dafür eine gesonderte Rechnung für die Beratung bezahlst.

Immer dann, wenn du eine separate Honorarrechnung bezahlt hast und das im Idealfall vor der Beratung offen und transparent kommuniziert wurde, handelt es sich um eine honorarbasierte Beratung und einen damit einhergehenden Nettotarif bzw. Honorartarif.

Schauen wir uns also einmal die Kostenstruktur der Basisrente der LV 1871 als Nettopolice genauer an. Dazu werfen wir einen Blick in das sogenannte Produktinformationsblatt.

Als Grundlage haben wir einen Musterkunden analysiert, der vielen unserer Anfragenden durchaus entsprechen dürfte:

- Geburtsjahr: 1990

- monatlicher Beitrag: 650 €

- Einzahlungsdauer: 31 Jahre (bis zum 67. Lebensjahr)

- kostengünstiger Honorartarif der LV 1871 (MeinPlan)

Schauen wir uns auf dieser Basis einmal die einzelnen Kosten genauer an:

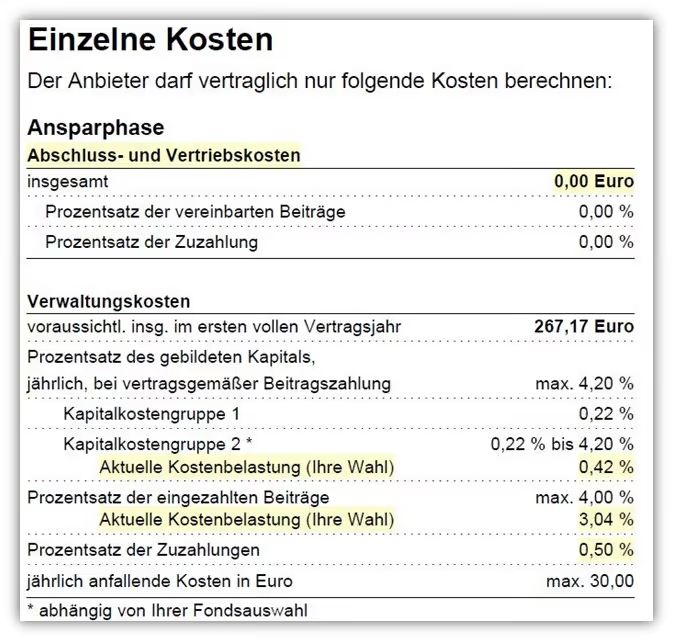

Wie das obenstehende Schaubild zeigt, fallen bei einer Nettopolice keine Abschluss- und Vertriebskosten an. Das ist einer der größten Unterschiede zur klassischen Bruttopolice.

Für Sonderzahlungen fallen lediglich Kosten in Höhe von 0,50 % der Zuzahlungssumme an. Viele unserer Anfragenden möchten neben den regelmäßigen monatlichen Beiträgen auch einmalig oder mehrfach im Jahr Sonderzahlungen leisten.

Die Kapitalkostengruppe unserer Wahl, also nur auf Kosten des gebildeten Kapitals, liegt bei 0,42 % pro Jahr.

Wichtig: Darin enthalten sind bereits die ETF Kosten. In unserem Beispiel haben wir uns eines MSCI World mit Kosten von 0,20 % pro Jahr bedient. Demnach liegen die Kosten auf Versicherungsseite lediglich bei 0,22 % des Guthabens pro Jahr. Diese Kosten werden auch Gamma Kosten genannt und sind bei der LV 1871 als gering zu bewerten.

Die letzte Kostenbelastung sind die prozentualen Kosten auf die monatlichen Beiträge. Diese betragen in unserem Fall 3,04 % pro Zahlung. Bei 650 € Monatsbeitrag sind das 19,76 € pro monatlicher Belastung. Die prozentuale Kostenbelastung sinkt, je höher die Besparung ist. Maximal werden hier 4 % pro Monat erhoben.

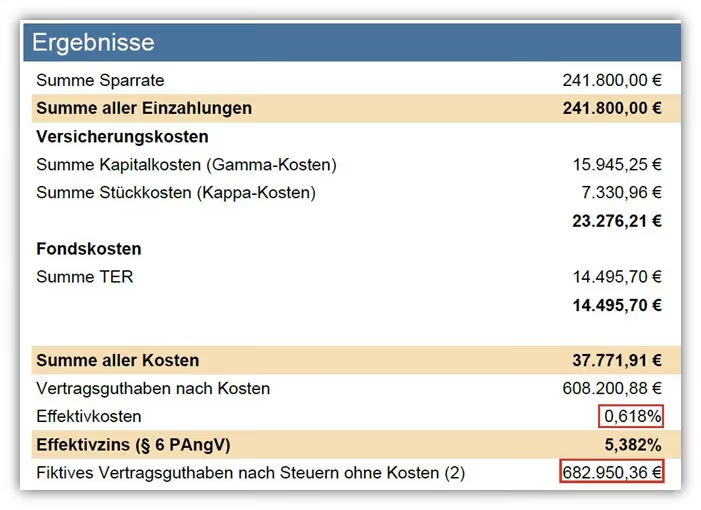

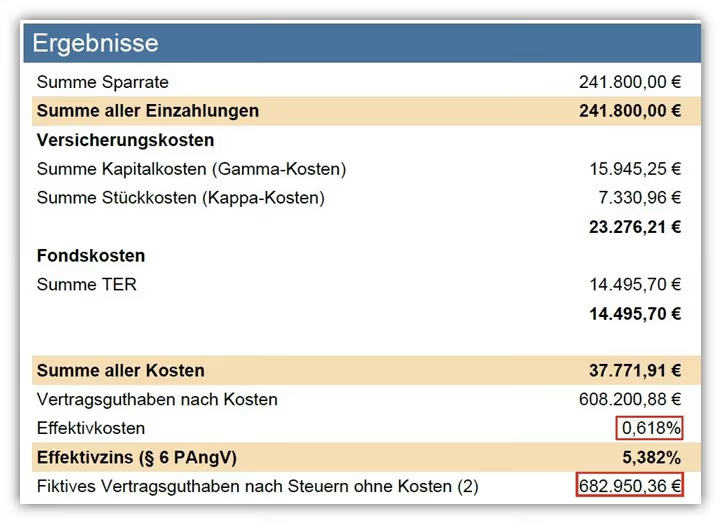

Im weiteren Verlauf wollen wir dir noch eine Variante zeigen, mit der die Kosten effektiv reduziert werden können und die von einem Teil unserer Kundinnen und Kunden genutzt wird. Wir haben unseren Beispielkunden einmal in unser Tool zur finanzmathematischen Analyse eingegeben und dabei die Kosten der LV 1871 Basisrente berücksichtigt.

Auch hier wird deutlich, wie kosteneffizient der Vertrag tatsächlich ist. In unserer Analyse haben wir mit einer Wertentwicklung des ETFs von 6 % pro Jahr gerechnet. Die Effektivkosten, inklusive der internen ETF-Kosten, lagen 0,618 % – ein sehr niedriger Wert.

Vergleichen wir diesen Wert mit den Angaben im Produktinformationsblatt, so zeigt sich, dass unsere Berechnung sehr nah an der tatsächlichen Realität liegt. Das bestätigt erneut die transparente und faire Kostenstruktur des Honorarmodells.

Die Effektivkosten in Höhe von unter 0,61 %, inklusive der Fondskosten, können als gering bezeichnet werden. Das unterstreicht die hervorragende Kostenstruktur des Vertrags und zeigt, wie effizient der Tarif „MeinPlan“ der LV 1871 Vergleich zu vielen anderen Angeboten am Markt aufgestellt ist.

Doch was bedeutet das konkret für deine spätere monatlichen Rente?

3. Rentenfaktor – wie viel Rente bekommst du später wirklich?

Gerade bei einer Basisrente, bei der du im Alter ausschließlich eine lebenslange Rente erhältst, solltest du nicht nur auf die Effektivkosten achten. Denn am Ende zählt, was monatlich tatsächlich auf deinem Konto ankommt. Hier spielt der sogenannte Rentenfaktor eine entscheidende Rolle.

Der Rentenfaktor ist ein Umrechnungswert, mit dem dein angespartes Vertragsguthaben in eine monatliche Rente umgewandelt wird. Vereinfacht gesagt wird dein Kapital zum Rentenbeginn durch 10.000 geteilt und anschließend mit dem Rentenfaktor multipliziert. Dabei unterscheidet man zwischen zwei Varianten:

- Garantierter Rentenfaktor: vertraglich zugesichert

- Aktueller Rentenfaktor: basiert auf den aktuell gültigen Rechnungsgrundlagen wie zum Beispiel der Lebenserwartung und kann bis zum Rentenbeginn angepasst werden

In unserem Beispiel zur ETF-Basisrente meinPlan sind folgende Rentenfaktoren hinterlegt:

- Garantierter Rentenfaktor: 27,18 € je 10.000 € Vertragsguthaben

- Aktueller Rentenfaktor: 29,50 € je 10.000 € Vertragsguthaben

Um nun die mögliche monatliche Rente zu berechnen, genügt ein einfacher Rechenschritt:

(Vertragsguthaben zum Rentenbeginn / 10.000) × Rentenfaktor = lebenslange Monatsrente

Schauen wir dazu noch einmal auf das Vertragsguthaben aus unserer finanzmathematischen Analyse:

Vertragsguthaben zum Rentenbeginn: 682.950,36 €

Nun wenden wir die obige Formel an:

Potenzielle Monatsrente anhand des garantierten Rentenfaktors:

(682.950,36 € / 10.000) × 27,18 € = 1.856,66 € monatliche Bruttorente

Das ist die potenzielle Rente ohne Berücksichtigung von Überschüssen oder der Möglichkeit, dass der aktuelle Rentenfaktor zur Anwendung kommt.

Wichtig: Wir rechnen bei unseren finanzmathematischen Analysen meist mit dem garantierten Rentenfaktor und demnach bewusst vorsichtig und konservativ. Es gibt dabei kein richtig oder falsch. Manch einer arbeiten mit optimistischen Hochrechnungen, andere mit dem garantierten Wert. Entscheidend ist, dass du weißt, worauf die Prognose basiert.

4. Fonds-/ETF-Auswahl (Anlageklasse)

Bei der LV 1871 hast du die Wahl zwischen einem individuellen Portfolio und der Möglichkeit eines strukturierten Portfolios. Im ersten Schritt betrachten wir das individuelle Portfolio.

4.1 individuelle Portfoliolösung

Hier kannst du bis zu 20 verschiedene Anlageklassen wie ETFs oder Rentenfonds frei auswählen und die prozentuale Gewichtung selbst bestimmen. Die LV 1871 hält eine vergleichbar große Auswahl an unterschiedlichen Geldanlagen bereit. Insgesamt kannst du aus 160 unterschiedlichen Anlageformen auswählen.

Diese lassen sich in Aktienfonds (ETFs), Renten- und Geldmarktfonds, Mischfonds, Multi-Manager-Fonds und eigene Portfolios und Produktfonds einteilen. Die meisten unserer Anfragenden interessieren sich in erster Linie für die kostengünstigen ETFs oder Rentenfonds. Hier kannst du aus 55 unterschiedlichen passiven Aktienfonds/ETFs wählen. Das ist deutlich über dem Marktdurchschnitt.

Neben den „Klassikern“ wie dem iShares Core MSCI World ETF oder dem Vanguard FTSE All-World ETF bietet die LV 1871 zudem eine spannende Auswahl an sogenannten Themen-ETFs, wie beispielsweise dem Xtrackers MSCI World Health Care ETF oder dem Xtrackers MSCI World Information Technology ETF. Die Auswahl an weiteren Themen-ETFs ist zwar nicht allzu groß, aber für eine Rürup-Rente ausreichend.

Auch nachhaltiges Investieren in ETFs ist bei der LV 1871 möglich. Das Angebot in diesem Bereich ist, wie bei den meisten fondsgebundenen Basisrenten, noch recht begrenzt. Im Folgenden stellen wir dir die Gesamtübersicht der Fonds- ETF-Auswahl zur Verfügung.

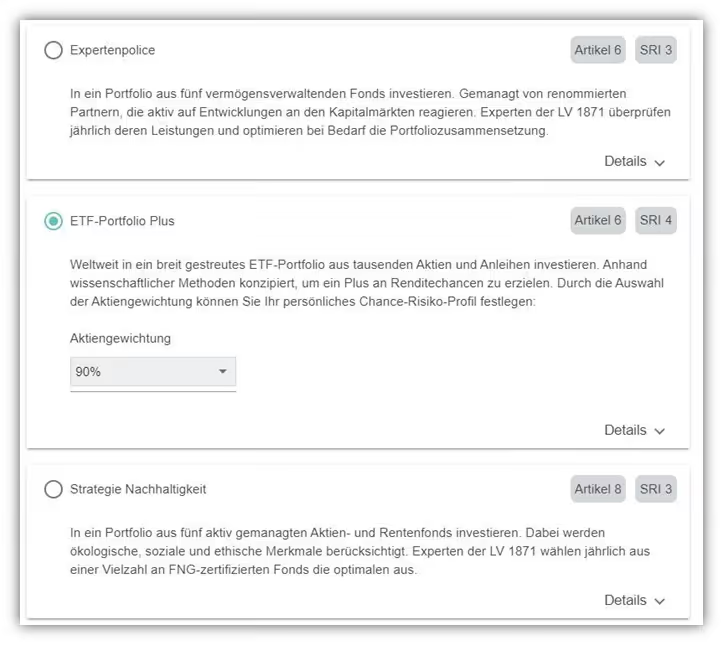

4.2 Exklusive Portfoliolösung

Bei der exklusiven Portfoliolösung, wie die vorstrukturierten Portfolios bei der LV 1871 genannt werden, hast du die Auswahlmöglichkeit zwischen drei verschiedenen Portfoliolösungen, die du im folgenden Schaubild erkennen kannst.

Neben einer Expertenpolice bietet die Versicherung auch eine Nachhaltigkeitsstrategie und ein ETF-Portfolio Plus an. In diesem Abschnitt schauen wir uns lediglich das ETF-Portfolio Plus genauer an, das von einigen unserer Kunden/-innen bereits ausgewählt wurde.

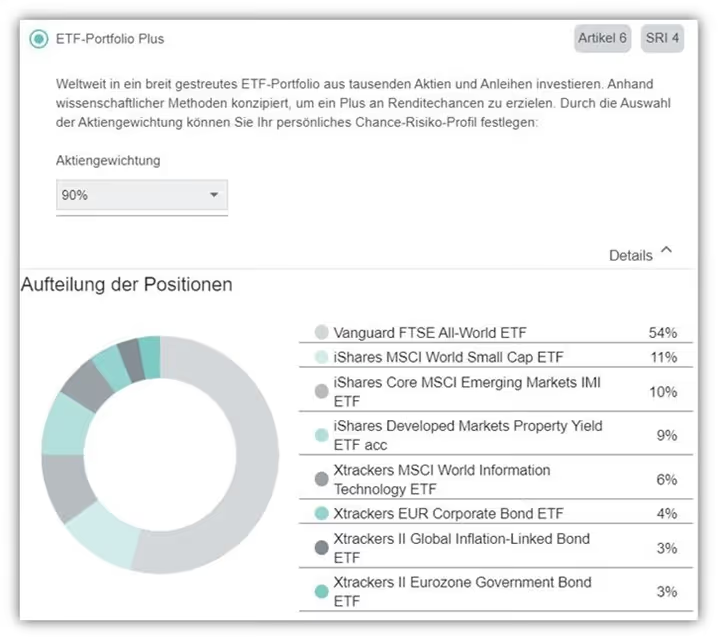

Wenn du nicht zu 100 % in Aktien-ETFs investieren möchtest, sondern eine Mischung aus ETFs und Renten als Anlageklasse wählst, so ist dies über die prozentuale Aktiengewichtung möglich, die du im Zuge des ETF-Portfolio Plus wählen kannst. Im folgenden Schaubild haben wir eine Gewichtung von 90 % Aktien angenommen.

Das ETF-Portfolio Plus schlägt dir anhand deiner Präferenzen eine entsprechende Portfoliostrategie vor. Das kann eine gute Lösung für diejenigen darstellen, die sich mit einer individuellen ETF-Auswahl weniger auseinandersetzen oder sich Anregungen durch die Vorschläge einholen wollen.

4.3 Zwischenfazit ETF-Auswahl LV 1871

Die Auswahl der unterschiedlichen Geldanlagen (egal, ob ETFs oder Renten) ist bei der LV 1871 im Marktvergleich sehr gut. Hier lassen sich neben Themen-ETFs auch einige nachhaltige ETFs finden. Nur wenige Anbieter am Markt haben eine solch große Auswahl. Die LV 1871 erweitert ihr Fondsangebot kontinuierlich. Das Unternehmen ruht sich nicht auf dem einmal entwickelten Produkt aus, sondern arbeitet ständig daran, neue Fonds und ETFs ins Portfolio aufzunehmen und so den Nutzen für die Kunden langfristig zu steigern.

5. Geschickte Strukturierung der Besparung

In diesem Kapitel wollen wir dir einen kleinen Blick in die Beratungspraxis bieten. Viele unserer Kundenanfragen möchten die Basisrente mit relativ hohen Summen besparen, teilweise sogar mit den maximalen Beträgen, die steuerlich zulässig sind.

Der Trend unserer Anfragen geht dahin, moderate monatliche Beiträge zu leisten und gegen Jahresende dann Sonderzahlungen vorzunehmen. Nun haben wir im Kapitel über die Kosten der LV 1871 erkennen können, dass die Kosten für die monatliche Besparung teurer sind als die der Sonderzahlungen.

Um hier einen geschickten Weg zu gehen und noch kosteneffizienter zu arbeiten, schlagen wir in vielen Fällen vor, die monatliche Besparung gering zu halten und stattdessen mit Sonderzahlungen zu arbeiten. Das müssen nicht unbedingt Sonderzahlungen zum Jahresende sein, sondern können auch mehrere Sonderzahlungen pro Jahr sein, hier ist man bei der LV 1871 flexibel.

Um dir einen Eindruck davon zu vermitteln, wie sich dies auf die Effektivkosten und das Endkapital auswirken kann, wollen wir dir anhand unseres Kundenbeispiels einmal vorstellen, wie das konkret aussieht. Dabei gehen wir so vor, dass wir nicht mit einer monatlichen Besparung von 650 € im Monat arbeiten, sondern mit einer Mindestbesparung von 25 € monatlich und Sonderzahlung von 7.500 € pro Jahr.

Somit haben wir die gleiche Besparungshöhe, jedoch mit einer kostenoptimierten Variante.

Hinweis: Die Sonderzahlungen kosten bei der LV 1871 Nettopolice 0,5 % pro Sonderzahlung. Die normale Besparung liegt in unserem Beispiel bei 3,04 % pro Monat.

Wie du erkennen kannst, haben sich durch die kosteneffiziente Besparung die Effektivkosten noch einmal deutlich verringert. Im direkten Vergleich stellen wir dir die beiden Werte einer effizienten und einer normalen Besparung zur Verfügung:

Kosteneffiziente Besparung: 639.245,07 € Endkapital (0,477 % Effektivkosten)

Normale Besparung: 608.200,88 € Endkapital (0,618 % Effektivkosten)

Mit diesem Verfahren kann man noch einmal mehr Rendite rausholen und bleibt gleichzeitig flexibel.

Hinweis: Unser Vergleich ist nicht ganz fair, da die Sonderzahlung bei der kosteneffizienten Besparung zum Jahresanfang investiert wird und somit früher zur Verfügung steht. Bei einer angenommenen Wertentwicklung von 6 % pro Jahr kann sich das Kapital dadurch besser entwickeln. Dennoch entsteht ein merklicher Kostenvorteil.

6. Flexibilität

Der Basisrente wird oft nachgesagt, sie sei unflexibel. Und ja, das stimmt teilweise: Das angesparte Kapital lässt sich weder während der Ansparphase noch in der Rentenphase auszahlen. In dieser Hinsicht ist die Basisrente tatsächlich unflexibel.

Doch innerhalb ihres Rahmens bietet die Basisrente durchaus Gestaltungsspielräume und beim Thema Flexibilität hat die LV 1871 einiges zu bieten.

6.1 Mindest- und Höchstbesparung

Sowohl laufende Beiträge als auch zusätzliche Einzahlungen lassen sich während der Ansparphase jederzeit anpassen.

Während der Ansparzeit kannst du deine monatlichen Beiträge erhöhen oder herabsetzen. Dies ist ohne zusätzliche Kosten möglich. Zusätzlich können Zuzahlungen in die ETF-Basisrente geleistet werden. In den Versicherungsbedingungen ist dabei klar geregelt, wie hoch diese mindestens ausfallen müssen.

- Laufzeitunabhängig ab 25 € pro Monat

- Beitragsdynamik wählbar zwischen 2 % und 10 % des Vorjahresbeitrags

- Beitragserhöhung jederzeit möglich

Die Summe der jährlichen Beiträge und Zuzahlungen ist auf den steuerlich begünstigten Höchstbetrag gemäß § 10 Absatz 3 Satz 1 und 2 EStG begrenzt. Für 2026 sind bis zu 30.826 € pro Jahr möglich. Bei zusammenveranlagten Ehegatten bis zu 61.652 € mit entsprechender steuerlicher Wirkung.

6.2 Beitragsreduktion oder Freistellung

Gerade bei einer Basisrente ist Flexibilität entscheidend, da sich Einkommen und Lebenssituation im Zeitverlauf verändern können. Die meinPlan Basisrente bietet hierfür mehrere Anpassungsmöglichkeiten.

- Beitragsreduzierung jederzeit möglich bis zum Mindestbeitrag von 25 € pro Monat

- Beitragsfreistellung jederzeit auch teilweise möglich

- Beitragspausen nach Vereinbarung möglich. Maximal 24 Monate. Während der Elternzeit maximal 36 Monate

6.3 Zuzahlungen

Zuzahlungen spielen bei Rürup-Rente eine zentrale Rolle, insbesondere für Selbstständige oder Personen mit schwankendem Einkommen. Sie ermöglichen es, steuerlich begünstigt größere Beträge flexibel einzuzahlen.

Zuzahlungen sind ab 200 € jederzeit möglich. Die Summe der jährlichen Beiträge und Zuzahlungen ist dabei ebenfalls auf den steuerlich begünstigten Höchstbetrag gemäß § 10 Absatz 3 Satz 1 und 2 EStG begrenzt.

Optional kann je Zuzahlung gewählt werden:

- Anlage in das Fondsguthaben oder alternativ auf Anfrage eine Zuzahlung mit separater Erlebensfallgarantie

- Separates Anlaufmanagement

- Separate Anlage mit bis zu 20 Fonds je individueller Aufteilung oder eine exklusive Portfoliolösung

6.4 Laufzeit und Versicherungsdauer

Die Laufzeit beziehungsweise Versicherungsdauer beträgt mindestens 5 Jahre und maximal 70 Jahre. Das Höchstendalter liegt bei 85 Jahren. Die Versicherungsdauer ist monatsgenau wählbar. Die Beitragszahlungsdauer kann zwischen 5 und 70 Jahren liegen oder einmalig erfolgen.

Viele Personen, die uns kontaktieren, möchten gezielt nur für einen Zeitraum von 5 bis 10 Jahren einzahlen und in dieser Zeit hohe Sonderzahlungen leisten. Einige Anbieter setzen hierfür eine Mindestlaufzeit von 10 Jahren voraus. Die meinPlan Basisrente der LV 1871 ist hier sehr flexibel aufgestellt.

6.5 Wechsel der Fonds und ETFs

Auch innerhalb der Basisrente bleibt die Kapitalanlage flexibel. Die ETF-Auswahl kann jederzeit angepasst werden, ohne zusätzliche Kosten zu verursachen.

- Bis zu 20 verschiedene Fonds je individueller Anlageaufteilung wählbar

- Switchen und Shiften unbegrenzt und kostenfrei möglich

- Mindestanteil pro Fonds beträgt 1 %

- Je Zuzahlung sind ein separates Anlaufmanagement sowie eine eigene Anlageaufteilung mit bis zu 20 Fonds möglich

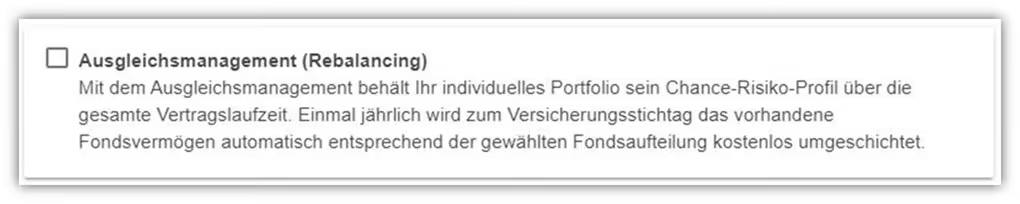

6.6 Rebalancing / Ausgleichmanagement

Deine ursprünglich gewählten ETFs kann du jederzeit kostenfrei ändern oder anpassen. Hast du mehrere ETFs mit einer bestimmten Gewichtung ausgewählt, so stellt die LV 1871 über das kostenfreie Rebalancing automatisch einmal im Jahr deine ursprüngliche Verteilung der besparten ETFs wieder her. Die wird von der LV 1871 auch „Ausgleichsmanagement“ bezeichnet und ist optional an- oder abwählbar.

6.7 Ablaufmanagement

Die fondsgebundene Basisrente der LV 1871 bietet ein sogenannten kostenfreies Ablaufmanagement an, welches auch nachträglich vereinbart werden kann. Was mit dem Ablaufmanagement gemeint ist, das kannst du dem folgenden Auszug aus den Versicherungsbedingungen entnehmen.

Das Ablaufmanagement startet frühestens 10 Jahre und spätesten 12 Monate vor Ablauf der Aufschubzeit (Ansparphase). Du kannst neben dem Ablaufmanagement auch eigenständig entscheiden, ob du deine ETFs, Fonds oder Anleihen früher oder später nach und nach umschichten möchtest. Flexibel wählbar zwischen 12 und 120 Monaten vor Rentenbeginn.

Die LV 1871 stellt dir ein Online-Portal zur Verfügung, bei dem du Zuzahlungen, Adressänderungen oder Fondswechsel digital vollziehen kannst. Auch wenn dies in heutiger Zeit als „normal“ einzuordnen ist, so bietet noch lange nicht jeder Versicherer ein Online-Portal an.

6.8 Fondsgebundener Rentenbezug

Auch in der Auszahlphase bietet die LV 1871 zusätzliche Gestaltungsmöglichkeiten. Neben dem klassischen Rentenbezug besteht die Option, weiterhin an der Entwicklung von Fonds und ETFs zu partizipieren.

Es kann eine fondsbasierte Auszahlphase eingeschlossen werden. Dabei handelt es sich um einen fondsgebundenen Rentenbezug, der nicht als reine ETF Weiteranlage zu verstehen ist, sondern als Kombination aus Sicherheit und Chancen.

Der Rentenbezug setzt sich aus zwei Komponenten zusammen:

- Einer lebenslangen garantierten Rente

- Einer zusätzlichen Rentenleistung, die von der Fondsentwicklung abhängt

Die zusätzliche Rentenleistung wird jeweils für ein Jahr fixiert und kann sich abhängig von der Kapitalmarktentwicklung verändern. Die Fondsauswahl erfolgt frei aus der gesamten Fondspalette der LV 1871.

Wichtig ist an dieser Stelle die Einordnung des Mechanismus. Der fondsgebundene Rentenbezug ist konzeptionell anspruchsvoll, da du nicht zu 100 % dauerhaft in ETFs investiert bleibst. Die LV 1871 muss vereinfacht gesagt jederzeit sicherstellen, dass die garantierte monatliche Rente lebenslang gezahlt werden kann. Aus diesem Grund fließt ein Teil des Kapitals in sichernde Komponenten, während ein anderer Teil chancenorientiert investiert bleibt.

Ein Wechsel in den klassischen Rentenbezug ist jederzeit möglich, spätestens jedoch mit Vollendung des 90. Lebensjahres.

Nur wenige Anbieter am Markt bieten überhaupt einen fondsgebundenen Rentenbezug an. Viele Gesellschaften sehen in der Auszahlphase ausschließlich den klassischen Rentenbezug vor. Die LV 1871 zeigt sich auch an dieser Stelle sehr innovativ und kundenorientiert, da sie ihren Kunden die Möglichkeit eröffnet, selbst im Rentenalter weiterhin an den Kapitalmärkten zu partizipieren und gleichzeitig eine lebenslange Rentenzahlung sicherzustellen.

6.9 Zwischenfazit Flexibilität LV 1871

Die ETF Basisrente meinPlan der LV 1871 überzeugt durch ein überdurchschnittlich hohes Maß an Flexibilität. Beiträge, Zuzahlungen und Fondsanlagen lassen sich während der gesamten Vertragslaufzeit kostenfrei anpassen. Auch im Rentenalter bleiben Wahlmöglichkeiten erhalten, bis hin zum fondsgebundenen Rentenbezug. Im Marktvergleich zeigt sich die LV 1871 damit innovativ, praxisnah und klar kundenorientiert.

7. Unternehmensbewertung und Finanzstärke

Betrachtet man das Versicherungsunternehmen „LV 1871“ hinter der fondsgebundenen Basisrente „MeinPlan“, so stolpert man über den Begriff „Versicherungsverein auf Gegenseitigkeit“.

Das Prinzip des Versicherungsvereins auf Gegenseitigkeit bedeutet, dass die Kunden die Mitglieder des Vereins sind. Die Geschäftspolitik richtet sich demnach ausschließlich nach den Interessen der Mitglieder. Ein Teil der erwirtschafteten Gewinne kommt den Mitgliedern in Form der Überschussbeteiligung zugute.

Wenn du über Jahrzehnte hinweg in eine Basisrente investierst, sollte der Anbieter nicht nur mit einem attraktiven Tarif überzeugen, sondern auch finanziell solide aufgestellt sein. Die Zahlen aus dem aktuellen Geschäftsbericht 2024 sprechen bei der LV 1871 eine klare Sprache:

Kapitalanlagen

Die Kapitalanlagen belaufen sich auf 5,82 Milliarden € verwaltetes Vermögen und bilden eine stabile Basis für langfristige Verpflichtungen sowie solide Erträge.

Eigenkapital

Das Eigenkapital liegt bei 157,0 Millionen € und wurde 2024 erneut um 6,0 Millionen € gestärkt. Dies unterstreicht die finanzielle Stabilität des Unternehmens.

Solvenzquote

Die Solvenzquote erreicht 715,7 % und liegt damit deutlich über dem gesetzlichen Mindestwert von 100 %, ohne Berücksichtigung von Hilfs- und Übergangsmaßnahmen. Dies zeigt, dass auch in Krisenzeiten ausreichend Mittel vorhanden sind, um alle Verpflichtungen zu erfüllen. Die LV 1871 gehört damit zur Spitzengruppe der deutschen Lebensversicherer.

Verwaltungskostenquote

Die Verwaltungskostenquote beträgt 2,4 % und liegt damit im Branchenvergleich auf einem durchschnittlichen Niveau, was auf effiziente Prozesse hinweist.

Nettoverzinsung

Die Nettoverzinsung liegt bei 3,2 % nach 3,0 % im Jahr 2023 und zeigt eine stabile sowie überdurchschnittliche Verzinsung der Kapitalanlagen.

Bewertungsreserven

Die Bewertungsreserven betragen 6,2 % bezogen auf die gesamten Kapitalanlagen und liegen damit deutlich über dem Branchendurchschnitt, der zum Stichtag bei −7,4 % lag.

Rückstellung für Beitragsrückerstattung

Die Rückstellung für Beitragsrückerstattung beläuft sich auf 424,9 Millionen €, davon 234,1 Millionen € freie RfB. Aus diesen Mitteln profitieren Kunden über Überschussbeteiligungen.

Ratingeinschätzungen

Das Finanzstärkerating von Fitch liegt bei A+ und wurde bereits zum 20. Mal in Folge vergeben. Diese durchgehend starke Bewertung bestätigt die außergewöhnliche Widerstandsfähigkeit und Finanzstärke der LV 1871 über Jahrzehnte hinweg.

Diese Zahlen zeigen deutlich, dass die LV 1871 zu den Anbietern gehört, bei denen die finanzielle Substanz mit dem Tarifangebot mithalten kann. Wenn du Sicherheit, jahrzehntelange Erfahrung und ein kosteneffizientes Nettopolice-Produkt suchst, ist die Basisrente der LV 1871 ein ernstzunehmender Kandidat.

8. Was tun, wenn du schon einen alten Vertrag hast?

Ein großer Teil unserer Anfragenden kommt zum ersten Mal über einen Blogartikel mit dem Thema Nettotarife in Berührung und lernt dabei auch die Vorteile einer unabhängigen Beratung auf Honorarbasis kennen. Besonders bei Personen mit bestehenden Rürup-Verträgen kommt schnell die Frage auf, ob sich ein provisionsbasierter Altvertrag in einen kostengünstigeren Nettotarif umwandeln lässt.

Die klare Antwort: Eine direkte Umwandlung eines bestehenden Bruttotarifs in einen Nettotarif beim gleichen Anbieter ist leider nicht möglich.

Auch eine Übertragung des angesparten Kapitals in einen neuen Vertrag ist in vielen Fällen nicht möglich. Weitere Informationen dazu findest du auch im separaten Beitrag „Basisrente umschichten – geht das überhaupt?“, den wir dir in diesem Zusammenhang empfehlen.

Trotzdem lohnt sich in vielen Fällen eine gründliche und unabhängige Prüfung deines bestehenden Vertrags, sowohl in Bezug auf die Kosten als auch auf die langfristige Rentabilität. Gerne kannst du dich bei uns melden und von einem unabhängigen Vertragscheck profitieren.

Unser Ziel ist es, dir Klarheit über deinen aktuellen Vertrag zu geben und, wenn sinnvoll, eine kosteneffizientere Alternative aufzuzeigen.

Ein Wechsel kann sich besonders dann lohnen, wenn einer oder mehrere der folgenden Punkte auf dich zutreffen:

- dein Vertrag verursacht hohe laufende Kosten

- du befindest dich noch innerhalb der ersten 5 Jahre nach Vertragsabschluss – in diesem Zeitraum sind Abschlusskosten oft noch nicht vollständig amortisiert

- dein Vertrag hat einen niedrigen garantierten Rentenfaktor

- du planst in Zukunft eine Erhöhung deiner monatlichen Beiträge (auch hier fallen bei Bruttopolicen erneut Abschlusskoten an)

- du möchtest künftig Sonderzahlungen leisten (in alten Verträgen oftmals mit hohen Kosten verbunden)

- du hast noch viele Jahre (mindestens 10) bis zum Rentenbeginn und möchtest dich für deine Rürup-Rente bestmöglich aufstellen

Wenn du deine Altersvorsorge optimieren möchtest, deinen Vertrag kostengünstig erhöhen willst oder auf eine transparente Nettopolice umsteigen willst, melde dich gerne bei uns. Du erreichst uns unter info@gn-finanzpartner.de oder über unser Kontaktformular.

9. Für wen ist die Basisrente der LV 1871 als Nettopolice interessant?

Ob ein Tarif zur eigenen Altersvorsorge passt, hängt immer von der persönlichen Lebenssituation ab. Die Basisrente der LV 1871 als Nettopolice richtet sich klar an Menschen, die verstanden haben, dass provisionsfreie ETF-Basisrenten langfristig deutlich ertragreicher sein können als die weit verbreiteten Provisionstarife.

In unseren Beratungen sehen wir vor allem die folgenden Gruppen, für die dieser Tarif besonders interessant ist:

- Selbstständige und Freiberufler mit hoher Steuerlast

- Angestellte mit hohem Gehalt und entsprechend hohem Grenzsteuersatz

- Wechselinteressierte mit einem provisionsbelasteten Altvertrag

- Personen, die einmalige Zahlungen steueroptimiert anlegen möchten (Abfindungen, Bonuszahlungen)

- Grundsätzlich alle Personen, die sich unabhängig und transparent auf Honorarbasis beraten lassen wollen

Wenn du dich in einer dieser Gruppen wiedererkennst oder einfach eine zweite Meinung zu deinem bisherigen Angebot möchtest, kannst du dich gerne bei uns melden.

10. Fazit

Die Basisrente der LV 1871 als Nettopolice zählt zu den überzeugendsten Honorartarifen im Bereich der ETF-basierten Basisrente. Besonders in Kombination mit einer unabhängigen Beratung auf Honorarbasis bietet dieser Tarif eine durchdachte Lösung für alle, die ihre Altersvorsorge effizient und kostentransparent gestalten wollen.

Starke Argumente:

- Versicherungsverein auf Gegenseitigkeit mit stabiler Unternehmensstruktur und herausragenden Finanzkennzahlen

- Spitzenposition bei der Solvenzquote (715,7 %) – zur Spitzengruppe der deutschen Lebensversicherer gehörend

- Sehr geringe Kostenstruktur im Nettopolice-Bereich

- Sonderzahlungen bereits ab 200 € ohne zusätzliche Kosten möglich

- Einmalbeiträge bereits ab 3.000 € möglich – ideal für Abfindungen oder Bonuszahlungen

- Große Auswahl an ETFs und aktiv gemanagten Fonds mit kontinuierlicher Erweiterung des Portfolios

- Sehr kurze Mindestlaufzeit von nur 5 Jahren. Auch für kürzere Vertragslaufzeiten mit hohen Sonderzahlungen geeignet

- Garantievarianten flexibel wählbar (0 bis 90 % Beitragsgarantie)

Kleine Schwächen:

- Der Rentenfaktor liegt marktweit nicht ganz an der Spitze, bewegt sich aber im soliden Bereich

- Die Kostenstruktur liegt bei einer hohen monatlichen Beitragszahlung nicht an der Spitze. Hier empfiehlt es sich, über Sonderzahlungen zu arbeiten um eine Kosteneffizient zu erzeugen

Für viele unserer Anfragenden gerät die LV 1871 in die enge Wahl der Versicherer. Gerade dann, wenn man Wert auf Flexibilität, niedrige Kosten, einen transparenten Vertrag und eine solide finanzielle Basis des Versicherers legt. Gleichzeitig ist klar: Nicht jeder Tarif passt zu jeder Situation. Deshalb analysieren wir deine Ausgangslage individuell und prüfen, welcher Anbieter und welcher Tarif zu deinen Zielen passt.

Wenn du herausfinden möchtest, ob die Basisrente der LV 1871 für dich sinnvoll ist oder ob es Alternativen gibt, die besser zu deinem Bedarf passen, unterstützen wir dich gerne. Melde dich dafür gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch mit uns.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!