Immer wieder melden sich bei uns gutverdienenden Angestellte, Selbstständige oder Freiberufler, die gerade ihre jährliche Standmitteilung erhalten haben oder zum ersten Mal genauer hinschauen, welche Kosten sich eigentlich hinter ihrem bestehenden Rürup-Vertrag verstecken. Viele sind enttäuscht, wenn sie sehen, wie viel vom eingezahlten Geld bisher in Abschlussprovisionen, Verwaltungskosten und teure Garantiebausteine geflossen ist.

Spätestens in diesem Moment kommt die Frage auf, ob sich der Vertrag in dieser Form rechnet oder ob es nicht besser wäre, zu einem anderen Rürup-Anbieter zu wechseln.

Besonders, wenn man entdeckt, dass es mittlerweile auch Rürup-Renten (auch Basisrente genannt) auf Honorarbasis gibt, die auf Provisionen verzichten und deutlich kosteneffizienter arbeiten. Doch kann man das bestehende Guthaben einfach übertragen? Und wenn ja, unter welchen Bedingungen? Genau diesem Thema wollen wir uns in unserem Artikel widmen.

1. Kann man das Guthaben einer Basisrente einfach übertragen?

Sollte dein Vertrag zu hohe laufende Kosten verursachen, einen zu niedrigen Rentenfaktor enthalten oder du stellst fest, dass dein Anbieter keine günstigen ETFs bereitstellt, solltest du deine Rürup-Rente grundsätzlich überdenken. Eine Idee die viele haben: Vertrag kündigen, Guthaben übertragen und mit einem besseren Anbieter neu starten. Doch genau das ist leider nicht ohne weiteres möglich.

Die gesetzliche Grundlage für die Basisrente findest du im Einkommensteuergesetz, konkret in § 10 Abs. 1 Nr. 2b EStG. Dort ist klar geregelt, dass eine Rürup-Rente nicht übertragbar, nicht kündbar und nicht beleihbar ist.

Es gibt jedoch eine wichtige Ausnahme: Wenn dein bisheriger Anbieter zustimmt und der neue Vertrag ebenfalls alle Voraussetzungen für eine steuerlich geförderte Basisrente erfüllt, kann dein Guthaben unter bestimmten Bedingungen übertragen werden.

Warum diese Regelung so starr gestaltet wurde, ist auch für uns schwer nachvollziehbar. In anderen geförderten Altersvorsorgeformen wie der Riester-Rente oder der betrieblichen Altersvorsorge ist eine Kapitalübertragung in der Regel problemlos möglich. Nur bei der Rürup-Rente hat man den Versicherern weitgehend das Recht eingeräumt, selbst zu entscheiden, ob sie eine Übertragung zulassen oder nicht.

In der Praxis bedeutet das: Es gibt keinen gesetzlichen Anspruch auf einen Anbieterwechsel inklusive Guthabenübertragung. Sowohl der Altanbieter als auch der neue Anbieter müssen diesem Vorhaben zustimmen. Sobald eine Seite blockiert, ist ein Wechsel nicht möglich.

In unseren Beratungen zeigt sich, dass ein Anbieterwechsel mit Guthabenübertragung in einigen Fällen möglich ist. Welche das sind und welche Anbieter dafür infrage kommen, schauen wir uns im nächsten Abschnitt genauer an.

2. Welche Anbieter erlauben die Übertragung einer Rürup-Rente?

Auch wenn der Gesetzgeber keinen Rechtsanspruch auf einen Anbieterwechsel bei der Rürup-Rente vorsieht, gibt es einige Versicherer, die in der Praxis Kapital aus bestehenden Rürup-Verträgen übernehmen.

Dabei handelt es sich nicht um eine standardisierte Übertragungsmöglichkeit, wie wir sie etwa von der Riester-Rente oder aus der betrieblichen Altersvorsorge kennen. Stattdessen prüfen die Versicherer individuell, ob eine steuerunschädliche Kapitalübertragung möglich ist. Der neue Vertrag muss dabei unmittelbar in Kraft treten und darf ausschließlich Basisrentenbedingungen erfüllen.

Folgende Anbieter nehmen theoretisch Guthaben aus Altverträgen an:

- Condor Lebensversicherung (Tarif C79-H)

Übernahme von bestehenden kapitalgedeckten Verträgen, sofern der Altanbieter zustimmt. - myLife Lebensversicherung (Tarif Invest Rente)

Möglichkeit zur Übernahme nach Einzelprüfung. Nur bei Nettoabschlüssen über Honorarberatung. - Sutor Bank / Raisin Pension (ETF-Basisrente)

Depotbasierte Lösung. Übernahme alter Verträge ist formal nicht vorgesehen, aber Neuanlage parallel möglich. - Europa Lebensversicherung (Tarif E-BRI)

In Einzelfällen möglich, jedoch mit Einschränkungen bei der Annahme von externem Kapital.

Die Voraussetzungen sind meist ähnlich:

- Der Altvertrag muss bereits als förderfähige Basisrente anerkannt sein

- Es muss ein übertragbares Deckungskapital vorhanden sein

- Der Altanbieter muss der Übertragung ausdrücklich zustimmen

- Der neue Vertrag muss steuerlich sauber in Kraft treten

Je höher das übertragbare Guthaben ist, meist ab etwa 10.000 €, desto größer ist die Bereitschaft der neuen Anbieter, sich mit dem Fall überhaupt zu beschäftigen. Gerade bei provisionsbasierten Altverträgen, die mit hohen Abschluss- und Verwaltungskosten belastet sind, kann sich ein Wechsel in einen kostengünstigen ETF-Nettotarif deutlich lohnen.

In den genannten Fällen ist in der Praxis fast immer eine sogenannte Einzelanfrage notwendig. Wir bevorzugen in solchen Situationen klar die Condor Basisrente als Honorartarif. Im Artikel „Die beste Rürup-Rente“ sind wir ausführlich auf den Tarif der Condor eingegangen und haben die Vorteile im Detail herausgearbeitet. Auch Finanztip spricht sich ausdrücklich für diesen Tarif aus und zählt ihn zu den besten ETF-basierten Lösungen auf dem Markt.

3. Rürup Wechsel: Nicht alle Anbieter bieten eine Wechselmöglichkeit an

Die Zahl der Versicherer, die grundsätzlich einen Wechsel des Rürup-Anbieters ermöglichen, ist überschaubar. Dazu zählen unter anderem die Basisrenten folgender Anbieter:

- Deka

- Raisin Pension

- DWS

- Aspecta

- CosmosDirekt

- Europa

- Hannoversche Leben

- HanseMerkur

- Zurich

Unsere Liste erhebt dabei keinen Anspruch auf Vollständigkeit oder Allgemeingültigkeit. Gerade bei älteren Verträgen ist es oft nicht leicht herauszufinden, ob der Versicherer einer Übertragung zustimmt. Viele Gesellschaften haben in der Vergangenheit keine klare Regelung getroffen oder sich schlicht nicht festgelegt.

Positiv deklariert es die Rürup-Rente der Raisin Pension: "Falls Sie mit dem ETF Rürup oder Raisin Pension nicht zufrieden sein sollten, können Sie zu einem anderen Anbieter wechseln. Dies ist kostenlos, Wechselgebühren fallen nicht an."

Durch die neuen Produktinformationsblätter ist es mittlerweile etwas einfacher geworden, auf einen Blick die wichtigsten Eckpunkte eines Vertrags zu erkennen, inklusive möglicher Hinweise auf die Übertragbarkeit. Um dir ein besseres Gefühl dafür zu geben, wie solche Informationen in der Praxis aussehen, haben wir drei konkrete Beispiele herausgesucht. Beide zeigen Verträge, bei denen ein Anbieterwechsel grundsätzlich möglich ist.

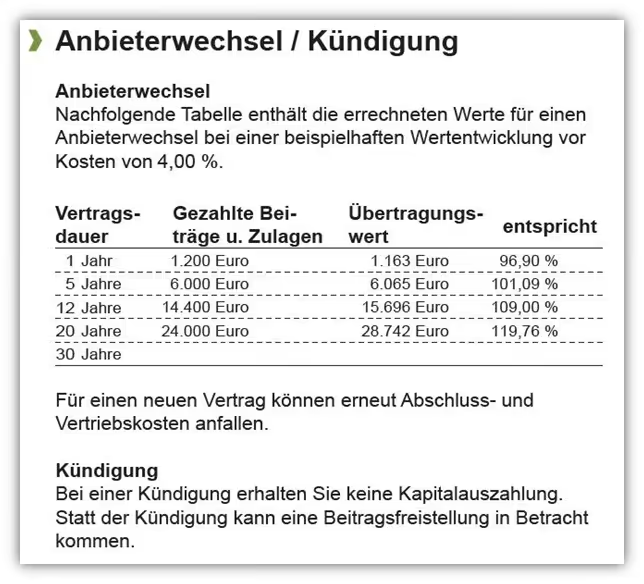

Anbieterwechsel: Deka-BasisRente mit Zielfonds

Wie du im folgenden Schaubild erkennen kannst, werden hier konkrete Werte für eine mögliche Übertragung aufgeführt. Es lohnt sich in jedem Fall, im nächsten Schritt zu prüfen, wie viel tatsächlich übertragbares Guthaben im Vertrag enthalten ist.

Anbieterwechsel: Raisin Pension Rürup

Auch bei der Raisin Pension Basisrente ist ein Anbieterwechsel möglich.

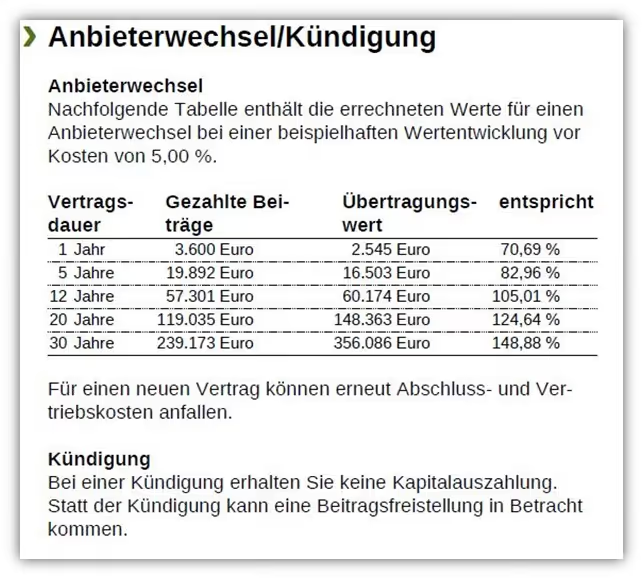

Anbieterwechsel: Zurich BasisRenteInvest Spezial

Auch bei der Zurich werden im Produktinformationsblatt je nach Laufzeit und Besparung unterschiedliche Rückkaufs- oder Übertragungswerte ausgewiesen. Wichtig ist dabei nicht nur, was in der Tabelle steht, sondern vor allem, wie hoch dein aktuelles Vertragsguthaben ist und ob es überhaupt zur Verfügung steht.

Anhand dieser beiden Beispiele zeigt sich:

Eine mögliche Übertragung wird im Produktinformationsblatt durchaus erwähnt, sie ist also nicht komplett „versteckt“. Trotzdem sollten die dort aufgeführten Zahlen mit Vorsicht betrachtet werden. Aussagekräftiger sind meist die letzte Standmitteilung deines Vertrags oder eine aktuelle Wertübersicht, die du direkt beim Anbieter anfordern kannst.

4. Rürup-Wechsel: Kosten

Welche Kosten beim Wechsel einer Rürup-Rente anfallen, hängt vom jeweiligen Anbieter ab. In der Praxis verlangen viele Versicherer eine pauschale Bearbeitungsgebühr, meist zwischen 50 € und 250 €. Auch bei der Deka und der Zurich haben wir uns die konkreten Werte angesehen und zeigen dir weiter unten, mit welchen Kosten du im Einzelfall rechnen musst.

Im Vergleich zu den oft sehr hohen laufenden Kosten vieler Altverträge sind die einmaligen Wechselkosten in der Regel vernachlässigbar. Wie oben bereits beschrieben, ergibt ein Anbieterwechsel aber nur dann Sinn, wenn der neue Vertrag dir wirklich Vorteile bringt. Das kann zum Beispiel eine deutlich schlankere Kostenstruktur sein, ein höherer garantierter Rentenfaktor oder die Möglichkeit, in kostengünstige ETFs zu investieren.

Trotzdem solltest du nicht vergessen, dass auch beim neuen Anbieter gewisse Kosten anfallen können. Bei klassischen Tarifen, also sogenannten Bruttopolicen, fließen je nach Vermittler erneut Abschlussprovisionen. Deshalb empfehlen wir in diesen Fällen ganz klar die Variante ohne Provision, also eine Nettopolice.

Wenn du den neuen Vertrag über einen Honorarlösung über uns abschließt, fällt für die Beratung und den Abschluss ein einmaliges Honorar an. Dieses ist transparent, unabhängig von deinem Vertragsguthaben und bezieht sich ausschließlich auf die tatsächliche Beratungsleistung. Du zahlst keine versteckten Kosten und keine neue Abschlussprovision und kannst sicher sein, dass in deinem Interesse gehandelt wird.

Unterm Strich gilt: Ein Anbieterwechsel kann sich finanziell richtig lohnen, vor allem, wenn du über viele Jahre hinweg hohe Kosten vermeidest und gleichzeitig mehr Kontrolle über deine Fondsauswahl bekommst. Wichtig ist dabei, dass du nicht nur auf die Wechselkosten schaust, sondern die langfristigen Unterschiede über 20 oder 30 Jahre mit in die Entscheidung einbeziehst.

5. Fallbeispiele – Guthabenübertragung und sinnvolle Alternativen

In unseren Beratungen prüfen wir regelmäßig, ob ein Anbieterwechsel bei der Rürup-Rente sinnvoll und überhaupt umsetzbar ist. Dabei zeigt sich: Nicht jeder Vertrag lässt sich übertragen, aber fast immer gibt es einen gangbaren Weg, um die Altersvorsorge zukunftsfähig aufzustellen. Hier drei typische Beispiele aus unserer Praxis:

5.1 Fall 1: Bruttopolice beitragsfrei gestellt, ETF-Nettopolice neu abgeschlossen

Ein selbstständiger Ingenieur hatte vor einigen Jahren einen klassischen Rürup-Vertrag bei einem großen Versicherer abgeschlossen. Der Vertrag enthielt hohe Abschlusskosten, bot kaum Auswahl bei den Fonds und wies eine intransparente Kostenstruktur auf. Eine Übertragung des Guthabens war nicht möglich, da der Altanbieter dem Wechsel nicht zustimmte.

Unsere Lösung bestand darin, den bestehenden Vertrag beitragsfrei zu stellen und parallel eine ETF-basierte Rürup-Rente im Nettotarif aufzusetzen. Dieser neue Vertrag kommt ganz ohne Abschlusskosten aus, bietet eine flexible Fondsauswahl und enthält einen hohen garantiertem Rentenfaktor.

Auch wenn unser Kunde nun zwei Verträge führt, konnte er durch die neue honorarbasierte Nettopolice spürbare Vorteile erzielen. Sein bestehendes Kapital im beitragsfrei gestellten Vertrag bleibt erhalten, gleichzeitig fließen alle künftigen Beiträge in eine deutlich schlankere und kosteneffizientere Lösung.

5.2 Fall 2: Reduktion auf Mindestbeitrag und schrittweiser Umstieg in den Honorartarif

Ein Freiberufler aus Köln wollte seinen bestehenden Vertrag nicht direkt beitragsfrei stellen, weil darin noch gewisse Garantien enthalten waren. Gleichzeitig wollte er jedoch von den Vorteilen einer günstigen Nettopolice profitieren.

In diesem Fall haben wir die laufenden Beiträge im Altvertrag auf den minimalen Zahlbeitrag reduziert und parallel dazu einen zweiten Rürup-Vertrag als Nettopolice abgeschlossen. So konnte der Kunde schrittweise umsteigen, ohne sofort auf Altgarantien zu verzichten, und trotzdem bereits heute mit einem modernen und kosteneffizienten Vertrag weiter aufbauen.

5.3 Fall 3: Guthaben aus DEKA-Basisrente erfolgreich in Condor-Nettopolice übertragen

Eine selbstständige Ärztin hatte mehrere Jahre in eine fondsgebundene Rürup-Rente der Deka investiert. Als sie sich intensiver mit den Vertragsdetails beschäftigte, stellte sie fest, dass weder ETF-Investments noch ein garantierter Rentenfaktor vorgesehen waren. Genau das war ihr aber wichtig, also wollte sie etwas ändern.

Da es sich um ein förderfähiges Vertragsguthaben mit ausreichender Höhe handelte und die DEKA der Übertragung zustimmte, konnten wir das komplette Kapital in eine Nettopolice der Condor überführen. Zum Einsatz kam der Tarif C79-H, der ETF-Investments erlaubt, einen festen Rentenfaktor garantiert und vollständig ohne Abschlusskosten auskommt.

Unsere Mandantin hat damit nicht nur die Fondsauswahl deutlich verbessert, sondern auch ihre steuerliche und vertragliche Ausgangsposition gestärkt. Der Wechsel selbst erfolgte in enger Abstimmung mit den zuständigen Stellen beider Versicherer. Nach wenigen Tagen Bearbeitungszeit stand fest, dass das Vertragsguthaben übertragen werden kann. Nach der schriftlichen Bestätigung durch die Deka und der Zusage der Condor haben wir alle weiteren Schritte eingeleitet, damit der Übergang reibungslos funktioniert.

Heute spart unsere Mandantin laufende Kosten, hat eine moderne ETF-Auswahl und weiß ganz genau, wie ihr Vertrag funktioniert. Sie hat damit nicht nur ein besseres Produkt, sondern auch ein gutes Gefühl bei ihrer Altersvorsorge.

6. Fazit: Wann lohnt sich der Wechsel des Rürup-Anbieters wirklich?

Ein Anbieterwechsel bei der Rürup-Rente ist kein einfacher Klick im Onlinebanking. Unter bestimmten Voraussetzungen kann er sich lohnen. Manchmal ist es auch nicht der direkte Wechsel, sondern die bewusste Entscheidung für eine sinnvolle Ergänzung oder ein klarer Neustart, die langfristig den Unterschied machen.

Unsere drei Fallbeispiele haben gezeigt, wie unterschiedlich die Wege sein können und dass nicht immer der klassische Anbieterwechsel das Ziel sein muss.

In jedem Einzelfall prüfen wir, ob ein Wechsel wirklich möglich ist und ob er sich für dich auch rechnet. Und wenn das nicht der Fall ist, gibt es fast immer eine Alternative, mit der du deine Altersvorsorge kosteneffizienter und flexibler gestalten kannst.

Lohnenswert ist ein Wechsel oder Umstieg vor allem dann:

- wenn die laufenden Kosten deines Vertrags dauerhaft zu hoch sind

- wenn du keine Möglichkeit hast, in kostengünstige ETFs zu investieren

- wenn dein Vertrag keinen oder nur einen sehr niedrigen garantierten Rentenfaktor enthält

- wenn dein aktueller Vertrag nicht mehr zu deiner langfristigen Finanzstrategie passt

Unsere Beratung folgt einem klaren Konzept. Wir denken Altersvorsorge nicht isoliert, sondern immer im Zusammenhang mit Vermögensaufbau und Ruhestandsplanung. So entsteht eine fundierte Gesamtstrategie, die langfristig zu deinem Leben und deinen Zielen passt.

Deshalb empfehlen wir in den meisten Fällen nicht nur die Prüfung deines bestehenden Rürup-Vertrags, sondern auch unser ganzheitliches Konzept zur Altersvorsorge und Ruhestandsplanung. Nur so wird aus einem Vertrag eine wirkliche Strategie.

Unsere Beratung im Bereich der Altersvorsorge erfolgt auf Honorarbasis und ist vollständig unabhängig von bestimmten Anbietern oder Produkten. Genau das schafft Vertrauen und sorgt für Klarheit.

Wenn du wissen willst, wie das auch für dich aussehen kann, dann melde dich gern über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch. Was viele unserer Anfragenden besonders schätzen, ist unsere ortsunabhängige digitale Beratung. Du musst keine Anfahrt organisieren und kannst deine Entscheidungen ganz bequem und zeiteffizient treffen. Wir freuen uns darauf, gemeinsam mit dir an deiner finanziellen Zukunft zu arbeiten.

Wir freuen uns auf deine Anfrage!

.avif)