Die Canada Life ist vielen zunächst kein Begriff, bevor sie sich intensiver mit privater Altersvorsorge beschäftigen. Das ist wenig verwunderlich, denn der kanadische Versicherer blickt in Deutschland auf eine vergleichsweise junge Historie von rund 25 Jahren zurück.

Dennoch beobachten wir seit Längerem, dass sich immer mehr Kundinnen und Kunden mit konkreten Fragen zur privaten Rentenversicherung der Canada Life an uns wenden.

Im Mittelpunkt steht dabei fast immer der Wunsch nach Transparenz und einer unabhängigen Einschätzung, ob der Tarif tatsächlich zu den eigenen Zielen und Bedürfnissen passt.

Nicht zuletzt deshalb, weil die Canada Life von vielen Beratern empfohlen wird und auch in zahlreichen Vergleichsportalen häufig auf den vorderen Plätzen erscheint, erreichen uns regelmäßig entsprechende Anfragen. So auch von einem Unternehmer aus Leipzig, dessen Anliegen wir zum Anlass genommen haben, einen ausführlichen Beitrag zur Canada Life Generation Privat Plus, also der privaten fondsgebundenen Rentenversicherung, zu erstellen.

In diesem Artikel beleuchten wir einen konkreten Kundenfall und klären die zentralen Fragen zur Leistungsstärke des Tarifs sowie zu möglichen Schwachstellen.

1. Unser Kundenfall eines jungen Unternehmers

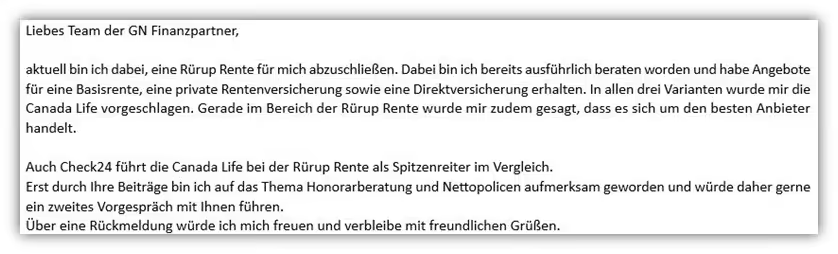

Im Fokus der Kundenanfragen, die uns zum Jahreswechsel 2025/2026 erreicht haben, stand insbesondere die Beratung in Bezug auf die Basisrente. Im Artikel „Canada Life Rürup-Rente“ sind wir auf diese Fragestellung bereits intensiv eingegangen und haben die Struktur, Kosten sowie die Besonderheiten dieser Lösung ausführlich analysiert.

Neben der Rürup-Rente sollte zudem Aufklärungsarbeit in Bezug auf ein Angebot der Canada Life einer privaten Rentenversicherung geleistet werden.

Bereits in der ersten Mail des Kunden zeigte sich ein Punkt besonders klar, den wir in der Praxis sehr häufig beobachten und durchaus kritisch sehen.

Dem Interessenten wurde vermittelt, es gebe pauschal einen „besten Anbieter“. Und zwar gleichermaßen für die Rürup-Rente, die private Rentenversicherung sowie für die Direktversicherung im Rahmen der betrieblichen Altersvorsorge.

Genau hier liegt aus unserer Sicht ein grundlegendes Problem. Altersvorsorge ist kein Produktvergleich nach dem Prinzip Testsieger gleich beste Lösung. Sie ist immer abhängig von individueller Situation, steuerlicher Ausgangslage, Liquiditätsplanung, Flexibilitätswunsch und langfristiger Strategie.

Bemerkenswert war dabei, dass in allen drei Fällen derselbe Anbieter empfohlen wurde. Eine solche Pauschalempfehlung wirkt zumindest erklärungsbedürftig und lässt sich aus unserer Sicht nicht ohne eine individuelle Analyse begründen.

Nicht selten sehen wir, so auch bei diesem Interessenten, dass sich viele zudem an Vergleichsportalen orientieren, etwa über Anbieter wie Check24, oder sich auf Gegenüberstellungen verlassen, die direkt von Vermittlern erstellt werden.

Dieser Ansatz greift jedoch häufig zu kurz. Warum das so ist, wird im weiteren Verlauf sehr deutlich werden. Die Eckdaten des Mandanten, ein Unternehmer aus dem Raum Leipzig, welche er uns im ersten Kennenlerngespräch per Video mitgeteilt hatte, waren die folgenden:

- Geburtsjahr 1987

- Ansparzeit 27 Jahre – Rentenbeginn demnach mit 67

- Monatlicher Beitrag 550 €

Der Wunsch des Kunden war es, transparent zu beleuchten, wie das Konzept der Canada Life Privatrente funktioniert und was es mit den Kosten sowie dem Treuebonus auf sich hat.

Zudem sollte in einem weiteren Schritt die Möglichkeit einer kostengünstigen Nettopolice geprüft werden. Über dieses Thema war er in einem unserer Blogartikel gestolpert und wollte verstehen, ob sich hier ein struktureller Vorteil ergibt.

Das Thema Nettopolice schneiden wir am Ende noch einmal kurz an. Zunächst möchten wir uns jedoch den Kosten der Canada Life Generation Privat Plus widmen und diese im Detail einordnen.

2. Canada Life Generation Privat Plus Kosten

Die Kostenstruktur ist ein zentraler Faktor bei der Beurteilung einer privaten Rentenversicherung. Selbst geringe prozentuale Unterschiede wirken über Jahrzehnte deutlich auf das Endkapital und damit auf die spätere Rentenhöhe.

Im Folgenden analysieren wir die Kosten der Canada Life Generation Privat Plus im Detail und zeigen, wie sich Abschlusskosten, laufende Kosten und mögliche Zusatzkosten konkret auswirken.

Für die Auswertung nutzen wir die Parameter unseres Kundenfalls und beziehen uns im weiteren Verlauf auf diese Werte sowie das zugrunde liegende Angebot:

- Geburtsjahr 1987

- Ansparzeit 27 Jahre, Rentenbeginn mit 67

- Monatlicher Sparbeitrag 550 €

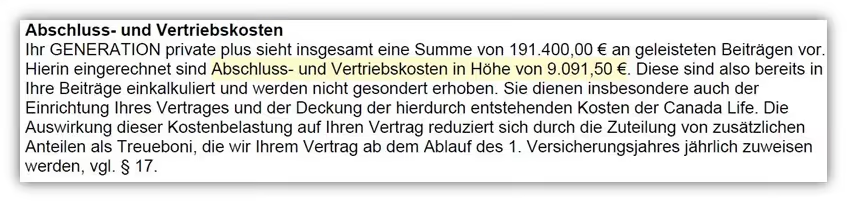

2.1 Abschluss- und Vertriebskosten

Ein wesentlicher Bestandteil der Kostenstruktur sind die Abschluss- und Vertriebskosten. Diese fallen insbesondere zu Beginn der Vertragslaufzeit an und werden in der Regel über die ersten 5 Jahre mit den laufenden Beiträgen verrechnet.

Gerade in den ersten Vertragsjahren beeinflussen diese Kosten maßgeblich, wie viel Kapital tatsächlich investiert wird und wie schnell sich der Vertrag wirtschaftlich entwickeln kann.

Schauen wir auf die Kostenstruktur unseres Kundenfalls, so belaufen sich die Abschluss- und Vertriebskosten auf 9.091,50 €. Diese ergeben sich nicht aus einem individuell kalkulierten Beratungsaufwand, sondern aus einer prozentualen Kostenquote, die sich an Beitragshöhe und vereinbarter Laufzeit orientiert.

Es handelt sich somit um systematische Abschlusskosten, die unabhängig davon anfallen, wie intensiv oder umfangreich die Beratung tatsächlich war.

Die Berechnung ist nachvollziehbar:

550 € monatlicher Beitrag × 12 × 5 Jahre = 33.000 € Beitragsvolumen der ersten 5 Jahre

27,55 % hiervon entsprechen 9.091,50 € Abschlusskosten.

Wesentlich ist dabei das Verständnis der Logik. Bemessungsgrundlage ist das Beitragsvolumen der ersten 5 Jahre. Auf dieses Volumen wird die prozentuale Abschlusskostenquote angewendet.

Gleichzeitig ist zu berücksichtigen, dass die Canada Life über verschiedene Tarifgenerationen verfügt. In der Praxis begegnen uns regelmäßig Verträge aus unterschiedlichen Abschlussjahren mit teils abweichenden Kostenstrukturen. Die hier dargestellten Werte beziehen sich ausschließlich auf das konkret geprüfte Angebot unseres Kundenfalls und lassen sich nicht pauschal auf alle privaten Rentenversicherungen der Canada Life übertragen.

Eine fundierte Bewertung setzt daher stets eine individuelle Analyse der jeweiligen Vertragsunterlagen voraus. Wenn du dich für eine honorarbasierte und transparente Beratung interessierst, melde dich gerne über unser Kontaktformular mit deinem Anliegen bei uns.

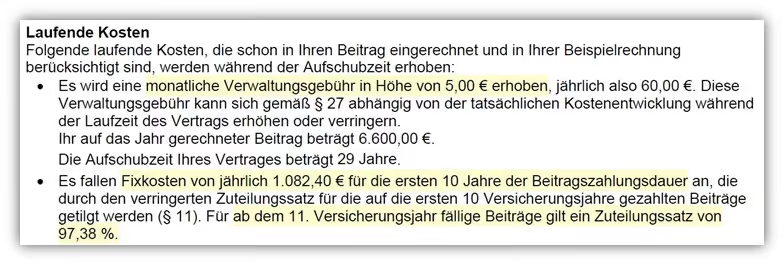

2.2 Verwaltungskosten

Neben den Abschlusskosten fallen weitere laufende Verwaltungskosten an. Die monatliche Verwaltungsgebühr beträgt 5 €, also 60 € pro Jahr

Besonders relevant sind jedoch die ersten 10 Beitragsjahre. In dieser Phase fallen Verwaltungskosten in Höhe von 1.082,40 € pro Jahr an (90,20 € pro Monat). Diese Mehrbelastung reduziert sich ab dem 11. Versicherungsjahr deutlich.

Hier greift ein Zuteilungssatz von 97,38 %, das heißt 2,62 % des Beitrags werden nicht investiert. Bei 550 € monatlich ergibt sich in unserem Beispielfall die folgende Kostenbelastung:

550 € * 2,62 % = 14,41 € pro Monat beziehungsweise 172,92 € pro Jahr werden somit über den Zuteilungsabschlag einbehalten.

Neben diesen beitragsbezogenen Kosten fallen zusätzlich guthabenbezogene Kosten an. Diese beziffert die Canada Life mit 1,25 % pro Jahr auf das jeweils auf die Fonds entfallende Anteilsguthaben.

Diese Kosten möchten wir im folgenden Hauptkapitel noch einmal genauer betrachten, da die Canada Life hierbei mit einem Treuebonus System arbeitet, durch das sich diese Kosten rechnerisch reduzieren können.

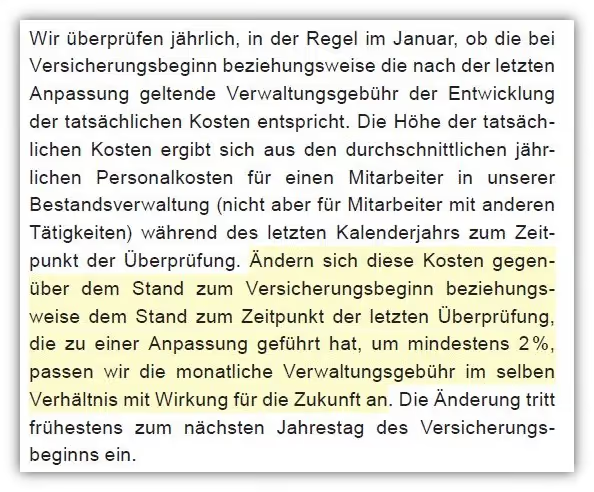

Wichtiger Hinweis: Die Canada Life gehört zu den wenigen Anbietern, die von ihrem Recht Gebrauch machen, die Verwaltungskosten unter bestimmten Voraussetzungen anzupassen.

Dazu werfen wir im Folgenden einen Blick in die entsprechenden Ausführungen.

Das bedeutet, dass die ausgewiesenen Kosten nicht dauerhaft garantiert sind, sondern davon abhängen, wie sich die Personalkosten für Mitarbeitende in der Bestandsverwaltung entwickeln.

Aus unserer Sicht ist dies ein sehr intransparenter Vorgang, da sich damit zwangsläufig die Frage stellt, wie belastbar eine langfristige Kostenprognose tatsächlich ist.

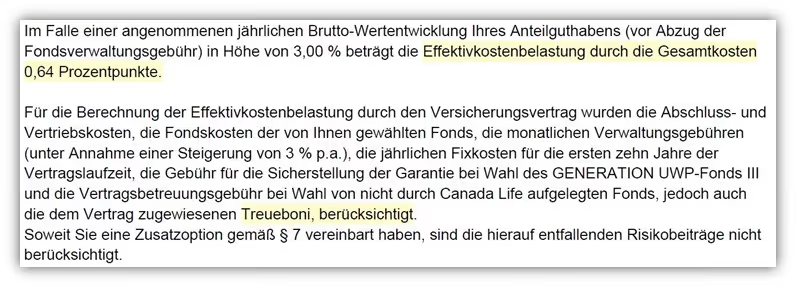

2.3 Effektivkosten

Betrachten wir die Effektivkosten des Vertrags, wird deutlich, dass sich hier eine vergleichsweise komplexe Kalkulation ergibt. In unserem Kundenfall werden die Effektivkosten mit 0,64 Prozentpunkten ausgewiesen, was auf den ersten Blick als niedriger Wert erscheint.

Effektivkosten geben an, um wie viele Prozentpunkte die Rendite eines Vertrages durch sämtliche anfallenden Kosten gemindert wird.

Im weiteren Verlauf der Unterlagen wird klargestellt, dass diese Effektivkosten unter Berücksichtigung der Treueboni berechnet wurden. Das bedeutet, die ausgewiesene Kostenminderung enthält rechnerisch bereits die Wirkung des Bonussystems und stellt somit keine reine Kostenquote ohne Bonus dar.

2.4 Zwischenfazit Kosten

Betrachtet man die Abschluss- und Vertriebskosten sowie die erhöhten Verwaltungskosten in den ersten 10 Jahren, entsteht zunächst der Eindruck eines kostenintensiven Vertrages. Die Abschluss- und Vertriebskosten sind sogar vergleichsweise hoch, wenn man sie mit anderen provisionsbasierten Verträgen am Markt vergleicht.

Ein Blick auf die ausgewiesenen Effektivkosten von 0,63 Prozentpunkten wirkt dagegen vergleichsweise moderat. Hier wird deutlich, dass das Bonussystem einen erheblichen Einfluss auf die rechnerische Effektivkostenquote hat. Doch was hat es mit dem Treuebonus auf sich und welchen Mehrwert bietet dieser?

3. Treuebonus der Canada Life – Systematik und kritische Einordnung

Der Treuebonus der Canada Life ist eine zentrale Säule in der Gesamtbetrachtung der Effizienz der privaten Rentenversicherung. Laut Bedingungen soll er dazu dienen, die anfängliche Kostenbelastung im Zeitverlauf zu reduzieren.

Tatsächlich handelt es sich um eine wertentwicklungsabhängige Gutschrift zusätzlicher Fonds- oder ETF-Anteile, die nur unter bestimmten Voraussetzungen gewährt wird.

Dabei sind zwei Mechanismen zu unterscheiden, die jeweils unterschiedliche Zeitpunkte innerhalb der Vertragslaufzeit betreffen.

3.1 Laufender Treuebonus – 0,6 % jährlich

Ab dem Ende des 1. Versicherungsjahres bis zum Rentenbeginn werden jährlich 0,60 % zusätzliche Fondsanteile gutgeschrieben.

Berechnungsgrundlage ist das jeweils zum Stichtag vorhandene Vertragsguthaben. Der Bonus ist somit wertentwicklungsabhängig und wird jedes Jahr neu auf Basis des aktuellen Fondsvolumens berechnet.

Wichtig ist jedoch: Der laufende Treuebonus entfällt, wenn der Vertrag gekündigt wird, eine Beitragsfreistellung vorliegt, eine befristete Beitragsreduzierung besteht, Beiträge verspätet gezahlt werden oder der maßgebliche Stichtag in eine beitragsfreie Phase fällt.

Er wird ausschließlich bei durchgehend vertragskonformer Führung gewährt. Formal reduziert der Treuebonus nicht die ausgewiesene Kostenquote, sondern erhöht das vorhandene Fondsvermögen.

Neben diesem laufenden Treuebonus gibt es zum Ende der Aufschubzeit zusätzlich einen weiteren Rententreuebonus, der in den letzten Jahren vor Rentenbeginn greift.

3.2 Rententreuebonus – zusätzliche Einmalboni in den letzten 4 Jahren

Zusätzlich zum laufenden Bonus werden frühestens ab dem 4. Jahr vor dem ursprünglich vereinbarten Rentenbeginn weitere einmalige Rententreueboni gewährt.

Damit greift in der Schlussphase ein Bonusmechanismus, der das vorhandene Fondsvermögen nochmals erhöht. Entscheidend für die Höhe des Bonus ist dabei die ursprünglich vereinbarte Aufschubzeit, denn von ihr hängt die Höhe der prozentualen Zusatzgutschrift ab.

Schauen wir uns dazu das Schaubild der Canada Life an und ordnen die dort dargestellten Prozentsätze einmal konkret ein.

Schauen wir in die letzten Spalte der obigen Grafik. Bei einer Aufschubzeit (Beitragslaufzeit) von mehr als 25 Jahren greift der zusätzliche Rententreuebonus besonders deutlich. 4 Jahre vor dem ursprünglich vereinbarten Rentenbeginn werden bei konstant fortgeführter Besparung einmalig 2,00 % zusätzliche Fondsanteile auf das vorhandene Vertragsguthaben gutgeschrieben.

Dieser Mechanismus läuft bis zum regulären Rentenbeginn weiter. Im letzten Jahr kommt in unserem Beispiel noch einmal eine zusätzliche Gutschrift von 6 % hinzu. In Summe ergeben sich damit in den letzten 4 Jahren vor Rentenbeginn 14 % zusätzliche Fondsanteile.

Diese Zusatzanteile werden prozentual auf das jeweils vorhandene Vertragsguthaben berechnet und hängen von der ursprünglich vereinbarten Aufschubzeit ab.

Wird der Rentenbeginn vorgezogen, entfällt der Anspruch auf die weiteren Rententreueboni vollständig.

3.3 Gesamtbewertung des Treuebonussystems

Der Treuebonus wirkt wertentwicklungsabhängig, ist an klare Voraussetzungen gebunden und ersetzt keine grundsätzlich schlanke Kostenstruktur.

Aufgrund unterschiedlicher Beratungsanfragen, die uns deutschlandweit erreichen, sind wir immer wieder auf Schwierigkeiten gestoßen, was die Kalkulationsgrundlage und die transparente Darstellung der tatsächlichen Kostenbelastung unter Berücksichtigung des Treuebonussystems betrifft.

Insbesondere der Rententreuebonus am Ende der Vertragslaufzeit, bei dem zusätzliche Fondsanteile gutgeschrieben werden, erschwert eine klare und belastbare Vergleichbarkeit mit anderen, kostengünstigeren Tarifen. Gerade im direkten Gegenüberstellen von Effektivkosten wird deutlich, wie stark das Bonussystem die rechnerische Darstellung beeinflusst und damit die Transparenz im Marktvergleich reduziert.

4. Honorarberatung und Nettopolice – eine strukturelle Alternative

Nach der Analyse der Kostenstruktur stellt sich zwangsläufig eine grundlegende Frage: Wenn Abschluss und Vertriebskosten bei 9.091,50 € liegen, wie würde derselbe Vertrag ohne einkalkulierte Provision aussehen?

Die meisten privaten Rentenversicherungen werden im klassischen Provisionsmodell abgeschlossen. Das bedeutet, die Vergütung für Beratung und Vermittlung ist bereits im Vertrag einkalkuliert und wird über die ersten Jahre aus den Beiträgen finanziert. Die Höhe dieser Kosten orientiert sich nicht am tatsächlichen Beratungsaufwand, sondern an Beitragshöhe und Laufzeit.

Eine Nettopolice verfolgt einen anderen Ansatz. Der Versicherungsvertrag enthält keine einkalkulierten Abschlussprovisionen, die Beratung wird separat auf Honorarbasis vergütet. Technisch handelt es sich um denselben Versicherungstyp mit identischen Versicherungsbedingungen. Der Unterschied liegt ausschließlich in der Vergütungs- und Kostenstruktur.

Neben dem Wegfall der Abschlussprovisionen fallen bei Nettopolicen in der Regel auch die laufenden Kosten geringer aus. Insbesondere Bestandsprovisionen oder vertriebsbezogene Kostenbestandteile sind dort nicht einkalkuliert. Dadurch reduziert sich die dauerhafte Kostenbelastung auf Vertrags und Fondsebene.

Der wesentliche Effekt zeigt sich in der langfristigen Kapitalwirkung. Wenn von Beginn an ein höherer Anteil der Beiträge investiert wird und die laufenden Kosten geringer ausfallen, wirkt sich dies über den Zinseszinseffekt spürbar auf das Endkapital aus.

Gerade bei langfristigen Verträgen mit höheren Beiträgen lohnt sich daher eine nüchterne Gegenüberstellung beider Modelle, um die tatsächliche wirtschaftliche Wirkung transparent beurteilen zu können.

Eine Nettopolice ist keine grundsätzlich bessere oder schlechtere Lösung, sondern eine andere Vergütungsstruktur. Entscheidend ist, ob sie zur individuellen Situation und zum langfristigen Planungshorizont passt. Wenn du Interesse an einem kostenfreien Erstgespräch hast, in dem wir klären können, ob eine honorarbasierte Beratung für dich sinnvoll ist, melde dich gerne über unser Kontaktformular bei uns.

5. Rentenfaktor – wie viel Rente bekommst du später wirklich

Kehren wir nun zurück zu unserem Kundenfall. Grundsätzlich besteht bei einer privaten Rentenversicherung die Möglichkeit, sich das gesamte Kapital zum Ende der Vertragslaufzeit auszahlen zu lassen oder eine lebenslange Rente zu wählen.

Entscheidet man sich für die Verrentung, ist unter anderem der garantierte Rentenfaktor entscheidend.

Der garantierte Rentenfaktor bestimmt, wie viel monatliche Rente je 10.000 € angespartem Kapital mindestens gezahlt wird. Er ist vertraglich festgeschrieben und je Vertrag individuell hinterlegt. In unserem Kundenfall beträgt der garantierte Rentenfaktor 20,87 €.

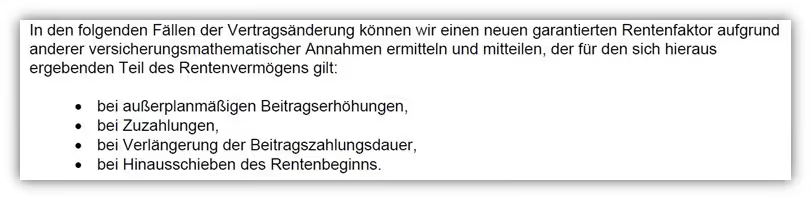

Bei der Canada Life gilt dieser garantierte Rentenfaktor jedoch ausschließlich für die ursprünglich vereinbarte Beitragskonstellation. Werden künftig Beiträge erhöht oder Sonderzahlungen geleistet, wird für diese zusätzlichen Beiträge ein neuer, dann gültiger Rentenfaktor festgelegt.

Das bedeutet, dass nicht das gesamte Vertragsguthaben automatisch zum ursprünglich garantierten Faktor verrentet wird. Die Planungssicherheit ist damit nur auf den ursprünglichen Vertragsanteil begrenzt.

Im Marktvergleich ist ein garantierter Rentenfaktor von 20,87 € als eher niedrig einzuordnen. Dies führt tendenziell zu einer geringeren lebenslangen Monatsrente im Vergleich zu Anbietern, die höhere garantierte Rentenfaktoren vorsehen.

6. Fondsauswahl der Canada Life Generation Privat Plus

Die Versicherungsanbieter im Bereich der fondsgebundenen Lebensversicherungen haben in den vergangenen Jahren ihre Fondspaletten zunehmend geöffnet und eine breitere ETF-Auswahl ermöglicht. Hintergrund ist insbesondere die vergleichsweise geringe Kostenstruktur von ETFs.

Wirft man einen Blick in die aktuelle Fondsauswahl der Canada Life, stehen neben aktiv gemanagten Fonds inzwischen auch ETFs zur Verfügung. Das war nicht immer der Fall und zeigt sich vor allem bei älteren Verträgen, die bereits vor mehreren Jahren abgeschlossen wurden.

In diesen Altverträgen sind häufig ausschließlich aktiv gemanagte Fonds hinterlegt, teilweise sogar überwiegend hauseigene Fonds. Diese weisen nicht selten laufende Kosten von deutlich über 1 % pro Jahr auf, was aus Kostensicht als nachteilig zu bewerten ist.

Ein Blick in die aktuelle Fondspalette der Canada Life Generation Privat Plus zeigt, dass insgesamt über 60 Investmentmöglichkeiten zur Verfügung stehen.

Die Auswahl verteilt sich auf mehrere Anlageklassen. Rund 25 Aktienfonds, etwa 15 Mischfonds, 4 Rentenfonds sowie 1 Geldmarktfonds. Ergänzend stehen 16 ETFs im Bereich der Indexfonds zur Verfügung.

Die ETF Auswahl konzentriert sich primär auf Produkte von iShares, ergänzt um einzelne Lösungen von Amundi. Daraus lässt sich grundsätzlich ein breit strukturiertes Portfolio aufbauen, insbesondere für klassische Weltportfolio Ansätze mit Industrieländern, Schwellenländern oder ESG Varianten.

Anbieter wie Vanguard sind jedoch nicht vertreten, ebenso fehlt beispielsweise ein ETF auf den MSCI ACWI als Gesamtweltlösung. Insgesamt lässt sich das Fondsuniversum der Canada Life daher als ausreichend, jedoch nicht als besonders breit bezeichnen.

7. Flexibilität während der Ansparphase

Die Canada Life Generation Privat Plus bietet während der Ansparphase verschiedene Gestaltungsmöglichkeiten, die für die langfristige Planung eine zentrale Rolle spielen. Neben der reinen Beitragszahlung sind insbesondere Anpassungsoptionen und Anlagestruktur entscheidend.

7.1 Beitragsgestaltung

Die Beiträge können grundsätzlich flexibel vereinbart werden. Zusätzlich besteht die Möglichkeit einer planmäßigen Beitragsdynamik zwischen 1 % und 10 % pro Jahr. Damit lässt sich die Sparrate schrittweise an steigende Einkommen anpassen.

Gleichzeitig sind Beitragsreduzierungen oder Freistellungen möglich, wobei hierbei zu beachten ist, dass dies Auswirkungen auf das Treuebonussystem haben kann.

7.2 Zuzahlungen

Neben laufenden Beiträgen können auch Sonderzahlungen geleistet werden. Diese erhöhen das Vertragsguthaben unmittelbar. Wichtig ist jedoch, dass für zusätzliche Beiträge ein neuer garantierter Rentenfaktor festgelegt wird, sodass nicht automatisch die ursprünglich garantierten Verrentungsparameter gelten.

7.3 Fondswechsel und Fondsaufteilung

Die Fondsauswahl umfasst über 60 Investmentmöglichkeiten, wobei maximal 40 Fonds gleichzeitig gewählt werden können und jeder Fonds mindestens mit 1 % gewichtet werden muss. Fondswechsel sind innerhalb des Vertrags möglich. Dadurch kann die Anlagestruktur an Marktveränderungen oder persönliche Präferenzen angepasst werden. Die Aufteilung zwischen verschiedenen Fonds lässt sich ebenfalls verändern.

7.4 Rebalancing

Durch Umschichtungen kann die ursprünglich gewählte Gewichtung der Fonds wiederhergestellt werden. Das ist insbesondere bei einer strategischen Aufteilung zwischen Aktien, Mischfonds und Rentenfonds relevant, um ein konstantes Risikoprofil beizubehalten.

7.5 Ablaufmanagement

In den letzten Jahren vor Rentenbeginn besteht die Möglichkeit, das Portfolio schrittweise risikoärmer auszurichten. Ziel ist es, starke Marktschwankungen kurz vor der Verrentung zu reduzieren.

Hierbei ist jedoch zu berücksichtigen, dass eine Umschichtung in defensivere Anlagen die langfristige Renditeerwartung senken kann und daher strategisch geplant werden sollte.

8. Unternehmensbewertung und Finanzstärke der Canada Life

Wer über mehrere Jahrzehnte in eine private Rentenversicherung investiert, sollte neben Tarifdetails auch die finanzielle Stabilität des Anbieters im Blick behalten. Gerade bei Vertragslaufzeiten von 50 Jahren und mehr spielt die langfristige Leistungsfähigkeit des Versicherers eine wesentliche Rolle.

Ein wichtiger Stabilitätsindikator ist die Solvenzquote. Sie zeigt, wie gut ein Versicherer selbst in Stressphasen seine Verpflichtungen erfüllen kann. Die Canada Life Deutschland weist eine Solvenzquote von rund 180 % aus und liegt damit klar über dem regulatorischen Mindestwert von 100 %. Das ist als solide zu bewerten, bewegt sich im Marktvergleich jedoch nicht im absoluten Spitzenfeld.

Bei der fondsgebundenen Rentenversicherung erfolgt keine klassische Überschussbeteiligung wie bei traditionellen Lebensversicherungen. Die Rentenhöhe ergibt sich im Wesentlichen aus dem vorhandenen Vertragsguthaben und dem zum Rentenbeginn gültigen Rentenfaktor. Eine laufende Überschussdeklaration in der Rentenphase ist nicht vorgesehen. Dies betrifft Personen, die eine lebenslange Rentenzahlung in Anspruch nehmen wollen.

Rechtlich tritt die Canada Life in Deutschland als Canada Life Assurance Europe plc mit Sitz in Dublin und Niederlassung in Köln auf. Sie ist Teil der internationalen Gruppe Great West Lifeco und damit in einen global agierenden Versicherungskonzern eingebunden.

Zu berücksichtigen ist zudem, dass keine Mitgliedschaft im deutschen Sicherungsfonds Protektor besteht. Im Insolvenzfall greift somit kein deutscher Sicherungsmechanismus, sondern die europäische Aufsicht nach Solvency II.

Insgesamt präsentiert sich die Canada Life als solide kapitalisiert und international eingebunden. Die Struktur, die Solvenzquote und das fehlende Sicherungsfondsmodell sollten jedoch im Rahmen einer Gesamtbewertung bewusst mit eingeordnet werden.

9. Du hast bereits eine Bruttopolice – das sind deine Optionen

In den vergangenen Jahren haben uns deutschlandweit Beratungsanfragen zur Prüfung bestehender Verträge aus unterschiedlichen Personengruppen erreicht.

Aufgrund verschiedener Tarifgenerationen, abweichender Kostenstrukturen und insbesondere der unterschiedlichen Bonusmodelle ist es nicht immer einfach, eine eindeutig transparente Empfehlung auszusprechen.

Der zentrale Punkt ist das Bonussystem und die damit verbundene Frage, ob der Vertrag über die nächsten 20 oder teilweise sogar 30 Jahre unverändert fortgeführt werden kann. Nur wenn diese langfristige Beitragskonstanz realistisch ist, kann das Bonussystem seine volle Wirkung entfalten. Dann, und nur dann, kann eine Weiterführung wirtschaftlich sinnvoll sein.

Gleichzeitig stellen wir immer wieder fest, dass sich viele Kundinnen und Kunden gegen eine Fortführung entscheiden. Häufig liegt dies daran, dass das Zusammenspiel aus anfänglich hoher Kostenstruktur und später wirkendem Bonussystem bei Vertragsabschluss nicht ausreichend transparent erläutert wurde.

Wichtig ist uns an dieser Stelle: Wir sprechen keine pauschale Empfehlung für Beitragsfreistellung oder Kündigung aus. Unser Ziel ist es, mithilfe transparenter Informationen eine fundierte Entscheidungsgrundlage zu schaffen. Die richtige Entscheidung hängt von zahlreichen individuellen Faktoren ab und lässt sich niemals pauschal beantworten.

Zudem möchten wir offen anmerken, dass eine objektive Vergleichsrechnung selbst mit finanzmathematischen Analysen aufgrund des komplexen Bonussystems der Canada Life teilweise anspruchsvoll ist. In einzelnen Fällen ist eine belastbare Gegenüberstellung nur eingeschränkt möglich, da die zukünftige Wirkung des Bonussystems stark von der weiteren Vertragsentwicklung abhängt.

10. Entscheidung unseres Kunden

Zum Ende unseres Artikels möchten wir noch einmal einen Einblick in die Beratungspraxis geben. Gemeinsam mit unserem Kunden, einem Unternehmer aus Leipzig, haben wir die Kostenstruktur sowie die Stärken und Schwächen des Canada Life Tarifs transparent analysiert und eingeordnet.

Am Ende hat sich unser Kunde gegen den Tarif der Canada Life entschieden. Ausschlaggebend waren insbesondere die vergleichsweise hohe anfängliche Kostenbelastung sowie das Bonussystem, das an eine sehr konstante Beitragsführung über Jahrzehnte gekoppelt ist.

Dem Kunden war es wichtig, zum Ende der Vertragslaufzeit flexibel entscheiden zu können, ob er den Vertrag beispielsweise bereits mit 63 nutzen oder erst mit 67 in Anspruch nehmen möchte. Genau diese Flexibilität wird durch das Rententreuebonussystem eingeschränkt, da bei einem vorgezogenen Rentenbeginn kein weiterer Bonus gewährt wird.

Zudem war für ihn die langfristige Planbarkeit der Kosten ein entscheidender Punkt. Die Möglichkeit, dass Verwaltungskosten im Zeitverlauf angepasst werden können, hat nicht zu einem hohen Maß an Transparenz und Planungssicherheit beigetragen.

Wichtig: In diesem konkreten Fall haben wir keine ausführliche finanzmathematische Analyse durchgeführt, sondern die Entscheidung auf Basis der vertraglichen Rahmenbedingungen und der strukturellen Kostenlogik eingeordnet.

Der Unternehmer hat sich schließlich für eine honorarbasierte Beratung entschieden und plant, die spätere Kapitalentnahme in flexiblen Teilschritten zu gestalten. Diese Auszahlungsform wird in der klassischen Beratungspraxis eher selten thematisiert, bietet jedoch gerade für unternehmerisch denkende Personen einen erheblichen Mehrwert an Flexibilität und Steuerungsmöglichkeit.

11. Fazit

Die Canada Life Generation Privat Plus weist in der Detailanalyse eine komplexe Kostenstruktur auf. Abschlusskosten, erhöhte Verwaltungskosten in den ersten 10 Jahren, guthabenbezogene Kosten von 1,25 % sowie das Zuteilungssystem erschweren eine schnelle und transparente Einordnung der tatsächlichen Belastung.

Das Bonussystem beeinflusst die Effektivkosten spürbar und reduziert die Renditeminderung rechnerisch. Gleichzeitig macht es die wirtschaftliche Bewertung anspruchsvoll. Die Rententreueboni entfalten ihre Wirkung nur bei jahrzehntelang unveränderter Beitragszahlung. Bereits ein vorgezogener Rentenbeginn oder Beitragsanpassungen können dazu führen, dass wesentliche Bonusbestandteile entfallen.

Auch die ausgewiesenen Effektivkosten sind nicht leicht nachvollziehbar, da sie bereits unter Berücksichtigung der Treueboni kalkuliert werden. Zudem besteht die Möglichkeit zukünftiger Anpassungen der Verwaltungskosten, was die langfristige Planungssicherheit einschränkt.

Für eine klassische Verrentung ist der vergleichsweise niedrige garantierte Rentenfaktor nicht optimal. Ebenso ist der Tarif für flexible Kapitalentnahmen in Teilschritten strukturell weniger geeignet.

Vorteile ergeben sich vor allem dann, wenn eine konstante Beitragszahlung bis zum exakt geplanten Rentenbeginn realistisch ist und das Bonussystem vollständig genutzt werden kann.

Insgesamt überzeugt die Canada Life unserer Meinung nach nicht durch besondere Kostentransparenz. Das komplexe Bonussystem erschwert die Vergleichbarkeit. Wer hohe Flexibilität und klare Kostenstrukturen sucht, sollte Alternativen prüfen.

Wenn du eine honorarbasierte und kosteneffiziente Beratung wünschst, melde dich gerne über unser Kontaktformular oder per Mail an info@gn-finanzpartner.de.

Wir freuen uns auf deine Nachricht!

.avif)