Besserverdienende oder selbstständige Personen verfolgen mit einer Basisrente meist ein klares Ziel: Steuern sparen.

Dabei wird jedoch häufig unterschätzt, welchen Einfluss die Wahl des richtigen Versicherers tatsächlich hat und welche finanziellen Konsequenzen sich daraus über Jahrzehnte ergeben können.

Wer davon ausgeht, die Unterschiede zwischen den Anbietern seien nur gering, irrt deutlich. Ein Praxisfall, der uns zum Jahreswechsel erreicht hat, hat genau das erneut verdeutlicht.

Entscheidend ist, wie wirtschaftlich der Vertrag konstruiert ist. Kostenstruktur, garantierter Rentenfaktor und individuelle Präferenzen greifen ineinander und machen die Wahl des passenden Anbieters komplexer, als es auf den ersten Blick erscheint.

Im Mittelpunkt standen Fragen zur Kostenstruktur, zur Transparenz des Vertrags und zur tatsächlichen Effizienz der Kapitalanlage. Den Kundenfall nehmen wir zum Anlass, die obigen Punkte in diesem Artikel genauer zu betrachten.

Wir beleuchten den Tarif Canada Life GENERATION basic plus sachlich, faktenbasiert und anhand konkreter Zahlen. Ergänzt wird die Analyse durch einen praxisnahen Beratungsfall, damit du dir ein fundiertes Bild machen und am Ende eine wirklich informierte Entscheidung treffen kannst.

Solltest du dich zusätzlich für unseren Testbericht zur privaten Rentenversicherung der Canada Life interessieren, empfehlen wir dir die jeweiligen Blogbeiträge zu diesen Themen.

1. Praxisfall aus der Beratung

Wie lässt sich beurteilen, ob ein Tarif wirklich gut ist und ob die zugrunde liegende Beratung sinnvoll war? Am besten anhand eines echten Kundenfalls.

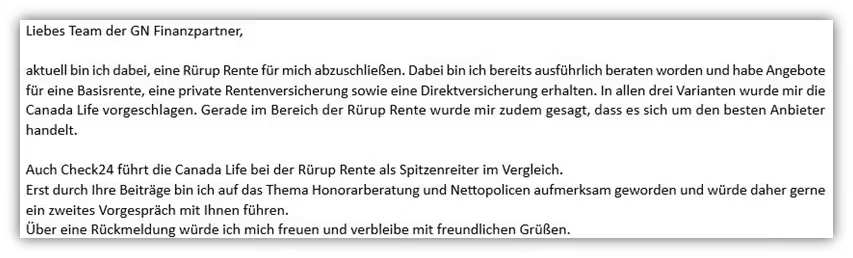

Bereits in der ersten Mail des Kunden zeigte sich eine Sache besonders deutlich, die wir sehr häufig beobachten und extrem kritisch sehen. Dem Interessenten wurde vermittelt, es gebe pauschal einen „besten Anbieter“. Sowohl für die Rürup-Rente, die private Rentenversicherung als auch für die Direktversicherung (betriebliche Altersvorsorge).

Bemerkenswert war dabei, dass in allen drei Fällen derselbe Anbieter empfohlen wurde. Eine solche Pauschalempfehlung wirkt zumindest erklärungsbedürftig und lässt sich aus unserer Sicht nicht ohne eine individuelle Analyse begründen.

Nicht selten sehen wir, so auch bei diesem Interessenten, dass sich viele zudem an Vergleichsportalen orientieren, etwa über Anbieter wie Check24, oder sich auf Gegenüberstellungen verlassen, die direkt von Vermittlern erstellt werden.

Dieser Ansatz greift jedoch häufig zu kurz. Warum das so ist, wird im weiteren Verlauf sehr deutlich werden.

Die Eckdaten des Mandanten, ein Unternehmer aus dem Raum Leipzig, welche er uns im ersten Kennenlerngespräch per Video mitgeteilt hatte, waren die folgenden:

- Geburtsjahr 1987

- Ansparzeit 24 Jahre – Rentenbeginn demnach mit 63

- Monatlicher Beitrag 400 €

- Geplante Sonderzahlungen in unregelmäßigen Abständen von 5.000 € bis 10.000 €

Der Wunsch des Kunden war es transparent zu beleuchten, ob das Angebot der Canada Life Basisrente effizient aufgestellt ist und wie sich dieser Tarif im Vergleich zu einer kostengünstigen Nettopolice darstellt. Über die Möglichkeit einer Nettopolice hatte er über einen unserer zahlreichen Blogartikel gelesen.

In der Vergangenheit hatte er neben den drei Angeboten noch weitere Verträge abgeschlossen und wollte nun verstehen, welches Beratungs- und Vergütungsmodell langfristig den größten Mehrwert bietet - Nettopolice oder Bruttopolice.

Bevor wir uns die konkreten Zahlen dieses Kundenfalls ansehen, widmen wir uns zunächst dem zentralen Unterschied zwischen Bruttopolice und Nettopolice.

2. Nettopolice oder Bruttopolice – worin der Unterschied liegt

Da vielen Leserinnen und Lesern das grundsätzliche Modell der beiden Formen nicht geläufig ist, wollen wir sowohl kurz auf die Bruttopolice als auch auf die Nettopolice eingehen.

2.1 Bruttopolice

Bei einer Bruttopolice begleichst du die Vergütung für Beratung und Abschluss nicht über eine separate Rechnung, sondern mittelbar über deinen Vertrag. Die Kosten sind in deinen Beitrag einkalkuliert und werden über mehrere Jahre aus deinen monatlichen Einzahlungen entnommen.

Grundlage ist in der Regel eine prozentuale Abschlussprovision. Deren Höhe orientiert sich an deinem Beitrag und an der vereinbarten Laufzeit, nicht am tatsächlichen Beratungsaufwand.

Hinzu kommen laufende Bestandsvergütungen, die ebenfalls aus deinen Beiträgen finanziert werden. Diese dauerhaft einkalkulierten Kosten wirken sich über die Jahre unmittelbar auf dein Vertragsguthaben und damit auf die spätere Rente aus.

Auch die Canada Life GENERATION basic plus Basisrente wird im klassischen Vertriebsweg überwiegend als provisionsbasierte Bruttopolice angeboten.

2.2 Nettopolice

Bei der Nettopolice enthält der Vertrag keine einkalkulierten Abschlussprovisionen. Die laufenden Kosten sind in der Regel geringer, da keine Vertriebsvergütung im Tarif hinterlegt ist. Der Mehrwert in Form einer höheren Ablaufleistung aufgrund geringerer Kosten ist in vielen Fällen enorm. Dabei sprechen wir nicht von kleinen Beträgen, sondern häufig von mehreren 10.000 €.

Die Beratung und Vermittlung von Nettopolice erfolgt auf Honorarbasis. Du erhältst nach Abschluss eine transparente und separate Honorarrechnung. Somit entsteht eine unabhängige Beratungsgrundlage.

2.3 Woran erkenne ich, ob ich eine Bruttopolice oder eine Nettopolice habe?

Mehr als 99 % aller Basisrentenverträge werden über den provisionsbasierten Vertriebsweg abgeschlossen, also als Bruttopolicen. In vielen Fällen wird beim Abschluss nicht transparent erläutert, welche konkreten Abschluss- und Vertriebskosten im Vertrag einkalkuliert sind.

Wenn du keine separate Honorarrechnung für die Beratung erhalten hast, handelt es sich mit hoher Wahrscheinlichkeit um eine Bruttopolice.

Hast du hingegen vor oder im Rahmen der Beratung eine offene Honorarvereinbarung getroffen und eine separate Rechnung erhalten, dann liegt eine honorarbasierte Beratung und damit ein Nettotarif vor.

Solltest du Interesse an einer honorarbasierten Beratung haben und von einer Nettopolice im Bereich der Basisrente profitieren wollen, so melde dich gerne über unser Kontaktformular bei uns und vereinbare ein kostenfreies Kennenlerngespräch.

3. Kosten der Canada Life Basisrente

Eines der zentralen Themen, wenn man über die Sinnhaftigkeit und Notwendigkeit einer Basisrente nachdenkt, sind die Kosten, die in jedem Vertrag hinterlegt sind.

Leider zeigt sich in der Praxis sehr häufig, dass die Kosten nur in seltenen Fällen ausführlich thematisiert werden und ihnen oftmals zu wenig Beachtung geschenkt wird.

Wir wollen hier bewusst anders vorgehen und den Kosten einen zentralen Stellenwert widmen. In diesem Abschnitt machen wir anhand unseres Kundenbeispiels deutlich, wie sich die Kosten konkret darstellen und welche Auswirkungen sie langfristig auf das Vertragsguthaben haben.

Zur Erinnerung noch einmal die Parameter unseres Kunden:

- Geburtsjahr 1987

- Ansparzeit 24 Jahre – Rentenbeginn mit 63

- Monatlicher Beitrag 400 €

- Geplante Sonderzahlungen in unregelmäßigen Abständen von 5.000 € bis 10.000 €

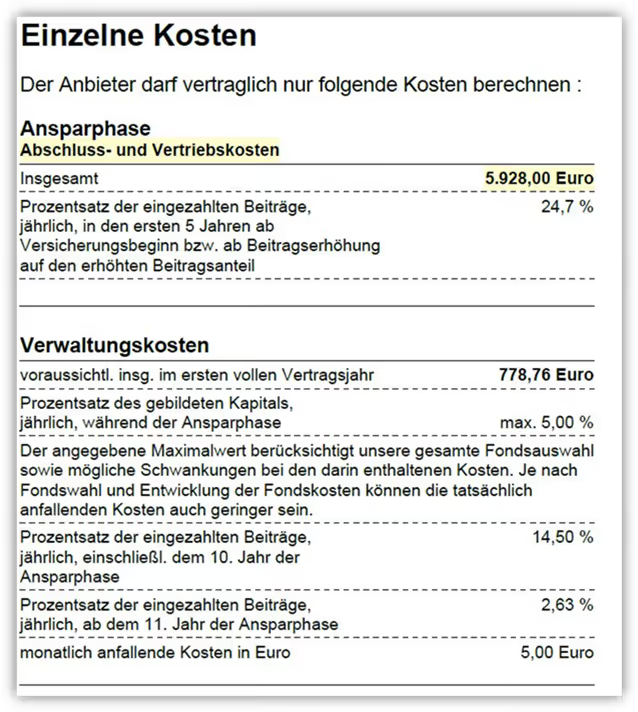

3.1 Abschluss- und Vertriebskosten

Die Abschluss- und Vertriebskosten fallen bei Bruttopolicen in der Regel verteilt auf die ersten 5 Jahre an. In unserem folgenden Schaubild haben wir diese gelb markiert.

Insgesamt fallen 5.928 € an Abschluss- und Vertriebskosten an, die sich wie folgt berechnen lassen:

400 € monatlicher Beitrag × 12 Monate × 5 Jahre × 24,7 % = 5.928 € Abschluss- und Vertriebskosten.

Diese Kosten sind prozentual ausgestaltet und bemessen sich an der Höhe deiner monatlichen Besparung. Je höher dein Beitrag ist, desto höher fallen auch die Abschluss- und Vertriebskosten aus.

Würdest du beispielsweise einen höheren monatlichen Beitrag in die Rürup-Rente einzahlen, würden die Kosten entsprechend mitsteigen.

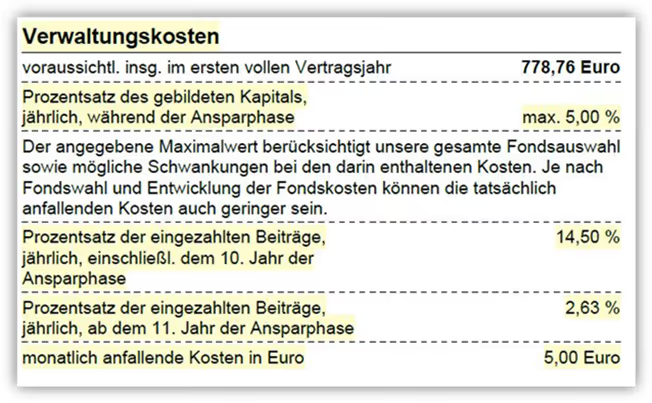

3.2 Verwaltungskosten

Neben den Abschlusskosten und Vertriebskosten fallen weitere Verwaltungskosten an.

Diese dienen dem Versicherer zur laufenden Vertragsverwaltung, also beispielsweise für Bestandsführung, Policierung, Abrechnung und Systemkosten. Gleichzeitig sind in klassischen Bruttopolicen in diesen Kostenbestandteilen auch Vergütungen für den Vertrieb enthalten, also sogenannte laufende Betreuungsprovisionen.

Auch wenn das Produktinformationsblatt eigentlich Vergleichbarkeit schaffen soll, zeigt sich in der Praxis schnell, dass die tatsächlichen Kosten nicht auf den ersten Blick klar erkennbar sind.

Im Abschnitt „Prozentsatz des gebildeten Kapitals jährlich während der Ansparphase“ werden die Kosten mit maximal 5,00 % angegeben. Dieser hohe Wert ergibt sich daraus, dass theoretisch auch aktiv gemanagte Fonds mit Kosten von 2 % bis 3 % pro Jahr gewählt werden können. In der Praxis nutzen jedoch viele Anleger kostengünstige ETFs, sodass die tatsächlichen Fondskosten meist deutlich niedriger liegen.

Im Folgenden ordnen wir die Kosten „Prozentsatz des gebildeten Kapitals jährlich während der Ansparphase“ für unseren Fall einmal ein. Die Gamma-Kosten der Canada Life betragen 1,25 % pro Jahr. Hinzu kommen die Kosten des gewählten ETFs. In unserem Beispiel sind das 0,20 % pro Jahr für den MSCI World SRI.

Die Canada Life arbeitet zusätzlich mit einem Bonusverfahren. Bei laufendem Vertrag reduziert sich die Kostenbelastung rechnerisch um 0,60 % pro Jahr. Damit verbleiben 0,65 % Gamma Kosten zuzüglich 0,20 % ETF-Kosten.

In unserem Beispiel ergeben sich somit 0,85 % laufende Kosten auf das gebildete Kapital, demnach deutlich geringe Kosten als die angegebenen 5,00 % pro Jahr.

Daneben fallen Verwaltungskosten auf die eingezahlten Beiträge an. Unter „Prozentsatz der eingezahlten Beiträge, jährlich, einschließl. dem 10. Jahr der Ansparphase“ sind diese mit 14,50 % je Beitrag aufgeführt.

Bei 400 € monatlich entspricht das 58 € pro Monat. Ab dem 11. Jahr sinken diese Kosten auf 2,63 % je Beitrag. Bei 400 € monatlicher Einzahlung sind das noch 10,52 € pro Monat.

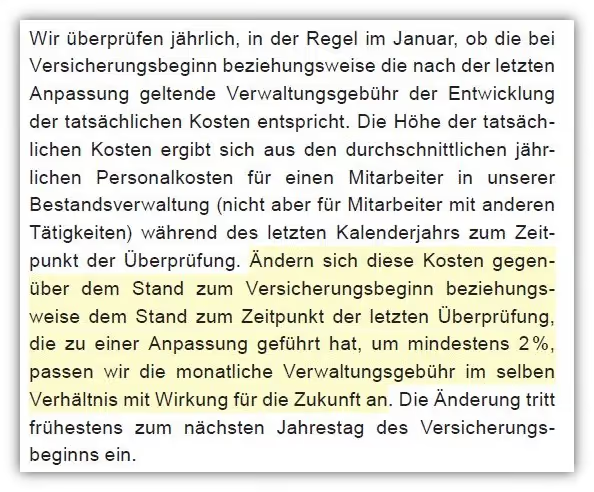

Wichtiger Hinweis: Die Canada Life gehört zu den wenigen Anbietern, die neben den im Produktinformationsblatt ausgewiesenen Verwaltungskosten von ihrem Recht gebrauch machen, diese unter bestimmten Voraussetzungen anzupassen.

Dazu werfen wir im Folgenden einen Blick in die entsprechenden Ausführungen.

Das bedeutet, dass die ausgewiesenen Kosten nicht dauerhaft garantiert sind, sondern davon abhängen, wie sich die Personalkosten für Mitarbeitende in der Bestandsverwaltung entwickeln.

Aus unserer Sicht ist dies ein sehr intransparenter Vorgang, da sich damit zwangsläufig die Frage stellt, wie belastbar eine langfristige Kostenprognose tatsächlich ist.

3.3 Kosten für Sonderzahlungen

Besonders relevant sind für viele Personen, die eine Basisrente abschließen, die sogenannten Sonderzahlungen. Dabei handelt es sich um außerplanmäßige Einzahlungen in den Vertrag, häufig mit dem Ziel, zum Jahresende noch einmal steuerwirksam Gestaltungsspielraum zu nutzen.

Diese Sonderzahlungen führen jedoch ebenfalls dazu, dass Kosten anfallen. Und genau diese Kosten sind nicht immer auf den ersten Blick ersichtlich, sondern in den Versicherungsbedingungen geregelt.

Im folgenden Schaubild siehst du hierzu einen entsprechenden Auszug.

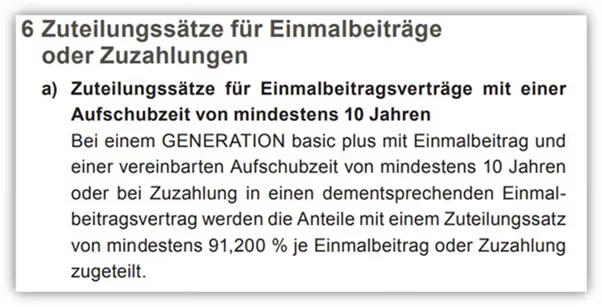

Die Canada Life arbeitet bei Sonderzahlungen mit sogenannten Zuteilungssätzen und differenziert die Höhe der Kosten je nach Länge der Aufschubzeit.

Die Aufschubzeit beschreibt den Zeitraum zwischen der Sonderzahlung und dem vereinbarten Rentenbeginn. Es ist also die Phase, in der Kapital aufgebaut wird und noch keine Rente ausgezahlt wird.

Bei der GENERATION basic plus gilt für Einmalbeiträge oder Zuzahlungen mit einer Aufschubzeit von mindestens 10 Jahren ein Zuteilungssatz von mindestens 91,2 %.

Das bedeutet, dass von 100 % Einzahlung mindestens 91,2 % tatsächlich in Fondsanteile investiert werden. 8,8 % werden nicht zugeteilt und sind Kostenbestandteil.

Wichtig ist zudem, dass bei einer Aufschubzeit von unter 10 Jahren höhere Zuteilungssätze gelten. Dadurch fällt der Kostenanteil geringer aus. Würde unser Kunde wie geplant jährlich zwischen 5.000 € bis 10.000 € einzahlen und die Aufschubzeit läge bei mehr als 10 Jahren, würden bei 5.000 € Einzahlung rund 440 € und bei 10.000 € rund 880 € nicht investiert werden.

Hinzu kommt, dass auf Sonderzahlungen ab dem zweiten Versicherungsjahr zusätzliche Kosten von 0,25 % erhoben werden, wie der entsprechende Auszug aus den Bedingungen zeigt.

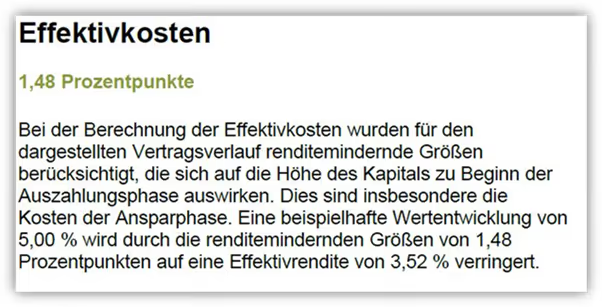

3.4 Effektivkosten Canada Life GENERATION basic plus

Die Effektivkosten sollen Verbraucher dazu befähigen, unterschiedliche Versicherungsangebote miteinander zu vergleichen und abzuwägen, welcher Anbieter kostenseitig teurer oder preiswerter ist.

Dass das in der Praxis in vielen Fällen nicht zuverlässig funktioniert, haben wir bereits im Artikel „Effektivkosten Rürup-Rente“ beschrieben. Schauen wir uns nun die Effektivkosten der Canada Life GENERATION basic plus an, die in unserem konkreten Kundenfall gelten.

Diese betragen laut Produktinformationsblatt 1,48 %.

3.5 Zwischenfazit Kosten

Im Ergebnis zeigt sich ein insgesamt hohes Kostenniveau, insbesondere in den ersten Versicherungsjahren.

Die Abschluss- und Vertriebskosten belasten die ersten 5 Jahre deutlich und sind teilweise höher als bei andern Bruttopolicen. Hinzu kommen hohe Verwaltungskosten auf die Beiträge in den ersten 10 Jahren sowie laufende Kosten auf das Fondsguthaben, die in ihrer Gesamtheit nicht immer leicht nachvollziehbar sind. Auch das Treuebonusmodell ist in der Systematik komplex und an Voraussetzungen geknüpft.

Bei Sonderzahlungen können die Kosten bei einer Aufschubzeit von mehr als 10 Jahren als relativ hoch eingeordnet werden, da nicht der volle Betrag investiert wird. Die Gamma-Kosten auf Sonderzahlungen sind hingegen moderat.

Gerade zu Beginn der Ansparzeit wird durch diese hohe Kostenbelastung weniger Kapital investiert. Und genau dieser Effekt wirkt langfristig, da fehlendes Anfangskapital später kaum noch aufgeholt werden kann.

4. Treuebonus bei der Canada Life GENERATION basic plus

Ein zentrales Element der Canada Life GENERATION basic plus ist das sogenannte Treuebonusmodell. Ziel dessen ist es, die anfängliche Kostenbelastung über die Laufzeit teilweise wieder auszugleichen. Vereinfacht gesagt erhält der Vertrag zusätzliche Fondsanteile gutgeschrieben, wenn er langfristig geführt wird.

Ab dem Ende des 1. Versicherungsjahres werden jedes Jahr 0,6 % zusätzliche Anteile auf das vorhandene Fondsvermögen gutgeschrieben. Maßgeblich ist dabei das jeweils aktuelle Vertragsguthaben. Liegt dieses beispielsweise bei 100.000 €, werden 600 € als zusätzliche Fondsanteile zugeteilt. Dieser Effekt wirkt über die gesamte Aufschubzeit.

Zusätzlich gibt es in den letzten Jahren vor dem geplanten Rentenbeginn weitere Bonuszuteilungen. Deren Höhe hängt von der vereinbarten Aufschubzeit ab. In unserem Praxisfall mit 24 Jahren Aufschubzeit liegt der gesamte zusätzliche Rententreuebonus bei 12 %, verteilt auf die letzten 4 Jahre vor Rentenbeginn.

Wichtig ist jedoch, dass dieser Bonus nur bei durchgehend vertragskonformer Führung gewährt wird.

Bei Beitragsfreistellung, Reduktion oder vorgezogenem Rentenbeginn entfällt der Treuebonus.

Das Treuebonusmodell wirkt auf den ersten Blick attraktiv, da es die hohen Anfangskosten rechnerisch relativiert. Gleichzeitig ist es komplex aufgebaut und stark laufzeitabhängig. Für eine realistische Bewertung sollte es daher immer im Gesamtkontext aus Abschlusskosten, laufenden Kosten und Rentenfaktor betrachtet werden.

5. Rentenfaktor – wie viel Rente bekommst du später wirklich

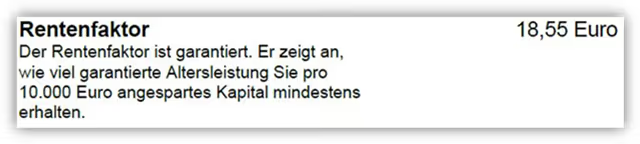

Die Kosten während der Ansparphase sind wichtig, entscheidend ist jedoch, wie viel später tatsächlich jeden Monat an Rente ausgezahlt wird. An dieser Stelle spielt der Rentenfaktor eine zentrale Rolle.

Der Rentenfaktor ist die Kennzahl, mit der dein angespartes Vermögen in eine lebenslange monatliche Rente umgerechnet wird. Dabei wird dein Vertragsguthaben zum Rentenbeginn durch 10.000 geteilt und anschließend mit dem garantierten Rentenfaktor multipliziert. Das Ergebnis zeigt dir, wie hoch deine lebenslange Monatsrente ausfällt.

In unserem Fall beträgt der garantierte Rentenfaktor 18,55 € je 10.000 € Vertragsguthaben.

Die Berechnung lautet: (Vertragsguthaben zum Rentenbeginn / 10.000) * 18,55 € = lebenslange potenzielle monatliche Rente.

Um das Vertragsguthaben zum Rentenbeginn zu ermitteln, greifen viele auf die Werte im Versicherungsangebot zurück und übernehmen diese Zahl. Davon raten wir grundsätzlich ab. Die dort ausgewiesenen Hochrechnungen enthalten Annahmen und Spielräume auf Seiten des Versicherers, die das Ergebnis verzerren können.

Wir arbeiten stattdessen mit einer finanzmathematischen Analyse. Dabei werden die exakten Kosten des jeweiligen Tarifs detailliert hinterlegt und mit einer realistischen Wertentwicklung der gewählten ETFs hochgerechnet. In unserem Beispiel haben wir mit 6 % pro Jahr kalkuliert.

Erst durch eine solche saubere Berechnung wird es aus unserer Sicht möglich, verschiedene Versicherer und deren Leistungen objektiv miteinander zu vergleichen. Schauen wir uns nun das Vertragsguthaben aus unserer finanzmathematischen Analyse an und setzen dieses konkret in die Berechnung der monatlichen Rente ein.

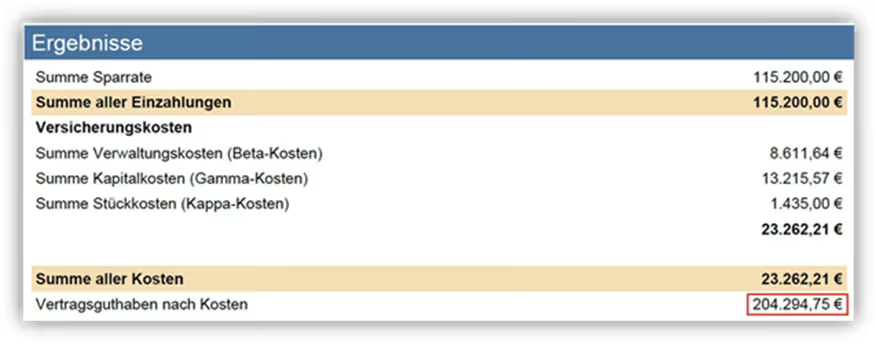

Wichtig ist an dieser Stelle: In unserer Berechnung haben wir ausschließlich mit den 400 € monatlichem Beitrag über die kommenden 24 Jahre kalkuliert. Geplante Sonderzahlungen, die der Kunde zwar in Aussicht gestellt hat, aber noch nicht konkret festgelegt sind, haben wir in diesem Szenario bewusst nicht berücksichtigt.

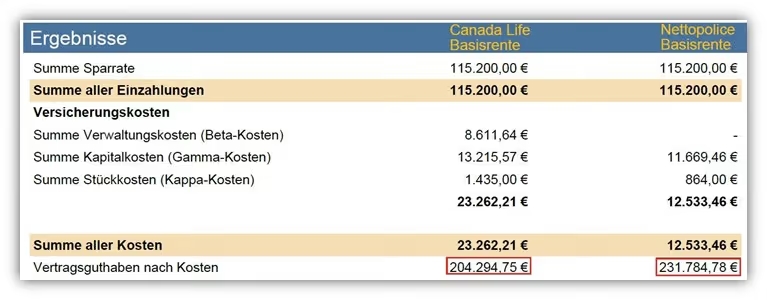

Das Vertragsguthaben zum Rentenbeginn entnehmen wir unserer finanzmathematischen Analyse. Dieses liegt bei 204.294,75 €.

Nun wenden wir die oben dargestellte Formel an:

(204.294,75 € / 10.000) * 18,55 € = monatliche potenzielle Bruttorente von 378,96 €.

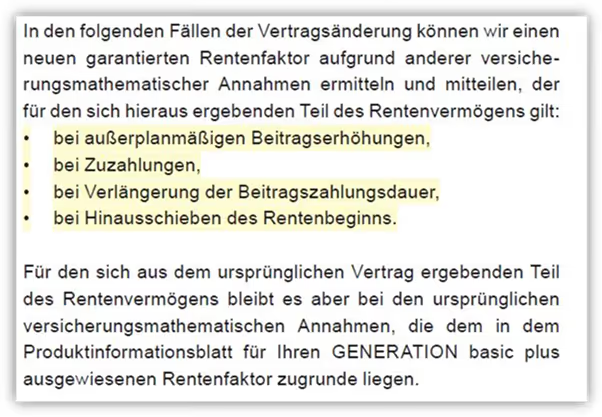

Wichtiger Hinweis bei Sonderzahlungen und Beitragserhöhungen

Ein weiterer wichtiger Punkt betrifft den garantierten Rentenfaktor bei späteren Beitragserhöhungen oder Sonderzahlungen. Viele Menschen planen, ihre monatlichen Beiträge im Laufe der Jahre zu erhöhen oder zusätzliche Einzahlungen zu leisten. In diesen Fällen stellt sich die Frage, welcher Rentenfaktor für diese zusätzlichen Beiträge gilt.

Leider gibt die Canada Life keine Garantie darauf, dass für spätere Erhöhungen oder Zuzahlungen der ursprünglich bei Vertragsabschluss festgelegte Rentenfaktor weiterhin Anwendung findet.

Für diese zusätzlichen Beiträge kann ein dann gültiger, möglicherweise niedrigerer, aber auch höherer Rentenfaktor Anwendung finden.

Das führt dazu, dass eine gewisse Planungsunsicherheit besteht. Diese muss jedoch nicht zwangsläufig negativ ausgelegt werden, sollte aber in der langfristigen Ruhestandsplanung berücksichtigt werden.

Solltest du Interesse an einer honorarbasierten Beratung haben und von einer Nettopolice im Bereich der Basisrente profitieren wollen, so melde dich gerne über unser Kontaktformular bei uns und vereinbare ein kostenfreies Kennenlerngespräch.

6. Gegenüberstellung Canada Life und Honorartarif

Das Hauptanliegen unseres Kunden war es, eine für ihn wirtschaftlich optimale Basisrente zu identifizieren. Im Mittelpunkt stand daher ein transparenter Vergleich zwischen dem Angebot der Canada Life und einer Rürup-Rente in Form einer Nettopolice.

Ziel war es nicht, einzelne Produktmerkmale isoliert zu betrachten, sondern beide Varianten unter identischen Annahmen finanzmathematisch gegenüberzustellen. Im Folgenden haben wir die bereits im vorherigen Kapitel angewandte finanzmathematische Analyse um einen entsprechenden Nettotarif erweitert.

Schauen wir uns die Zahlen unseres Praxisfalls einmal konkret an.

Potenzielles Vertragsguthaben zum 63. Lebensjahr:

Canada Life Basisrente: 204.294,75 €

Nettopolice Basisrente: 231.784,78 €

Bereits hier zeigt sich ein deutlicher Unterschied im Endkapital. Nun wenden wir den jeweiligen Rentenfaktor an.

Rentenfaktor Canada Life: 18,55 €

Rentenfaktor Nettopolice: 26,08 €

Die Berechnung der monatlichen Bruttorente erfolgt wie folgt:

Canada Life: (204.294,75 € / 10.000) * 18,55 € = 378,97 € potenzielle monatliche Bruttorente

Nettopolice :(231.784,78 € / 10.000) × 26,08 € = 604,90 € potenzielle monatliche Bruttorente

Der Unterschied beträgt somit 225,93 € pro Monat zugunsten der Nettopolice. Das entspricht einer rund 59,6 % höheren monatlichen Rente.

Hinweis zur Einordnung der Berechnung

Die dargestellte finanzmathematische Analyse ist bewusst leicht verkürzt dargestellt. Wir haben versucht, das Bonussystem der Canada Life so präzise wie möglich zu berücksichtigen. Dennoch lässt sich ein derart komplexer Mechanismus rechnerisch nie zu 100 % exakt abbilden, da verschiedene Parameter voneinander abhängen und sich im Zeitverlauf verändern können.

Fairerweise müssen wir zudem erwähnen, dass wir in dieser Gegenüberstellung kein Beratungshonorar für die Nettopolice einkalkuliert haben. Für einen vollständig präzisen Vergleich müsste dieses selbstverständlich berücksichtigt werden.

Unabhängig davon zeigt die Analyse jedoch sehr deutlich, in welcher Größenordnung sich Unterschiede bei Kostenstruktur und Rentenfaktor langfristig auswirken können.

7. Fondsauswahl bei Canada Life

Hatte die Canada Life vor einigen Jahren noch ausschließlich aktiv gemanagte Fonds im Angebot, vielfach aus dem eigenen Haus und damit häufig mit einer vergleichsweise hohen laufenden Kostenbelastung, hat sich das Bild in den letzten Jahren spürbar verändert.

Insgesamt stehen inzwischen 55 unterschiedliche Fonds und ETFs zur Auswahl. Betrachtet man jedoch gezielt die beliebten ETFs und Indexfonds, fällt die Auswahl weiterhin eher überschaubar aus.

Die bekannten iShares Produkte sind vertreten. Auch eine klassische Kombination aus MSCI World, MSCI Europa und MSCI Emerging Markets ist problemlos möglich. Die laufenden Kosten bewegen sich dabei im üblichen Rahmen, wie man es von ETFs kennt.

Was jedoch etwas fehlt, sind kostengünstige ETFs auf Small Caps und Mid Caps sowie eine breitere Auswahl weiterer ETF-Anbieter, die teilweise noch geringere Kostenquoten aufweisen. Vanguard Produkte wie etwa ein Vanguard All Country sind beispielsweise nicht enthalten.

In Summe bleibt die ETF-Auswahl im Vergleich zum Gesamtmarkt eher begrenzt, auch wenn sie sich im Vergleich zu früher deutlich verbessert hat. Im Folgenden Stellen wir dir die Fondsliste zur Verfügung.

Fondsliste Canada Life GENERATION basic plus

8. Flexibilität während der Ansparphase

Der Basisrente wird häufig nachgesagt, sie sei unflexibel. Das angesparte Kapital kann weder in der Ansparphase noch später als Einmalbetrag ausgezahlt werden. Auch die Vererbbarkeit ist nur eingeschränkt möglich.

Dennoch bietet der Vertrag innerhalb seines gesetzlichen Rahmens gewisse Gestaltungsmöglichkeiten. Welche Flexibilitäten sich konkret ergeben, zeigen wir im Folgenden.

8.1 Mindest- und Höchstbesparung

Bei laufenden Beiträgen gelten folgende Eckdaten:

- Mindestbeitrag monatlich 50 €

- Beitragszahlungsdauer mindestens 5 Jahre

- Planmäßige Beitragserhöhungen zwischen 1 % und 10 % pro Jahr sind möglich

Wie bei jeder Basisrente ist die steuerliche Fördergrenze zu beachten. Für 2026 liegt der Höchstbetrag bei 30.826 € pro Person, bei Zusammenveranlagung entsprechend doppelt.

8.2 Beitragsreduzierung und Beitragsfreistellung

Die Beitragshöhe kann grundsätzlich angepasst werden. Eine Reduzierung ist möglich, ebenso eine vollständige Beitragsfreistellung.

Wichtig: Beitragsfreistellungen wirken sich oftmals ungünstig aus, da das Kostenmodell und der Treuebonus auf langfristige, kontinuierliche Besparung ausgelegt sind. In vielen Fällen kann es sinnvoller sein, den Beitrag auf den Mindestbeitrag zu reduzieren, anstatt den Vertrag komplett stillzulegen.

8.3 Zuzahlungen

Die Mindestzuzahlung ist in Höhe von 250 € festgelegt. Allerdings greifen bei Zuzahlungen eigene Zuteilungssätze. Je nach verbleibender Aufschubzeit werden nicht 100 % der Einzahlung investiert. Bei längerer Restlaufzeit fällt der rechnerische Kostenanteil höher aus. Zusätzlich können ab dem zweiten Versicherungsjahr weitere Kostenbestandteile anfallen.

Gerade bei regelmäßigen hohen Sonderzahlungen sollte dieser Punkt in der Planung berücksichtigt werden.

8.4 Fondswechsel und Kapitalanlage

Die Canada Life bietet eine Auswahl von 55 Fonds/ETFs

- Bis zu 20 Fondswechsel pro Jahr sind kostenfrei möglich

- Maximal 40 Fonds gleichzeitig wählbar

- Mindestanteil je Fonds 1 %

Alternativ kann das Automatische Portfolio Management gewählt werden. Dabei übernimmt Canada Life die Steuerung der Kapitalanlage anhand eines Lebenszyklusmodells. Mit zunehmender Nähe zum Rentenbeginn wird schrittweise defensiver investiert.

8.5 Automatisches Ablaufmanagement

Zusätzlich kann bei Antragstellung ein automatisches Ablaufmanagement vereinbart werden. Erreicht das Anteilguthaben einen definierten Schwellenwert, erfolgt eine automatische Umschichtung in ein dynamisches Portfolio.

8.6 Flexibler Rentenbeginn

Der Rentenbeginn ist nicht starr:

- Frühestens ab dem vollendeten 62. Lebensjahr

- Spätestens regulär mit 80 Jahren

- Einmalige Verschiebung bis 85 möglich

Ein vorgezogener Rentenbeginn kann jedoch Auswirkungen auf Treueboni und Rentenhöhe haben.

9. Unternehmensbewertung und Finanzstärke von Canada Life

Wenn du über Jahrzehnte hinweg in eine Basisrente investierst, sollte der Anbieter nicht nur mit einem attraktiven Tarif überzeugen, sondern auch finanziell solide aufgestellt sein.

Bedenke: Eine Basisrente mit Anspar- und Rentenphase kann eine Gesamtlaufzeit von über 50 oder 60 Jahren haben. Die Frage, ob der Versicherer auch in Zukunft seinen Verpflichtungen nachkommen kann, ist daher alles andere als nebensächlich.

9.1 Solvenzquote

Ein zentraler Indikator für die finanzielle Stabilität ist die Solvenzquote. Diese gibt an, wie gut ein Versicherer selbst größere Belastungen abfedern kann. Bei der Canada Life Deutschland liegt diese Quote bei 180 % und damit deutlich über dem aufsichtsrechtlichen Mindestwert von 100 %. Dieser Wert ist als solide, jedoch nicht als außergewöhnlich hoch einzuordnen. Er signalisiert eine stabile Kapitalbasis, bewegt sich jedoch nicht im absoluten Spitzenbereich des deutschen Lebensversicherungsmarktes.

9.2 Überschussbeteiligung und Nettoverzinsung

Bei einer fondsgebundenen Basisrente wie der Canada Life GENERATION basic plus gibt es keine klassische Überschussbeteiligung in der Rentenphase. Die Rentenhöhe ergibt sich aus dem vorhandenen Vertragsguthaben und dem zum Rentenbeginn gültigen Rentenfaktor. Je nach gewählter Rentenart kann es zu unterschiedlichen Ausprägungen kommen, eine klassische Überschussdeklaration wie bei klassischen Policen ist jedoch nicht vorgesehen. Dies liegt daran, dass es sich bei der Canada Life nicht um einen Deutschen Versicherer handelt. Nach unserem Kenntnisstand sind es vor allem deutsche und österreichische Versicherer, die bei Basisrenten in der Rentenphase noch eine klassische Überschussbeteiligung vorsehen.

9.3 Unternehmensform und Struktur

Canada Life tritt in Deutschland als Canada Life Assurance Europe plc auf. Es handelt sich um eine Aktiengesellschaft im Rechtsformat Public limited company mit Sitz in Dublin in Irland und einer Niederlassung in Köln.

Die Gesellschaft ist Tochter der kanadischen The Canada Life Assurance Company und gehört zum internationalen Finanzkonzern Great West Lifeco Inc. Damit ist sie Teil einer global tätigen Versicherungsgruppe mit internationaler Struktur.

9.4 Absicherung bei Anbieterinsolvenz

Ein wichtiger Punkt, der häufig übersehen wird, betrifft die Absicherung im Fall einer Anbieterinsolvenz. Canada Life gehört keiner deutschen Einrichtung zur Sicherung der Ansprüche von Versicherten wie etwa Protektor an. Eine Mitgliedschaft ist derzeit weder vorgesehen noch verpflichtend.

Das bedeutet, dass im Insolvenzfall kein Anschluss an einen deutschen Sicherungsfonds besteht. Die Gesellschaft unterliegt jedoch der europäischen Versicherungsaufsicht nach Solvency II sowie der Aufsicht in Deutschland über die Niederlassung.

Zusammengefasst lässt sich sagen, dass die Canada Life Deutschland finanziell stabil und solvent aufgestellt ist. Die Solvenzquote liegt über dem Mindestniveau, bewegt sich im Marktvergleich jedoch nicht im obersten Bereich. Die Struktur als internationale Aktiengesellschaft sowie das fehlende Sicherungsfondsmodell sind Aspekte, die im Rahmen einer Gesamtbetrachtung mit berücksichtigt werden sollten.

10. Stärken und Schwächen der Basisrente der Canada Life

Nach der detaillierten Analyse des Tarifs lassen sich die wesentlichen Stärken und Schwächen klar strukturieren und einordnen.

Stärken

- Treuebonusmodell mit laufender Zusatzgutschrift von 0,6 % pro Jahr auf das jeweilige Fondsguthaben. Dadurch wird die laufende Kostenbelastung reduziert, sofern der Vertrag langfristig stabil geführt wird.

- Treuebonus zum Ende der Laufzeit. Wer den Vertrag planmäßig bis zum Rentenbeginn führt, kann von einer merklichen Erhöhung des aufgebauten Kapitals, vor allem in den letzten Jahren, profitieren.

Schwächen

- Komplexe und hohe Kostenstruktur mit mehreren Ebenen aus Abschlusskosten, Verwaltungskosten, Gamma-Kosten und Bonusmechanik, die für Laien nur schwer vollständig nachvollziehbar ist. Zudem besteht die Möglichkeit einer Kostenerhörung der Verwaltungskosten.

- Garantierter Rentenfaktor im Marktvergleich eher niedrig, wodurch aus dem aufgebauten Kapital eine vergleichsweise geringe monatliche Rente entsteht.

- Keine Garantie, dass bei späteren Sonderzahlungen oder Beitragserhöhungen derselbe Rentenfaktor gilt. Dadurch entsteht eine gewisse Planungsunsicherheit.

- Zuteilungssätze bei Sonderzahlungen führen teilweise zu hohen Kostenbelastungen für Sonderzahlungen.

- Bei Beitragsfreistellung, Reduzierung oder vorgezogenem Rentenbeginn entfällt der Treuebonus, was die Flexibilität deutlich einschränkt.

- Keine klassische Überschussbeteiligung in der Rentenphase.

- Noch unbekannte Kostenbelastung in der Rentenphase.

- Kein Anschluss an den deutschen Sicherungsfonds Protektor.

11. Was, wenn du bereits einen Vertrag bei der Canda Life hast?

Das Bonusmodell der Canada Life macht eine saubere finanzmathematische Analyse anspruchsvoll. Die Mechanik aus laufendem Treuebonus und zusätzlichem Treuebonus zum Ende der Laufzeit ist komplex und kaum realistisch abbildbar. Gerade deshalb fällt es schwer, pauschale Empfehlungen auszusprechen, wenn es um Beitragsfreistellungen, Reduzierungen oder strategische Anpassungen geht.

Denn jede Veränderung kann Auswirkungen auf den Bonusmechanismus haben. In vielen Fällen zeigt sich, dass genau dieser Mechanismus von einem großen Teil der Kunden als eher einschränkend wahrgenommen wird, da er faktisch langfristiges kontinuierlichen gleichbleibendes Besparen belohnt und damit die Flexibilität reduziert, die viele bei einer Basisrente eigentlich schätzen.

Gleichzeitig kommen viele unserer Kunden überhaupt erst durch unsere Blogartikel mit dem Thema Nettotarif in Kontakt. Besonders bei bestehenden Basisrenten stellt sich schnell die Frage, ob ein provisionsbelasteter Altvertrag in einen kosteneffizienteren Nettotarif umgewandelt werden kann.

Die ernüchternde Realität lautet leider nein.

Eine direkte Umwandlung vom Bruttopolicen Tarif in einen Nettotarif beim gleichen Versicherer ist nicht möglich. Auch eine Übertragung des bereits angesparten Kapitals in einen neuen Vertrag scheitert in der Regel an den gesetzlichen Rahmenbedingungen der Basisrente.

Trotzdem ist eine unabhängige Analyse häufig sinnvoll. Insbesondere dann, wenn

- der Vertrag noch keine 5 Jahre läuft und die Abschlusskosten noch nicht vollständig verdient sind

- die laufenden Kosten überdurchschnittlich hoch sind

- der garantierte Rentenfaktor im unteren Marktbereich liegt

- Beitragserhöhungen geplant sind, die erneut Kosten auslösen können

- künftig größere Sonderzahlungen vorgesehen sind

In diesen Fällen prüfen wir den bestehenden Vertrag detailliert hinsichtlich Kostenstruktur, Wertentwicklung und langfristiger Rentenwirkung. Auf dieser Grundlage bewerten wir gemeinsam, ob es wirtschaftlich sinnvoll sein kann, den Altvertrag beitragsfrei zu stellen und parallel mit einem kostenoptimierten Neuvertrag zu arbeiten.

Die Beratung erfolgt honorarbasiert, transparent und ohne Provisionsinteressen. Wenn du deine Altersvorsorge auf den Prüfstand stellen möchtest, melde dich gerne bei uns. Du erreichst uns unter info@gn-finanzpartner.de oder über unser Kontaktformular.

12. Fazit

Insgesamt ist der Tarif der Canada Life klar auf langfristige und konsequente Vertragsführung ausgelegt. Wer diese Disziplin mitbringt und den Vertrag planmäßig bis zum Rentenbeginn durchhält, kann vom Treuebonusmechanismus profitieren, insbesondere vom zusätzlichen Bonus in den letzten Jahren vor Rentenbeginn.

Gleichzeitig dürfen die strukturellen Schwächen nicht ausgeblendet werden.

Der garantierte Rentenfaktor bewegt sich im unteren Marktvergleich. Zudem gilt dieser Faktor nicht automatisch für spätere Sonderzahlungen oder Beitragserhöhungen. Für diese Beiträge kann ein dann gültiger Rentenfaktor zur Anwendung kommen. Das schafft zusätzliche Planungsunsicherheit, gerade für Personen, die flexibel bleiben oder ihre Einzahlungen im Zeitverlauf erhöhen möchten.

Hinzu kommt eine insgesamt hohe und komplexe Kostenstruktur, die insbesondere in den ersten Vertragsjahren stark ins Gewicht fällt und auch bei Sonderzahlungen relevante Abzüge vorsieht.

Im direkten Vergleich unseres Kundenfalls konnten wir aus wirtschaftlicher und transparenter Sicht keine überzeugenden Argumente erkennen, die für die Basisrente der Canada Life gegenüber kosteneffizienteren Nettopolicen sprechen.

Wenn du herausfinden möchtest, ob die Basisrente Canada Life für dich sinnvoll ist oder ob es Alternativen gibt, die besser zu deinem Bedarf passen, unterstützen wir dich gerne. Melde dich dafür gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch mit uns.

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)