Wenn du eine fondsgebundene Rentenversicherung (von uns auch ETF-Rentenversicherung genannt) abschließt, ist es wichtig zu verstehen, welche Bedeutung der Rentenfaktor hat und wie dieser berechnet wird. Der Rentenfaktor bestimmt die Höhe deiner späteren monatlichen Altersrente.

Eine besonders wichtige Rolle spielt der Rentenfaktor bei der Basisrente (auch Rürup-Rente genannt), da diese Form der Altersvorsorge ausschließlich eine lebenslange Rentenzahlung ermöglicht.

Einfach ausgedrückt: Je höher der Rentenfaktor, desto höher wird deine Rente ausfallen.

Es ist allerdings nicht ratsam, sich ausschließlich nach dem Rentenfaktor einer Versicherung zu richten und andere Faktoren unberücksichtigt zu lassen. In diesem Beitrag gehen wir darauf ein, welchen Einfluss der Rentenfaktor auf deine monatliche Rente hat, welche Unterschiede es bei den Rentenversicherungen gibt und worauf du in den Versicherungsbedingungen achten solltest, denn Rentenfaktor ist nicht gleich Rentenfaktor! Wir zeigen dir Beispiele aus unserer Beratungspraxis und geben dir dabei einen Einblick in unseren Beratungsalltag.

1. Was ist ein Rentenfaktor und wie wird er berechnet?

Der Rentenfaktor ist eine Art Umrechnungsschlüssel und ist unter anderem dafür verantwortlich, wie hoch deine monatliche Rente ausfällt. Der Rentenfaktor wird in den meisten Versicherungen als aktueller und garantierter Rentenfaktor deklariert. Die Unterschiede erläutern wir im weiteren Teil des Beitrags.

Im folgenden Beispiel haben wir eine Person von 33 Jahren gewählt, welche 200 € im Monat für die nächsten 34 Jahre in eine ETF-Rentenversicherung einzahlen möchte. Wenn wir von einer Wertentwicklung der ETFs in der Versicherung von 6 % pro Jahr ausgehen, dann würde sich zum Rentenbeginn ein Policenwert von 233.383,79 € ergeben.

Der garantierte Rentenfaktor liegt in unserem obigen Beispiel bei 25,92 € je 10.000 € Fondsguthaben (ETF-Guthaben). Um die monatliche Rente zu berechnen, wird die folgende Formel angewandt:

(Fondsguthaben / 10.000 €) * Rentenfaktor = monatliche Altersrente

Auf unser Beispiel übertragen:

(233.383,79 € / 10.000 €) * 25,92 € = 604,93 € monatliche Altersrente

In unserem Beispiel haben wir eine kostengünstige Nettopolice einer ETF-Rentenversicherung gewählt. Wie du erkennen kannst, wird die Höhe der Rente aus dem zu Beginn der Rentenzahlung vorhandenen Kapital und dem Rentenfaktor ermittelt. Daher sollte bei der Auswahl der passenden Versicherung darauf acht gegeben werden, dass der Rentenfaktor hoch ist und die Effektivkosten der Versicherung gering sind, damit eine möglichst hohe Wertentwicklung des Kapitals möglich ist.

2. Welche unterschiedlichen Rentenfaktoren gibt es?

2.1 Aktueller Rentenfaktor

Der aktuelle Rentenfaktor wird in den meisten Versicherungen neben dem garantierten Rentenfaktor genannt. Oftmals findet man diesen fett gedruckt, sodass man den Anschein erwecken könnte, dass dieser Wert eine gewisse Aussagekraft hat. Das ist jedoch nicht der Fall. Der aktuelle Rentenfaktor nutzt die bei Vertragsbeginn gültigen Rechnungsgrundlagen (Sterbetafel und Rechnungszins).

Dieser Wert kann sich im Laufe der Vertragslaufzeit jedoch ändern und unterliegt keinerlei Garantien. Erst zum Rentenbeginn wird der dann gültige Rentenfaktor ermittelt.

2.2 Garantierter Rentenfaktor

Der garantierte Rentenfaktor hat hingegen eine deutlich höhere Aussagekraft. Wie der Name schon vermuten lässt, werden dir als Verbraucher/-in gewisse Garantien in Aussicht gestellt. Der garantierte Rentenfaktor ist (teilweise deutlich) niedriger als der aktuelle Rentenfaktor.

Das hängt damit zusammen, dass die Versicherungen vom aktuellen Rentenfaktor einen gewissen „Sicherheitsabschlag“ einkalkulieren. Dieser Sicherheitsabschlag kann je nach Kalkulation der Versicherung unterschiedlich hoch sein. Die Gründe liegen darin, dass eine Versicherung vom garantierten Rentenfaktor nur in extremen Ausnahmesituationen abweichen kann und für mehrere Jahrzehnte diese Garantie gewährleisten muss.

2.3 „Hart“ garantierter Rentenfaktor

An dieser Stelle darf man sich durchaus die Frage stellen, warum es neben dem garantierten Rentenfaktor noch einen „hart“ garantierten Rentenfaktor gibt. Sollte das Wort „garantiert“ nicht unumstößlich sein? Nicht ganz, denn die Bezeichnung „hart“ garantierter Rentenfaktor hängt mit dem Umstand zusammen, dass die Versicherungen in Extremfällen von dem garantierten Rentenfaktor abweichen dürfen. Demnach ist der garantierte Rentenfaktor nicht so garantiert wie der Name suggeriert. Doch so einfach kann eine Versicherung nicht von ihren Garantien abrücken.

Sollte es zu gravierenden Veränderungen der ursprünglichen Annahmen der Versicherung bei Vertragsschluss kommt, dann kann die Versicherung sich auf den § 163 im Versicherungsvertragsgesetz (VVG) berufen. Dies ist eine Art Schutzmechanismus für die jeweilige Versicherung, welcher vom Gesetzgeber initiiert wurde.

Die Klausel des § 163 besagt, dass ein Versicherer die angewandten Rechnungsgrundlagen anpassen darf, wenn die dauernde Erfüllbarkeit der Versicherungsleistungen aufgrund sich verändernder Lebenserwartung oder Zinsniveaus nicht mehr gewährleistet ist.

Wichtig: Die Klausel muss nicht in den Vertragsbedingungen schriftlich vorzufinden sein, um zu greifen. Solange sie nicht explizit ausgeschlossen wird, findet sie dennoch Anwendung, da der § 163 VVG eine rechtliche Grundlage darstellt und den Versicherungsbedingungen sozusagen übergeordnet ist.

Ein „hart“ garantierter Rentenfaktor liegt vor, wenn die Rentenversicherung in Ihren Bedingungen explizit auf die Anwendung des § 163 des Versicherungsvertragsgesetzes verzichtet.

Die Alte Leipziger Versicherung hat als eine der wenigen Versicherungen einen solchen Verzicht in ihren Versicherungsbedingungen festgehalten.

Wenn du dich für die Rentenversicherung der Alten Leipziger interessierst, dann lies dir gerne unseren Testbericht der Nettopolice durch.

3. Muss ich auf die Treuhänderklausel achten?

Noch ein weiterer Begriff, auf welchen man im Wirrwarr der Thematik „Rentenfaktor“ achten muss. Oftmals liest man in Ratgebern oder in Internetforen, dass auf eine sogenannte Treuhänderklausel geachtet werden soll. Verträge mit solchen Klauseln sollte man meiden.

Solche Treuhänderklauseln finden sich oftmals in alten Versicherungsbedingungen und sind dort schriftlich festgehalten und somit Bestandteil des Vertrags. Bei Anwendung der Treuhänderklausel wird ein unabhängiger Treuhänder ernannt, um die Vermögenswerte der betroffenen Verträge treuhänderisch zu verwalten und im Interesse der Versicherungsnehmer zu schützen.

Ist in einem Vertrag eine sogenannte Treuhänderklausel hinterlegt, so kann die Versicherung beispielsweise bei einer länger anhaltenden Niedrigzinsphase den garantierten Rentenfaktor ändern. Dies muss ein Treuhänder als angemessen beurteilen.

Hinweis: Solche vertraglich festgelegten Treuhänderklauseln finden sich in aktuellen Rentenversicherungen kaum noch.

Die Treuhänderklausel ist nicht mit dem Verzicht des § 163 zu vergleichen, auch wenn bei der Anwendung des § 163 ebenfalls ein Treuhänder hinzugezogen wird. Die vertraglich festgelegte Treuhänderklausel kann auch greifen, wenn sich die Versicherung „verkalkuliert“ hat. Hierbei ist nicht zwingend erforderlich, dass eine dauernde Erfüllbarkeit der Versicherungsleistungen seitens der Versicherung nicht mehr gewährleistet werden kann.

4. Wovon hängt der garantierte Rentenfaktor ab?

Oftmals bekommen wir die Frage gestellt, was denn „ein guter Rentenfaktor“ sei. Diese Frage kann man nicht beantworten, denn der garantierte Rentenfaktor hängt von zahlreichen Faktoren ab. Dein Alter bei Abschluss der Versicherung ist ein wesentlicher Faktor, der über die Höhe deines garantierten Rentenfaktors entscheidet. Je jünger du bei Abschluss der Versicherung bist, desto tendenziell geringer ist der Rentenfaktor.

Aber auch die Laufzeit deines Vertrags bis zum Rentenbeginn, die angewandte Sterbetafel (Ermittlung der Sterbewahrscheinlichkeit) der Versicherung und der Rechnungszins sind Faktoren, die die Höhe des Rentenfaktors beeinflussen. Hat beispielsweise eine 45-jährige Person vor 5 Jahren eine Rentenversicherung abgeschlossen und lag zum damaligen Zeitpunkt der Rechnungszins noch höher als der aktuelle, so ergibt sich ein komplett anderer Rentenfaktor als für eine 30-jährige Person, die zu heutigen Bedingungen eine Rentenversicherung abschließt.

Da der garantierte Rentenfaktor vom aktuellen Rentenfaktor abweicht, ist es noch wichtig zu verstehen, wie der garantierte Rentenfaktor im Vergleich zum aktuellen Rentenfaktor ermittelt wird.

Versicherungen gehen bei der Ermittlung des garantierten Rentenfaktors unterschiedlich vor. Eine Möglichkeit besteht darin, einen pauschalen Sicherheitsabschlag vom aktuellen Rentenfaktor von z.B. 80 % zu vereinbaren. Eine weitere Möglichkeit besteht darin, mit einer geringeren Sterbewahrscheinlichkeit (z.B. 25%), als in der angenommenen Sterbetafel ausgewiesen wird, zu kalkulieren. Den folgenden Ausschnitt haben wir den Bedingungen der Continentale Rentenversicherung (Tarif Rente Invest RI) entnommen.

Auch die Kalkulation mit einem niedrigeren Rechnungszins (beispielsweise von 0 % statt aktuell 0,25 %), ist eine Möglichkeit, den garantierten Rentenfaktor zu ermitteln. Hier gibt es kein einheitliches Verfahren. Einen ausführlichen Bericht der ETF-Rentenversicherung der Continentale Versicherung findest du hier.

5. Besonderheiten beim Rentenfaktor

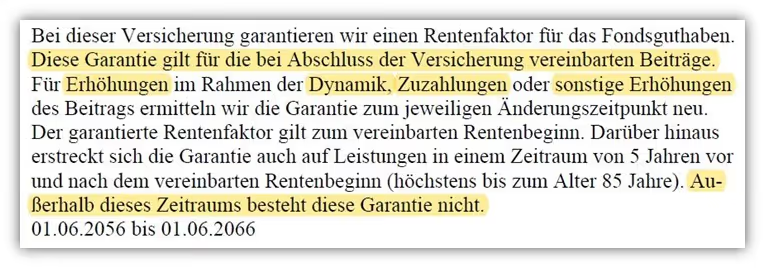

Beim Thema Rentenfaktor gibt es vereinzelt Ausnahmen, was die Gültigkeit bei Vertragsänderungen angeht. Wie im folgenden Ausschnitt der Bedingungen der Alten Leipziger zu erkennen ist, hat der Rentenfaktor „lediglich“ Gültigkeit für die bei Vertragsschluss vereinbarten Beiträge.

Zuzahlungen, Erhöhungen oder Dynamiken sind davon ausgeschlossen.

Wenn du beispielsweise heute eine Rentenversicherung mit einer Besparung von 200 € abschließen möchtest und diese in 3 oder 4 Jahren auf 300 € erhöhen möchtest, dann wird für den Teil der Erhöhung (100 € in diesem Fall) ein neuer Rentenfaktor bestimmt, welcher auf den dann gültigen Rechengrundlagen beruht. Das muss nicht zwingend ein Nachteil sein, schränkt aber eine gewisse „Planungssicherheit“ ein.

Manche Versicherer garantieren den Rentenfaktor auch nur zu dem exakt bestimmten Termin in deinem Versicherungsvertrag. Solltest du die Rente zu einem anderen Zeitpunkt erstmalig in Anspruch nehmen wollen (beispielsweise ein Jahr vorher), so kann der Versicherer in einem solchen Fall von einer Neukalkulation des Rentenfaktors Gebrauch machen.

Die Alte Leipziger löst dies, wie man aus dem obigen Abschnitt der Bedingung entnehmen kann, etwas eleganter. Hier würde sich die Leistung des garantierten Rentenfaktors auch 5 Jahre vor und nach dem vereinbarten Rentenbeginn nicht ändern.

Besonders für Personen, die über eine Nettopolice einer Basisrente (Rürup-Rente) im Laufe der Zeit Zuzahlungen tätigen wollen, ist dies ein sehr wichtiger Punkt. Wenn dich das Thema Basisrente interessiert, dann lies dir gerne unseren Beitrag eines Kundenbeispiels von uns durch. Dem Thema Sonderzahlungen bei Rürup-Rentenversicherungen haben wir sogar einen eigenen Artikel gewidmet. Besonders zum Jahresende erhalten wir in diesem Bereich viele Kundenanfragen. Es ist wichtig, dass du bei Sonderzahlungen genau auf die anfallenden Kosten und die Vertragsbedingungen achtest.

6. Wie wichtig ist die Betrachtung des Rentenfaktors?

Wenn du dir später eine lebenslange Rente auszahlen lassen möchtest, dann kann der Rentenfaktor ein wichtiger Punkt bei der Entscheidungsfindung der passenden ETF-Rentenversicherung sein. Selbst wenn die Kostenstruktur im Vertrag höher ist als bei vergleichbaren Angeboten, kann sich ein höherer garantierter Rentenfaktor für dich bezahlt machen.

Hierzu ein Beispiel: Wir haben mit einer Beispielperson gerechnet, die 150 € im Monat für die kommenden 37 Jahre in eine fondsgebundene Rentenversicherung ansparen möchte. Wir haben uns drei Anbietern ausgesucht und dabei jeweils eine kostengünstige Nettopolice kalkuliert. Die Anlageklasse ist in allen drei Fällen identisch (MSCI World ETF mit Effektivkosten von 0,20 % pro Jahr).

Im Folgenden die Auflistung der betrachteten Tarife und deren garantierter Rentenfaktoren in unserer Betrachtung:

- Erste Spalte: Münchener Verein PrivatInvest - Tarif 89S Netto – gar. Rentenfaktor: 22,08 €

- Zweite Spalte: Condor Congenial privat (Tarif C78 H) – gar. Rentenfaktor: 25,92 €

- Dritte Spalte: MyLife Fondsrente (Tarif FRNK) – gar. Rentenfaktor: 24,28 €

Aufgrund der geringen Kostenstruktur hat die Mylife Fondsrente die höchste Ablaufleistung (208.495,52 €). Gefolgt vom Münchener Verein (203.571,48 €). Schlusslicht in dieser Betrachtung ist die Condor Versicherung (203.286,46 €).

Schauen wir uns die monatliche Rentenzahlung unter Berücksichtigung der Formel des Rentenfaktors an. Um die monatliche Rente zu berechnen, wird die folgende Formel angewandt:

(Fondsguthaben / 10.000 €) * gar. Rentenfaktor = monatliche Altersrente

Kalkulation der Altersrente:

- Münchener Verein: (203.571,48 € / 10.000 €) * 22,08 € = 449,49 €

- Condor Versicherung: (203.286,46 € / 10.000 €) * 25,92 € = 526,92 €

- MyLife Fondsrente: (208.495,52 € / 10.000 €) * 24,28 € = 506,23 €

Trotz des geringsten Kapitals am Ende der Laufzeit stellt die Condor, basierend auf dem garantierten Rentenfaktor, die höchste Rentenzahlung in Aussicht. An diesem Beispiel wird deutlich, welchen Effekt ein hoher garantierter Rentenfaktor auf die spätere Rentenzahlung haben kann.

Hinweis: in diesem Beispiel haben wir ohne mögliche Überschüsse der Versicherung kalkuliert. In einem solchen Fall könnte sich die monatliche Rente dementsprechend noch erhöhen.

7. Sollte man den Fokus nur auf den Rentenfaktor richten?

Nein, der Rentenfaktor ist nur ein Kriterium bei der Auswahl der passenden Rentenversicherung. In unserem Beitrag „ETF-Rentenversicherung Test“ sind wir ausführlich auf die weiteren Parameter eingegangen, die bei deiner Entscheidungsfindung eine Rolle spielen sollten.

Warum die ausschließliche Betrachtung des Rentenfaktors nicht sinnvoll ist, das zeigen wir dir im folgenden Beispiel:

Die WWK Versicherung ist seit mehreren Jahren für ihren hohen garantierten Rentenfaktor bekannt. Leider bietet die WWK im Bereich der fondsgebundenen Rentenversicherungen keine Nettotarife an. Hier muss man als Verbraucher auf die sogenannten Bruttopolicen zurückgreifen. Diese haben eine deutlich höhere Kostenstruktur. Im folgenden Beispiel haben wir die gleichen Parameter wie im obigen Test angewandt, nur haben wir den Münchener Verein durch die Bruttopolice der WWK ersetzt. Diese hat den höchsten garantierten Rentenfaktor in unserem Test.

- Erste Spalte: WWK Premium Fondsrente 2.0 - gar. Rentenfaktor: 26,10 €

- Zweite Spalte: Condor Congenial privat (Tarif C78 H) – gar. Rentenfaktor: 25,92 €

- Dritte Spalte: My Life Fondsrente (Tarif FRNK) – gar. Rentenfaktor: 24,28 €

Schauen wir uns erneut die monatliche Rentenzahlung unter Berücksichtigung der Formel des Rentenfaktors an. Um die monatliche Rente zu berechnen, wird die folgende Formel angewandt:

(Fondsguthaben / 10.000 €) * Rentenfaktor = monatliche Altersrente

Kalkulation der Altersrente:

- WWK-Fondsrente 2.0: (167.588,21 € / 10.000 €) * 26,10 € = 437,40 €

- Condor Versicherung: (203.286,46 € / 10.000 €) * 25,92 € = 526,92 €

- MyLife Fondsrente: (208.495,52 € / 10.000 €) * 24,28 € = 506,23 €

Wie man an diesem Beispiel gut erkennen kann, solltest du deine Entscheidung nicht ausschließlich von einem hohen Rentenfaktor abhängig machen. Ist die Kostenstruktur der Versicherung hoch, so kann auch ein hoher Rentenfaktor seine Wirkung nicht entfalten.

Hinweis: In unserem Test haben wir mit einer Wertentwicklung des ETFs von 6 % kalkuliert.

8. Was sollte man bei einem schlechten Rentenfaktor unternehmen?

Oftmals erhalten wir Anfragen von Personen, bei denen bereits eine Rentenversicherung besteht. Teilweise sind die Kosten der Rentenversicherung recht hoch, da es sich in 99 % der Fälle nicht um eine Nettopolice handelt. Auch der garantierte Rentenfaktor ist in den meisten Fällen eher unterdurchschnittlich bzw. durch eine Treuhänderklausel nicht so garantiert wie man vermutet.

Wie du anhand unseres Beispiels erkennen kannst, spielen neben dem Rentenfaktor noch zahlreiche weitere Faktoren eine entscheidende Rolle bei der Bewertung einer guten Rentenversicherung.

Selbst wenn der Rentenfaktor deiner Versicherung gut ist, sollte immer ein Blick auf die Kostenstruktur geworfen werden. Hierzu ein Beispiel einer Interessentin, bei der wir ihre bestehende ETF-Rentenversicherung auf den Prüfstand stellen sollten.

Der garantierte Rentenfaktor war in diesem Beispiel recht gut. Es war allerdings eine Treuhänderklausel im Vertrag vorzufinden. Was zudem extrem ins Gewicht fiel, waren die jährlichen Effektivkosten des Vertrags. Diese betrugen 3,21 % pro Jahr. Wenn die ETFs in der Versicherung 6 % pro Jahr erwirtschaften würden, so würde lediglich eine Rendite von 2,79 % bei der Interessentin ankommen.

Hinweis: Vergleicht man dies mit einer kostengünstigen Nettopolice, welche in ihrem Beispiel 0,5 – 0,7 % Effektivkosten pro Jahr hätte, so würde sich in diesem Fall eine höhere Ablaufleistung von mehreren 10.000 € ergeben.

Nachdem wir mit der Interessentin die Kostenstruktur des bestehenden Vertrags durchgegangen sind und das bisher angesparte Guthaben im Vertrag betrachtet haben, schlich sich Ernüchterung ein. Wir sollten uns auf die Suche nach einer „besseren“ Alternative machen. Am Ende konnten wir der Interessentin eine Nettopolice einer ETF-Rentenversicherung präsentieren, welche erheblich geringere Effektivkosten aufwies und zudem einen höheren garantierten Rentenfaktor ohne Treuhänderklausel.

9. Wie kannst du am besten vorgehen?

Wenn du zufällig über diesen Blog-Beitrag gestoßen bist und das erste Mal von einer sogenannten Nettopolice gelesen hast, dann lies dir gerne unseren entsprechenden Beitrag dazu durch. Interessant könnte für dich auch der Beitrag „Test der ETF-Rentenversicherungen“ sein. Interessierst du dich für eine kostengünstige Rürup-Rentenversicherung mit einem hohen garantierten Rentenfaktor, bist du bei uns ebenfalls an der richtigen Adresse.

Hier gehen wir auf die wichtigsten Punkte bei der Entscheidungsfindung deiner perfekten ETF-Rentenversicherung ein. Wenn du bereits eine bestehende fondsgebundene Rentenversicherung hast und dir unsicher hinsichtlich des Rentenfaktors und der Effektivkosten bist, dann schreibe uns gerne eine Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

Wenn du noch keine Rentenversicherung besitzt und du dich für eine Nettopolice interessierst, dann kannst du von unserem kostenfreien Erstgespräch profitieren. Dabei stellen wir dir unsere Arbeitsweise vor und du kannst deine Ansprüche an deine Rentenversicherung äußern und uns deine Fragen stellen.

Kurzer Exkurs: Wir haben in unserem Artikel die ganze Zeit von der ETF-Rentenversicherung bzw. der fondsgebundenen Rentenversicherung gesprochen. Der Rentenfaktor spielt hier, je nach Präferenz unserer Leser/-innen, eine wichtige Rolle. Solltest du dich jedoch stattdessen für eine sogenannte Rürup-Rente als Altersvorsorge interessieren, ist das Thema Rentenfaktor für dich noch wesentlich wichtiger. Der Grund liegt darin, dass du dich im Rentenalter – anders als bei der privaten ETF-Rentenversicherung – für eine lebenslange monatliche Rentenauszahlung entscheiden MUSST. Daher solltest du neben den Kosten deinen Fokus auf den Rentenfaktor legen. Einen sehr leistungsstarken Tarif haben wir im Artikel "Die besten Rürup-Renten" vorgestellt.

Hier ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)