Immer wieder melden sich Eltern oder Großeltern bei uns, die neben ihrer eigenen Altersvorsorge auch für ihre Kinder oder Enkel etwas aufbauen möchten. Die Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, drehen sich dabei häufig um die KinderPolice der Allianz.

In vielen Fällen liegt bereits ein konkretes Angebot vor oder ein Vertrag wurde sogar schon unterschrieben. Nicht selten jedoch, ohne dass das Produkt oder die zugrunde liegende Kostenstruktur wirklich umfassend erklärt wurden.

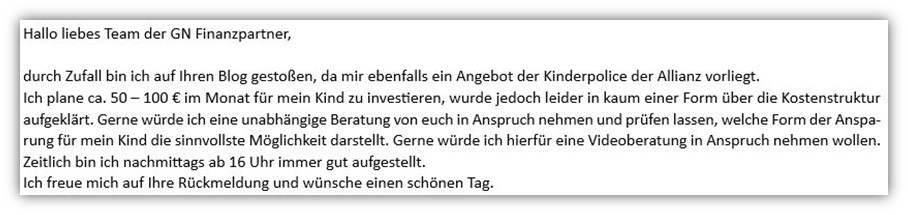

Das zeigen auch unsere Anfraegen, die uns deutschlandweit erreichen. Im Folgenden ein Beispiel einer Kundenanfrage:

Die Grundidee hinter einer KinderPolice klingt zunächst schlüssig. Früh anfangen, regelmäßig sparen und dem Kind später ein finanzielles Polster mitgeben. Doch sobald wir gemeinsam mit den Familien einen genaueren Blick auf die Verträge werfen, zeigt sich schnell, dass viele der versprochenen Vorteile einer nüchternen Prüfung nicht standhalten. Vor allem die tatsächlichen Kosten und die eingeschränkte Flexibilität sorgen oft für Überraschung.

Genau an diesem Punkt holen uns viele Ratsuchende ins Boot. Sie wünschen sich eine zweite, unabhängige Meinung und eine transparente Einschätzung. In diesem Artikel werfen wir deshalb einen detaillierten Blick auf die Allianz KinderPolice. Wir zeigen dir, wie das Produkt funktioniert, welche Varianten es gibt und welche Alternativen in Frage kommen können. So kannst du am Ende eine fundierte Entscheidung treffen, die wirklich zu dir und deinem Kind passt.

1. Was ist die Allianz KinderPolice überhaupt?

Um einen guten Einstieg in das dann noch etwas komplexe Thema der KinderPolice zu schaffen, wollen wir mit einem weitverbreiteten Mythos aufräumen. Immer wieder hören wir von Kunden, dass ihnen die Allianz KinderPolice als „moderner Sparplan“ oder sogar als „Ersatz fürs Sparbuch“ empfohlen wurde. Doch genau das ist sie nicht.

Die KinderPolice der Allianz ist eine Rentenversicherung. Sie wird oft auch als ETF-Rentenversicherung für Kinder bezeichnet, da bei einigen Produkten in ETFs investiert werden kann. Eltern oder Großeltern zahlen regelmäßig oder einmalig Geld in diesen Vertrag ein. Dieses wird bis zum Rentenbeginn des Kindes angespart und später entweder verrentet oder auf einmal ausgezahlt. Die Allianz spricht hier von langfristigem Vermögensaufbau mit flexibler Fondsanlage und lebenslanger Rente.

Was auf den ersten Blick wie ein attraktiver Sparplan mit zusätzlichen Vorteilen aussieht, entpuppt sich bei genauerem Hinsehen als Versicherungskonstrukt mit zahlreichen Regeln und Besonderheiten. Es gibt Garantieoptionen, eine umfangreiche Fondsauswahl, Zusatzbausteine wie eine Kinderpflegerente oder eine Absicherung der Beiträge bei Berufsunfähigkeit der Eltern. All das hat Einfluss darauf, wie viel vom eingezahlten Geld tatsächlich investiert wird und welcher Anteil der Absicherung dient.

Aus unseren Gesprächen mit Kunden wissen wir, dass besonders die vermeintliche Flexibilität der Police immer wieder betont wird.

Auf dem Papier klingt das nach viel Gestaltungsspielraum. In der Praxis zeigt sich jedoch schnell, dass viele dieser Optionen an Bedingungen geknüpft sind. Einige kosten Geld, andere schränken die Flexibilität langfristig ein oder wirken sich deutlich auf die Rendite aus. Wer sich für eine KinderPolice entscheidet, sollte diese Punkte kennen und verstehen, was wirklich hinter den Versprechen steckt.

2. Allianz KinderPolice – Tarifvarianten im Überblick

Die Allianz bietet mehrere Tarife im Bereich der KinderPolice an. Die Unterschiede liegen vor allem in der Anlageform, der Garantiestruktur und der Flexibilität. In unseren Gesprächen mit Eltern und Großeltern merken wir immer wieder, dass häufig unklar ist, was sich genau hinter den jeweiligen Tarifvarianten verbirgt. Deshalb haben wir in diesem Abschnitt einen kompakten Überblick der gängigen KinderPolicen der Allianz erstellt, damit du auf einen Blick verstehst, worauf es bei den einzelnen Tarifen wirklich ankommt.

2.1 Allianz KinderPolice InvestFlex

Die InvestFlex ist der modernste Tarif innerhalb der Allianz KinderPolice. Du kannst das Geld in Fonds oder ETFs anlegen und hast die Möglichkeit, die Auswahl jederzeit flexibel zu verändern. Zusätzlich lässt sich ein Garantieniveau zwischen 10 % und 90 % der Einzahlungen festlegen. Dadurch kannst du einen Teil des angesparten Kapitals absichern, während der übrige Teil chancenorientiert am Kapitalmarkt investiert wird.

Was zunächst nach einem sinnvollen Sicherheitsbaustein klingt, hat in der Praxis allerdings spürbare Konsequenzen. Je höher die gewählte Garantie, desto geringer ist der Anteil des Beitrags, der tatsächlich in die ETF-Anlage fließt. Dadurch sinkt langfristig das Renditepotenzial, du erkaufst dir Sicherheit durch eine Einschränkung der Ertragschancen.

Mit InvestFlex Green bietet die Allianz eine Variante an, die ausschließlich in nachhaltige Fonds und ETFs investiert. Dabei werden Umwelt- und Sozialstandards berücksichtigt, was für viele Eltern mit langfristigem Anlagehorizont interessant sein kann. Vom Konstrukt her ist InvestFlex Green identisch mit der klassischen InvestFlex KinderPolice. Lediglich die Fondsauswahl ist stärker auf Nachhaltigkeit ausgerichtet.

2.2 Allianz KinderPolice KomfortDynamik

Bei der KomfortDynamik übernimmt die Allianz die Steuerung des Anlagekonzepts für dich. Je nach Marktlage wird in Fonds mit unterschiedlichen Schwerpunkten investiert, darunter auch Aktienfonds oder ETFs mit erhöhtem Risiko. Gleichzeitig sorgt ein internes Sicherungsvermögen dafür, dass die Schwankungen abgefedert werden.

Ein besonderes Merkmal ist die sogenannte Ertragssicherung. Gewinne, die einmal erzielt wurden, werden festgeschrieben und können nicht mehr verloren gehen. Du musst dich also nicht selbst um Auswahl und Gewichtung kümmern, gibst im Gegenzug aber auch die Kontrolle über die Anlageentscheidungen vollständig ab.

2.3 Allianz KinderPolice IndexSelect

Der Tarif IndexSelect kombiniert ein gewisses Maß an Sicherheit mit der Chance auf Kapitalmarktbeteiligung. Du entscheidest jedes Jahr neu, ob dein Geld sicher verzinst im Allianz-Sicherungsvermögen liegt oder ob du an der Entwicklung großer Aktienindizes wie dem EuroStoxx 50 oder dem S&P 500 teilnimmst. Gewinne aus den Indizes werden am Jahresende gesichert, Verluste werden einfach auf null zurückgesetzt. Die Gewinne nimmst du jedoch nicht unbegrenzt mit. Bei IndexSelect profitierst du nur bis zu einer vorher festgelegten Renditegrenze. Erträge, die darüber hinausgehen, bleiben unberücksichtigt.

Gleichzeitig garantiert dir die Allianz, dass am Ende mindestens 90 Prozent deiner eingezahlten Beiträge zur Verfügung stehen. Die Tarife IndexSelect wurden in der Vergangenheit wegen der schwer nachvollziehbaren Anlagestrategie und der undurchsichtigen Kostenstruktur von Verbraucherschützern wiederholt kritisiert.

2.4 Allianz KinderPolice Perspektive

Mit dem Tarif Perspektive gehst du auf Nummer sicher. Dein Geld wird vollständig im Sicherungsvermögen der Allianz angelegt. Erwirtschaftete Erträge werden jährlich festgeschrieben und gehen nicht mehr verloren. Zum Rentenbeginn erhältst du ein garantiertes Kapital, das du schon bei Vertragsabschluss kennst.

Diese Lösung ist vor allem für Personen interessant, die großen Wert auf Stabilität legen. Die Renditechancen sind zwar begrenzt, dafür ist das Verlustrisiko nahezu ausgeschlossen. Aus unserer Sicht ist diese Form der Anlage aber nur in wenigen Fällen wirklich sinnvoll. Denn langfristig werden hier die Chancen des Kapitalmarkts gegen Sicherheit eingetauscht und genau das kostet auf Dauer oft mehr, als es nützt.

2.5 Was alle Tarife gemeinsam haben

Unabhängig davon, für welchen Tarif der Allianz KinderPolice du dich entscheidest, kannst du die Beiträge grundsätzlich flexibel gestalten. Möglich sind monatliche Zahlungen, eine einmalige Einzahlung oder auch zusätzliche Zuzahlungen im Verlauf der Jahre. Auch Beitragspausen oder eine spätere Anpassung des Rentenbeginns sind in vielen Fällen machbar.

Trotzdem lohnt es sich, genauer hinzusehen. Denn wie flexibel ein Tarif am Ende wirklich ist, hängt stark von den Vertragsbedingungen und der jeweiligen Kostenstruktur ab. Und genau hier unterscheiden sich die Tarife zum Teil erheblich.

Wichtig ist, dass du vor Abschluss weißt, worauf du dich einlässt. Viele Angebote klingen auf den ersten Blick attraktiv, entpuppen sich später aber als teuer oder unflexibel. Gerade bei einem langfristigen Vorsorgeprodukt wie der KinderPolice solltest du deshalb nicht auf Verkaufsversprechen vertrauen, sondern dir eine unabhängige Zweitmeinung einholen, gerne auch direkt über uns. Melde dich dafür einfach mit einer Nachricht über unser Kontaktformular.

Im nächsten Schritt schauen wir uns einen der zentralen Punkte an, der bei der Auswahl einer KinderPolice entscheidend ist.

3. Kosten der Allianz KinderPolice

In diesem Abschnitt schauen wir gemeinsam in die Vertragsbedingungen und die Kostenstruktur der Allianz KinderPolice. Viele gehen immer noch davon aus, dass Finanzberatung kostenlos sei oder dass die Versicherung deinen Berater oder deine Beraterin bezahlt. Grundsätzlich stimmt das auch, jedoch wissen die wenigsten, dass diese Kosten über dich finanziert werden.

Dazu ein kurzer Einschub: Die KinderPolice wird in der Regel als sogenannte Bruttopolice abgeschlossen. Das bedeutet, die Abschluss- und Vertriebskosten sind im Vertrag schon von Anfang an eingerechnet. Du zahlst sie also nicht direkt über eine Rechnung, sondern sie werden Monat für Monat automatisch aus deinem Beitrag entnommen. Das klingt erstmal praktisch, hat aber eine klare Folge. Ein spürbarer Teil deines Geldes fließt nicht in den Vermögensaufbau, sondern deckt die internen Provisionen und Kosten ab.

Wie stark sich das in der Praxis auswirkt, zeigen wir dir gleich anhand eines Beispiels.

Die Ausgangssituation orientiert sich an vielen echten Fällen aus unserer Beratung:

- Das Kind ist 1 Jahr alt

- Die Eltern planen eine monatliche Einzahlung von 100 €

- Gespart wird bis zum Rentenbeginn mit 67 Jahren

Mit diesen Eckdaten betrachten wir, wie sich die Kosten im Vertrag bemerkbar machen.

3.1 Allianz KinderPolice InvestFlex / InvestFlex Green

Da die Kostenstruktur bei InvestFlex und InvestFlex Green identisch ist, haben wir die Berechnung der Vertragskosten unter einer gemeinsamen Rubrik zusammengefasst. Da du einen oder mehrere ETFs frei wählen kannst, haben wir in unserem Beispiel mit einem breit gestreuten ETF gerechnet, der jährliche Fondskosten von etwa 0,20 % aufweist. Damit gehen wir von einer sehr schlanken Kostenstruktur auf ETF-Ebene aus.

Werfen wir jetzt einen Blick auf die tatsächliche Kostenaufstellung der Allianz KinderPolice InvestFlex.

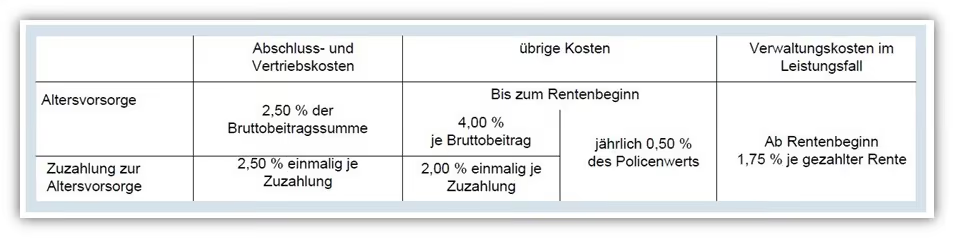

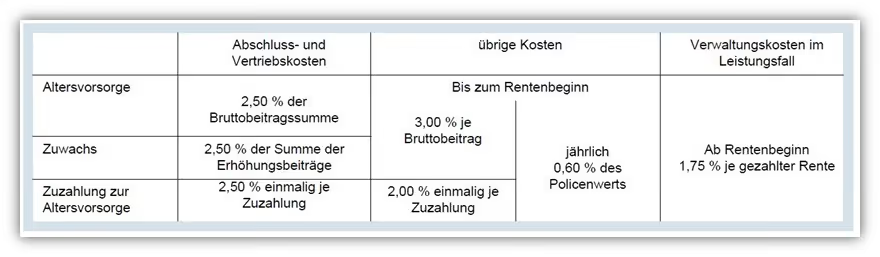

Die Abschlusskosten und Vertriebskosten liegen bei der Allianz bei 2,5 % der Beitragssumme. Hinzu kommen übrige Kosten, die sich aus sogenannten Betakosten auf die Beitragshöhe (4 % je Bruttobeitrag) und weiteren Kosten, den Gamma-Kosten (jährlich 0,50 % des Policenwerts) zusammensetzen.

Was auf den ersten Blick wie ein recht kompakter Kostenblock erscheint, weist die Allianz bei genauerem Hinsehen individuell auf dein Vorhaben zugeschnitten noch einmal im Detail aus.

In den ersten fünf Jahren fallen bei der Allianz KinderPolice InvestFlex rund 396 € an Abschluss- und Vertriebskosten an. Insgesamt ergeben sich 1.980 €, wenn man von einer monatlichen Einzahlung von 100 € ausgeht.

Die Rechnung dahinter sieht wie folgt aus: 100 € monatlicher Beitrag × 12 Monate × 66 Jahre ergeben eine Beitragssumme von 79.200 €. Davon werden 2,5 % als Abschluss- und Vertriebskosten einbehalten, was eine Summe von 1.980 € ergibt. Dieser Betrag wird auf die ersten fünf Versicherungsjahre verteilt, also 396 € pro Jahr.

Von den gezahlten 100 € pro Monat fließen damit in den ersten fünf Jahren etwa 33 € direkt in die Abschlusskosten.

Zusätzlich entstehen über die gesamte Vertragslaufzeit Verwaltungskosten. Diese liegen bei 4 % der Beitragssumme, also bei 4 € pro Monat. Auf ein Jahr gerechnet sind das 48 €.

Ein weiterer Kostenpunkt sind die sogenannten Verwaltungskosten auf den Vertragswert. Die Allianz berechnet hier 0,50 € je 100 € Vertragswert. Da sich dieser Wert durch die Entwicklung der Fondsanteile laufend verändert, lassen sich diese Kosten nicht pauschal angeben. Klar ist aber: Je höher dein Vertragsguthaben steigt, desto höher fallen diese Kosten absolut aus.

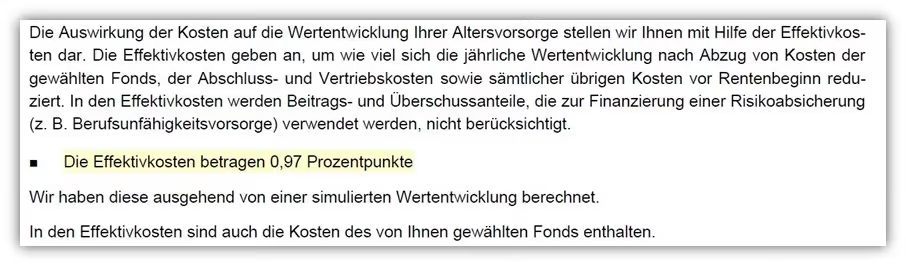

Um die Kosten verschiedener Anbieter vergleichbar zu machen, wurden die Effektivkosten eingeführt. Sie gelten als Orientierung, sollten aber nicht unreflektiert übernommen werden. Warum das so ist, beschreiben wir ausführlich im Artikel „Effektivkosten fondsgebundener Rentenversicherungen im Vergleich“.

In unserem Beispiel liegen die Effektivkosten bei 0,97 Prozentpunkten. In diesem Wert sind bereits die Kosten des gewählten ETF in Höhe von 0,20 % enthalten.

3.2 Allianz KinderPolice KomfortDynamik

Ähnlich verhalten sich die Abschlusskosten bei der Tarifvariante KomfortDynamik der Allianz KinderPolice. Auch hier werden 2,5 % der Bruttobeitragssumme als Abschlusskosten einbehalten. Zusätzlich fallen bis zum Rentenbeginn 3 % an laufenden Beitragskosten an. Hinzu kommen Verwaltungskosten in Höhe von 0,60 % des jeweiligen Policenwerts.

Auch hier rechnen wir wieder mit unserer Beispielperson. Die Allianz weist neben den prozentualen Werten auch die absoluten Kosten für unseren Musterfall aus.

In den ersten fünf Jahren werden 1.980 € an Abschlusskosten fällig, also wie bei InvestFlex rund 396 € pro Jahr. Zusätzlich entstehen jährlich 36 € an laufenden Beitragskosten. Darüber hinaus berechnet die Allianz 0,60 € je 100 € Policenwert. Diese letzte Zahl lässt sich nicht pauschal angeben, da sie abhängig von der Entwicklung des Vertragsguthabens ist.

Da bei KomfortDynamik das Kapital im Sicherungsvermögen der Allianz investiert wird, steigt der Vertragswert über die Jahre sowohl durch die regelmäßigen Beiträge als auch durch die laufende Verzinsung. Je mehr Kapital sich über die Jahre ansammelt, desto höher fallen diese 0,60 % ins Gewicht. Sie beeinflussen die Gesamtkosten also spürbar.

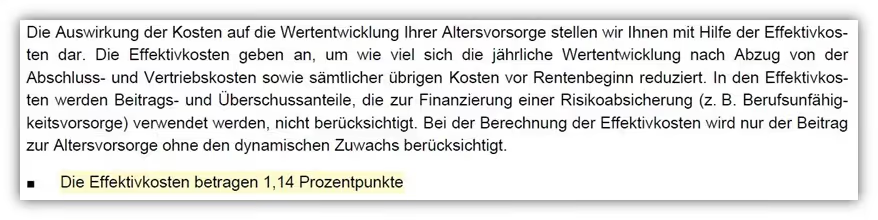

Die Effektivkosten liegen in unserem Beispiel bei 1,14 Prozentpunkten und damit etwas höher als bei der Variante InvestFlex.

3.3 Allianz KinderPolice IndexSelect

Bei der Allianz KinderPolice IndexSelect zeigt sich, wie stark sich die verschiedenen Kostenblöcke auf die Vertragsentwicklung auswirken können. Auch hier werden Abschlusskosten, laufende Verwaltungskosten sowie zusätzliche Kosten auf den Vertragswert erhoben.

Die Abschluss- und Vertriebskosten betragen wie bei den anderen Tarifen 2,5 % der Bruttobeitragssumme. In unserem Beispiel mit 100 € monatlicher Einzahlung ergeben sich daraus 1.980 € über die ersten fünf Jahre, also 396 € pro Jahr. Auch hier wieder die Rechnung:

100 € monatlicher Beitrag × 12 Monate × 66 Jahre ergeben eine Beitragssumme von 79.200 €. Davon werden 2,5 % als Abschluss- und Vertriebskosten einbehalten. Das sind 1.980 €. Dieser Betrag wird auf die ersten fünf Versicherungsjahre verteilt, also 396 € pro Jahr.

Von den gezahlten 100 € pro Monat fließen damit in den ersten fünf Jahren etwa 33 € direkt in die Abschlusskosten.

Hinzu kommen laufende Kosten von jährlich 3 % auf die Beiträge. Das entspricht bei 100 € Monatsbeitrag zusätzlichen 36 € pro Jahr. Außerdem berechnet die Allianz jährlich 0,70 € je 100 € Deckungskapital. Dieser Posten steigt mit wachsendem Vertragswert, lässt sich also nicht pauschal angeben, sondern wächst mit dem angesparten Vermögen.

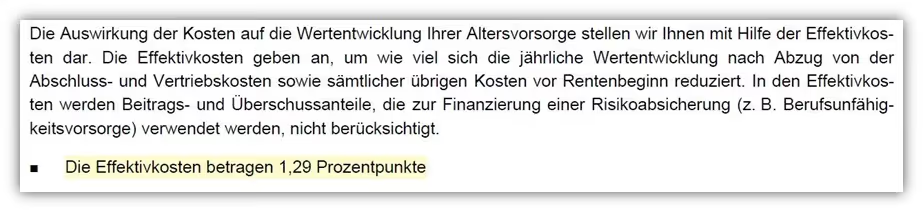

Laut Allianz liegt die Effektivkostenquote in unserem Beispiel bei 1,29 Prozentpunkten.

Aus unserer Sicht zeigt sich auch beim Tarif IndexSelect, dass die Kostenstruktur vergleichsweise hoch und wenig transparent ist. Besonders ins Gewicht fallen die Kosten auf das Deckungskapital in Höhe von 0,70 % pro Jahr. Hinzu kommen die Abschluss- und Vertriebskosten, die sich ebenfalls spürbar auf die Rendite auswirken.

Wer diesen Tarif abschließt, sollte sich darüber im Klaren sein, dass ein erheblicher Teil der Beiträge nicht in die Kapitalanlage fließt, sondern zur Deckung der Kosten verwendet wird. Gerade deshalb ist es sinnvoll, den Vertrag vor Abschluss genau zu prüfen und gegebenenfalls eine unabhängige Einschätzung einzuholen.

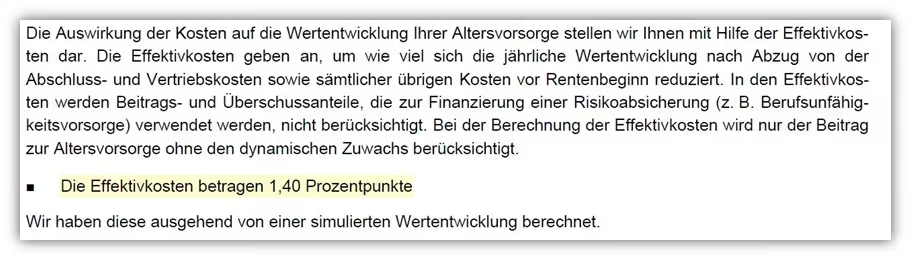

3.4 Allianz KinderPolice Perspektive

Auch bei der Tarifvariante Perspektive zeigt sich, dass Sicherheit ihren Preis hat. Die Abschluss- und Vertriebskosten betragen wie bei den anderen Tarifen 2,5 % der Bruttobeitragssumme.

Bei einer monatlichen Einzahlung von 100 € über 66 Jahre ergibt sich eine Beitragssumme von 79.200 €. Davon werden 1.980 € als Abschlusskosten einbehalten, verteilt auf die ersten fünf Jahre mit je 396 € jährlich.

Hinzu kommen laufende Kosten vor Rentenbeginn. Diese liegen bei 42 € pro Jahr, also etwas höher als bei InvestFlex oder KomfortDynamik. Zusätzlich erhebt die Allianz 0,80 € je 100 € Deckungskapital. Diese Kosten steigen mit dem angesparten Vermögen im Laufe der Zeit und lassen sich nicht pauschal beziffern.

Die Effektivkosten beziffert die Allianz in diesem Fall mit 1,40 Prozentpunkten.

Das ist der höchste Wert im Vergleich zu InvestFlex (0,97 %), KomfortDynamik (1,14 %) und IndexSelect (1,29 %).

3.5 Die versteckten Kosten der Allianz KinderPolice

Oft wird bei den KinderPolicen damit beworben, dass Zuzahlungen möglich sind, Beiträge erhöht werden können oder eine Dynamik im Vertrag enthalten ist, die als eine Art Inflationsausgleich betrachtet werden kann. Dynamik bedeutet in diesem Zusammenhang, dass sich dein monatlicher Sparbeitrag jedes Jahr automatisch um zum Beispiel 3 oder 5 Prozent erhöht.

Doch bei der konkreten Umsetzung sind diese Optionen häufig mit zusätzlichen Kosten verbunden, von denen viele nichts wissen.

Kosten bei Zuzahlungen:

Wer denkt, dass zusätzliche Einzahlungen eins zu eins in die KinderPolice fließen, wird oft enttäuscht. Auch bei Zuzahlungen fallen bei allen Tarifen Abschluss- und Verwaltungskosten an, was den Effekt deutlich schmälert. Werfen wir einen Blick auf die Kosten bei einer beispielhaften Zuzahlung von 3.000 € im Tarif InvestFlex. Hier werden 2,5 % Abschlusskosten und zusätzlich 2,0 % Verwaltungskosten fällig. In Summe sind das 135 €, die sofort einbehalten werden.

Gerade wenn häufiger Zuzahlungen geleistet werden, etwa bei Geburtstagen oder Geldgeschenken, summieren sich diese Kosten schnell. Was auf den ersten Blick wie eine einfache Aufstockung des Vertrags aussieht, kann am Ende deutlich weniger im Vertrag bewirken als erwartet.

Kosten bei Beitragserhöhungen

Die Flexibilität, mit der KinderPolicen oft beworben werden, hat ihren Preis. Das zeigt sich besonders bei Beitragserhöhungen. Planst du zum Beispiel, mit 100 € monatlich zu starten und erhöhst den Beitrag beispielsweise nach zwei Jahren auf 200 €, dann fallen auf den erhöhten Teil neue Abschlusskosten an.

Das bedeutet: Für die zusätzlichen 100 € monatlich werden erneut 2,5 % Abschlusskosten berechnet, genau wie beim ersten Vertragsabschluss. Wie hoch diese Kosten tatsächlich ausfallen, zeigt ein einfaches Rechenbeispiel:

Erhöhung um 100 € × 12 Monate × 64 verbleibende Jahre bis Rentenbeginn ergibt eine zusätzliche Beitragssumme von 76.800 €. Davon werden 2,5 % als Abschlusskosten einbehalten, was erneut 1.920 € ergeben.

Und genau hier liegt das Problem: Wer seinen Beitrag im Laufe der Jahre mehrfach erhöht, zahlt jedes Mal neue Abschlusskosten, auch wenn es sich nur um eine kleine Anpassung handelt. Was als flexible Lösung verkauft wird, kann langfristig hohe Zusatzkosten verursachen.

4. Welche Vorteile bietet die Allianz KinderPolice InvestFlex für dein Kind

Nach allem, was wir bisher besprochen haben, ist klar, dass die Kosten der Allianz KinderPolice InvestFlex nicht zu unterschätzen sind. Umso wichtiger ist es, auch die andere Seite zu betrachten. Welche Vorteile stehen diesen Kosten gegenüber und wie relevant sind sie wirklich? In diesem Abschnitt haben wir zentrale Punkte zusammengestellt, die zum einen allgemeiner Natur sind und zum anderen direkt auf das Produkt der Allianz und die Vorsorgeform ETF-Rentenversicherung eingehen. Es handelt sich also um eine Mischung aus produktspezifischen und grundsätzlichen Faktoren, die für deine Entscheidung eine wichtige Rolle spielen können.

1. Geplantes Investieren für das Kind

Ein Vorteil, der nicht nur für die Allianz KinderPolice, sondern für alle ETF-Rentenversicherungen gilt, ist der systematische Aufbau eines Kapitalstocks. Mit einem solchen Produkt hast du eine feste Struktur, in der das Geld investiert wird. Anders als bei einem Tagesgeldkonto, Sparbuch oder sogar einem ETF-Sparplan im Depot fällt es vielen leichter, das Kapital unangetastet zu lassen. Auch wenn das rational kaum ein Vorteil sein sollte, bekommen wir in unseren Gesprächen regelmäßig Rückmeldungen, dass gerade dieser psychologische Effekt eine wichtige Rolle spielt. Viele Eltern oder Großeltern empfinden es als sinnvoll, für das Kind einen eigenen, klar abgegrenzten Vorsorgevertrag zu haben.

2. Garantieniveaus und Versicherungsbausteine als Sicherheitsanker

Wer möchte, kann ein Garantieniveau festlegen. Zum Beispiel 80 % der eingezahlten Beiträge werden dann garantiert ausgezahlt. Das schafft Sicherheit, reduziert aber gleichzeitig den Anteil, der in ETFs investiert wird. Für sicherheitsorientierte Anleger kann das dennoch ein gutes Gefühl geben. Zusätzlich lassen sich Bausteine wie eine Kinderpflegerente oder eine Beitragsübernahme im Falle der Berufsunfähigkeit der Eltern ergänzen. Auch wenn diese Optionen in der Praxis nur selten genutzt werden, können sie im Einzelfall durchaus sinnvoll sein.

3. Steuerliche Vorteile bei der Auszahlung

Die steuerlichen Vorteile der KinderPolice kommen vor allem in der Auszahlungsphase zum Tragen. Wird das angesparte Kapital als monatliche Rente bezogen, gilt die Ertragsanteilsbesteuerung. Bei einer einmaligen Kapitalauszahlung kann das Halbeinkünfteverfahren greifen. Steuerlich kann die Police also durchaus interessant sein, allerdings nur dann, wenn der Vertrag lange genug läuft und das Geld wirklich erst im Rentenalter des Kindes ausgezahlt wird. Dafür braucht es eine konsequente und langfristige Planung.

4. Steuerfreie Umschichtungen und Rebalancing während der Laufzeit

Ein klarer Vorteil der ETF-Rentenversicherung ist die Möglichkeit, innerhalb des Vertrags die Fondsstruktur anzupassen, ohne dass dabei Steuern anfallen. Gerade bei sehr langen Laufzeiten ist es nahezu sicher, dass sich die Anlagestruktur im Laufe der Jahre ändern wird. Märkte entwickeln sich weiter, Lebensumstände verändern sich und auch persönliche Ziele werden angepasst. Wer dann größere Kursgewinne von mehreren zehntausend oder sogar hunderttausend Euro erzielt hat, profitiert enorm von der Möglichkeit, steuerfrei umzuschichten. Diese Option fehlt bei klassischen ETF-Depots und kann langfristig einen erheblichen Unterschied ausmachen.

5. Eltern behalten auch nach dem 18. Geburtstag die Kontrolle

Beim klassischen Kinderdepot erhält das Kind mit dem 18. Geburtstag automatisch die volle Verfügung über das Vermögen. Bei der ETF-Rentenversicherung ist das anders. Hier sind in der Regel die Eltern Versicherungsnehmer und das Kind ist nur versicherte Person. Ab dem 18. Lebensjahr können die Eltern entscheiden, ob das Kind den Vertrag übernehmen soll oder ob sie weiterhin die Verantwortung behalten. Diese Gestaltung schützt das Kapital davor, unbedacht ausgegeben zu werden. Besonders dann, wenn das Kind noch keine klare Vorstellung davon hat, wie es das Geld sinnvoll einsetzen möchte. Die Eltern behalten somit auch im Erwachsenenalter des Kindes die Entscheidungsgewalt.

5. Allianz KinderPolice InvestFlex – die Nachteile im Detail

Nachdem wir die möglichen Vorteile ausführlich beleuchtet haben, wollen wir nun auf die Nachteile eingehen. Dabei betrachten wir sowohl allgemeine Schwächen von Rentenversicherungen für Kinder als auch konkrete Kritikpunkte am Produkt Allianz KinderPolice InvestFlex.

1. Die laufenden Kosten sind höher als viele denken

Viele Eltern gehen davon aus, mit der KinderPolice InvestFlex in einen einfachen ETF-Sparplan zu investieren. Tatsächlich handelt es sich jedoch um eine Versicherungslösung mit mehreren Kostenebenen. Neben Abschlusskosten fallen auch laufende Verwaltungskosten an. Gerade in den ersten Vertragsjahren fließt ein spürbarer Anteil der Beiträge in diese Kostenstruktur. Auch wenn die ausgewiesenen Effektivkosten auf den ersten Blick unter einem Prozent liegen und deshalb oft als niedrig bewertet werden, sollte man die tatsächliche Wirkung nicht unterschätzen. Die laufenden Kosten fallen jedes Jahr an, unabhängig davon, wie sich das Vertragsguthaben entwickelt.

2. Zuzahlungen und Beitragserhöhungen lösen erneut Abschlusskosten aus

Häufig wird die KinderPolice als flexibel dargestellt. Eltern können Sonderzahlungen tätigen, Beiträge dynamisieren oder den Vertrag zum 18. Geburtstag auf das Kind übertragen. Was kaum jemand weiß: Jede Erhöhung, jede Sonderzahlung und jede dynamische Anpassung führt zu neuen Abschlusskosten. Diese Kosten sind in den Produktunterlagen oftmals nicht transparent ausgewiesen. Auch im Beratungsgespräch wird dieser Punkt selten klar angesprochen. So entsteht eine Kostenfalle, in die viele Eltern tappen, ohne es zu bemerken. Wer regelmäßig aufstockt, weil er dem Kind etwas Gutes tun will, zahlt unter Umständen über Jahre hinweg wiederholt Abschlusskosten. Genau diese Intransparenz ist für uns einer der zentralen Kritikpunkte.

3. Die wenigsten Verträge werden bis zur Rente des Kindes durchgehalten

In der Theorie ist die KinderPolice so konzipiert, dass sie bis zum Rentenbeginn des Kindes läuft. Die steuerlichen Vorteile entfalten sich allerdings nur, wenn diese lange Laufzeit auch eingehalten wird. In der Praxis sehen wir häufig etwas anderes. Viele Verträge werden vorzeitig beendet. In diesen Fällen sind die Abschlusskosten längst bezahlt, die steuerlichen Vorteile aber verfallen. Zwar ist eine Kapitalentnahme möglich, doch auch hier entstehen wieder Kosten. Die große Mehrheit der Verträge wird nicht bis zum Renteneintritt des Kindes geführt. Deshalb stellt sich ganz grundsätzlich die Frage, ob sich die hohen Abschluss- und Vertriebskosten überhaupt lohnen. Wer schon heute weiß, dass der Vertrag nicht jahrzehntelang bestehen bleibt, sollte sich dringend nach Alternativen umsehen.

4. Garantien senken die Renditechancen deutlich

Eltern haben die Möglichkeit, ein Garantieniveau von 80 oder 90 % der Beiträge zu wählen. Das klingt zunächst nach Sicherheit. Tatsächlich führt diese Garantie aber dazu, dass ein erheblicher Teil des Kapitals im sogenannten Sicherungsvermögen der Allianz liegt. Dort wird das Geld sehr konservativ angelegt und erwirtschaftet in der Regel deutlich geringere Erträge als ein ETF-Portfolio. Wer sich also auf Garantien verlässt, verzichtet auf einen Großteil der möglichen Rendite. Zudem erhöhen Garantien indirekt die laufenden Kosten, da die Allianz intern Kapital zurücklegen muss, um die Garantie überhaupt abbilden zu können. Wer langfristig investieren will, sollte sich gut überlegen, ob er auf eine Garantie setzt oder nicht doch lieber die Chancen des Kapitalmarkts nutzt.

5. Zusatzbausteine bringen selten echten Mehrwert

Zusätzliche Absicherungen wie die Kinderpflegerente, eine BU-Option oder die Beitragsfreistellung im Todesfall der Eltern klingen nach einem sinnvollen Schutz. In der Praxis werden diese Optionen jedoch kaum gewählt. Und wenn doch, dann entpuppen sie sich oft als teuer und unflexibel. Viele Risiken lassen sich günstiger und unabhängiger außerhalb der Police absichern. Eine Risikolebensversicherung für die Eltern ist in der Regel die bessere Lösung. Auch hier zeigt sich, dass viele Zusatzleistungen eher verkaufsfördernd wirken als wirklich sinnvoll sind.

6. Die Beratungsform führt selten zu einer objektiven Analyse

Fast alle Verträge, die wir im Rahmen unserer Beratung analysieren, wurden auf Provisionsbasis abgeschlossen. Das bedeutet, der Vermittler erhält eine Vergütung, die sich an der Höhe der Beiträge und der Laufzeit orientiert. Diese Provision wird über deine Beiträge finanziert. Ein Teil des Geldes fließt also nicht in das Vertragsguthaben, sondern direkt in die Vergütung der Vermittlung. Was uns in der Praxis immer wieder auffällt: Die Beratung ist selten neutral. Nachteile der Police werden kaum angesprochen. Alternativen wie eine Nettopolice, bei der keine Abschluss- und Vertriebskosten anfallen, werden fast nie erwähnt. Viele unserer Anfragenden haben vor dem Gespräch noch nie etwas von Honorartarifen gehört. Das ist kein Zufall, sondern liegt an der Struktur der Beratung.

6. Vergleich zu einer ETF-Rentenversicherung auf Basis einer Nettopolice

In diesem Abschnitt greifen wir ein Thema auf, das vielen bislang nicht bekannt ist. Gleichzeitig geben wir dir einen kurzen Einblick in unsere Arbeitsweise und die finanzmathematische Analyse, die wir im Rahmen unserer Beratung regelmäßig durchführen.

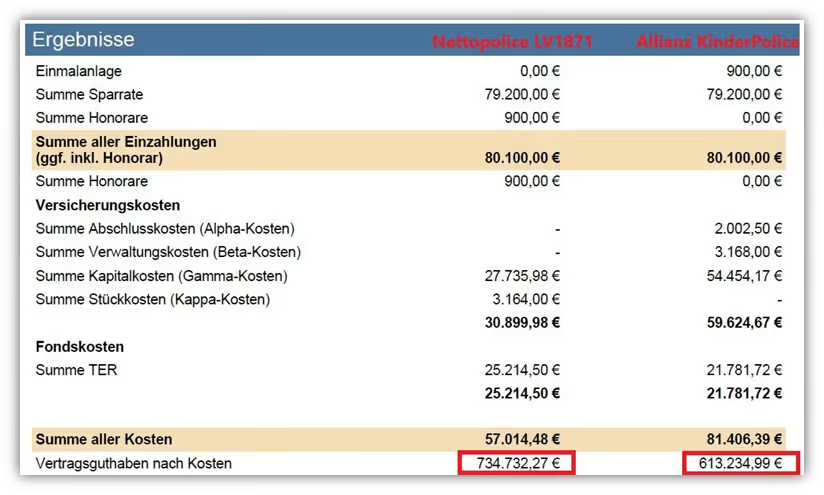

Zur Veranschaulichung haben wir ein konkretes Beispiel gewählt und die Allianz KinderPolice InvestFlex mit einer ETF-Rentenversicherung in Form einer Nettopolice verglichen. Die Nettopolice stammt in diesem Fall von der LV 1871 (Tarif MeinPlan), einem Anbieter, der im Bereich der honorarbasierten Altersvorsorge mit sehr schlanker Kostenstruktur überzeugt.

Damit der Vergleich möglichst fair und realistisch bleibt, haben wir folgende Eckdaten verwendet:

- Das Kind ist bei Vertragsbeginn 1 Jahr alt

- Besparung erfolgt über 66 Jahre hinweg, also bis zum 67. Lebensjahr

- Monatliche Sparrate beträgt 100 €

- Anlage erfolgt in einen ETF mit 0,20 % interner Kostenquote

- Wertentwicklung des ETFs vor Kosten liegt bei 6 % jährlich

- Bei der Nettopolice wurde ein einmaliges Beratungshonorar von 900 € einkalkuliert

Die Darstellung findest du in der rechten Hälfte des oben eingebundenen Schaubildes. Links steht die Nettopolice der LV 1871, rechts die Allianz KinderPolice InvestFlex.

Was sofort auffällt, ist der enorme Unterschied im Endkapital. Die Nettopolice erreicht zum Rentenbeginn des Kindes ein Vertragsguthaben von 734.732,27 €. Bei der Allianz KinderPolice InvestFlex verbleiben lediglich 613.234,99 €.

Der Unterschied beträgt rund 121.500 € bei identischer Sparleistung, gleicher Wertentwicklung und vergleichbarer steuerlicher Behandlung.

Auch die Flexibilität ist nahezu identisch. Beide Lösungen ermöglichen Umschichtungen innerhalb der Police, nutzen den Versicherungsmantel zur steuerlichen Optimierung und sichern bei Auszahlung den Zugriff auf die Vorteile wie Ertragsanteilsbesteuerung oder Halbeinkünfteverfahren.

Was die beiden Lösungen unterscheidet, ist einzig und allein die Kostenstruktur.

Während bei der Nettopolice keine Abschlusskosten und deutlich geringere laufende Kosten anfallen, belastet die InvestFlex über Jahrzehnte hinweg das Vertragsguthaben mit unnötig hohen Gebühren. Genau diese Mehrbelastung summiert sich über die Jahre zu einem gewaltigen Unterschied im Endergebnis.

Dieses Beispiel zeigt eindrucksvoll, wie wichtig eine unabhängige Beratung auf Honorarbasis sein kann. Es verdeutlicht auch, welchen langfristigen Mehrwert eine durchdacht gewählte Nettopolice im Vergleich zu einer klassischen provisionsbasierten Versicherungslösung leisten kann.

Wenn du wissen möchtest, wie sich dieser Unterschied auf deine eigene Situation auswirkt, kannst du gerne Kontakt zu uns aufnehmen.

7. So entscheiden sich die meisten Eltern und Großeltern

Viele der Familien, die zu uns aus ganz Deutschland kontaktieren, wünschen sich eine langfristige, transparente und kosteneffiziente Lösung. Kein Verkaufsdruck, sondern ein Plan, der wirklich zu ihrem Kind passt. In der Praxis kristallisieren sich dabei drei Bausteine heraus, für die sich unsere Kundinnen und Kunden regelmäßig entscheiden:

1. ETF-Rentenversicherung als Nettopolice

Für viele ist die ETF-Rentenversicherung auf Honorarbasis der wichtigste Baustein. Wir nutzen hier eine Nettopolice, also einen provisionsfreien Vertrag mit deutlich geringeren laufenden Kosten. Dadurch steigt die Wahrscheinlichkeit, dass am Ende mehr für das Kind herauskommt, wie auch unser obiges Beispiel eindrucksvoll bewiesen hat.

2. ETF-Sparplan als ergänzender Baustein

Neben der Rentenversicherung entscheiden sich viele Eltern zusätzlich für einen ETF-Sparplan. Dieser lässt sich jederzeit starten, flexibel anpassen und bietet eine gute Möglichkeit, weiteres Kapital aufzubauen. Im Rahmen unserer Beratung geben wir hier nicht nur Empfehlungen zu geeigneten Depots und ETFs, sondern auch das nötige Fachwissen weiter, damit du langfristig selbstständig Entscheidungen treffen kannst. Wer die Chancen und Risiken eines ETF-Investments kennt, kann bewusst und strukturiert vorsorgen.

3. Frühe Absicherung durch eine eigenständige BU-Versicherung

Fast ebenso wichtig wie der Vermögensaufbau ist die Absicherung des Kindes. Deshalb schließen viele Eltern für ihre Kinder frühzeitig eine Berufsunfähigkeitsversicherung (BU) ab, oft schon ab dem sechsten Lebensjahr. Warum das sinnvoll ist? Weil die Gesundheit zum Zeitpunkt des Vertragsabschlusses entscheidet, ob eine Versicherung überhaupt Schutz bietet. Und genau da liegt das Problem. Viele junge Erwachsene, die uns später wegen einer BU anfragen, scheitern an der Gesundheitsprüfung. Rückenprobleme, psychische Beschwerden oder andere Vorerkrankungen führen dann oft dazu, dass entweder ein Zuschlag, ein Ausschluss erfolgt oder gar keine Absicherung mehr möglich ist.

Wenn du dich früh kümmerst, sicherst du deinem Kind nicht nur günstige Beiträge, sondern auch einen umfassenden Schutz ohne Leistungsausschlüsse. Auch unabhängige Stellen wie die Stiftung Warentest oder die Verbraucherzentralen empfehlen deshalb einen möglichst frühen Abschluss.

In unseren Beratungen zeigen wir dir, worauf du achten musst und welche Tarife wirklich zu deinem Kind passen. So legst du nicht nur finanziell den Grundstein, sondern schützt auch die wichtigsten Zukunftschancen deines Kindes.

8. Fazit

Ob eine KinderPolice wie die InvestFlex der Allianz zur finanziellen Vorsorge für dein Kind passt, hängt stark von deinen Präferenzen ab. Solche Versicherungsverträge können durchaus sinnvoll sein, wenn dir Planungssicherheit, garantierte Leistungen oder bestimmte Zusatzbausteine wichtig sind.

Gleichzeitig solltest du wissen, dass diese Lösungen meist mit höheren Kosten und einer langen Bindung verbunden sind. Wenn du dir mehr Flexibilität wünschst oder möglichst viel vom eingezahlten Kapital investieren möchtest, gibt es außerhalb der klassischen KinderPolice oft Alternativen, die kostengünstiger und renditestärker aufgestellt sind.

Deshalb lohnt es sich, beide Seiten zu betrachten. Nur wenn du die Unterschiede wirklich verstehst, kannst du eine Entscheidung treffen, die zu dir und deinem Kind passt. Solltest du dich für eine KinderPolice auf Basis einer ETF-Rentenversicherung entscheiden, kann eine Umsetzung über einen honorarbasierten Tarif mit einer provisionsfreien Nettopolice ein besonders effizienter Weg sein.

Wenn du herausfinden möchtest, welche Lösung für euch die passende ist, unterstützen wir dich gerne. Wir analysieren bestehende Verträge oder prüfen gemeinsam, welche Vorsorgeform langfristig zu euch passt. Melde dich dafür einfach über unser Kontaktformular bei uns. Im Rahmen eines kostenfreien Erstgesprächs beantworten wir deine wichtigsten Fragen, geben dir hilfreiche Tipps an die Hand und können in der Regel bereits einschätzen, mit welchem Beratungshonorar du ungefähr rechnen musst.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!