Mit der Einführung des Alterseinkünftegesetzes im Jahr 2005 hat sich die Besteuerung von Lebens- und Rentenversicherungen grundlegend verändert. Auch fondsgebundene und ETF-Rentenversicherungen sind von dieser Regelung betroffen. Verträge, die vor 2005 abgeschlossen wurden, genießen Bestandsschutz und bleiben außen vor.

Seitdem müssen die Kapitalerträge, also zum Beispiel Kurs- oder Zinsgewinne, bei der Auszahlung aus privaten Rentenversicherungen vollständig versteuert werden.

Wenn du eine private Rentenversicherung abgeschlossen hast, hast du in der Regel kurz vor Rentenbeginn das sogenannte Kapitalwahlrecht. Das bedeutet: Du kannst entscheiden, ob du dir das angesparte Kapital in einer Summe (Einmalzahlung) oder als lebenslange monatliche Rente auszahlen lässt.

Entscheidest du dich für die Einmalzahlung, kannst du unter bestimmten Voraussetzungen vom sogenannten Halbeinkünfteverfahren profitieren und damit eine deutliche Steuervergünstigung erzielen.

In diesem Beitrag geht es ausschließlich um die Besteuerung der Einmalzahlung aus einer privaten fondsgebunden Rentenversicherung (ETF-Rentenversicherung).

Die lebenslange Rentenzahlung und die damit verbundene Ertragsanteilsbesteuerung haben wir separat im Beitrag „Ertragsanteilbesteuerung einer ETF-Rentenversicherung“ ausführlich behandelt.

1. Was ist das Halbeinkünfteverfahren bei Rentenversicherungen?

Das Halbeinkünfteverfahren ist eine steuerliche Regelung, mit der du bei der Auszahlung deiner privaten Rentenversicherung unter bestimmten Voraussetzungen nur die Hälfte der Erträge versteuern musst.

Voraussetzung dafür ist, dass du dich für die Kapitalauszahlung entscheidest und nicht für eine lebenslange monatliche Rente.

Für deine Rentenversicherung bedeutet das konkret, dass bei einer Einmalzahlung nur 50 Prozent der Erträge steuerlich angesetzt werden. Dazu zählen zum Beispiel Kursgewinne aus den in der Police enthaltenen ETFs. Diese Hälfte der Erträge wird mit deinem persönlichen Steuersatz im Rentenalter versteuert, während die andere Hälfte komplett steuerfrei bleibt.

Wählst du stattdessen eine lebenslange Rente, kommt nicht das Halbeinkünfteverfahren, sondern die sogenannte Ertragsanteilsbesteuerung zur Anwendung. Dabei wird ein fester Prozentsatz deiner Rente als Ertrag angesetzt, den du versteuern musst. Wie hoch dieser Anteil ist, hängt von deinem Alter bei Rentenbeginn ab. Je älter du bist, desto niedriger fällt dieser steuerpflichtige Anteil aus.

Doch zurück zum Halbeinkünfteverfahren: Ob und wann genau du die steuerliche Vergünstigung nutzen kannst, schauen wir uns im nächsten Abschnitt an.

2. Wann greift das Halbeinkünfteverfahren? Die 12/62-Regelung einfach erklärt

Damit du bei der Auszahlung deiner privaten Rentenversicherung vom Halbeinkünfteverfahren profitieren kannst, müssen zwei zentrale Voraussetzungen erfüllt sein. Diese sind unter dem Begriff „12/62-Regelung“ bekannt.

Die Regel besagt:

- Dein Versicherungsvertrag muss mindestens 12 Jahre bestanden haben.

- Die Auszahlung muss nach Vollendung des 62. Lebensjahrs erfolgen.

Wurden beide Bedingungen erfüllt, darfst du bei der Einmalzahlung die steuerliche Vergünstigung des Halbeinkünfteverfahrens nutzen. In diesem Fall wird nur die Hälfte der Erträge mit deinem persönlichen Steuersatz versteuert.

Diese Voraussetzungen werden oft als sogenannte 12/62-Regelung bezeichnet. Die Zahl 12 steht dabei für die Mindestlaufzeit des Vertrags in Jahren, die Zahl 62 für das Lebensalter, das du zum Zeitpunkt der Auszahlung mindestens abgeschlossen haben musst.

Für ältere Verträge, die vor dem 1. Januar 2012 abgeschlossen wurden, gilt eine Sonderregelung: Hier reicht bereits ein Alter von 60 Jahren zum Zeitpunkt der Auszahlung, um die zweite Bedingung zu erfüllen. Die Laufzeit von zwölf Jahren bleibt auch für diese Altverträge bestehen.

Achte in jedem Fall darauf, dass beide Voraussetzungen gleichzeitig erfüllt sein müssen. Fehlt nur eine der beiden, greift die Steuervergünstigung nicht und der gesamte Ertrag wird mit deinem individuellen Steuersatz versteuert.

Im nächsten Schritt schauen wir uns anhand eines Beispiels an, wie sich das Halbeinkünfteverfahren auf die tatsächliche Steuerlast auswirkt.

3. Beispielrechnung: Steuer sparen durch das Halbeinkünfteverfahren

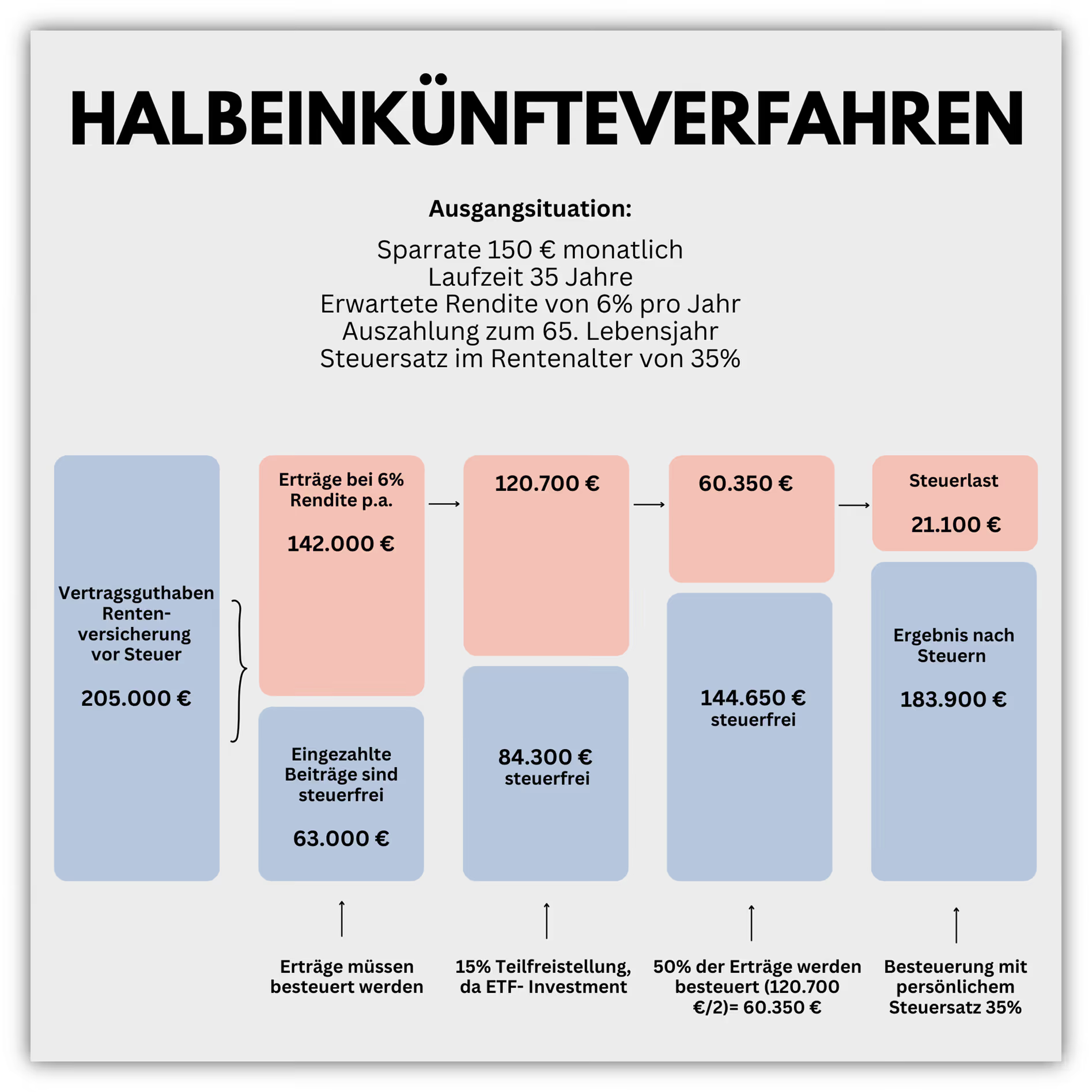

Wie groß der steuerliche Vorteil durch das Halbeinkünfteverfahren sein kann, möchten wir anhand eines konkreten Beispiels veranschaulichen.

Angenommen, es fließen über einen Zeitraum von 35 Jahren monatlich 150 € in eine ETF-Rentenversicherung. Insgesamt ergibt sich daraus eine Einzahlungssumme von 63.000 €. Bei einer durchschnittlichen jährlichen Rendite von 6 % wächst das Vertragsguthaben bis zum Rentenbeginn auf rund 205.000 € an.

Diese Gesamtsumme setzt sich aus den eigenen Beiträgen (63.000 €) und dem Ertrag (142.000 €) zusammen. Während die eingezahlten Beiträge bei der Auszahlung steuerfrei sind, unterliegen die Kapitalerträge der Besteuerung.

Da es sich um eine ETF-Rentenversicherung handelt, greift zunächst die gesetzlich vorgesehene Teilfreistellung in Höhe von 15 %. Das bedeutet, dass lediglich 85 % der Erträge steuerlich berücksichtigt werden. Von den 142.000 € verbleiben somit nur 120.700 €, die in die weitere Steuerberechnung einfließen.

Hinweis: Diese Teilfreistellung gilt für Rentenversicherungen, die überwiegend in Aktienfonds oder ETFs investieren. Im nächsten Kapitel gehen wir gesondert auf die Teilfreistellung und ihre Voraussetzungen ein.

Erfüllt der Vertrag die Bedingungen des Halbeinkünfteverfahrens, das heißt eine Laufzeit von mindestens 12 Jahren und ein Mindestalter von 62 Jahren zum Auszahlungszeitpunkt, wird nur die Hälfte der verbleibenden Erträge versteuert. In diesem Fall wären das 60.350 €.

Bei einem angenommenen persönlichen Steuersatz von 35 % im Rentenalter ergibt sich eine Steuerlast von rund 21.100 €. Nach Abzug dieser Steuer verbleibt ein Nettoauszahlungsbetrag von etwa 183.900 €.

Die grafische Darstellung unten zeigt diesen Ablauf noch einmal Schritt für Schritt – von der Bruttoablaufleistung aus der ETF-Rentenversicherung über die Teilfreistellung und das Halbeinkünfteverfahren bis hin zur finalen Nettoauszahlung.

Wenn du das Ganze ohne Halbeinkünfteverfahren durchrechnest, müsstest du auf den vollen Ertrag von 142.000 € Steuern zahlen.

Bei einem Steuersatz von 35 % wären das fast 50.000 € Steuerlast. Der Unterschied ist also deutlich.

4. Teilfreistellung und Halbeinkünfteverfahren: Das perfekte Zusammenspiel

Im vorherigen Kapitel haben wir die Teilfreistellung bereits kurz erwähnt und im Schaubild anschaulich dargestellt. In diesem Abschnitt möchten wir kurz auf diesen steuerlichen Vorteil eingehen, da er insbesondere in Kombination mit dem Halbeinkünfteverfahren eine zentrale Rolle spielt.

Sobald eine private Rentenversicherung in ETFs oder Aktienfonds investiert, greift die sogenannte Teilfreistellung. Diese sieht vor, dass pauschal 15 % der erzielten Erträge steuerfrei bleiben. Auf den verbleibenden Betrag wird anschließend das Halbeinkünfteverfahren angewendet, sodass lediglich die Hälfte der verbleibenden Erträge der persönlichen Besteuerung unterliegt. In der Praxis bedeutet das: Effektiv werden nur noch 42,5 % der gesamten Erträge steuerlich berücksichtigt.

5. Für welche Rentenversicherungen gilt das Halbeinkünfteverfahren – und wann nicht?

Das Halbeinkünfteverfahren lässt sich nicht auf jede Form der Altersvorsorge anwenden. Es gilt ausschließlich für sogenannte ungeförderte private Rentenversicherungen, die in Schicht 3 des Alterssicherungssystems angesiedelt sind.

Dazu zählen fondsgebundene Rentenversicherungen (ETF-Rentenversicherungen). In solchen Verträgen kann der steuerliche Vorteil des Halbeinkünfteverfahrens vollständig ausgeschöpft werden, wenn die Voraussetzungen erfüllt sind.

Nicht anwendbar ist das Verfahren bei staatlich geförderten Produkten wie der ETF-Rürup-Rente oder der betrieblichen Altersvorsorge. Diese werden in Schicht 1 beziehungsweise 2 eingeordnet und unterliegen grundsätzlich der vollständigen Besteuerung mit dem persönlichen Steuersatz.

Besonders bei der ETF-Rürup-Rente, zu der wir regelmäßig zahlreiche Anfragen erhalten, ist zu beachten, dass von Gesetzes wegen zwingend eine lebenslange Rentenzahlung vereinbart werden muss. Eine Kapitalauszahlung ist dort nicht möglich und das Halbeinkünfteverfahren somit grundsätzlich ausgeschlossen.

Ebenfalls nicht anwendbar ist das Halbeinkünfteverfahren bei ETFs, die du in einem Depot ohne Versicherungsmantel hälst. Wenn du dort ganz klassisch in ETFs investierst, werden deine Erträge pauschal mit 25 % Kapitalertragsteuer versteuert. Zusätzlich fallen der Solidaritätszuschlag und gegebenenfalls Kirchensteuer an. Eine steuerliche Begünstigung im Sinne des Halbeinkünfteverfahrens greift in diesem Fall nicht.

Hinweis: In einem Depot kannst du jedoch von einer Teilfreistellung in Höhe von 30 % profitieren, sofern du beispielsweise in Aktien-ETFs investierst.

Die steuerliche Grundlage zwischen einem ETF-Depot und einer ETF-Rentenversicherung unterscheidet sich in wesentlichen Punkten. Viele Interessierte stellen sich daher die berechtigte Frage, welche Lösung langfristig die bessere Wahl darstellt.

In unserem ausführlichen Vergleichsartikel haben wir genau das gegenübergestellt und sind zu dem Schluss gekommen, dass es hier keine pauschale Antwort gibt.

Deshalb entscheiden sich viele unserer Kundinnen und Kunden bewusst für eine Kombination aus ETF-Depot und ETF-Rentenversicherung. So lässt sich der steuerliche Vorteil der Rentenversicherung mit der Flexibilität eines freien Depots sinnvoll verbinden.

6. Nettopolice und Halbeinkünfteverfahren

Die meisten Interessenten/-innen, welche uns deutschlandweit kontaktieren, haben bisher nur selten von einer Nettopolice gehört und stoßen zum Teil das erste Mal über unsere Beiträge darauf.

Kombiniert man eine ETF-Rentenversicherung in Form einer Nettopolice mit dem Halbeinkünfteverfahren, so ergeben sich zahlreiche Vorteile, die sich in einer oftmals extrem höheren Ablaufleistung widerspiegeln.

Das hängt damit zusammen, dass bei einer Nettopolice, auch Nettotarif genannt, keine Abschluss- und Vertriebskosten anfallen und die laufenden Versicherungskosten deutlich geringer sind als die der klassischen Bruttopolicen (Provisionstarife).

Stattdessen fällt ein Honorar an, welches direkt an den Berater entrichtet wird. Eine Rentenversicherung (z. B. eine ETF-Rentenversicherung) als Nettopolice ist nach unserer Erfahrung in nahezu allen Fällen deutlich günstiger und für dich als Verbraucher deutlich attraktiver. Die niedrigeren Effektivkosten wirken sich bei hohen Besparungen und langen Laufzeiten teils extrem auf die Ablaufleistung aus.

Tendenziell gilt: je geringer die Kosten, desto höher die Rendite und somit das Gesamtkapital zum Rentenbeginn.

Lies dir zu diesem Thema gerne unseren Beitrag „Nettopolice als ETF-Rentenversicherung (Nettotarif)“ durch. Hier gehen wir ausführlich auf die Vor- und Nachteile ein und zeigen auf, für wen eine ETF-Rentenversicherung als Nettopolice geeignet ist.

Im Folgenden möchten wir dir ein deutlich verkürztes, aber dennoch aussagekräftiges Beispiel zeigen, bei dem wir einen klassischen Bruttotarif (Provisionstarif) mit einer Nettopolice verglichen haben.

7. Beispiel Halbeinkünfteverfahren - Bruttotarif vs. Nettopolice:

Sowohl die Bruttopolice als auch die Nettopolice wurden unter identischen Rahmenbedingungen analysiert. Ziel war es, die Ablaufleistung sowie die steuerliche Wirkung des Halbeinkünfteverfahrens direkt gegenüberzustellen.

Im Folgenden die Rahmendaten unseres Beispiel-Szenarios:

- Laufzeit: 35 Jahre

- Monatliche Besparung: 200 €

- Gesamteinzahlung: 84.000 €

- Durchschnittliche jährliche Rendite durch ETF-Investments: 6 %

- Unterschied: ausschließlich in der Kostenstruktur (Bruttopolice mit Abschluss- und Vertriebskosten, Nettopolice inkl. Honorarkosten)

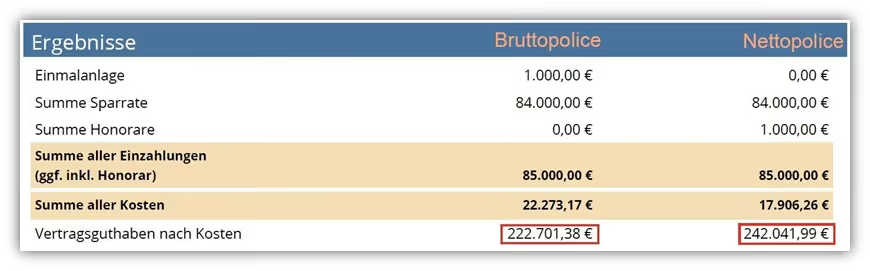

Im Folgenden siehst du einen Auszug aus unserer finanzmathematischen Analyse, basierend auf den oben genannten Parametern und unter Berücksichtigung der internen Kosten beider Vertragsvarianten.

Im obigen Bild siehst du im rechten Bereich der linken Spalte die Bruttopolice, auf der rechten Seite die Nettopolice. Das Vertragsguthaben nach Kosten haben wir im unteren Bereich rot gekennzeichnet und stellen es dir im Folgenden noch einmal strukturiert dar:

- Bruttopolice: 222.701,38 €

- Nettopolice: 242.041,99 €

Bereits hier wird deutlich: Die Nettopolice bringt rund 19.300 € mehr Kapital. Um die tatsächliche Wirkung der steuerlichen Vorteile realistisch zu bewerten, haben wir in beiden Fällen das Halbeinkünfteverfahren in Kombination mit der 15 % Teilfreistellung auf die Kapitalerträge angewendet.

Besteuerung nach Halbeinkünfteverfahren: Schritt für Schritt erklärt

Um die steuerliche Wirkung des Halbeinkünfteverfahrens bei ETF-Rentenversicherungen transparent zu machen, zeigen wir dir die genaue Berechnung für beide Varianten (Bruttopolice und Nettopolice) in vier klaren Schritten.

Schritt 1: Erträge berechnen

Zunächst wird die Differenz zwischen der Ablaufleistung und den eingezahlten Beiträgen gebildet. Das ergibt den steuerlich relevanten Ertrag.

- Bei der Bruttopolice ergibt sich: 222.701,38 € abzüglich 85.000 € ergibt einen Ertrag von 137.701,38 €.

- Bei der Nettopolice: 242.041,99 € abzüglich 85.000 € ergibt einen Ertrag von 157.041,99 €.

Schritt 2: Teilfreistellung anwenden

Da beide Verträge in ETFs investieren, greift die gesetzliche Teilfreistellung von 15 %. Nur 85 % der Erträge sind überhaupt steuerlich zu berücksichtigen.

- Für die Bruttopolice ergibt das: 137.701,38 € × 85 % = 117.046,17 €

- Für die Nettopolice: 157.041,99 € × 85 % = 133.485,70 €

Schritt 3: Anwendung des Halbeinkünfteverfahrens

Nun wird nur noch die Hälfte des steuerlich relevanten Betrags tatsächlich versteuert.

- Bruttopolice: 117.046,17 € geteilt durch 2 ergibt 58.523,09 €

- Nettopolice: 133.485,70 € geteilt durch 2 ergibt 66.742,85 €

Schritt 4: Steuerlast bei einem persönlichen Steuersatz von 35 %

Zum Schluss berechnen wir die effektive Steuerlast, indem wir den persönlichen Steuersatz auf die halbierten Beträge anwenden.

.avif)

Hinweis: Auch wenn die Steuerlast bei der Nettopolice höher ausfällt, liegt das ausschließlich an der deutlich besseren Wertentwicklung. Der höhere Ertrag führt zu einer höheren Bemessungsgrundlage, was in absoluten Zahlen mehr Steuern bedeutet.

Der verwendete Steuersatz von 35 % dient der Vereinfachung. In der Praxis kann der tatsächliche Steuersatz bei hohen Einmalauszahlungen auch etwas höher ausfallen.

Im nächsten Kapitel zeigen wir dir, wie sich selbst diese Steuerlast durch ein intelligentes Konzept mit schrittweiser Auszahlung innerhalb der Rentenversicherung weiter reduzieren lässt.

8. Halbeinkünfteverfahren clever nutzen – Auszahlung in Teilschritten

Bisher haben wir ausführlich dargestellt, welche steuerlichen Vorteile sich durch das Halbeinkünfteverfahren bei einer Einmalauszahlung ergeben können. Dennoch bringt die Einmalauszahlung in der Praxis zwei wesentliche Herausforderungen mit sich:

1. Wie ist mit dem freigewordenen Kapital umzugehen?

Viele unserer Kundinnen und Kunden würden nach einer einmaligen Kapitalauszahlung am Ende der Laufzeit über ein Vertragsguthaben von mehreren 100.000 € verfügen. Dieses Kapital wird bei einer Einmalauszahlung auf einen Schlag ausgezahlt. Genau hier taucht eine oft unterschätzte Frage auf: Was soll mit diesem Geld geschehen? Da das Geld aus einer Rentenversicherung ursprünglich für die Altersvorsorge gedacht ist, sollte man sich rechtzeitig überlegen, wie es nach und nach entnommen und gleichzeitig weiterhin investiert werden kann.

2. Hohe Steuerbelastung in einem einzigen Jahr

Ein weiteres Problem ergibt sich steuerlich aus einer hohen Einmalauszahlung. Trotz der steuerlichen Vorteile des Halbeinkünfteverfahrens muss damit gerechnet werden, dass in dem Jahr der vollständigen Kapitalauszahlung eine prozentual hohe Steuerlast auf einen zukommt. Wer auf einen Schlag mehrere 10.000 € an Erträgen realisiert, löst im Auszahlungsjahr möglicherweise einen deutlich höheren persönlichen Steuersatz aus als in den Jahren zuvor. Auch wenn man im Rentenalter tendenziell einen geringeren Steuersatz hat als im Berufsleben, so können sehr hohe Auszahlungen doch extrem zu Buche schlagen.

Unsere Lösung: Die Auszahlung in Teilschritten

Für diese beiden Herausforderungen gibt es eine bei unseren Interessenten/-innen beliebte Lösung, die wir in unseren Beratungen sehr häufig empfehlen: die Auszahlung in Teilschritten.

Dabei wird das Vertragsguthaben nicht vollständig zu einem festen Zeitpunkt ausgezahlt, sondern über mehrere Jahre oder sogar Jahrzehnte hinweg in Teilbeträgen entnommen.

Diese Variante hat mehrere Vorteile:

- Die Steuerlast verteilt sich über mehrere Jahre, was zu einem geglätteten, oft niedrigeren Durchschnittssteuersatz führt.

- Die Herausforderung der sofortigen Wiederanlage entfällt. Das Kapital bleibt im Versicherungsmantel investiert und arbeitet weiter für dich.

- Umschichtungen, Rebalancing oder risikoreduzierte Investitionen können weiterhin ohne steuerliche Belastung vorgenommen werden.

In der Praxis muss jedoch in jedem Fall der ideale Kandidat einer ETF-Rentenversicherung herausgesucht werden und es muss auf zahlreiche Komponenten beim Vertragsabschluss geachtet werden.

Dazu ein kurzes Beispiel einer solchen Planung:

Die ETF-Rentenversicherung wird bis zum 65. Lebensjahr bespart. Die Vertragslaufzeit endet jedoch erst mit dem 85. Lebensjahr. Zwischen dem 65. und dem 85. Lebensjahr erfolgen dann regelmäßige oder flexible Kapitalentnahmen. Besparungen werden nicht mehr vorgenommen. Der verbleibende Teil des Kapitals bleibt investiert und kann sich nach und nach entwickeln. Dabei kann auch statt einer 100 %-Aktienquote eine Mischung aus Aktien-ETFs und Anleihen gewählt werden, wenn man ein geringeres Risiko eingehen möchte. Der Vorteil dabei: Es fallen keine Steuern bei Umschichtungen an – anders als in einem freien Depot. Zum Ende der Vertragslaufzeit (in der Regel endet die maximale Vertragslaufzeit mit dem 85. Lebensjahr) kann man sich dann für eine lebenslange Rentenauszahlung entscheiden oder das restliche Vertragsguthaben wird auf einen Schlag ausgezahlt.

Wichtig zu wissen:

Da es sich bei dieser Variante nicht um eine klassische lebenslange Rentenzahlung handelt, sondern um eine Kapitalentnahme in Teilschritten, kann das Halbeinkünfteverfahren auch in diesem Fall angewendet werden. Vorausgesetzt, die bekannten Voraussetzungen (12 Jahre Laufzeit, Mindestalter 62) müssen dabei erfüllt sein.

Demnach können pro Jahr immer nur „kleine“ Beträge abgerufen werden, sodass die Steuerlast nicht in einem Jahr extrem hoch ist, sondern auf mehrere Jahre oder Jahrzehnte verteilt geringer ausfällt. Durch das weiterhin investiert bleiben ergibt sich zudem noch ein weiterer Effekt: dass sich das Kapital positiv entwickelt.

Für diese Strategie sollte sorgfältig der passende Anbieter und Tarif gewählt und geplant werden. Hierbei spielt eine finanzmathematische Analyse eine zentrale Rolle, um die ideale ETF-Rentenlösung ausfindig zu machen, welche auf ein solches Vorhaben vergleichbar und anpassbar ist. Auch in diesem Fall sind Nettopolicen unserer Erfahrung nach unverzichtbar, um das volle Potenzial dieser Strategie auszuschöpfen.

9. So wird das Halbeinkünfteverfahren in der Steuererklärung korrekt angegeben

Eine Frage, die hin und wieder aufkommt, ist die, ob die Versicherung das Halbeinkünfteverfahren automatisch berücksichtigt und die Steuern abführt. Diese Frage muss verneint werden, denn die Versicherung ist dafür nicht zuständig und kennt auch gar nicht deinen Steuersatz und deine übrigen Einkünfte.

Bei der Kapitalauszahlung erhältst du jedoch eine entsprechende Bescheinigung, die dir bei der Einkommensteuererklärung weiterhilft. Aktiv werden musst du jedoch in jedem Fall, was die Steuererklärung angeht.

In einigen Fällen kann es sinnvoll sein, die Steuererklärung gemeinsam mit einem Steuerberater oder einer Lohnsteuerhilfe zu erstellen. Gerade dann, wenn mehrere Verträge bestehen oder hohe Summen im Spiel sind, lassen sich so unnötige Fehler und Missverständnisse vermeiden. In manchen Fällen – das haben wir schon bei Steuerberatern erlebt, mit denen wir zusammenarbeiten – wurde ein sehr gelungenes Konzept geschaffen, bei dem speziell auf das Halbeinkünfteverfahren Rücksicht genommen wurde und mit unserer Unterstützung die Auszahlungen in Teilschritten steuerlich gestaltet wurden.

An dieser Stelle wollen wir klarstellen, dass wir keine Steuerberatung oder dergleichen durchführen. Wir können jedoch auf versicherungsseitige Gestaltungsmöglichkeiten eingehen, die Auszahlung der Verträge planen und zentrale Hinweise zur Optimierung geben.

10. Fazit

Das Halbeinkünfteverfahren ist gerade für diejenigen interessant, die eine gewisse Planungssicherheit bezüglich der Besteuerung im Rentenalter haben möchten. Gerade bei Rentenversicherungen, die über Jahrzehnte hohe Erträge erwirtschaften sollen, kann sich eine solche „Steueroptimierung“ durchaus lohnen.

Doch was auch klar sein muss ist, dass die Minimierung der Steuerlast nur interessant ist, wenn auch tatsächlich Erträge erwirtschaftet werden.

Da wir dank digitaler Prozesse unsere Kunden/-innen deutschlandweit beraten und oftmals gebeten werden, deren Rentenversicherungen auf den Prüfstand zu stellen, fällt uns recht häufig auf, dass eine große Anzahl an Rentenversicherungen zu hohe Kosten aufweisen.

Hohe Kosten lassen sich nur in sehr seltenen Fällen rechtfertigen und schmälern in erster Linie die Ablaufleistung der Rentenversicherung – dies haben wir auch in unserem Vergleich zwischen Bruttopolicen und Nettopolice feststellen können.

Zentral ist dabei die Kombination aus einer kostengünstigen ETF-Rentenversicherung in Form einer Nettopolice und der Planung mithilfe einer finanzmathematischen Analyse, abgestimmt auf deine persönlichen Präferenzen.

Wenn dir unser Vorgehen zusagt, dann kontaktiere uns gerne über unser Kontaktformular und vereinbare einen Beratungstermin für eine Nettopolice oder eine Honorarberatung im Bereich der Altersvorsorge- und Ruhestandsplanung.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!