Zugegeben, das Thema Altersvorsorge ist für die meisten eine recht komplexe Angelegenheit. Überall liest und hört man, dass privat vorgesorgt werden muss, da sonst im Rentenalter die Altersarmut droht.

Doch wie geht man am besten bei seiner Altersvorsorgeplanung vor?

Die zahlreichen Versicherungen, Tarife und verschiedenen Möglichkeiten, wie man vorsorgen kann, machen es noch komplexer, die richtige Strategie für die Altersvorsorge zu wählen. In diesem Beitrag starten wir am Anfang deiner späteren Entscheidungsfindung. Wir erklären dir, was das 3 Schichten Modell der Altersvorsorge ist, welche Produkte zu welcher Schicht gehören, wie sie besteuert werden und welche Vor- und Nachteile sie haben. Außerdem geben wir dir Tipps aus unserer Beratungspraxis, wie du die passende Altersvorsorge für dich finden kannst.

1. Das 3 Schichten Modell der Altersvorsorge

Im Jahr 2005 wurde im Zuge des Alterseinkünftegesetzes das 3 Schichten Modell eingeführt. Dieses Modell ordnet jede Form der Altersvorsorge einer der drei folgenden Schichten zu:

- Schicht 1 - die Basisvorsorge

- Schicht 2 - die Zusatzvorsorge

- Schicht 3 - die private Vorsorge

Wenn du direkt zu einer der drei Schichten springen willst, dann klicke auf eine der obigen Auswahlmöglichkeiten.

Die Altersvorsorgemodelle der drei Schichten unterscheiden sich neben steuerlichen Betrachtungen vor allem in ihrer Flexibilität und der Verfügbarkeit des Kapitals. Zusammengefasst kann man sagen, dass steuerliche Förderungen und Zulagen i.d.R. mit geringerer Flexibilität der Altersvorsorge einhergehen.

Damit du dir ein besseres Bild der Vor- und Nachteile der 3 Schichten und deren Altersvorsorgemodellen verschaffen kannst, gehen wir im Folgenden ausführlich darauf ein. Starten wollen wir mit der 1. Schicht der Altersvorsorge - der Basisvorsorge

2. Schicht 1 – Basisvorsorge

Die erste Schicht des 3-Schichten Modells umfasst unter anderem die gesetzliche Rentenversicherung. Diese ist den meisten geläufig, denn als Arbeitnehmer/-in zahlt man automatisch in die gesetzliche Rentenversicherung ein. Sie bildet die Grundlage der Alterssicherung in Deutschland.

Bestimmte Berufsgruppen zahlen nicht in die gesetzliche Rentenversicherung ein, sondern nutzen andere Durchführungswege, welche dennoch zur Schicht 1 zählen. Das sind unter anderem die berufsständischen Versorgungswerke (z.B. für Ärzte, Anwälte oder Architekten), die landwirtschaftlichen Alterskassen und die Beamtenversorgung. Zur ersten Schicht gehört auch die sogenannte private Basisrentenversicherung, auch als Rürup-Rente bekannt. Diese ist vor allem für Gutverdiener/-innen mit einem hohen Steuersatz oder für Selbstständige interessant, die nicht in der gesetzlichen Rentenversicherung pflichtversichert sind oder diese freiwillig aufstocken möchten.

Die Produkte der ersten Schicht werden vom Staat steuerlich gefördert. Die Beiträge können als Sonderausgaben zu 100 % von der Steuer abgesetzt werden.

Dabei gilt ein jährlicher Höchstbetrag von 27.565,00 €(Stand 2024) für Singles und 55.132 € für Verheiratete.

Hierzu ein kurzes und vereinfachtes Beispiel:

Stellen wir uns einfach vor, dass du eine Basisrentenversicherung abgeschlossen hast. Wenn du im Jahr 2024 pro Monat 500 € in diese Basisrente einzahlst, dann ist die gesamte Summe der Beiträge (6.000 € im Jahr) zu 100 % absetzbar. Deine eingezahlten Beiträge in die Basisrente mindern dein zu versteuerndes Einkommen. Wenn wir von einem Steuersatz von 42 % ausgehen, dann würdest du 2.520 € an Steuererstattung erhalten.

Hinweis:

Wenn du im Jahr 2024 mehr als 66.761 € verdienst, dann wärst du bereits im Spitzensteuersatz von 42 %. Effektiv hat man in unserem Beispiel statt der 6.000 € „nur“ 3.480 € netto entrichtet (6.000 € – 2.520 €). Um die Beiträge von der Steuer abzusetzen, solltest du dir einen entsprechenden Versicherungsanbieter suchen, der eine kostengünstige und leistungsstarke Basisrentenversicherung anbietet. Das ist eines der wichtigsten Kriterien, damit sich eine Basisrente auch „lohnt“.

Hinweis: der Kostenunterschied zwischen den Versicherungen ist teilweise enorm.

Hierbei sprechen wir von unterschiedlichen Ablaufleistungen von mehreren 10.000 €. In jedem Fall solltest du dich hinsichtlich einer sogenannten Nettopolice auf unserem Blog erkundigen, welche keine Abschluss- und Vertriebskosten hat und zudem durch geringe laufende Kosten glänzt. Im "Testbericht Condor Basisrente" haben wir dir einen aufschlussreichen Artikel zur Verfügung gestellt, der verdeutlicht, welchen enormen Vorteil eine solche Nettopolice für dich bereithält.

Kommen wir zurück zu den Eigenschaften der Basisrente.

Die steuerliche Absetzbarkeit der Beiträge klingt im ersten Moment für die meisten sehr vorteilhaft. Doch wie eingangs erwähnt, gehen staatliche Förderungen oftmals einher mit einer geringen Flexibilität und einer späteren Besteuerung der Rente. So auch bei der Basisrente.

- Du kannst aus der Basisrente kein Kapital entnehmen. Weder in der Ansparphase noch in der Rentenphase. Im Grunde genommen so wie bei der gesetzlichen Rentenversicherung. Hier kannst du auch kein Geld vorzeitig entnehmen.

- Zudem ist die Auszahlung aus der Basisrente in der Rentenphase voll steuerpflichtig. Dabei gilt das sogenannte nachgelagerte Besteuerungsprinzip. Die Höhe der Steuer hängt dann von deinem persönlichen Steuersatz im Rentenalter ab. Dieser ist in der Regel niedriger als im Erwerbsleben.

Dazu noch mal ein kurzes Beispiel:

Nehmen wir an, du gehst im Jahr 2040 in Rente. Dein Steuersatz liegt dann bei 25 % und du erhältst eine monatliche Auszahlung aus deiner Basisrente in Höhe von 1.000 €.

1.000 € * 25 % = 250 € Steuerlast

Demnach werden aus deinen 1.000 € Rente nur noch 750 € Nettorente. Dafür konntest du während der Ansparphase im Idealfall erheblich Steuern sparen. Im Folgenden noch eine kurze Zusammenfassung weiterer Vor- und Nachteile aus der Schicht 1.

Die Vorteile der ersten Schicht “Basisvorsorge” sind:

- Hohe steuerliche Förderung während der Ansparphase

- Garantierte lebenslange Rente

- Gesetzlicher Insolvenzschutz

- Keine Anrechnung auf die Grundsicherung im Alter

Die Nachteile der ersten Schicht “Basisvorsorge” sind:

- Volle Besteuerung in der Auszahlungsphase

- Keine Kapitalauszahlung und eingeschränkte Vererbung möglich

- Viel Tarife haben hohe Kosten (Stichwort Nettopolice)

Wenn du dich für die Basisrente interessierst, dann solltest du dir unbedingt unseren bereits oben genannten Artikel zum Thema ETF-Basisrente durchlesen. Hier erfährst du, worauf du beim Abschluss einer Basisrente achten solltest und wie wichtig die Wahl des passenden Anbieters ist.

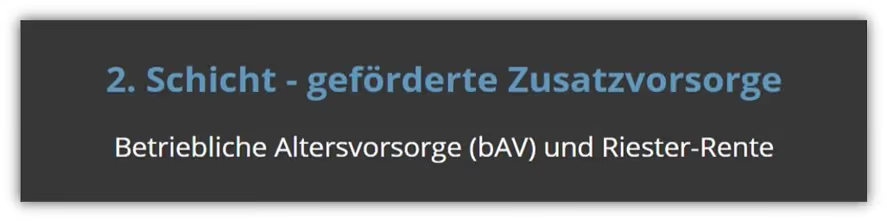

3. Schicht 2 – Zusatzvorsorge

Die zweite Schicht des 3 Schichten Modells umfasst die betriebliche Altersvorsorge (bAV) und die private Riester-Rente. Diese Formen der Altersvorsorge sind für Arbeitnehmer/-innen gedacht, die ihre gesetzliche Rente aufbessern möchten. Im Gegensatz zur gesetzlichen Rentenversicherung sind diese beiden Durchführungswege freiwillig, werden aber vom Staat oder vom Arbeitgeber gefördert.

Zu Beginn wollen wir uns kurz der betrieblichen Altersvorsorge widmen:

Die betriebliche Altersvorsorge ist eine Vereinbarung zwischen dir als Arbeitnehmer/-in und dem Arbeitgeber, bei der ein Teil des Bruttogehalts in eine betriebliche Rentenversicherung umgewandelt wird. Hier hat man die Möglichkeit, unterschiedliche Durchführungswege zu wählen. Diese setzten sich zusammen aus:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Pensionszusage

Auf die einzelnen Durchführungswege und deren Vor- und Nachteile gehen wir in diesem Beitrag nicht weiter ein.

Im Zuge der sogenannten Entgeltumwandlung kannst du 8 Prozent deines Lohnes ohne Abzug von Steuern und 4 Prozent ohne Abzug von Sozialabgaben in die bAV investieren. Allerdings gibt es dabei eine Grenze, die sich nach der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung richtet und sich jährlich ändert. 2024 können demnach monatlich 604 € und jährlich 7.248 € steuerfrei in die Betriebsrente fließen. Der sozialabgabefreie Anteil beträgt monatlich 302 € und jährlich 3.624 €. Unbegrenzt ist der steuerfreie Anteil bei den Durchführungswegen Unterstützungskasse und der Direktzusage.

Sie eignen sich deshalb besonders für Gutverdiener, deren Gehalt über der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung liegt. Bei den Sozialabgaben liegt die Grenze wie bei den anderen Durchführungswegen bei 4 Prozent.

Der Arbeitgeber muss mindestens 15 Prozent des umgewandelten Gehalts als Zuschuss zur bAV zahlen, wenn er dadurch Sozialversicherungsbeiträge spart. Dies gilt für Neuverträge ab dem Jahr 2019 und für Bestandsverträge ab dem Jahr 2022. Du als Arbeitnehmer/-in hast einen gesetzlichen Anspruch auf die bAV, auch wenn du den Arbeitgeber wechselst. Die bAV kann entweder mitgenommen oder übertragen werden. Wie wir gelernt haben, gibt es bei steuerlichen Vorteilen i.d.R. auch gewisse Nachteile, die man beachten sollte. So auch bei der bAV, denn die Auszahlungen im Rentenalter sind steuer- und sozialversicherungspflichtig.

Auch hier gilt das nachgelagerte Besteuerungsprinzip: Die Steuer wird erst fällig, wenn die Rente bezogen wird. Die Höhe der Steuer hängt vom persönlichen Steuersatz im Rentenalter ab.

Hinweis: Wenn du im Rentenalter Mitglieder der gesetzlichen Krankenversicherung bist, dann musst du außerdem auf deine Rente aus der bAV den vollen Beitrag zur gesetzlichen Kranken- und Pflegeversicherung (ca. 18 %) zahlen.

Hier gibt es allerdings einen Freibetrag von 176,75 € (Stand 2024). Das bedeutet, dass es nur den Teil der Rente aus der bAV betrifft, der diese Grenze übersteigt. Da oftmals der Arbeitgeber einen festen Versicherungspartner an seiner Seite hat, mit dem du als Arbeitnehmer/-in einen Vertrag abschließen musst, hast du nicht die freie Wahl, welche Versicherung und welchen Tarif du wählen kannst. In nahezu allen Fällen wird hierbei keine Nettopolice, sondern eine kostenseitig teurere Bruttopolice angeboten.

Wenn dein Arbeitgeber dir die freie Wahl lässt und du dich für eine Nettopolice interessierst, dann kannst du dich gerne bei uns melden.

Intensiver wollen wir uns dem Bereich der betrieblichen Altersvorsorge nicht widmen und nun zum zweiten Modell in der 2. Schicht springen - Der sogenannten Riester-Rente:

Die private Riester-Rente ist eine staatlich geförderte Rentenversicherung, die jeder abschließen kann, der in der gesetzlichen Rentenversicherung pflichtversichert ist oder einen Anspruch auf Kindererziehungsgeld hat.

Die Riester-Rente bietet auf den ersten Blick einige Vorteile

- Die Beiträge sind bis zu einem Höchstbetrag von 2.100 € pro Jahr als Sonderausgaben von der Steuer absetzbar.

- Als Sparer/-in erhält man eine jährliche Grundzulage von 175 € und eine Kinderzulage von 185 € pro Kind (300 € für Kinder, die ab 2008 geboren wurden). Um die volle Zulage zu erhalten, musst du mindestens 4 Prozent deines Vorjahreseinkommens (maximal 2.100 €) in den Riester-Vertrag einzahlen.

Neben den Vorteilen gibt es aber auch nachteilige Effekte bei der Riester-Rente.

- Während der Ansparphase kannst du keine Auszahlungen aus der Riester-Rente vornehmen.

- Im Rentenalter kannst du maximal 30 % des gesamten Kapitals als Einmalzahlung entnehmen, der Rest muss verrentet werden.

- Da die Versicherung dir eine sogenannte Beitragsgarantie geben muss, darf nur relativ risikoarm investiert werden. Somit wird nur ein festgelegter Teil in mögliche ertragreiche Anlageklassen (z.B. ETFs) investiert.

- Nur wenige Versicherungsgesellschaften bieten im Bereich der Riester-Rente die interessanten Nettopolicen an.

- In der Rentenphase wird die Riester-Rente auf die Grundsicherung im Alter und auch auf andere Sozialleistungen angerechnet. Der aktuelle Freibetrag (Stand 2023) liegt bei einer monatlichen Rente von 251 €

- In der Rentenphase muss die Rente aus der Riester-Rente voll versteuert werden. Auch hier gilt das nachgelagerte Besteuerungsprinzip. Die Höhe der Steuer hängt von deinem persönlichen Steuersatz im Rentenalter ab.

Zur Besteuerung noch ein kurzes Beispiel:

Nehmen wir an, du gehst im Jahr 2040 in Rente. Dein Steuersatz liegt dann bei 25 % und du erhältst eine monatliche Auszahlung aus deiner Riester-Rente in Höhe von 300 €.

300 € * 25 % = 75 € Steuerlast

Demnach werden aus deinen 300 € Rente nur noch 225 € Nettorente. Die Riester-Rente ist ein heiß diskutiertes Thema und häufig liest man in den Medien, dass sich diese nicht „lohnen“ würde. Wir sind ebenfalls kritische Betrachter der Riester-Rente, müssen aber konsternieren, dass man bei diesem Vorsorgemodell keine pauschale Antwort darauf geben kann, ob sich die Riester-Rente lohnt oder auch nicht lohnt. Es kommt auf die persönliche Situation (Bruttogehalt, Kinder, Risikobereitschaft etc.) an.

Bei möglichen steuerlichen Vorteilen oder Zulagen sollte man auch immer die „Kehrseite der Medaille“ betrachten. Unserer Meinung nach „lohnt“ sich eine Riester-Rente nur in wenigen Fällen und dann im Idealfall in Form einer sogenannten Nettopolice. Hier gibt es weniger als eine Handvoll Anbieter am Markt, die bei uns in die engere Auswahl kommen. In jedem Fall ist dabei eine individuelle Beratung notwendig.

Im Folgenden noch eine kurze Zusammenfassung weiterer Vor- und Nachteile aus der Schicht 2.

Die Vorteile der zweiten Schicht “Zusatzvorsorge” sind:

- steuerliche Förderung in der Ansparphase

- Zusätzliche Zulagen vom Staat oder vom Arbeitgeber

- Garantierte lebenslange Rente

- Gesetzlicher Insolvenzschutz

- Keine Anrechnung auf die Grundsicherung im Alter

Die Nachteile der zweiten Schicht “Zusatzvorsorge” sind:

- Volle Besteuerung in der Auszahlungsphase

- Geringe Flexibilität in der Anspar- und Rentenphase

Kommen wir nun zur letzten und für unsere Kunden/-innen der interessantesten Schicht im Bereich der Altersvorsorge - Der dritten Schicht.

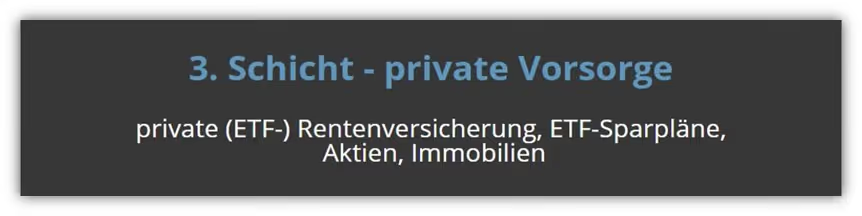

4. Schicht 3 – die private Altersvorsorge

Die dritte Schicht der Altersvorsorge umfasst alle privaten Vorsorgemaßnahmen, die nicht der ersten oder zweiten Schicht zugeordnet werden können. Hierzu zählen beispielsweise private Rentenversicherung, Lebensversicherung, Immobilien oder auch ETF-Sparpläne.

In diesem Abschnitt beziehen wir uns primär auf die sogenannte private Rentenversicherung (auch umgangssprachlich ETF-Rentenversicherung genannt), da diese bei uns am häufigsten angefragt wird.

Die private Rentenversicherung wird während der Ansparphase nicht steuerlich gefördert. Dafür kannst du in der Renten- oder Auszahlungsphase von gewissen steuerlichen Vorteilen profitieren. Hierauf kommen wir gleich noch etwas ausführlicher zu sprechen (Stichwort Halbeinkünfteverfahren und Ertragsanteilbesteuerung).

Eine private Rentenversicherung ist im Gegensatz zu den anderen Produkten aus der ersten und zweiten Schicht recht flexibel.

Während der Ansparphase kannst du beispielsweise Kapital entnehmen oder auch Sonderzahlungen leisten. Am Ende der Vertragslaufzeit hast du zudem unterschiedliche Möglichkeiten, dir das Kapital auszahlen zu lassen. Zum einen kannst du eine lebenslange Rente vereinbaren und von der Ertragsanteilbesteuerung profitieren.

1. Hierzu nun ein Beispiel:

Du hast dein 67. Lebensjahr vollendet und möchtest dir neben deiner gesetzlichen Rente deine private Altersvorsorge auszahlen lassen. Da du gerne eine lebenslange Rente aus deiner privaten Rentenversicherung beziehen willst, wird deine Rente mit dem Ertragsanteil besteuert.

Wir gehen davon aus, dass du aus deiner Rentenversicherung 500 € im Monat erhältst. Ein Blick in die Tabelle der Besteuerung des Ertragsanteils macht deutlich, dass 17 % der Rente steuerpflichtig sind.

Wir gehen nun davon aus, dass du im Rentenalter einen Steuersatz von 30 % hast. Die Rechnung sieht dann wie folgt aus:

Die 500 € monatliche Rente aus deiner privaten Rentenversicherung werden zu 17 % versteuert.

500 € * 17 % = 85 €

Diese 85 € werden nun mit deinem persönlichen Steuersatz (in unserem Beispiel 30 %) versteuert.

85 € *30 % = 25,50 €

Demnach hast du einen Steuerabzug von monatlich 25,50 €. Das bedeutet, dass von deinen 500 € privater Rente monatlich 474,50 € netto übrigbleiben.

Wenn du dir das Kapital als lebenslange Rente auszahlen lassen möchtest, dann solltest du neben niedrigen Kosten (Nettopolice) zudem auf den Rentenfaktor Acht geben. Du kannst dir aber auch dein gesamtes Kapital „auf einen Schlag“ auszahlen lassen. In diesem Fall kann man dann von dem sogenannten Halbeinkünfteverfahren profitieren.

2. Hierzu ebenfalls ein Beispiel:

Nehmen wir an, dass deine Rentenversicherung im Rentenalter einen Wert von 300.000 € hat. Davon sind 200.000 € Erträge, die sich über die Jahre angesammelt haben. Die restlichen 100.000 € sind deine eingezahlten Beiträge. Bei der Auszahlung werden nur die Kursgewinne berücksichtigt.

Im ersten Schritt werden von den 200.000 € Kursgewinnen pauschal 15 % Teilfreistellung gewährt.

Wichtig: diese Teilfreistellung von 15 % der Erträge greift nur, wenn die Rentenversicherung die Erträge aus Investmentfonds (z.B. ETFs oder Aktienfonds) erwirtschaftet hat.

Somit werden im ersten Schritt aus 200.000€ zu versteuernden Erträgen "nur" noch 170.000 € zur Besteuerung herangezogen. Nun greift aber noch das Halbeinkünfteverfahren. Das bedeutet, dass von den 170.000 € lediglich die Hälfte versteuert werden muss - also nur noch 85.000 €. Diese 85.000 € an Erträge müssen dann mit dem persönlichen Steuersatz im Rentenalter versteuert werden. In unserem Beispiel haben wir wieder einen Steuersatz im Rentenalter von 30 % angenommen. Das ergibt eine tatsächliche Steuerlast von 25.500 € (85.000 € * 30 %). Diese 25.500 € ziehen wir dem Gesamtkapital vor Steuern (300.000 €) ab, da diese an das Finanzamt abgeführt werden.

Somit haben wir ein Gesamtkapital nach Steuern von ca. 274.500 €.

Oftmals empfehlen wir unseren Kunden/-innen eine weitere Variante der Auszahlung – den sogenannten Auszahlplan. Dabei kannst du dir dein Geld beispielsweise ab dem 67. Lebensjahr bis zu deinem 85. Lebensjahr in mehreren Abschnitten auszahlen lassen. Auch hier profitierst du von der Besteuerung des Halbeinkünfteverfahrens, musst aber tendenziell weniger Steuern zahlen, da du dir das Geld auf mehrere Jahre verteilt auszahlen lässt und somit einen geringeren Grenzsteuersatz pro Jahr hast. Wenn dich diese "steueroptimierte Variante" interessiert, lies gerne unseren Artikel "Kapitalauszahlung in Teilschritten" dazu durch.

Die Vorteile der dritten Schicht in Bezug auf die private Rentenversicherung sind:

- Hohe Flexibilität während der Ansparphase

- Hohe Flexibilität in der Auszahlphase (Kapitalauszahlung, lebenslange Rente oder eine Auszahlplan)

- Mögliche Steuererleichterung in der Auszahlphase durch das Halbeinkünfteverfahren oder die Ertragsanteilbesteuerung

- Kapitalvermögen der Rentenversicherung kann steuerfrei vererbt werden (Erbschaftssteuer beachten)

Die Nachteile der dritten Schicht in Bezug auf die private Rentenversicherung sind:

- Anrechnung auf Grundsicherung

- Tarife sind teilweise kostenintensiv, wenn keine Nettopolice abgeschlossen wurde

Zur dritten Schicht zählen zudem noch die ETF-Sparpläne, die bei unseren Kunden/-innen ebenfalls sehr beliebt sind. In unseren Beratungsgesprächen kommt hin und wieder die Frage auf, ob eine ETF-Rentenversicherung besser sei als ein ETF-Sparplan. Wenn du dir diese Fragen ebenfalls stellst, dann lies dir dazu gerne unseren ausführlichen Bericht ETF-Sparplan vs. ETF-Rentenversicherung durch.

5. Wie kannst du nun vorgehen?

Wir hoffen, dass wir dir einen Überblick des 3 Schichten Modells der Altersvorsorge verschaffen konnten. Egal wie hoch dein Wissensstand ist, wichtig ist, dass du ins Handeln kommst und dich mit der Thematik der Altersvorsorge auseinandersetzt.

Schreibe uns gerne eine Mail an Info@gn-finanzpartner.de oder nutze unser Kontaktformular, wenn dich das Thema Altersvorsorge interessiert und du dich hierzu unabhängig und transparent beraten lassen möchtest. Ein Erstgespräch ist dabei für dich komplett kostenfrei! Wir beraten deutschlandweit und sind digital bestens aufgestellt. Deshalb macht es keinen Unterschied, ob du bei uns aus der Region kommst, oder aus einem ganz anderen Teil Deutschlands.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)