Für das Alter vorsorgen und zeitgleich seine ETFs von der Steuer absetzen. So lauten teilweise die Werbebotschaften im Internet und auf den Social-Media-Plattformen. Doch wie viel Wahrheit steckt hinter solchen „Finanztipps“ und was sind die Vor- und Nachteile einer solchen Geldanlage? Unsere Recherchen haben gezeigt, dass es sich bei den beworbenen Produkten in meisten Fällen um Versicherungsprodukte handelt. Die Rede ist von der sogenannten ETF-Rürup-Rente (auch ETF-Basisrente genannt), bei der du in ETFs investieren und die Beiträge steuerlich geltend machen kannst.

In den vergangenen Monaten haben wir immer wieder Anfragen von Kund/-innen erhalten, die ihren ETF-Sparplan von der Steuer absetzen wollen und dazu einen solchen Vertrag abschließen möchten.

In diesem Beitrag erklären wir dir, worauf du bei Abschluss einer ETF-Basisrente achten solltest und welche „Verpflichtungen“ du mit einer solchen Versicherung eingehst. Zudem gehen wir auf die Gefahren eines Abschlusses einer solchen Versicherung über die bekannten Vergleichsportale im Internet ein und zeigen dir, warum du dich nicht blind auf die Angebote verlassen solltest.

1. Die ETF-Basisrente

Bevor wir in das Thema einsteigen, wollen wir dir einen kurzen Überblick darüber geben, worum es sich bei einer sogenannten ETF-Basisrente handelt. Streng genommen gibt es den Begriff ETF-Basisrente gar nicht. Das Wort „ETF“ vor dem Begriff Basisrente soll nur verdeutlichen, dass man hierbei in ETFs investieren kann. Eine Basisrente ist ein zertifiziertes Altersvorsorgeprodukt, bei dem du unter anderem die Möglichkeit hast, in einen oder mehrere ETFs zu investieren.

Dabei kannst du deine Zahlbeiträge, die in die ETFs fließen, im Rahmen der gesetzlichen Grenzen als Altersvorsorgeaufwendungen in deiner Einkommenssteuererklärung steuerlich absetzen.

Seit dem Jahr 2023 sind die Beiträge, die du in die Versicherung einzahlst, zu 100 % steuerlich absetzbar. Der Höchstbeitrag der Basisrente zur Absetzbarkeit liegt im Jahr 2024 bei 27.565 € für Singles und bei 55.130 € für Verheiratete. Die Höhe der Absetzbarkeit steigt von Jahr zu Jahr.

Hierzu ein kurzes und vereinfachtes Beispiel:

Wenn du im Jahr 2023 pro Monat 1.000 € in eine Basisrente einzahlst, dann ist die gesamte Summe der Beiträge (12.000 € im Jahr) zu 100 % absetzbar.

Deine eingezahlten Beiträge in die Basisrente mindern dein zu versteuerndes Einkommen. Wenn wir von einem Steuersatz von 42 % ausgehen, dann würdest du 5.040 € an Steuererstattung erhalten.

Hinweis: Wenn du im Jahr 2023 mehr als 61.972 € verdienst, dann wärst du bereits im Spitzensteuersatz von 42 %.

Effektiv hat man in unserem Beispiel statt der 12.000 € „nur“ 6.960 € netto entrichtet (12.000 € – 5.040 €). Die 5.040 €, welche in unserem Beispiel von der Steuer erstattet wurden, könnte man theoretisch wieder in die Basisrente als Sonderzahlung einfließen lasse, was sich wiederum erneut auf die Reduzierung der Steuerlast auswirken würden.

Bevor wir auf das Thema Nettopolice und ETF-Basisrente zu sprechen kommen, wollen wir noch auf die „Schattenseiten der Basisrente“ eingehen.

Eines vorab: Eine Basisrente ist nicht mit einem flexiblen ETF-Sparplan zu vergleichen. Neben den steuerlichen Vorteilen gibt es zahlreiche Einschränkungen, die du dir mit einer Basisrente „einkaufst“:

- du kannst dir das angesparte Kapital im Rentenalter nur verrenten lassen

- du kannst während der Vertragslaufzeit und im Rentenalter kein Kapital aus dem Vertrag entnehmen

- die Verwaltungskosten sind höher als bei einem reinen ETF-Sparplan

- im Todesfall kannst du die Basisrente nur eingeschränkt vererben

- im Rentenalter musst du die Rente aus der Basisrente voll versteuern

Du merkst, der Preis, den du dafür zahlen musst, dass du deinen „ETF-Sparplan von der Steuer absetzen kannst“, ist relativ hoch. Im weiteren Verlauf des Beitrags gehen wir noch ein wenig intensiver auf das Thema ein und ziehen ein Fazit, in welchen Fällen sich eine Basisrente „lohnt“.

2. ETF-Basisrente als Nettopolice

Die meisten unserer Interessenten/-innen kommen das erste Mal durch unseren Blog mit den sogenannten Nettopolicen (Honorartarife) in Berührung. Eine Nettopolice kennzeichnet sich dadurch, dass diese keine Abschluss- und Vertriebskosten beinhaltet und somit frei von Provisionen ist. Zudem hat eine Nettopolice in den meisten Fällen nur sehr geringe laufende Kosten.

Auf dem gesamten Versicherungsmarkt spielen die Nettopolicen eine deutlich untergeordnete Rolle. Bei den allermeisten Verträgen/Angeboten handelt es sich um sogenannte Bruttopolicen mit Abschluss- und Vertriebskosten. Die Gründe sind unterschiedlicher Natur, in der Regel ist es aber weniger „lohnenswert“ für den Vermittler/Berater, eine solche Nettopolice zu vermitteln.

Eine Basisrente in Form einer Nettopolice hat extreme monetäre Vorteile für dich als Verbraucher/-in.

Lies dir dazu gerne auch unseren Erfahrungsbericht einer Kundenanfrage durch. Hier hat sich nur durch den Abschluss einer Nettopolice ein Vorteil in Höhe mehrerer 10.000 € für unseren Kunden ergeben. Der vermeintliche Nachteil bei einer Nettopolice ist der, dass du ein Honorar an den Vermittler entrichten musst. Wie hoch dieses ausfällt, das hängt unter anderem von unserem Beratungsaufwand und deinem Wissensstand ab. In 99 % der Fälle ist eine Nettopolice jedoch die finanziell deutlich bessere Entscheidung.

Im Folgenden haben wir dir einen Vergleich zur Verfügung gestellt, der aufzeigen soll, wie vorteilhaft eine solche Nettopolice in der Praxis sein kann und wie extrem sich die unterschiedlichen Versicherungsanbieter in der Kostenstruktur und Ablaufleistung unterscheiden.

3. ETF-Basisrente Vergleich

Damit du nachvollziehen kannst, weshalb wir im Bereich der Altersvorsorge überwiegend Nettopolicen beraten und vermitteln, haben wir in diesem Abschnitt drei unterschiedliche Anbieter miteinander verglichen. Zwei der Anbieter haben wir gewählt, da uns ein Interessent eine Kurzauswertung von Check24 hat zukommen lassen und dabei die folgende Grafik mit uns geteilt hat.

Eckdaten: Unser Interessent war bei unserem Kontakt 30 Jahre alt und wollte 300 € im Monat in die Basisrente einzahlen. Der Vertrag läuft bis zum 67. Lebensjahr, demnach 37 Jahre.

Er ist erst später durch unseren Blog auf das Thema Nettopolice gestoßen und hat sich im Zuge unserer Beratung einen entsprechenden Vergleich der beiden Anbieter von Check24 und einer Nettopolice gewünscht.

Hinweis: Bei den obigen Tarifen von Check24 handelt es sich nicht um Nettopolicen, sondern um Bruttopolicen mit Abschluss- und Vertriebskosten.

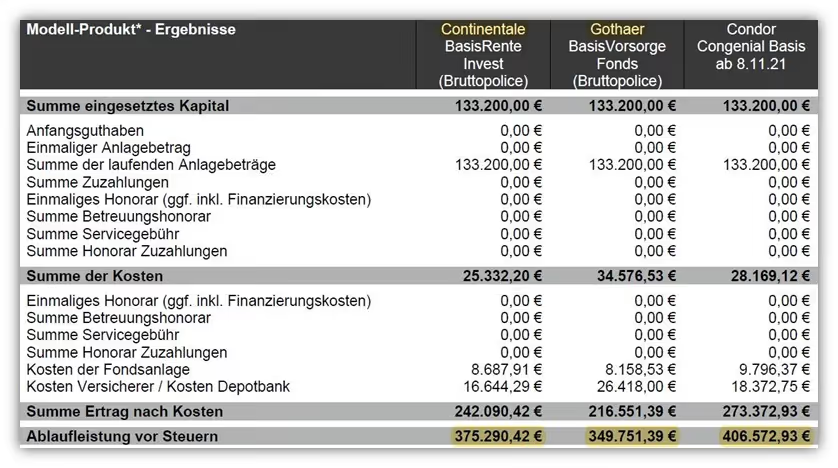

Den dritten Kandidaten unseres Vergleichs haben wir ausgewählt. Dabei haben wir einen Anbieter ausgesucht, der im Bereich der Basisrente eine sehr gute Kostenstruktur und einen hohen Rentenfaktor (auf den Begriff kommen wir später noch zu sprechen) hat. Unsere Vergleichskandidaten im Überblick:

- Die Continentale BasisRente Invest (Bruttopolice)

- Gothaer BasisVorsorge Fonds (Bruttopolice)

- Condor Basisrente als Nettopolice (Nettopolice)

Wir gehen in unserem Beispiel ebenfalls davon aus, dass eine 30-jährige Person 300 € im Monat in die Basisrente einzahlt. Der Vertrag läuft ebenfalls bis zum 67. Lebensjahr, demnach 37 Jahre. So hat es auch unser Interessent bei Check24 angewählt.

Wir betrachten im ersten Schritt primär das Endkapital unter Berücksichtigung der jeweiligen Kosten des Versicherungsanbieters. Weitere Parameter, die für die Auswahl der Basisrente entscheidend sind, lassen wir in dieser Übersicht erst noch unberücksichtigt.

Unter Anbetracht der jeweiligen Kosten ergeben sich bei den drei Versicherungsunternehmen erhebliche Unterschiede der Ablaufleistung.

1. Die Continentale BasisRente Invest (Bruttopolice) = 375.290,42 €

2. Gothaer BasisVorsorge Fonds (Bruttopolice) = 349.751,39 €

3. Condor Basisrente als Nettopolice (Nettopolice) = 406.572,92 €

Zwischen dem Tarif BasisVorsorge Fonds der Gothaer in Form der Bruttopolice und der Condor Basisrente als Nettopolice liegt in unserer Betrachtung ein Unterschied von 56.821,54 €.

Hier zeigt sich bereits der erhebliche Vorteil von geringen Kosten der Nettopolicen.

4. ETF-Basisrente und Rentenfaktor

Wie bereits beschrieben, kann man sich bei einer Basisrente nicht das Kapital auszahlen lassen. Dieses erhält man zwingend als lebenslange, monatliche Rente von der Versicherung. Dabei spricht man von der Absicherung des sogenannten Langlebigkeitsrisikos, da die Rente bis zum Lebensende an dich ausbezahlt wird. Um die lebenslange Rente zu ermitteln, gibt es bei jeder Basisrente einen sogenannten Rentenfaktor. Der Rentenfaktor ist eine Art Umrechnungsschlüssel und ist in den meisten Versicherungen als der sogenannte garantierte Rentenfaktor aufgeführt.

Für eine ausführliche Schilderung zum Thema Rentenfaktor kannst du dir gerne unseren entsprechenden Beitrag dazu durchlesen. Wie hoch deine lebenslange Rente ausfällt, hängt demnach unter anderem vom Rentenfaktor der Versicherung ab. Der zweite wichtige Punkt, der die Rentenhöhe bestimmt, ist das Endkapital zum Rentenbeginn. Die Höhe des Endkapitals, das haben wir in unserem obigen Vergleich feststellen können, hängt unter anderem von der Kostenstruktur der jeweiligen Versicherung ab.

Daher kann man festhalten, dass für die lebenslange Rente der Rentenfaktor und das Endkapital entscheidend sind.

Um die spätere Rente zu bestimmen, wird die folgende Formel angewandt:

(Fondsguthaben/Endkapital) / 10.000 €) * Rentenfaktor = lebenslange monatliche Altersrente

Wir nehmen wieder unsere drei Tarife aus dem Test und schauen uns den jeweiligen Rentenfaktor in den Tarifbestimmungen an:

4.1 Rentenfaktor Continentale BasisRente Invest (Bruttopolice)

4.2 Rentenfaktor Gothaer BasisVorsorge Fonds (Bruttopolice)

4.3 Rentenfaktor Condor Basisrente (Nettopolice)

Wie zu erkennen ist, haben die unterschiedlichen Gesellschaften auch unterschiedliche garantierte Rentenfaktoren. Kommen wir zurück zu unserer Formel, um später die mögliche monatliche Altersrente zu bestimmen:

(Fondsguthaben / 10.000 €) * Rentenfaktor = lebenslange monatliche Altersrente

Hier zur Erinnerung noch unsere vorherige Auswertung des Endkapitals (Fondsguthabens) zum Rentenbeginn:

1. Die Continentale BasisRente Invest (Bruttopolice)

(375.290,42 € / 10.000 €) * 23,99 € = 900,32 € mögliche Altersrente

2. Gothaer BasisVorsorge Fonds (Bruttopolice)

(349.751,39 € / 10.000 €) * 24,13 € = 843,95 € mögliche Altersrente

3. Condor Basisrente (Nettopolice)

(406.572,92 € / 10.000 €) * 26,31 € = 1.069,69 € mögliche Altersrente

Auch hier liegt die Condor Versicherung weit vor den anderen beiden Anbietern. Zwischen der Basisrente der Gothaer und unserer Nettopolice der Condor liegt ein Unterschied der Altersrente von 225 € pro Monat! In unserem kurzen Vergleich weist die Gothaer mit dem Tarif BasisVorsorge-Fonds die niedrigste Altersrente aus – das Vergleichsportal von Check24 sieht dies jedoch anders. Auf diesen Punkt kommen wir im nächsten Teil des Beitrags zu sprechen. Spätestens jetzt sollte jedem klar werden, welchen erheblichen Vorteil eine Nettopolice bieten kann!

5. Doch wie kommen die Unterschiede der Vergleichsrechner im Internet zustande?

Betrachtet man die Angebote des Vergleichsrechners von Check24, so wird schnell klar, dass diese nicht mit unseren finanzmathematischen Ausführungen einhergehen. Laut Online-Rechner wird bei der Continentale BasisRente Invest eine mögliche jährliche Rente in Höhe von 24.262,20 € (2.021,85 € im Monat) ausgewiesen.

Bei der Gothaer BasisVorsorge Fonds sind es sogar 24.680,40 € im Jahr (2.056,70 € im Monat).

Hinweis: Wir haben bei unserer finanzmathematischen Gegenüberstellung mit dem MSCI World ETF als Anlagekonstrukt kalkuliert, welcher lediglich 0,20 % laufende Kosten pro Jahr hat. Dabei sind wir von einer Wertentwicklung von 6 % pro Jahr ausgegangen. Das hat den Hintergrund, dass die durchschnittliche jährliche Rendite der letzten 30 Jahre beim MSCI World ETF bei ca. 6 % gelegen hat.

Auch die Vergleichsportale rechnet mit einer bestimmten Wertentwicklung. Neben dem Hinweis „Mögliche Rente (Jährlich)“ in der obigen Grafik ist ein Sternchen versehen.

Weiter unten auf der Seite heißt es:

„Auf Basis dessen rechnen wir mit einer vom Bundesministerium für Umwelt und Verbraucherschutz vorgeschlagenen Wertentwicklung je CRK von 3 % für CRK 1; 4 % für CRK2; 5 % für CRK3; 6% für CRK4 und 8 % für CRK5 Tarife.“

CRK5 bedeutet Chancen-Risiko-Klassen und hängt damit zusammen, dass bei diesem Produkt keine Garantien vereinbart wurden und die monatliche Besparung in Aktien ETFs fließen soll.

Hier wird also mit einer Wertentwicklung von 8 % pro Jahr kalkuliert. Das ist unserer Meinung zwar ein wenig ambitioniert, ist aber nicht unüblich.

Doch selbst wenn wir mit einer Wertentwicklung von 8 % pro Jahr rechnen, kommen wir immer noch nicht auf die möglichen ausgewiesenen Renten des Vergleichsportals.

Nehmen wir uns dafür noch mal das Beispiel der Gothaer aus dem Vergleichsportal vor:

Eine mögliche Rente von 24.680,40 € im Jahr (2.056,70 € im Monat) wird hier unter Berücksichtigung einer Wertentwicklung der ETFs von 8 % in Aussicht gestellt.

Wenn wir einen Blick in das Angebot der Gothaer werfen, ergibt sich allerdings ein komplett anderes Bild.

Die Gesamtrente, unter Berücksichtigung von 8,00 % Wertentwicklung der ETFs, würde laut dem Angebot der Basisrente der Gothaer 1.457,00 € im Monat (17.484,00 € im Jahr) betragen.

Hier besteht ein gewaltiger Unterschied von knapp 600 € im Monat.

Für uns ist es nicht nachvollziehbar, wie sich die „mögliche Rente“ des Vergleichsportals erzielen lassen soll. Gerade für Personen, die im Internet einen Vergleich der ETF-Basisrenten erhalten möchten, ist eine solche Prognose total irreführend und nicht transparent. Unser Interessent war ebenfalls erstaunt über das Ergebnis und hat durch unsere Beratung und der vermittelten Nettopolice nun langfristig gesehen eine finanzielle Fehlentscheidung mit enormer Tragweite vermieden.

7. Ist eine ETF-Basisrente sinnvoll?

Grundsätzlich kann die ETF-Basisrente einen Stützpfeiler deiner Altersvorsorgeplanung darstellen. Wie du erkennen kannst, ist hier jedoch der richtige Tarif und die richtige Versicherung entscheidend. In jedem Fall solltest du eine Nettopolice einer herkömmlichen Bruttopolice vorziehen.

Nur auf die Werbebotschaft zu hören und „den ETF-Sparplan von der Steuer absetzen“ ist unserer Meinung nach viel zu kurz gedacht.

Da du die lebenslange monatliche Rente aus der Basisrente im Rentenalter voll versteuern musst, ist es zudem sinnvoll, darauf zu schauen, wie sich deine Steuerlast im Rentenalter darstellt. Eine Basisrente „lohnt“ sich unter anderem für Personen, die während der Ansparphase einen hohen Steuersatz aufweisen und in der Rentenphase mit einem geringen persönlichen Steuersatz rechnen.

Hierzu ein kurzes Beispiel:

Wenn du während der Ansparphase einen sehr hohen Steuersatz hast, so haben die Beiträge der Basisrente, welche du steuerlich geltend machen kannst, einen hohen Effekt, da diese dein zu versteuerndes Einkommen mindern. Im Rentenalter musst du deine Rente aus der Basisrente jedoch versteuern. Ab dem Jahr 2040 zu 100 %.

Nehmen wir an, dass du im Jahr 2040 in Rente gehst. Wenn du im Rentenalter neben deiner gesetzlichen Rente und weiterer Mieteinnahmen ebenfalls einen hohen Steuersatz erzielst, so hast du zwar in der Ansparphase steuern gezahlt, der Effekt ist aufgrund deines hohen Steuersatzes im Rentenalter nicht mehr so enorm. Hast du jedoch einen geringen Steuersatz im Rentenalter, so hat der „Steuerspareffekt“ für dich einen deutlich positiveren Einfluss. Ob und welches Szenario im Rentenalter für dich gilt, das wird sich bei den meisten vermutlich erst im Laufe des Erwerbslebens herausstellen.

Trotz der hohen Inflexibilität hat die Basisrente ihre Daseinsberechtigung. Einige unserer Kunden/-innen gehen beispielsweise so vor, dass sie ihre Steuerersparnis aus der Basisrente in einen ETF im freien Depot investieren. Dadurch hat man neben der Basisrente noch eine weitere flexible Besparung eines ETFs. Dieser „Hebel“ ist nicht zu unterschätzen und kann auf lange Sicht in der Gesamtbetrachtung der Altersvorsorge einen großen Effekt haben.

8. Worauf solltest du bei einer ETF-Basisrente achten?

Wie du erkennen kannst, kann man beim Abschluss eine Basisrente viele Fehlentscheidungen treffen. Eine individuelle Beratung ist in jedem Fall notwendig, denn je nach persönlichen Zielen können die unterschiedlichen Anbieter mal schlechter und mal besser abschneiden. Zusammengefasst können wir dir die folgenden Tipps geben, die du bei Abschluss eine ETF-Basisrente beachten solltest:

- Nicht von einfachen Vergleichsrechnern irreleiten lassen

- Nettopolice ohne Abschluss- und Vertriebskosten abschließen

- Geringe laufende Kosten

- Hoher garantierter Rentenfaktor

- Kostenfreie oder günstige Zuzahlungsoptionen

- Solide ETF-Auswahl

- Finanzstärke und Historie des Versicherungsunternehmens

Hilfreich kann dir auch unser Artikel der "Besten Basisrente" sein. Hier gehen wir intensiv auf den Tarif der Condor Versicherung ein, welcher unserer Meinung nach einer der besten Nettotarife im Bereich der Basisrenten ist.

9. Wie kannst du vorgehen?

Wenn auch du dich für eine ETF-Basisrente interessierst und diese als zusätzlichen Stützpfeiler für die Altersvorsorge abschließen möchtest, dann melde dich gerne bei uns. Egal wie hoch dein Wissensstand ist, wichtig ist, dass du ins Handeln kommst und dich mit der Thematik der privaten Altersvorsorge auseinandersetzt.

Schreibe uns gerne eine Mail an Info@gn-finanzpartner.de oder nutze unser Kontaktformular, wenn dich das Thema Basisrente interessiert und du dich hierzu unabhängig und transparent beraten lassen möchtest. Wir beraten deutschlandweit und sind digital bestens aufgestellt. Deshalb macht es keinen Unterschied, ob du bei uns aus der Region kommst oder aus einem ganz anderen Teil Deutschlands.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)