Der Abschluss einer betrieblichen Altersvorsorge (bAV) in Form einer Direktversicherung läuft in vielen Unternehmen nach demselben Muster ab. Arbeitnehmerinnen und Arbeitnehmer erhalten ein Angebot, meist von bekannten Versicherern wie Allianz, Swiss Life oder Nürnberger. Oft wird es mit bunten Grafiken und Beispielrechnungen präsentiert, die den Eindruck vermitteln sollen, wie lohnend die Direktversicherung ist.

Viele nehmen dieses Angebot direkt an, ohne es zu hinterfragen. Doch in den meisten Fällen fehlt ein echter Marktvergleich sowie die Möglichkeit, in kostengünstige ETFs zu investieren.

Gerade diese Faktoren haben langfristig den größten Einfluss. Sie entscheiden darüber, wie hoch deine spätere Auszahlung ausfällt, welche laufenden Kosten anfallen und wie effizient dein Geld für dich arbeitet.

Viele unserer Anfragen kommen von Personen, die privat bereits in ETFs investieren. Sie fragen sich, warum diese Form der Geldanlage nicht auch für die betriebliche Altersvorsorge genutzt wird. Warum sollte man im privaten Depot kostengünstig investieren, aber in der Direktversicherung teure und intransparente Verträge akzeptieren.

In diesem Artikel zeigen wir, warum sich ein genauer Blick auf die eigene Direktversicherung lohnt. Du erfährst, welche Rendite dir bei klassischen Verträgen entgeht und welche Kostenstruktur dich bei einer ETF-basierten Lösung erwartet. Eines vorab, die Unterschiede zwischen den Anbietern sind zum Teil enorm.

1. ETFs in der Direktversicherung – Warum eine Kombination sinnvoll ist

Noch vor einigen Jahren war es üblich, dass die Beiträge in einer Direktversicherung überwiegend im sogenannten Deckungsstock der jeweiligen Versicherungsgesellschaft angelegt wurden. Dieses Kapital floss vor allem in festverzinsliche Anleihen, Pfandbriefe oder Immobilien. Das Ziel war eine möglichst stabile und sichere Wertentwicklung.

Aktien oder ETFs spielten in diesen Verträgen lange Zeit kaum eine Rolle. Das war in der Vergangenheit auch nicht zwingend notwendig. Viele Versicherer konnten trotz konservativer Anlageformen noch vergleichsweise solide Renditen erzielen. Doch mit der anhaltenden Niedrigzinsphase und der expansiven Geldpolitik der EZB hat sich das Bild in den letzten Jahren grundlegend verändert.

Immer mehr Menschen wünschen sich inzwischen bewusst eine ETF-basierte Direktversicherung. Sie wollen keine starren Garantien mit minimalem Zins, sondern echte Renditechancen, mehr Transparenz und flexible Gestaltungsmöglichkeiten. Statt auf veraltete Modelle zu setzen, nutzen sie die Chancen der Kapitalmärkte.

Auch wir beobachten diesen Trend seit einigen Jahren deutlich in unseren Beratungen. Besonders Personen, die privat bereits in ETFs investieren, suchen gezielt nach Lösungen, wie sie dieses Prinzip auch innerhalb der betrieblichen Altersvorsorge umsetzen können. Das ist nachvollziehbar. Wer langfristig Vermögen aufbauen möchte, braucht eine Strategie, die zum eigenen Risikoprofil passt und gleichzeitig das Potenzial der Märkte nutzt.

Trotz dieses Trends bieten noch längst nicht alle Versicherer echte ETF-Lösungen an. Manche Anbieter verzichten komplett auf die Möglichkeit in ETFs zu investieren. Andere setzen zwar auf Aktienfonds, arbeiten aber mit aktiv gemanagten Produkten. Diese sind bekanntlich oft deutlich teurer, was sich langfristig spürbar auf die Rendite auswirken kann.

1. Praxistipp

Wenn du deine Direktversicherung auswählst, solltest du auf Anbieter setzen, bei denen eine möglichst breite ETF-Auswahl zur Verfügung steht. Idealerweise kannst du dabei auf verschiedene ETF-Anbieter zugreifen. Auch der Wechsel einzelner ETFs oder das spätere Umschichten des Kapitals sollte kostenfrei möglich sein. Eine sogenannte Rebalancing-Funktion gehört bei einer guten ETF-Direktversicherung ebenfalls zum Standard.

Anbieter, die ausschließlich aktiv gemanagte Fonds anbieten oder komplett auf Sicherheitsbausteine setzen, sind eher ungeeignet, wenn du gezielt in ETFs investieren willst.

Neben der grundsätzlichen Möglichkeit, ETFs zu nutzen, spielt bei der ETF-Direktversicherung ein weiterer Punkt eine zentrale Rolle. Gemeint ist die Beitragsgarantie.

2. Garantien in der Direktversicherung

In nahezu allen Direktversicherung ist sie enthalten: die Beitragsgarantie. Sie sichert dir zu, dass ein bestimmter Teil deiner eingezahlten Beiträge am Ende der Laufzeit garantiert zur Verfügung steht. Oft sind das 60 % oder 80 %, manchmal sogar 100 %.

Was zunächst nach Sicherheit klingt, hat in der Praxis einen deutlichen Einfluss auf deine Renditechancen. Denn je höher die Garantie, desto „konservativer“ muss der Versicherer investieren. Und das bedeutet oft: weniger ETFs, weniger Aktien, dafür mehr Anleihen und klassische Anlagen mit niedrigerer Rendite.

Viele Direktversicherungen mit hoher Garantie legen nur 10 % bis 20 % deines Geldes tatsächlich in ETFs an. Der Rest bleibt im „sicheren Hafen“.

Trotzdem hat die Beitragsgarantie ihre Berechtigung. In der bAV gilt die sogenannte Einstandspflicht. Der Arbeitgeber muss sicherstellen, dass am Ende das zugesagte Kapital auch wirklich ausgezahlt wird. Um dieses Risiko zu begrenzen, arbeitet er mit Versicherern zusammen, die wiederum einen Mindestwert garantieren.

Wie hoch die Beitragsgarantie ausfällt, hängt sowohl vom gewählten Tarif, als auch von deiner persönlichen Entscheidung ab. Einige Anbieter bieten dir die Möglichkeit, den Garantiewert selbst festzulegen. Eine Beitragsgarantie von weniger als 50 % ist jedoch nicht möglich. Je niedriger du den Wert ansetzt, desto mehr deines Geldes kann in renditestärkere Anlagen fließen.

Eine vollständige Investition in ETFs ohne Garantie ist im Rahmen der bAV für „normale“ Angestellte aktuell nicht vorgesehen oder nur in Einzelfällen und mit Zustimmung des Unternehmens möglich. Trotzdem bedeutet das nicht automatisch einen Nachteil.

Wir erleben in unseren Beratungen regelmäßig Aussagen wie diese:

„Ich investiere privat bereits vollständig in ETFs. Es fühlt sich für mich gut an, wenn meine Direktversicherung einen gewissen Sicherungsbaustein enthält. So weiß ich, dass ich nicht ausschließlich auf Aktien setze und trotzdem langfristig investiert bleibe.“

Diese Haltung ist durchaus nachvollziehbar. Wichtig ist, dass du weißt, wie dein Vertrag funktioniert. Wie viel deines Geldes wirklich investiert wird. Und ob der gewählte Tarif zu deinen Zielen passt.

2. Praxistipp

Wenn du noch viele Jahre bis zur Rente hast, also mehr als zehn, und dein Anlageprofil darauf ausgerichtet ist, von den Chancen am Kapitalmarkt zu profitieren, dann solltest du bei der Auswahl deiner ETF-Direktversicherung gezielt auf möglichst niedrige Garantiebausteine achten. Anbieter, die ausschließlich 80, 90 oder sogar 100 % Beitragsgarantie vorsehen, sind in solchen Fällen meist eher ein Hindernis als eine Hilfe. In diesem Fall lohnt es sich, auf Tarife zu setzen, die mit 50 oder 60 % Beitragsgarantie arbeiten. Damit bleibt mehr Kapital im Investment und deine Renditechancen steigen spürbar.

Auch hierfür stehen wir dir gerne in einem kostenfreien Erstgespräch zur Verfügung. Melde dich dafür einfach über unser Kontaktformular.

Wenn du Gesellschafter-Geschäftsführer deines Unternehmens bist, gelten zum Teil andere Regeln. Viele wissen gar nicht, dass sie auf Garantiebausteine vollständig verzichten können. Hierzu im Folgenden ein kurzer Exkurs.

3. Welche Vorteile Gesellschafter-Geschäftsführer bei der Direktversicherung haben

Auch wenn wir viele Anfragen von „normalen“ Angestellten erhalten und auch hier den allermeisten zur idealen ETF-Direktversicherung verhelfen können, liegt unser Schwerpunkt auf der Zielgruppe der Gesellschafter-Geschäftsführer (GGF). Der Grund dafür ist einfach. In kaum einem anderen Bereich bestehen so viele Gestaltungsmöglichkeiten und zugleich ein so hoher Beratungsbedarf, wenn es um die eigene Altersvorsorge geht.

Gerade bei der Direktversicherung profitieren GGF von steuerlichen Vorteilen und einem enormen Spielraum bei der Tarifgestaltung. Ein Beispiel dafür ist die Beitragsgarantie. Während klassische Verträge für „normale“ Angestellte häufig eine Garantie von 60 % oder mehr vorschreiben, können GGF in vielen Fällen Tarife wählen, bei denen die Garantie deutlich geringer ausfällt oder sogar ganz entfällt.

Was bedeutet das konkret? Ein größerer Anteil der Beiträge kann direkt in ETFs fließen, ohne, dass das Kapital unnötig in konservativen Anlagen geparkt werden muss. Das sorgt für mehr Dynamik und langfristig bessere Renditechancen. Im Artikel „Direktversicherung ohne Beitragsgarantie“ sind wir intensiv auf das Thema eingegangen.

Zusätzlich lassen sich die Beiträge über das eigene Unternehmen steuerlich geltend machen. Die Kosten laufen als Betriebsausgaben, während du als GGF gleichzeitig Vermögen für deinen privaten Ruhestand aufbaust.

Entscheidend ist dabei nicht nur der Tarif, sondern auch die Art der Beratung. Gerade wenn du bewusst auf eine niedrige oder keine Beitragsgarantie setzt, braucht es eine transparente und unabhängige Beratung auf Honorarbasis. Nur so lässt sich eine provisionsfreie Direktversicherung als Nettopolice abschließen, die wirklich zu dir passt. Im Artikel „Direktversicherung als Nettopolice“ haben wir uns mit diesem Thema auseinandergesetzt.

Was das genau bedeutet und warum Nettopolicen für GGF, aber auch für „normale“ Angestellte besonders sinnvoll sind, zeigen wir dir im nächsten Kapitel.

4. Kosten bei der ETF-Direktversicherung – Bruttopolice vs. Nettopolice

Im Unternehmen wird die betriebliche Altersvorsorge oft vom Arbeitgeber vorgegeben. Meist geschieht das über einen Rahmenvertrag mit einer bestimmten Versicherung oder einem angebundenen Vertreter.

Gerade als Arbeitnehmer/-in oder nicht-beherrschender Geschäftsführer bist du dadurch oft an diese Vorgaben gebunden. Die Tarifauswahl ist stark eingeschränkt, die ETF-Auswahl begrenzt, und Garantien werden meist starr vorgegeben. An der eigentlichen Kapitalanlage kannst du oft wenig beeinflussen.

Was viele nicht wissen: Bei der Direktversicherung gibt es zwei völlig unterschiedliche Wege, wie die Beratung und Vermittlung ablaufen kann.

Entweder du gehst den klassischen Weg über eine provisionsbasierte Beratung – oder du entscheidest dich für eine unabhängige Beratung auf Honorarbasis, bei der deine Direktversicherung als sogenannte Nettopolice abgeschlossen wird. Letzteres ist für viele noch unbekannt, bringt aber enorme Vorteile. Vor allem dann, wenn du deine Altersvorsorge renditestark gestalten möchtest.

Der grundsätzliche Unterschied zwischen einer Nettopolice und einer Bruttopolice zeigt sich vor allem bei den Kosten und der Transparenz.

Bei einer Bruttopolice sind Abschluss- und Vertriebskosten bereits im Vertrag enthalten. Diese Kosten werden in der Regel über die ersten fünf Jahre hinweg aus deinen Beiträgen entnommen. In dieser Zeit fließt ein erheblicher Teil deines Geldes nicht in den Vermögensaufbau, sondern in Provisionen und Vergütungen für den Vertrieb.

Die Nettopolice ist die schlanke Alternative. Sie kommt ohne Abschluss- und Vertriebskosten aus. Stattdessen zahlst du ein separates Honorar für die Beratung. Der Vertrag selbst ist deutlich kostengünstiger aufgebaut und sorgt dafür, dass deine Beiträge von Anfang an möglichst effizient in die gewählte Kapitalanlage, zum Beispiel ETFs, investiert werden.

Bei Nettopolicen entfallen sämtliche Abschluss- und Vertriebskosten. Statt einer Vergütung durch Provisionen zahlst du ein Honorar für die Beratung. Eine Nettopolice funktioniert wie jeder andere Altersvorsorgevertrag. Du zahlst regelmäßig Beiträge ein, das Geld wird investiert und später erhältst du eine Kapitalauszahlung oder eine lebenslange Rente.

Inhaltlich ist die Nettopolice identisch zur Bruttopolice. Die Leistungen, die steuerliche Behandlung und die Anlagemöglichkeiten sind gleich. Der entscheidende Unterschied liegt in der Kostenstruktur. Du trennst klar zwischen Produkt und Beratung. Du weißt genau, was der Vertrag kostet und was die Beratung an Kosten verursacht. Das schafft eine transparente und faire Entscheidungsbasis.

Diese Kombination bringt dir in der Praxis gleich mehrere Vorteile:

- niedrige laufende Kosten durch den Nettotarif

- volle Transparenz bei Beratung, Vertrag und Kostenstruktur

- langfristig deutlich höhere Ablaufleistungen im Vergleich zur klassischen Bruttopolice

Im nächsten Abschnitt zeige ich dir anhand eines echten Kundenfalls, wie groß die Unterschiede in der Praxis tatsächlich sein können. Dazu haben wir uns eines echten Kundefalls bedient.

Die Ausgangssituation

Ein leitender Angestellter hat Ende 2024 von seinem Arbeitgeber eine betriebliche Altersvorsorge in Form einer Direktversicherung angeboten bekommen. Es handelte sich um einen Vertrag der Allianz, konkret um eine klassische Bruttopolice mit 60 % Beitragsgarantie und der Möglichkeit, in ETFs zu investieren. Auf den ersten Blick schien das gut zu seinen Vorstellungen zu passen. Doch bei genauerem Hinsehen stellte sich heraus, dass es sich um ein provisionsbasiertes Modell mit Abschlusskosten und laufenden Verwaltungskosten handelte.

Nach intensiver Recherche im Internet ist der Kunde auf unsere Informationen zur Nettopolice gestoßen und damit auf die Möglichkeit, eine ETF-Direktversicherung auch ohne Abschlussprovisionen und mit deutlich niedrigeren laufenden Kosten umzusetzen.

Daraufhin hat er sich von seinem Arbeitgeber das Einverständnis eingeholt, die Direktversicherung eigenständig und auf Honorarbasis abzuschließen. Genau das ist ein entscheidender Schritt. Solche Sonderlösungen müssen immer im Vorfeld abgestimmt werden. In vielen Fällen ist das aber gerade bei leitenden Angestellten, Spezialisten oder Führungskräften möglich.

Auch in unseren Beratungen sehen wir regelmäßig, dass Direktversicherungen außerhalb der unternehmensinternen Rahmenverträge als individuelle Lösung aufgesetzt werden können – zum Beispiel als Nettopolice mit ETF-Anlage. Wenn du ebenfalls diesen Weg gehen willst und Wert auf eine flexible, renditestarke Altersvorsorge legst, dann melde dich gerne über unser Kontaktformular bei uns.

Eckdaten unseres Kunden:

• Alter bei Abschluss: 29 Jahre

• Vertragslaufzeit: 38 Jahre

• Monatliche Besparung (AG und AN-Anteil): 644 €

• Beitragsgarantie: 60 %

• Anlage: Verschiedene ETFs mit durchschnittlicher Kostenquote von 0,20 % p. a.

• Angenommene Wertentwicklung: 5 % pro Jahr

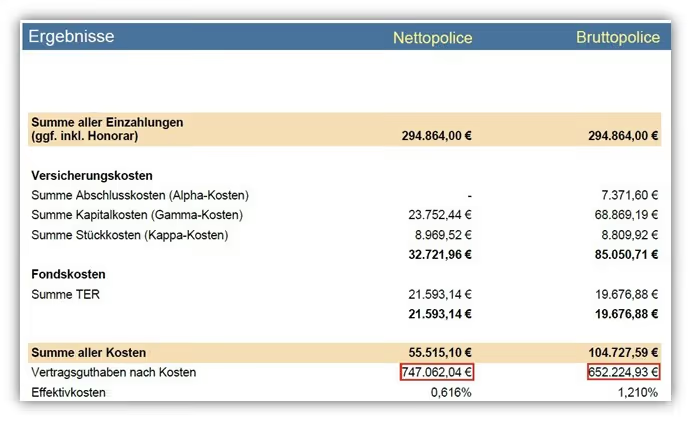

Im Folgenden zeigen wir dir einen gekürzten Auszug aus der finanzmathematischen Analyse, die wir gemeinsam mit unserem Kunden als Grundlage der Beratung erstellt haben. Diese Analyse dient dazu, basierend auf den individuellen Präferenzen unseres Kunden, die passende Versicherung und den optimalen Tarif auszuwählen.

Links sehen wir die Nettopolice, rechts die klassische Bruttopolice. Der Unterschied im kalkulierten Endkapital ist deutlich:

potenzielles Endkapital Nettopolice: 747.062,04 €

potenzielles Endkapital Bruttopolice: 652.224,93 €

Die Differenz der Ablaufleistung liegt bei über 94.000 €.

Und das bei identischer ETF-Anlage, gleicher Garantie und denselben Einzahlungen. Der einzige Unterschied liegt in den Kosten. Unser Kunde war ehrlich überrascht. Dass der Effekt so groß ist, hätte er nicht erwartet. Erst durch die unabhängige Analyse wurde ihm klar, wie sehr sich eine transparente Lösung auszahlt.

Da er sich eine Auszahlung als Einmalbetrag wünschte, war der Rentenfaktor in diesem Fall nicht relevant. In anderen Fällen kann auch dieser entscheidend sein. Wir prüfen das individuell.

5. Was eine gute ETF-Direktversicherung konkret auszeichnet

Nicht jeder Tarif, der mit ETFs wirbt, hält auch, was er verspricht. Viele Verträge sind intransparent, teuer oder bieten nur eine eingeschränkte Fondsauswahl. Wenn du dir eine moderne, kosteneffiziente und renditestarke Altersvorsorge wünschst, solltest du bei der Auswahl deiner ETF-Direktversicherung genau hinsehen. Diese sechs Merkmale machen den Unterschied:

5.1 Keine Abschlusskosten und keine Provisionen – auch nicht bei Erhöhungen

Anhand unserer Beispielkalkulation sollte deutlich geworden sein, welchen enormen Mehrwert eine Nettopolice ohne Provisionen mit sich bringt. Der Weg über eine honorarbasierte Beratung bietet im Bereich der betrieblichen Altersvorsorge in nahezu allen Fällen einen finanziellen Vorteil.

Aber: Nicht jede Nettopolice passt automatisch zu deinen persönlichen Zielen und Präferenzen. Hier kommt es auf die Details an. Grundsätzlich solltest du bei den Honorartarifen auf eine besonders niedrige Kostenstruktur achten.

Wichtig ist außerdem: Auch spätere Sonderzahlungen und Beitragserhöhungen sollten ebenfalls kostengünstig möglich sein. Nur dann profitierst du dauerhaft von der maximalen Transparenz und von einem dauerhaft günstigen Vertrag, welcher dir am Ende eine hohe Ablaufleistung gewährt.

5.2 Niedrige Verwaltungskosten und klare Effektivkosten

Bei einer guten ETF-Direktversicherung liegen die laufenden Verwaltungskosten des Versicherers meist zwischen 0,50 % bis 0,80 % pro Jahr. Hier kommt es auch auf die Höhe der Besparung und auch auf die Laufzeit sowie den Versicherer und die gewählten ETFs an.

Was besonders wichtig ist: Die Effektivkosten werden bei Nettotarifen und Bruttopolicen offen ausgewiesen, sind jedoch mit Vorsicht zu genießen. Viele Anbieter rechnen hier mit unterschiedlichen Maßstäben, sodass ein einheitlicher Vergleich oftmals hinkt. Intensiv sind wir darauf im Artikel „Effektivkosten – die Gefahr der Vergleichbarkeit" eingegangen.

Genau aus diesem Grund verwenden wir eine finanzmathematische Analyse, welche für jeden Anbieter separat berechnet, welcher Anbieter für dich der idealste ist und demzufolge auch die geringsten Effektivkosten ausweist. Dabei erfährst du volle Kostentransparenz und kannst die Analyse für deine Entscheidung nutzen.

Unser Ansatz:

- Einheitliche Berechnungsgrundlage für alle Anbieter

- Berücksichtigung aller Kosten (Versicherung + ETFs)

- Realistische Wertentwicklungs-Szenarien

- Transparente Darstellung der Gesamtkosten über die komplette Laufzeit

So bekommst du einen ehrlichen Kostenvergleich und nicht nur geschönte Marketingzahlen.

5.3 Kostenfreies Shiften und Switchen

Du kannst dein vorhandenes Guthaben bei den meisten Versicherern bis zu zwölfmal im Jahr kostenlos umschichten (Shift). Auch laufende Beiträge lassen sich flexibel auf andere Fonds verteilen (Switch). Das ermöglicht dir eine aktive Steuerung deines Portfolios, ohne zusätzliche Kosten. Die meisten Anbieter erlauben ebenfalls ein kostenfreies und automatisches Rebalancing, also die automatische Wiederherstellung deiner gewünschten Portfolioaufteilung.

5.4 Große Fondsauswahl und flexible Gestaltung

Ein guter Vertrag bietet dir über 50 ETFs und ermöglicht bis zu 20 Positionen gleichzeitig zu besparen. Hochwertige Anbieter haben auch Zugang zu Dimensional-Fonds oder institutionellen Strategien, die normalerweise nur Großanlegern vorbehalten sind. Für Angestellte ist ein effizientes Garantiemodell wichtig, das eine möglichst hohe ETF-Quote erlaubt. Für beherrschende GGF und Vorstände sind auch vollständig garantiefreie ETF-Lösungen möglich.

Erfahrungsgemäß benötigen jedoch eher die wenigsten eine solch große ETF-Auswahl. In den meisten Fällen kommen wir mit ca. 1-4 ETFs aus, sodass ein breit gestreutes Portfolio aufgebaut werden kann.

Die Praxis zeigt:

- Ein Welt-ETF (MSCI World) + ein Schwellenländer-ETF decken bereits 85% aller Aktien weltweit ab

- Mit einem zusätzlichen Europa- oder Deutschland-ETF lässt sich eine regionale Übergewichtung erzielen

- Mehr als 4-5 ETFs führen oft zu Überlappungen und unnötiger Komplexität

Entscheidend ist nicht die Anzahl der verfügbaren ETFs, sondern:

- Dass die wichtigsten Standard-ETFs (MSCI World, FTSE All-World, etc.) verfügbar sind

- Die ETF-Kosten niedrig sind (unter 0,3% jährlich)

- Du flexibel zwischen den ETFs wechseln kannst

- Auch regionale Anlageschwerpunkte möglich sind

Eine große Auswahl gibt dir die Flexibilität für spätere Anpassungen, auch wenn du sie anfangs vielleicht nicht brauchst.

5.5 Hoher garantierter Rentenfaktor

Der garantierte Rentenfaktor spielt eine zentrale Rolle, wenn du dich später für die lebenslange Rentenzahlung entscheidest. Gute Tarife sichern dir diesen bereits beim Vertragsabschluss zu. Auch bei späteren Erhöhungen oder Dynamisierungen sollte der Rentenfaktor Bestand haben. So hast du von Anfang an Planungssicherheit. Ein Rentenfaktor von 30 bedeutet beispielsweise: Aus 100.000 € Kapital bekommst du monatlich 333 € Rente.

Solltest du dich hingegen für die Auszahlung auf einen Schlag entscheiden, so spielt der Rentenfaktor eine untergeordnete Rolle. Bei der Kapitalauszahlung erhältst du das komplette angesparte Guthaben abzüglich eventueller Abzüge oder Gebühren.

Wichtige Details zum Rentenfaktor:

- Prüfe, ob er auch für spätere Beitragserhöhungen gilt

- Vergleiche verschiedene Anbieter miteinander. Die Unterschiede können erheblich sein

- Ein hoher Rentenfaktor ist jedoch kein Indikator für eine gute Direktversicherung

Die meisten Direktversicherungen bieten dir die Wahlfreiheit: Du kannst beim Renteneintritt entscheiden, ob du das Kapital komplett ausgezahlt bekommen oder in eine lebenslange Rente umwandeln möchtest. Manche Verträge erlauben auch eine Mischung aus beidem. Im Zuge unserer Beratung unterstützen wir dich bei der Gegenüberstellung der Optionen und bei der Entscheidungsfindung.

5.6 Objektive Analyse und solide Versicherungsbasis

Statt auf pauschale Hochglanzprospekte zu setzen, solltest du deine Entscheidung auf eine unabhängige finanzmathematische Analyse stützen. Eine professionelle Analyse berücksichtigt sowohl die Ansparphase als auch die spätere Auszahlungsphase und zeigt dir verschiedene Szenarien auf.

Sich auf die Angaben in den Versicherungsangeboten zu verlassen, ist der fahrlässigste Weg.

Der Grund liegt darin, dass in den Angeboten kein Konsens vorherrscht, wie die Kalkulationsgrundlage der Hochrechnung gestaltet wird. Versicherer rechnen hier teilweise vor oder nach Kosten oder aber auch mit nicht garantierten Überschüssen oder auch ohne. Manche zeigen optimistische Szenarien, andere rechnen konservativ. Einige blenden gewisse Kosten aus, andere rechnen sie voll ein.

Demzufolge solltest du niemals die Angebote der Versicherer und deren Werte als Vergleichs- und Entscheidungskriterium nutzen. Was auf den ersten Blick wie das beste Angebot aussieht, kann sich als teuer entpuppen, wenn man alle Faktoren ehrlich durchrechnet.

Eine unabhängige Analyse hingegen:

- Rechnet mit einheitlichen, realistischen Annahmen

- Berücksichtigt alle Kosten transparent

- Zeigt verschiedene Rendite-Szenarien auf

- Vergleicht Äpfel mit Äpfeln, nicht mit Birnen

Nur so bekommst du eine belastbare Grundlage für deine Entscheidung und nicht nur ein geschöntes Verkaufspapier. All diese Punkte sind Teil unserer Beratungsdienstleistung, die das Ziel verfolgt, den für dich idealen Kandidaten einer ETF-Direktversicherung eindeutig zu ermitteln.

6. Fazit

Eine ETF-Direktversicherung kann ein entscheidender Hebel für deine Altersvorsorge sein, wenn du die richtigen Entscheidungen triffst. Die Unterschiede zwischen den Anbietern sind erheblich, wie wir in unserm Kundenbeispiel erkennen konnten. Zwischen einer teuren Bruttopolice mit hohen Garantien und einer kosteneffizienten Nettopolice mit ETF-Fokus liegen am Ende oft zehntausende Euro Unterschied.

Wer noch mindestens zehn Jahre bis zur Rente hat, sollte gezielt auf niedrigere Garantien setzen. Ein höherer ETF-Anteil bringt langfristig mehr Rendite. Eine 50-Prozent-Garantie ist oft vorteilhafter als eine starrere 100-Prozent-Lösung. Gerade als Gesellschafter-Geschäftsführer profitierst du zusätzlich von mehr Freiheiten. Du kannst auf Garantien verzichten und fast 100 % in ETFs investieren.

Besonders Nettotarife machen hier den Unterschied. Ohne Abschlusskosten oder laufende Provisionen fließt dein Beitrag zu einem deutlich höheren Maß in den Vermögensaufbau.

Unser Rat: Nimm nicht das erstbeste Angebot an. Wenn du eine ETF-Direktversicherung in Form eines Honorartarifs für dich haben möchtest, dann kontaktiere uns gerne mit deinem Anliegen über unser Kontaktformular. Wir gehen gezielt auf deine Ziele und Präferenzen ein und ermitteln den idealen Kandidaten für dich, welchen wir anhand einer finanzmathematischen Analyse gemeinsam analysieren.

Wichtig: Solltest du kein Gesellschafter-Geschäftsführer sein, so empfiehlt es sich im ersten Schritt, dir das Go von deinem Arbeitgeber zu holen, dass du deine Direktversicherung in Eigenregie als Honorartarif in Form einer ETF-Direktversicherung gemeinsam mit uns abschließen kannst.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)