Immer mehr Gesellschafter-Geschäftsführer (GGF) stellen sich eine entscheidende Frage:

Warum soll ich mein Geld in eine Altersvorsorge mit eingebauter „Renditebremse“ stecken?

Die klassische Direktversicherung mit Beitragsgarantie verspricht Sicherheit, aber diese vermeintliche Sicherheit kann dich im schlimmsten Fall mehrere zehntausend bis über hunderttausend Euro an Kapital zum Rentenbeginn kosten. Aus diesem Grund sind viele auf der Suche nach einer echten Alternative: die Direktversicherung ohne Beitragsgarantie, kombiniert mit einer klaren ETF-Strategie.

In diesem Artikel zeigen wir dir, warum die Kapitalgarantie bei einer Direktversicherung für GGF oft hinderlich ist und wie du als Gesellschafter-Geschäftsführer deine Spielräume nutzen kannst, um steuerlich gefördert, kosteneffizient und renditestark fürs Alter vorzusorgen.

1. Was ist eine Beitragsgarantie – und warum sie dir langfristig schaden kann

Eine Garantie, dass du zum Rentenbeginn deine eingezahlten Beiträge erhältst, die du über die Direktversicherung im Laufe der Jahre eingezahlt hast, klingt erstmal beruhigend und planbar.

Doch dieser Sicherheitsbaustein hat eine Kehrseite. Um diese Garantie zu gewährleisten, muss der Versicherer dein Geld während der Ansparphase extrem defensiv und sicherheitsorientiert anlegen. Das geschieht in der Regel überwiegend in festverzinsliche Papiere mit entsprechend niedriger Rendite.

Das Investieren in renditestarke ETFs bleibt daher in vielen Direktversicherungen aus, da ETFs in dem Sinne keine Garantien gewährleisten können. Man partizipiert langfristig an der Rendite der weltweiten Kapitalmärkte.

Die Ergebnisse vieler Direktversicherungen mit einer 100-prozentigen Beitragsgarantie sind daher oftmals ernüchternd. Das zeigen die im Zuge unserer Beratungen angewandten finanzmathematischen Analysen, die wir regelmäßig bei bestehenden Verträgen einsetzen, um die Rentabilität zu prüfen. Viele Direktversicherungen, in denen das Kundengeld in dieser Form investiert ist, bringen nach Abzug der internen Versicherungskosten keinen realen Zuwachs. Und durch die Inflation verliert dein Kapital zusätzlich an Kaufkraft.

Wer heute noch auf eine vollständige Beitragsgarantie setzt, verschenkt im Laufe der Jahrzehnte erhebliches Potenzial.

In den vergangenen Jahren hat sich sowohl die Gesetzgebung als auch der Versicherungsmarkt deutlich in Richtung einer neuen Generation von Verträgen entwickelt, bei denen bewusst auf Garantien oder zumindest auf einen Teil davon verzichtet wird.

Die Rede ist von sogenannten ETF-Direktversicherungen. Also Direktversicherungen, bei denen dein Geld in ETFs investiert wird und du dennoch die Vorteile einer Direktversicherung nutzen kannst.

2. Direktversicherung ohne Beitragsgarantie – wie sieht das in der Praxis aus?

Der große Vorteil einer Direktversicherung ohne Beitragsgarantie liegt auf der Hand. Der Versicherer muss dein Geld nicht mehr zwangsweise in sichere und oftmals renditeschwache Anlagen stecken. Stattdessen kann es in kostengünstige ETFs investiert werden.

Bei garantiefreien Tarifen wird nahezu dein kompletter monatlicher Beitrag und das bereits angesparte Kapital in deiner Direktversicherung am Kapitalmarkt investiert. Das Ganze geschieht ohne Sicherheitsreserven und ohne renditeschwache Zinsprodukte.

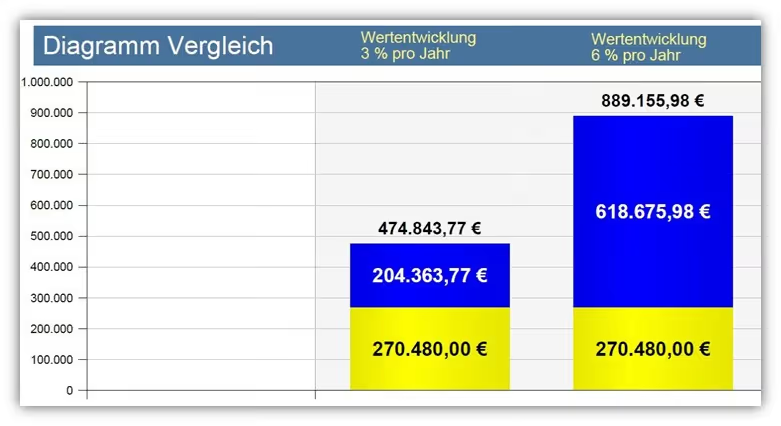

Welchen Einfluss unterschiedliche Renditen über einen langen Zeitraum haben, das wollen wir dir einfach dargestellt am folgenden Diagramm erklären.

In der linken Spalte der rechten Seite haben wir mit einer Wertentwicklung von 3 % pro Jahr gerechnet. Diese Wertentwicklung ist durchaus bei einem defensiven Anlagekonzept einer Versicherung mit 100 % Beitragsgarantie vor Kosten realistisch.

Auf der rechten Seite haben wir mit einer Wertentwicklung von 6 % pro Jahr gerechnet, was bei einem vollständig investierten ETF-Portfolio ohne Beitragsgarantie ebenfalls realistisch zu erreichen ist.

In beiden Fällen haben wir mit einer Besparung von 644 € im Monat gerechnet. Das ist der Maximalbetrag im Jahr 2025, den du in eine Direktversicherung investieren kannst. Die Laufzeit im Beispiel beträgt 35 Jahre, sodass sich die eingezahlten Beiträge auf 270.480 € belaufen.

Das exponentielle Wachstum, das sich beim Zinseszinseffekt immer wieder bemerkbar macht, sorgt dafür, dass bei unterschiedlicher Wertentwicklung über die Laufzeit ein erheblicher Unterschied im Endkapital entsteht.

Endkapital bei 3 % pro Jahr: 474.843,77 €

Endkapital bei 6 % pro Jahr: 899.155,98 €

Ein absoluter Unterschied von 424.312,21 €. Prozentual ergibt sich daraus ein Mehrwert von rund 89 %.

Natürlich ist uns bewusst, dass Kapitalmärkte schwanken und man nicht durchgehend mit einer Entwicklung von 3 oder 6 % rechnen kann. Unser Ziel ist es, mit dieser Grafik zu verdeutlichen, welche langfristigen Unterschiede bei unterschiedlicher Wertentwicklung entstehen können.

Gerade Personen mit einem Anlagehorizont von 10 Jahren oder mehr bis zur Rente, die also Schwankungen aussitzen können, sollten ernsthaft darüber nachdenken, auf Garantien zu verzichten. Denn nur so lässt sich überhaupt die Chance auf echte Rendite realisieren. Trotzdem gilt wie immer: Ob eine Beitragsgarantie sinnvoll ist oder nicht, hängt von dir und deinem Risikoprofil ab.

Für die meisten unserer Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, ist der Verzicht auf eine Beitragsgarantie aber nicht riskant, sondern konsequent. Es ist die Entscheidung für mehr Netto-Rente, mehr Unabhängigkeit und eine Altersvorsorge, die tatsächlich Vermögen aufbaut statt es nur zu verwalten.

Garantien schützen dich oft nicht vor Verlusten, sondern verhindern große Gewinne. Wenn du bereit bist, dein Kapital wirklich für dich arbeiten zu lassen, ist die garantiefreie Direktversicherung einer der wirkungsvollsten Hebel, den du als GGF heute hast.

3. Der Unterschied zwischen GGF und Arbeitnehmern bei der Garantiefrage

Wenn eine Direktversicherung ohne Beitragsgarantie so viele Vorteile bietet, stellt sich schnell die Frage, warum solche Lösungen nicht allen Arbeitnehmern offenstehen, sondern meist nur Gesellschafter-Geschäftsführern.

Der Haken liegt im Arbeitsrecht. Das Betriebsrentengesetz (BetrAVG) schützt normale Arbeitnehmer und verlangt de facto, dass betriebliche Altersvorsorge verlässlich sein muss. Das bedeutet: Ein gewisses Garantieniveau ist Pflicht. Eine reine 0 %-Garantie wird von Arbeitsgerichten derzeit nicht als gültige betriebliche Altersvorsorge anerkannt. Ohne anerkannte Zusage entfällt aber auch die Steuerförderung nach § 3 Nr. 63 EStG.

Als Gesellschafter-Geschäftsführer hast du hier deutlich mehr Spielraum. Je nach deiner persönlichen Situation kannst du zwischen verschiedenen Garantievarianten wählen. Viele Versicherer bieten Tarife mit 80 %, 60 %, 50 % oder sogar nur 10 % Beitragsgarantie an. Damit lassen sich Flexibilität und Sicherheit gut ausbalancieren. Es gibt sogar Direktversicherungen mit vollständigem Garantieverzicht und sehr schlanker Kostenstruktur. Diese Anbieter sind jedoch rar gesät und kaum bekannt.

Grundsätzlich lässt sich sagen: Je niedriger das Garantieniveau, desto größer ist der Anteil deiner Beiträge, der in renditestarke Anlagen wie ETFs fließen kann. Die Auswirkungen auf deine Ablaufleistung sind enorm.

4. Warum eine garantiefreie Direktversicherung für GGF funktioniert

Wenn du beherrschender Gesellschafter-Geschäftsführer bist, giltst du formal nicht als Arbeitnehmer im Sinne des Betriebsrentengesetzes. Du fällst also nicht unter den persönlichen Geltungsbereich dieses Arbeitnehmerschutzgesetzes. Genau daraus ergeben sich Spielräume, die du gezielt für deine Altersvorsorge nutzen kannst. Versicherer dürfen dir Tarife anbieten, die bei normalen Angestellten rechtlich unzulässig wären.

Trotzdem musst du dich an die steuerlichen Spielregeln der betrieblichen Altersvorsorge halten. Deine Versorgung muss weiterhin als bAV im Sinne des Gesetzes anerkannt sein. Aus diesem Grund empfehlen viele Fachleute, bestimmte Mindestgarantien, zum Beispiel 10 Prozent der Beiträge, einzuhalten. Einige Anbieter am Markt stellen aber auch einen kompletten Garantieverzicht zur Auswahl.

Du hast damit deutlich mehr Möglichkeiten als ein klassischer Arbeitnehmer hinsichtlich der Anlage in ETFs.

Viele Geschäftsführer, vor allem aus der jüngeren Generation, treffen diese Entscheidung längst ganz bewusst. Sie verzichten auf Garantien und setzen auf langfristiges Kapitalwachstum. Versicherer haben in den vergangenen Jahren darauf reagiert und stellen für GGF spezielle Tarife zur Verfügung, bei denen entweder komplett auf eine Beitragsgarantie verzichtet wird oder nur eine minimale Garantie vorgesehen ist. So kannst du fast deinen gesamten Beitrag in ETFs investieren. Und du vermeidest Sicherungsmechanismen, die dich langfristig Rendite kosten.

5. Ohne Garantien aber mit Provisionen?

Nun haben wir feststellen können, dass es für die meisten Gesellschafter-Geschäftsführer, aber auch für viele Arbeitnehmer, sinnvoll ist, bei einer Direktversicherung auf Garantien möglichst zu verzichten oder sie zumindest stark zu reduzieren. Wer nun denkt, dass man bei jedem Versicherer in Deutschland frei wählen kann, wie viel Garantie eingebaut werden soll, wird schnell eines Besseren belehrt.

Unsere Erfahrung zeigt, dass es auf dem Versicherungsmarkt nur eine Handvoll Anbieter gibt, die überhaupt Tarife für GGF anbieten, bei denen vollständig auf Beitragsgarantien verzichtet werden kann.

Doch selbst wenn du einen Anbieter gefunden hast, bei dem das der Fall ist, übersehen die meisten einen zentralen Punkt. Das wird fast nie offen angesprochen. Kaum jemand weiß, dass es im Versicherungsmarkt nicht nur Unterschiede bei den Tarifen gibt, sondern auch bei der Beratungs- und Vertriebsform.

Der Standardweg, und das betrifft in über 99 Prozent der Fälle auch die genannten GGF-Tarife, ist die Beratung und Vermittlung auf Provisionsbasis. Solche Verträge nennt man Bruttopolicen. Nach Abschluss erhält der Vermittler eine Provision von der Versicherung. Diese Abschlusskosten werden allerdings nicht separat in Rechnung gestellt, sondern über deine monatlichen Beiträge verrechnet.

Was das bedeutet? Ein erheblicher Teil deiner Beiträge wird in den ersten Jahren gar nicht investiert. Dazu kommen laufende Verwaltungskosten, die je nach Anbieter bei über ein oder sogar zwei Prozent pro Jahr liegen können. Genau diese Kosten sind es, die deine Rendite langfristig ausbremsen.

Das Positive an der Sache ist, dass es Alternativen gibt, die dir als GGF nicht nur transparent bei der Beratung versprochen werden, sondern auch einen teils extrem monetären Vorteil bieten. Die Rede ist von provisionsfreien Nettopolicen, auch bekannt als Honorartarif. Bei einer Nettopolice fallen keine Abschluss- und Vertriebskosten an. Die laufenden Kosten sind erheblich geringer. Stattdessen zahlst du einmalig ein Beratungshonorar – fair, nachvollziehbar und transparent.

Um dir einen genaueren Eindruck davon zu vermitteln, welchen enormen Mehrwert Nettopolicen dir bieten können, haben wir anhand eines realen Kundenfalls eines GGF die folgende Beratung in extrem gekürzter Form dargestellt. Kurz zu den Eckdaten:

- Alter: 32 Jahre

- monatlicher Beitrag: 644 € in eine Direktversicherung

- Anlage: kostengünstiger ETF mit 0,2 % laufenden Kosten pro Jahr

- angenommene Wertentwicklung: durchschnittlich 6 % pro Jahr

- Anlagedauer: bis zum 67. Lebensjahr

Im Folgenden stellen wir dir einen Auszug der finanzmathematischen Analyse bereit, welche wir beim Kunden für die Entscheidungsfindung genutzt haben.

Hinweis: Unser Kunde, der GGF, hat sich ausdrücklich eine Beratung auf Honorarbasis und den Abschluss einer Nettopolice gewünscht. Trotzdem wollte er zusätzlich den gleichen Tarif beim selben Anbieter noch einmal als Bruttopolice vergleichen. In der folgenden Darstellung siehst du deshalb beide Varianten gegenübergestellt. Auf der linken Seite die Bruttopolice mit Abschluss- und Vertriebskosten, rechts die Nettopolice ohne Provisionen. Die Einzahlungen sind in beiden Fällen identisch.

In unserer finanzmathematischen Analyse haben wir die tatsächlichen Kosten beider Varianten offengelegt – sowohl bei der Bruttopolice als auch bei der Nettopolice. Auf Basis einer realistischen Wertentwicklung von 6 Prozent jährlich wurde das Endkapital bis zum Renteneintritt mit allen Kosten berechnet.

Hinweis: Wir haben in dem Kundenbeispiel bereits das Honorar berücksichtigt, sodass ein transparenter und fairer Vergleich besteht. Die Unterschiede sprechen eine deutliche Sprache.

Ergebnis Bruttopolice: 688.502,80 €

Ergebnis Nettopolice: 789.288,39 €

Das macht einen absoluten Unterschied von 100.785,59 € bei identischem Sparbeitrag, identischem ETF und identischer Laufzeit. Anders gesagt, eine Mehrrendite von rund 14,6 Prozent allein durch den Verzicht auf unnötige Abschluss- und Vertriebskosten.

Für unseren Mandanten war spätestens in diesem Moment klar, welchen spürbaren finanziellen Unterschied eine unabhängige Beratung auf Honorarbasis machen kann. Es geht nicht um kleine Stellschrauben, es geht um ein sechsstelliges Ergebnis. Und um die Erkenntnis, dass echte Unabhängigkeit, faire Vergütung und die richtige Tarifwahl am Ende konkret mehr Vermögen schaffen.

Hinweis: Der Grund für die Gegenüberstellung „Bruttopolice vs. Nettopolice“ war, dass der GGF genau verstehen wollte, wie stark sich eine Bruttopolice von einer Nettopolice unterscheidet. In der Vergangenheit hatte er für sich und seine Familie mehrere klassische Altersvorsorgeverträge abgeschlossen. Allesamt waren es Bruttopolicen. Nach unserer Analyse zeigte sich, dass sich der Wechsel zur Nettopolice in jedem Fall gelohnt hätte.

Diese Erkenntnis führte zu einem spürbaren Aha-Moment. Besonders bewegte ihn die Frage, warum Nettopolicen so selten angesprochen werden. Die Antwort ist simpel. Eine Bruttopolice lässt sich für Vermittler leichter platzieren und ist häufig lukrativer. Für den Kunden ist das jedoch oft die teurere Wahl.

Wer eine Direktversicherung ohne Garantien abschließen und die Renditechancen wirklich nutzen will, sollte vor allem auf Beratung und Vergütungsform achten. Die Kombination aus Nettopolice und klarer Investmentstrategie bietet GGF eine transparente und effiziente Lösung für die Altersvorsorge.

Wenn du eine solche Lösung suchst, begleiten wir dich gern. Nutze einfach unser Kontaktformular und wir zeigen dir, wie unser Beratungsprozess funktioniert.

6. Warum nicht einfach privat in ETFs investieren?

Ein eigenes ETF-Depot sollte ein zentraler Baustein deiner Altersvorsorge sein. Wenn du jedoch das volle Potenzial ausschöpfen willst, reicht das oft nicht aus. Besonders dann, wenn du zusätzlich steuerliche Vorteile nutzen möchtest. Genau hier kann die Direktversicherung ohne Garantien in Form einer Nettopolice einen echten Unterschied machen.

Deine GmbH zahlt die Beiträge direkt aus dem Betriebsvermögen. Du musst sie nicht versteuern. Das Geld fließt brutto in den Vertrag und bleibt in der gesamten Ansparphase steuerfrei investiert. Durch den Versicherungsmantel werden Dividenden automatisch wieder angelegt und Umschichtungen oder ETF-Wechsel lösen keine Steuer aus. Dein Kapital arbeitet ungestört für dich, über Jahrzehnte hinweg.

Aus unserer Sicht ist es keine Entweder-oder-Frage. Du musst dich nicht zwischen ETF-Depot oder Direktversicherung entscheiden. Vielmehr geht es darum, die Stärken beider Wege bewusst zu kombinieren. Eine Direktversicherung ersetzt kein eigenes Depot. Aber sie ergänzt es hervorragend. Die Verbindung aus privat aufgebautem Vermögen und steuerlich geförderter bAV eröffnet dir ganz neue Spielräume.

Du nutzt das Kapital deines Unternehmens nicht nur für den Betrieb, sondern auch für deinen persönlichen Vermögensaufbau. Und das auf eine Weise, die wirklich zu dir passt.

Voraussetzung ist immer eine provisionsfreie Nettopolice ohne Beitragsgarantie. Denn nur dann greifen Renditechancen und Steuerersparnis wirklich ineinander. Wenn du unsicher bist, ob dein aktueller Vertrag diese Kriterien erfüllt, melde dich gerne. Wir prüfen das gemeinsam und zeigen dir, wie du beide Welten optimal nutzen kannst.

7. Hohe Garantien in deiner Direktversicherung? So kannst du reagieren

Zum Schluss ein klarer Impuls für dich als GGF. Wirf einen ehrlichen Blick auf deine Altersvorsorge. Hast du bereits eine Direktversicherung? Dann prüfe genau, ob dort hohe Garantien eingebaut sind, die deine Rendite langfristig ausbremsen. In vielen Fällen lohnt sich der Wechsel zu einem flexibleren Tarif ohne Garantie.

Falls du noch keine Lösung über die bAV nutzt, ist jetzt der richtige Moment. Für kaum eine andere Zielgruppe ist die Kombination aus steuerlicher Förderung und langfristigem Vermögensaufbau so attraktiv wie für dich als Gesellschafter-Geschäftsführer. Du musst dein Altersvorsorgekapital nicht allein aus deinem privaten Nettoeinkommen aufbauen. Nutze stattdessen die Möglichkeiten deiner GmbH – und gestalte deine finanzielle Zukunft unternehmerisch und effizient.

Wenn du dir nicht sicher bist, ob dein aktueller Vertrag zu dir und deinen Zielen passt, stehen wir dir gerne zur Seite. Alles transparent, unabhängig und auf Augenhöhe.

8. Für wen lohnt sich die Direktversicherung ohne Garantien?

Die Direktversicherung ohne Garantien ist für Gesellschafter-Geschäftsführer im Vergleich zu anderen Formen der betrieblichen Altersvorsorge ein zentraler Baustein. Wie wir in unserem Artikel erläutert haben, ist die Beratung und die Auswahl des idealen Tarifs jedoch keine Lösung von der Stange.

Wenn du Wert auf langfristiges Wachstum legst und bereit bist, auf Garantien zu verzichten, eröffnen sich dir als GGF ideale Möglichkeiten, über deine GmbH Vermögen fürs Alter aufzubauen. Nettopolicen ohne Beitragsgarantie erlauben es, dein Kapital flexibel und kosteneffizient in ETFs zu investieren.

Statt dein privates Einkommen zu belasten, nutzt du gezielt die Möglichkeiten deiner GmbH. Du steuerst nicht nur dein Unternehmen effizient, sondern auch deine persönliche Vermögensplanung. Und das auf einer Basis, die zu dir passt. Was es dafür braucht? Eine wirklich saubere Nettopolice ohne versteckte Kosten. Und eine Beratung, die nicht verkauft, sondern unabhängig begleitet. Genau darauf sind wir spezialisiert.

Wenn dir unser Vorgehen zusagt, dann melde dich gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)