Bei der Wahl der passenden fondsgebundenen Rentenversicherung (von uns ETF-Rentenversicherung genannt) für deine Altersvorsorge sollten zahlreiche Faktoren eine wesentliche Rolle spielen. Am deutschen Versicherungsmarkt gibt es unserer Meinung nach lediglich eine gute Handvoll Anbieter, bei denen sich der Abschluss einer Rentenversicherung auch lohnt.

In diesem Beitrag gehen wir darauf ein, welche Faktoren bei der Auswahl der passenden ETF-Rentenversicherung entscheidend sein könnten, und ob es „die beste ETF-Rentenversicherung bzw. die beste Altersvorsorge“ überhaupt gibt.

Hinweis: Dieser Beitrag hat nicht den Anspruch, eine ETF-Rentenversicherung mit einem ETF-Sparplan zu vergleichen und die Vor- und Nachteile aufzuzeigen. Auch wirst du in diesem Beitrag keine konkrete Empfehlung einer Versicherung finden. Die Gründe dafür erläutern wir dir ebenfalls.

Zum Ende des Beitrags gehen wir darauf ein, warum du dich nicht auf Vergleichsrechner im Internet verlassen solltest und warum es keine pauschal „beste ETF-Rentenversicherung für jedermann“ gibt.

1. Gibt es eine beste Altersvorsorge oder die beste ETF-Rentenversicherung?

Nein, wenn das so einfach wäre, dann könnte der Beitrag mit der Nennung des Anbieters hier enden. Um zu ermitteln, welche fondsgebundene Rentenversicherung die beste ist, gibt es einiges zu beachten.

Bei einem Vergleich der zahlreichen Anbieter und Tarife von ETF-Rentenversicherungen sollte man sich über seine eigenen Wünsche im Klaren sein. Diese eigenen Wünsche und Vorstellungen für deine beste ETF-Rentenversicherung teilen wir in diesem Beitrag auf die folgenden 5 Unterscheidungskriterien auf:

- Kosten

- Rentenfaktor

- Flexibilität

- ETF-Auswahl

- Unternehmensbewertung und Finanzstärke

Erst wenn du dir ein Bild von diesen Kriterien gemacht hast und diesen jeweils eine persönliche Bedeutsamkeit beimisst, kannst du eine fundierte Entscheidung treffen, welcher Anbieter einer ETF-Rentenversicherung die beste Altersvorsorge für dich ist.

2. Kosten

Die Kosten der ETF-Rentenversicherung spielen bei einem Vergleich der Anbieter eine signifikante Rolle, denn diese entscheiden unter anderem darüber, wie viel Endkapital du am Ende der Vertragslaufzeit in deiner Versicherung hast. Bevor wir auf die Kosten einer ETF-Rentenversicherung eingehen, müssen wir im Vorfeld noch eine Abgrenzung treffen. ETF-Rentenversicherungen gibt es in Form von Bruttotarifen und provisionsfreien Nettotarifen (auch Nettopolicen oder Honorartarif genannt).

Kurz gesagt: Die Kosten einer Nettopolice sind i.d.R. erheblich geringer als die einer Bruttopolice, was einen extremen Vorteil in Bezug auf dein Endkapital haben kann.

Doch längst nicht alle Anbieter bieten sowohl Nettotarife als auch Bruttotarife an. Um dir ein noch besseres Bild davon zu verschaffen, wie bedeutsam die Wahl des richtigen Anbieters ist und wie enorm die Unterschiede in Bezug auf die Kosten und dein potenzielles Endkapital sein können, stellen wir dir im Folgenden ein Beispiel einer Auswertung von drei Tarifen zur Verfügung.

Dabei haben wir bei allen drei Tarifen mit einer monatlichen Besparung von 200 € kalkuliert. Unsere Beispielperson ist 33 Jahre alt und will eine ETF-Rentenversicherung bis zum 67. Lebensjahr ansparen.

Dabei sind wir folgendermaßen vorgegangen:

- Vergleich - Bruttopolice der ERGO Versicherung

- Vergleich - Nettopolice der ERGO Versicherung

- Vergleich - Nettopolice eines günstigen Anbieters

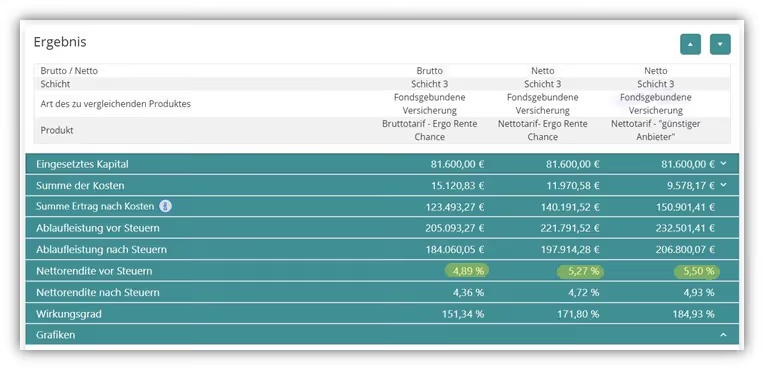

Das obige Schaubild zeigt die Auswirkungen auf das mögliche Endkapital (gelb markiert) der drei Tarife unter Berücksichtigung der jeweiligen Kosten.

1. Die erste Spalte zeigt die Bruttopolice der ERGO Versicherung (Tarif ERGO Rente Chance) mit Abschluss- und Vertriebskosten.

Hier würde die Ablaufleistung vor Steuern 205.093,27 € betragen.

2. Die zweite Spalte zeigen ebenfalls die ERGO Versicherung (Tarif ERGO Rente Chance), nur haben wir hier mit einer Nettopolice, ohne Abschluss- und Vertriebskosten, kalkuliert.

Die geringen Kosten dieser Nettopolice sorgen dafür, dass das Endkapital zum Rentenbeginn bei 221.791,52 € liegen würde.

3. In der dritten Spalte haben wir eine weitere Nettopolice eines kostengünstigen Anbieters gewählt.

Hier würde das Endkapital zum Ende der Vertragslaufzeit bei 232.501,41 € liegen.

Zwischen der Bruttopolice (erste Spalte) und der kostengünstigen Nettopolice (dritte Spalte) liegt ein Kapitalunterschied von mehr als 27.000 €!

Bereits an diesem Beispiel zeigen sich die enormen Vorteile eines Nettotarifs im Bereich der ETF-Rentenversicherung. In der folgenden Grafik betrachten wir den selben Vergleich, schauen uns aber noch ein Mal genau an, welchen Einfluss die Kosten der Versicherung inkl. des besparten ETFs in der Versicherung auf die Nettorendite hat.

1. Bei der Bruttopolice der ERGO Versicherung (erste Spalte) bleiben bei einer angenommenen Wertentwicklung vom 6 % nach Kosten "lediglich" 4,89 % übrig.

Das sind Effektivkosten in Höhe von 1,11 %. Für eine Bruttopolice gar nicht mal so schlecht.

2. Bei der Nettopolice der ERGO Versicherung (zweite Spalte) bleiben bei einer angenommenen Wertentwicklung vom 6 % nach Kosten 5,27 % übrig.

Das sind Effektivkosten in Höhe von 0,73 %. Schon ein sehr guter Wert für eine Nettopolice.

3. Betrachten wir die "günstige Nettopolice" (dritten Spalte), so wird deutlich, dass die angenommene Rendite von 6 % nach Kosten 5,50 % beträgt.

Die Effektivkostenliegen hier bei 0,50 %.

Hinweis: In allen drei Fällen liegen die Kosten für den ETF bei 0,20 % pro Jahr, da wir einen MSCI World ETF gewählt haben. Diese Koste sind in den oben genannten Effektivkosten der ETF-Rentenversicherung bereits enthalten!

Nun könnte man meinen, dass die kostengünstigste Versicherung in diesem Fall auch die „beste“ Versicherung ist. Doch bereits unterschiedlich hohe monatliche Einzahlungen oder verschieden lange Laufleistungen sorgen dafür, dass sich die Rangfolge der Anbieter ändert. Demnach kann bei einer Besparung von 150 € im Monat für 30 Jahre ein anderer Anbieter der preisgünstigste sein, als wenn du beim gleichen Anbieter 600 € im Monat für 30 Jahre besparst.

Hinzu kommt, dass bei möglichen Sonderzahlungen ein Anbieter preiswerter ist als ein anderer. Planst du beispielsweise einmal im Jahr eine Sonderzahlung von 3.000 € zu tätigen, so kann sich die Auswahl nach dem preiswertesten Anbieter wieder ändern.

Im weiteren Verlauf des Beitrags zeigen wir dir noch Beispiele, die die beiden oben genannten Punkte erläutern.

Auch wenn du keine Sonderzahlungen tätigst und du den Anbieter mit den geringsten Effektivkosten wählst, muss dies nicht bedeuten, dass dieser auch die höchste monatliche Rente im Rentenalter auszahlt. Das hängt mit dem sogenannten Rentenfaktor zusammen und ist in unserer Betrachtung der zweite wichtige Punkt, auf den du bei der Auswahl des für dich besten Anbieters achten solltest.

3. Rentenfaktor

Viele Personen schließen eine ETF-Rentenversicherung ab, weil sie sich neben der gesetzlichen Rente gerne eine zusätzliche monatliche Rente auszahlen lassen möchten. Die Rente aus einer ETF-Rentenversicherung deckt das sogenannte Langlebigkeitsrisiko. Das bedeutet, dass die Rentenversicherung dir bis an dein Lebensende eine monatliche Rente auszahlt, egal wie lange du lebst.

Hinweis: Entscheidest du dich später gegen die Rente und lässt dir dein Kapital auszahlen, dann spielt die Betrachtung des Rentenfaktors für dich keine große Rolle und du könntest mehr Acht auf die Gesamtkosten geben.

Wenn du eine ETF-Rentenversicherung gewählt hast, dann ist in den Vertragsbestimmungen keine garantierte Rente ausgewiesen, sondern nur ein sogenannter Rentenfaktor (siehe folgende Abbildung).

Das liegt daran, dass es bei einer Anlage in ETFs keine Garantien geben kann. Man setzt dabei auf die Entwicklung der Aktienmärkte (durch ETFs). Wie hoch die Rente im Rentenalter ausfällt, hängt unter anderem damit zusammen, wie gut sich das Kapital in der Rentenversicherung entwickelt und wie hoch der Rentenfaktor der jeweiligen Versicherung ist.

Der Rentenfaktor dient als Umrechnungsschlüssel zwischen zu erwartender Rente und vorhandenem Vertragsguthaben. Ausführlich haben wir uns dem Thema Rentenfaktor in einem separaten Blog-Beitrag gewidmet.

Der Rentenfaktor wird in der Regel mit einem bestimmten Euro Wert angegeben.

Dazu ein Beispiel:

Stellen wir uns vor, du bist 34 Jahre alt und sparst 150 € monatlich in eine ETF-Rentenversicherung. Diese soll bis zu deinem 67. Lebensjahr laufen. Da du dich für eine kostengünstige ETF-Rentenversicherung entschieden hast, beträgt dein Kapital zum 67. Lebensjahr 160.000 €. Der Rentenfaktor deiner ETF-Rentenversicherung beträgt in unserm Beispiel 26,00 € pro 10.000 € Vertragsguthaben.

Mit der folgenden Rechnung wird deine monatliche Rente bestimmt:

(Endkapital / 10.000 €) * Rentenfaktor = monatliche Rente

In unserem Beispiel also: (160.000 € / 10.000 €) * 26,00 € = 416 €

Die meisten Versicherungen weisen einen garantierten und einen aktuellen Rentenfaktor aus. Der aktuelle Rentenfaktor ist i.d.R. höher als der garantierte Rentenfaktor. Je nach Versicherung gibt es große Unterschiede zwischen der Höhe des aktuellen Rentenfaktors und des garantierten Rentenfaktors. Im Folgenden ein Ausschnitt, wie dies in einer ETF-Rentenversicherung gestaltet sein kann.

Doch wenn es zwei Rentenfaktoren gibt, an welchem Wert sollte man sich am besten orientieren? Dazu eine kurze Abgrenzung der beiden Begrifflichkeiten.

3.1 Aktueller Rentenfaktor

Der aktuelle Rentenfaktor basiert auf den aktuellen Rechnungsgrundlagen bei Abschluss der Versicherung. Für die Berechnung wird der aktuelle Rechnungszins und die Sterbewahrscheinlichkeit anhand der sogenannten Sterbetafel herangezogen.

Da sich der Rechnungszins und die Werte der Sterbetafel im Laufe der Zeit ändern können, kann dies zur Folge haben, dass der aktuelle Rentenfaktor gekürzt wird. Der endgültige Rentenfaktor wird erst kurz vor deinem Rentenbeginn ermittelt und auf der dann gültigen Rechengrundlage kalkuliert.

Aus diesem Grund ist dem aktuellen Rentenfaktor nicht ganz so viel Aussagekraft beizumessen.

3.2 Garantierter Rentenfaktor

Neben dem aktuellen Rentenfaktor gibt es bei den meisten Versicherungen noch einen garantierten Rentenfaktor. Der garantierte Rentenfaktor ist teilweise deutlich geringer als der aktuelle Rentenfaktor. Das hat den Hintergrund, dass zwar die Rechnungsgrundlagen zu Vertragsbeginn herangezogen werden, von diesen jedoch eine Art Sicherheitsabschlag erhoben wird. Da die Versicherungen nicht ohne Weiteres den garantierten Rentenfaktor senken können, ist dieser Wert deutlich aussagekräftiger.

Hinweis: Viele unserer Kunden/-innen ziehen bei der Kalkulation ihrer potenziellen Rente auch einen Mittelwert der beiden Rentenfaktoren heran. Welcher Rentenfaktor am Ende tatsächlich Bestand hat, das wird man erst zum Rentenbeginn erfahren.

Noch ein wichtiger Hinweis, den du bei Sonderzahlungen, Dynamisierungen deiner Beiträge oder außerplanmäßigen Erhöhungen beachten solltest:

3.3 Rentenfaktor auf Zuzahlungen

Bei Vertragsschluss wird dein Rentenfaktor festgelegt. Willst du in ein paar Jahren deine monatlichen Zahlungen erhöhen oder Sonderzahlungen tätigen, so wird bei einigen Versicherungen ein dann gültiger Rentenfaktor für den Teil der Erhöhung/Zuzahlung festgelegt. Das könnte bedeuten, dass dieser Teil dann mit einem niedrigeren Rentenfaktor ausgestattet wird. Bei einigen Versicherungen kannst du dir den bei Abschluss garantieren Rentenfaktor auch bei Erhöhungen und Zuzahlungen sichern. Das verspricht deutlich mehr Planungssicherheit und sollte bei der Auswahl der passenden ETF-Rentenversicherung Berücksichtigung finden.

In einem unserer Blog-Beiträge kannst du gut erkennen, wie wichtig das Thema Rentenfaktor und Sonderzahlungen in einem unserer Kundenbeispiele gewesen sind. Hier hat nicht die ETF-Rentenversicherung mit den geringsten Effektivkosten das Rennen gemacht, sondern die Versicherung mit den attraktivsten Konditionen, abgestimmt auf die Wünsche und das Vorhaben unseres Interessenten.

Wie bereits beim Thema „Kosten“ sollte man beim Thema Rentenfaktor auch nicht pauschal darauf abzielen, die Versicherung mit dem höchsten Rentenfaktor zu priorisieren. Hat diese Versicherung im Umkehrschluss hohe Kosten, so kann auch ein recht hoher Rentenfaktor keine Wirkung entfalten.

Aus diesem Grund müssen unserer Meinung nach sowohl die Kosten als auch der Rentenfaktor gegenübergestellt werden.

4. Flexibilität

Eines vorab: Eine ETF-Rentenversicherung ist in Bezug auf Flexibilität nicht mit einem ETF-Sparplan zu vergleichen. Auch wenn dies teilweise in dieser oder ähnlicher Form suggeriert wird. Daher weist ein Sparplan i.d.R. eine höhere Flexibilität auf. In diesem Beitrag wollen wir aber nicht auf die Vor- und Nachteile dieser beiden Formen eingehen, sondern aufzeigen, weshalb ein Vergleich der unterschiedlichen Anbieter der ETF-Rentenversicherung so wichtig ist.

Was man unter dem Begriff Flexibilität versteht, ist nicht festgelegt. Daher nennen wir in diesem Abschnitt ein paar Punkte, die bei den meisten unserer Beratungsgespräche aufkommen.

Die Erhöhung der monatlichen Sparrate sowie Sonderzahlungen kannst du in den meisten ETF-Rentenversicherungen vornehmen.

Wichtig: Eine Zuzahlung oder eine spätere Erhöhung der Beiträge führt bei einer Bruttopolice einer ETF-Rentenversicherung immer dazu, dass du auf diesen Teil der Erhöhung (egal ob Erhöhung der monatlichen Sparbeiträge oder Zuzahlung) erneut Abschluss- und Vertriebskosten zahlen musst. Die ist bei einer Nettopolice nicht der Fall. Ein enormer Vorteil!

Du solltest zudem darauf achten, dass eine vorübergehende Unterbrechung der Beitragszahlung oder die vorzeitige Beendigung des Vertrags ohne hohe Kosten möglich ist. Auch Entnahmen aus der Rentenversicherung sind meist unter bestimmten Voraussetzungen möglich. Auch hier gibt es Unterschiede zwischen den einzelnen Anbietern. Manche erheben pauschale Kosten für die Entnahme und manche stellen diesen Service kostenfrei zur Verfügung.

Hierzu ein Beispiel, was eine vorzeitige Beitragsfreistellung kosten kann:

Auch für einen sogenannten Teilabruf erheben manche Versicherungen Kosten.

Andere Versicherungen bieten diesen Service sowohl bei Kündigung als auch bei Beitragsfreistellung kostenfrei an.

Auch sollte man einen Blick auf ein mögliches Ablaufmanagement und das sogenannte kostenfreie Rebalancing werfen. Bei den meisten Anbietern kannst du ein Ablaufmanagement vereinbaren, welches automatisch zum Ende der Vertragslaufzeit deine ETF-Anteile in schwankungsärmere Anlagen umschichtet.

Die angesprochenen Punkte gehören bei den meisten „guten“ ETF-Rentenversicherungen zum Standard. Unserer Meinung nach sollte man der Flexibilität nicht zu viel beimessen, denn ob eine vorzeitige Kündigung eine Strafgebühr von 60 € kostet oder kostenfrei ist, sollte nicht Entscheidungsgrundlage einer Rentenversicherung sein.

5. ETF-Auswahl

Mittlerweile haben die meisten Versicherungen eine relativ große Bandbreite an ETFs anzubieten. Es gibt aber immer noch Anbieter, die dir lediglich aktiv gemanagte Fonds oder nur hauseigene ETFs zur Verfügung stellen. Die Unterschiede der sogenannten Fondspalette sind teilweise recht groß. Wenn dir eine extrem große ETF-Auswahl besonders wichtig ist, dann wirst du bei einer ETF-Rentenversicherung oftmals „enttäuscht“.

Nicht falsch verstehen, die bekannten ETFs wie der MSCI World etc. werden von den meisten ETF-Rentenversicherungen angeboten. Legst du aber besonders großen Wert auf „exotische“ ETFs oder „Nischen“-ETFs, dann müsstest du diese Strategie eher in einem freien Depot als in einer ETF-Rentenversicherung darstellen.

Anbieter mit einer geringen ETF-Auswahl habe niedrige zweistellige ETFs zur Auswahl im Portfolio. Einige Anbieter haben bereits mehr als 100 unterschiedliche ETFs, die du in deiner ETF-Rentenversicherung besparen kannst. Bei manchen Anbietern kannst du sogar zeitgleich bis zu 20 verschiedene ETFs besparen. Ob eine solch hohe Aufteilung sinnvoll ist, sei an dieser Stelle mal dahingestellt.

Wir haben die Erfahrung gemacht, dass im Laufe der Zeit das Angebot an ETFs bei den Versicherungen immer größer geworden ist und auch das Thema Nachhaltigkeit aufgrund der gestiegenen Anfrage der Anleger mehr und mehr an Bedeutsamkeit dazugewinnt.

Auch nachhaltiges Investieren mit ETFs kann mit Hilfe einer ETF-Rentenversicherung dargestellt werden. Das Angebot ist aber auch in diesem Bereich teilweise noch recht überschaubar.

Unserer Meinung nach ist eine große ETF-Auswahl ein Pluspunkt, sollte von der Bedeutsamkeit jedoch weiter hinten angesiedelt werden.

6. Unternehmensbewertung und Finanzstärke

Bei Abschluss einer ETF-Rentenversicherung gehst du einen Vertrag mit einem Versicherungsunternehmen ein, der über mehrere Jahrzehnte Bestand hat. Aus diesem Grund sollte auch immer einen Blick auf das Unternehmen hinter dem Vertrag geworfen werden.

Hierbei gibt es kein festgelegtes Verfahren, aber die sogenannte Solvenzquote ist ein Wert, den man in einen Vergleich einbinden sollte. Um die Solvenzquote zu berechnen, wird die Solvabilität einer Versicherung ermittelt. Unter Solvabilität versteht man die Ausstattung eines Versicherers mit Eigenkapital, welches nicht belastet und dem Unternehmen zur freien Verfügung steht.

Dieses Eigenkapital sichert die Ansprüche der Versicherungsnehmer auch bei ungünstigen Marktentwicklungen ab. Die Solvabilität ist für Versicherer gesetzlich geregelt.

Ein Beispiel: Bei einer Solvenzquote von 100 Prozent können Versicherer auch im Falle einer enormen Krisensituation alle Verpflichtungen erfüllen. Aus diesem Grund kann eine hohe Solvenzquote ein Indikator für eine finanzstarke Versicherung sein. Bei der Auswahl der passenden Versicherung können zudem die durchschnittlichen Verwaltungskosten und die durchschnittliche Nettoverzinsung bzw. Überschussbeteiligungen der Versicherung betrachtet werden.

Das spielt bei der ETF-Rentenversicherung während der Ansparphase zwar keine entscheidende Rolle, jedoch kann ein gutes Wirtschaften einer Versicherung dir im Rentenbezug von Vorteil sein. Erwirtschaftet die Versicherung hohe Überschüsse, so wirst du als Versicherungsnehmer/-in an diesen Überschüssen ebenfalls beteiligt. Dies kann einen positiven Effekt auf deine spätere Altersrente haben.

Ein weiterer wichtiger Punkt, welcher zwar keine valide Aussage über ein Unternehmen treffen kann, für einige unserer Kunden/-innen jedoch einen Einfluss auf die Entscheidungsfindung hat, ist die Historie und Bekanntheit einer Versicherung.

Nicht vergessen, man geht mit dem Vertrag eine Bindung von mehreren Jahrzehnten ein. Hier muss man sich die Fragen stellen:

- Bevorzuge ich eine Versicherung mit einer gewissen Historie, welche schon Krisenzeiten durchlebt hat oder stört es mich nicht, wenn der Anbieter recht neu am Markt ist?

- Wie bewerte ich die Tatsache, dass eine Versicherung in der Vergangenheit immer wieder verkauft oder aufgekauft wurde und zahlreiche Führungswechsel stattgefunden haben?

- Will ich eine Versicherung, die ihren Sitz in Deutschland hat und einen recht bekannten Namen trägt oder wähle ich eine Versicherung, die ihren Sitz und Verwaltung im Ausland hat.

All diese Faktoren sollten bei der Entscheidungsfindung berücksichtigt werden. Wie viel du diesem letzten Punkt beimisst, das kannst du frei entscheiden. Unserer Meinung nach könnte gerade bei einer sehr engen Auswahl zwischen zwei Anbietern die Bewertung der Versicherung den entscheidenden Impuls geben.

7. Warum du dich nicht auf Testergebnisse verlassen solltest!

Gibt man in der Google-Sucheingabe die Schlagworte „beste ETF-Rentenversicherung“ oder „ETF-Rentenversicherung Test“ ein, so landet man auf unterschiedlichen Websites mit unterschiedlichen Testergebnissen, die teilweise für noch mehr Verwirrung sorgen. In bestimmten Rankings werden Tarife und Anbieter bewertet und als Empfehlung ausgesprochen. Davon halten wir recht wenig.

Da ein Großteil unserer Interessenten/- innen im Vorfeld Testergebnisse wie die der Stiftung Warentest/Finanztest studiert haben, gehen wir anhand eines Beispiels darauf ein, wo unserer Meinung nach die größten Schwachstellen solcher Testergebnisse liegen.

Nehmen wir die Auswertung aus einem Test der Stiftung Warentest/Finanztest aus 12/2020. Hier wurden 33 unterschiedliche Tarife miteinander verglichen. Die Bewertungsparameter wurden folgendermaßen bestimmt:

- Fondsangebot und Rentenfaktor (40 %)

- Kosten (40 %)

- Flexibilität und Transparenz (20 %)

Hier lässt sich schon die erste Problematik erkennen. Die Bewertungskriterien und die prozentuale Gewichtung derer sind in keiner Weise allgemeingültig und unterscheiden sich teilweise stark von den Wünschen unser Interessenten/-innen.

Dazu ein Beispiel:

Teilweise erhalten wir Anfragen, bei denen das Thema Nachhaltigkeit eine große Rolle spielt und die Kosten nicht an erster Stelle stehen. Eine große Fondspalette mit nachhaltigen ETFs wäre in diesem Fall auf der Prioritätenliste weiter oben.

Auf der anderen Seite gibt es Personen, die lediglich die fondsgebundene Rentenversicherung nutzen wollen, um sich später im Rentenalter die Gesamtsumme des Kapitals in 3-4 Tranchen auszahlen zu lassen. Die Besparung der Versicherung soll dann sehr simpel über einen MSCI World geschehen. In einem solchen Fall spielen der Rentenfaktor und das Fondsangebot eine vollkommen untergeordnete Rolle – hier liegt der Fokus auf den Kosten.

Je nach persönlicher Präferenz divergiert die Wahl des „besten“ Anbieters hier enorm. Auch die Modellrechnung, anhand dessen die Rangliste ausgewertet wurde, ist lediglich ein Musterfall. Im Folgenden das Beispiel der Stiftung Finanztest:

„Unsere Modellkundin ist 37 Jahre alt. Der Vertrag für eine aufgeschobene fondsgebundene Rentenversicherung beginnt im Dezember 2020. Die Kundin zahlt 30 Jahre lang monatlich 100 € ein“

(Ausgabe Stiftung Warentest/Finanztest aus 12/2020 , S. 38)

Wenn wir an dieser Stelle nicht 100 €, sondern 500 € an Besparung ansetzen, dann kann sich die Reihenfolge des preisgünstigsten Anbieters bereits ändern. Sollen darüber hinaus in Zukunft noch Sonderzahlungen erfolgen oder im Rentenalter eine Kapitalauszahlung stattfinden, so würde das Testergebnis der Anbieter eine andere Reihenfolge einnehmen.

Ein letzter entscheidender Hinweis: In diesem Beispiel der Stiftung Warentest werden ausschließlich Bruttopolicen mit Abschluss- und Vertriebskosten betrachtet. Die interessanten Nettopolicen finden im Testergebnis leider nur bedingt Betrachtung:

„Bei diesen Nettotarifen berechnen Honorarberater und Onlinemakler uns unbekannte zusätzliche Kosten. Daher konnten wir für diese kein Qualitätsurteil vergeben.“

Unserer Meinung nach sind gerade die Nettotarife im Bereich der ETF-Rentenversicherung für den Verbraucher besonders interessant. Oftmals finden Nettotarife bei solchen oder ähnlichen Testergebnissen keinerlei oder zu wenig Betrachtung – schade, wie wir finden.

Hinweis: Die Kritik an solchen Testergebnissen richtet sich primär an die zu geringe Aufklärung der Gesamtzusammenhänge. Beispiele und Szenarien sind unserer Meinung nach sehr dienlich und sollten weiterhin Betrachtung finden. Ein starres Ranking nach selbst auferlegten Kriterien, die sich an einen Musterfall richten, bringen dir in deiner individuellen Situation aber wenig und sollten daher mit Vorsicht genossen werden.

8. Für wen ist eine ETF-Rentenversicherung geeignet?

Viele unserer Anfragenden haben bereits einen ETF-Sparplan, ein „ETF-Online-Seminar“ besucht oder sind gerade dabei, sich mit dem Thema der eigenen Altersvorsorge und ETFs auseinanderzusetzen. Wie bereits in unserem Blog Artikel „ETF-Rentenversicherung vs. ETF-Sparplan“ beschrieben, sehen die meisten eine ETF-Rentenversicherung als zusätzlichen Stützpfeiler ihrer langfristigen Altersvorsorge an. Das bedeutet nicht, dass man seine gesamte Altersvorsorge über eine ETF-Rentenversicherung abbilden sollte.

Oftmals bekommen wir als Rückmeldung, dass eine ETF-Rentenversicherung etwas mehr „diszipliniert“, da das Geld nicht mit ein paar Mausklicks auf dem Girokonto landet und man es dann ausgeben könnte.

Zudem wird eine ETF-Rentenversicherung eher als „weniger aufwendig“ betrachtet. Man muss kein Depot einrichten und keinen Sparplan ausführen. Zudem werden das Rebalancing und das Ablaufmanagement von der Versicherung übernommen. Lediglich die Beratung und der Abschluss der Versicherung nehmen ein wenig Zeit in Anspruch. Das ist für Personen interessant, die sich tendenziell weniger mit der Materie beschäftigen wollen.

Manche sehen die ETF-Rentenversicherung auch als gewissen „Steuervorteil“ im Zuge des sogenannten Halbeinkünfteverfahrens. Hierzu haben wir ebenfalls einen ausführlichen Blog-Beitrag verfasst. Dieser vermeintliche Steuervorteil muss jedoch gut geplant sein und „lohnt“ sich nur dann, wenn sowohl die persönlichen Parameter im Rentenalter als auch die Gesamtkonstellation einer ETF-Rentenversicherung passend ist.

9. Warum ist eine Beratung oftmals wichtig?

Es kommt vor, dass wir Anfragen erhalten, bei denen bereits eine sehr genaue Recherche im Vorfeld stattgefunden hat. Neben der genauen ETF-Auswahl haben einige unserer Interessenten/-innen auch bereits ihren monatlichen Wunschbetrag und den entsprechenden Anbieter der ETF-Rentenversicherung ausgewählt. In einem solchen Fall ist ein Beratungsgespräch nur noch eingeschränkt notwendig und es können Detailfragen geklärt werden.

Die meisten unserer Anfragen sehen jedoch anders aus!

Viele Interessenten/-innen haben sich auf unserem Blog oder im Internet bereits ein wenig eingelesen, möchten aber aufgrund der Fülle an Informationen eine Expertenmeinung von uns und eine entsprechende Beratung. Wie du anhand unseres Beitrags erkennen kannst, gibt es keinen Anbieter, bei dem pauschal alle genannten Punkte zutreffen. Du musst in jedem Einzelfall eine Entscheidung treffen, welchen Punkten du mehr Gewicht beimisst und welchen weniger.

Eine ETF-Rentenversicherung mit den niedrigeren Kosten, dem höchsten Rentenfaktor und der höchsten Flexibilität, Transparenz und Solvenz des Anbieters gibt es leider nicht.

Aus diesem Grund helfen wir dir dabei, die passende ETF-Rentenversicherung herauszusuchen. Dafür nutzen wir unser Tool der finanzmathematischen Analyse, bei der wir deine Präferenzen aufnehmen und mithilfe dessen einen fairen und transparenten Vergleich von Anbietern erzeugen können, die für deinen Fall am interessantesten sind.

Wenn du dich dem Thema deiner privaten Altersvorsorge widmen möchtest, dann melde dich gerne bei uns. Die meisten unserer Kunden und Kundinnen schreiben uns eine Mail (info@gn-finanzpartner.de) oder nutzen unser Kontaktformular und vereinbaren ein kostenfreies Erstgespräch. Gerne kannst du auch unser Angebot der Video-Beratung in Anspruch nehmen.

Hier zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)