Du verdienst gut, zahlst als Angestellter regelmäßig in die gesetzliche Rentenversicherung ein und fragst dich, wie du steuerlich noch mehr aus deinem Einkommen herausholen kannst. Vielleicht bist du dabei schon auf die Rürup-Rente gestoßen, welche auch Basisrente genannt wird. Sie gilt als attraktives Modell zur Altersvorsorge, weil sie mit hohen Steuererstattungen beworben wird.

Ursprünglich wurde sie für Selbstständige konzipiert, die nicht in die gesetzliche Rentenversicherung einzahlen. Doch auch für gutverdienende Angestellte scheint die Rürup-Rente auf den ersten Blick eine interessante Möglichkeit zu sein. In unseren Beratungen erreichen uns deshalb immer wieder Fragen wie:

„Lohnt sich die Rürup-Rente auch für mich als Angestellter?“

Was in der Theorie sinnvoll erscheint, wird jedoch in der Praxis schnell komplex. Denn ob sich die Rürup-Rente für dich lohnt, hängt unter anderem stark von deiner persönlichen Situation in der Ansparphase und Rentenphase ab.

In diesem Artikel zeigen wir dir, wann die Rürup-Rente für Angestellte wirklich sinnvoll ist und wann nicht. Du erfährst, welche steuerlichen Vorteile möglich sind, worauf du in der Ansparphase achten solltest und wie sich deine Rürup-Rente später im Ruhestand auswirkt.

Dazu begleiten uns drei beispielhafte Personen durch den Artikel, alle angestellt, aber mit unterschiedlichen Einkommen und Familiensituationen:

- Angestellter, ledig, 50.000 € Jahreseinkommen

- Angestellter, ledig, 100.000 € Jahreseinkommen

- Verheiratetes Angestelltenpaar mit gemeinsamem Einkommen von 160.000 €

Diese drei Szenarien helfen dir, besser einzuschätzen, ob und wie eine Rürup-Rente zu deiner eigenen Situation passt. Unser Ziel ist es, dir eine realistische Entscheidungsgrundlage zu geben, mit klaren Beispielen, ehrlicher Einordnung und konkreten Handlungsempfehlungen.

1. Wie viel du als Angestellter absetzen kannst

Starten wir mit einer der wichtigsten Fragen, die viele beschäftigen, wenn es um die Rürup-Rente geht. Wie viel kannst du eigentlich steuerlich geltend machen?

Wenn du in eine Rürup-Rente einzahlst, kannst du deine Beiträge als sogenannte Sonderausgaben in der Steuererklärung ansetzen. Wichtig: Dabei zählt nicht nur deine Rürup-Rente, sondern alle Aufwendungen zur sogenannten Basisvorsorge. Dazu gehören:

- deine Beiträge zur gesetzlichen Rentenversicherung inklusive Arbeitgeber- und Arbeitnehmeranteil

- Beiträge zu einem berufsständischen Versorgungswerk, falls du dort Mitglied bist

- und natürlich deine Einzahlungen in eine Rürup-Rente

Im Jahr 2025 liegt der maximal absetzbare Betrag bei 29.344 € für Ledige und 58.688 € bei gemeinsamer Veranlagung von Ehepaaren.

Damit du besser einschätzen kannst, wie viel davon tatsächlich für deine Rürup-Beiträge zur Verfügung steht, schauen wir uns im nächsten Schritt unsere drei Beispielpersonen an. Sie zeigen dir, wie viel steuerlicher Spielraum in der Praxis bleibt, abhängig vom Einkommen und Familienstand.

Hinweis: die Zahlen in der folgenden Grafik sind vereinfacht dargestellt.

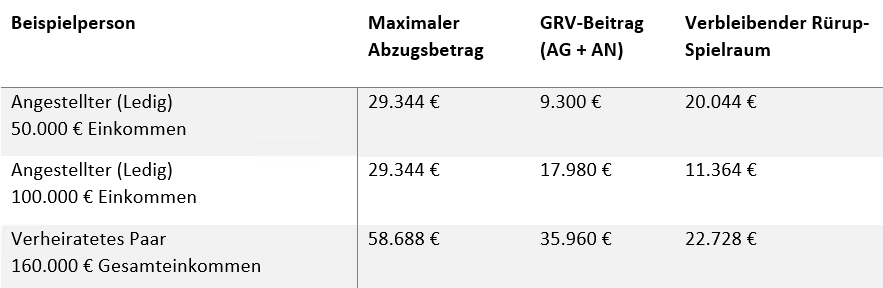

Beispielhafte Spielräume für Rürup-Beiträge im Jahr 2025

Ein lediger Angestellter mit 50.000 € Bruttoeinkommen kann im Jahr 2025 bis zu 29.344 € als Beiträge zur Basisvorsorge steuerlich ansetzen. Da er rund 9.300 € über die gesetzliche Rentenversicherung (GRV-Beitrag) einbringt, also Arbeitnehmer- und Arbeitgeberanteil zusammen, bleiben ihm etwa 20.000 € für mögliche Einzahlungen in eine Rürup-Rente.

Bei einem Einkommen von 100.000 € steigt der Beitrag zur gesetzlichen Rentenversicherung deutlich an. Dadurch reduziert sich der steuerlich nutzbare Spielraum für Rürup-Beiträge auf rund 11.000 €. Ein verheiratetes Paar mit einem gemeinsamen Bruttoeinkommen von 160.000 € profitiert vom doppelten Höchstbetrag. In diesem Fall lassen sich über 22.000 € für die Rürup-Rente einsetzen.

Trotz dieser großzügigen Spielräume solltest du wissen, dass ein hoher verbleibender Betrag allein nicht ausreicht, um die Rürup-Rente pauschal als sinnvoll einzuordnen. Entscheidend ist, wie sich deine Einkommensstruktur langfristig entwickelt. Das zeigt unser nächstes Beispiel besonders deutlich.

Hinweis: Für das Jahr 2026 gelten höhere Grenzen der maximalen Abziehbarkeit: Für Alleinstehende 30.826 € und für zusammenveranlagte Ehepaare/Lebenspartner 61.652 €.

2. Wie wirkt sich eine Rürup-Einzahlung steuerlich für Angestellte aus?

Nachdem wir geklärt haben, welchen Betrag du abhängig von Einkommen und Familienstand grundsätzlich in eine Rürup-Rente investieren kannst, schauen wir uns nun an, wie sich eine konkrete Einzahlung steuerlich auswirkt. Denn je nach Einkommenshöhe fällt die Steuererstattung sehr unterschiedlich aus.

Um dir einen realistischen Eindruck zu vermitteln, gehen wir davon aus, dass jede unserer Beispielpersonen monatlich 500 € in eine Rürup-Rente einzahlt, also 6.000 € pro Jahr. Die Frage lautet nun: Wie viel davon bekommt man über die Einkommenssteuer erstattet?

Ausschlaggebend ist dein Grenzsteuersatz. Er bestimmt, wie stark sich jeder zusätzliche Euro in der Steuererklärung auswirkt.

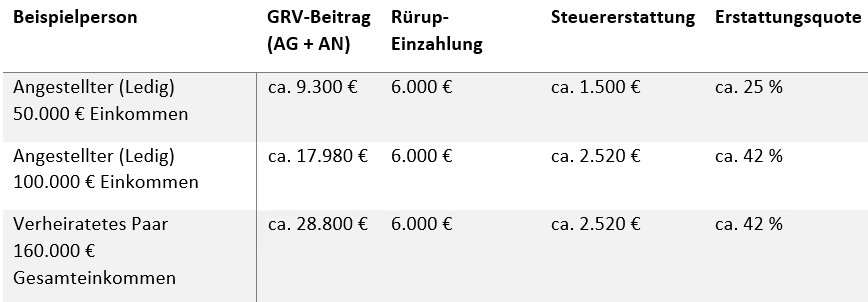

Beispielhafte Steuererstattung bei 6.000 € Rürup-Einzahlung (2025)

Je höher dein Einkommen, desto größer fällt der steuerliche Rückfluss aus der Rürup-Rente aus. Die Steuererstattung ergibt sich aus dem jeweils typischen Grenzsteuersatz für diese Einkommenshöhe. Die Erstattungsquote gibt an, wie viel Prozent deiner Einzahlung du über die Steuererklärung vereinfacht gesagt zurückbekommst. Die Angaben basieren auf Näherungswerten und dienen der groben Einordnung. Abweichungen sind je nach individueller Situation möglich.

Wichtig ist dabei jedoch nicht nur der Rückfluss heute. Die Rürup-Rente wird im Ruhestand besteuert. Wenn du dann zusätzlich Einnahmen hast, etwa aus Mieten oder einer betrieblichen Altersvorsorge, kann sich deine Steuerlast schnell summieren.

Deshalb gilt auch hier: Eine Rürup-Rente kann sich lohnen, aber nur, wenn sie zu deiner gesamten Finanzplanung passt.

3. Wie wird die Rürup-Rente versteuert?

Damit sich die Rürup-Rente langfristig lohnt, sollte sie heute eine spürbare Steuerersparnis bringen und im Ruhestand möglichst moderat besteuert werden. Genau das schauen wir uns in diesem Kapitel an.

Wenn du 2025 in Rente gehst, sind 83,5 % deiner gesetzlichen Rente und deiner Rürup-Rente steuerpflichtig. Dieser Anteil steigt seit 2023 um 0,5 Prozentpunkte pro Jahr an. Dadurch verschiebt sich die vollständige Besteuerung auf das Jahr 2058.

Wichtig: Der steuerfreie Teil wird bei Rentenbeginn festgelegt und bleibt dauerhaft bestehen. Das nennt sich nachgelagerte Besteuerung.

Wichtig bei der Einschätzung der tatsächlichen Steuerlast im Ruhestand ist auch der Blick auf den sogenannten Grundfreibetrag. Dieser Betrag bleibt bei der Einkommensteuer grundsätzlich steuerfrei und steht jeder Person zu. Erst wenn deine jährlichen Einkünfte über diesem Freibetrag liegen, musst du überhaupt Steuern zahlen. 2025 liegt er bei 12.096 € für Ledige und 24.192 € für Verheiratete. Nur Einkommen oberhalb dieses Betrags wird tatsächlich versteuert. Auch der Grundfreibetrag steigt tendenziell von Jahr zu Jahr.

In den folgenden Beispielen zeigen wir dir, wie stark deine Steuerlast im Alter ausfallen kann. Dafür betrachten wir erneut unsere drei Beispielpersonen:

- ein lediger Angestellter mit 50.000 € Jahreseinkommen

- ein lediger Angestellter mit 100.000 € Jahreseinkommen

- ein verheiratetes Angestelltenpaar mit gemeinsamem Einkommen von 160.000 €

Diesmal richten wir den Blick nicht auf die Ansparphase, sondern auf die Rentenphase. In allen drei Fällen gehen wir von einer monatlichen Rürup-Rente in Höhe von 1.000 € aus. Was sich unterscheidet, ist die Höhe der gesetzlichen Rente und gegebenenfalls zusätzliche Einkünfte wie Mieteinnahmen.

Auch wenn die Zahlen bewusst vereinfacht dargestellt sind, wirst du schnell erkennen, worauf es ankommt. Es geht nicht nur um die Steuerersparnis in der Ansparphase, sondern vor allem darum, wie sich deine Einkünfte im Ruhestand zusammensetzen – und ob die Rürup-Rente als Baustein wirklich zu deinem Gesamtkonzept passt.

3.1 Angestellter mit Mieteinnahmen – hohe Einnahmen, hohe Steuerlast

Rückblick auf die Ansparphase

Bei einem Jahreseinkommen von 50.000 € lag die Steuererstattung für eine Einzahlung von 6.000 € in die Rürup-Rente bei etwa 1.500 €. Das entspricht einer Rückflussquote von rund 25 %.

Monatliche Einnahmen im Ruhestand

- Gesetzliche Rente: 2.000 €

- Rürup-Rente: 1.000 €

- Mieteinnahmen aus einer vermieteten Immobilie: 3.000 €

- Gesamteinnahmen: 6.000 € pro Monat bzw. 72.000 € im Jahr

Davon steuerpflichtig (bei Rentenbeginn 2025, 83,5 % steuerpflichtig)

- Gesetzliche Rente: 20.040 €

- Rürup-Rente: 10.020 €

- Mieteinnahmen: 36.000 € (Mieteinnahmen werden voll versteuert)

- Gesamt steuerpflichtiges Einkommen: 66.060 €

- Grundfreibetrag (ledig, 2025): 12.096 €

- Zu versteuern: 53.964 €

- Einkommensteuer: ca. 13.530 €

- Grenzsteuersatz: ca. 39 %

Was du daraus mitnehmen kannst:

Die Kombination aus gesetzlicher Rente, Rürup-Rente und dauerhaft hohen Mieteinnahmen führt im Ruhestand zu einer spürbar hohen Steuerbelastung. Ein Grenzsteuersatz von knapp 40 % bedeutet, dass fast 40 Cent pro zusätzlichem Euro an das Finanzamt gehen.

Von den 12.000 € Brutto-Rürup-Rente bleiben netto nur rund 9.000 € übrig. In der Ansparphase lag die Steuererstattung hingegen nur bei etwa 25 %. Das bedeutet: vergleichsweise geringe Entlastung heute, aber spürbare Besteuerung im Alter.

In dieser Konstellation spricht vieles gegen eine Rürup-Rente. Gerade wenn du dauerhaft hohe Einkünfte im Ruhestand erwartest, solltest du dir gut überlegen, ob eine lebenslang verrentete Lösung wie die Rürup-Rente zu deiner Planung passt, oder ob andere Wege sinnvoller sind.

3.2 Angestellter mit hohem Einkommen – solide Kombination ohne Zusatzeinnahmen

Rückblick auf die Ansparphase

Bei einem Bruttoeinkommen von 100.000 € pro Jahr konnte unser Beispielkunde 6.000 € in eine Rürup-Rente einzahlen. Die Steuererstattung lag bei rund 2.520 €, das entspricht einer Rückflussquote von ca. 42 %.

Monatliche Einnahmen im Ruhestand

- Gesetzliche Rente: 3.000 €

- Rürup-Rente: 1.000 €

- Gesamteinnahmen: 4.000 € monatlich bzw. 48.000 € im Jahr

Davon steuerpflichtig (bei Rentenbeginn 2025, 83,5 % steuerpflichtig)

- Gesetzliche Rente: 30.060 €

- Rürup-Rente: 10.020 €

- Gesamt steuerpflichtiges Einkommen: 40.080 €

- Abzüglich Grundfreibetrag (ledig): 27.984 € zu versteuern

- Einkommensteuer: ca. 4.626 €

- Grenzsteuersatz: ca. 29 %

Was du daraus mitnehmen kannst:

Das Beispiel zeigt, wie wirkungsvoll die Rürup-Rente bei hohem Einkommen sein kann. Die Steuererstattung in der Ansparphase fällt mit rund 42 % spürbar hoch aus, während die Steuerlast im Ruhestand dank moderater Gesamteinkünfte überschaubar bleibt. Wer keine zusätzlichen Einnahmen im Alter erwartet, kann mit dieser Kombination gut planen und die steuerlichen Vorteile gezielt für den Vermögensaufbau nutzen.

3.3 Verheiratetes Paar mit hohen Renteneinkommen – solide Absicherung auf hohem Niveau

Rückblick auf die Ansparphase

Bei einem gemeinsamen Bruttoeinkommen von 160.000 € konnten die Eheleute den vollen Rürup-Höchstbetrag nutzen. Auf eine Einzahlung von 6.000 € ergab sich eine Steuererstattung von ca. 2.520 €, ebenfalls rund 42 %. Das Paar profitierte dabei vom Splittingtarif und der doppelten Abzugsgrenze für Verheiratete.

Monatliche Einnahmen im Ruhestand

- Gesetzliche Rente (beide zusammen): 5.000 €

- Rürup-Rente (beide zusammen): 2.000 €

- Gesamteinnahmen: 7.000 € pro Monat bzw. 84.000 € im Jahr

Davon steuerpflichtig (bei Rentenbeginn 2025, 83,5 % steuerpflichtig)

- Gesetzliche Rente: 50.100 €

- Rürup-Rente: 20.040 €

- Gesamt steuerpflichtiges Einkommen: 70.140 €

- Abzüglich Grundfreibetrag (doppelt, da verheiratet): 45.948 € zu versteuern

- Einkommensteuer: ca. 6.416 €

- Grenzsteuersatz: ca. 25 %

Was du daraus mitnehmen kannst:

Trotz hoher Renteneinkünfte fällt die Steuerlast in diesem Fall moderat aus. Der Splittingtarif und der doppelte Grundfreibetrag sorgen dafür, dass ein großer Teil der Einnahmen steuerfrei bleibt. Die Steuererstattung in der Ansparphase lag bei rund 42 % und ergänzt die langfristige Strategie optimal. Für gemeinsam veranlagte Paare mit hohem Einkommen kann die Rürup-Rente ein sinnvoller Baustein in der Altersvorsorge sein, vorausgesetzt, Tarif und Kostenstruktur passen.

Zwischenfazit:

Einfach ausgedrückt verschiebt die Rürup-Rente deine Steuerlast vom Erwerbsleben in den Ruhestand. Genau deshalb lässt sich keine pauschale Empfehlung geben, ob die Rürup-Rente für Angestellte grundsätzlich sinnvoll ist oder nicht. Entscheidend ist nicht nur, wie hoch deine Steuererstattung in der Ansparphase ausfällt, sondern auch, wie deine Einkommensstruktur im Alter konkret aussieht. Die unterschiedlichen Beispiele zeigen klar, wie komplex und individuell jede Situation betrachtet und analysiert werden muss.

Auch wenn du als Angestellter steuerlich gut von der Rürup-Rente profitieren kannst, wird ein Punkt oft übersehen: die Kosten- und Vertragsbedingungen. Was nützt dir eine hohe Steuererstattung, wenn dein Vertrag im Hintergrund kaum Leistung bringt?

Genau deshalb solltest du jetzt auf die Qualität des Tarifs achten, denn viele klassische Rürup-Verträge schwächeln bei Kosten, Rentenfaktor und Flexibilität.

4. Dein größter Mehrwert – die Rürup-Rente als Nettopolice

Solltest du zu dem Schluss gekommen sein, dass eine Rürup-Rente für dich als Angestellter grundsätzlich in Frage kommt, hast du damit bereits eine wichtige Grundlage deiner Entscheidung gelegt. Was nun noch fehlt, ist die Wahl des passenden Versicherers und vor allem die Entscheidung, in welcher Vertragsform du den Abschluss vornimmst.

Denn auch wenn viele Anbieter auf den ersten Blick ähnlich wirken, unterscheiden sich die tatsächlichen Leistungen und Rentenzusagen zum Teil erheblich. Nicht nur die Höhe der späteren monatlichen Rente, sondern auch Kostenstruktur, Flexibilität und Transparenz variieren deutlich. Deshalb solltest du die Tarifauswahl nicht unterschätzen und auch die Form der Beratung bewusst hinterfragen.

Nach unserer Erfahrung hat die Entscheidung für oder gegen eine Rürup-Rente mindestens drei Ebenen:

- Die Auswahl des passenden Versicherers

- Die Wahl des richtigen Tarifs (Fondsangebot, Kostenstruktur, Rentenfaktor)

- Die Entscheidung für ein Beratungsmodell – mit oder ohne Provision

Gerade dem letzten Punkt wird häufig zu wenig Beachtung geschenkt, obwohl dieser einen enormen Einfluss auf deine spätere Rente haben kann. Denn du hast grundsätzlich zwei Möglichkeiten:

Abschluss über einen provisionsbasierten Vermittler

Das bedeutet: Du schließt eine sogenannte Bruttopolice ab. In diesem Vertrag sind die Abschluss- und Vertriebskosten bereits eingepreist. Du zahlst also nicht direkt für die Beratung oder den Abschluss, aber indirekt. Die Abschlusskosten werden über die ersten fünf Jahre automatisch von deinen Beiträgen abgezogen, ohne dass du es aktiv bemerkst. Das schmälert dein Vertragsguthaben von Beginn an.

Abschluss über eine honorarbasierte Vermittlung

In diesem Fall entscheidest du dich für eine Nettopolice. Du verzichtest vollständig auf Abschlussprovisionen und zahlst stattdessen ein offenes, transparentes Honorar für Beratung und Vermittlung. Deine Beiträge fließen damit deutlich effizienter in deinen Vertrag. Das führt in der Regel zu einer spürbar höheren Ablaufleistung, bei gleichem Beitrag.

Die beiden unterschiedlichen Modelle haben wir dir im nächsten Schaubild noch einmal anschaulich gegenübergestellt.

Damit du ein besseres Bild davon bekommst, worin sich Bruttopolicen und Nettopolicen wirklich unterscheiden, haben wir dir die zentralen Unterschiede in einer übersichtlichen Gegenüberstellung zusammengefasst.

In unseren Beratungen sehen wir regelmäßig Unterschiede in der Ablaufleistung von 10.000 € und mehr bei gleicher Einzahlung. In einem ausführlichen Artikel „Alte Leipziger vs. Condor“ haben wir genau das anhand eines echten Kundenfalls analysiert. Auch wenn es sich dort um einen Selbstständigen handelte, lassen sich die Effekte auf Angestellte problemlos übertragen. Die Unterschiede entstehen durch unterschiedliche Effektivkosten und niedrigere Rentenfaktoren in vielen Bruttopolicen.

Das hat am Ende spürbare Auswirkungen: Deine monatliche Rente kann bei einer Nettopolice schnell mehrere hundert Euro höher ausfallen als bei einem vergleichbaren Provisionsvertrag.

Wenn du wissen willst, wie dein aktueller Vertrag im Vergleich abschneidet oder welcher Anbieter zu deinem Vorhaben passt, erstellen wir gemeinsam mit dir eine individuelle Analyse. Wir prüfen transparent die Kostenstruktur, vergleichen verschiedene Anbieter und zeigen dir, wie du das Beste aus deinem Vertrag herausholst. Schreib uns einfach über das Kontaktformular und wir melden uns persönlich bei dir zurück.

5. Wann ist eine Rürup-Rente als Angestellter sinnvoll – und wann nicht?

Wir sind der Meinung, dass man die Frage, ob eine Rürup-Rente für dich als Angestellter sinnvoll ist, nur dann gut beantworten kann, wenn man die grundlegende Funktionsweise dieser Rentenform versteht. Dazu haben wir einen ausführlichen Artikel verfasst, der die Vorteile und Nachteile der Rürup-Rente im Detail beleuchtet.

Grundsätzlich, auch wenn pauschale Aussagen bei diesem Thema immer mit Vorsicht zu genießen sind, ergibt eine Rürup-Rente vor allem dann Sinn, wenn dein Einkommen in der Ansparphase dauerhaft hoch ist und du in der Rentenphase mit einem eher niedrigen Steuersatz rechnen kannst. Gleichzeitig solltest du bereit sein, langfristig zu planen und zu akzeptieren, dass die Rürup-Rente im Rentenalter ausschließlich als lebenslange monatliche Rente ausgezahlt wird. Ein Kapitalzugriff oder eine Einmalauszahlung ist nicht möglich.

Im Folgenden haben wir ein paar Voraussetzungen zusammengefasst, die sowohl aus Sicht eines Angestellten als auch aus Sicht der Vertragsausgestaltung erfüllt sein sollten:

- Dein Bruttoeinkommen liegt dauerhaft über ca. 70.000 €

- Du nutzt deine steuerlichen Spielräume nicht vollständig aus, weil deine GRV-Beiträge unter dem Höchstbetrag liegen

- Du rechnest im Ruhestand mit einem tendenziell niedrigeren Steuersatz

- Du bist bereit, dein Kapital langfristig zu binden und auf Flexibilität bei der Auszahlung zu verzichten

- Du setzt auf eine kosteneffiziente Nettopolice ohne Abschlusskosten

- Du achtest auf einen Versicherer mit stabilem Rentenfaktor und guter Fonds-/ETF-Auswahl

- Du hast neben der Rürup-Rente weitere Standbeine für deine Altersvorsorge aufgebaut

Wenn diese Punkte zu dir passen, kann die Rürup-Rente ein wirkungsvoller und steuerlich attraktiver Baustein deiner Altersvorsorge sein.

Wann Alternativen besser geeignet sind

Fest steht aber auch, dass die Rürup-Rente kein Allrounder ist. Sie bringt steuerliche Vorteile, aber auch einige Einschränkungen. Wenn du bei den oben genannten Punkten mehrfach nicht zustimmst, solltest du den Abschluss kritisch hinterfragen oder prüfen, ob dein bestehender Vertrag noch zu deiner aktuellen Lebensphase passt.

Auch dabei unterstützen wir dich gerne mit einer individuellen Finanzanalyse. Denn häufig stellen wir fest, dass ein früher abgeschlossener Rürup-Vertrag inzwischen nicht mehr optimal zu den Zielen und Rahmenbedingungen passt.

Besonders dann, wenn du ein mittleres oder schwankendes Einkommen hast, gerade erst ins Berufsleben gestartet bist oder dir bei deiner Altersvorsorge maximale Flexibilität wichtig ist, kann ein alternatives Modell sinnvoller sein. Auch bei Familienphasen, Sabbaticals oder Auslandsaufenthalten ist die Rürup-Rente oft zu starr. Sie ist nicht kündbar, nicht vererbbar im klassischen Sinn und steuerlich im Alter vollständig zu berücksichtigen.

Mögliche Alternativen in einem solchen Fall können sein:

1. Depot ohne Versicherungsmantel

Wenn du flexibel bleiben willst, selbst entscheidest, wann und wie du investierst, und auf steuerliche Förderung bewusst verzichtest, kann ein freies ETF-Depot die bessere Wahl sein. Du zahlst nur geringe Kosten, behältst die volle Kontrolle über dein Kapital und kannst bei Bedarf jederzeit reagieren. Auch hier unterstützen wir dich im Rahmen unserer unabhängigen Vermögensverwaltung gerne.

2. ETF-Rentenversicherung als Nettopolice

Wenn du trotzdem eine staatlich geförderte Lösung möchtest, aber auf Kosten- und Strukturtransparenz achtest, kann eine ETF-Rentenversicherung im Nettotarif für dich interessant sein. Du kombinierst steuerliche Vorteile mit steuerfreiem Umschichten innerhalb des Vertrags und hast die Wahl zwischen einer lebenslange Rente, einmaliger Kapitalauszahlung oder einer Auszahlung in Teilschritten.

6. Kundenbeispiel: Rürup-Rente als Angestellter

Zum Schluss möchten wir dir noch einen echten Kundenfall vorstellen. So bekommst du ein noch besseres Gefühl dafür, in welchen Fällen sich eine Rürup-Rente für dich als Angestellter lohnen kann.

Wir erhielten eine Anfrage per Mail von einem gutverdienenden Angestellten aus dem Raum Freiburg. Der verheiratete Mann verdient über 200.000 € brutto im Jahr und hat noch 21 Jahre bis zum geplanten Rentenbeginn. Neben einem hohen sechsstelligen Vermögensbestand, den wir im Rahmen unserer honorarbasierten Vermögensverwaltung langfristig geplant und strukturiert haben, bestand der Wunsch, eine zusätzliche und lebenslange Rentenzahlung aufzubauen, ergänzend zur gesetzlichen Rentenversicherung.

Im Ruhestand erwartet unser Kunde außer der gesetzlichen Rente keine weiteren Einkünfte, die seine Steuerlast stark beeinflussen würden. Das bedeutete in der Planung: eine hohe Steuerersparnis in der Ansparphase bei gleichzeitig moderater Besteuerung im Rentenalter.

Geplant war eine jährliche Einzahlung von 24.000 € in die Rürup-Rente, also 2.000 € pro Monat. Wir haben daraufhin verschiedene Anbieter im Bereich der ETF-basierten Rürup-Renten mit Honorartarifen verglichen und konnten einen Tarif finden, der exakt zu den Vorstellungen unseres Kunden passt.

Einen gekürzten Auszug aus der finanzmathematischen Analyse findest du im nächsten Abschnitt.

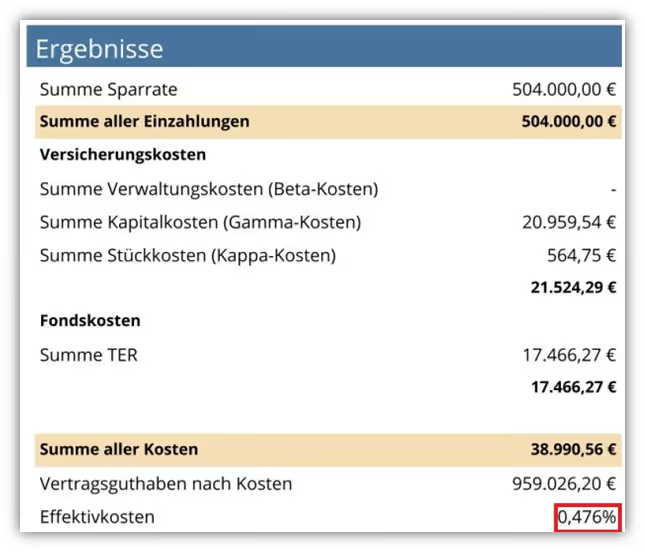

Die ETFs, die wir in der Rürup-Rente ausgewählt haben, verursachen laufende Kosten von nur 0,20 %. Insgesamt liegt die Rürup-Rente inklusive aller Kosten bei effektiven Gesamtkosten von 0,476 %. Ein extrem günstiger Wert.

Erreicht haben wir das durch eine gezielte Kostenoptimierung bei der Einzahlungsgestaltung und mit Hilfe einer honorarbasierten Versicherungslösung. Statt konstant 2.000 € pro Monat einzuzahlen, haben wir die Besparung so angepasst, dass der Großteil über regelmäßige Sonderzahlungen in den Vertrag fließt. Da Sonderzahlungen bei dem ausgewählten Anbieter kostenlos möglich sind, konnten die Kosten deutlich gesenkt werden, was sich am Ende in einer deutlich höheren Ablaufleistung widerspiegelt.

Durch die geringen Kosten der Nettopolice ergibt sich für unseren Kunden eine potenzielle Ablaufleistung von 959.026,20 €. Diese Zahl basiert auf einer Modellrechnung über 21 Jahre mit einer durchschnittlichen jährlichen Wertentwicklung der ETFs von 6 %. Unter diesen Annahmen steht dem Kunden zum Rentenbeginn ein Kapital in dieser Höhe zur Verfügung, das anschließend verrentet wird.

Da der gewählte Versicherer einen garantierten Rentenfaktor von 30,28 € je 10.000 € Vertragsguthaben bietet, ergibt sich daraus eine mögliche lebenslange monatliche Rentenzahlung von

(959.026,20 € / 10.000) * 30,28 € = 2.903,93 €.

Betrachtung der Steuererstattung

Aufgrund des hohen Grenzsteuersatzes unseres Kunden, ergaben die 2.000 € monatlich, also 24.000 € pro Jahr, im darauffolgenden Jahr eine Steuererstattung von rund 10.000 €. Dieses Geld fließt direkt in das Depot, das wir ebenfalls im Rahmen unserer Vermögensverwaltung betreuen.

Über die gesamte Laufzeit fließen somit 504.000 € in die Rürup-Rente und zusätzlich über 210.000 € an Steuererstattungen ins Depot. Auch wenn die späteren 2.903,93 € aus der Rürup-Rente versteuert werden müssen, ergibt sich durch die Entlastung und den parallelen Depotaufbau ein deutlicher Mehrwert.

Wichtig ist trotzdem: Eine pauschale Aussage, dass sich eine Rürup-Rente für jeden Angestellten lohnt, kann auch in diesem Fall nicht getroffen werden. Unser Kunde hatte ganz klar den Wunsch, einen zusätzlichen Baustein mit lebenslanger Rentenzahlung aufzubauen und zugleich in der Ansparphase Steuern zu sparen. Unter diesen Voraussetzungen hat sich die Rürup-Rente für ihn als sinnvolles Instrument erwiesen.

Im nächsten Schritt haben wir gemeinsam mit ihm eine umfassende Altersvorsorge- und Ruhestandsplanung durchgeführt. Denn auch wenn die Zahlen in unserem Beispiel spannend und vielversprechend klingen, bleiben wichtige Fragen offen:

- Wie viel Rente bleibt mir netto nach Steuern?

- Wann kann ich in Rente gehen?

- Reicht meine Rente, um meinen Lebensstandard zu halten?

- Wie und wie viel muss ich investieren, damit ich meine Vorsorgelücke schließen kann?

- Welche Rolle spielt die Inflation für meine langfristige Planung?

Diese und viele weitere Fragen haben wir im Rahmen unserer Ruhestandsplanung gemeinsam geklärt. Durch unsere Unterstützung in der Vermögensverwaltung stehen wir mit unserem Kunden im regelmäßigen Austausch – so entsteht ein gutes Gefühl der Sicherheit und Klarheit bei allen Fragen rund um seine Altersvorsorge.

7. Fazit

Wie wir an den bisherigen Beispielen sehen konnten, muss jede Rürup-Rente individuell bewertet werden. Ein hohes Einkommen allein bedeutet nicht automatisch, dass sich der Abschluss wirklich lohnt.

Wenn du im Ruhestand mit hohen Einkünften aus gesetzlicher Rente, Betriebsrente oder Mieteinnahmen rechnest, kann es passieren, dass deine Rürup-Rente steuerlich kaum noch wirkt. Der Steuervorteil von heute wird dann später wieder aufgefressen.

Deshalb braucht es, unserer Meinung nach, bei der Rürup-Rente ein hohes Maß an Beratungstiefe und individueller Betrachtung. Die steuerlichen Rahmenbedingungen sind nur ein Teil der Entscheidung. Mindestens genauso wichtig ist die Kostenstruktur, die Vertragsflexibilität und die Auswahl des passenden Tarifs.

Wenn die Voraussetzungen stimmen, zeigt unsere Praxis deutlich, dass ETF-Rürup-Renten als Nettopolicen einen enormen Vorteil bieten und kaum zu überbieten sind. Genau hier liegt der größte Hebel. Es fallen keine Abschlusskosten an, die laufenden Gebühren sind niedrig und dadurch fällt die monatliche Rente im Alter deutlich höher aus. In vielen Fällen ergibt sich ein Unterschied von mehreren Zehntausend Euro im Vergleich zu klassischen Bruttopolicen.

In unseren Beratungsgesprächen merken wir, dass viele Anfragende bereits ein gutes Gespür dafür entwickelt haben, worauf es bei der Altersvorsorge ankommt. Oft sind es gut informierte Angestellte mit solidem Einkommen, die gezielt nach sinnvollen Lösungen suchen.

Wenn du dich noch intensiver mit dem Thema beschäftigen möchtest, findest du in unserer Rubrik Rürup-Rente viele weitere Informationen und Rechenbeispiele. Oder du meldest dich direkt über unser Kontaktformular und vereinbarst ein kostenloses Erstgespräch. In diesem ersten Austausch klären wir gemeinsam, ob eine Rürup-Rente zu deiner Situation passt. Wir erläutern, wie eine transparente und kosteneffiziente Nettopolice aufgebaut sind und mit welchen Honorarkosten du bei deinem Vorhaben rechnen kannst.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

.avif)