Die Rürup-Rente, auch Basisrente genannt, wird oft als steuerlich attraktive Lösung für Selbstständige und Gutverdiener beworben. Was in den Hochglanzbroschüren vieler Versicherer mitunter wie ein „zu gut, um wahr zu sein“-Versprechen klingt, entpuppt sich in der Praxis jedoch als deutlich komplexer. Denn die Rürup-Rente ist kein Produkt, das sich pauschal empfehlen lässt. Sie kann ein leistungsstarker Baustein deiner Altersvorsorge sein oder ein Klotz am Bein, den du über Jahrzehnte mitschleppst.

Im Artikel „Rürup-Rente mit BU kombinieren“ sind wir bereits auf die oft verkaufte Kombination aus Basisrente und Berufsunfähigkeitsversicherung eingegangen und haben dort auch den Preis dieser Entscheidung beleuchtet.

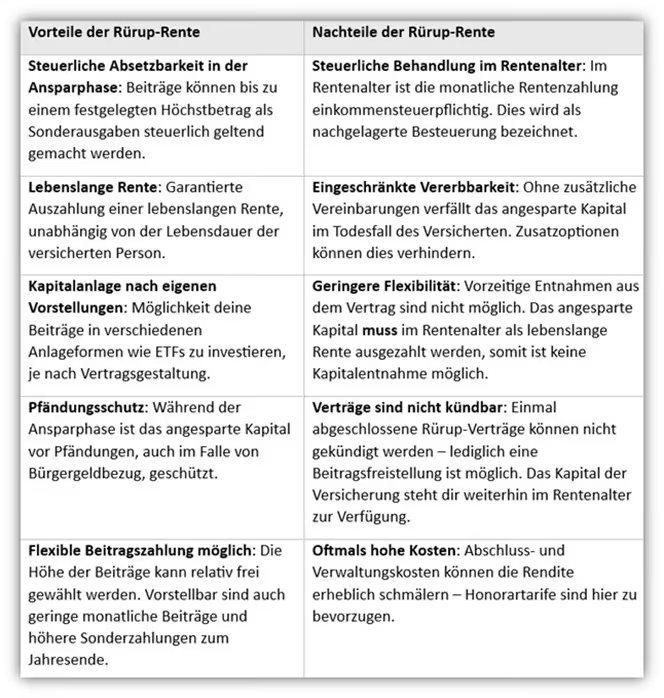

Gerade weil ein einmal abgeschlossener Rürup-Vertrag über Jahrzehnte läuft und kaum rückgängig zu machen ist, ist es umso wichtiger, sowohl die Vorteile als auch die Nachteile genau zu kennen. Die folgende beispielhafte Kundenanfrage zeigt sehr deutlich, dass es bei vielen Rürup-Renten kaum eine fundierte Beratung zu den tatsächlichen Kosten gibt.

Wie flexibel ist der Vertrag wirklich? Was passiert im Todesfall? Und welchen Einfluss haben hohe Kosten auf deine spätere Rente?

In diesem Artikel gehen wir genau diesen und weiteren Fragen auf den Grund. Wir zeigen dir, warum die Wahl des richtigen Tarifs entscheidend ist, welche Fallstricke du kennen solltest und wie stark deine persönliche Lebenssituation die Bewertung eines Rürup-Vertrags beeinflussen kann.

Statt dir pauschal zu versprechen, dass sich „das schon rechnen wird“, geben wir dir konkrete Rechenbeispiele, echte Einblicke aus der Beratungspraxis und klare Empfehlungen für deine Entscheidungsfindung.

1. Rürup-Rente: Pro und Contra kompakt erklärt

Wir bekommen regelmäßig viele Anfragen von Personen, die sich bereits intensiv mit dem Thema auseinandergesetzt haben und mit einem guten Wissensstand mit uns kommunizieren. Daher gehen wir in diesem Artikel bewusst tiefer ins Detail und beleuchten die teils sehr technischen Aspekte der wichtigsten Vor- und Nachteile der Basisrente. Am Ende findest du außerdem ein Kundenbeispiel, das zeigt, wie eine durchdachte Rürup-Rentenversicherung in der Praxis aussehen kann und welchen Mehrwert unsere Beratung dabei bietet.

2. Die Vorteile der Rürup-Rente

Im ersten der folgenden Abschnitte widmen wir uns den einzelnen Punkten aus der Übersichtstabelle und gehen gezielt auf die Vorteile der Rürup-Rentenversicherung ein. Dabei gehen wir je nach Thema mal tiefer, mal etwas oberflächlicher ins Detail. Unser Ziel ist es, dir einen ehrlichen und verständlichen Überblick zu verschaffen. Starten wollen wir mit dem vermutlich zentralsten Vorteil der Rürup-Rente: der steuerlichen Absetzbarkeit der Beiträge in der Ansparphase.

2.1 Hohe steuerliche Förderung in der Ansparphase

Die steuerliche Förderung in der Ansparphase ist ohne Zweifel das schlagkräftigste Argument, mit dem die Rürup-Rente seit Jahren vermarktet wird. Denn Beiträge zur Rürup-Rente können im Rahmen der sogenannten Altersvorsorgeaufwendungen vollständig als Sonderausgaben in der Steuererklärung geltend gemacht werden.

Für das Jahr 2026 gilt ein Höchstbetrag von 30.826 € für Alleinstehende und 61.652€ für Verheiratete. Innerhalb dieses Rahmens kannst du deine Beiträge zu 100 % steuerlich ansetzen.

Besonders spannend wird es für Personen mit hohem Einkommen, wie etwa Fach- und Führungskräfte im Spitzensteuersatz sowie für Selbstständige oder Freiberufler.

Wenn du beispielsweise jährlich 12.000 € in eine Rürup-Rente einzahlst und diese mit einem Steuersatz von 42 % veranlagt wird, kannst du mit Hilfe deiner Einkommenssteuererklärung über 5.000 € Steuerersparnis im Jahr erzielen. Das entspricht fast der Hälfte der eingezahlten Summe und macht das Modell vor allem in der Ansparphase steuerlich interessant. Du investierst effektiv also nur 6.960 €, obwohl dein Vertrag mit dem vollen Betrag von 12.000 € bespart wird.

Wichtig: Die steuerliche Förderung wirkt sich nur dann positiv aus, wenn du aktuell und in absehbarer Zukunft einen hohen Steuersatz in der Ansparphase hast.

Wer sich im Studium oder in den ersten Berufsjahren mit niedrigen Einkünften befindet, profitiert deutlich weniger und sollte unserer Meinung nach einen Abschluss entsprechend kritisch prüfen.

2.2 Lebenslange Rentenzahlung – Absicherung gegen Langlebigkeit

Ein zentrales Merkmal der Rürup-Rente ist die lebenslange monatliche Rentenzahlung. Im Gegensatz zu einem ETF-Depot oder einer privaten ETF-Rentenversicherung mit Kapitaloption kannst du dir dein angespartes Guthaben nicht als Einmalbetrag auszahlen lassen. Stattdessen erhältst du ab Rentenbeginn eine lebenslange monatliche Rentenzahlung aus deinem Rürup-Vertrag. Dabei spielt es keine Rolle, ob du 80, 90 oder 105 Jahre alt wirst – du bekommst deine Rente so lange ausgezahlt, wie du lebst.

Was auf den ersten Blick wie eine Einschränkung wirkt, ist für viele genau der Grund, warum sie sich bewusst für eine Rürup-Rente entscheiden. Denn die lebenslange Rentenzahlung schützt dich zuverlässig vor einem der größten finanziellen Risiken im Alter: dem sogenannten Langlebigkeitsrisiko.

Vorteile der lebenslangen Rentenzahlung auf einen Blick:

- Planbarkeit: Du kannst mit einer festen Summe rechnen, die jeden Monat auf deinem Konto eingeht.

- Sicherheit: Dein Kapital ist geschützt und nicht von deinem eigenen Konsumverhalten abhängig.

- Verlässlichkeit bei gesundheitlichen Einschränkungen: Wenn du im Alter körperlich oder psychisch nicht mehr so belastbar bist, musst du dich nicht selbst um Entnahmen kümmern oder dein Depot managen. Die Rente kommt automatisch Monat für Monat.

Auch wenn die lebenslange Rentenzahlung die einzige Auszahlungsform bei der Rürup-Rente ist, entsteht gerade in Kombination mit anderen Altersvorsorgemodellen ein interessanter Effekt.

Ein Satz, den wir kürzlich in einem Beratungsgespräch mit einem Unternehmer gehört haben, bringt es gut auf den Punkt:

„Erst durch die garantierte monatliche Rente aus der Rürup-Police kann ich es mir leisten, im separaten ETF-Depot langfristiger zu denken und ein höheres Risiko einzugehen.“

Diese Planbarkeit verändert oft das gesamte Spar- und Investitionsverhalten. Viele unserer Kunden nutzen die Rürup-Rente als verlässlichen Grundpfeiler und investieren parallel dazu bewusst chancenorientierter in andere Anlageformen. Die Kombination aus Sicherheit und Wachstumschancen ist einer der häufigsten Gründe, warum sich Menschen für dieses Modell entscheiden.

Unser Tipp:

Wenn du langfristig planst und dir eine monatliche Grundabsicherung im Alter wichtig ist, kann die Rürup-Rente ein sinnvoller Baustein deiner Altersvorsorge sein. Wichtig ist nur, dass du die fehlende Kapitalverfügbarkeit vergegenwärtigst.

2.3 Anlage in ETFs möglich – langfristiges Renditepotenzial

Ein besonders spannender Aspekt, der sagen wir mal „neueren“ Rürup-Rente, ist die Möglichkeit, das Vertragsguthaben vollständig in ETFs zu investieren. Auch wenn der Begriff ETF-Rürup-Rente oder ETF-Basisrente nicht offiziell definiert ist, hat er sich etabliert, um die fondsgebundene Variante dieser Altersvorsorgeform greifbarer zu machen. Dabei wird dein Geld nicht klassisch in der Versicherung verzinst, sondern in kostengünstige ETFs oder Fonds investiert.

2.3.1 ETF-Auswahl, Gewichtung und Rebalancing

Bei den meisten Versicherern kannst du heute aus einer Vielzahl von ETFs wählen. Teilweise hast du sogar die Möglichkeit, mehr als zehn ETFs gleichzeitig zu besparen. Auch wenn das in der Praxis eher selten genutzt wird, zeigt es doch, wie flexibel und breit die ETF-Auswahl bei einer modernen ETF-Rürup-Rentenversicherung inzwischen ist.

Du kannst dabei auf bekannte Indizes wie den MSCI World, den MSCI Emerging Markets oder auch den Vanguard All Country World zugreifen – und bei vielen Anbietern deine Auswahl im Laufe der Jahre flexibel anpassen. Ein ETF-Wechsel ist in der Regel ohne steuerliche Nachteile möglich, da innerhalb der Rürup-Rente keine Abgeltungsteuer auf Kursgewinne anfällt. Das ist ein echter Vorteil gegenüber einem klassischen ETF-Depot, bei dem bei jedem Verkauf oder Wechsel Steuern auf Gewinne fällig werden.

Damit deine Anlagestrategie auch langfristig erhalten bleibt, kannst du bei den meisten Versicherern ein kostenfreies Rebalancing vereinbaren. Dieses sorgt dafür, dass deine ursprünglich gewählte Gewichtung – zum Beispiel 70 % MSCI World und 30 % Emerging Markets – auch bei unterschiedlichen Kursentwicklungen automatisch wiederhergestellt wird. In der Regel erfolgt das Rebalancing einmal im Jahr direkt durch die Versicherung – für dich ganz ohne Aufwand.

2.3.2 Ablaufmanagement zur Risikominimierung

Ein weiterer wichtiger Baustein in den meisten Rürup-Rentenversicherungen ist das sogenannte Ablaufmanagement. Dabei wird dein ETF-Portfolio in den letzten Jahren vor Rentenbeginn schrittweise in risikoärmere Anlagen umgeschichtet – zum Beispiel von Aktien-ETFs in Anleihen-ETFs oder geldmarktnähere Fonds. Diese Umschichtung erfolgt steuerneutral, sodass der Zinseszinseffekt nicht beeinträchtigt wird.

Der Vorteil: Du reduzierst das Risiko von Kursschwankungen kurz vor deinem Renteneintritt deutlich. So stellst du sicher, dass dein Kapital nicht durch einen möglichen Börseneinbruch kurz vor Rentenbeginn an Wert verliert.

Bei leistungsstarken Versicherern kannst du außerdem selbst entscheiden, ob du das Ablaufmanagement nutzen möchtest, über welchen Zeitraum es laufen soll und wie viel Prozent deines Kapitals sicher umgeschichtet werden. In vielen Fällen lässt sich das Ablaufmanagement auch im Nachhinein noch aktivieren oder deaktivieren – ganz so, wie es zu deiner Anlagestrategie passt.

2.4 Pfändungsschutz während der Ansparphase

Ein oft unterschätzter Vorteil der Rürup-Rente ist der Pfändungsschutz während der Ansparphase. Solange du dich im Aufbau deiner Altersvorsorge befindest, ist das Guthaben in deinem Vertrag in der Regel vor dem Zugriff von Gläubigern geschützt.

Selbst wenn du in finanzielle Schwierigkeiten gerätst, etwa durch Insolvenz oder eine wirtschaftliche Krise, kann dein Vertragsguthaben nicht gepfändet werden. Der Grund dafür liegt im grundlegenden Vertragskonstrukt der Rürup-Rente: Das Geld ist bis zum Rentenbeginn gebunden, kann nicht vorzeitig ausgezahlt, beliehen oder übertragen werden.

Dadurch greift der Pfändungsschutz, ähnlich wie bei der gesetzlichen Rentenversicherung. Auch bei einem Antrag auf Bürgergeld (früher Hartz IV) bleibt dein Rürup-Guthaben in der Ansparphase unangetastet.

Aber wie sieht es nach Rentenbeginn aus?

Mit Beginn der Rentenzahlung ändert sich die rechtliche Lage. Die monatliche Auszahlung aus deinem Rürup-Vertrag gilt als dann Einkommen und unterliegt damit grundsätzlich der Pfändbarkeit nach den üblichen Regeln. Es gelten die Pfändungsfreigrenzen, die sich nach deinem Einkommen und deinen Unterhaltspflichten richten. Ein vollständiger Pfändungsschutz wie in der Ansparphase besteht also nicht mehr.

Kurz gesagt:

- Während der Ansparphase: Das Kapital in deinem Rürup-Vertrag ist in der Regel vollständig vor Pfändung geschützt.

- Nach Rentenbeginn: Die monatliche Auszahlung kann, wie jede andere Rente, im Rahmen der Pfändungsfreigrenzen gepfändet werden.

2.5 Flexible Beitragshöhe und Sonderzahlungen

Ein Vorteil vieler Rürup-Verträge ist die hohe Flexibilität bei der Beitragsgestaltung. Du kannst die Höhe deiner monatlichen oder jährlichen Beiträge in der Regel frei wählen und bei Bedarf anpassen. Das ist besonders hilfreich, wenn sich dein Einkommen oder generell deine finanziellen Verhältnisse verändern.

Auch eine Beitragsfreistellung ist möglich. Je nach Anbieter kann das jedoch mit höheren laufenden Kosten verbunden sein. In diesem Fall ruht der Vertrag, wird also nicht weiter bespart, bleibt aber mit dem bisherigen Kapital bestehen.

Für viele Selbstständige und Gutverdiener sind Sonderzahlungen besonders interessant. Das merken wir auch an den Anfragen, die uns regelmäßig erreichen. Oft geht es darum, zum Jahresende noch schnell eine größere Summe steuerlich geltend zu machen. Viele nutzen diese Möglichkeit, um 5.000 €, 10.000 € oder mehr in ihren Vertrag einzuzahlen. Die Aussicht auf eine hohe Steuerersparnis und langfristigen Vermögensaufbau macht diese Option für viele besonders attraktiv.

Neben den laufenden Beiträgen kannst du auch jederzeit zusätzliche Einmalzahlungen leisten, sogenannte Sonderzahlungen. Diese lohnen sich vor allem zum Jahresende, wenn du den steuerlichen Höchstbetrag noch nicht ausgeschöpft hast. Alle Einzahlungen in den Rürup-Vertrag, egal ob laufend oder einmalig, können bis zum Höchstbetrag als Sonderausgaben steuerlich geltend gemacht werden.

Unser Tipp: Wenn du mit schwankendem Einkommen arbeitest oder unerwartet einen höheren Gewinn erwirtschaftest, kannst du durch eine gezielte Sonderzahlung zum Jahresende deine Steuerlast senken und gleichzeitig deine Altersvorsorge stärken.

Wenn du mit dem Gedanken spielst, regelmäßig oder gelegentlich Sonderzahlungen in deine Rürup-Rente einzubringen, solltest du das keinesfalls blind tun. Stattdessen ist es sinnvoll, eine finanzmathematische Analyse mit uns gemeinsam zu erstellen, in der wir deine persönlichen Präferenzen, steuerlichen Spielräume und potenzielle Sonderzahlungen im Detail betrachten.

Warum das so wichtig ist? Weil die Kostenstruktur je nach Anbieter stark variieren kann. Manche Tarife erheben auf jede Sonderzahlung zusätzliche Abschluss- oder Vertriebskosten, andere wiederum nicht. Ohne genaue Prüfung kann dich das im schlimmsten Fall mehrere tausend Euro kosten. Dies haben wir im Kundenfall des Artikel „Condor vs. Alte Leipziger“ dargestellt und verdeutlicht, wie erheblich der Mehrwert für unseren Kunden dabei ausgefallen ist.

3. Die Nachteile der Rürup-Rente

3.1 Besteuerung der Rente im Alter

In der Ansparphase bietet dir die Rürup-Rente klare Steuervorteile. Was aber oft untergeht: Die Rente, die du später aus deiner Rürup-Rentenversicherung bekommst, musst du im Alter versteuern.

Wenn du 2025 in Rente gehst, liegt der steuerpflichtige Anteil deiner Rente bei 83,5 Prozent. Dieser Besteuerungsanteil steigt jedes Jahr weiter an. Ab dem Jahr 2058 musst du deine Rürup-Rente zu 100 Prozent versteuern.

Wie hoch deine Steuerlast im Alter tatsächlich ist, hängt von deinem gesamten Einkommen im Ruhestand ab. Also nicht nur von der Rürup-Rente, sondern auch von weiteren Einkünften wie zum Beispiel:

- gesetzlichen Renten

- Betriebsrenten

- Mieteinnahmen

- Nebeneinkünften

Das bedeutet: Wenn du im Alter überdurchschnittlich hohe Einkünfte hast, kann sich die Steuerlast durch die Rürup-Rente deutlich erhöhen.

Die Rürup-Rente lohnt sich vor allem dann, wenn du heute einen hohen Steuersatz hast und im Ruhestand voraussichtlich deutlich weniger zahlen musst. Damit du dir ein besseres Bild machen kannst, haben wir zwei Beispiele für dich vorbereitet. Eines zeigt einen positiven Fall mit klaren Vorteilen. Das andere wirft die berechtigte Frage auf, ob die Rürup-Rente in manchen Fällen wirklich das passende Instrument für die Altersvorsorge ist.

Beispiel 1: Die Freiberuflerin mit hohem Einkommen und Steuerersparnis

Eine Freiberuflerin mit einem Einkommen von deutlich über 100.000 € zahlt während ihrer aktiven Berufszeit einen Spitzensteuersatz von rund 42 %. Sie hat sich von der gesetzlichen Rentenversicherung befreien lassen und verfügt über keine weiteren Einkünfte aus Vermietung oder betrieblicher Altersvorsorge.

Im Ruhestand rechnet sie mit einem deutlich niedrigeren Steuersatz von etwa 15 % – da sie ausschließlich die Rente aus der Rürup-Police erhält. In diesem Fall wirkt die Rürup-Rente wie ein steuerlicher Hebel: In der Ansparphase profitiert sie von hohen Steuererstattungen, in der Rentenphase wird die Auszahlung nur gering besteuert. Das Resultat: Ein deutlich höheres Netto aus der Rürup-Rente.

Beispiel 2: Der angestellte Projektmanager mit gleichbleibender Steuerlast

Ein angestellter Projektmanager verdient solide und zahlt in der Ansparphase einen Steuersatz von etwa 36 %. Er bezieht später zusätzlich zur Rürup-Rente noch Einkünfte aus der gesetzlichen Rentenversicherung sowie einer betrieblichen Altersvorsorge. Auch Mieteinnahmen aus einer vermieteten Immobilie kommen hinzu.

Im Ruhestand liegt sein zu versteuerndes Einkommen dadurch weiterhin auf einem hohen Niveau. Der Steuersatz im Alter bleibt bei etwa 30–35 % – also kaum niedriger als in der Ansparphase. In diesem Fall bringt die Rürup-Rente kaum steuerlichen Vorteil: Weder spart er besonders viel bei den Einzahlungen, noch profitiert er später durch eine niedrigere Besteuerung.

Das erste Beispiel zeigt, wie effektiv die Rürup-Rente steuerlich sein kann, wenn dein Steuersatz im Alter deutlich niedriger ist als während deiner Erwerbszeit. Im zweiten Fall dagegen verpufft dieser Effekt fast vollständig. Hier sollte gut überlegt werden, ob eine Rürup-Rente überhaupt sinnvoll ist. Unserer Meinung nach eher nicht.

Im Artikel „Rürup-Rente sinnvoll?“ haben wir einen erweiterten Kundenfall aufgegriffen und ausführlich dargestellt, wann und unter welchen Voraussetzungen die Rürup-Rente für dich eine gute Lösung sein kann.

3.2 Eingeschränkte Vererbbarkeit

Ein enorm wichtiger Punkt bei der Rürup-Rente ist die Frage, was mit deinem eingezahlten Geld passiert, wenn du versterben solltest. Dabei ist es entscheidend, zwei Phasen klar voneinander zu unterscheiden. Zum einen die sogenannte Ansparphase, also die Zeit bis zum Rentenbeginn. Zum anderen die Rentenbezugsphase, in der du bereits laufende Rentenzahlungen aus deiner Rürup-Rente erhältst. Für beide Phasen gelten unterschiedliche Regelungen, was die Vererbbarkeit betrifft.

Vererbung in der Ansparphase

Verstirbst du vor Beginn der Rentenzahlung, ist es grundsätzlich möglich, das bis dahin angesparte Kapital an bestimmte Hinterbliebene weiterzugeben. Allerdings ist das nur unter engen gesetzlichen Voraussetzungen erlaubt und muss ausdrücklich in deinem Vertrag vereinbart sein. Eine einmalige Kapitalauszahlung ist gesetzlich ausgeschlossen. Stattdessen darf das vorhandene Kapital ausschließlich in Form einer lebenslangen Rente an bestimmte Personen ausgezahlt werden.

Begünstigt sind ausschließlich dein Ehepartner oder eingetragener Lebenspartner sowie deine kindergeldberechtigten Kinder. Andere Personen, wie etwa volljährige Kinder ohne Kindergeldanspruch, nicht verheiratete Lebenspartner, Geschwister oder Freunde, dürfen aus einer Rürup-Rente keine Leistungen erhalten. Die Vererbbarkeit ist gesetzlich stark eingeschränkt und unterscheidet sich damit deutlich von Produkten wie einer ETF-Rentenversicherung, bei denen du die begünstigte Person frei bestimmen kannst.

Vererbung in der Rentenphase

Wenn du bereits Rentenzahlungen aus deiner Rürup-Rente erhältst und in dieser Zeit versterben solltest, kommt eine sogenannte Rentengarantiezeit ins Spiel. Diese Rentengarantiezeit kann individuell vereinbart werden und legt fest, wie lange die Rente nach deinem Tod noch an deine Hinterbliebenen weitergezahlt wird.

Die Dauer dieser Garantiezeit ist je nach Anbieter flexibel wählbar. Üblich sind Zeiträume zwischen 0 und 30 Jahren. Stirbst du innerhalb dieses vereinbarten Zeitraums, erhalten die zuvor benannten Hinterbliebenen die monatliche Rente bis zum Ablauf der Garantiezeit weiter. Nach Ablauf dieser Frist endet die Rentenzahlung endgültig. Auch hier gilt: Diese Regelung muss ausdrücklich im Vertrag vorgesehen und aktiv vereinbart worden sein.

Wichtiger Hinweis: Alle Regelungen zur Hinterbliebenenversorgung in der Rürup-Rente sind an enge gesetzliche Vorgaben gebunden. Sie sind nicht automatisch Bestandteil des Vertrags und müssen individuell vereinbart werden. Außerdem reduziert jeder Hinterbliebenenschutz die Höhe deiner eigenen Rente, weil ein Teil deines Kapitals für den Todesfall reserviert wird.

3.3 Geringe Flexibilität

Ein weiterer bedeutender Nachteil der Rürup-Rente liegt in ihrer fehlenden Flexibilität bei der Verfügbarkeit des angesparten Kapitals. Du hast zu keiner Zeit die Möglichkeit, Kapital aus deinem Vertrag zu entnehmen. Das gilt sowohl für die Ansparphase als auch für die Rentenphase. Eine vorzeitige Auszahlung, auch nur in Teilen, ist gesetzlich ausgeschlossen.

Selbst wenn du über viele Jahre hinweg hohe Beiträge eingezahlt hast, kannst du im Falle eines finanziellen Engpasses nicht auf dieses Geld zugreifen. Es spielt dabei keine Rolle, ob du dich in einer privaten Notlage befindest, ob dein Unternehmen in eine wirtschaftliche Krise rutscht oder ob du kurzfristig auf größere finanzielle Mittel angewiesen bist.

Auch in der Rentenphase bist du nicht frei in der Gestaltung. Eine Kapitalabfindung oder die flexible Anpassung deiner Auszahlungshöhe ist nicht möglich.

Diese Einschränkung ist systembedingt. Die Rürup-Rente wurde vom Gesetzgeber als lebenslange Leibrente konzipiert und ist an strenge steuerliche Fördervorgaben gebunden. Die steuerlichen Vorteile in der Ansparphase gehen also immer mit dem vollständigen Verzicht auf Kapitalverfügbarkeit einher.

3.4 Unkündbarkeit

Ein weiterer Nachteil bei einer Rürup-Rentenversicherung ist der Punkt, dass du den Vertrag nicht kündigen kannst. Wenn du deinen Vertrag nicht weiter besparen möchtest, bleibt dir nur die Möglichkeit der Beitragsfreistellung.

Das bedeutet, dass du keine weiteren Einzahlungen mehr vornimmst, der Vertrag aber dennoch bestehen bleibt. Das angesparte Kapital wird weiterhin verwaltet, allerdings wirken sich mögliche laufende Kosten weiterhin auf dein Guthaben aus.

Diese langfristige Bindung sollte dir bei Vertragsabschluss unbedingt bewusst sein. Eine einmal abgeschlossene Rürup-Rente lässt sich nicht rückgängig machen. Auch im Ruhestand bleibt der Vertrag aktiv, solange du lebst. Insofern ist die Entscheidung für eine Rürup-Rente ein lebenslanges commitment.

Die Unkündbarkeit der Rürup-Rente macht eine sorgfältige und vorausschauende Planung zwingend erforderlich. Eine individuelle finanzmathematische Analyse ist aus unserer Sicht daher unabdingbar und hilft dir, den Vertrag realistisch zu bewerten und mögliche Schwächen im Vorfeld zu erkennen. Denn wenn du dich einmal für diesen Weg entschieden hast, gibt es kein Zurück mehr.

3.5 Hohe Kosten bei Bruttopolicen

Ein oft unterschätzter Nachteil der Rürup-Rente liegt in den teils erheblichen Kosten, die vor allem bei klassischen Bruttopolicen anfallen. Diese Kosten bestehen nicht nur aus laufenden Verwaltungskosten, sondern auch aus teilweise hohen Abschluss- und Vertriebskosten, die vom Versicherer direkt in den Vertrag einkalkuliert werden.

Das Problem dabei: Diese Kosten sind für dich als Sparer meist nicht transparent sichtbar, haben aber einen enormen Einfluss auf die tatsächliche Rendite deiner Altersvorsorge.

Auch bei Sonderzahlungen fallen teilweise enorm hohe Kosten an, die auf den ersten Blick nicht erkennbar sind. Für die meisten werden diese Belastungen nicht transparent kommuniziert. Die unterschiedlichen Kostenarten und -strukturen bei den einzelnen Versicherern sind zum Teil so erheblich, dass die Ablaufleistung bei identischer Besparung um mehrere zehntausend Euro voneinander abweichen kann.

Genau aus diesem Grund möchten wir uns im nächsten Kapitel intensiver mit diesem Thema Kosten bei Bruttopolicen und Nettopolicen beschäftigen. Wir zeigen dir, welchen echten Mehrwert eine Nettopolice im Bereich der Rürup-Rente bietet und welche Vorteile unsere Beratung mit sich bringt.

4. Nettopolice vs. Bruttopolice

Bevor wir uns unserem konkrete Kundenfall widmen, möchten wir einen zentralen Punkt klären: den Unterschied zwischen Bruttopolicen und Nettopolicen. Viele hören diese Begriffe zum ersten Mal und wissen nicht, was genau dahintersteckt. Es geht dabei um zwei unterschiedliche Modelle der Beratung und Vergütung, die dir beim Abschluss einer Rürup-Rente zur Verfügung stehen:

1. Bruttopolice

Die Beratung und Vermittlung über eine Bruttopolice ist gewissermaßen das Standardverfahren und der Großteil aller Verträge wird auf diesem Weg abgeschlossen. Die Beratung wirkt auf den ersten Blick kostenlos, da die Vergütung über Provisionen der Versicherung erfolgt. Was viele nicht wissen: Abschluss- und Vertriebskosten, mit denen diese Provisionen gezahlt werden, sowie laufende Verwaltungskosten werden direkt über deine monatlichen Beiträge finanziert.

2. Nettopolice

Bei einer Nettopolice sind keine Abschlusskosten im Vertrag enthalten, und auch die laufenden Kosten sind deutlich geringer. Stattdessen zahlst du ein transparentes Honorar für die Beratung und Vermittlung. In der Regel ist dieses einmalig und abhängig vom tatsächlichen Beratungsaufwand. Der große Vorteil: Dein Vertrag ist von Anfang an kostenoptimiert.

Diese Unterschiede haben langfristig erhebliche Auswirkungen, vor allem auf den Zinseszinseffekt und damit auf dein Kapital im Rentenalter. Wie genau sich das auswirkt, zeigen wir dir gleich anhand eines realen Kundenbeispiels.

3. Kundenbeispiel

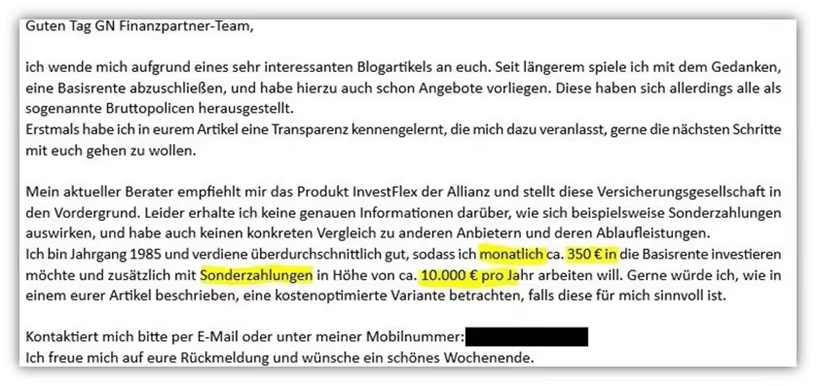

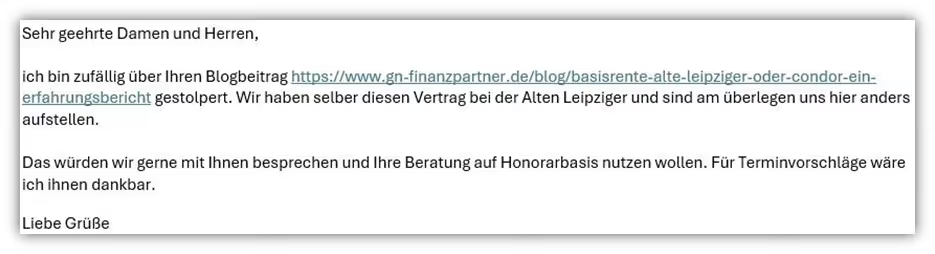

Ein gutverdienender Angestellter kontaktierte uns per E-Mail und vereinbarte ein kostenfreies Erstgespräch. Er wollte wissen, wie sich die Kostenunterschiede zwischen seiner angebotenen Bruttopolice und einer Nettopolice auf die Ablaufleistung und die spätere Rentenhöhe auswirken würden.

Hier ein Auszug aus seiner Anfrage:

Für die Analyse haben wir unsere finanzmathematischen Berechnungstools eingesetzt. Sie berücksichtigen die genauen Kosten und eine angenommene Wertentwicklung der ETFs in der Rürup-Rente.

Ausgangsdaten:

- Jahrgang: 1985

- Monatliche Einzahlung: 350 € bis zum 67. Lebensjahr

- Jährliche Sonderzahlung: 10.000 €

- Anlage: Breit gestreute ETFs mit niedrigen Fondskosten

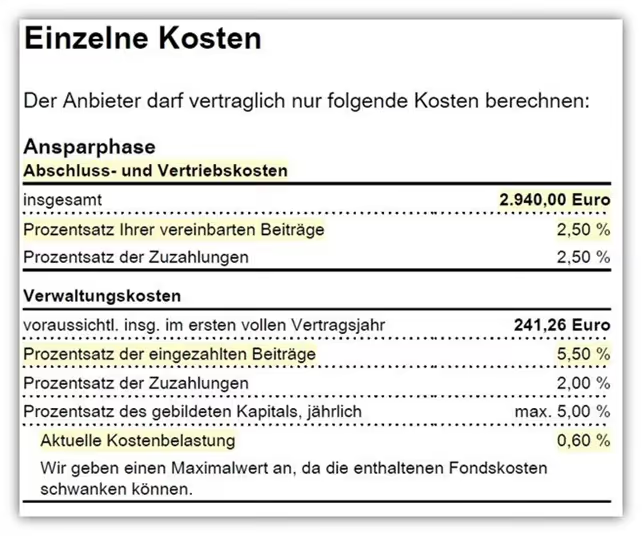

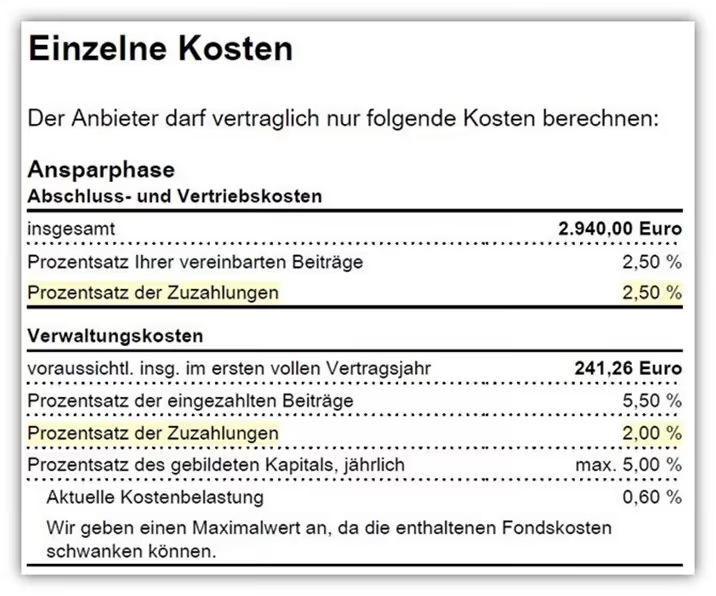

Zunächst haben wir im Produktinformationsblatt der Allianz-Rürup-Rente die Kostenstruktur analysiert. Im Folgenden findest du einen Auszug aus dem entsprechenden Dokument, den wir dir zur Veranschaulichung bereitgestellt haben.

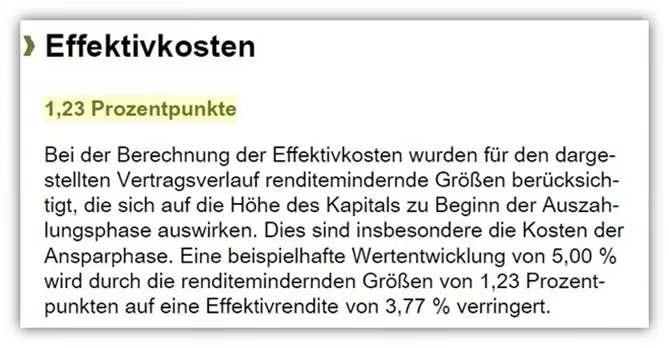

Die Abschluss- und Vertriebskosten betragen 2.940 € und werden über fünf Jahre verteilt – das entspricht 2,5 % der geplanten Einzahlungen. Hinzu kommen monatlich 19,25 € Verwaltungskosten (5,5 % der Beiträge) sowie eine jährliche Kapitalgebühr von 0,60 %. Insgesamt ergibt sich eine Effektivkostenquote von 1,23 % pro Jahr.

Da unser Interessent auch jährliche Sonderzahlungen von 10.000 € leisten wollte, haben wir die zusätzlichen Kosten dafür berücksichtigt. Pro Zahlung fallen 2,5 % Abschluss- und 2 % Verwaltungskosten an. Das ergibt jährlich 450 € an Zusatzkosten.

Wichtig: Diese Sonderkosten werden im Effektivkosten-Ausweis nicht berücksichtigt. Genau deshalb ist unsere finanzmathematische Analyse ein so zentrales Werkzeug, weil wir darin sämtliche Kosten und ihre Auswirkungen auf die Ablaufleistung exakt abbilden können.

Nachdem wir die Kosten des Allianz-Tarifs erfasst hatten, sind wir einen Schritt weiter gegangen und haben eine passende Nettopolice recherchiert, die zu den Zielen und Vorstellungen unseres Interessenten passt. Mithilfe unserer finanzmathematischen Analyse haben wir beide Tarife gegenübergestellt und die Ablaufleistung zum 67. Lebensjahr berechnet – inklusive aller Kosten und auf Basis einer angenommenen Wertentwicklung von 6 % pro Jahr.

5. Vergleich: Allianz Bruttopolice vs. Nettopolice

Damit du die Ergebnisse besser einordnen kannst, findest du hier die wichtigsten Eckdaten unseres Kundenbeispiels auf einen Blick:

Rahmendaten des Vertrags:

- Jahrgang des Kunden: 1985

- Laufzeit: bis zum 67. Lebensjahr (28 Jahre)

- Monatliche Sparrate: 350 €

- Jährliche Sonderzahlung: 10.000 €

- Anlageform: breit gestreute ETFs mit niedrigen Kosten

- Angenommene jährliche Wertentwicklung: 6 %

Gesamteinzahlungen über die Laufzeit:

- Monatliche Beiträge gesamt: 117.600 €

- Sonderzahlungen gesamt: 280.000 €

- Gesamtsumme aller Einzahlungen: 397.600 €

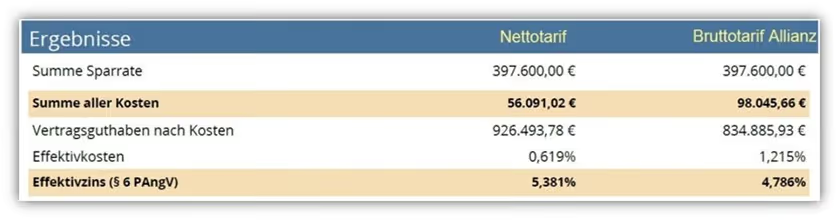

Im oben eingebundenen Schaubild siehst du einen Auszug aus unserer finanzmathematischen Analyse. Die Nettopolice verursacht Effektivkosten von lediglich 0,619 % pro Jahr. Darin enthalten sind bereits die ETF-Kosten in Höhe von 0,20 %. Beim Allianz-Tarif sieht das Ergebnis deutlich anders aus. Hier liegen die Effektivkosten bei 1,215 %, also fast doppelt so hoch. Auch hier sind die ETF-Kosten bereits mit eingerechnet.

Ein Blick auf die Auswertung zeigt den Unterschied sehr deutlich. Obwohl in beiden Varianten exakt die gleiche Sparleistung von 397.600 € hinterlegt wurde, unterscheiden sich die Gesamtkosten erheblich. Das wirkt sich unmittelbar auf das Vertragsguthaben zum Rentenbeginn aus:

- Nettotarif: 926.493,78 €

- Allianz-Bruttopolice: 834.885,93 €

Der Unterschied beträgt 91.607,85 € - und ist allein auf die unterschiedlichen Kostenstrukturen zurückzuführen.

Gerade über eine lange Laufzeit hinweg und bei höheren monatlichen Einzahlungen oder Sonderzahlungen macht sich dieser Unterschied besonders bemerkbar. Doch wie bereits mehrfach erwähnt, wird das Kapital in einer Rürup-Rente nicht ausgezahlt. Stattdessen zahlt dir die Versicherung eine lebenslange monatliche Rente. Entscheidend dafür ist der sogenannte garantierte Rentenfaktor.

Der garantierte Rentenfaktor ist eine Art Umrechnungswert. Er legt fest, wie viel monatliche Rente du pro 10.000 € Vertragsguthaben garantiert bekommst. Jeder Versicherer hinterlegt einen eigenen Rentenfaktor. Je höher dieser Wert ausfällt, desto besser für dich.

In unserem Vergleich garantiert die Allianz einen Rentenfaktor von 20,55 € pro 10.000 € Vertragsguthaben. Die Nettopolice bietet hingegen 25,68 € pro 10.000 €.

Rechnen wir das einmal konkret durch:

- Bei der Nettopolice:

(926.493,78 € Vertragsguthaben / 10.000) * 25,68 € = Monatsrente von 2.379,23 € - Bei der Bruttopolice der Allianz:

(834.885,93 € Vertragsguthaben / 10.000) * 20,55 € = Monatsrente von 1.715,69 €

Die monatliche Differenz beträgt also 663,54 €. Und das jeden Monat, ein Leben lang.

Dieser Unterschied macht deutlich, wie groß der Einfluss der Kosten und des gewählten Anbieters aufgrund des Rentenfaktors auf deine spätere Versorgung tatsächlich sein kann. In all unseren Berechnungen arbeiten wir bewusst mit dem garantierten Rentenfaktor. Wir verzichten auf nicht garantierte Überschüsse oder optimistische Hochrechnungen der Versicherungsangebote.

6. Fazit

Die Rürup-Rente kann ein sinnvoller Baustein deiner Altersvorsorge sein, wenn sie zu deiner Lebenssituation passt und richtig umgesetzt wird. Die unterschiedlichen Vorteile und Nachteile solltest du abwägen und nicht alles auf eine Karte setzen. Was meinen wir damit? Auch wenn dir die Steuerersparnis in der Ansparphase interessant vorkommen mag, solltest du unserer Meinung nach neben der Rürup-Rente auch weitere Standbeine haben, damit du sowohl in der Ansparphase als auch in der Rentenphase flexibel bleibst. Eine private ETF-Rentenversicherung kann dabei – neben einem freien Depot – eine gute Ergänzung zur Rürup-Rente sein.

Wenn du dich für die Rürup-Rente entscheidest, führt aus unserer Sicht kein Weg an einer Nettopolice vorbei. Die Vorteile hat unser Kundenbeispiel deutlich aufgezeigt. Genau hier liegt der Mehrwert einer unabhängigen Beratung. Wir wählen gemeinsam mit dir den passenden Tarif aus und stellen sicher, dass du nicht nur steuerlich profitierst, sondern auch langfristig mehr aus deinem Vertrag herausholst.

Wenn dir unser Vorgehen und die Transparenz gefallen, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare ein kostenfreies Erstgespräch. In der Regel können wir dort bereits einschätzen, wie hoch die Beratungskosten ausfallen und wie der Ablauf unserer Beratungsdienstleistung konkret aussieht. Da wir unsere Kunden deutschlandweit beraten, führen wir unsere Beratung in der Regel per Video oder Telefon durch. Du musst also nicht aus unserer Region kommen, um von unserer Dienstleistung zu profitieren.

Im Folgenden zeigen wir dir ein Beispiel, wie und in welcher Form uns Anfragen in der Praxis erreichen.

Wir freuen uns auf deine Anfrage!

.avif)