Viele entscheiden sich für die Rürup-Rente, weil die Beiträge steuerlich absetzbar sind. Doch wie hoch fällt der Steuervorteil in der Praxis wirklich aus? Und lohnt sich die Basisrente allein deshalb?

In diesem Artikel zeigen wir dir anhand eines echten Kundenfalls in einem Rechenbeispiel, wie wir mit einer ETF-basierten Rürup-Rente auf Honorarbasis nicht nur einen spürbaren Steuervorteil erzielen, sondern gleichzeitig eine flexible und kosteneffiziente Lösung für die Altersvorsorge entwickelt haben. Der gewählte Tarif stammt von der Condor Versicherung, einem Anbieter, der auch von Finanztip als einer der leistungsstärksten im Bereich Basisrente empfohlen wird.

Was diesen Tarif besonders macht: Neben einem überdurchschnittlich hohen garantierten Rentenfaktor profitierst du von einer schlanken Kostenstruktur, der Möglichkeit kostenfreier Sonderzahlungen und einer vollständig provisionsfreien Umsetzung.

In den nächsten Abschnitten erfährst du:

- wie du deinen persönlichen Steuervorteil mit der Rürup-Rente berechnen kannst

- wie hoch die Steuerersparnis im konkreten Praxisfall ausfällt

- wie du die Steuererstattung clever für die Altersvorsorge genutzt werden kann

- und worauf du bei der Tarifauswahl unbedingt achten solltest

1. Rürup-Rente Steuervorteil einfach erklärt

Der größte Vorteil der Rürup-Rente liegt ganz klar in der steuerlichen Betrachtung. Du kannst deine Beiträge in der Ansparphase als Sonderausgaben bei der Einkommenssteuererklärung ansetzen und damit Jahr für Jahr deine Steuerlast senken. Gerade für Selbstständige und gutverdienende Angestellte ist das ein echter Hebel.

Hinweis: Unser Kundenfall stammt aus dem Jahr 2025. Die Zahlen in unserem Beispiel sind daher nicht mehr brandaktuell, da sich die absetzbaren Maximalbeträge zwischenzeitlich erhöht haben.

Grundsätzlich gilt jedoch weiterhin, dass das Prinzip hinter dem Beispiel aktuell ist. Lediglich die konkreten Zahlen verändern sich etwas, da heute höhere Beträge steuerlich absetzbar sind.

2025 liegt der maximale steuerlich anrechenbare Beitrag bei 29.344 € für Alleinstehende und 58.688 € für Verheiratete.

Wichtig: Falls du bereits in die gesetzliche Rentenversicherung oder ein Versorgungswerk einzahlst, wird dieser Betrag davon abgezogen. Der Rest steht dir für eine steuerlich absetzbare Rürup-Rente zur Verfügung.

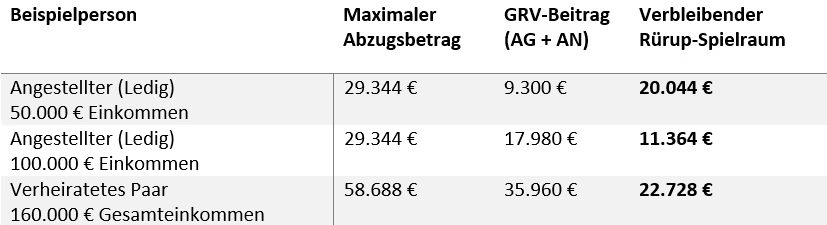

Wie viel du am Ende wirklich absetzen und erstattet bekommen kannst, hängt von deiner persönlichen Situation ab. Dabei spielt dein Einkommen und dein Familienstand eine entscheidende Rolle. Dies haben wir anhand von drei Beispielpersonen in der folgenden Tabelle dargestellt.

Beispielhafte Spielräume für Rürup-Beiträge im Jahr 2025:

Ein lediger Angestellter mit 50.000 € Bruttoeinkommen kann im Jahr 2025 bis zu 29.344 € als Beiträge zur Basisvorsorge steuerlich ansetzen. Da er rund 9.300 € über die gesetzliche Rentenversicherung (GRV-Beitrag) einbringt, also Arbeitnehmer- und Arbeitgeberanteil zusammen, bleiben ihm etwa 20.000 € für mögliche Einzahlungen in eine Rürup-Rente.

Bei einem Einkommen von 100.000 € steigt der Beitrag zur gesetzlichen Rentenversicherung deutlich an. Dadurch reduziert sich der steuerlich nutzbare Spielraum für Rürup-Beiträge auf rund 12.500 €. Ein verheiratetes Paar mit einem gemeinsamen Bruttoeinkommen von 160.000 € profitiert vom doppelten Höchstbetrag. In diesem Fall lassen sich über 22.000 € für die Rürup-Rente einsetzen.

Wichtig: Ein hoher verbleibender Rürup-Spielraum allein bringt dir noch keinen unmittelbaren Vorteil. Entscheidend ist, wie viel du pro eingezahltem Euro tatsächlich von der Steuer zurückbekommst. Das hängt direkt von deinem Einkommen und deinem persönlichen Grenzsteuersatz ab.

Je höher dein Grenzsteuersatz, desto stärker wirkt sich der steuerliche Effekt aus. Wer dagegen wenig verdient, profitiert trotz großer Einzahlungsbeträge oft nur in geringem Umfang.

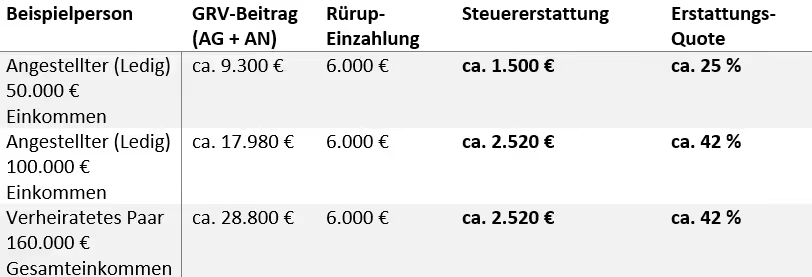

Um dir einen realistischen Eindruck zu vermitteln wollen wir uns wieder eines Beispiels bedienen. Gehen wir davon aus, dass jede unserer Beispielpersonen monatlich 500 € in eine Rürup-Rente einzahlt, also 6.000 € pro Jahr. Die Frage lautet nun:

Wie viel davon bekommt man über die Einkommenssteuererklärung erstattet?

Ausschlaggebend ist dein Grenzsteuersatz. Er bestimmt, wie stark sich jeder zusätzliche Euro in der Steuererklärung auswirkt.

Beispielhafte Steuererstattung bei 6.000 € Rürup-Einzahlung (2025):

Je höher dein Einkommen, desto größer fällt der steuerliche Rückfluss aus der Rürup-Rente aus. Die Steuererstattung ergibt sich aus dem jeweils typischen Grenzsteuersatz für diese Einkommenshöhe. Die Erstattungsquote gibt an, wie viel Prozent deiner Einzahlung du über die Steuererklärung vereinfacht gesagt zurückbekommst.

Hinweis: Die Angaben basieren auf Näherungswerten und dienen der groben Einordnung. Abweichungen sind je nach individueller Situation möglich.

2. Steuervorteil der Rürup-Rente berechnen

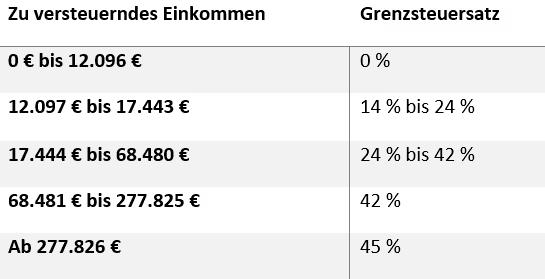

Das deutsche Steuersystem arbeitet mit einem progressiven Tarif. Je mehr du verdienst, desto höher ist der Steuersatz, der auf den jeweils nächsten Euro deines Einkommens anfällt. Dabei wird nicht dein gesamtes Einkommen mit dem höchsten Satz besteuert, sondern nur der Teil, der über eine bestimmte Grenze hinausgeht.

Bis zu einem zu versteuernden Einkommen von 12.096 € zahlst du keine Einkommensteuer. Ab dem ersten Euro darüber beginnt die Besteuerung mit einem Einstiegssteuersatz von 14 %. Dieser steigt nach und nach an. Bis etwa 17.443 € kann der Satz auf bis zu 24 % steigen. Danach wächst der Steuersatz weiter an und erreicht bei etwa 68.480 € den Spitzenwert von 42 %.

Wenn dein zu versteuerndes Einkommen über 68.480 € liegt, bleibt dein Grenzsteuersatz bis 277.825 € konstant bei 42 %. Erst darüber erhöht sich der Steuersatz auf 45 %.

Damit du ein besseres Gefühl dafür bekommst, welche Steuersätze bei welchem Einkommen greifen, hier eine Übersicht für das Jahr 2025 (für Ledige):

Wichtig ist, dass der Grenzsteuersatz immer nur den jeweils letzten Euro betrifft, den du verdienst. Wenn du also ein zu versteuerndes Einkommen von 80.000 € hast, zahlst du auf die ersten 12.096 € keine Steuer, auf den nächsten Abschnitt einen niedrigeren Satz, und erst auf die letzten Euro den vollen Grenzsteuersatz von 42 %. Bei Ehepaaren gelten die doppelten Einkommensgrenzen.

Ein Beispiel aus der Praxis:

Wenn du 80.000 € im Jahr verdienst und 10.000 € in eine Rürup-Rente einzahlst, liegst du mit deinem Einkommen klar im Bereich des Spitzensteuersatzes. Du kannst daher davon ausgehen, dass dir rund 4.200 € durch die Steuererstattung zurückfließen. Das ergibt sich aus 10.000 € multipliziert mit 42 %.

Aber was passiert bei einem niedrigeren Einkommen?

Wenn dein zu versteuerndes Einkommen bei etwa 60.000 € liegt, befindest du dich in einem Bereich, in dem der Grenzsteuersatz nicht einheitlich ist. Teile deines Einkommens werden mit 30 % oder 34 % versteuert, andere mit 36 % oder 38 %. Wenn du in diesem Fall ebenfalls 10.000 € in eine Rürup-Rente einzahlst, kannst du keine pauschale Rückerstattung in Höhe von 42 % erwarten.

Vielmehr wird jeder einzelne Euro der Einzahlung nach dem jeweiligen Bereich bewertet, aus dem er steuerlich herausfällt.

An dieser Stelle sollte man sich ehrlich die Frage stellen, ob eine Rürup-Rente bei einem Einkommen unterhalb des Spitzensteuersatzes von 42 % überhaupt sinnvoll ist. Denn, und das wird im weiteren Verlauf des Artikels noch deutlich, die späteren Rentenzahlungen aus der Rürup-Rente müssen voll versteuert werden.

Damit sich das Modell steuerlich wirklich lohnt, sollte in der Ansparphase ein hoher Grenzsteuersatz vorliegen. Ideal ist es, wenn bereits der Spitzensteuersatz greift und ein großer Teil der Einzahlung durch das Finanzamt erstattet wird. Liegt der Steuersatz deutlich darunter, schrumpft der Vorteil in der Ansparphase erheblich. Gleichzeitig bleibt die volle Steuerpflicht in der Rentenphase bestehen.

Wer also über ein geringeres Einkommen verfügt, sollte genau prüfen, ob es nicht andere Vorsorgemöglichkeiten gibt, die besser zur eigenen Situation passen. Denn nicht jede steuerlich geförderte Lösung ist automatisch auch die beste.

3. Fallbeispiel – Selbstständiger investiert 24.000 € jährlich in eine ETF-Rürup-Rente

Um dir die Berechnung, die steuerlichen Vorteile, deren Wirkung und auch die möglichen Schwächen praxisnah und greifbar zu zeigen, beziehen wir uns auf einen echten Kundenfall aus unserer Beratung.

Ende 2024 erreichte uns eine Anfrage eines Unternehmers, der sich eine fundierte Beratung zur Rürup-Rente wünschte. Der Kunde ist ledig, erzielt ein Jahreseinkommen von rund 220.000 € und zahlt keine Beiträge in die gesetzliche Rentenversicherung ein. Er ist 1982 geboren und plant bis zum 67. Lebensjahr beruflich aktiv zu bleiben. Tendenziell kann er sich vorstellen, früher in den Ruhestand zu gehen, doch für die finanzielle Planung sollte das Alter 67 als Referenzpunkt dienen.

Im Mittelpunkt stand der Wunsch nach einer steuerlich optimierten Altersvorsorgestrategie.

Dabei sollten sowohl Sicherheit als auch Flexibilität berücksichtigt werden. Das Ziel war klar: die Steuerersparnis in der Ansparphase sinnvoll nutzen, eine verlässliche lebenslange Rente im Alter sichern und gleichzeitig ausreichend Vermögen flexibel aufbauen, um auch auf individuelle Lebensverläufe reagieren zu können.

3.1 Steuervorteil Rürup – so viel spart unser Kunde jedes Jahr

Geplant war, dass der Unternehmer jährlich 24.000 € in eine ETF-basierte Rürup-Rente einzahlt. Durch seinen Grenzsteuersatz von 42 % ergibt sich im darauffolgenden Jahr eine Steuererstattung von rund 10.080 €. Die Rechnung ist einfach: 24.000 € × 42 % ergibt eine Steuerentlastung von 10.080 €.

Da er keine Beiträge in die gesetzliche Rentenversicherung einzahlt, kann er den gesamten Betrag als Sonderausgabe ansetzen. Darüber hinaus hätte er sogar noch Spielraum, um zusätzlich in die Rürup-Rente einzuzahlen, da er den Höchstbetrag nicht vollständig ausgeschöpft hat.

Der tatsächliche finanzielle Aufwand für seine Altersvorsorge liegt somit bei nur 13.920 € pro Jahr, also der Betrag, der nach Abzug der Steuererstattung von der jährlichen Einzahlung in die Rürup-Rente übrig bleibt. Besonders spannend dabei ist, dass die Steuerersparnis nicht einfach für Konsumzwecke genutzt wird.

Vielmehr wird das Geld aus der Erstattung gezielt weiter investiert, um den langfristigen Vermögensaufbau zu stärken und das gesamte Altersvorsorgekonzept strategisch abzurunden.

3.2 Rürup-Renten – wie hoch fällt die Zahlung aus?

Werfen wir einen Blick auf den Vertrag, den wir zusammen mit unserem Unternehmer als ideale Lösung identifiziert haben. Grundlage der Entscheidung war eine umfassende finanzmathematische Analyse, in der wir sowohl die internen Kosten als auch die langfristige Wertentwicklung der gewählten ETFs berücksichtigt haben. Für die Prognose haben wir mit einer angenommenen jährlichen Wertentwicklung von 6 % gerechnet.

Die geplante Besparung beträgt 24.000 € pro Jahr über einen Zeitraum von 25 Jahren. Daraus ergibt sich eine gesamte Einzahlungssumme von genau 600.000 €, wie auch der untenstehende Auszug aus unserer Analyse deutlich zeigt.

Auf Seiten der Versicherung fallen interne Verwaltungskosten sowie ETF-Kosten an. Die effektiven Gesamtkosten inkl. ETF-Kosten betragen bei diesem Anbieter lediglich 0,534 % pro Jahr. Ein sehr niedriger Wert im Vergleich zu vielen anderen Rürup-Tarifen auf dem Markt.

Hinweis: Der Unternehmer hat sich für einen sogenannten Nettotarif auf Honorarbasis entschieden. Das bedeutet, es fällt keine klassische Abschlussprovision an. Stattdessen wird einmalig ein Honorar für die Beratung und Vermittlung vereinbart. Die Vorteile solcher Nettopolicen haben wir ausführlich im Artikel „ETF-Rürup-Rente als Nettopolice“ beschrieben. Wenn du dich ebenfalls dafür interessierst, kannst du dich jederzeit über unser Kontaktformular bei uns melden.

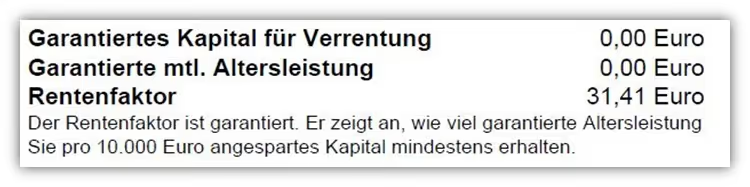

Vertragsguthaben und Rentenfaktor im Überblick

Auf Basis der gewählten Parameter ergibt sich zum Rentenbeginn mit 67 ein prognostiziertes Vertragsguthaben in Höhe von 1.291.246,65 €. Dieses Kapital kann, wie bei der Rürup-Rente üblich, nicht als einmalige Auszahlung abgerufen werden. Stattdessen wird daraus eine lebenslange Rente berechnet.

Für diese Berechnung wird das Vertragsguthaben durch 10.000 geteilt und anschließend mit dem garantierten Rentenfaktor multipliziert. Der Rentenfaktor ist je nach Anbieter unterschiedlich. Im Vertrag unseres Kunden beträgt dieser garantierte Rentenfaktor 31,41€ pro 10.000 € Guthaben, wie der folgende Auszug aus der Versicherungspolice zeigt.

Die Formel für die Kalkulation lautet:

Vertragsguthaben geteilt durch 10.000 multipliziert mit dem Rentenfaktor = monatliche Bruttorente

Im Fall unseres Kunden ergibt das folgende Rechnung: (1.291.246,65 € / 10.000) * 31,41 € = 4.055,80 € monatliche Bruttorente.

Diese monatliche Rente ist in der Rentenphase voll zu versteuern. Um die Nettorente zu berechnen, müssen wir also einen realistischen Steuersatz im Ruhestand ansetzen.

3.3 Rürup-Rente im Ruhestand: Wie viel bleibt nach Steuern übrig?

Da sich unser Unternehmer bereits frühzeitig von der gesetzlichen Rentenversicherung hat befreien lassen, wird er aus diesem System keine nennenswerten Leistungen erhalten. Auch weitere Einkommensquellen wie eine betriebliche Altersvorsorge oder Mieterlöse sind bei ihm nicht vorhanden. Der Erwerb einer Immobilie ist nicht geplant.

Aus diesem Grund rechnen wir in der Ruhestandsphase mit einem vorsichtigen Steuersatz von 20 %. Auch wenn dieser Wert nach heutiger Lage vermutlich zu hoch angesetzt ist, wollte unser Kunde bewusst mit einem Puffer kalkulieren.

Wenden wir den angenommenen Steuersatz von 20 % auf die monatliche Bruttorente von 4.055,80 € an, ergibt sich ein Steuerabzug von rund 811,16 €.

Die verbleibende Nettorente liegt damit bei etwa 3.244,64 € im Monat.

3.4 Steuererstattung aus der Rürup-Rente clever nutzen

In vielen Gesprächen mit Kundinnen und Kunden zeigt sich immer wieder, dass die Steuererstattung aus der Rürup-Rente nicht einfach liegen gelassen wird. Sie wird vielmehr als Hebel genutzt, um zusätzlich Vermögen für den Ruhestand aufzubauen. Dabei gibt es unterschiedliche Wege, diesen steuerlichen Vorteil sinnvoll zu nutzen.

- Reinvestition in die bestehende Rürup-Rente als Sonderzahlung

- Einzahlung in eine fondsgebundene Rentenversicherung auf Honorarbasis mit mehr Flexibilität

- Aufbau eines freien ETF-Depots als drittes Vorsorgeelement

In unserem Fallbeispiel haben wir uns gemeinsam mit dem Unternehmer für den dritten Weg entschieden. Die jährliche Steuererstattung in Höhe von 10.080 € fließt vollständig in ein separates Depot, ganz ohne Versicherungsmantel. Zusätzlich investiert unser Kunde monatlich 2.000 € in dieses Depot, um einen zweiten, unabhängigen Kapitalstock für den Ruhestand aufzubauen.

Besonders spannend war ein weiterer Punkt: Unser Kunde hatte bereits rund 260.000 € als Rücklage auf einem Tagesgeldkonto geparkt. Dieses Kapital wurde als Einmalanlage in das Depot überführt und bildet damit den Grundstock für langfristigen Vermögensaufbau. Neben diesem Tagesgeldkonto existierte ein weiteres Konto mit zusätzlichen Rücklagen, die ausreichten, um auch bei unerwarteten Ausgaben oder temporären Einkommensausfällen finanziell handlungsfähig zu bleiben.

Das Depot haben wir gemeinsam so aufgebaut, dass verschiedene Depot-Töpfe mit unterschiedlichen Funktionen und Anlagehorizonten entstanden sind. Auf diese Weise lassen sich steuerlich attraktive Entnahmen realisieren, während gleichzeitig ein Großteil des verbleibenden Kapitals weiterhin investiert bleibt und langfristig wachsen kann.

Die eigentliche Königsdisziplin besteht jedoch darin, die Entnahmestrategie aus dem Depot konkret zu planen. Anders als bei der Rürup-Rente gibt es hier keine lebenslange, garantierte monatliche Auszahlung. Es liegt also in unserer Verantwortung, gemeinsam eine durchdachte Entnahmelogik zu entwickeln.

Gerade an diesem Punkt ist es sinnvoll, mit verschiedenen Szenarien zu arbeiten. Dabei geht es nicht nur um die Renditeerwartung, sondern vor allem auch darum, Risiken realistisch einzuschätzen. Dazu gehört die Frage, wie lang das Kapital reichen muss, also die richtige Einschätzung des sogenannten Langlebigkeitsrisikos. Gleichzeitig muss die Entnahmestrategie zur individuellen Risikobereitschaft passen und flexibel auf Veränderungen reagieren können.

Durch unsere laufende Betreuung, regelmäßige Rücksprachen und die strukturierte Überprüfung der getroffenen Annahmen bleibt unser Unternehmer jederzeit informiert. So stellen wir sicher, dass wir mit der Altersvorsorgestrategie auch in Zukunft auf Kurs bleiben – unabhängig davon, ob sich Marktbedingungen, Lebensumstände oder steuerliche Rahmenbedingungen verändern.

Die gesamte Planung und Umsetzung erfolgte im Rahmen einer umfassenden Altersvorsorge- und Ruhestandsplanung erfolgte.

Der Unternehmer konnte so sicherstellen, dass seine Altersvorsorge nicht nur steuerlich optimiert ist, sondern auch strategisch sinnvoll auf mehrere Säulen verteilt wird. Gleichzeitig verfügt er über einen belastbaren Plan für seinen Ruhestand, der nicht nur auf Annahmen basiert, sondern konkret durchgerechnet wurde.

4. Wann lohnt sich die Rürup-Rente für dich?

Wie unser Beispiel deutlich gezeigt hat, kann sich eine Rürup-Rente durchaus lohnen. Sie sollte aber immer im Gesamtkonzept deiner Altersvorsorge betrachtet werden. Pauschale Aussagen, dass die Rürup-Rente ein Steuersparmodell ist, das für alle geeignet wäre, halten wir für gefährlich. Im Artikel zur Rürup-Rente für Angestellte sind wir bereits auf verschiedene Kundensituationen eingegangen und haben Beispiele gezeigt, bei denen sich die Rürup-Rente wirklich gelohnt hat und andere, bei denen sie eher ungeeignet war.

Nach unserer Erfahrung kommt die Rürup-Rente dann für dich infrage, wenn du folgende Punkte erfüllst oder zumindest zum Großteil abdeckst:

- dein Einkommen ist in der Ansparphase über Jahre überwiegend im Grenzsteuersatz bei 42 %

- du erwartest im Ruhestand einem tendenziell niedrigeren Steuersatz

- du entscheidest dich für einen kostengünstigen Tarif auf Honorarbasis

- dein gewählter Tarif bietet einen hohen garantierten Rentenfaktor

- du kennst die Vor- und Nachteile der Rürup-Rente und weißt, worauf du dich einlässt

- du nutzt die Steuererstattung sinnvoll und investierst sie strategisch weiter

- du verfügst neben der Rürup-Rente über weitere Bausteine deiner Altersvorsorge

Diese Punkte, oder zumindest die meisten davon, sollten aus unserer Sicht erfüllt sein, damit sich eine Rürup-Rente wirklich lohnt und langfristig zu deiner Strategie passt.

Wenn dir unsere Herangehensweise zusagt und du ebenfalls eine unabhängige Beratung erhalten möchtest, dann sende uns gerne eine Nachricht über unser Kontaktformular. Gemeinsam analysieren wir deine Situation und schauen uns genau an, ob eine Rürup-Rente für dich sinnvoll ist oder ob andere Vorsorgelösungen besser zu dir passen.

.avif)