Immer wieder erreichen uns Anfragen von jungen Selbstständigen, Berufseinsteigern und Akademikern, die sich mit der Allianz BasisRente StartUp Invest auseinandersetzen. Die Fragen, mit denen sich viele Ratsuchende bei uns melden, ähneln sich dabei stark:

- „Ist das überhaupt sinnvoll oder gibt es bessere Alternativen?“

- „Ich habe das Gefühl, dass mir wichtige Infos beim Abschluss gefehlt haben.“

- „Passt der Vertrag wirklich zu meinem Leben oder war es einfach nur gut verkauft?“

In unseren Beratungsgesprächen zeigt sich immer wieder, dass die Kombination aus Rürup-Rente und Berufsunfähigkeitsversicherung (BU) zahlreiche Stolperfallen birgt und für viele unserer Anfragenden nicht die optimale Lösung ist. Gerade junge Selbstständige, Berufseinsteiger und Akademiker werden häufig mit dem Versprechen steuerlicher Vorteile und „doppeltem Schutz“ auf diese Kombiprodukte aufmerksam gemacht.

In diesem Artikel nehmen wir den Tarif Allianz BasisRente StartUp Invest detailliert unter die Lupe und beantworten unter anderem folgende Fragen:

- Welche Vorteile und Nachteile bietet die Kombination aus Basisrente und Berufsunfähigkeitsversicherung?

- Welche Rolle spielen Kosten, Flexibilität und steuerliche Aspekte bei der Entscheidung?

- Wie solltest du mit einem bestehenden Vertrag umgehen, wenn dieser nicht zu deiner Lebenssituation passt?

- Und vor allem: Welche Alternativen sind möglicherweise besser geeignet?

Unsere Einschätzung basiert auf echten Kundenanfragen und konkreten Zahlen. Solltest du bereits einen Vertrag abgeschlossen haben, zeigen wir dir zudem, wie du sinnvoll und pragmatisch damit umgehst.

1. Tarifüberblick: Das steckt hinter der BasisRente StartUp Invest

Der Tarif der Allianz BasisRente StartUp Invest ist eine klassische Basisrente, auch Rürup-Rente genannt, die mit einer Berufsunfähigkeitsversicherung kombiniert wird. Es handelt sich also nicht um zwei getrennte Verträge, sondern um ein sogenanntes Kombiprodukt. Altersvorsorge und Arbeitskraftabsicherung werden in einem Vertrag geregelt.

Gedacht ist der Tarif vor allem für junge Selbstständige, Berufseinsteiger oder Akademiker mit ersten steuerpflichtigen Einkünften. In der Praxis begegnet uns das Produkt häufig bei Personen, die in der Gründungsphase stecken oder am Übergang vom Studium in den Beruf stehen. Vertrieben wird der Tarif gerne mit dem Hinweis auf steuerliche Vorteile und den doppelten Schutz durch Rente und BU.

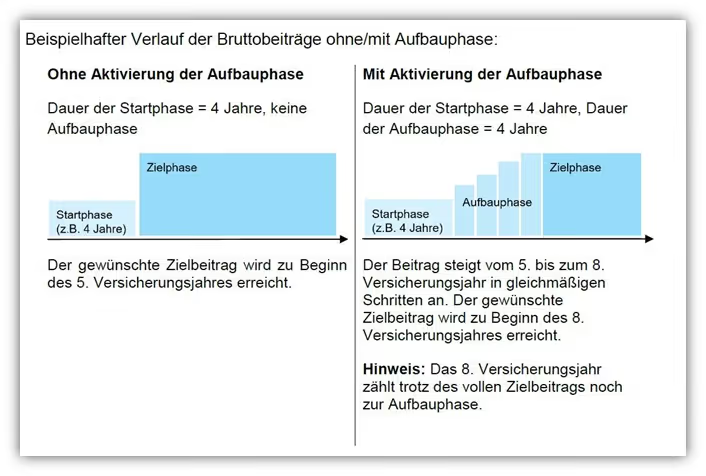

Ein zentrales Merkmal der StartUp Invest ist die sogenannte Startphase mit anschließender Aufbauphase, die je nach Bedarf gewählt und individuell ausgestaltet werden kann. Der monatlich zu zahlende Beitrag liegt dabei zu Beginn deutlich niedriger und steigt im Laufe der Jahre schrittweise an. Zeitgleich genießt du trotzdem den vollen BU-Schutz von Anfang an. Die Allianz stellt für diese Beitragsstruktur auch eine anschauliche Grafik zur Verfügung, die das Modell visuell erklärt.

Es wird zwischen den folgenden Phasen unterschieden:

- Startphase (1, 2, 3 oder 4 Jahre): Eine Phase mit konstant reduzierten Anfangsbeiträgen. Möglich sind 30 % (nur bei StartUp InvestFlex ohne Garantie), 40 % oder 50 % des Zielbeitrags.

- Optionale Aufbauphase: Diese schließt direkt an die Startphase an und enthält weiterhin reduzierte, jedoch jährlich steigende Beiträge. Die Aufbauphase endet grundsätzlich nach dem achten Versicherungsjahr. Die letzte Steigerung erfolgt zu Beginn des achten Vertragsjahres.

In unserer Beratungspraxis stellen wir regelmäßig fest, dass sich viele Personen genau zu dem Zeitpunkt bei uns melden, wenn die Startphase endet und der Beitrag deutlich ansteigt. Der Vertrag wird dann oft hinterfragt, meist, weil das steigende Beitragsniveau plötzlich spürbar ins Budget greift oder die versprochenen Vorteile nicht so klar erkennbar sind, wie ursprünglich gedacht.

Anhand des folgenden Beispiels werfen wir einen Blick darauf, wie sich ein Vertrag der Allianz StartUp InvestFlex konkret in Zahlen niederschlägt. Dabei wird schnell klar, wie komplex und kleinteilig die Beitragsstruktur bei einem solchen Kombiprodukt sein kann.

Unser Kunde zahlt in der Startphase monatlich 69,89 € in seine Basisrente – die sogenannte „Zukunftsrente StartUp InvestFlex“. Zusätzlich kommen 20,78 € für den BU-Schutz hinzu. Abgedeckt ist dabei eine monatliche BU-Rente in Höhe von 1.500 €.

Hinzu kommt eine Beitragsbefreiung bei Berufsunfähigkeit für den Altersvorsorgeanteil, die mit weiteren 2,40 € pro Monat zu Buche schlägt. Insgesamt ergibt sich ein monatlicher Zahlbeitrag von 93,07 € in der Startphase.

Wichtig: In der Übersicht erkennst du auch sogenannte Verrechnungsüberschüsse. Diese sorgen dafür, dass der tatsächliche Zahlbeitrag unter dem Bruttobeitrag liegt – zumindest solange der Versicherer wirtschaftlich gut arbeitet. Eine Garantie dafür gibt es nicht. Sinkt die Überschussbeteiligung, kann der Beitrag später steigen.

Fazit: Schon in der Startphase zeigt sich, wie stark solche Verträge aus verschiedenen Kostenbausteinen bestehen – und wie wichtig es ist, alle Bestandteile im Blick zu behalten.

Nach der Startphase folgt in unserem Beispiel ab dem 01.06.2028 die sogenannte Aufbauphase. In dieser Zeit steigen die Beiträge jährlich an. Zusätzlich werden 27,93 € pro Monat fällig. Auch hier ist bereits ein Verrechnungsüberschuss einkalkuliert.

Ab dem 01.06.2032 greift dann der reguläre Zielbeitrag von 250,00 € brutto. Nach Abzug der aktuellen Überschüsse ergibt sich ein monatlicher Zahlbeitrag von 232,69 €. Dieser teilt sich auf in:

- 174,71 € für die Basisrente

- 51,97 € für die BU

- 6,01 € für die Beitragsbefreiung bei BU

Wichtig: Die Verrechnungsüberschüsse sind nicht garantiert. Sinkt die Überschussbeteiligung, kann der Beitrag auf bis zu 250 € steigen.

Fazit: Auf den ersten Blick wirkt der Beitrag in der Startphase moderat. Doch im Laufe der Jahre steigt die monatliche Belastung auf fast das 2,5-Fache des Anfangsbetrags an. Die Entwicklung ist im Vertrag festgelegt und sollte bei Abschluss klar verstanden und mitgedacht werden.

Wie erfolgt die Kapitalanlage bei der BasisRente StartUp Invest?

Wie du in unserem Beispiel erkennen kannst, fließt neben den Beiträgen zur Berufsunfähigkeitsversicherung ein Großteil in die Zukunftsrente StartUp InvestFlex. Grundsätzlich kannst du beim Abschluss der BasisRente StartUp Invest in gewisser Weise selbst wählen, wie die Kapitalanlage im Teil der Altersvorsorge gestaltet werden soll. Zur Verfügung stehen die Modelle KomfortDynamik, InvestFlex und InvestFlex Green. Hier ein kurzer Überblick, ohne zu sehr in die Details zu gehen:

- KomfortDynamik

Dieses Modell bietet eine Mischung aus Renditechancen und Sicherheit. Du erhältst zu Beginn ein Garantieniveau von 60 %, der Rest wird chancenorientiert investiert. Die Kapitalanlage wird vollständig von der Allianz verwaltet, du musst dich selbst um nichts kümmern. - InvestFlex

Hier hast du mehr Entscheidungsfreiheit. Du kannst entweder komplett chancenorientiert investieren oder ein Garantieniveau zwischen 10 % und 60 % der eingezahlten Beiträge festlegen. Zur Auswahl steht eine solide Auswahl an Fonds und ETFs zur Verfügung. Je nach persönlichem Risikoprofil kannst du die Zusammensetzung deiner Kapitalanlage flexibel gestalten. - InvestFlex Green

Wenn du nachhaltig vorsorgen möchtest, kannst du mit InvestFlex Green gezielt in Fonds und ETFs mit Nachhaltigkeitsmerkmalen investieren. Auch hier ist ein Garantieniveau optional möglich, je nachdem wie viel Sicherheit du einbauen möchtest.

Im Folgenden wollen wir auf die häufigsten Schwächen dieser Tarifkombination eingehen – insbesondere auf Punkte, die in unserer Beratung immer wieder angesprochen werden. Denn auch wenn das Produkt auf den ersten Blick durchdacht wirkt, zeigen sich in der Praxis viele Fragen, Unsicherheiten und Einschränkungen.

2. Vorteil der Tarifkombination Basisrente mit BU

Bevor wir gleich die kritischen Punkte beleuchten, werfen wir einen Blick auf die Vorteile, mit denen die Allianz BasisRente StartUp Invest häufig vermarktet wird. Denn auch wenn wir diese Kombination aus Rürup-Rente und Berufsunfähigkeitsversicherung in vielen Fällen kritisch sehen, lohnt sich ein kurzer Blick auf die theoretischen Stärken.

2.1 Steuerlich geförderte Kombination aus Altersvorsorge und BU-Schutz

Ein zentrales Verkaufsargument der Allianz StartUp Invest ist die Möglichkeit, die gesamten Beiträge steuerlich geltend zu machen – also sowohl den Teil für die Altersvorsorge als auch den Beitrag für die Berufsunfähigkeitsversicherung. Damit das funktioniert, muss der Sparanteil für die Rente mindestens 51 % des Gesamtbeitrags betragen. Nur dann kann auch der BU-Anteil im Rahmen der Basisrente als Sonderausgabe in der Steuererklärung berücksichtigt werden.

Konkretes Beispiel:

- Monatlicher Gesamtbeitrag: 100 €

- Davon mindestens 51 € in die Basisrente

- Maximal 49 € in die BU-Versicherung

Sind diese Voraussetzungen erfüllt, kannst du den kompletten Beitrag steuerlich absetzen und damit deine Steuerlast senken. Diese Möglichkeit ist besonders für Personen mit hohem Einkommen in der Ansparphase interessant. Denn je höher dein persönlicher Steuersatz ist, desto größer fällt die Steuerersparnis aus. Einfach ausgedrückt: Wer einen Grenzsteuersatz von 42 % hat, spart bei einem Monatsbeitrag von 100 € (Jahresbeitrag 1.200 €) im Jahr rund 420 € an Steuern.

Gerade Selbstständige und Akademiker, die bereits früh im Berufsleben ein überdurchschnittliches Einkommen erzielen, gehören zur Zielgruppe dieses Steuervorteils. Für Berufsstarter mit eher geringem Einkommen ist der Effekt hingegen oft überschaubar, vor allem in den ersten Jahren mit reduzierten Beiträgen.

Vorteil gegenüber einer separaten BU-Versicherung:

Bei einer eigenständigen BU ohne Kombination mit einer Basisrente sind die steuerlichen Freibeträge häufig bereits durch andere Vorsorgeaufwendungen wie Kranken- und Pflegeversicherung ausgeschöpft. Die Beiträge verpuffen dann steuerlich. In Kombination mit der Basisrente kannst du den BU-Anteil hingegen steuerlich „mitnehmen“ – was bei gutem Einkommen ein klarer Pluspunkt sein kann.

Im Ergebnis lässt sich festhalten: Für Personen mit hohem Einkommen kann die steuerliche Kombination aus Basisrente und BU ein Vorteil sein. Wer allerdings noch am Anfang steht und geringe Beiträge einzahlt, sollte den tatsächlichen Steuervorteil realistisch bewerten.

2.2 Weiterzahlung der Altersvorsorge bei Berufsunfähigkeit

Ein weiterer Vorteil der Allianz StartUp Invest zeigt sich im Fall der Berufsunfähigkeit. Wenn du berufsunfähig wirst, kannst du die Option anwählen, dass die Allianz deine Beiträge zur Altersvorsorge bis zum Ende der vereinbarten Vertragslaufzeit übernimmt.

Für dich bedeutet das, dass deine Altersvorsorge trotz Berufsunfähigkeit ununterbrochen weiterläuft, ohne dass du selbst auch nur einen Euro einzahlen musst.

Noch wichtiger wird dieser Effekt, wenn du eine sogenannte Beitragsdynamik vereinbart hast. In diesem Fall steigt der Beitrag zur Altersvorsorge jedes Jahr automatisch an. Das können zum Beispiel drei oder fünf Prozent sein. Die Allianz führt diese Erhöhungen auch dann fort, wenn du bereits berufsunfähig bist.

Ein praktisches Beispiel:

- Du wirst im Alter von 35 Jahren berufsunfähig

- Deine monatliche Sparrate beträgt 150 €

- Du hast eine jährliche Beitragsdynamik von 5 % vereinbart

- Der Vertrag läuft bis zum 67. Lebensjahr

In diesem Fall würde die Allianz nicht nur fast 30 Jahre lang weiter in deinen Vertrag einzahlen. Durch die jährliche Erhöhung steigen die Beiträge stetig an. Aus den anfänglichen 150 € werden über die Jahre schnell 250 €, 300 € und mehr. Auf diese Weise kommt über die Laufzeit ein sechsstelliger Betrag zusammen, der dir später als lebenslange Rente zur Verfügung steht.

Gerade bei langanhaltender Berufsunfähigkeit ist dieser Baustein enorm wichtig. Denn wenn du dauerhaft nicht mehr arbeiten kannst, entfällt auch dein Anspruch auf Einzahlungen in die gesetzliche Rentenversicherung. Die Folge ist eine spürbare Versorgungslücke im Alter. Die beitragsfreie Weiterversicherung im Rahmen der Allianz StartUp Invest kann helfen, diese Lücke zumindest teilweise zu schließen.

Wichtig zu wissen:

- Die Weiterzahlung der Beiträge zur Altersvorsorge muss bei Vertragsschluss eingeschlossen werden

- Die Dynamik muss aktiv vereinbart sein

- Diese Option ist kostenpflichtig und nicht immer preiswert

Wenn du berufsunfähig wirst, übernimmt die Allianz nicht nur deine BU-Leistung, sondern investiert gleichzeitig weiter in deine Altersvorsorge. Auf Wunsch sogar mit steigenden Beiträgen. Das ist besonders wertvoll, wenn du jung bist und noch viele Jahre bis zum Rentenbeginn vor dir hast. Denn je früher du berufsunfähig wirst, desto größer ist der finanzielle Effekt dieser Leistung im Alter. Ein klarer Vorteil im Vergleich zu einer klassischen BU-Versicherung ohne Altersvorsorge-Komponente.

2.3 Schutz vor Pfändung

Ein weiterer Aspekt, der vor allem für Selbstständige und Unternehmer interessant ist, betrifft die Pfändungssicherheit der Basisrente. Während der Ansparphase gilt das eingezahlte Guthaben rechtlich nicht als frei verfügbares Vermögen. Es ist somit vor dem Zugriff durch Gläubiger geschützt und wird auch im Falle einer Insolvenz oder beim Bezug von Bürgergeld (ehemals Hartz IV) nicht angerechnet.

Im Unterschied dazu wäre ein ETF-Depot oder eine ungeförderte privaten ETF-Rentenversicherung in solchen Situationen verwertbar. Die Basisrente bietet hier einen rechtlichen Schutzrahmen, der gerade bei unternehmerischen Risiken ein entscheidender Vorteil sein kann.

Diese Pfändungssicherheit gilt jedoch ausschließlich in der Ansparphase. Sobald die Auszahlungsphase beginnt und du eine monatliche Rente erhältst, sind diese Rentenzahlungen wieder pfändbar, allerdings nur im Rahmen der gesetzlichen Pfändungsfreigrenzen.

Für Personen mit unternehmerischem Risiko oder unsicherem Einkommensverlauf kann die Basisrente eine zusätzliche Absicherung darstellen. Das angesparte Kapital bleibt in der Ansparzeit unangetastet und ist vor Verwertung geschützt. Wer dieses Argument bei der Entscheidung berücksichtigt, sollte sich aber auch bewusst sein, dass dieser Schutz im Ruhestand entfällt.

3. Nachteile Basisrente mit BU der Allianz

Auf den ersten Blick wirkt die BasisRente Allianz StartUp Invest wie ein modernes Vorsorgepaket, das alles abdeckt, was du brauchst: Altersvorsorge, steuerliche Vorteile und eine integrierte Berufsunfähigkeitsversicherung, verpackt in einem einzigen Vertrag.

Für viele klingt das nach der Lösung schlechthin. Besonders dann, wenn man sich noch am Anfang seiner Karriere befindet und schnell das Gefühl bekommt, „etwas für später getan zu haben“. Doch so bequem das Kombiprodukt aus Rürup-Rente und Berufsunfähigkeitsversicherung erscheinen mag, birgt es bei genauerer Betrachtung Schwächen hinsichtlich Flexibilität, Leistung und Steuern.

In unserer Beratungspraxis sehen wir immer wieder, wie sich das vermeintlich clevere Kombiprodukt in der Rückschau als teure Fehlentscheidung entpuppt. Was als solides Fundament fürs Leben verkauft wurde, fühlt sich bei genauerem Hinsehen oft wie ein Klotz am Bein an. Deshalb setzen wir in diesem Artikel nicht auf wohlklingende Werbeversprechen, sondern genau dort an, wo es in der Praxis wirklich hakt.

Wir gliedern unsere Einschätzung in zwei Kategorien:

- die Schwächen der BU-Versicherung, die in der StartUp Invest enthalten ist

- die Nachteile des Basisrenten-Anteils – also des Teils, der deine Altersvorsorge abbilden soll

Beide Bestandteile zeigen aus unserer Sicht erhebliche Schwächen. Einige davon ergeben sich aus den vertraglichen Vorgaben der Allianz, andere aus gesetzlichen Rahmenbedingungen. Und vieles ist auch schlicht das Ergebnis mangelhafter Beratung und eines schlecht durchdachten Antragsprozesses.

Wir greifen hier nicht auf theoretische Modellrechnungen zurück, sondern auf echte Fälle, konkrete Fragen und Unsicherheiten, die uns aus dem gesamten Bundesgebiet erreichen. Viele der Schwächen, die wir aufzeigen, sind also nicht nur produktspezifisch, sondern vor allem ein Ergebnis schlechter Beratung und eines unausgereiften Vertragsaufbaus.

3.1 Besteuerung der BU-Rente

Wenn du deine BU mit einer Basisrente kombinierst, wird die Leistung im Falle einer Berufsunfähigkeit steuerpflichtig. Der Unterschied zu einer privaten BU (Schicht 3) ist erheblich. Denn dort fällt meist nur ein geringer Ertragsanteil an.

Beispielhafte Rechnung (Stand 2025):

- Vereinbarte BU-Rente: 2.500 € monatlich

- Jährliche BU-Rente: 30.000 €

- Steuerpflichtiger Anteil bei BU-Beginn 2025 sind 85 % und demnach 25.500 € steuerpflichtig

- Grundfreibetrag (2025): 12.096 €

Der zu versteuernde Betrag liegt also bei 13.404 €. Dafür ergibt sich ein durchschnittlicher Steuersatz von etwa 15 %, was ca. 2.010 € pro Jahr oder 168 € pro Monat entspricht. Netto bleiben von 2.500 € BU-Rente also rund 2.330 € monatlich, ohne Berücksichtigung von Kranken- und Pflegeversicherung.

Wichtig: Leistungsdynamiken, die viele in ihrer BU einschließen, werden zu 100 % versteuert. Auch diese Erhöhungen sollten in der Kalkulation berücksichtigt werden.

Fazit: Selbst bei moderatem Einkommen liegt die Steuerlast deutlich über der einer privaten BU. Wer über die Basisrente absichert, sollte seine BU-Rente um mindestens 20 % höher kalkulieren, um netto das gleiche Niveau wie bei einer privaten BU zu erreichen. In der Praxis wird das jedoch fast nie gemacht – mit spürbaren Konsequenzen im Leistungsfall.

3.2 Zu geringe BU-Rente bei Vertragsbeginn

Eine zu geringe BU-Absicherung ist einer der auffälligsten Schwachpunkte bei Kombiprodukten wie der Basisrente mit BU. Gerade weil diese Variante besonders für gutverdienende Personen attraktiv sein soll, müsste auch die BU-Rente entsprechend hoch angesetzt sein. In der Praxis sehen wir jedoch fast durchgehend Absicherungen von 500 € bis 1.500 € monatlich, was bei längerer Berufsunfähigkeit kaum ausreicht, um den Lebensstandard zu halten.

Ein häufiger Grund ist, dass beim Vertragsschluss eine BU-Rente vereinbart wurde, die nie an den tatsächlichen Bedarf angepasst wurde. Entweder lag das an mangelhafter Beratung oder daran, dass das Thema einfach nicht weiter hinterfragt wurde.

Besonders problematisch wird das in Kombiprodukten, da hier zusätzlich die steuerliche Belastung im Leistungsfall hinzukommt. Wie bereits beschrieben, müsste die BU-Rente bei Basisrentenprodukten rund 20 % höher kalkuliert werden, um netto auf das gleiche Niveau wie bei einer privaten BU zu kommen.

Unsere Empfehlung:

Wer eine höhere Absicherung benötigt, sollte auf eine sogenannte Zwei-Vertragslösung setzen. Dabei wird die BU teilweise über die Basisrente abgesichert und zusätzlich über eine eigenständige BU der Schicht 3 ergänzt. Diese Kombination wird in der Praxis selten umgesetzt, bietet aber deutlich mehr Spielraum, insbesondere bei späteren Gehaltssteigerungen. Ein echtes Kundenbeispiel erläutern wir im weiteren Verlauf des Artikels noch.

Nachversicherung – oft schneller ausgeschöpft als gedacht

Ein weiterer Nachteil: Die Nachversicherungsgarantien in Kombiverträgen sind meist begrenzt. Wer im Laufe der Jahre deutlich mehr verdient, stößt schnell an die Höchstgrenzen der maximalen BU-Rente, welche von der Allianz vertraglich vorgegeben ist. Ohne erneute Gesundheitsprüfung lässt sich die BU-Rente dann nicht mehr anpassen.

Gerade deshalb ist eine Aufteilung auf zwei Verträge so sinnvoll. So lassen sich die Nachversicherungsgrenzen verdoppeln und bei Bedarf flexibel nutzen. Vorausgesetzt, die finanzielle Angemessenheit wird eingehalten. Besonders bei dynamischen Karrieren oder frühen Einstiegen ins Berufsleben kann das langfristig entscheidend sein.

3.3 Problem der „wahrheitsgemäßen Beantwortung der Gesundheitsfragen“

Wenn du dich auf unserem Blog ein wenig eingelesen hast, dann ist dir bestimmt aufgefallen, dass wir einen etwas anderen Ansatz bei der BU-Antragsstellung haben. Wir sehen die Beantwortung der Gesundheitsfragen als einen der wichtigsten Bausteine bei Abschluss einer BU-Versicherung. Neben dem Einholen der Patientenakte und dem Ausfüllen der Eigenständigen Gesundheitserklärung stellen wir sogenannte anonyme Risikovoranfragen, bevor wir überhaupt in die nähere Betrachtung der entsprechenden Tarife gehen.

Was uns bei zahlreichen Anfragen unterschiedlicher Personen auffällt, ist, dass bei den sogenannten Kombiprodukten wenig Wert auf den Teil der BU-Absicherung gelegt wurde. Teilweise wurden die Gesundheitsfragen innerhalb weniger Minuten vom Berater/-in ausgefüllt oder es wurden auf Anraten des Beraters/-in Vorerkrankungen weggelassen, da diese angeblich „für die Versicherung nicht wichtig“ seien. In den seltensten Fällen wurde die Patientenakte eingeholt und die Gesundheitshistorie sauber aufbereitet. Das ist kein direkter Nachteil der Basisrente mit BU, es fällt uns jedoch gerade bei diesen vermittelten Produkten extrem häufig auf.

Unserer Meinung nach sollte der Fokus der Absicherung in erster Linie auf dem korrekten Abschluss der BU-Versicherung liegen. Lies dir gerne unseren Beratungsablauf dahingehend durch. Auch zu diesem Thema zeigen wir dir weiter unten noch einen echten Kundenfall, an dem wir das Vorgehen Schritt für Schritt erläutern.

3.4 Eingeschränkte Flexibilität der BU-Versicherung

Du merkst, uns liegt die Absicherung der Berufsunfähigkeit am Herzen und stellt einen Schwerpunkt unserer Beratungsleistung dar. Da wir wissen, dass sich die Lebensplanung eines jeden Einzelnen schnell ändern kann, setzen wir bei der BU-Versicherung auf ein hohes Maß an Flexibilität und individueller Ausgestaltung der Tarife. Bei der Basisrente mit BU hast du jedoch nicht immer freie Hand bei der Vertragsgestaltung und einer späteren Anpassung des Versicherungsschutzes.

Gestaltungsspielraum der BU ist eingeschränkt

Der Gestaltung deiner BU in Kombination mit einer Basisrente sind gewisse Grenzen gesetzt. Neben der Absicherungshöhe hast du keine Möglichkeit, eine sogenannte Arbeitsunfähigkeitsklausel (AU-Klausel) bei der BU zu vereinbaren. Dies würde sonst dazu führen, dass die BU steuerlich nicht förderfähig ist.

Eine AU-Klausel ist in den meisten Fällen ein sehr sinnvoller Zusatzbaustein einer BU-Versicherung. Auf weitere Ausführungen und der Sinnhaftigkeit der Arbeitsunfähigkeitsklausel wollen wir in diesem Beitrag nicht näher eingehen. Fest steht, dass eine AU-Klausel nicht für jede Person notwendig ist, jedoch in der Beratungspraxis sehr häufig eingeschlossen wird.

Der zweite wichtige Punkt der eingeschränkten Flexibilität der Kombination aus BU-Versicherung und Altersvorsorge hängt mit deiner zukünftigen Entwicklung deines (Berufs-) Lebens zusammen. In gewissen Phasen des Lebens, beispielsweise bei einem Jobwechsel, einer Umschulung, Elternzeit oder Arbeitslosigkeit kann das Geld schon mal knapp werden. Viele wünschen sich in einem solchen Fall eine finanzielle Entlastung und würden gerne den Teil der Altersvorsorge für eine gewisse Zeit ruhen lassen.

Das ist durchaus möglich, nur würde in einem solchen Fall auch die BU-Absicherung (BU-Rente) im gleichen Maße sinken. Das liegt an der Koppelung der Basisrente mit BU und ist unserer Meinung nach ein erheblicher Nachteil und zeigt die Inflexibilität dieser Produkte. Das hängt damit zusammen, dass die Beiträge für die Altersvorsorge mindestens 51 % der gesamten Zahlbeiträge ausmachen müssen.

Da man seine BU-Rente nicht reduzieren will, bleibt als Konsequenz nur das Weiterzahlen der gesamten Beiträge oder das sogenannte „Entkoppeln“, auf das wir im weiteren Teil des Beitrags ebenfalls eingehen werden.

Wenn du deine Altersvorsorge (beispielsweise in Form einer flexiblen ETF-Rentenversicherung) separat von deiner BU-Versicherung abgeschlossen hast, dann kannst du diese recht unkompliziert reduzieren oder pausieren, ohne, dass dein Versicherungsschutz der BU davon tangiert wird.

3.5 Eingeschränkte Flexibilität der Basisrente im Rentenalter

Nehmen wir nun Abstand von den Nachteilen der BU-Absicherung und widmen uns dem Part der Altersvorsorge (Basisrente) und deren Inflexibilität in der Anspar- und Auszahlungsphase. Eingeschränkte Flexibilität der Basisrente – ein oft übersehener Punkt.

Einer der größten Schwachpunkte der Basisrente liegt in ihrer starren Struktur. Im Rentenalter muss das angesparte Kapital verrentet werden. Eine Kapitalauszahlung ist gesetzlich nicht vorgesehen. Weder während der Ansparphase noch im Ruhestand kannst du auf dein Guthaben frei zugreifen.

Das bedeutet: Auch wenn du in eine finanzielle Notlage gerätst, etwa durch Krankheit oder plötzliche Ausgaben, bleibt das Kapital im Vertrag gebunden. Vielen ist das bei Vertragsabschluss gar nicht bewusst. Eine Kündigung der Basisrente ist nicht möglich. Du kannst den Vertrag lediglich beitragsfrei stellen. Das bedeutet, dass keine weiteren Beiträge mehr eingezahlt werden.

Zum Rentenbeginn erhältst du dann eine lebenslange Rente aus dem bis dahin aufgebauten Kapital. Trotzdem laufen während der beitragsfreien Zeit weiterhin Verwaltungskosten. Gerade wenn bereits über viele Jahre Beiträge geflossen sind, kann es sinnvoll sein, über eine Umstellung auf eine kostengünstigere ETF-Rürup-Rente als Nettopolice nachzudenken. Hier können Verwaltungskosten reduziert und bessere Bedingungen genutzt werden. In solchen Fällen ist eine fundierte Beratung zwingend notwendig.

3.6 Vererbung bei der Basisrente – nur eingeschränkt möglich

Auch beim Thema Vererbung zeigt sich die Basisrente wenig flexibel. Das angesparte Kapital kann nicht frei an eine beliebige Person vererbt werden. Begünstigt werden können ausschließlich Ehepartner, eingetragene Lebenspartner oder kindergeldberechtigte Kinder.

Selbst wenn du eine Rentengarantiezeit vereinbart hast, erfolgt im Todesfall keine Auszahlung des Kapitals, sondern eine lebenslange Rente an die begünstigte Person. Wer also gezielt Vermögen vererben möchte oder Wert auf maximale Flexibilität legt, sollte sich über diese Einschränkungen im Klaren sein. Für viele passen diese starren Vorgaben nicht zur eigenen Lebensrealität.

3.7 Höhere Steuerlast im Rentenalter

Ein wesentlicher Nachteil der Basisrente zeigt sich erst im Ruhestand. Denn die Auszahlungen müssen versteuert werden. Der steuerpflichtige Anteil steigt dabei schrittweise an. Aktuell liegt er im Jahr 2025 bei 83,5 % und erhöht sich jährlich in 0,5-Prozentpunkten. Ab dem Jahr 2058 sind dann 100 % der Rente steuerpflichtig.

Ein Beispiel für den Renteneintritt im Jahr 2058:

- Monatliche Rürup-Rente: 1.500 €

- Jahresrente: 18.000 €

- Steuerpflichtiger Anteil: 100 %

- Persönlicher Steuersatz im Ruhestand: 25 %

- Steuerlast pro Jahr: 4.500 €

- Steuerlast pro Monat: 375 €

- Nettorente: 1.125 € pro Monat

Zum Vergleich: Bei einer ungeförderten ETF-Rentenversicherung gilt das Ertragsanteilsverfahren. Bei einem Rentenbeginn mit 67 liegt der steuerpflichtige Anteil bei nur 17 %. Bei einer identischen Auszahlung von 1.500 € wären nur 255 € im Jahr zu versteuern. Bei 25 % Steuersatz entspricht das 63,75 € Steuer pro Jahr – also nur 5,31 € monatlich. Die Nettorente liegt damit bei 1.494,69 €.

Fazit:

Die steuerliche Belastung im Alter kann bei der Rürup-Rente erheblich sein. Wer mit einem hohen Einkommen in der Rentenphase rechnet, etwa durch gesetzliche Rente, Mieteinnahmen oder betrieblicher Altersvorsorge, muss diese Effekte unbedingt mitdenken. Die Rürup-Rente ist steuerlich attraktiv in der Ansparphase, bringt aber im Alter eine klar spürbare Abgabenlast mit sich.

3.8 Geringer Rentenfaktor – geringe Rentenzahlung

Ein oft übersehener Punkt bei der Basisrente ist der Rentenfaktor. Dieser bestimmt, wie viel monatliche Rente du im Alter pro 10.000 € Vertragsguthaben erhältst. Die Allianz fällt hier im Marktvergleich eher durch konservativ gerechnete Rentenfaktoren auf.

Was das in der Praxis bedeutet, zeigt ein einfaches Rechenbeispiel:

- Angenommen, dein Guthaben in der Basisrente zum Rentenbeginn liegt bei 200.000 €

- Der Rentenfaktor beträgt 20 € pro 10.000 €

- Dann erhältst du daraus eine monatliche Rente von 400 €

- Bei einem Rentenfaktor von 30 € wären es hingegen 600 €

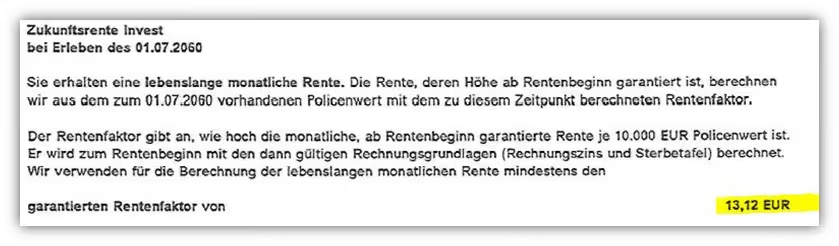

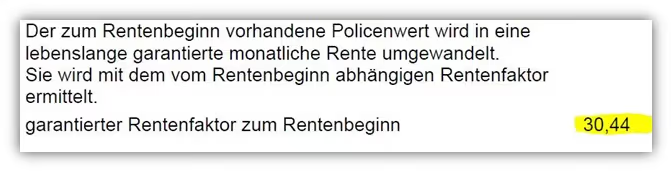

Die Differenz macht über 20 Jahre Ruhestand bereits 14.400 € aus. Der Rentenfaktor ist bei Vertragsabschluss garantiert, kann aber je nach Anbieter sehr unterschiedlich ausfallen. Bei der Allianz sehen wir regelmäßig, dass dieser eher im unteren Bereich liegt. Ein konkretes Beispiel aus unserer Beratung zeigt das sehr deutlich. Ein Kunde hatte vor einigen Jahren die Allianz StartUp Invest abgeschlossen. In seinem Vertrag war ein Rentenfaktor von nur 13,12 € pro 10.000 € Vertragsguthaben vereinbart.

Das bedeutet, dass bei einem beispielhaften Guthaben von 100.000 € im Rentenalter gerade einmal 131,20 € monatliche Rente garantiert wären. Nach Prüfung der Vertragsdetails und der Kostenstruktur haben wir die Basisrente beitragsfrei gestellt und auf einen Anbieter gewechselt, der nicht nur geringere Kosten aufweist, sondern auch mit einem deutlich höheren Rentenfaktor arbeitet. In diesem Fall lag der garantierte Rentenfaktor bei über 30 €, also mehr als doppelt so hoch wie bei der Allianz.

Gleichzeitig handelt es sich um eine provisionsfreie Nettopolice, bei der die Beiträge nahezu ungeschmälert in die Altersvorsorge fließen.

Fazit: Ein niedriger Rentenfaktor kann deine spätere Rente erheblich verringern. Wer langfristig vorsorgt, sollte nicht nur auf die Fondsauswahl oder steuerliche Vorteile achten, sondern auch prüfen, wie viel garantierte Rente pro 10.000 € Vertragsguthaben tatsächlich ausgezahlt wird. Gerade bei langen Laufzeiten und höheren Sparbeiträgen macht das schnell mehrere zehntausend Euro Unterschied.

3.9 Hohe Kosten durch Bruttopolice

Die Allianz StartUp Invest wird ausschließlich als Bruttopolice angeboten. Das bedeutet, dass Abschluss- und Vertriebskosten in den Beitrag einkalkuliert sind und über mehrere Jahre hinweg vom Vertragsguthaben abgezogen werden. Zudem fallen relativ hohe Vertriebskosten an.

Viele glauben noch immer, dass Finanzberatung kostenlos sei und Vermittler direkt vom Versicherer bezahlt werden. Doch das ist nur die halbe Wahrheit. Zwar fließen die Provisionen tatsächlich vom Versicherer, sie werden jedoch über deine monatlichen Beiträge finanziert. Du zahlst also indirekt für die Beratung, ohne dass dir das im Gespräch offen so erklärt wird.

Bei einer BU-Versicherung fällt das nicht so stark ins Gewicht, da es sich um eine reine Risikoabsicherung handelt. Anders sieht es beim Altersvorsorgeteil in Form der Basisrente aus. Hier machen die Kosten einen erheblichen Unterschied, denn es geht um langfristiges Sparen über Jahrzehnte hinweg.

Im Gegensatz dazu stehen sogenannte Nettopolicen. Dabei werden keine Abschlusskosten in den Vertrag eingerechnet. Für die Beratung wird ein offenes Honorar vereinbart und deine Beiträge fließen vollständig in deinen Vorsorgevertrag. Das sorgt für deutlich mehr Transparenz und langfristig oft für eine spürbar höhere Ablaufleistung.

Die Allianz bietet derzeit keine Basisrente als Nettopolice an. Wer einen provisionsfreien und kosteneffizienten Vertrag sucht, muss auf andere Anbieter ausweichen. Wenn du Interesse an einer ETF-basierten Nettopolice im Rahmen der Rürup-Rente hast, melde dich gerne über unser Kontaktformular bei uns.

Im Artikel „Allianz Basisrente InvestFlex“ zeigen wir anhand einer konkreten Kundenanfrage, wie groß der Unterschied sein kann. Der Mehrwert einer Nettopolice war in diesem Fall enorm.

Nun haben wir uns intensiv mit den Nachteilen der Kombination aus Basisrente und BU-Versicherung beschäftigt. Vor allem der Teil der Altersvorsorge in Form der Rürup-Rente bringt einige Einschränkungen mit sich. Auf die generellen Vor- und Nachteile der Basisrente sind wir bereits in einem separaten und ausführlichen Artikel eingegangen.

An dieser Stelle möchten wir nun den Blick nach vorne richten. Nach der kritischen Analyse stellt sich die Frage, wie du es grundsätzlich besser machen kannst und warum die Kombination aus Basisrente und BU-Versicherung aus unserer Sicht nur in wenigen Ausnahmefällen wirklich sinnvoll ist.

4. Wie du es besser machen kannst: BU und Rürup-Rente getrennt denken

Ein zentrales Problem bei der Kombination aus Basisrente und Berufsunfähigkeitsversicherung ist die Wahl des passenden Anbieters. Denn du musst dich auf einen einzigen Versicherer festlegen, der im Idealfall gleich zwei Dinge gut abdeckt: eine leistungsstarke BU-Versicherung und ein flexibles, kostengünstiges Altersvorsorgeprodukt mit solider Fondsauswahl. In der Theorie klingt das machbar, in der Praxis ist es jedoch selten der Fall.

Es gibt Anbieter, die sehr gute Bedingungen im Bereich der BU-Versicherung bieten. Die Allianz Versicherung zählt übrigens zu diesen Anbietern. Das bedeutet: faire Gesundheitsfragen und -prüfung, solide Vertragsklauseln und eine gute Nachversicherungsmöglichkeiten. Diese Anbieter glänzen aber nicht automatisch auch im Bereich der Altersvorsorge. Ganz im Gegenteil, oft sehen wir genau dort Schwächen. Die Kostenstruktur ist in den meisten Fällen einfach deutlich zu hoch, da es sich um sogenannte Bruttopolicen handelt.

Nehmen wir die Allianz als Beispiel. Die BU-Versicherung ist solide, die Bedingungen sind insgesamt gut. Doch das gilt nicht für jede Berufsgruppe und nicht jede gesundheitliche Vorgeschichte führt automatisch zu einem guten Angebot. Gleichzeitig ist der Altersvorsorgeteil in Form der Basisrente aus unserer Sicht deutlich zu teuer. Zwar wird mit dem Tarif InvestFlex eine ETF-basierte Anlageoption angeboten, doch die laufenden Kosten, der garantierte Rentenfaktor machen diese Lösung im Gesamtbild wenig attraktiv. In unserem Artikel „Allianz Basisrente InvestFlex – Erfahrung und Test“ haben wir diese Kritik ausführlich erläutert.

In der Praxis kommt es deshalb fast nie vor, dass ein einziger Anbieter in beiden Bereichen, BU-Schutz und Rürup-Rente, wirklich zu dir passt. Deshalb raten wir in den meisten Fällen zu einem klaren Schnitt:

Trenne die Absicherung deiner Altersvorsoge und Berufsunfähigkeit voneinander.

So bekommst du in beiden Bereichen jeweils die bestmögliche Lösung. Bei der BU-Versicherung empfehlen wir einen sauberen, gut dokumentierten Antragsprozess. Dazu gehören:

- Aufarbeitung deiner Gesundheitshistorie – inklusive Einholung der Patientenakte

- Ggf. gezieltes Einholen ärztlicher Atteste, um Vorerkrankungen richtig einordnen zu können

- Ausfüllen einer eigenständigen Gesundheitserklärung

- Durchführung anonymer Risikovoranfragen bei mehreren Anbietern, bevor ein offizieller Antrag gestellt wird

Wenn klar ist, welche Versicherung dich zu fairen Bedingungen absichern würde, besprechen wir gemeinsam die passende BU-Höhe. Auch Bausteine wie Beitragsdynamik, Leistungsdynamik oder Arbeitsunfähigkeitsklausel können je nach Situation sinnvoll sein. Wenn du diesen transparenten Prozess gemeinsam mit uns gehen möchtest und deine bestehende BU überprüfen oder eine neue BU-Versicherung abschließen willst, dann melde dich gerne über unser Kontaktformular bei uns.

Separat dazu schauen wir uns auch gerne mit dir den Teil deiner Altersvorsorge an. Wenn du an der Rürup-Rente interessiert bist und die steuerlichen Vorteile nutzen möchtest, setzen wir auf eine ETF-basierte Nettopolice. Das heißt: keine Abschlusskosten, volle Transparenz, geringe laufende Kosten und ein Vertrag, der wirklich langfristig zu dir passt.

5. Bestehender Vertrag? Drei Praxisbeispiele, die zeigen, worauf es ankommt

Viele der Personen, die sich per Mail bei uns melden, haben bereits eine Allianz StartUp Invest abgeschlossen oder ein entsprechendes Angebot vorliegen. Die Unsicherheit ist oft groß. Passt das Produkt wirklich zur eigenen Situation? Ist die Kombination aus Basisrente und BU wirklich sinnvoll? Und was tun, wenn der Vertrag schon steht? Im Folgenden stellen wir dir drei echte Kundenfälle aus unserer Beratungspraxis vor:

5.1 Fall 1: Duales Studium, schnelle Unterschrift und dann kamen die Zweifel

Ein dualer Student, hatte wenige Monate vor seiner Anfrage an uns eine Allianz BasisRente StartUp Invest inklusive BU-Versicherung abgeschlossen. Bereits nach kurzer Zeit kamen erste Zweifel auf. Die Inhalte des Vertrags wirkten komplex, die Kosten hoch und das Thema Steuervorteile längst nicht mehr so überzeugend wie noch im Abschlussgespräch. Wie so oft lag der Fokus der Beratung auf der steuerlichen Ersparnis, während über die tatsächlichen Kosten kaum gesprochen wurde.

Im ersten gemeinsamen Video-Gespräch wurde schnell klar, dass die Gesundheitsfragen beim Vertragsabschluss innerhalb weniger Minuten abgefragt worden waren. Eine strukturierte Aufarbeitung hatte nicht stattgefunden. Auf unsere Nachfrage erklärte der Student, dass der Berater bestimmte Vorerkrankungen kurzerhand für „nicht relevant“ erklärt und bewusst ausgelassen habe. Leider ist das kein Einzelfall und zeigt, mit welchen Methoden manche Vermittler auf einen schnellen Abschluss hinarbeiten. Die Risiken einer derart oberflächlichen Gesundheitsprüfung haben wir unserem Kunden ausführlich erklärt.

Daraufhin hat er den nächsten Schritt eingeleitet:

- Aufarbeitung der Gesundheitshistorie mit Patientenakte

- Anonyme Risikovoranfragen bei passenden BU-Versicherern

- Abschluss eines neuen, eigenständigen BU-Vertrags

- Beitragsfreistellung der Allianz Basisrente

Heute steht der Student mit einem BU-Vertrag da, der sauber aufgearbeitet und zu seiner Lebenssituation passend aufgebaut ist. Das Thema Altersvorsorge wird bewusst zu einem späteren Zeitpunkt angegangen, dann, wenn er im Berufsleben fest verankert ist und eine fundierte Entscheidung treffen kann. Genau dieses Vorgehen empfehlen wir in solchen Fällen regelmäßig, denn es bringt den Fokus auf das Wesentliche: den Schutz der eigenen Arbeitskraft.

Dabei hat sich erneut gezeigt, dass die steuerlichen Vorteile einer Basisrente mit BU gerade in jungen Jahren oft kaum ins Gewicht fallen. Der Grenzsteuersatz ist bei Berufseinsteigern in der Regel niedrig, und die Lebens- und Karriereplanung noch nicht abgeschlossen. In dieser Lebensphase ein langfristig bindendes Produkt abzuschließen, das nur dann wirklich Sinn ergibt, wenn die Steuerlast entsprechend hoch ist und das mit vielen unflexiblen Vertragskomponenten einhergeht, halten wir für den falschen Weg.

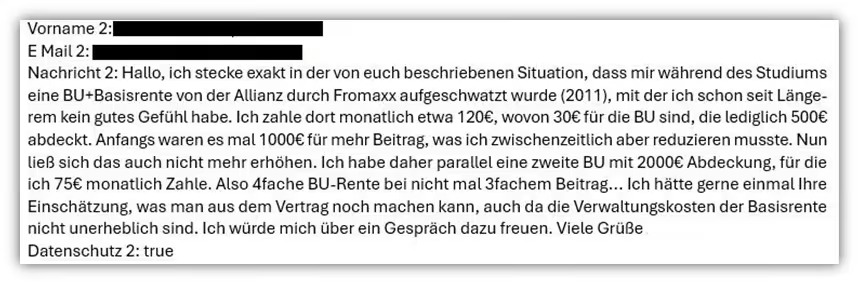

5.2 Fall 2: Gutes Gehalt, veraltete Absicherung und die neue Struktur

Ein Ingenieur, Mitte 30, kam über eine Mailanfrage auf uns zu und formulierte sein Anliegen von Anfang an sehr klar. In seiner Allianz BasisRente StartUp Invest war eine BU-Rente von 500 € abgesichert – ohne Dynamik, ohne Nachversicherung. Der Vertrag lief einfach mit, ohne dass er jemals angepasst oder hinterfragt worden war.

Als wir uns gemeinsam die Unterlagen ansahen, war schnell klar, dass diese Absicherung heute nicht mehr ausreicht. Ziel war eine BU-Rente von rund 4.000 €, um Einkommen, Fixkosten und Lebensstandard auch im Leistungsfall abdecken zu können.

Wie immer starteten wir mit dem wichtigsten Schritt. Der Kunde beantragte seine Patientenakte, sichtete Diagnosen, sortierte Unterlagen und dokumentierte alles sauber. Diese Vorbereitung war entscheidend für eine realistische Einschätzung der Versicherbarkeit.

Unsere Lösung:

- Abschluss von zwei neuen BU-Verträgen mit über 4.000 € Absicherung

- Beitragsfreistellung des Altvertrags bei der Allianz nach normaler Annahme der anderen BU-Versicherung

- Altersvorsorge neu gedacht mit ETF-Nettopolice

- Ruhestandsplanung und Depotaufbau

Heute ist der BU-Schutz so gestaltet, dass er zum Einkommen und zur Lebenssituation des Kunden passt. Im Zuge der sauberen Aufarbeitung seiner Gesundheitshistorie haben zwei Versicherer signalisiert, dass sie den Kunden zu normalen Konditionen versichern würden. Wir haben beide Anbieter geprüft und uns für einen leistungsstarken Tarif entschieden, der optimal zu seinem Profil passt.

Parallel dazu haben wir auch einen bestehenden BU-Vertrag in Höhe von 2.000 € unter die Lupe genommen. Nach eingehender Prüfung der Bedingungen konnten wir feststellen, dass dieser Vertrag bereits sehr gut ausgestaltet war. Anpassungen waren nicht notwendig.

Der Vertrag der Allianz wurde daraufhin beitragsfrei gestellt. Die Kosten und die gebotene Leistung standen für uns nicht mehr im Verhältnis. Die neue Struktur passt nun deutlich besser zum tatsächlichen Absicherungsbedarf. Seine Altersvorsorge läuft separat, flexibler und deutlich günstiger.

5.3 Fall 3: Drei Verträge, ein Ziel und der richtige Schutz

Ein weiterer Ingenieur hatte vor einigen Jahren eine Allianz BasisRente StartUp Invest abgeschlossen.

Der Kunde wollte die Basisrente beitragsfrei stellen. Er war unzufrieden mit den laufenden Kosten. Der BU-Schutz sollte aber möglichst erhalten bleiben bzw. angepasst werden.

Im ersten Schritt musste er seine Gesundheitshistorie selbst aufarbeiten. Er beantragte seine Patientenakte, holte ärztliche Stellungnahmen ein und dokumentierte alles sorgfältig. Die Risikovoranfragen führten zu zwei Angeboten, wobei jedoch beide Versicherer den Schutz mit einem Leistungsausschluss angeboten haben.

Unsere Lösung:

- Bestehende BU bei der Allianz wurde entkoppelt und weitergeführt, da beide anderen BU-Anbieter nur mit einem Leistungsausschluss angeboten hätten

- Die Rürup-Rente wurde beitragsfrei gestellt

- Zwei weitere BU-Verträge mit definiertem Leistungsausschluss wurden abgeschlossen

- Gesamtabsicherung von 4.500 € BU-Rente auf drei Verträge verteilt

Das Ergebnis war eine etwas unkonventionelle, aber in diesem Fall sehr sinnvolle Lösung. Der bestehende BU-Schutz bei der Allianz wurde nicht aufgegeben, sondern gezielt ergänzt. Durch die Kombination aus alten und neuen Verträgen konnte der Kunde trotz Einschränkungen eine passende Absicherung erreichen – ohne unnötige Doppelungen, ohne Lücken im Versicherungsschutz.

6. Wann sich eine Basisrente mit BU lohnt

Eine Basisrente mit BU als Grundlage der Absicherung abzuschließen, ohne genau zu wissen, wie die private und berufliche Zukunft aussieht, halten wir für zu unflexibel, wenig planbar und nicht empfehlenswert. Es gibt aber durchaus mögliche Szenarien, wo wir eine Basisrente mit BU vertretbar finden.

- Wenn du im Laufe der Zeit ein überdurchschnittliches Einkommen erzielst, so kann neben einer Zweivertragslösung über eine zusätzliche Basisrente mit BU nachgedacht werden. Mit dieser kannst du dann EINEN Teil deiner Berufsunfähigkeit absichern.

- Wenn du aktuell einen hohen Grenzsteuersatz hast, jedoch im Rentenalter einen niedrigen Steuersatz erwartest.

- Wenn du deine Basisrente mit BU bei einem Versicherer abschließt, der neben hervorragenden Leistungen im BU-Bereich eine sogenannte Nettopolice anbietet.

Hinweis: Die Alte Leipziger ist ein solcher Kandidat – nur leider werden die Nettopolicen sehr selten angeboten. Einen Erfahrungsbericht einer unserer Kundenanfragen haben wir in einem ausführlichen Blog-Beitrag beschrieben. - Wenn du aus gesundheitlichen Gründen auf „normalem Weg“ keine BU-Versicherung bekommst. Eine sogenannte Sonderaktion der Berufsunfähigkeitsversicherungen mit verkürzten Gesundheitsfragen kann hierbei Abhilfe schaffen. Aktuell hat beispielsweise die HDI eine solche Aktion im Programm, bei der du eine BU-Versicherung mit verkürzten Gesundheitsfragen abschließen kannst – das Ganze wird aber „nur“ in Kombination mit einer Basisrente (Basisrente mit BU) angeboten.

Bevor du also komplett ohne BU-Schutz dastehst, kann eine solche Aktion eine mögliche Alternative für den ein oder anderen darstellen.

7. Fazit und Handlungsempfehlung – wie du jetzt vorgehen kannst

Die Kombination aus Rürup-Rente und Berufsunfähigkeitsversicherung wirkt auf den ersten Blick wie ein modernes Vorsorgepaket. Steuervorteile, Altersvorsorge und Arbeitskraftabsicherung in einem Vertrag. Doch die Praxis präsentiert oftmals ein ganz anders Bild.

Gerade junge Selbstständige, Berufseinsteiger und Akademiker werden häufig zu früh in langfristige Produkte gedrängt, die in dieser Lebensphase oft nicht die nötige Flexibilität bieten. Die Berufsunfähigkeitsrente ist in vielen Fällen zu niedrig angesetzt, steuerlich ungünstig gestaltet und lässt sich später nur schwer anpassen. Gleichzeitig binden sich die Versicherten an eine Altersvorsorgelösung, die teuer, unflexibel und schwer durchschaubar ist.

Wenn du bereits einen Vertrag abgeschlossen hast, ist das kein Grund zur Panik, aber sehr wohl ein Anlass, genauer hinzuschauen. In vielen Fällen lässt sich die BU vom Vertrag trennen und unabhängig absichern. In anderen Fällen kann es sinnvoll sein, die Basisrente beitragsfrei zu stellen und die Vorsorge auf flexiblere, kosteneffizientere Alternativen umzustellen.

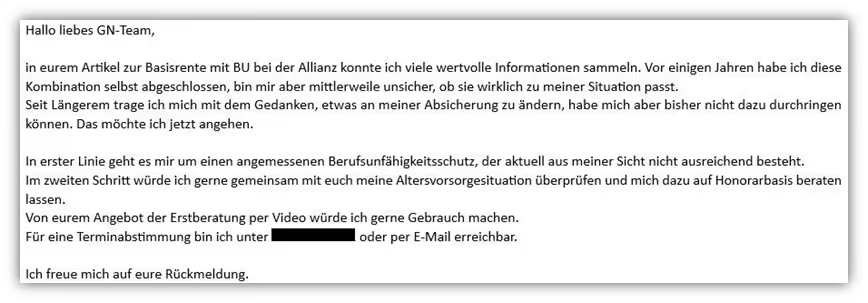

Wann solltest du dich bei uns melden?

- du hast bereits eine Allianz BasisRente StartUp Invest abgeschlossen und bist unsicher, ob sie wirklich zu dir passt

- du hast ein Angebot vorliegen und willst wissen, ob es bessere Alternativen gibt

- du möchtest deine BU-Versicherung prüfen oder neu aufsetzen – mit sauber aufbereiteten Gesundheitsangaben und realistischen Leistungen

- du interessierst dich für eine ETF-basierte Rürup-Rente als Nettopolice mit voller Kostentransparenz

- du willst deinen bestehenden Vertrag entkoppeln und deine Vorsorge neu strukturieren

Wenn du dich in einem dieser Punkte wiedererkennst, dann nutze gerne unser Kontaktformular für eine kostenfreie Ersteinschätzung.

Wir freuen uns auf deine Anfrage!