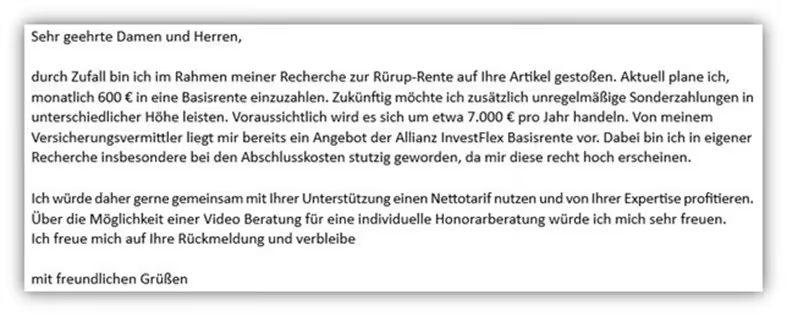

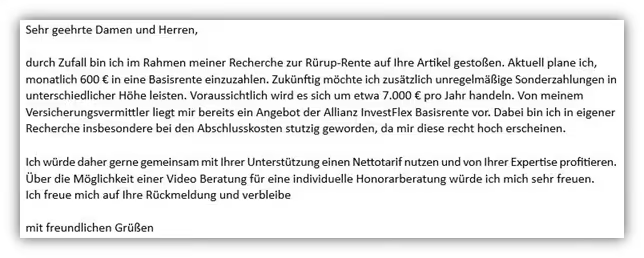

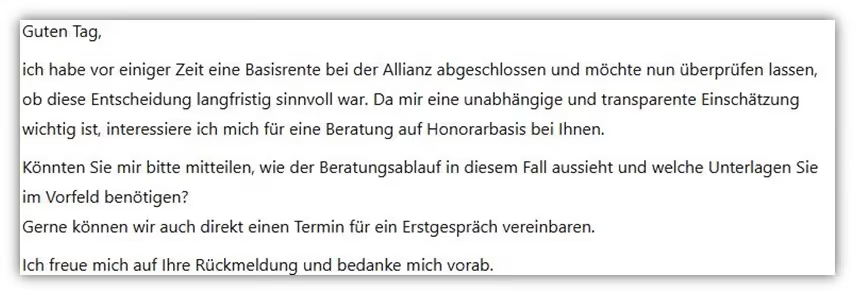

Wir erhalten regelmäßig Anfragen von ganz unterschiedlichen Personen aus dem gesamten Bundesgebiet, die bereits eine Rürup-Rente (auch Basisrente genannt) der Allianz abgeschlossen haben oder aktuell ein entsprechendes Angebot vorliegen haben. Viele kommen mit einem konkreten Anliegen auf uns zu und wollen wissen, ob der vorgeschlagene Tarif überhaupt zu ihren Bedürfnissen passt. So auch das folgende Beispiel einer Kundenanfrage, die uns per Mail erreicht hat.

Bei den Verträgen, die wir prüfen, handelt es sich fast immer um sogenannte Bruttopolicen. Also um Versicherungsverträge, die über Banken oder zum Beispiel Allianz-Vertreter auf Provisionsbasis abgeschlossen wurden. Die Kosten, die in diesen Verträgen stecken, werden in der Beratung oft nicht angesprochen. Genauso wenig wie andere zentrale Punkte, auf die es bei einer leistungsstarken Rürup-Rente wirklich ankommt. So zumindest die Rückmeldungen, die wir regelmäßig bekommen.

In vielen Fällen stoßen die Anfragenden erst im Zuge ihrer Recherche über unsere Artikel auf das Thema der provisionsfreien Nettopolicen im Bereich der Rürup-Rente. Und oft wird dann ziemlich schnell deutlich, wie groß die Unterschiede zur klassischen Bruttopolice tatsächlich sind. Die meisten wünschen sich daraufhin eine unabhängige Beratung auf Honorarbasis.

Wir wollen dir mit diesem Artikel einen Mix aus Information und Erfahrung bieten – einerseits in Form eines detaillierten Tests zur Allianz-Basisrente, andererseits durch tiefe Einblicke in einen echten Beratungsfall aus unserer Praxis.

1. Tarifübersicht: Welche Allianz Basisrenten gibt es?

Bevor wir ins Detail gehen, schauen wir uns kurz an, welche Varianten der Allianz-Basisrente es grundsätzlich gibt. Die Allianz bietet verschiedene Tarife mit ganz unterschiedlichen Konzepten an. Wir haben die unterschiedlichen Tarife zur besseren Verständlichkeit in verschiedene Kategorien eingeteilt, damit du schneller erkennst, welche Variante zu deiner Anlagestrategie passt.

1. Allianz BasisRente Klassik

Dies ist die klassische Variante der Allianz-Rürup-Rente mit Beitragsgarantie und laufender Überschussbeteiligung. Das Guthaben wird im Allianz-Deckungsstock angelegt. Du erhältst jährlich gutgeschriebene Überschüsse, partizipierst aber nicht direkt am Kapitalmarkt. Eine Lösung für sicherheitsorientierte oder konservative Anleger.

2. Allianz BasisRente InvestFlex

Hier handelt es sich um eine fondsgebundene Rürup-Rente mit freier Auswahl an Fonds und ETFs. Du kannst selbst entscheiden, ob du eine Beitragsgarantie möchtest oder nicht. In der Variante mit Garantie kann ein Garantieprozentsatz von 10 % bis 90 % in 10 % - Schritten gewählt werden. Wenn du auf Garantien verzichtest, wird dein Geld vollständig in Fonds bzw. ETFs investiert. Besonders beliebt bei langfristig orientierten Anlegern, die auf Rendite setzen und bereit sind, Schwankungen auszuhalten.

3. Allianz BasisRente IndexSelect

Mit diesem Tarif nimmst du an der Entwicklung eines Index wie dem EuroStoxx50 oder S&P 500 teil. Gleichzeitig gibt es ein festgelegtes Garantieniveau und eine jährliche Sicherung erzielter Erträge. Du kannst jährlich neu wählen, wie stark du auf Indexpartizipation oder sichere Verzinsung setzt. Eine unserer Meinung nach sehr komplexe Produktvariante, die auch regelmäßig in der Kritik steht.

4. Allianz BasisRente KomfortDynamik

Dieser Tarif verbindet chancenorientierte Investments mit einem steigenden Sicherheitsniveau im Laufe der Vertragsdauer. Zu Beginn wird stärker in Aktien und andere renditestarke Anlagen investiert, später schichtet die Allianz automatisch in sichere Anlageklassen um. Auch diese Variante der Rürup-Rente sehen wir relativ kritisch, da nicht genau festzuhalten ist, zu welchem Zeitpunkt mit welcher Gewichtung investiert wird.

5. Allianz BasisRente Perspektive

Bei dieser Variante der Rürup-Rente investiert die Allianz dein Geld im Sicherungsvermögen mit dem Ziel stabiler Wertentwicklung. Schwankungen sind geringer als bei Fondspolicen, dafür ist auch die Renditechance etwas begrenzter.

6. Allianz BasisRente StartUp – Invest und Klassik

Diese Variante soll besonders junge Selbständige und Berufsstarter ansprechen. Der Tarif ist oftmals mit einer Berufsunfähigkeitsversicherung verbunden, was wir recht kritisch sehen. Wir haben das im Artikel „BU mit Basisrente kombiniert“ bereits ausführlich geschildert. Unserer Meinung nach sollte eine Rürup-Rente erst im gefestigten Berufsleben und in einem etwas höheren Alter in Betracht gezogen werden. Bei der StartUp-Variante kann zwischen den Tarifen KomfortDynamik oder InvestFlex gewählt werden.

Diese kurze und nicht vollständige Übersicht zeigt, dass die Allianz eine ganze Reihe unterschiedlicher Tarifvarianten anbietet, je nach Zielsetzung und Sicherheitsbedürfnis.

Wir haben in der Vergangenheit zu fast jeder Tarifkonstellation Anfragen erhalten. Was dabei auffällt: Die Allianz InvestFlex Basis ist mit Abstand die am häufigsten auftretende Variante. In unserem weiteren Vergleich oder nennen wir ihn mal "Erfahrungsbericht eines Kunden" konzentrieren wir uns primär auf den Tarif Allianz InvestFlex Basisrente. Und zwar auf die Variante ohne Beitragsgarantie, also mit vollständiger Fonds- oder ETF-Partizipation.

Hinweis:

Die in diesem Artikel beschriebene Kostenstruktur trifft in vielen Fällen auch auf andere Tarifvarianten der Allianz-Basisrente zu und nicht nur auf den hier analysierten Tarif InvestFlex. Denn die Allianz arbeitet bei ihren verschiedenen Rürup-Renten häufig mit einem sehr ähnlichen Kostenmodell. Deshalb kannst du diesen Artikel auch dann als Orientierung nutzen, wenn du eine Allianz-Basisrente in einem anderen Tarif abgeschlossen hast.

Widmen wir uns jetzt einem Thema, das fast alle brennend interessiert: Die Kosten der Allianz InvestFlex Basisrente.

2. Allianz Basisrente InvestFlex Kosten

Liest man sich unterschiedliche Testergebnisse der WirtschaftsWoche oder anderer Magazine durch, so taucht die Allianz Basisrente InvestFlex mit dem Tarif BVRF1 nicht selten auf Platz 1 auf. In den meisten Fällen findet man ein Beispiel, bei dem das potenzielle Endkapital kumuliert wird und eine mögliche lebenslange Rente in Aussicht gestellt wird. Die Kalkulationen basieren dann auf einem Musterkunden und sollen vermitteln, dass der Tarif der Allianz der „leistungsstärkste“ ist.

Was bei diesen Vergleichen jedoch kaum Thema ist, sind die tatsächlichen Kosten, die beim Abschluss der entsprechenden Versicherung entstehen und wie genau diese dein Vertragsguthaben konterkarieren. Zudem werden in solchen Vergleichsdarstellungen in nahezu allen Fällen ausschließlich Bruttopolicen miteinander verglichen, die auf Provisionsbasis beraten und vermittelt wurden.

Auch wir wollen dir einen Einblick in die Kostenstruktur der Allianz Basisrente InvestFlex geben und unsere Einschätzung dazu teilen. Das Ganze soll jedoch nicht auf Basis einer fiktiven Person erfolgen, sondern anhand eines echten Kundenbeispiels. Dieses haben wir zu Beginn des Artikels bereits vorgestellt, wollen hier aber noch einmal tiefer einsteigen und die zentralen Eckdaten des Kunden aufführen.

Eckdaten unseres Kunden:

- Jahrgang: 1987

- Laufzeit des Vertrags: 28 Jahre

- Monatliche Besparung: 600 €

- Jährliche Sonderzahlung: 7.000 €

- Anlage in kostengünstige ETFs

Unserem Kunden lag ein konkretes Angebot der Allianz vor, welches er im Zuge unserer Beratung und der finanzmathematischen Analyse mit einer Rürup-Rente als Nettopolice vergleichen wollte. Grundlage für den Vergleich war die Zielsetzung unseres Kunden, seine Risikoneigung, das Sparverhalten und die gewünschte Flexibilität.

Um die exakten Kostenpositionen der Allianz-Police zu prüfen, haben wir einen Blick in das sogenannte Produktinformationsblatt der Allianz InvestFlex Basisrente geworfen. Dieses Dokument ist für die Versicherer verpflichtend und muss alle Kosten ausweisen, die im konkreten Fall des Kunden anfallen. Unser Kunde hat uns im Rahmen der Beratung die vollständigen Angebotsunterlagen der Allianz zur Verfügung gestellt, sodass wir hier einen sehr genauen Überblick erhalten konnten.

Schauen wir uns die Kostenstruktur der Allianz-Rürup-Rente nun im Detail an.

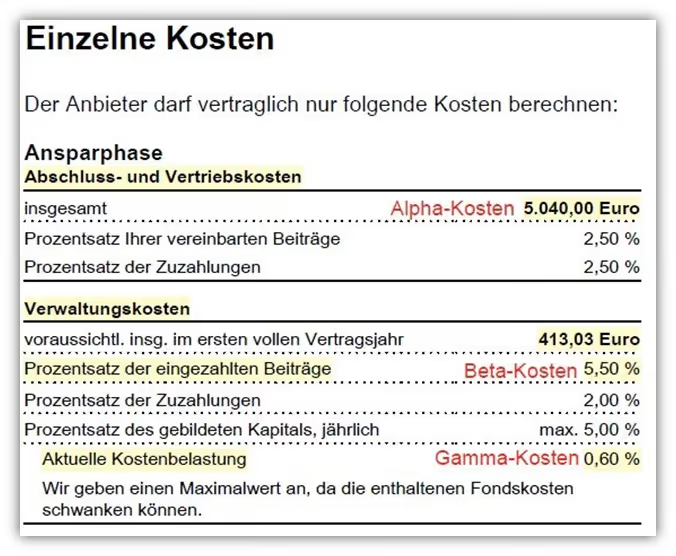

Um dir ein besseres Gefühl für die Kostenstruktur zu geben, haben wir den Ausschnitt aus dem Produktinformationsblatt der Allianz mit den jeweiligen Kostenarten ergänzt. Bei der Allianz-Rürup-Rente werden die Kosten in drei Kategorien aufgeteilt:

- Alpha-Kosten

- Beta-Kosten

- Gamma-Kosten

Wenn du tiefer in die grundsätzlichen Kostenarten bei Rürup-Renten einsteigen möchtest, empfehlen wir dir unseren separaten Artikel dazu. Jetzt aber zurück zum konkreten Kundenfall. Die drei Kostenbereiche im Überblick:

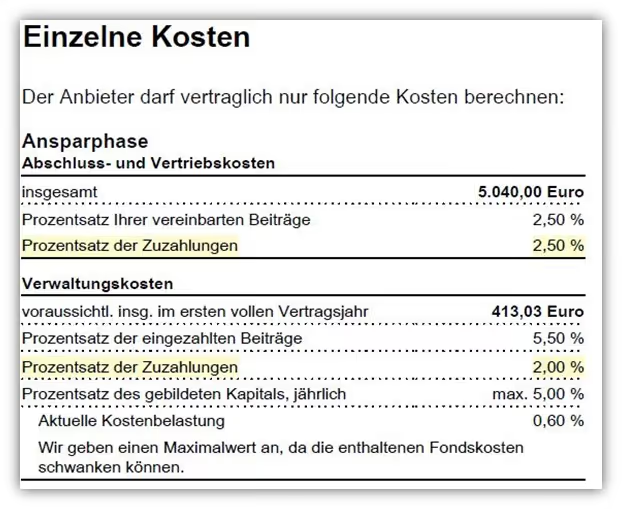

1. Alpha-Kosten

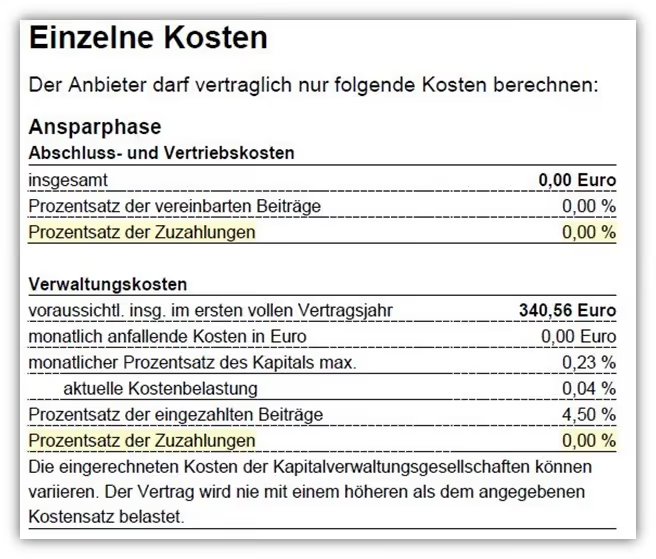

Das sind die Abschlussgebühren bzw. die Provision für den Vermittler. Bei der Allianz betragen sie 2,5 % der Beitragssumme. Die Beitragssumme entspricht der Summe aller geplanten Einzahlungen bis zum Rentenbeginn. In unserem Beispiel:

600 € monatlich * 12 * 28 Jahre = 201.600 €

Davon 2,5 % = 5.040 €

Diese Summe wird über die ersten fünf Jahre anteilig aus den Beiträgen entnommen. In den ersten Jahren fließt somit ein erheblicher Teil deiner Beiträge zunächst in die Provision – nicht in den Kapitalaufbau.

2. Beta-Kosten

Die laufenden Verwaltungskosten liegen bei 5,5 % des monatlichen Beitrags. Bei 600 € monatlich sind das 33 € pro Monat. Diese Kosten fallen dauerhaft an und werden ebenfalls aus den laufenden Beiträgen entnommen.

3. Gamma-Kosten

Als fondsgebundene Police verursacht die Kapitalanlage zusätzliche Kosten. Ein ETF wie der MSCI World kostet etwa 0,2 % pro Jahr. Im vorliegenden Fall wurden 0,6 % als Gesamtkosten für die Kapitalanlage ausgewiesen. Die Differenz von 0,4 % ergibt sich aus zusätzlichen Kosten der Versicherung, bezogen auf das ETF-Vermögen.

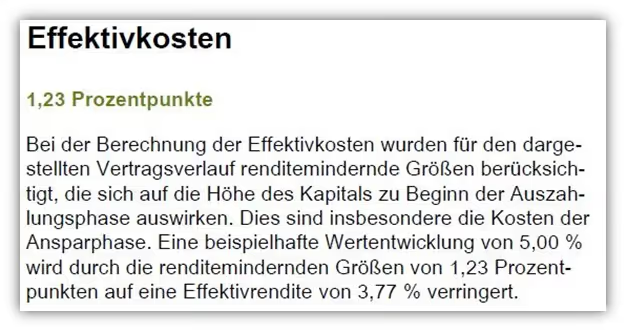

Diese drei Kostenarten werden im Produktinformationsblatt zusammengefasst und als sogenannte Effektivkosten dargestellt. Für unseren Kunden lag dieser Wert bei 1,23 % pro Jahr, wie das folgende Schaubild zeigt.

1,23 Prozentpunkte an Kosten klingt zunächst nicht nach viel, ist aber im Vergleich zu einer Nettopolice keineswegs zu unterschätzen, wie unsere konkrete Gegenüberstellung im 4. Abschnitt „Allianz InvestFlex vs. Nettopolice“ deutlich machen wird.

Doch zunächst wollen wir uns einem weiteren Punkt widmen, der in unserer bisherigen Betrachtung noch keine Aufmerksamkeit bekommen hat. Aufmerksame Leser werden es bereits bemerkt haben, es geht um die Kosten bei Sonderzahlungen.

3. Allianz Basisrente – Einmalzahlung (Sonderzahlung)

Zahlreiche Rürup-Sparer nutzen die Möglichkeit von Sonderzahlungen. Gerade zum Jahresende zahlen gut verdienende Selbständige oder Angestellte gern einen größeren Betrag zusätzlich in ihre Basisrente ein, um die steuerlich absetzbaren Beiträge voll auszuschöpfen. Auch die Einzahlung einer Abfindung wird bei uns recht häufig angefragt.

Was dabei oftmals übersehen wird, sind die Kosten, die bei diesen Sonderzahlungen anfallen. Werfen wir einen Blick darauf, wie die Bruttopolice der Allianz auf jährliche Sonderzahlungen von 7.000 € reagiert. Die entsprechenden Kosten finden sich ebenfalls im Produktinformationsblatt.

Laut Kostentabelle der Allianz fallen auf jede Zuzahlung folgende Kosten an:

- Abschluss- und Vertriebskosten auf Zuzahlung: 2,5 %

- Verwaltungskosten auf Zuzahlung: 2 %

Unser Kunde müsste im Zuge seiner geplanten jährlichen Sonderzahlungen demnach insgesamt 4,5 % Kosten pro Zuzahlung auf die Summe von 7.000 € entrichten. Das entspricht 315 € Kosten pro Jahr, allein für die Sonderzahlung. Geht man davon aus, dass diese Sonderzahlungen über 28 Jahre jährlich erfolgen, kommt eine beträchtliche Summe an zusätzlichen Kosten zusammen.

Wichtig: Die Kosten der Sonderzahlungen sind nicht in den Effektivkosten berücksichtigt. Das liegt daran, dass sich die Effektivkosten immer auf ein konstantes Sparverhalten beziehen. Sonderzahlungen werden dabei grundsätzlich außen vor gelassen.

Das kann dazu führen, dass bei manchen Anbietern durch teure Sonderzahlungen die Effektivkosten steigen. Bei anderen Anbietern können sie durch kostengünstige Sonderzahlungen sogar sinken. Nichtsdestotrotz bleibt die Berechnung des Produktinformationsblatts in Bezug auf Sonderzahlungen eher intransparent. Auch in diesem Fall haben wir deshalb auf unsere finanzmathematische Analyse zurückgegriffen. Diese berücksichtigt ein konkretes Sparverhalten, nimmt die Sonderzahlungen mit auf und stellt die tatsächlichen Kosten transparent dar.

Unser Tipp: Wer plant, regelmäßig größere Sonderzahlungen in seine Rürup-Rente einzubringen, sollte die Kostenstruktur des Vertrags sehr genau prüfen. Im Zweifel kann es sinnvoller sein, solche Beiträge in einen separaten Nettotarif zu investieren, damit das Geld kostengünstiger und damit potenziell ertragreicher angelegt wird. Auch auf diesen Punkt kommen wir im weiteren Verlauf des Artikels noch zurück.

Nun haben wir uns die Kosten in unserem konkreten Kundenfall intensiv angeschaut. Im folgenden Kapitel wollen wir uns im ersten Schritt einer direkten Gegenüberstellung des Vertrags der Allianz mit einer Nettopolice widmen, so wie von unserem Kunden gewünscht. Am Schluss zeigen wir dir dann die tatsächlichen Kosten in aufgeschlüsselter Form, die bei der Nettopolice anfallen, damit du einen transparenten Überblick bekommst.

4. Vergleich: Allianz-Rürup-Rente vs. Rürup-Rente als Nettopolice

Zur Erinnerung noch einmal die ursprüngliche Anfrage unseres Kunden.

Er hatte den Wunsch geäußert, sein konkretes Angebot der Allianz mit einer kosteneffizienteren Nettopolice zu vergleichen. Diesem Wunsch sind wir im Rahmen der Beratung nachgekommen und haben mithilfe unserer finanzmathematischen Analyse die exakten Kosten und Ergebnisse unter identischen Parametern berechnet.

In beiden Fällen wurde dieselbe Beitragsleistung zugrunde gelegt. 600 € monatlich plus 7.000 € Sonderzahlung pro Jahr. Die Laufzeit beträgt 28 Jahre, gerechnet vom jetzigen Alter des Kunden (Jahrgang 1987) bis zum Rentenbeginn mit 67 Jahren. Beide Varianten investieren das Geld in ein vergleichbares ETF-Weltportfolio, damit die Kapitalanlage identisch bewertet werden kann.

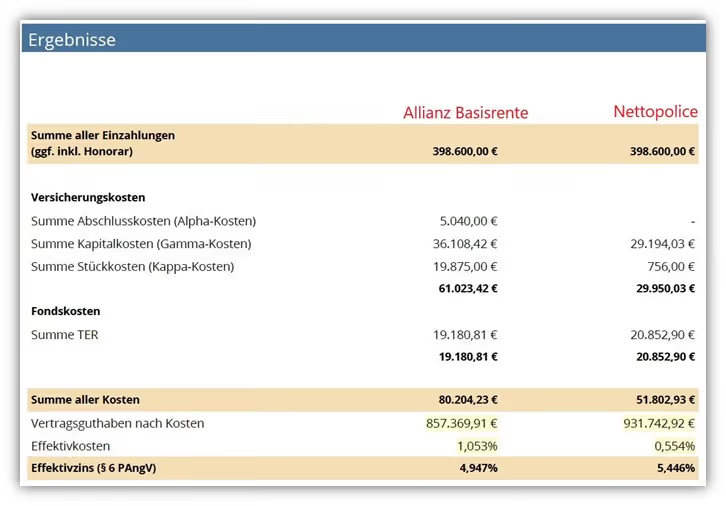

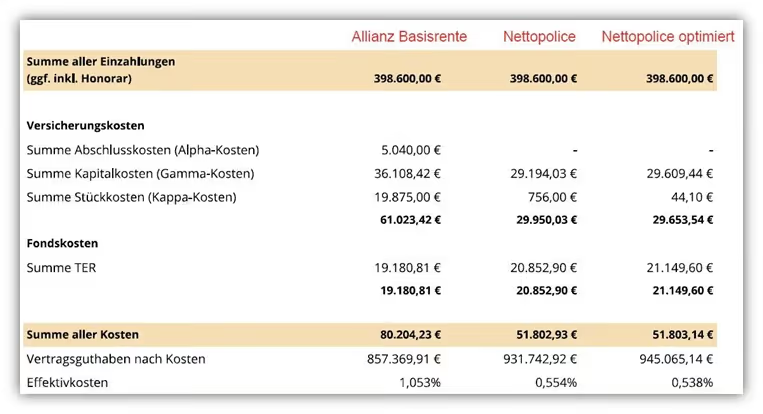

Laut Analyse ergibt sich zum Rentenbeginn folgendes Vertragsguthaben:

- Allianz Basisrente InvestFlex (Bruttopolice): 857.369,91 €

- Nettopolice als Basisrente: 931.742,92 €

Der Unterschied: rund 74.000 € mehr Kapital bei identischer Einzahlung, allein durch die günstigere Kostenstruktur der Nettopolice. Die angefallenen Honorarkosten für die Vermittlung und Beratung der Nettopolice haben wir fairerweise bereits in der Kalkulation berücksichtigt.

Ein interessanter Punkt bei der Auswertung: Die Effektivkosten der Allianz lagen im Beispiel unserer finanzmathematischen Analyse bei 1,053 % p. a. und damit niedriger als im Produktinformationsblatt ausgewiesen. Das liegt daran, dass im Fall der Allianz die jährlichen Sonderzahlungen dafür sorgen, dass sich die Effektivkosten rechnerisch reduzieren.

Die Effektivkosten der Nettopolice lagen bei 0,554 % p. a., also nahezu halb so hoch.

Wichtig: In beiden Fällen sind die ETF-Kosten in Höhe von 0,20 % (TER) bereits enthalten. Die 0,554 % Effektivkosten pro Jahr bei der Nettopolice sind also ein vergleichsweise sehr niedriger Wert. Im Folgenden wollen wir dir noch einen kurzen Einblick in die Kostenstruktur der Nettopolice geben, inklusive der Regelungen zu Sonderzahlungen.

5. Kosten der Nettopolice

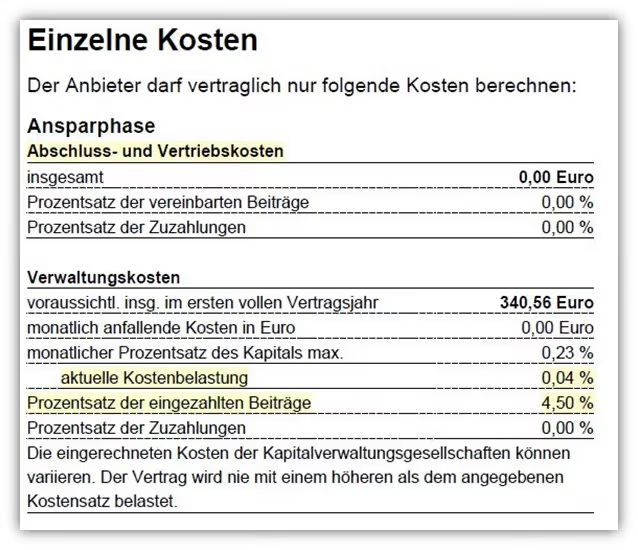

Der ein oder andere wird sich vielleicht gefragt haben, in welcher Form die von uns ausgewählte Nettopolice ihre Kosten kalkuliert. Effektivkosten von gerade einmal 0,554 % sind als äußerst gering zu bewerten. Werfen wir daher auch einen Blick in das Produktinformationsblatt der Nettopolice.

Hier wird auf den ersten Blick bereits deutlich, dass bei der Nettopolice keine Abschlusskosten oder Vertriebskosten anfallen. Verwaltungskosten werden in Höhe von 0,04 % pro Monat, also 0,48 % pro Jahr, erhoben. Darin enthalten sind bereits die ETF-Kosten in Höhe von 0,20 %, sodass sich rechnerisch eine Restkostenhöhe von 0,28 % pro Jahr ergibt. Diese Kosten entsprechen den Gamma-Kosten der Nettopolice.

Hinzu kommen die sogenannten Beta-Kosten in Höhe von 4,5 % pro Beitrag. In unserem Beispiel mit einer monatlichen Besparung von 600 € fallen somit 27 € Kosten pro Beitrag an.

Schauen wir uns im nächsten Schritt die Kosten an, die bei einer Sonderzahlung anfallen.

Bei unserer Nettopolice fallen keine Abschlusskosten oder Verwaltungskosten bei einer Sonderzahlung an. Von den geplanten 7.000 € Sonderzahlung, die unser Kunde jährlich in den Vertrag einbringen möchte, werden also keine direkten Kosten abgezogen.

Im direkten Vergleich zur Kostenstruktur der Allianz ein immenser Unterschied.

6. Optimierung der Rürup-Rente durch geschickte Beitragsverteilung

Unser Kunde kam mit einer klaren Vorstellung zu uns: Er wollte das Angebot der Allianz mit einer kosteneffizienten Nettopolice vergleichen. Diesem Wunsch sind wir nachgekommen.

Doch wir sind aber noch einen Schritt weiter gegangen.

Besonders spannend wurde es, als wir mit dem Kunden gemeinsam durchdacht haben, wie man die geplante jährliche Gesamtbeitragsleistung von 14.200 € noch intelligenter verteilen kann.

Statt wie ursprünglich geplant 600 € monatlich plus 7.000 € Sonderzahlung (also 14.200 € Gesamtbeitrag) zu investieren, haben wir die monatliche Rate auf 35 € reduziert und dafür eine erhöhte Sonderzahlung in Höhe von 13.780 € eingeplant. Der Gesamtbeitrag bleibt also gleich, der Unterschied liegt allein in der Verteilung der Einsparungen.

Warum diese Variante sinnvoll ist? Weil die Nettopolice im Gegensatz zur Allianz Rürup-Rente keine Kosten auf die Sonderzahlung erhebt. Dadurch fließt deutlich mehr Geld direkt in die Kapitalanlage, was langfristig einen echten Unterschied macht.

Das Ergebnis spricht für sich:

Im direkten Vergleich der drei Varianten zeigt sich ein deutlicher Unterschied:

- Allianz InvestFlex (Bruttopolice): 857.370 € Vertragsguthaben

- Nettopolice: 931.743 € Vertragsguthaben

- Nettopolice optimiert: 945.065 € Vertragsguthaben

Durch die geschickte Umverteilung konnten wir noch einmal rund 13.000 € mehr Kapital zum Rentenbeginn herausholen. Die Effektivkosten sanken dabei auf nur noch 0,538 Prozentpunkte pro Jahr – ein wirklich starker Wert, der das Potenzial dieser Variante noch einmal unterstreicht.

Hinweis: Natürlich ist dieser Vergleich nicht zu 100 % fair, da bei der optimierten Nettopolice die Sonderzahlung immer zu Jahresbeginn unterstellt wurde. Das führt zu einem kleinen Vorteil durch den Zinseszinseffekt.

Nun haben wir den doch signifikanten Unterschied bereits in absoluten Zahlen deutlich erkennen können. Doch da wir es hier mit einer Basisrente zu tun haben, sollte jedem bewusst sein, dass das Endkapital nicht in einer Summe ausgezahlt werden kann, sondern immer nur als lebenslange Rentenzahlung erfolgt.

7. Rentenfaktor – Allianz Basisrente vs. Nettopolice

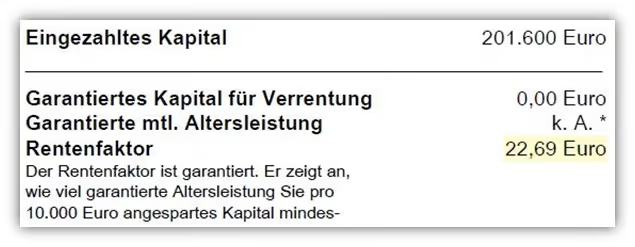

Entscheidend bei einer Rürup-Rente ist nicht nur das Endkapital an sich. Das hängt damit zusammen, dass du das Kapital aus einer Basisrente nicht auf einmal ausgezahlt bekommst, sondern dir daraus eine lebenslange Rente gezahlt wird. Und genau hier kommt der Rentenfaktor ins Spiel. Während viele nur auf das Guthaben am Laufzeitende schauen, ist der garantierte Rentenfaktor der Schlüssel dafür, wie viel Rente du pro 10.000 € Kapital tatsächlich bekommst.

Der Rentenfaktor ist in jedem Angebot oder Versicherungsschein hinterlegt und individuell. Die Höhe hängt von zahlreichen Faktoren ab. Unter anderem vom Abschlussjahr, der Laufzeit, der gewählten Hinterbliebenenabsicherung und dem jeweiligen Anbieter. Werfen wir zu Beginn einen Blick in die Unterlagen der Allianz.

Dort ist ein garantierter Rentenfaktor von 22,69 € angegeben.

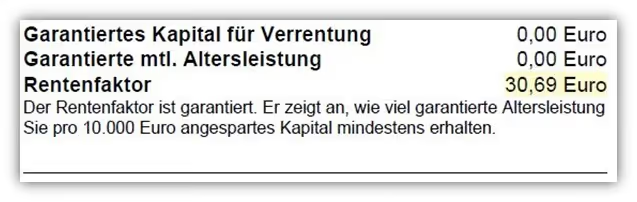

Bei der Nettopolice liegt der garantierte Rentenfaktor bei 30,69 €, also rund 35 % höher als bei der Allianz.

Hinweis: Die Rentengarantiezeit haben wir in allen drei Varianten auf 10 Jahre gesetzt. Auch hier war es uns wichtig, dass wir mit identischen Parametern kalkulieren. Wenden wir jetzt auf Basis des analysierten Endkapitals in Kombination mit dem jeweiligen garantierten Rentenfaktor die folgende Kalkulation an, um die potenzielle monatliche Rente zum Rentenbeginn zu ermitteln.

(Vertragsguthaben / 10.000) × garantierter Rentenfaktor = monatliche garantierte Rente

Allianz InvestFlex (Bruttopolice):

857.370 / 10.000 * 22,69 = 1.945,06 € potenzielle Monatsrente

Nettopolice:

931.743 / 10.000 * 30,69 = 2.860,10 € potenzielle Monatsrente

Nettopolice optimiert:

945.065 / 10.000 * 30,69 = 2.900,44 € potenzielle Monatsrente

Wir sprechen also von einem monatlichen Unterschied von fast 1.000 € zwischen der Allianz-Police und der optimierten Nettopolice. Wohlgemerkt bei exakt gleicher Einzahlungssummen. Das ist ein enormer Abstand, der sich rein aus zwei Faktoren ergibt: der besseren Kostenstruktur und dem höheren garantierten Rentenfaktor.

Diese knapp 1.000 € monatlich, also rund 12.000 € mehr pro Jahr, würde unser Kunde unter Berücksichtigung der hier angenommenen Parameter über die gesamte Rentenphase hinweg mehr erhalten. Geht man von einer Rentenbezugszeit von 25 Jahren aus, ergibt sich daraus eine Mehrleistung von etwa 300.000 € im Ruhestand. Und das allein durch eine clevere Tarifwahl.

8. Wenn bereits eine bestehende Basisrente besteht

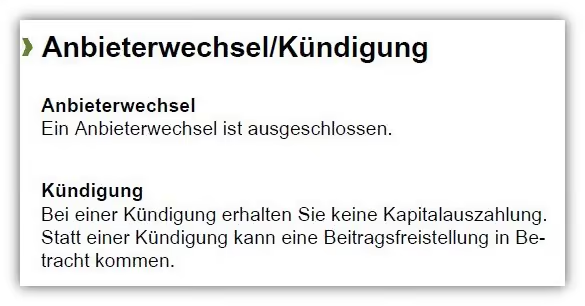

Der ein oder andere wird sich an dieser Stelle vielleicht die Frage stellen: "Was kann ich tun, wenn ich bereits (vor Jahren) eine Basisrente (Rürup) abgeschlossen habe und nun unzufrieden bin? Gerade Personen, die beim Abschluss keine individuelle Analyse erhalten haben oder bei einem Vermittler gelandet sind, der ausschließlich Allianz-Produkte vermittelt, stellen sich genau diese Frage. Leider ist die Flexibilität bei bestehenden Rürup-Verträgen sehr eingeschränkt:

Kündigung nicht möglich: Eine Rürup-Rente ist gesetzlich nicht kündbar. Das eingezahlte Kapital ist in der Ansparphase pfändungs- und insolvenzgeschützt und bis zum Rentenbeginn zweckgebunden. Du kannst den Vertrag also nicht einfach auflösen und dir das Geld auszahlen lassen, wie es etwa bei einer privaten ETF-Rentenversicherung möglich wäre.

Übertragung nicht möglich: Anders als bei manchen anderen Produkten gibt es bei der Rürup-Rente in den meisten Fällen keine Möglichkeit, das vorhandene Vertragsguthaben zu einem anderen Anbieter zu übertragen. Dies ist bei der Allianz laut des Produktinformationsblatt nicht vorgesehen.

Was also tun, wenn man mit seinem bestehenden Vertrag unzufrieden ist?

Zum Beispiel wegen hoher Kosten, schlechter Fondsentwicklung oder einem niedrigen Rentenfaktor? Unsere Erfahrung aus der Beratungspraxis zeigt, dass in vielen Fällen die beiden folgenden zwei Schritten Anwendung finden:

- Bestehenden Vertrag beitragsfrei stellen oder auf Mindestbeitrag reduzieren

So fließt kein neues Geld mehr in die teure Police, das vorhandene Kapital bleibt aber erhalten. - Parallel eine neue Basisrente mit besseren Konditionen abschließen

Zum Beispiel als Nettopolice ohne Abschlusskosten, mit niedrigen laufenden Kosten und höherem Rentenfaktor. So nutzt du weiterhin die steuerliche Absetzbarkeit der Beiträge, aber in einem kostengünstigeren Tarif mit potentiell besserer Performance.

Wichtig ist: Nicht einfach stillhalten, sondern aktiv entscheiden, wie man mit dem Altvertrag umgeht, wenn man unzufrieden ist. Und ja, man darf mehrere Rürup-Verträge parallel haben. Viele unserer Kunden haben einen alten Vertrag und einen neuen Honorartarif nebeneinander. Die steuerliche Höchstgrenze gilt dann halt für die Summe der Einzahlungen beider Verträge.

So kannst du das Beste aus der Situation machen:

Das bereits angesparte Kapital bleibt rentenwirksam, auch wenn es vielleicht nicht optimal verwaltet wird. Neues Kapital investierst du dagegen künftig effizienter in eine kostengünstige Nettopolice. Wichtig ist: So ein Schritt sollte gut geplant werden. Am besten lässt du dir eine finanzmathematische Analyse erstellen und nutzt die dazugehörige Beratung, um den passenden Tarif und Anbieter für dich zu finden. Kontaktiere uns gern, wenn dir unser Vorgehen zusagt und du dich unabhängig beraten lassen möchtest. Wir schauen uns deinen bestehenden Vertrag genau an, prüfen Alternativen und zeigen dir auf, welche Lösung wirklich zu deinen Zielen passt.

9. Was die Allianz Versicherung gut macht

Bei aller Kritik an Kosten und Rentenfaktor wollen wir fair bleiben. Warum entscheiden sich viele trotzdem für die Allianz-Basisrente? Aus unserer Sicht gibt es ein paar Punkte, die man anerkennen sollte.

9.1 Finanzstärke und Sicherheit

Die Allianz gehört zu den finanzstärksten Versicherern weltweit. Der Deckungsstock gilt als sehr solide. Wer Wert auf Garantien legt, fühlt sich hier oft gut aufgehoben. Im Bereich der InvestFlex-Tarife bei einem Verzicht auf Garantieleistungen spielt der Deckungsstock in der Ansparphase noch keine große Rolle. In der Rentenphase hingegen schon, da hier das bis dahin angesparte Kapital in den Deckungsstock der Allianz umgeschichtet wird und du hier von den Überschüssen aus dem Deckungsstock partizipierst.

9.2 Erfahrung und Überschüsse in der Rentenphase

Die Allianz hat langjährige Erfahrung im Bereich der Altersvorsorge. Klassische Tarife profitieren von stabilen Überschussbeteiligungen. Auch beim InvestFlex-Tarif kann es in der Rentenphase zu einem Mehrwert kommen. Die spätere sukzessive Erhöhung deiner monatlichen Rente hängt unter anderem von den Überschüssen und der Performance des Sicherungsvermögens ab. Und genau hier liefert die Allianz erfahrungsgemäß solide und verlässliche Ergebnisse.

Gerade bei der Rürup-Rente ist es aus unserer Sicht wichtig, einen Versicherer zu wählen, der auf eine gewisse Historie zurückblicken kann. Diesen Punkt sollte man nicht unterschätzen. Eine einmalige Kapitalauszahlung oder Kündigung des Vertrags ist bei der Rürup-Rente nicht möglich. Das bedeutet: Du bindest dich langfristig an einen Anbieter, der dein Geld möglicherweise über mehrere Jahrzehnte verwaltet.

Das heißt nicht automatisch, dass neuere Anbieter schlecht mit Kapital umgehen. Aber eine gewisse Solidität in Form eines bekannten Namens ist für viele unserer Kunden ein beruhigender Faktor und aus unserer Sicht auch durchaus nachvollziehbar.

9.3 Fondsvielfalt und Flexibilität

Mit der Basisrente InvestFlex bietet die Allianz ein modernes Produkt mit viel Spielraum bei der Fonds- und ETF-Auswahl. Gerade für renditeorientierte Kunden ist das ein klarer Pluspunkt. Nicht jeder Anbieter hat eine so breite Palette an wählbaren Fonds, wobei fairerweise gesagt werden muss, dass es durchaus Anbieter gibt, die bei der ETF-Auswahl noch mehr Vielfalt bieten.

Unsere Erfahrung aus zahlreichen Kundengesprächen zeigt aber, dass nahezu jeder Anbieter eine ETF-Auswahl bereitstellt, die als vollkommen ausreichend bezeichnet werden kann. Natürlich gibt es vereinzelt auch Kunden, die gezielt nach bestimmten Themenfonds oder Spezialbereichen suchen. Genauso verhält es sich beim Thema Nachhaltigkeit. Auch hier hat die Allianz einige Möglichkeiten im Angebot. Insgesamt lässt sich die Fondsauswahl daher als solide und gut nutzbar bewerten. Im Folgenden stellen wir dir die Fonds- und ETF-Auswahl der Allianz für den Tarif InvestFlex zur Verfügung, damit du dir selbst ein Bild machen kannst, aus welchem Topf du hier wählen kannst.

Fondspalette Allianz Basisrente

9.4 Rebalancing, Fondswechsel und Ablaufmanagement

Du kannst deine ETF-/Fondsauswahl anpassen, dein Portfolio regelmäßig automatisch ausgleichen lassen (Rebalancing) oder gegen Ende der Laufzeit mit Hilfe des Ablaufmanagements schrittweise in sicherere Anlagen umschichten. Bei all den genannten Optionen fallen keine separate Gebühren an. Wer also Wert auf eine gewisse Flexibilität legt, findet bei der Allianz eine solide Lösung mit modernen Verwaltungsmöglichkeiten. Das ist positiv zu bewerten, auch wenn wir sagen würden, dass diese Leistungen heute bei fast allen Anbietern zum Standard gehören. Aus diesem Grund wollen wir uns dessen auch nicht all zu lange Zeit widmen, und zu einem abschließenden Fazit kommen.

10. Fazit - Persönliche Beratung: So findest du heraus, was wirklich zu dir passt

Wie du feststellen konntest, haben wir in unserem Artikel eine Mischung aus Testbericht zur Allianz Basisrente InvestFlex aufgegriffen und uns gleichzeitig eines echten Kundenbeispiels bedient. Die Unterschiede im direkten Vergleich sprechen aus Sicht der lebenslangen Rentenzahlung eine klare Sprache. Besonders bei den Kosten, den Regelungen für Sonderzahlungen und dem garantierten Rentenfaktor schneidet die von uns ausgewählte Nettopolice deutlich besser ab und bietet unserem Kunden auch in Zukunft einen immensen Mehrwert.

Unser Ziel dieses Beitrags ist nicht, pauschal zu urteilen oder die Basisrente der Allianz als schwachen Kandidaten darzustellen. Vielmehr möchten wir dir die Erfahrungen aus unzähligen Kundengesprächen weitergeben und dich für die Thematik der Nettopolicen sensibilisieren. Die Unterschiede zwischen einer klassischen Bruttopolice und einer kosteneffizienten Nettopolice sind keine theoretischen Rechenspiele, sondern wirken sich direkt auf deine spätere Rente aus.

Die Personen, die uns bundesweit kontaktieren, sind in der Regel sehr gut informiert und haben sich bereits intensiv mit dem Thema Rürup-Rente beschäftigt.

Eine unabhängige und fundierte finanzmathematische Analyse sowie belastbare Zahlen stehen dabei im Mittelpunkt. Da die Allianz keine reinen Nettopolicen anbietet, fällt sie für viele dieser Kunden von vornherein durchs Raster.

Wenn dir unsere Transparenz und Herangehensweise zusagt, dann melde dich gern über unser Kontaktformular bei uns oder schreibe uns direkt eine Mail an info@gn-finanzpartner.de. Das Erstgespräch ist bei uns grundsätzlich kostenfrei. In der Regel können wir dabei bereits gut einschätzen, mit welchem Beratungsaufwand wir kalkulieren müssen und nehmen dabei deine Ziele und Bedürfnisse im ersten Schritt unter die Lupe.

Im Folgenden stellen wir dir zwei Beispielanfragen zur Verfügung, damit du ein Gefühl dafür bekommst, wie uns solche Anfragen typischerweise erreichen.

Wir freuen uns auf deine Anfrage!