Wenn du eine Abfindung erhältst, zum Beispiel im Rahmen einer Aufhebungsvereinbarung oder bei einer betriebsbedingten Kündigung, stellst du dir vermutlich recht schnell zwei Fragen.

Wie viel bleibt nach Steuern übrig? Und wie lässt sich das Geld sinnvoll und steuerlich effizient nutzen?

Eine Möglichkeit, die viele unserer Anfragenden gezielt nutzen, ist die steuerliche Absetzbarkeit in Form einer Einmalzahlung in eine Rürup-Rente, auch Basisrente genannt. Auf diese Weise lässt sich die Steuerlast spürbar senken und gleichzeitig die eigene Altersvorsorge gezielt ausbauen.

Doch wie funktioniert das konkret? Welche Voraussetzungen müssen erfüllt sein? Und für wen lohnt sich diese Strategie wirklich? Die Vielzahl an Anfragen, die uns erreichen, zeigt, wie unterschiedlich die individuelle Ausgangssituation sein kann. Das zeigen auch die beispielhaften Anfragen.

In diesem Artikel zeige ich dir Schritt für Schritt, worauf du achten solltest, wenn du deine Abfindung steuerlich optimieren möchtest. Du bekommst Einblicke in echte Kundenfälle und erfährst, wie du mit der Rürup-Rente Steuern sparen und dein Vermögen langfristig sichern kannst. Außerdem thematisieren wir transparent die oft unterschätzten Kosten aufseiten der Versicherer. Denn gerade bei Einmalzahlungen können hohe Abschlusskosten den Steuervorteil schnell wieder zunichtemachen.

1. Höchstgrenzen für Einmalzahlungen bei Abfindungen in die Rürup-Rente

Wer einen Teil seiner Abfindung in eine Rürup-Rente einzahlen möchte, sollte unbedingt die aktuellen Höchstbeträge kennen. Denn steuerlich absetzbar ist nur der Teil, der innerhalb der jährlichen Grenzen liegt. Diese verändern sich regelmäßig und gelten immer pro Kalenderjahr.

1.1 Höchstbetrag Abfindung für das Jahr 2026

Im Jahr 2026 liegt der maximal absetzbare Betrag bei 30.826 € für Alleinstehende. Bei gemeinsam veranlagten Ehepaaren verdoppelt sich der Wert auf 61.652 €, sofern beide einen eigenen Rürup-Vertrag besitzen.

Zu beachten ist: Auch laufende Beiträge zur gesetzlichen Rentenversicherung oder zu Versorgungswerken werden auf diesen Betrag angerechnet. Die mögliche Einmalzahlung ergibt sich also immer nur aus dem verbleibenden Rest. Anhand von Beispielen zeigen wir dir das im weiteren Verlauf des Artikels.

1.2 Entwicklung der Höchstgrenzen in den letzten Jahren

Seit 2023 sind Beiträge zur Basisrente zu 100 % steuerlich absetzbar. In den Jahren davor galt eine stufenweise Anhebung des absetzbaren Anteils. Die folgende Tabelle zeigt, wie sich die Höchstgrenzen seit 2020 entwickelt haben:

Wichtig ist: Die Höchstgrenze ist keine separate Freigrenze für Einmalzahlungen, sondern umfasst alle Beiträge im betreffenden Jahr. Wer also bereits regelmäßig in die Rürup-Rente einzahlt oder pflichtversichert in der Gesetzlichen Rentenversicherung ist, hat entsprechend weniger Spielraum für eine steuerlich wirksame Sonderzahlung.

Bevor wir uns anschauen, für wen sich die Rürup-Rente mit einer Abfindung besonders lohnt, werfen wir einen Blick in die Praxis.

2. Praxisbeispiel: 50.000 € Abfindung clever nutzen und Steuern sparen

Vor Kurzem hat sich ein Interessent bei uns gemeldet, der eine Abfindung in Höhe von knapp 50.000 € erhalten hat. Er ist Anfang 40, verdient rund 110.000 € brutto im Jahr und ist gesetzlich rentenversichert. Seine zentrale Frage war, wie sich die Abfindung sinnvoll einsetzen lässt, ohne unnötig Steuern zu zahlen.

Die Eckdaten des Kunden:

- Abfindung: 50.000 €

- Bruttojahreseinkommen: 110.000 €

- Gesetzlich rentenversichert

- Ledig

- Grenzsteuersatz: ca. 42 %

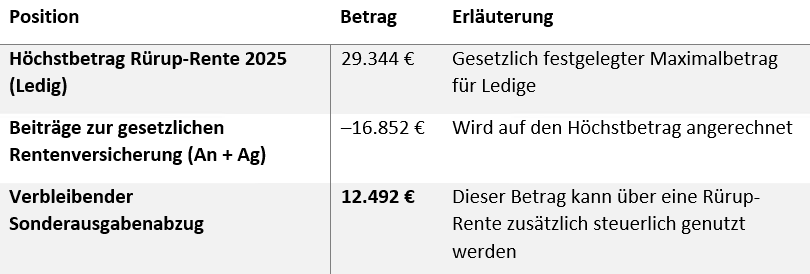

Rentenversicherungsbeiträge 2025 – Anrechnung auf die Rürup-Rente

Bei einem Einkommen über der Beitragsbemessungsgrenze West (90.600 € im Jahr 2025) werden jährlich 16.852 € in die gesetzliche Rentenversicherung eingezahlt. Dieser Betrag setzt sich aus dem Arbeitnehmer- und dem Arbeitgeberanteil zusammen und wird vollständig auf den maximalen Sonderausgabenabzug bei der Rürup-Rente angerechnet.

Verbleibender Spielraum für eine steuerlich wirksame Rürup-Einzahlung:

Mit einer gezielten Einmalzahlung von 12.492 € in eine Rürup-Rente lässt sich der steuerliche Spielraum in diesem Beispiel vollständig ausschöpfen. Gerade bei einer Abfindung ist das eine sinnvolle Möglichkeit, um die Steuerlast zu senken und gleichzeitig die Altersvorsorge aufzubauen.

Wenn unser Kunde 12.492 € in eine Rürup-Rente einzahlt, reduziert sich sein zu versteuerndes Einkommen entsprechend. Bei einem Grenzsteuersatz von 42 % spart er dadurch rund 5.250 € an Einkommensteuer. Der tatsächliche Aufwand für die Einzahlung liegt somit bei etwa 7.240 €.

Würde er mehr in den Vertrag einzahlen, hätte dies keine weitere steuerliche Auswirkung. Deshalb empfehlen wir, maximal den verbleibenden Sonderausgabenabzug auszunutzen und keine höheren Beiträge in den Vertrag einzubringen.

Was passiert mit dem restlichen Geld?

Nach der Einzahlung in den Rürup-Vertrag bleiben etwa 37.500 € aus der Abfindung übrig. In Bezug auf die Rürup-Rente lässt sich dieser Teil leider nicht mehr steuerlich nutzen. Umso wichtiger ist es, mit dem verbleibenden Kapital eine durchdachte Vermögensstruktur aufzubauen, die sowohl steuerliche Aspekte als auch die langfristige Ruhestandsplanung berücksichtigt.

Der Vertrag zur Rürup-Rente wurde gemeinsam mit dem Kunden bewusst mit einem niedrigen monatlichen Beitrag gestaltet. So entstehen keine Verpflichtungen, dauerhaft hohe monatliche Beiträge zu leisten. Stattdessen kann über flexible Einmalzahlungen gearbeitet werden, die auch in den kommenden Jahren jederzeit möglich sind. Auf diese Weise bleibt unser Kunde handlungsfähig und kann steuerliche Gestaltungsspielräume gezielt nutzen.

Neben dieser Flexibilität stand für den Kunden aber noch etwas anderes im Vordergrund.

Er wollte nicht nur eine kurzfristige Lösung für die Abfindung, sondern einen strategischen Plan für seine gesamte Altersvorsorge. Ziel war es, das aktuelle Thema mit einer umfassenden Altersvorsorge- und Ruhestandsplanung zu verbinden.

Ein wichtiger Baustein dabei war ein bestehendes Depot bei seiner Hausbank. Dieses wurde bislang weder aktiv betreut noch strategisch ausgerichtet. Es fehlte an Struktur, an einem klaren Plan und vor allem an einer Verbindung zur Altersvorsorge. Ein Teil des Vermögens lag auf einem Tagesgeldkonto, ein weiterer Teil war in teure, aktiv gemanagte Fonds investiert. Das Depotvolumen betrug rund 250.000 € und wurde nun durch den verbleibenden Teil der Abfindung zusätzlich aufgestockt.

Darüber hinaus verfügte der Kunde über zwei private Rentenversicherungen, die vor mehreren Jahren abgeschlossen wurden. Auch diese haben wir im Rahmen der ganzheitlichen Altersvorsorge- und Ruhestandsplanung analysiert, eingeordnet und in das Gesamtkonzept integriert.

Ein Blick auf die Gedanken des Kunden zeigt, wie bewusst er heute plant. Sowohl aus der aktuellen Abfindung als auch aus möglichen Sonderzahlungen in den kommenden Jahren möchte er gezielt steuerliche Vorteile nutzen. Die Rürup-Rente soll dabei eine stabile, lebenslange Rentenbasis bilden. Gemeinsam mit den Leistungen aus der gesetzlichen Rente und einer klar strukturierten Entnahmestrategie aus dem von uns neu ausgerichteten Depot, welches wir im Rahmen unserer Vermögensverwaltung betreuen, entsteht ein sinnvoller Mix aus garantierten Rentenzahlungen und flexibel steuerbaren Kapitalentnahmen.

Das schafft maximale Flexibilität und verbindet Altersvorsorge und Vermögensaufbau zu einer durchdachten Gesamtstrategie.

3. Beispiel: Ehepaar aus Dortmund nutzt Abfindung gezielt zur Altersvorsorge

Ein Ehepaar aus Dortmund hat uns vor einiger Zeit kontaktiert, weil der Ehemann eine Abfindung in Höhe von 40.000 € erhalten hatte. Beide Partner sind berufstätig, gesetzlich rentenversichert und gemeinsam veranlagt. Zusammen verdienen sie rund 160.000 € brutto im Jahr. Ihre zentrale Frage war, wie sich die Abfindung steueroptimiert nutzen lässt und gleichzeitig die Altersvorsorge für beide gezielt gestärkt werden kann.

Die Eckdaten:

- Abfindung: 40.000 € (nur Ehemann)

- Gemeinsames Bruttoeinkommen: 160.000 €

- Beide gesetzlich rentenversichert

- Zusammenveranlagung

- Grenzsteuersatz: ca. 42 %

Berechnung der Rentenversicherungsbeiträge:

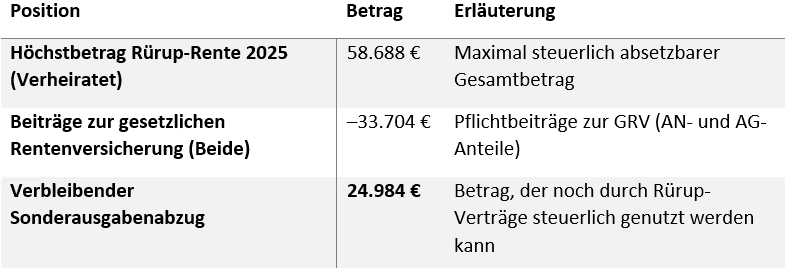

Da beide Partner mit ihrem Einkommen über der Beitragsbemessungsgrenze liegen, zahlen sie jeweils den Maximalbeitrag zur gesetzlichen Rentenversicherung. Zusammen ergibt das:

- Arbeitnehmer- und Arbeitgeberbeiträge pro Person: 16.852 €

- Gesamtbetrag für beide: 33.704 €

Dieser Betrag wird vollständig auf den gemeinsamen Sonderausgabenabzug angerechnet.

Verbleibender steuerlich nutzbarer Spielraum:

Steuerliche Auswirkung:

Durch die Einzahlung von 24.984 € konnte der volle steuerliche Spielraum ausgenutzt werden. Bei einem Grenzsteuersatz von 42 % ergibt sich eine Steuerersparnis von rund 10.500 €. Der tatsächliche finanzielle Aufwand liegt damit bei etwa 14.500 €.

Was mit dem restlichen Teil der Abfindung geschah:

Nach der Einzahlung in die beiden Rürup-Verträge blieben noch rund 15.500 € aus der Abfindung übrig. Genau diesen Teil haben wir gemeinsam mit dem Ehepaar genutzt, um auch hier eine strukturierte Altersvorsorge- und Ruhestandsplanung aufzusetzen.

Ziel war es, die finanzielle Situation im Ruhestand frühzeitig zu überblicken. Dazu haben wir analysiert, welche Versorgungslücken bestehen, welche staatlichen Renten zu erwarten sind und wie das Einkommen im Alter steuerlich möglichst effizient aufgestellt werden kann. Die Abfindung wurde damit nicht nur kurzfristig steuerlich optimiert, sondern langfristig als Anlass genutzt, die Weichen für die kommenden Jahrzehnte richtig zu stellen.

Zusätzlich war es dem Ehepaar wichtig, die Rürup-Rente nicht nur einmalig zu nutzen, sondern auch künftig aktiv weiter zu besparen. Beide Verträge wurden daher mit einem moderaten monatlichen Beitrag eingerichtet. Darüber hinaus möchten die beiden auch in den nächsten Jahren gezielt Einmalzahlungen vornehmen, wenn es finanziell passt.

Die Rürup-Rente soll damit langfristig als zusätzlicher Pfeiler der Altersvorsorge dienen und gleichzeitig weiterhin steuerliche Vorteile bieten. Dies wird zeitgleich von uns im Rahmen eines regelmäßigen Strategiegesprächs begleitet und überwacht. Denn das Ehepaar hat sich zusätzlich dazu entschieden, seine bestehenden Vermögenswerte in Form eines Aktiendepots in unsere Vermögensverwaltung zu übertragen.

Damit steht ein strukturierter Plan, der fortlaufend überprüft, analysiert und bei Bedarf angepasst wird. So können wir Jahr für Jahr gemeinsam evaluieren, wie sich die Ruhestandsplanung entwickelt und ob die individuellen Wünsche und Ziele des Ehepaars auf Kurs liegen.

Auch wenn nur ein Ehepartner eine Abfindung erhält, kann ein gemeinsam veranlagtes Ehepaar den steuerlichen Spielraum der Rürup-Rente voll ausschöpfen, vorausgesetzt, beide schließen jeweils einen eigenen Vertrag ab.

Gleichzeitig bot unsere Betrag die Chance, nicht nur Steuern zu sparen, sondern auch die gesamte Ruhestandsplanung neu zu denken. Im Fall des Dortmunder Ehepaars ist daraus eine nachhaltige und steueroptimierte Strategie für die nächsten 20 bis 30 Jahre entstanden.

4. ETF-Rürup als Nettopolice – Warum die richtige Vertragswahl entscheidend ist

Viele denken, dass es bei der Rürup-Rente vor allem darum geht, möglichst viel einzuzahlen, um Steuern zu sparen. In der Praxis entscheidet jedoch die Qualität des Vertrags darüber, ob diese Einzahlung auch langfristig sinnvoll ist. Genau hier liegt das größte Risiko – besonders bei Einmalzahlungen aus einer Abfindung.

Nicht selten fressen Abschlusskosten einen Teil der Steuervorteile wieder auf.

Das ist vor allem bei sogenannten klassischen Bruttopolicen der Fall. Hier fallen Abschluss- und Vertriebskosten an, die in der Regel bei etwa 2,5 % der eingezahlten Summe liegen. Diese Kosten werden direkt bei Einzahlung vom Guthaben abgezogen. Wer also beispielsweise 20.000 € aus einer Abfindung in eine solche Police einzahlt, verliert allein durch die Abschlusskosten sofort 500 €. Und das völlig unabhängig davon, wie sich der Vertrag später entwickelt.

Doch das ist nur ein Teil der Kosten. Neben den Abschlusskosten entstehen bei nahezu allen Bruttopolicen zusätzliche Vertriebskosten, oft als Verwaltungskosten bezeichnet. Diese können bei Einmalzahlungen schnell mehr als 10 % der Sonderzahlung ausmachen. Wie hoch diese Kosten konkret ausfallen, zeigen wir dir weiter unten anhand von Beispielen.

Wer solchen Kosten aus dem Weg gehen möchte und Wert auf eine transparente, unabhängige Beratung legt, sollte sich mit dem Thema Nettopolice im Bereich der Rürup-Rente beschäftigen.

Nettopolicen funktionieren grundlegend anders als klassische Bruttopolicen. Sie enthalten keine Abschluss- oder Vertriebskosten, da sie nicht über Provisionen vermittelt werden. Stattdessen wird die Vergütung für unsere Beratung separat über ein faires Honorar vereinbart. Das hat gerade bei Sonderzahlungen wie einer Abfindung entscheidende Vorteile:

- Ein Großteil der Einmalzahlung fließt vollständig ins Vertragsguthaben

- Die laufenden Kosten des Vertrags sind deutlich geringer

Besonders bei Einmalzahlungen aus Abfindungen ist dieser Unterschied entscheidend. Denn im Gegensatz zu monatlichen Sparraten geht es hier oft um Beträge im fünfstelligen Bereich. Jeder Prozentpunkt an Kosten hat deshalb einen unmittelbaren und spürbaren Einfluss auf den Anlageerfolg.

5. Kosten Einmalzahlung Abfindung - Bruttopolicen vs. Nettopolice

Um dir ein noch klareres Bild der Kostenbelastung bei einer Einmalzahlung zu verschaffen, haben wir uns jeweils exemplarisch zwei Anbieter herausgesucht, die sowohl im Bereich der Bruttopolice als auch im Bereich der Nettopolice häufig im Zusammenhang mit der Rürup-Rente genannt werden. Starten wir mit dem bekanntesten Versicherer in Deutschland, der Allianz. Hier haben wir uns die BasisRente InvestFlex angesehen, die bei vielen unserer Anfragen bereits besteht oder für ein Angebot angefragt wurde.

Zur besseren Vergleichbarkeit haben wir in den folgenden vier Beispielen jeweils mit einer Abfindungseinzahlung in Höhe von 10.000 € gerechnet. Ziel war es, herauszufinden, welche Kosten bei einer solchen Einmalzahlung konkret entstehen würden.

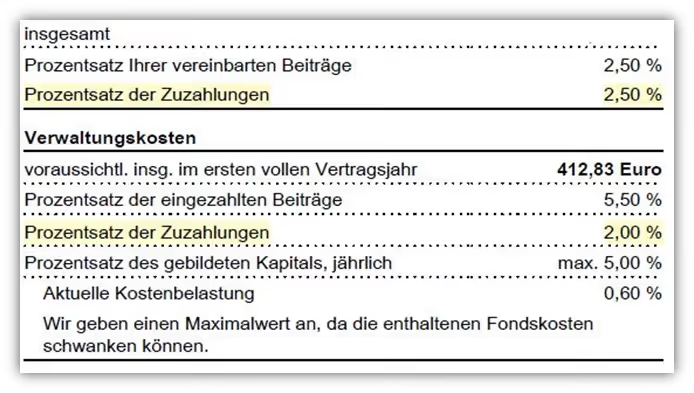

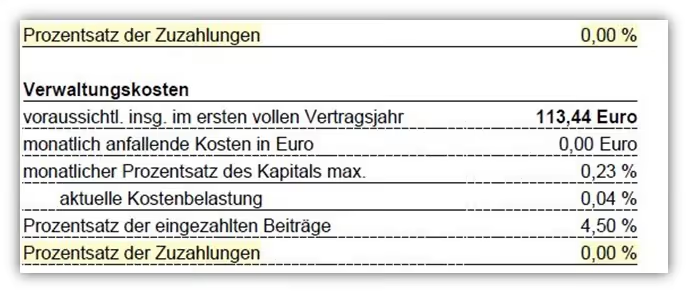

5.1 Kosten Bruttopolice bei Einmalzahlung - Allianz BasisRente InvestFlex

Bei der Allianz Versicherung ist die Kostenstruktur vergleichsweise transparent und verständlich dargestellt. Wenn du dort eine Zuzahlung leisten möchtest, fallen laut aktuellen Informationen Abschlusskosten in Höhe von 2,5 % an. Zusätzlich erhebt die Allianz Verwaltungskosten in Höhe von 2,0 % auf die Zuzahlung. In Summe ergibt sich daraus eine Kostenbelastung von 4,5 %.

Bei einer Sonderzahlung von 10.000 € bedeutet das konkret:

450 € werden direkt als Kosten abgezogen und zwar unmittelbar nach der Einzahlung.

Nur 9.550 € fließen tatsächlich in deinen Vertrag. Dieser Abzug schmälert deine Rendite von Anfang an und ist vielen Versicherten zum Zeitpunkt der Einzahlung gar nicht bewusst.

5.2 Kosten Bruttopolice bei Einmalzahlung - Continentale Versicherung BasisRente Invest

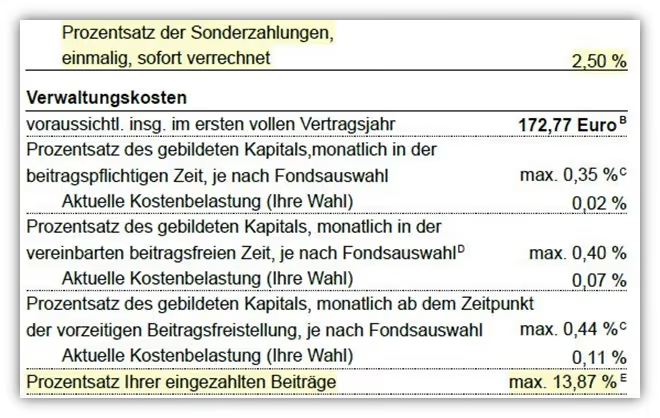

Das letzte Beispiel betrifft die Continentale BasisRente Invest und stellt eine recht komplexe Kostenstruktur dar. Das betrifft auch die Sonderzahlungen. Bei jeder Sonderzahlung fallen auch hier 2,5 % Abschlusskosten an. Doch damit nicht genug.

Unter dem Punkt „Zusätzlicher Hinweis“ im Produktinformationsblatt findet sich folgender Hinweis:

„Sonderzahlungen werden bezüglich der Verwaltungskosten wie regelmäßige Beiträge behandelt.“

Das bedeutet, die 13,87 % Kosten für die monatliche Besparung von 100 € gelten auch für Sonderzahlungen.

Betrachten wir unser Beispielszenario einer Abfindung in Höhe von 10.000 €, würden in diesem Fall Abschluss- und Verwaltungskosten von rund 1.387 € anfallen.

Eine derart hohe Kostenbelastung bei einer einzelnen Sonderzahlung ist außergewöhnlich und fällt im Vergleich zu anderen Anbietern deutlich aus dem Rahmen. Im Artikel zur Continentale Basisrente Invest haben wir diesen Tarif bereits ausführlich beschrieben und bewertet.

Unser Rat lautet daher: Wenn du einen Teil deiner Abfindung in die Rürup-Rente einbringen möchtest, solltest du darauf achten, dass der gewählte Tarif bei Sonderzahlungen möglichst geringe oder keine Kosten vorsieht. Genau hier bietet die Nettopolice einen echten Mehrwert.

Im Folgenden stellen wir dir zwei Nettopolicen vor, die eine sehr geringe Kostenbelastung aufweisen und sich deshalb besonders für Einmalzahlungen eignen.

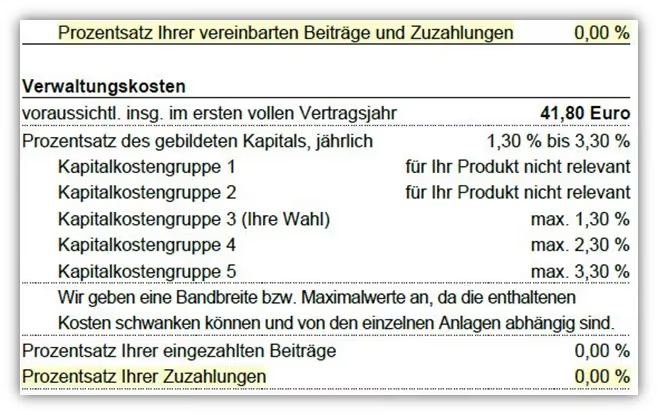

5.3 Kosten Nettopolice bei Einmalzahlung - Condor

Wirft man einen Blick in das Produktinformationsblatt der Condor Nettopolice, zeigt sich schnell, wie transparent und fair die Kostenstruktur bei Zuzahlungen gestaltet ist. Auf eine Sonderzahlung fallen weder Abschlusskosten noch zusätzliche Verwaltungskosten an. Wenn du also zum Beispiel 10.000 € in den Vertrag einzahlst, wird dieser Betrag vollständig und ohne Abzüge investiert. Genau das ist ideal, wenn du eine hohe Einmalzahlung aus einer Abfindung sinnvoll einsetzen möchtest.

5.4 Kosten Nettopolice bei Einmalzahlung - Alte Leipziger

Genau so sieht es auch bei der Nettopolice der Alten Leipziger Basisrente aus. Hier fallen keine Kosten auf Sonderzahlungen an. Die vollen 10.000 € fließen direkt in deinen Vertrag – ohne Abzüge, ohne Abschlusskosten, ohne versteckte Provisionen.

Wenn du dich intensiver mit dem Thema Nettopolice beschäftigen möchtest, dann lies dir gerne unseren Artikel „ETF-Rürup-Rente als Nettopolice“ durch oder vereinbare direkt ein kostenfreies Beratungsgespräch über unser Kontaktformular mit uns.

6. Worauf du bei der Auswahl des richtigen Anbieters achten solltest

Auch wenn wir in diesem Artikel gezielt auf das Thema Einmalzahlung einer Abfindung und die damit verbundenen Kosten eingegangen sind, solltest du immer das große Ganze im Blick behalten. Je nachdem, was du mit einem Rürup-Vertrag in Zukunft erreichen möchtest, spielen neben den Kosten bei Einmalzahlungen noch viele weitere Faktoren eine wichtige Rolle.

Die Kostenstruktur ist nur ein Teilaspekt. Entscheidend ist, dass der Vertrag zu deinem Sparverhalten passt und deine Ziele unterstützt. Im Folgenden zeigen wir dir noch einmal kompakt, worauf du grundsätzlich achten solltest, wenn es um die Auswahl der richtigen Rürup-Rente geht – unabhängig davon, ob eine Einmalzahlung geplant ist oder nicht.

Wichtige Kriterien bei der Anbieterauswahl:

- Gesamtkosten der Rürup-Rente (Effektivkosten)Nicht nur bei Zuzahlungen, sondern auch über die gesamte Laufzeit hinweg. Nettopolicen bieten hier häufig Vorteile.

- Garantierter Rentenfaktor

Dieser Wert entscheidet darüber, wie viel lebenslange Rente du später pro 10.000 € angespartem Kapital erhältst. Er sollte vertraglich garantiert sein. - Auswahl und Qualität der ETFs oder Fonds

Achte darauf, ob du frei wählen kannst, ob kostengünstige Indexfonds zur Verfügung stehen und wie flexibel das Produkt in der Fondsanlage ist. - Finanzstärke und Solvenz des Anbieters

Gerade bei langlaufenden Verträgen ist es wichtig, dass der Versicherer solide wirtschaftet und eine stabile Bilanz aufweist.

In unseren Rürup-Renten-Vergleichen gehen wir genau auf diese Punkte ein. So kannst du sicherstellen, dass du nicht nur kostenbewusst, sondern auch zukunftssicher vorsorgst.

7. Fazit

Wenn du eine Abfindung erhältst, solltest du die Chance nutzen, nicht nur kurzfristig Steuern zu sparen, sondern langfristig deine Altersvorsorge gezielt zu stärken. Die Rürup-Rente kann hierbei ein effektives Werkzeug sein, vorausgesetzt, sie wird richtig eingesetzt. Besonders bei Einmalzahlungen kommt es auf die Vertragsgestaltung an. Denn hohe Abschluss- und Verwaltungskosten können den Steuervorteil schnell wieder zunichtemachen.

Die Praxisbeispiele in diesem Artikel zeigen, wie unterschiedlich die Ausgangslagen sein können und wie wichtig eine individuelle Planung ist. Während klassische Bruttopolicen oft unnötige Kosten verursachen, ermöglichen Nettopolicen bei Rürup-Renten eine deutlich effizientere Nutzung deiner Abfindung.

Unser Rat: Prüfe nicht nur den Steuervorteil, sondern betrachte immer das Gesamtpaket aus Flexibilität, Kostenstruktur, Anlagestrategie und langfristiger Planbarkeit. Wenn du dabei Unterstützung möchtest, stehen wir dir gerne im Rahmen unserer Online-Beratung zur Seite. Dabei gehen wir strukturiert vor und nutzen zur Bewertung, basierend auf deinen Zielen und Wünschen, unsere finanzmathematische Analyse. So kannst du genau die Rürup-Rente finden, die wirklich zu dir passt. Nutze dazu gerne unser Kontaktformular oder schreib uns direkt eine Mail an info@gn-finanzpartner.de.

Im Folgenden ein weiteres Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)