Als Gesellschafter-Geschäftsführer (GGF) stehst du in einer besonderen Position. Du trägst Verantwortung für dein Unternehmen, deine Mitarbeitenden, deine Zahlen und letztlich auch für deine eigene Altersvorsorge. In unseren Beratungen sehen wir immer wieder, dass gerade stark eingebundene Gesellschafter-Geschäftsführer ihren Fokus über Jahre hinweg voll auf das eigene Unternehmen richten.

Die operative Verantwortung ist groß, wodurch die persönliche Altersvorsorge oft nach hinten rutscht.

Da sich die meisten GGF von der gesetzlichen Rentenversicherung befreit sind, besteht hier auch nur ein geringer Schutz in Bezug auf die spätere Altersversorgung. Die Konsequenz ist meist eine Versorgungslücke, die zu spät erkannt und selten strategisch geplant wird.

Die Rürup-Rente, auch Basisrente genannt, kann hier ein wirkungsvolles Instrument sein. Sie ermöglicht es dir, systematisch Kapital für den Ruhestand aufzubauen, erhebliche Steuervorteile zu nutzen und deine Altersvorsorge klar von deinem Unternehmen zu trennen. Doch nicht immer ist die Rürup-Rente für Gesellschafter-Geschäftsführer sinnvoll. Es kommt auf den Einzelfall und die individuelle Betrachtung an.

In diesem Artikel zeigen wir dir, warum die Rürup-Rente gerade für GGF eine sinnvolle Lösung sein kann, worauf du achten musst und welche Gestaltungsmöglichkeiten du hast. Dazu teilen wir ein echtes Kundenbeispiel aus unserer Beratung, mit dem wir auch direkt starten wollen.

1. Kundenbeispiel Rürup-Rente als Gesellschafter-Geschäftsführer einer GmbH

Unser Kundenbeispiel soll dir einen Einblick geben, welchen Mehrwert eine honorarbasierte Rürup-Rente im Vergleich zum klassischen provisionsbasierten Modell bieten kann. Aus unserer Sicht ist das einer der größten Hebel, wenn es um die Rentabilität und Sinnhaftigkeit einer Rürup-Rente geht.

Ein Unternehmer (Gesellschafter-Geschäftsführer einer GmbH) aus Düsseldorf wandte sich an uns, nachdem ihm von seinem Bankberater eine klassische provisionsbasierte Rürup-Rente angeboten wurde. Der Vertrag enthielt nicht nur hohe Abschluss- und laufende Verwaltungskosten, sondern setzte zusätzlich auf einen aktiv gemanagten Fonds. Damit war das Produkt doppelt teuer, zum einen durch die Struktur der Bruttopolice selbst, zum anderen durch die überdurchschnittlich hohen Fondskosten des aktiv verwalteten Investments.

Unser Kunde hatte weder Interesse an Nachhaltigkeitsaspekten noch an aktivem Fondsmanagement. Auf Nachfrage, warum genau dieser Fonds ausgewählt wurde, antwortete der Berater lediglich: „Das ist der Standard bei uns.“ Eine fachliche Begründung oder individuelle Empfehlung blieb aus.

Wir haben das Angebot anschließend mit einer kostengünstigen ETF-Rürup-Rente in Form einer honorarbasierten und provisionsfreien Nettopolice verglichen. Als Kapitalanlage kamen kostengünstige und diversifizierte ETFs zum Einsatz.

Eckdaten zum Vergleich:

- Alter unseres Kunden bei Vertragsabschluss: 35 Jahre

- Laufzeit: 32 Jahre

- Monatlicher Beitrag: 300 € - potenziell soll hier mit Sonderzahlungen gearbeitet werden

- Angenommene Wertentwicklung: 6 % pro Jahr

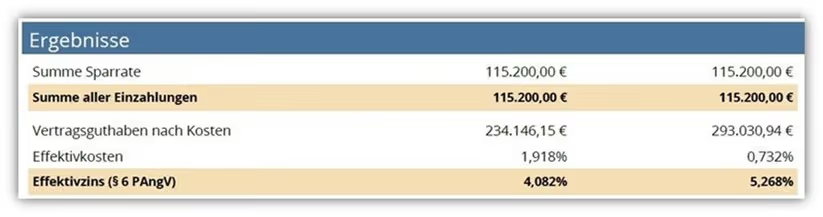

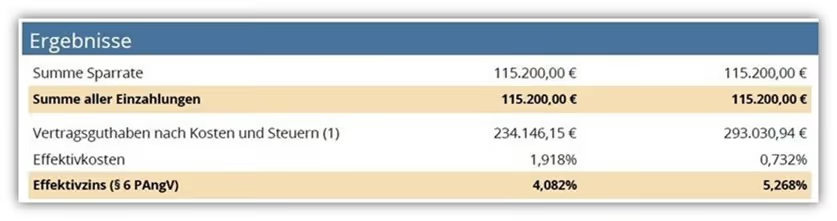

Die Unterschiede in der Kostenstruktur beider Verträge waren erheblich. Deshalb haben wir eine finanzmathematische Vergleichsrechnung erstellt, um die Auswirkungen auf das Vertragsguthaben zum Rentenbeginn aufzuzeigen. Im Folgenden ein vereinfachter Ausschnitt unserer Analyse.

Ergebnis der Vergleichsrechnung:

- Vertragsguthaben der Bruttopolice: 234.146,15 €

- Vertragsguthaben der Nettopolice: 293.030,94 €

Unterschied: über 58.000 €

Dieser Unterschied ergibt sich allein durch die deutlich günstigere Kostenstruktur der Nettopolice bei gleich angenommener Wertentwicklung der Anlageform.

Doch unsere Analyse endet nicht an dieser Stelle, denn bei der Rürup-Rente erfolgt die Auszahlung nicht als einmalige Kapitalleistung, sondern in Form einer lebenslangen monatlichen Rente. Der Rentenfaktor spielt dabei eine zentrale Rolle. Er wird von jedem Versicherer individuell festgelegt und im jeweiligen Tarif ausgewiesen. Mehr Informationen dazu findest du in unserem separaten Blogartikel rund um das Thema Rentenfaktor.

Garantierte Rentenfaktoren im Vergleich:

- Bruttopolice: 27,18 € je 10.000 € Vertragsguthaben

- Nettopolice: 30,19 € je 10.000 € Vertragsguthaben

Das wirkt auf den ersten Blick nach nur einem kleinen Unterschied. Die Auswirkung auf die spätere monatliche, lebenslange Rente unseres Kunden ist jedoch enorm. Schauen wir uns deshalb neben den Rentenfaktoren noch einmal das Ergebnis unserer Berechnung an und gehen anschließend in die konkrete Auswertung über.

Potenzielle monatliche Rente ab dem 67. Lebensjahr:

Bruttopolice

234.146,15 € / 10.000 × 27,18 € = 636,40 € monatlich

Nettopolice

293.030,94 € / 10.000 × 30,19 € = 913,96 € monatlich

Das entspricht einer monatlichen Rentendifferenz von 277,56 € oder einer Steigerung um rund 43 %.

Die Höhe der späteren Rente hängt nicht nur davon ab, einen kostengünstigen Anbieter zu wählen, sondern ganz entscheidend auch vom Rentenfaktor in der Versicherungspolice. Wenn beides nicht ideal gewählt ist, wie in diesem Fall mit einer Bruttopolice und zusätzlich einem teuren aktiv gemanagten Fonds, verliert die Rürup-Rente massiv an Effizienz.

Durch die Entscheidung unseres Kunden, sich auf eine unabhängige Beratung im Bereich der Honorartarife einzulassen, kann zum Rentenbeginn eine deutlich höhere Rente ausgezahlt werden. Hier zeigt sich die enorme Tragweite der Nettopolice und der finanzmathematischen Analyse. Wenn du wissen willst, wie deine Zahlen im Vergleich aussehen würden, melde dich gerne über unser Kontaktformular für ein erstes kostenfreies Erstgespräch.

Wie du vielleicht festgestellt hast, haben wir in unserer Darstellung vor allem Wert auf die Rentabilität einer Rürup-Rente gelegt. Wichtig ist an dieser Stelle zu erwähnen, dass wir in unseren Beratungen die zentralen Vor- und Nachteile der Rürup-Rente für Gesellschafter-Geschäftsführer bereits im Vorfeld mit unserem Kunden ausführlich durchgesprochen haben. Der obige Abschnitt ist deshalb nur ein kleiner Ausschnitt aus unserer fortgeschrittenen Beratungspraxis mit unseren Mandanten.

Grundsätzlich prüfen wir gerne mit dir gemeinsam, ob eine Rürup-Rente für dich infrage kommt. Im folgenden Abschnitt haben wir dir die relevanten Punkte kompakt zusammengestellt, damit du bereits im Vorfeld eine fundierte Entscheidung treffen kannst.

2. Fakten zur Rürup-Rente – was du unbedingt wissen solltest

Die Rürup-Rente zählt zu den meistgenutzten Möglichkeiten der privaten Altersvorsorge für Selbstständige, Freiberufler und Gesellschafter-Geschäftsführer. Sie kombiniert steuerliche Vorteile mit langfristiger Planungssicherheit und ist in vielen Fällen deutlich attraktiver als klassische Versicherungslösungen, vorausgesetzt, man kennt die Rahmenbedingungen.

Damit du einen klaren Überblick bekommst, haben wir die wichtigsten Punkte für dich kompakt zusammengefasst und in einzelne Kategorien unterteilt. Dabei betrachten wir sowohl die zentralen Rahmenbedingungen aus gesetzgeberischer Sicht als auch die praktischen Unterschiede auf Produktebene. Unser Ziel ist es, dir eine verständliche und strukturierte Grundlage zu geben, mit der du fundierte Entscheidungen für deine Altersvorsorge treffen kannst.

2.1 Steuervorteile und Absetzbarkeit

- Höchstbetrag 2025

Du kannst im Jahr 2025 bis zu 29.344 € als alleinstehende Person steuerlich geltend machen. Bei gemeinsam veranlagten Ehepaaren sind es bis zu 58.688 €. Der Betrag gilt für alle Beiträge, die der eigenen Basisversorgung dienen, die Rürup-Rente eingeschlossen. Die Höhe der maximalen Absetzbarkeit steigt in der Regel von Jahr zu Jahr. - 100 % steuerlich absetzbar

Alle eingezahlten Beiträge kannst du in voller Höhe als Sonderausgabe in der Steuererklärung ansetzen. Dadurch reduziert sich dein zu versteuerndes Einkommen direkt und spürbar. - Planbare Steuerersparnis

Gerade bei hohem Einkommen lohnt es sich, gegen Jahresende gezielt in den Vertrag einzuzahlen. Dies macht ein Großteil unserer Kunden gezielt über sogenannte Sonderzahlungen. Im Artikel „Rürup-Rente Sonderzahlung/Einmalzahlung“ haben wir ausführlich erläutert, worauf dabei zu achten ist.

2.2 Gestaltung und Einschränkungen

- Keine Kündigung oder Kapitalauszahlung

Einmal eingezahltes Kapital bleibt im Vertrag der Rürup-Rente gebunden. Eine vorzeitige Auszahlung oder Kündigung ist nicht möglich. Ausgezahlt wird das Kapital ausschließlich als lebenslange monatliche Rente. - Versteuerung im Alter

Die spätere Rente aus dem Rürup-Vertrag ist steuerpflichtig. Ab dem Jahr 2058 unterliegt die gesamte Auszahlung der Einkommensteuer. Der steuerpflichtige Anteil steigt jährlich an. Intensiv sind wir hierauf im Artikel „Rürup-Rente Höchstbetrag“ eingegangen. - Rentenbeginn frühestens mit 62 Jahren

Auszahlungen sind grundsätzlich erst ab dem vollendeten 62. Lebensjahr möglich. Ein vorheriger Zugriff, egal in welcher Form, ist ausgeschlossen. Somit ist sichergestellt, dass die Rürup-Rente auch tatsächlich der Altersvorsorge dient.

2.3 Sicherheit und Schutz

- Insolvenz- und pfändungssicher

Das Vertragsguthaben ist während der Ansparphase im Falle einer Insolvenz geschützt. Dies kann ein wichtiger Vorteil für unternehmerisch tätige Personen sein. Während der Rentenphase fällt der Pfändungsschutz jedoch weg. - Nur mit Zusatzregelung vererbbar

Ohne Rentengarantie oder Hinterbliebenenschutz verfällt das Kapital beim Tod der versicherten Person. Mit entsprechenden Zusatzbausteinen kann ein Teil des Vermögens an Angehörige weitergegeben werden.

2.4 Kosten und Rentenfaktor auf Versicherungsebene

- Kosten können stark variieren

Viele klassische Rürup-Verträge enthalten versteckte Abschlusskosten und setzen auf teure aktiv gemanagte Fonds. Da ein Großteil der Rürup-Renten nach wie vor über den klassischen Provisionsvertrieb abgeschlossen wird, sind viele dieser Verträge deutlich weniger ertragreich als moderne Alternativen. Was viele nicht wissen: Wer auf eine provisionsfreie Nettopolice mit ETFs setzt, spart nicht nur Kosten, sondern profitiert auch von einer unabhängigen Beratung ohne Verkaufsdruck.

- Rentenfaktor entscheidet über spätere Auszahlung

Der Rentenfaktor bestimmt, wie viel monatliche Rente du je 10.000 € Vertragsguthaben bekommst. Ist der Faktor zu niedrig, fällt deine spätere Rente deutlich geringer aus. Umso wichtiger ist es, bei der Auswahl einer Rürup-Rente auf zwei Dinge zu achten. Erstens auf einen hohen garantierten Rentenfaktor. Zweitens auf eine geringe Kostenstruktur im Vertrag. Beides zusammen entscheidet maßgeblich über die Qualität deiner Altersvorsorge. Eine besonders leistungsstarke Rürup-Rente mit fairen Bedingungen haben wir im Artikel zur besten Rürup-Rente ausführlich beschrieben. Wenn du dort weitermachen möchtest, findest du den Beitrag über unsere Blognavigation oder direkt über die Suche.

3. Besonderheiten der Rürup-Rente für Gesellschafter-Geschäftsführer

Wie du im bisherigen Verlauf gesehen hast, bietet die Rürup-Rente grundsätzlich einige Vorteile. Gleichzeitig gibt es auch Einschränkungen, die du kennen solltest. Trotzdem gehört sie zu den wenigen Vorsorgemöglichkeiten, die für Gesellschafter-Geschäftsführer wirklich infrage kommen. Gerade bei hohem Einkommen kann die Rürup-Rente eine clevere Lösung sein, wenn die Rahmenbedingungen passen. Deshalb lohnt es sich, genauer hinzuschauen.

Wenn du bereits eine betriebliche Altersvorsorge (baV) nutzt, zum Beispiel über eine Direktversicherung oder Unterstützungskasse, wird dein steuerlich absetzbarer Rürup-Höchstbetrag gekürzt. Das gilt auch dann, wenn du die Beiträge selbst aus deinem Gehalt finanzierst.

Das Finanzamt unterstellt dir in diesem Fall einen fiktiven Beitrag zur gesetzlichen Rentenversicherung. Dafür wird ein pauschaler Anteil von deinem Bruttogehalt angesetzt, aktuell 18,6 % bis zur Beitragsbemessungsgrenze. Dieser Betrag wird dann automatisch vom maximal absetzbaren Rürup-Betrag abgezogen.

Der Bundesfinanzhof hat entschieden, dass diese Kürzung rechtmäßig ist. Auch wenn sie im Einzelfall überproportional wirkt. Die Begründung lautet, dass du als Gesellschafter-Geschäftsführer selbst Einfluss auf deine Vorsorgestrategie hast und gesetzliche Änderungen in deine Planung einbeziehen kannst. Es liegt also in deiner Verantwortung, das passende Konzept zu wählen.

Die Rürup-Rente für GGF braucht Überblick

Wenn du bereits eine bAV nutzt, ist es besonders wichtig, deinen steuerlichen Spielraum genau zu prüfen. Sonst kann es sein, dass du weniger Beiträge absetzen kannst als gedacht. Viele kennen diese Regelung nicht und verschenken dadurch bares Geld.

Wenn du deine Situation besser verstehen und die optimalen Möglichkeiten nutzen möchtest, analysieren wir gemeinsam deine bestehende Altersvorsorge. Wir prüfen deine Verträge, zeigen dir sinnvolle Alternativen und helfen dir, eine passende Rürup-Lösung zu finden. Buche dir gerne ein unverbindliches Erstgespräch. Wir zeigen dir, worauf es in deiner Situation wirklich ankommt.

4. Warum viele Gesellschafter-Geschäftsführer bei uns nach einer passenden Lösung suchen

In unseren Beratungen erleben wir oft, dass sich GGF nicht nur aus steuerlichen Gründen mit ihrer Altersvorsorge beschäftigen. Es sind vor allem emotionale Motive, die sie ins Handeln bringen, verbunden mit dem Wunsch nach Klarheit, Unabhängigkeit und einem durchdachten Plan für den Ruhestand.

Diese Beweggründe hören wir in Gesprächen besonders häufig:

- Sicherheit für die Familie schaffen

Die Verantwortung als Unternehmer hört zu Hause nicht auf. Viele GGF möchten sicherstellen, dass ihre Familie im Alter oder im Todesfall gut abgesichert ist. Eine solide Altersvorsorge gibt das beruhigende Gefühl, auch privat vorgesorgt zu haben. - Unabhängigkeit im Alter bewahren

Wer sein Leben lang unternehmerisch entschieden hat, möchte auch im Ruhestand selbstbestimmt bleiben. Eine gut geplante Altersvorsorge und Ruhestandsplanung macht genau das möglich. Finanzielle Freiheit ohne Abhängigkeit von staatlichen Systemen steht dabei im Fokus. - Angst vor Versorgungslücken

Gerade ohne gesetzliche Rentenversicherung fehlt oft die Basisabsicherung bei den meisten GGF. Die Sorge, im Alter finanziell nicht mehr ausreichend abgesichert zu sein, bringt viele ins Handeln bei der eigenen Ruhestandsplanung aktiv zu werden. - Vertrauen in eigene Lösungen

Unternehmer vertrauen lieber auf einen durchdachten Finanzplan als auf ein staatliches Umlagesystem. Die Bereitschaft, privat vorzusorgen, ist entsprechend hoch, vorausgesetzt, die Lösung ist transparent, effizient und unabhängig.

Viele GGF nutzen neben der Rürup Rente auch Direktversicherungen oder Unterstützungskassen. Gerade auf Honorarbasis lassen sich hier im Vergleich zu herkömmlichen Angeboten hohe Kosten sparen. Die Unabhängigkeit der Beratung sorgt dafür, dass nicht das Produkt im Vordergrund steht, sondern das Ergebnis.

Wie du an unserem Kundenfall im Beispiel erkennen konntest, haben wir einen erheblichen Mehrwert in Bezug auf die Kostenstruktur bei der Rürup-Rente im Vergleich zu einem herkömmlichen Produkt erzielen können. Doch selbst die ausgewiesenen Renten reichen im Kundenfall noch lange nicht aus, um im Ruhestand wirklich sorgenfrei leben zu können. Genau deshalb ist eine Planung der Gesamtsituation essenziell.

Das erreichen wir mit einer durchdachten Altersvorsorge- und Ruhestandsplanung, bei der wir intensiv auf deine Ziele und Wünsche eingehen und dabei deine gesamte finanzielle Situation einbeziehen. Nur wenn alle Bausteine aufeinander abgestimmt sind, entsteht ein tragfähiges Konzept, das dich wirklich entlastet und dir langfristig Sicherheit gibt.

5. Wie läuft eine Beratung bei uns ab?

Die meisten unserer Kunden entscheiden sich nicht nur für einzelne Vorsorgebausteine, sondern für eine ganzheitliche Lösung. Altersvorsorge, Ruhestandsplanung und Vermögensverwaltung greifen dabei sinnvoll ineinander. Deshalb bieten wir eine umfassende Beratung auf Honorarbasis an.

Du bekommst keine Produkte verkauft, sondern ein Konzept, das genau zu deiner Situation passt. Transparent, nachvollziehbar und unabhängig.

Gerade bei einer Direktversicherung oder einer Unterstützungskasse können auf Honorarbasis oft erhebliche Kosten gespart werden. Wir zeigen dir, wie du bestehende Verträge bewerten und gegebenenfalls optimieren kannst. Oder ob die Rürup-Rente für dich der sinnvollere Weg ist. Alles basiert auf konkreten Zahlen und deiner persönlichen Lebensplanung.

Was viele besonders schätzen, ist unsere ortsunabhängige digitale Beratung. Du musst keine Anfahrt einplanen und kannst deine Entscheidungen bequem und zeiteffizient treffen. Das spart nicht nur Zeit, sondern bringt dir die Flexibilität, die du als Unternehmer brauchst.

Unsere Beratung folgt einem klaren Konzept. Wir verbinden Altersvorsorge, Vermögensverwaltung und Ruhestandsplanung zu einer durchdachten Gesamtstrategie. Du erhältst eine fundierte Analyse deiner Situation. Wir arbeiten dabei auf Honorarbasis komplett unabhängig von Anbietern oder Produkten. Genau das schafft Vertrauen.

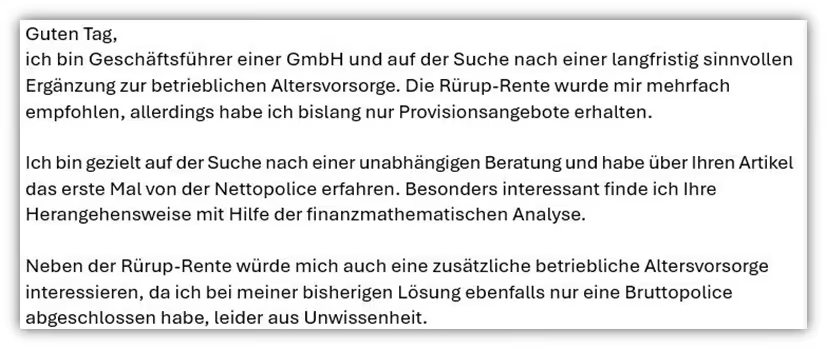

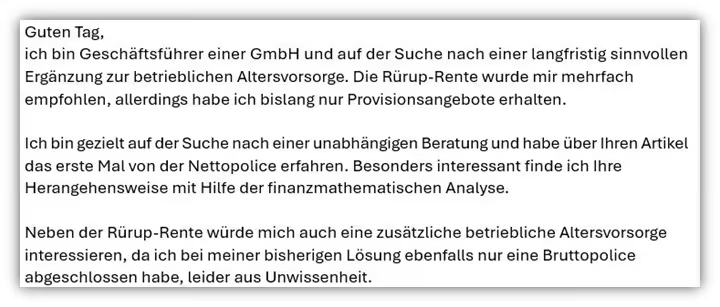

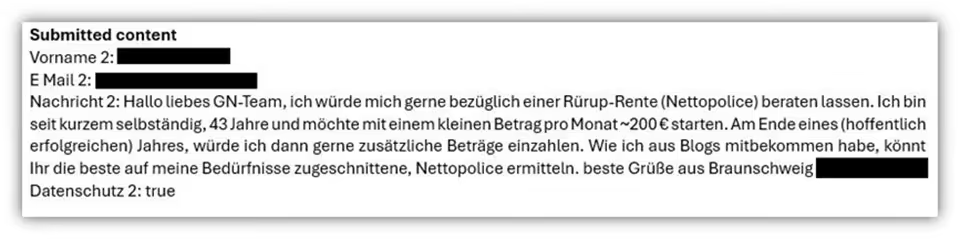

Wenn du wissen willst, wie du deine Altersvorsorge steuerlich optimiert und kosteneffizient gestalten kannst dann buche dir jetzt ein kostenfreies Erstgespräch über unser Kontaktformular. Gemeinsam prüfen wir deine Möglichkeiten und entwickeln eine Lösung die wirklich zu dir passt. Im Folgenden zwei Beispiele, wie uns Personen aus dem gesamten Bundesgebiet kontaktieren.

Wir freuen uns auf deine Anfrage!

.avif)