Viele Menschen ab 50 beschäftigen sich zunehmend mit ihrem Ruhestand. Dabei geht es nicht nur um die Frage, wie die freie Zeit gestaltet wird, sondern vor allem darum, wie dieser Lebensabschnitt finanziell abgesichert sein soll. Unsere Erfahrung zeigt, dass beide Aspekte eng miteinander verbunden sind, was unser späteres Praxisbeispiel gut verdeutlicht.

Doch was bedeutet Ruhestandsplanung eigentlich?

Vereinfacht ausgedrückt beschreibt Ruhestandsplanung die Aufgabe, das vorhandene Vermögen so zu strukturieren und zu nutzen, dass der gewünschte Lebensstandard langfristig gesichert bleibt.

Gerade der Übergang vom Sparen zur Nutzung des Vermögens wird häufig unterschätzt. In dieser Phase geht es nicht mehr um das Ansammeln von Kapital, sondern um eine nachhaltige Einkommensstrategie.

Die meisten Menschen haben sich jedoch noch nie bewusst damit befasst, wie ihr Vermögen über Jahrzehnte hinweg „entspart“ werden soll. Das betrifft vermögende Personen genauso wie Menschen mit einem kleineren finanziellen Polster.

Für die Generation ab 50 gewinnen diese Überlegungen zunehmend an Bedeutung. Typische Fragen sind:

- Reicht meine Altersvorsorge für den Ruhestand aus?

- Ist mein Vermögen sinnvoll strukturiert?

- Wie entnehme ich mein Kapital, damit es auch ausreicht?

- Habe ich ein angemessenes Verhältnis zwischen Chance und Risiko in meinen Geldanlagen?

Der Wunsch nach Klarheit wächst und genau hier setzt eine gute Ruhestandsplanung an. Entscheidend ist, die finanziellen und persönlichen Rahmenbedingungen so vorzubereiten, dass der Ruhestand ohne Unsicherheit gestaltet werden kann.

Einfache Standardlösungen reichen dafür nicht mehr aus. Das bringt ein Zitat von Christoph Fröhlich, Chefredakteur von DAS INVESTMENT, sehr gut auf den Punkt:

„Während früher oft standardisierte Lösungen ausreichten, erfordert das aktuelle Marktumfeld differenziertere Ansätze.“

In diesem Artikel zeigen wir die zentralen Schritte einer strukturierten Ruhestandsplanung und verdeutlichen anhand eines echten Praxisbeispiels aus unserer Beratung, wie ein solcher Prozess abläuft und welchen Mehrwert er bietet.

1. Für wen Ruhestandsplanung besonders wichtig ist

Die Anfragen, die wir aus dem gesamten Bundesgebiet zur Ruhestandsplanung erhalten, kommen vor allem von Menschen ab 50. Viele von ihnen beschäftigen sich zum ersten Mal bewusst mit der Frage, ob ihre bisherige Altersvorsorge und ihre vorhandenen Vermögenswerte ausreichen, um ihre Vorstellungen im Rentenalter zu erreichen.

Interessant dabei ist, dass ein großer Teil dieser Personen bereits über verschiedene Bausteine der Altersvorsorge verfügt. Neben der gesetzlichen Rente bestehen häufig private Altersvorsorgeverträge, Depots, Rücklagen oder Immobilienvermögen. Genau das zeigt sich auch in einer aktuellen Kundenanfrage, auf die wir im weiteren Verlauf dieses Artikels noch eingehen werden.

Auch in diesem Beispiel zeigt sich deutlich, dass vielen die individuelle Betrachtung der eigenen Ziele und Wünsche fehlt. Über die Jahre entsteht dann ein bunter Stauß aus verschiedenen Produkten, aber keine Struktur, die wirklich Orientierung gibt.

Gerade für Menschen ab 50 stellt sich deshalb immer häufiger die Frage, wie ihre konkrete finanzielle Situation im Ruhestand aussehen wird und welche Schritte heute noch eingeleitet werden sollten, damit die eigenen Ziele erreichbar bleiben. In den Jahren zuvor lag der Fokus häufig auf dem Sparen und dem Investieren. Ab etwa 50 wandelt sich dieser Blick jedoch bei vielen Menschen deutlich.

Warum ist der Zeitpunkt mit 50+ so wichtig?

Nur wenn eine mögliche Rentenlücke früh erkannt wird und absehbar ist, dass das vorhandene Vermögen dafür nicht ausreicht, besteht genügend Zeit, gezielt gegenzusteuern. Je früher die Planung beginnt, desto stärker wirkt der Zinseszinseffekt und desto flexibler kann das Kapitalmarktrisiko gestaltet werden. Eine zu späte Auseinandersetzung mit dem eigenen Ruhestand führt häufig dazu, dass nur noch reagiert werden kann, statt aktiv zu gestalten.

2. Ein Selbsttest zur eigenen Ruhestandsplanung

Um die Bedeutsamkeit und die häufig unterschätzte Komplexität der Ruhestandsplanung zu verdeutlichen, hilft ein einfacher Selbsttest. Viele Menschen verfügen neben der gesetzlichen Rente über private oder betriebliche Rentenversicherungen sowie über ein Vermögen, das aus Aktienfonds, einzelnen Aktien oder Rücklagen auf dem Tagesgeldkonto besteht. Häufig besteht die Vorstellung, später einfach von diesen Bausteinen leben zu können.

An dieser Stelle möchten wir dich einladen, dir die folgenden Fragen bewusst vor Augen zu führen.

Nimm dir dafür eines der Vorsorgeprodukte heraus, das du vor einigen Jahren abgeschlossen hast oder das du aktuell besitzt, zum Beispiel deine private Rentenversicherung oder dein Depot, und prüfe für dich, ob du darauf bereits eine klare Antwort oder einen durchdachten Plan hast:

- Wie lange soll das Kapital im Ruhestand reichen – bis zum 85., 90. oder 95. Lebensjahr?

- Wie viel kann ich mir monatlich daraus entnehmen, ohne mein Vermögen zu früh aufzubrauchen?

- Wie investiere ich das Kapital im Ruhestand risikoadäquat weiter?

- Wie stark muss ich meine Entnahmen jährlich anpassen, um die Inflation auszugleichen?

- Habe ich die Inflation in meiner Kalkulation berücksichtigt?

- Muss ich Krankenversicherungsbeiträge auf meine Entnahmen zahlen?

- Wie hoch ist die Steuerlast und wie viel bleibt mir netto wirklich übrig?

Allein dieser nicht abschließende Fragenkatalog zeigt, wie komplex die Ruhestandsphase ist und wie viele Faktoren sich gegenseitig beeinflussen. Hinzu kommt, dass die verschiedenen Vorsorgeformen sehr unterschiedliche Auswirkungen haben.

- Eine Rürup-Rente verhält sich anders als eine private Rentenversicherung

- Eine betriebliche Altersvorsorge unterscheidet sich deutlich von einem freien Depot

Wer diese Fragen nicht im Gesamtkontext beantwortet, verlässt sich letztlich blind auf seine Rentenphase. Genau hier setzt professionelle Ruhestandsplanung an. Sie schafft Orientierung, ordnet die eigenen Ziele neu und zeigt, welche Entscheidungen nötig sind, um den Ruhestand sicher, flexibel und selbstbestimmt zu gestalten.

3. Warum so wenige ihren Ruhestand professionell planen

Trotz der großen Bedeutung planen nur wenige Menschen ihren Ruhestand wirklich strukturiert. Das liegt nicht unbedingt daran, dass ihnen das Thema egal wäre.

Ein wesentlicher Punkt ist, dass vielen Menschen nicht bewusst ist, welchen Mehrwert eine frühzeitige Ruhestandsplanung mit sich bringt. Hinzu kommt, dass es am Markt nur wenige passende Angebote gibt und kaum Berater vorhanden sind, die eine wirklich ergebnisoffene Analyse anbieten. Genau das beobachten wir immer wieder in unseren Gesprächen mit Kunden.

Viele Beratungen entstehen nach wie vor ausschließlich im Zusammenhang mit einem Produktverkauf. Dadurch bleibt wenig Raum für eine individuelle Betrachtung, die transparent ist und unabhängig von einem Abschluss erfolgt.

Das Produkt steht im Mittelpunkt, nicht die sorgfältige Ausarbeitung der Ruhestandsplanung.

Hinzu kommt, dass sich viele Menschen zwar um ihre Altersvorsorge gekümmert haben, jedoch selten um die Frage, wie ihr Vermögen später genutzt und sinnvoll „entspart“ werden soll. Die meisten verfügen über eine gesetzliche Rente, dazu kommen private Verträge, ein Depot oder Rücklagen auf dem Tagesgeld- oder Festgeldkonto.

Was jedoch häufig fehlt, ist der Blick auf das große Ganze. So entsteht über die Jahre ein Flickenteppich aus einzelnen Produkten, ohne ein klares Konzept dahinter.

4. Die zentralen Bausteine einer guten Ruhestandsplanung

Bevor wir uns einem echten Praxisfall widmen, möchten wir dir die zentralen Bausteine einer Ruhestandsplanung vorstellen und verdeutlichen, warum sie so wichtig sind. Eine nachhaltige Planung besteht nicht ausschließlich aus einer Sammlung von Zahlen, Tabellen oder einem dicken PDF-Dokument.

Im Zentrum jeder Ruhestandsplanung stehen die persönlichen Vorstellungen vom späteren Leben, die eigenen Ziele und Wünsche sowie die Prioritäten, die bestimmen, was im Alter wirklich wichtig ist.

4.1 Ziele und Wünsche für den Ruhestand

Jeder Ruhestand beginnt mit einer einfachen, aber entscheidenden Frage: Wie soll mein Leben später aussehen?

Denn die persönlichen Ziele bestimmen:

- wie viel Einkommen benötigt wird

- wie flexibel das Vermögen sein muss

- wie stark die Inflation berücksichtigt werden muss

- wie lange das Vermögen reichen soll

Wer im Ruhestand viel reisen möchte, benötigt eine andere Struktur als jemand, der vor allem Sicherheit sucht. Wer früher aufhören möchte zu arbeiten, braucht andere Entnahmestrategien als jemand, der bis 67 oder länger im Beruf bleibt.

Aus den Zielen ergibt sich, wie das Vermögen strukturiert werden sollte und in welchem Umfang Risiko sinnvoll oder notwendig ist. Gleichzeitig wird erkennbar, ob bestimmte Vorstellungen angepasst werden müssen.

Dieser Punkt fehlt in vielen klassischen Beratungen, ist aber die Grundlage jeder seriösen Ruhestandsplanung.

4.2 Einkommen im Ruhestand: Finanzielle Grundlage und Flexibilität

Ist klar, wie der Ruhestand aussehen soll, folgt der Blick darauf, wie der gewünschte Lebensstandard finanziert werden kann. Dazu gehört die Analyse aller späteren Einkommensquellen wie der gesetzlichen Rente, der betrieblichen Versorgung, privaten Renten, Depotentnahmen oder möglicher Mieteinnahmen.

Ebenso wichtig ist es, die aktuelle Situation und die bereits getätigten Vorsorgemaßnahmen sorgfältig zu betrachten und zu bewerten. Viele Bausteine wurden im Laufe der Jahre abgeschlossen, ohne dass sie gemeinsam betrachtet wurden.

Eine gute Ruhestandsplanung ordnet diese Elemente neu und stimmt sie mit den persönlichen Zielen ab.

Erst wenn klar ist, wie die bestehenden Vorsorgen wirken, lässt sich beurteilen, ob die finanzielle Grundlage für den Ruhestand ausreichend ist und wie flexibel das Vermögen später eingesetzt werden kann. Ziel ist es, eine stabile finanzielle Grundlage zu schaffen, die den Alltag trägt, und darüber hinaus genügend Spielraum zu haben, um das Vermögen flexibel und sinnvoll zu nutzen.

4.3 Vermögensstrategie und Entnahmestruktur

Während es im vorherigen Schritt darum ging zu prüfen, welche Einnahmen im Ruhestand zur finanziellen Grundlage beitragen, beschäftigt sich dieser Baustein mit dem Vermögen selbst und der Frage, wie es strukturiert und genutzt wird, damit es den Ruhestand langfristig trägt.

Hier geht es also nicht um das Einkommen an sich, sondern um die strategische Nutzung des bestehenden Vermögens. Dazu gehören:

- die Struktur des Depots und eine passende Risikosteuerung

- sinnvolle Entnahmeraten über viele Jahre

- regelmäßige Anpassungen an die Inflation

- ein Liquiditätspuffer für unerwartete Ereignisse

Besonders wichtig ist die Frage, wie viel Risiko im Depot tragbar oder notwendig ist, um die gesteckten Ziele zu erreichen. Manchmal zeigt die Planung, dass mehr Sicherheit sinnvoll ist. In anderen Fällen wird deutlich, dass eine etwas höhere Aktienquote notwendig sein kann, damit die finanziellen Wünsche erreichbar bleiben.

4.4 Steuern und Krankenversicherung: Netto statt Brutto verstehen

Anders als in den vorangegangenen Schritten, in denen es um Einkünfte und Vermögensaufteilung ging, steht hier die Frage im Mittelpunkt, wie viel später real zur Verfügung steht. Erst der Blick auf Steuern und Sozialabgaben zeigt, welches Einkommen tatsächlich nutzbar ist, denn für den Lebensstandard ist am Ende nicht das Brutto, sondern das Netto entscheidend.

Viele unterschätzen, wie stark Steuern und Krankenversicherungsbeiträge die Liquidität im Ruhestand beeinflussen. Daher braucht es Klarheit über die Besteuerung der gesetzlichen, privaten und betrieblichen Renten, die Auswirkungen von Kapitalentnahmen sowie die Beiträge zur Kranken- und Pflegeversicherung.

Nur wenn diese Punkte berücksichtigt werden, lässt sich beurteilen, ob eine Entnahmestrategie wirklich tragfähig ist und wie lange das Vermögen tatsächlich reicht.

4.5 Risiko- und Liquiditätsplanung

Dieser Baustein ergänzt die Vermögensstrategie um einen weiteren wichtigen Blickwinkel. Während es zuvor darum ging, wie das Vermögen genutzt und strukturiert wird, beschäftigt sich die Risiko- und Liquiditätsplanung mit Ereignissen, die den Ruhestand unvorhergesehen beeinflussen können. Dazu gehören mögliche gesundheitliche Veränderungen, ein späterer Pflegebedarf, größere Anschaffungen oder finanzielle Verpflichtungen innerhalb der Familie.

Eine gute Ruhestandsplanung sorgt dafür, dass ausreichend Liquidität vorhanden ist, ohne langfristige Anlagen zu ungünstigen Zeitpunkten verkaufen zu müssen. Sie schafft einen Puffer für Belastungen, die sich nicht exakt planen lassen, und eine Struktur, die auch in anspruchsvolleren Phasen stabil bleibt.

4.6 Rechtliche Vorsorge und Nachlass als ergänzende Wahlleistung

Ein weiterer wichtiger Baustein der Ruhestandsplanung betrifft die rechtliche Vorsorge. In unserer Beratung zeigt sich immer wieder, dass sich viele Menschen erst sehr spät oder gar nicht mit diesen Themen beschäftigen, obwohl sie wesentlich dafür sind, dass Entscheidungen im eigenen Sinne getroffen werden können.

Dazu gehören vor allem:

- die Vorsorgevollmacht

- die Patientenverfügung

- das Testament

- die Nachlassplanung und mögliche Schenkungen

Diese Dokumente stellen sicher, dass vertraute Personen handlungsfähig sind, medizinische Wünsche berücksichtigt werden und Vermögen später so weitergegeben wird, wie es gewünscht ist. Eine frühzeitige Klärung entlastet Angehörige spürbar und schafft selbst mehr Sicherheit.

Da diese Themen häufig juristische und steuerliche Fragestellungen berühren, nutzen viele unserer Mandantinnen und Mandanten die Möglichkeit, sich in diesem Bereich begleiten zu lassen. Die Unterstützung erfolgt bei Bedarf als ergänzende Wahlleistung, beispielsweise durch die Zusammenarbeit mit erfahrenen Netzwerkpartnern wie Steuerberatern oder Notaren. Viele empfinden diese Form der Begleitung als hilfreich, weil sie den gesamten Prozess verständlicher und zugänglicher macht und ihnen Sicherheit gibt, dass alle rechtlichen Aspekte sauber und im eigenen Sinne geregelt werden.

4.7 Verhalten und regelmäßige Begleitung als ergänzende Wahlleistung

Neben Zahlen und Modellen beeinflusst das eigene Verhalten maßgeblich den Erfolg einer Ruhestandsplanung. In der Praxis zeigt sich, dass viele Fehlentscheidungen nicht aus mangelndem Wissen entstehen, sondern aus typischen Verhaltensmustern wie Unsicherheit, Verlustangst oder dem Festhalten an Gewohnheiten. Emotionale Reaktionen auf Marktphasen können zu überstürzten Entscheidungen führen, die langfristige Ziele gefährden.

Deshalb entscheiden sich viele unserer Kunden dafür, die Ruhestandsplanung nicht als einmalige Analyse zu sehen, sondern durch eine regelmäßige Begleitung zu ergänzen. Diese Form der Unterstützung ist eine freiwillige Wahlleistung, wird jedoch häufig genutzt, weil sie im Alltag spürbare Entlastung schafft.

Eine laufende Begleitung bietet unter anderem:

- regelmäßige Überprüfung der Vermögensstruktur

- Anpassungen bei Veränderungen der Märkte oder der persönlichen Situation

- Unterstützung in emotional herausfordernden Marktphasen

- Hilfe bei der konsequenten Umsetzung der eigenen Strategie

- Sicherheit, dass langfristige Ziele nicht aus dem Blick geraten

Viele Kunden nutzen diese Möglichkeit im Rahmen der Vermögensverwaltung, weil sie erleben, dass Ruhe und Klarheit nicht allein aus einer guten Planung entstehen, sondern aus einer Begleitung, die ihnen hilft, Entscheidungen über viele Jahre hinweg stabil und strukturiert zu treffen.

5. Praxisbeispiel: Wie eine strukturierte Ruhestandsplanung Klarheit schafft

(Der folgende Fall ist anonymisiert und orientiert sich an realen Beratungsabläufen)

Ein Ehepaar Mitte 50 kommt mit dem Wunsch zu uns, Klarheit über die eigene finanzielle Zukunft zu bekommen. Beide haben über viele Jahre gespart, investiert und ihre Immobilie abbezahlt. Das Depot umfasst rund 410.000 €, dazu bestehen verschiedene Vorsorgebausteine. Trotzdem sagt der Ehemann gleich zu Beginn:

„Wir haben viele Altersvorsorgebausteine, aber kein Konzept. Ich weiß nicht, ob das wirklich reicht.“

Die Ehefrau ergänzt:

„Mir ist wichtig, dass wir Sicherheit haben, gerade wenn gesundheitlich etwas auf uns zukommen sollte.“

Es wird sofort klar: Die beiden suchen keine Produkte, sondern Orientierung und Struktur.

Ziele: Ein klarer Rahmen für den Ruhestand

Im ersten Schritt sprechen wir über ihre Vorstellungen vom Ruhestand. Die beiden wünschen sich einen finanziell entspannten Alltag im Rentenalter. Sie möchten reisen, kulturelle Aktivitäten genießen und die freie Zeit bewusst nutzen. Ein früherer Ruhestand mit 63 wäre schön, aber nur, wenn er finanziell solide abbildbar ist.

Die Ehefrau betont, dass ihr eine stabile Struktur wichtig ist. Sie möchte wissen, dass alles gut geregelt ist, auch wenn unvorhergesehene gesundheitliche Themen auftreten. Ihre Ziele lassen sich klar zusammenfassen:

- Ein finanziell sorgenfreier Ruhestand ab spätestens 67

- Eine stabile Struktur, die auch in schwierigen Zeiten trägt

- Eine geordnete Vermögensweitergabe an die Kinder

Die finanzielle Grundlage: solide, aber mit Stellschrauben

Nach dem Erstgespräch wurden alle Vorsorgeverträge und bestehenden Unterlagen gemeinsam zusammengetragen und geordnet. Bei der Analyse der aktuellen Situation und der späteren Einkünfte ergibt sich folgendes Bild (Bruttowerte):

- gesetzliche Rente Ehemann: ca. 2.950 €

- betriebliche Altersvorsorge: ca. 510 €

- gesetzliche Rente Ehefrau: ca. 1.700 €

- private Rentenversicherung: Vertragswert ca. 148.000 €

- Depot: rund 410.000 €

- Rücklagen: ca. 35.000 €

- Immobilie: schuldenfrei, aktueller Wert ca. 580.000 €

Beide sind noch einige Jahre vom Renteneintritt entfernt. Deshalb nutzen wir diesen Zeitraum gezielt, um freie Mittel sinnvoll zu investieren, insbesondere in das Depot und ergänzend in liquide Rücklagen. So kann das Vermögen weiter wachsen und später den gewünschten Lebensstandard zuverlässig tragen.

In der Analyse wird außerdem deutlich, dass ihr späteres Einkommen aus einer Mischung aus lebenslangen Rentenzahlungen und Kapital besteht. Dieses Kapital muss über viele Jahre hinweg sorgfältig geplant werden, da es im Laufe des Ruhestands schrittweise entnommen wird und bis zum hohen Lebensalter reichen muss.

Bereits an dieser Stelle zeigt sich, dass nicht das Brutto entscheidet, sondern das verfügbare Netto in den kommenden Jahrzehnten.

Das Depot – über die Jahre angewachsen, aber ohne Struktur

Der größte Aha-Effekt entsteht bei der Depotanalyse. Mit 410.000 € ist es der wichtigste Vermögensbaustein. Gleichzeitig zeigt sich schnell, dass es über viele Jahre hinweg ohne klare Strategie entstanden ist und folgende Probleme aufweist:

- die tatsächliche Aktienquote ist höher als gedacht

- die Risiken passen nicht zu den Zielen

- hohe laufende Kosten und teilweise Ausgabeaufschläge

- keine steuerliche Strukturierung

- keine Planung für Entnahmeraten

Die Ehefrau bringt es klar auf den Punkt:

„Ich möchte wissen, wie lange das Depot wirklich reicht und wie wir in Krisen ruhig bleiben können.“

Wir setzen das Depot deshalb langfristig neu auf und berücksichtigen dabei die gesamte finanzielle Struktur, die Ziele und Wünsche sowie alle bestehenden Vorsorgeverträge. Daraus entsteht eine Vermögensstrategie, die aufeinander abgestimmt ist und in den kommenden Jahrzehnten tragfähig bleibt.

Im Ergebnis gliedern wir das Depot in drei Töpfe:

- Liquiditätstopf: für die ersten Ruhestandsjahre, unabhängig von Marktschwankungen

- Stabilitätstopf: für die mittlere Ruhestandsphase, mit geringerer Volatilität und planbaren Erträgen

- Wachstumstopf: für längere Zeiträume, um Inflation auszugleichen und langfristige Chancen zu nutzen

Der Sinn dieser Aufteilung:

- klare Risikosteuerung

- steuerliche Vorteile durch unterschiedliche Entnahmestrategien

- Entnahmen erfolgen aus dem passenden Topf und werden systematisch umgeschichtet

- langfristige Stabilität und psychologische Entlastung

Ein weiterer Aha-Moment entsteht bei der Berechnung der inflationsbereinigten Entnahmerate. Dem Ehepaar war nicht bewusst, wie stark die Kaufkraft im Ruhestand sinkt und wie wichtig anpassbare Entnahmen sind.

Steuern und Krankenversicherung – die unterschätzten Kosten

Auch beim Thema Steuerlast wurden mehrere Punkte sichtbar, die zuvor in dieser Form nicht berücksichtigt worden waren.

Der Ehemann ist freiwillig gesetzlich krankenversichert. Er wusste nicht, wie stark Renten- und Kapitalerträge seine Beiträge später erhöhen können. Die Ehefrau hatte die steuerlichen Auswirkungen ihrer Vorsorgebausteine ebenfalls nicht im Blick.

Die Analyse macht deutlich:

- die betriebliche Altersversorgung und gesetzliche Rente sind voll steuerpflichtig und beitragspflichtig

- die private Rente hat unterschiedliche Effekte je nach Auszahlungsform

- Kapitalentnahmen aus dem Depot können je nach Depotstruktur steuerlich sehr unterschiedlich wirken

Liquidität, unerwartete Ereignisse und rechtliche Vorsorge

In der Analyse wurde deutlich, dass dem Paar ein verlässlicher Sicherheitspuffer wichtig ist. Die Erfahrungen mit Pflegefällen in der Familie haben gezeigt, wie schnell unerwartete Kosten entstehen können. Deshalb berücksichtigen wir in der Planung sowohl mögliche Gesundheits- und Pflegekosten als auch größere Anschaffungen und unregelmäßige Ausgaben. Die vorhandenen Rücklagen werden bewusst im Liquiditätstopf verankert, damit langfristige Anlagen nicht in ungünstigen Marktphasen verkauft werden müssen.

Gleichzeitig fällt auf, dass die rechtliche Vorsorge bisher kaum geregelt ist. Es gibt keine Vorsorgevollmacht und keine Patientenverfügung. Da diese Themen oft zu lange aufgeschoben werden, unterstützen wir auf Wunsch mit unserem Netzwerk.

Berücksichtigte Bereiche:

- Gesundheits- und Pflegekosten

- größere geplante oder ungeplante Ausgaben

- rechtliche Vorsorge (Testament, Vollmacht, Verfügung)

Kontinuierliche Begleitung als entscheidender Erfolgsfaktor

Während der Zusammenarbeit und der Ausarbeitung des Plans zeigt sich immer wieder, dass ein großer Teil unserer Anfragen nicht nur eine einmalige Ruhestandsplanung wünscht, sondern eine kontinuierliche Begleitung. Viele Menschen stellen im Prozess fest, dass es ihnen nicht nur um die Erstellung eines Plans geht, sondern um dessen Umsetzung über viele Jahre hinweg. Genau diesen langfristigen Ansatz bieten wir im Rahmen unserer Vermögensbetreuung an.

Auch in diesem Fall war schnell klar, dass eine laufende Begleitung erwünscht ist. Und aus unserer Erfahrung macht genau das oft den größten Unterschied. Durch die regelmäßige Aktualisierung des Plans und die Einordnung der Märkte bleiben Mandantinnen und Mandanten ruhiger, handeln weniger impulsiv und treffen fundiertere Entscheidungen.

Eine langfristige Begleitung sorgt dafür, dass:

- der Plan im Alltag tatsächlich gelebt wird

- Emotionen an Bedeutung verlieren

- Marktschwankungen richtig eingeordnet werden

- Entscheidungen nicht aus dem Moment heraus getroffen werden

- langfristiges Investieren leichter fällt

Gerade weil das Depot auch im Ruhestand investiert bleibt, empfinden viele diese Form der Unterstützung als wertvoll und entlastend. Auch dieses Paar hat uns zurückgemeldet, dass sie zum ersten Mal durch die strukturierte Einbindung des Depots in ihre Ruhestandsplanung und durch die Aufteilung in verschiedene Töpfe ein echtes Gefühl von Ruhe und Kontrolle verspüren.

Der Ehemann beschrieb es sehr treffend: Früher wusste er nie, wie er in schwierigen Marktphasen reagieren sollte. Dieses Unwissen hat ihn gestresst und verunsichert. Durch die klare Struktur, die unterschiedlichen Töpfe und die regelmäßige Begleitung spürt er nun zum ersten Mal echte Gelassenheit, weil er versteht, welche Teile des Vermögens in welchen Lebensphasen genutzt werden und wie die Strategie auch in turbulenten Zeiten trägt.

Wie alles zusammenwirkt

Am Ende entsteht ein integrierter Plan, der alle Bausteine miteinander verbindet und in sich stimmig ist. Jedes Element greift in das nächste und schafft ein Gesamtbild, das sowohl finanziell als auch emotional trägt.

Die zentralen Bestandteile des finalen Plans:

- Private Rentenversicherung: Teilentnahmen über mehrere Jahre, inflationsorientiert und steuerlich optimiert, mit einer Planung bis zum 85. Lebensjahr

- Depot: klare Struktur in 3 Töpfe für Liquidität, Stabilität und Wachstum, abgestimmt auf die Ziele und Nutzungshorizonte

- Entnahmestrategie: flexibel, inflationsbereinigt und realistisch modelliert

- Risikosteuerung: passend zur Lebensphase und zur persönlichen Risikotragfähigkeit

- Rechtliche Vorsorge: geordnet durch Testament, Vollmacht und Verfügung, unterstützend begleitet durch unser Netzwerk

- Kontinuierliche Begleitung: sorgt dafür, dass der Plan nicht nur erstellt, sondern über viele Jahre hinweg konsequent und ruhig umgesetzt wird

Als wir am Ende alles zusammenführen, beschreibt das Paar eine spürbare Veränderung. Aus Unsicherheit wird Orientierung, aus einem Flickenteppich wird Struktur und aus vielen Fragen entsteht ein klares Bild. Carl Richards bringt dieses Gefühl in seinem Buch „The One Page Financial Plan“ treffend auf den Punkt:

„Menschen suchen nicht mehr Informationen. Sie suchen Klarheit.“

Genau diese Klarheit ist es, die diesem Paar erstmals Ruhe, Kontrolle und Sicherheit für die kommenden Jahrzehnte gibt.

6. Fazit: Orientierung, Klarheit und ein verlässlicher Partner an der Seite

Ruhestandsplanung ist weit mehr als die Analyse von Zahlen und Verträgen. Sie ist die bewusste Entscheidung, den eigenen Lebensabschnitt nach der Erwerbsphase aktiv und mit einem guten Gefühl vorzubereiten.

Viele Menschen um die Lebensmitte spüren, dass sie zwar vorgesorgt haben, aber keinen Überblick darüber besitzen, wie sich ihre einzelnen Bausteine später wirklich zusammenfügen.

Unser Praxisbeispiel zeigt, wie groß der Unterschied zwischen einem Nebeneinander verschiedener Vorsorgeelemente und einer strukturierten Gesamtsicht ist. Erst wenn persönliche Ziele, Einkommen, Vermögen, Steuern, Liquidität, Risiken und rechtliche Aspekte zusammengedacht werden, entsteht ein verlässliches Bild der eigenen Zukunft.

Wir haben bewusst auf Grafiken und ausführliche Tabellen verzichtet, weil aus unserer Sicht die emotionale Herangehensweise bzw. Beweggründe bei der Planung oft der entscheidende Faktor ist. Diese innere Ruhe entsteht nicht durch Zahlen allein, sondern durch das Verständnis des eigenen Plans und die Sicherheit, dabei begleitet zu werden.

Wenn du dir diese Klarheit für dich selbst wünschst und erfahren möchtest, wie deine individuelle Ruhestandsplanung aussehen kann, laden wir dich ein, den ersten Schritt zu gehen und mit uns ins Gespräch zu kommen. Eine strukturierte Analyse verändert nicht nur die Sicht auf die eigenen Finanzen, sondern schafft auch das Vertrauen, dem kommenden Lebensabschnitt mit Gelassenheit und Zuversicht entgegenzugehen. Melde dich gerne über unser Kontaktformular, schildere uns dein Anliegen und vereinbare einen Termin mit uns.

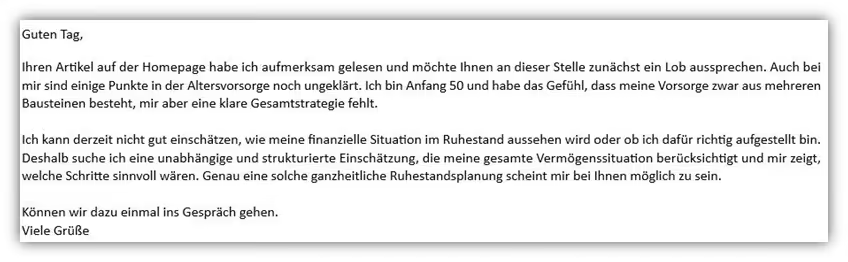

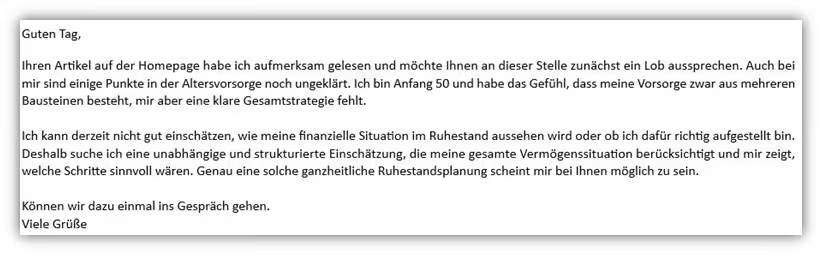

Im Folgenden ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!