In unserer täglichen Beratung begegnet uns der Generali Vermögensaufbau und Sicherheitsplan inzwischen regelmäßig.

Die Beratungsanfragen, die wir deutschlandweit erhalten, lassen sich meist zwei Gruppen zuordnen:

- Zum einen Kundinnen und Kunden, die den Tarif bereits seit einigen Jahren besparen und wissen möchten, wie dieser in ihrer Altersvorsorgeplanung einzuordnen ist

- Zum anderen Personen, die kurz vor dem Abschluss stehen oder erst kürzlich unterschrieben haben und nun eine unabhängige Zweitmeinung wünschen

Was viele eint, das zeigen die Beratungsgespräche, ist eine gewisse Unsicherheit. Primär weil zentrale Punkte im ursprünglichen Beratungsgespräch offenbar nur am Rand behandelt wurden. Abschlusskosten, laufende Verwaltungskosten, Fondsauswahl und die Einordnung des Tarifs in die gesamte Altersvorsorgeplanung werden häufig erst im Nachgang kritisch hinterfragt.

Vor wenigen Wochen kontaktierte uns ein 42-jähriger Entwicklungsingenieur. Ihm lag ein konkretes Angebot zum Generali Vermögensaufbau und Sicherheitsplan vor. Über unseren Blog wurde er erstmals auf die honorarbasierte Beratung aufmerksam und bat um eine strukturierte Analyse des Angebots sowie den Vergleich mit einer kostengünstigeren Alternative.

Diesen Praxisfall nehmen wir zum Anlass, den Tarif der Generali sachlich und rechnerisch einzuordnen. Unser Ziel ist es, für dich Transparenz zu schaffen und dir eine fundierte Entscheidungsgrundlage zu bieten.

1. Was ist der Vermögensaufbau und Sicherheitsplan der Generali?

Bevor wir in den konkreten Kundenfall einsteigen, werfen wir einen kurzen Blick auf den Generali Vermögensaufbau und Sicherheitsplan und seine Grundstruktur.

Es handelt sich um eine private fondsgebundene Rentenversicherung. Die monatlichen Beiträge werden überwiegend in Investmentfonds investiert, um langfristig Kapital für die Altersversorgung aufzubauen.

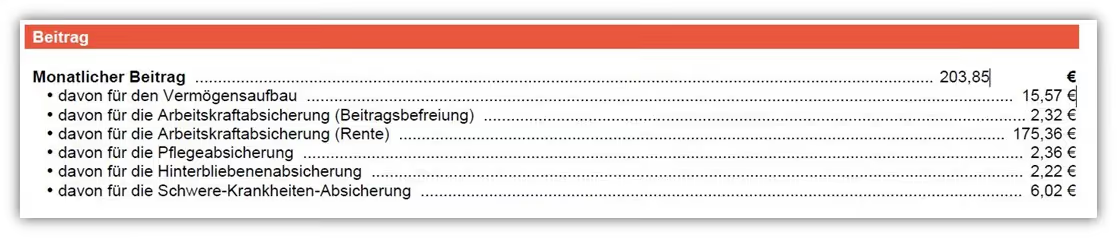

Zusätzlich lassen sich weitere Absicherungen wie Berufsunfähigkeit, Hinterbliebenenschutz, Pflege oder Schutz bei schweren Krankheiten in die Rentenversicherung integrieren, wie der folgende Auszug eines andern Kundenfalls deutlich macht.

Im obigen Schaubild sind neben dem Vermögensaufbau auch mehrere Sicherheitsbausteine integriert, darunter Arbeitskraftabsicherung, Pflegeabsicherung, Hinterbliebenenabsicherung sowie eine Absicherung bei schweren Krankheiten.

Unsere deutschlandweiten Anfragen zeigen jedoch immer wieder, dass die Kombination aus Altersvorsorge und Risikoabsicherung in einem einzigen Vertrag häufig nicht ideal ist. Der Hauptgrund liegt in der eingeschränkten Flexibilität.

Einzelne Bausteine lassen sich dabei später nur begrenzt anpassen, und eine leistungsstarke Berufsunfähigkeitsversicherung sowie eine wettbewerbsfähige fondsgebundene Rentenversicherung finden sich häufig nicht beim selben Anbieter in gleicher Qualität.

Steigen wir nun ein wenig in die Praxis ein und betrachten das Anliegen unseres Kunden.

2. Ein Praxisfall aus unserer Beratung

Damit wir nicht bei abstrakten Zahlen und theoretischen Annahmen bleiben, möchten wir auch die Beweggründe unseres Kundenfalls näher betrachten. Unser Interessent bat in seiner Mailanfrage um ein Online-Videogespräch, um seine Situation zu schildern sowie seine Ziele und Wünsche seines Anliegens zu besprechen.

Im Mittelpunkt seines Anliegens stand der Wunsch nach Transparenz. Er wollte die Kostenstruktur des Generali Vermögensaufbau und Sicherheitsplans nachvollziehen und die ausgewählten Fonds besser verstehen. Besonders wichtig war ihm zudem der Vergleich mit einem Honorartarif, also einer sogenannten Nettopolice. Auf dieses Thema war er über unsere Homepage aufmerksam geworden und wollte konkret wissen, welche Unterschiede sich daraus langfristig ergeben.

3. Generali Vermögensplan und Sicherheit - Kosten

Die Kostenstruktur ist ein zentraler Faktor bei der Beurteilung einer privaten Rentenversicherung. Abhängig von Beitragshöhe und Laufzeit fällt die absolute Kostenbelastung unterschiedlich aus.

Für diesen Teil des Artikels verwenden wir die Parameter unseres konkreten Kundenfalls.

- Jahrgang des Kunden: 1988

- Monatliche Besparung: 300 € ohne Dynamik oder Sonderzahlungen

- Geplante Laufzeit: 29 Jahre und ein Monat bis zum 67. Lebensjahr

Auf Basis dieser Annahmen analysieren wir nun, wie sich die Kosten im Generali Vermögensaufbau und Sicherheitsplan konkret darstellen und wie diese zu verstehen sind.

3.1 Abschluss- und Vertriebskosten Generali Vermögensplan und Sicherheit

Ein wesentlicher Bestandteil der Kostenstruktur sind die Abschluss- und Vertriebskosten. Diese fallen insbesondere zu Beginn der Vertragslaufzeit an und werden in der Regel über die ersten 5 Jahre mit den laufenden Beiträgen verrechnet.

Gerade in den ersten Vertragsjahren beeinflussen diese Kosten maßgeblich, wie viel Kapital tatsächlich investiert wird.

Schauen wir auf die Kostenstruktur unseres Kundenfalls im obigen Auszug des Vertrags, so belaufen sich die Abschlusskosten auf 2.617,50 €.

Diese ergeben sich nicht aus einem individuell kalkulierten Beratungsaufwand, sondern aus einer prozentualen Kostenquote, die sich an Beitragshöhe und vereinbarter Laufzeit orientiert. Es handelt sich somit um Abschlusskosten, die unabhängig davon anfallen, wie intensiv oder umfangreich die Beratung tatsächlich war.

Die Berechnung dahinter sieht wie folgt aus:

300 € monatlicher Beitrag × 12 Monate × 29 Jahre und ein Monat = 104.700 € Beitragssumme

104.700 € × 2,5 % Abschlusskosten = 2.617,50 € Abschlusskosten

Wesentlich ist das Verständnis der Kostenlogik beim Generali Vermögensaufbau und Sicherheitsplan. Bemessungsgrundlage ist die sogenannte Beitragssumme, also das gesamte Beitragsvolumen über die vereinbarte Laufzeit. Auf diese Summe wird die prozentuale Abschlusskostenquote angewendet.

Das bedeutet, bei höheren monatlichen Beiträgen oder einer längeren Laufzeit steigt automatisch auch die absolute Höhe der Abschlusskosten.

Zudem ist zu berücksichtigen, dass auch die Generali mit unterschiedlichen Tarifständen und Abschlussjahren arbeitet. Die hier dargestellten Werte beziehen sich ausschließlich auf das konkret geprüfte Angebot unseres Kundenfalls und lassen sich nicht pauschal auf alle Verträge des Generali Vermögensaufbau und Sicherheitsplans übertragen.

Eine fundierte Bewertung setzt daher stets eine individuelle Analyse der jeweiligen Vertragsunterlagen voraus. Wenn du dich für eine honorarbasierte und transparente Beratung interessierst, melde dich gerne über unser Kontaktformular mit deinem Anliegen bei uns.

3.2 Verwaltungskosten Generali Vermögensplan und Sicherheit

Neben den Abschlusskosten fallen weitere laufende Verwaltungskosten an.

In unserem Kundenfall betragen diese 52,63 € pro Monat über die gesamte Vertragslaufzeit. Das entspricht 631,56 € pro Jahr, die direkt von deinen eingezahlten Beiträgen abgezogen werden.

Umgerechnet sind das mehr als 2 Monatsbeiträge pro Jahr, die allein für die Verwaltung des Vertrags verwendet werden.

Über diese Verwaltungskosten werden zum einen die internen Kosten des Versicherungsunternehmens finanziert, etwa für Vertragsführung, Verwaltung, IT-Infrastruktur und laufende Betreuung des Vertrags.

Zum anderen fließen hieraus auch die laufenden Betreuungsprovisionen für deinen Berater.

3.3 Fondsauswahl und Kosten

Werfen wir einen Blick auf die Fondsauswahl unseres Kundenfalls, wird deutlich, dass es sich um aktiv gemanagte Fonds handelt.

Aktiv gemanagte Fonds werden von einem Fondsmanagementgesteuert. Ziel ist es, durch gezielte Auswahl einzelner Aktien oder Märkte eine bessere Entwicklung als der Vergleichsindex zu erzielen.

Ein ETF hingegen bildet einen Index passiv nach und kommt ohne aktives Management aus.

Typisch für aktiv gemanagte Fonds sind deutlich höhere laufende Kosten im Vergleich zu ETFs.

Im vorliegenden Vertrag sollen folgende Fonds jeweils zu 50 % bespart werden:

- DWS Deutschland LC (WF)

- DWS Vermögensbildungsfonds I LD (EK)

Über die konkrete Fondsauswahl und Gewichtung ließe sich durchaus diskutieren, da die Diversifikation, also die Steuerung der Anlageklassen, in dieser Form eher begrenzt ist. Dies soll jedoch nicht Schwerpunkt dieses Artikels sein.

Wichtig ist an dieser Stelle, dass wir zunächst ausschließlich die Fondskosten betrachten. Im späteren Abschnitt der strukturellen Gegenüberstellung mit einer alternativen Rentenversicherung werden wir zusätzlich analysieren, wie leistungsfähig die aktiv gemanagten Fonds tatsächlich sind.

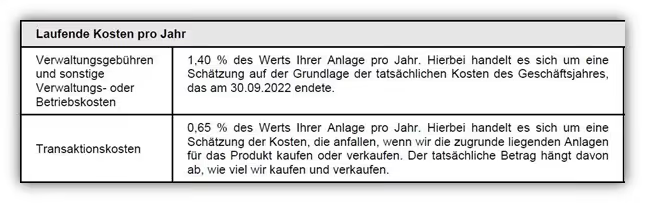

1. DWS Deutschland LC (WF)

Die laufenden Kostenquote liegt bei rund 1,4 % pro Jahr. Hinzu kommen gegebenenfalls Transaktionskosten innerhalb des Fonds. Ein Ausgabeaufschlag fällt im Versicherungsmantel nicht an.

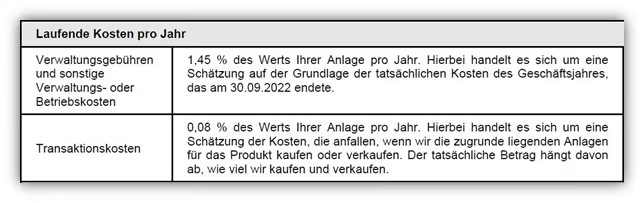

2. DWS Vermögensbildungsfonds I LD (EK)

Die laufende Kostenquote bewegt sich im Bereich von rund 1,45 % pro Jahr, ebenfalls zuzüglich interner Transaktionskosten. Auch hier entfällt der klassische Ausgabeaufschlag innerhalb des Versicherungsvertrags.

Nüchtern betrachtet und ohne Bewertung der Qualität der Fonds oder ihrer bisherigen Wertentwicklung kann im Vergleich zu ETFs von einer hohen laufenden Kostenbelastung gesprochen werden. Vergleicht man die beiden aktiv gemanagten Fonds hingegen mit anderen aktiv gemanagten Fonds, bewegen sich die Kosten im üblichen Marktbereich.

Wichtig ist jedoch ein grundlegender Punkt: Unabhängig von der bisherigen oder zukünftigen Wertentwicklung fallen die Fondskosten dauerhaft an. Sie entstehen jedes Jahr, unabhängig davon, ob die Märkte steigen oder fallen, und wirken kontinuierlich renditemindernd.

Gerade deshalb vertreten wir die Auffassung, dass im Anlagekonzept möglichst kosteneffiziente Alternativen berücksichtigt werden sollten. Die Kosten sind sicher, zukünftige Überrenditen hingegen nicht.

3.4 Effektivkosten

Betrachten wir die Effektivkosten des Vertrags, wird deutlich, dass sich hier eine vergleichsweise hohe Kostenbelastung ergibt. In unserem Kundenfall werden die Effektivkosten mit 3,25 %.

Effektivkosten zeigen, um wie viele Prozentpunkte die jährliche Rendite durch sämtliche Kosten reduziert wird.

Unterstellen wir eine Bruttorendite von 6 % pro Jahr und betragen die Effektivkosten wie in unserm Beispiel 3,25 %, reduziert sich die rechnerische Nettorendite auf 2,75 % pro Jahr.

6 % Bruttorendite

– 3,25 % Effektivkosten

= 2,75 % Nettorendite

Bei einer Laufzeit von 30 Jahren bedeutet eine Rendite von 6 % eine nahezu Verfünffachung des Kapitals. Bei 2,75 % hingegen nicht einmal eine Verdopplung.

3.5 Abschlusskosten bei Beitragserhöhungen und Dynamisierung

Einen wichtigen Punkt möchten wir dir an dieser Stelle noch mitgeben, der vielen im Vorfeld nicht bewusst ist und auch in unserem Kundenfall eine Rolle spielte. Unser Kunde wollte mit 300 € monatlich starten und die Beiträge nach ca. 3 Jahren auf 500 € erhöhen. Die Differenz beträgt 200 € monatlich. Für diese Erhöhung fallen erneut Abschlusskosten an.

Rechnerisch ergibt sich daraus:

200 € × 12 Monate × 26 verbleibende Jahre = 62.400 € zusätzliche Beitragssumme

Auf diese Summe werden erneut 2,5 % Abschlusskosten erhoben:

62.400 € × 2,5 % = 1.560 € zusätzliche Abschlusskosten

Hinzu kommen steigende laufende Verwaltungskosten, da diese sich prozentual am Beitrag orientieren.

Wichtig ist dabei der Transparenzgedanke: Für diese erneuten Abschlusskosten nehmen die meisten keine erneute Beratung in Anspruch. In der Regel ist diese Erhöhung mit einem Zweizeiler an die Versicherung erledigt. Dennoch fallen die Kosten an. Ein wesentlicher Teil dieser Abschlusskosten entfällt dabei systembedingt auf Provisionen.

Das Gleiche gilt für eine vereinbarte Dynamik, also eine automatische prozentuale Beitragserhöhung pro Jahr. Bei Dynamiken von 5 % oder mehr entsteht jedes Jahr eine kleine zusätzliche Beitragserhöhung, auf die wiederum anteilige Abschlusskosten erhoben werden.

In der Gesamtbetrachtung kann dies dazu führen, dass die tatsächliche Kostenbelastung über die Laufzeit deutlich höher ausfällt, als es die ursprünglich ausgewiesene Kostenquote vermuten lässt.

3.6 Zwischenfazit Kosten Generali Vermögensaufbau und Sicherheitsplan

Betrachtet man die Abschluss und Vertriebskosten sowie die laufenden Verwaltungskosten, lässt sich insgesamt von einer mittleren bis eher hohen Kostenstruktur sprechen.

Rechnet man zusätzlich die Fondskosten von rund 1,5 % pro Jahr hinzu, ergibt sich auf Gesamtbasis eine deutliche Kostenbelastung.

Rein aus Kostensicht ist der Vertrag damit als teuer einzuordnen.

Die ausgewiesenen Effektivkosten von 3,25 % liegen im Vergleich zu anderen Fondspolicen im oberen Bereich und sind entsprechend als sehr hoch zu bewerten.

4. Fondsauswahl Generali Vermögensaufbau und Sicherheitsplan

Die Generali gehört zu den wenigen Anbietern, die in der Fondsauswahl ausschließlich auf aktiv gemanagte Fonds setzt.

Eine Investition in kostengünstige ETFs oder klassische Indexfonds ist nicht vorgesehen.

Wie bereits im vorherigen Kapitel erläutert, sind aktiv gemanagte Fonds in nahezu allen Fällen mit höheren laufenden Kosten verbunden als ETFs. Gerade in den vergangenen Jahren haben kostengünstige ETFs bei Privatanlegern erheblich an Bedeutung gewonnen. Gründe hierfür sind Transparenz, einfache Struktur und vor allem Kosteneffizienz.

Aus unserer Beratungspraxis können wir berichten, dass viele Kundinnen und Kunden ETFs als bevorzugte Anlagelösung innerhalb einer fondsgebundenen Rentenversicherung ansehen. Entsprechend groß ist häufig das Unverständnis darüber, dass im Generali Vermögensaufbau und Sicherheitsplan ausschließlich aktiv gemanagte Fonds zur Auswahl stehen.

Warum dies so ist und welche Überlegungen dahinterstehen könnten, betrachten wir im folgenden Abschnitt.

5. Warum können nur aktiv gemangelt Fonds bei der Generali gewählt werden?

In verschiedenen Fachmedien wurde in den vergangenen Jahren wiederholt über sogenannte Kickback Zahlungen im Zusammenhang mit Fondsprodukten berichtet. Dabei geht es um Rückvergütungen, die Fondsgesellschaften aus den laufenden Fondskosten an Versicherer oder Vertriebe zahlen.

So wird in einem Beitrag des Versicherungsboten sinngemäß beschrieben, dass Kickbacks wirtschaftlich wie verdeckte Provisionen wirken können, da sie aus den Produktkosten finanziert werden und nicht immer transparent ausgewiesen sind.

Auch in der Versicherungswirtschaft heute wurde über Fälle berichtet, in denen Rückvergütungen bei Fondsprodukten eine Rolle spielten und aufsichtsrechtlich hinterfragt wurden. Fonds Professionell beleuchtet zudem die rechtliche Einordnung solcher Zahlungen und weist darauf hin, dass Kickbacks grundsätzlich zulässig sind, sofern sie offengelegt werden.

Ein Zusammenhang, der in der öffentlichen Diskussion immer wieder hergestellt wird, lautet daher: Aktiv gemanagte Fonds enthalten in ihren laufenden Kosten typischerweise Spielraum für Rückvergütungen. ETFs hingegen arbeiten mit sehr niedrigen Kostenstrukturen und sehen solche Rückvergütungsmodelle in der Regel nicht vor.

Ob dies im konkreten Fall der Generali der ausschlaggebende Grund für die ausschließliche Auswahl aktiv gemanagter Fonds ist, lässt sich von außen nicht abschließend beurteilen. Fakt ist jedoch, dass die Struktur aktiv gemanagter Fonds grundsätzlich Raum für Rückvergütungen bietet, während ETFs diesen Spielraum kaum ermöglichen.

Auch aus unserer Sicht hinterlässt die Kombination aus höheren laufenden Fondskosten und möglichen Rückvergütungen zumindest einen gewissen Beigeschmack. Rein strukturell könnte bei aktiv gemanagten Fonds dann derjenige Fonds bevorzugt und empfohlen werden, der höhere Rückvergütungen ermöglicht.

6. Gegenüberstellung Generali vs. Honorartarif

Tauchen wir tiefer in die Praxis ein. Unser Kunde wünschte eine konkrete Gegenüberstellung des vorliegenden Generali Angebots mit einer Nettopolice, die honorarbasiert beraten und vermittelt wird.

Grundlage des Vergleichs waren identische Parameter, um eine sachliche und belastbare Bewertung zu gewährleisten.

Für das Verständnis ist folgende Ausgangslage wichtig:

In unseren Analysen vergleichen wir Rentenversicherungen üblicherweise mit identischen Anlageprodukten und Anlagekosten, meist auf Basis eines breit gestreuten ETFs mit laufenden Kosten von rund 0,20 bis 0,4 % pro Jahr. In der Modellrechnung unterstellen wir dabei häufig eine Wertentwicklung von 6 % pro Jahr.

Im vorliegenden Kundenfall der Generali besteht jedoch keine Möglichkeit einen kostengünstigen ETF auszuwählen. Der Generali Vermögensaufbau und Sicherheitsplan setzt auf aktiv gemanagte Fonds mit laufenden Kosten von rund 1,5 % pro Jahr, wie wir bereits im vorherigen Teil des Artikels ergründet haben.

Im Folgenden konzentrieren wir uns auf einen der beiden Fonds, den DWS Vermögensbildungsfonds. Der Grund ist, dass sich hierfür ein bekannter Vergleichs ETF auf den MSCI World heranziehen lässt, der vielen Anlegern vertraut ist.

Der aktiv gemanagte Fonds zeigt in der historischen Betrachtung nach der BVI-Methode über 5 Jahre eine solide Entwicklung. Die BVI-Methode bildet die Wertentwicklung eines Fonds ab, wobei die laufenden Fondskosten bereits berücksichtigt sind.

Die Gegenüberstellung der Wertentwicklung der letzten 5 Jahre haben wir im Folgenden grafisch mithilfe von Fondsweb dargestellt.

Beide zeigen über einen Anlagezeitraum von 5 Jahren eine sehr ähnliche Wertentwicklung von 77,99 % zu 75,42 %. Die rote Linie stellt einen weltweiten ETF dar, in diesem Fall von Amundi auf den MSCI World. Die blaue Linie zeigt den DWS Vermögensbildungsfonds.

Das bedeutet, der aktiv gemanagte Fonds konnte trotz laufender Kosten von rund 1,5 % pro Jahr historisch ein vergleichbares Niveau wie ein entsprechender ETF erreichen, wie die Gegenüberstellung verdeutlicht.

Bei längeren Zeiträumen von 15 oder 20 Jahren wird ein sauberer Vergleich jedoch schwieriger. Häufig reichen die Historien vergleichbarer ETFs nicht so weit zurück wie die des DWS Fonds. Dadurch lässt sich kein vollständig identischer Vergleich herstellen. In der Folge kann das Bild verzerrt werden, oftmals zugunsten eines ETFs, obwohl die Datengrundlage nicht identisch ist.

Was bedeutet das für unsere Gegenüberstellung?

Aufgrund der ähnlichen Entwicklung nach Kosten (der letzten 5 Jahre) und um die Gegenüberstellung nicht künstlich zu beeinflussen, haben wir uns entschieden, in unserer Modellrechnung ausschließlich die Produktkostenstruktur auf Versicherungsebene zu vergleichen.

Die jeweiligen Fonds- oder ETF-Kosten wurden daher in unserer Analyse nicht berücksichtigt.

Dieses Vorgehen ist sicherlich nicht perfekt, bewusst haben wir uns jedoch gegen einen pauschalen Vergleich mit 6 % Renditeannahme entschieden, bei dem anschließend die Versicherungs- und Fondskosten (ETF-Kosten) abgezogen werden. Ein solcher Ansatz würde den hier gewählten aktiv gemanagte Fonds der Generali in der Darstellung deutlich schlechter aussehen lassen.

Uns war es wichtiger, die Ausgangssituation fair und nachvollziehbar abzubilden, ohne das Ergebnis durch unterschiedliche Kostenannahmen unnötig zu verzerren.

Kommen wir nun zur finanzmathematischen Analyse.

Für die Berechnung haben wir die zuvor definierten Parameter zugrunde gelegt und die Kosten auf Versicherungsebene gegenübergestellt. Fonds oder ETF-Kosten wurden dabei, wie zuvor erläutert, bewusst nicht berücksichtigt.

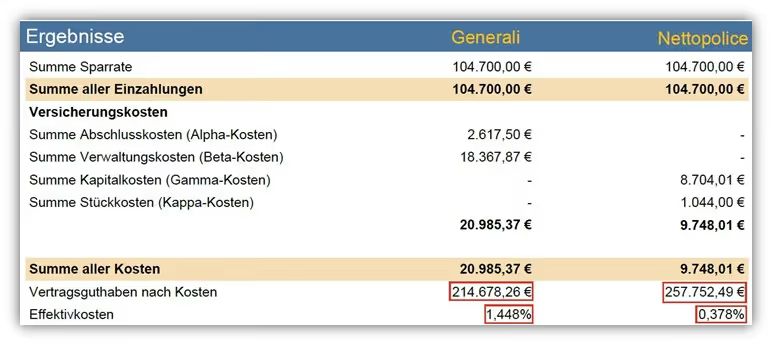

Im obigen Schaubild wird deutlich, dass die Sparrate in beiden Varianten identisch ist und 104.700 € beträgt.

Die linke Spalte auf der rechten Seite zeigt den Generali Vermögensaufbau und Sicherheitsplan in unserem Kundenfall. Die rechte Spalte stellt eine von uns unter Berücksichtigung der Kundenpräferenzen ausgewählte Nettopolice dar.

Deutlich wird der Unterschied bei den Effektivkosten und deren Einfluss auf die Ablaufleistung. Bei der Generali ergeben sich Effektivkosten auf Versicherungsebene ohne Berücksichtigung der Fondskosten von rund 1,45 %. Die Nettopolice weist auf Versicherungsebene Kosten von 0,38 % aus.

Unter der Annahme einer Wertentwicklung von 6 % pro Jahr ergibt sich folgendes Bild:

Generali Ablaufleistung: 214.678,26 €

Nettopolice Ablaufleistung: 257.752,49 €

Das entspricht einem absoluten Unterschied von 43.074,23 €.

Würde man zusätzlich die geplante Beitragserhöhung unseres Kunden von 300 € auf 500 € in etwa 3 Jahren berücksichtigen, würde noch deutlicher welchen, welchen erheblichen Einfluss die Kostenstruktur auf das langfristige Ergebnis haben kann. Genau hier zeigt sich der Mehrwert einer transparenten Analyse der Kosten im Rahmen der Entscheidungsfindung für eine fondsgebundene Rentenversicherung.

Hinweis: In unserem Beispiel haben wir die Honorarkosten auf Seite der Nettopolice bewusst nicht berücksichtigt. Hintergrund ist, dass im konkreten Kundenfall neben der Nettopolice auch eine umfassende Altersvorsorgeplanung sowie eine bestehendes Aktiendepot überprüft wurden. Für einen vollständig isolierten Produktvergleich müssten diese Honorarkosten einbezogen werden. Auf das dargestellte Endergebnis hätten sie jedoch nur einen vergleichsweise geringen Einfluss.

7. Rendite, Kosten und statistische Wahrscheinlichkeit

Bevor wir uns die finale Kundenentscheidung anschauen, wollen wir noch einen kurzen Exkurs zur langfristigen Renditewahrscheinlichkeit und zur Rolle der Kosten aktiv gemanagter Fonds einbauen.

Häufig wird argumentiert, dass aktiv gemanagte Fonds eine bessere Performance erzielen als ihr Vergleichsindex oder dass sie in Krisenzeiten durch aktives Eingreifen geringere Verluste verzeichnen.

Betrachtet man das Thema jedoch langfristig und nüchtern, ergibt sich ein differenzierteres Bild. Unabhängige Langzeitstudien wie die SPIVA Scorecards von S&P Dow Jones Indices zeigen, dass die Mehrheit der aktiv verwalteten Fonds ihren jeweiligen Vergleichsindex über längere Zeiträume nicht schlägt.

Über Zeiträume von 10 Jahren oder mehr unterperformen in vielen Kategorien über 90 % der aktiv gemanagten Aktienfonds gegenüber dem Index, beispielsweise einem globalen MSCI World ETF.

Die Fähigkeit, den Index über viele Jahre hinweg konstant nach Kosten zu schlagen, ist empirisch selten. Genau hier liegt der entscheidende Punkt. Selbst wenn einzelne Fonds in bestimmten Phasen besser abschneiden, ist es extrem schwierig, im Vorfeld verlässlich jene Fonds zu identifizieren, die über die nächsten Jahrzehnte eine nachhaltige Outperformance erzielen.

Gerade deshalb ist es nahezu unmöglich, mit Sicherheit den aktiv gemanagten Fonds zu bestimmen, der in den kommenden Jahrzehnten dauerhaft besser abschneiden wird. Das kann auch kein Berater seriös garantieren, selbst wenn es im Beratungsgespräch oft anders klingt.

Daher lautet unser Rat, über lange Anlagehorizonte entfalten niedrige Kosten einen erheblichen Effekt. Passiv verwaltete Instrumente wie ETFs und Indexfonds haben über Jahrzehnte hinweg gezeigt, dass sie bei geringen laufenden Kosten eine stabile und effiziente Basisanlage darstellen können.

Für langfristig orientierte Anleger bedeutet das schlicht, Kosten sind sicher kalkulierbar, zukünftige Überrenditen hingegen nicht verlässlich planbar.

8. Entscheidung unseres Kunden

Unser Kunde hatte sich bereits intensiv mit dem Thema beschäftigt und zahlreiche Artikel auf unserem Blog zum Thema ETF-Rentenversicherung gelesen. Entsprechend gut war er vorbereitet, sodass sich unser Fokus im ersten Schritt vor allem auf die finanzmathematische Analyse konzentrierte und weniger auf grundlegende Aufklärungsarbeit.

Das erleben wir häufig. Transparenz führt zu echtem Interesse am Thema und fördert die finanzielle Bildung. Dadurch entsteht ein Austausch auf Augenhöhe, der fundierte Entscheidungen ermöglicht.

Auf Basis unserer Analyse entschied sich der Kunde für eine private Rentenversicherung als Nettopolice. Gleichzeitig kam er das erste Mal mit der Möglichkeit der Auszahlung in Teilschritten, wie wir es nennen, in Berührung. Dabei besteht die Möglichkeit einer flexiblen Entnahme im Rentenalter. Dieses Möglichkeit wird in der Beratungspraxis leider viel zu selten beraten, bietet jedoch erhebliche Gestaltungsspielräume, etwa beim Rebalancing, bei der Kapitalübertragung an Hinterbliebene oder bei einer steuerlich optimierten Entnahme im Rentenalter unter Nutzung des Halbeinkünfteverfahrens.

Die vom Kunden gewählte Nettopolice weist Effektivkosten inkl. der ETF-Kosten von unter 0,6 % auf. Sonderzahlungen sind dabei kostenfrei möglich, was zusätzliche Flexibilität schafft. Für Beitragserhöhungen fallen zudem keine weitern Kosten an.

Neben der privaten Rentenversicherung stellte sich im Laufe der Beratung heraus, dass zusätzlich ein Depot mit aktiv gemanagten Fonds bestand, das ebenfalls über denselben Berater betreut wurde.

Auch dieses Depot haben wir nicht isoliert betrachtet, sondern im Kontext der gesamten Vermögensstruktur analysiert. Gemeinsam mit dem Kunden haben wir eine strukturierte Bestandsaufnahme durchgeführt, die Anlagestrategie hinterfragt und die Kosten sowie die langfristige Zielausrichtung überprüft.

Unser Anspruch ist dabei stets, nicht nur einzelne Produkte zu bewerten, sondern das Gesamtbild zu betrachten. Erst im Zusammenspiel von Rentenversicherung, Depot und weiteren Bausteinen entsteht eine wirklich tragfähige Vermögensstrategie.

9. Welche Optionen du jetzt hast

Vielleicht erkennst du dich an der einen oder anderen Stelle wieder und bist durch deine eigene Recherche auf diesen Artikel gestoßen, weil du mehr Klarheit gewinnen möchtest. Die Anfragen, die uns erreichen, lassen sich in der Regel zwei Situationen zuordnen.

1. Dir liegt ein Angebot vor oder du hast erst kürzlich unterschrieben

In diesem Stadium lohnt sich häufig ein transparenter Vergleich auf Basis einer finanzmathematischen Analyse.

Insbesondere bei einer Besparung ab 100 € monatlich, Laufzeiten von mehr als 15 oder 20 Jahren sowie bei vereinbarter Dynamik oder geplanten Sonderzahlungen kann ein Honorartarif wirtschaftlich sinnvoller sein und langfristig mehr Effizienz entfalten.

2. Du besitzt den Vertrag bereits seit einiger Zeit

Dann sollte deine Situation individuell betrachtet werden. Maßgeblich sind deine Wünsche und Vorstellungen an die fondsgebundene Rentenversicherung sowie die Rolle, die der Vertrag innerhalb deiner gesamten Vorsorgestrategie einnehmen soll.

Gerade weil bei Bruttopolicen Abschluss- und Vertriebskosten in der Regel in den ersten 5 Jahren anfallen und viele Verträge bereits mehrere Jahre bestehen, ist es aus unserer Sicht nicht seriös, pauschal zu einem Wechsel zu raten. Zu viele Faktoren spielen hier zusammen, um eine allgemeine Empfehlung auszusprechen.

Eine unabhängige und transparente Prüfung kann jedoch sinnvoll sein, wenn:

- du dir eine fundierte Zweitmeinung und Klarheit für deinen Vertrag wünschst

- der Vertrag noch keine 5 Jahre läuft

- die Restlaufzeit mehr als 15 Jahre beträgt

- Dynamiken vereinbart wurden

- Sicherheitsbausteine integriert sind, die du nicht benötigst

- die Fondsauswahl kostenintensiv oder qualitativ wenig überzeugend ist

Am Ende geht es nicht um Aktionismus, sondern um Transparenz. Eine saubere Analyse schafft die Grundlage für eine Entscheidung, die langfristig zu deinen Zielen passt.

10. Fazit

Wir hoffen, dass wir dir mit diesem Kundenbeispiel mehr Transparenz vermitteln konnten und dich bei deiner eigenen Entscheidungsfindung unterstützen.

Wichtig ist uns zu erwähnen, dass auch eine honorarbasierte Beratung oder eine Nettopolice kein pauschaler Königsweg ist. Es handelt sich um einen andern Beratungsansatz.

Für dich ist entscheidend, dass du die Kosten, die Struktur und die langfristigen Auswirkungen deines Vertrags wirklich verstehst. Nur auf dieser Grundlage kannst du eine fundierte und zu deinen Zielen passende Entscheidung treffen.

Unsere Einschätzungen basieren auf zahlreichen deutschlandweiten Kundenanfragen, ersetzen jedoch keine individuelle Prüfung. Was wir immer wieder feststellen, viele Interessenten wünschen sich vor allem mehr Klarheit. Häufig beschäftigen sie sich zum ersten Mal intensiver mit Kostenquoten, Fondsstruktur und alternativen Vergütungsmodellen.

Wenn dich unser Beratungsansatz anspricht und du dir eine unabhängige Zweitmeinung oder eine strukturierte Analyse wünschst, melde dich gerne direkt per Mail über Info@gn-finanzpartner.de oder über unser Kontaktformular bei uns und schildere kurz dein Anliegen.

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen.

Wir freuen uns auf deine Nachricht!