Seit einigen Jahren scheinen ETFs bei einem Teil der Bevölkerung ein beliebtes Instrument für den Vermögensaufbau und die Altersvorsorge zu sein. Dies spiegelt sich auch in der Produktlandschaft vieler Versicherer wider, die zunehmend Lösungen rund um ETFs anbieten. Altersvorsorgeprodukte mit Bezeichnungen wie "ETF-Rentenversicherung" oder "ETF-Rürup-Rente" machen diesen Wandel besonders deutlich.

Immer häufiger wird empfohlen, auf effiziente ETF-Investments in Kombination mit transparenten und kostengünstigen Versicherungslösungen zu setzen, um die eigene Altersvorsorge optimal aufzubauen.

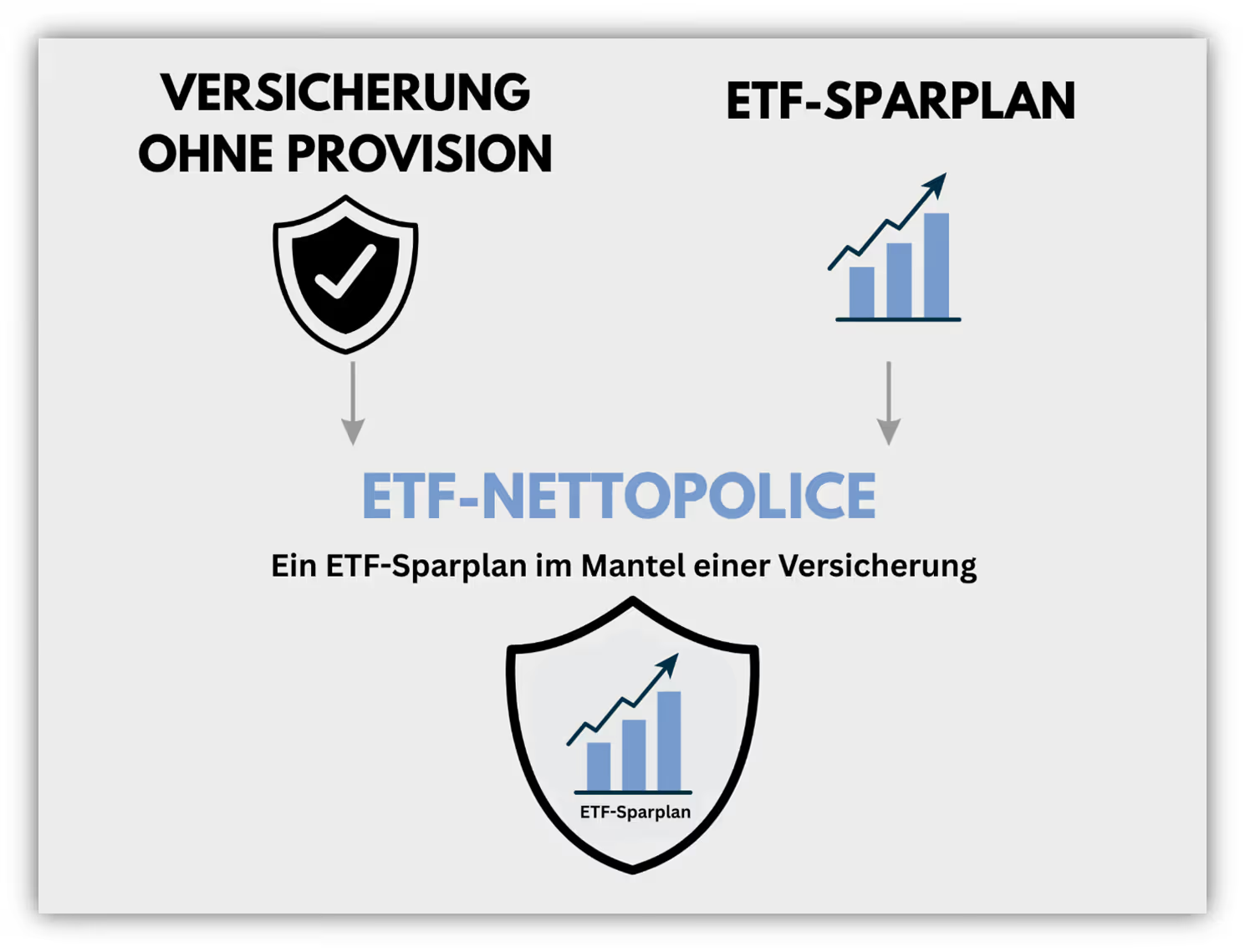

Dieses Zusammenspiel gelingt in der Regel nur mit einer sogenannten ETF-Nettopolice.

In diesem Artikel schauen wir uns an, wie eine ETF-Nettopolice funktioniert, welche Varianten es gibt und worauf du bei der Auswahl achten solltest. Außerdem zeigen wir dir, welche Anbieter aktuell Nettopolicen mit einer soliden ETF-Auswahl anbieten und wo die jeweiligen Vor- und Nachteile liegen.

1. Was ist eine ETF-Nettopolice?

Eine ETF-Nettopolice ist eine Form der Altersvorsorge, bei der du über einen Versicherungsvertrag in kostengünstige ETFs investierst. Damit verbindet die ETF-Nettopolice zwei Welten miteinander. Auf der einen Seite steht die kosteneffiziente Geldanlage über ETFs, auf der anderen Seite bietet der Versicherungsmantel zusätzliche Vorteile für den langfristigen Vermögensaufbau.

Im Unterschied zu klassischen Provisionstarifen fallen bei einer Nettopolice auf Seiten der Versicherung keine Abschluss- oder Vertriebskosten an. Genau das macht die ETF-Nettopolice besonders attraktiv für alle, die ihre Altersvorsorge kosteneffizient gestalten möchten. Im Folgenden ein Schaubild, welches zur einfachen Erläuterung dienen soll.

Mit dem Begriff Versicherungsmantel meinen wir eine vertragliche Hülle, die es ermöglicht, Kapital innerhalb einer Versicherung steuerlich begünstigt in ETFs anzulegen.

Anders als bei klassischen provisionsbasierten Versicherungen, den sogenannten Bruttopolicen, zahlst du bei einer Nettopolice ein separates, transparentes Honorar für die Beratung und Betreuung. Im Artikel „Bruttopolice vs. Nettopolice“ haben wir uns bereits ausführlich mit der konkreten Gegenüberstellung beider Varianten beschäftigt.

Bevor wir auf die genaue Funktionsweise der ETF-Nettopolice eingehen, wollen wir zunächst noch einmal den Begriff „ETF-Nettopolice“ etwas genauer einordnen.

Die Bezeichnung ETF-Nettopolice ist im Grunde genommen eine frei definierte Sammelbezeichnung für verschiedene Formen der Altersvorsorge, die ohne klassische Abschlussprovisionen abgeschlossen werden können und bei denen du dein Kapital in ETFs investierst. Dazu gehören unter anderem:

- Die private fondsgebundene Rentenversicherung, auch ETF-Rentenversicherung genannt

- Die ETF-Rürup-Rente, auch Basisrente genannt

- Die ETF-Riester-Rente

- Die betriebliche Altersvorsorge (bAV), bei der du ebenfalls Nettotarife wählen kannst, die in ETFs investieren

Allen Varianten gemeinsam ist die Idee, die langfristigen Renditechancen von ETFs mit den Vorteilen einer Netto-Versicherung zu kombinieren. Schauen wir uns nun etwas genauer an, wie die grundsätzliche Funktionsweise einer ETF-Nettopolice aussieht und worauf du dabei achten solltest.

2. Wie funktioniert die Geldanlage in einer ETF-Nettopolice?

Im vorherigen Teil haben wir einen ersten Einblick erhalten, dass bei einer ETF-Nettopolice neben der Auswahl der ETFs (oder mehrerer ETFs) auch immer eine Versicherungsgesellschaft involviert ist.

Diese umhüllt das ETF-Investment gewissermaßen mit dem Versicherungsmantel.

Um eine ideale ETF-Nettopolice zu ermitteln, ist es daher wichtig, sowohl eine passende Zusammenstellung von ETFs auszuwählen als auch auf Seiten der Versicherung einen Anbieter herauszusuchen, der für deine Situation das beste Preis-Leistungs-Verhältnis bietet.

Das ist gar nicht so einfach, wie es auf den ersten Blick scheint, denn die verschiedenen Versicherer unterscheiden sich erheblich in ihren Kostenstrukturen und den Leistungen, die sie versprechen. Zudem kommt es stark darauf an, welchen Durchführungsweg der Altersvorsorge du wählst. Ein Anbieter kann zum Beispiel im Bereich der ETF-Rentenversicherung sehr leistungsstark aufgestellt sein, im Bereich der ETF-Rürup-Rente jedoch deutlich schwächere Konditionen bieten.

Doch zurück zum Prinzip, wie eine ETF-Nettopolice grundsätzlich funktioniert, unabhängig davon, für welchen Durchführungsweg der Altersvorsorge du dich entscheidest.

Du zahlst regelmäßig Beiträge in die Police ein, die anschließend automatisch über die Versicherungsgesellschaft in ausgewählte ETFs investiert werden. Bei der Auswahl der ETFs hast du in gewisser Weise freie Hand, musst dich jedoch an die vom Versicherer vorgegebene Fonds-/ ETF-Auswahl halten. In der Regel stellen die Versicherer eine recht breite Palette zur Verfügung.

Deine Beiträge, die du an die ETF-Nettopolice entrichtest, erfolgen meist monatlich und können zusätzlich durch flexible Sonderzahlungen ergänzt werden. Auch größere Einmalzahlungen zu Beginn der Vertragslaufzeit sind möglich. Hier bist du in der Gestaltung sehr flexibel.

Da die ETF-Nettopolice für die Altersvorsorge konzipiert ist, wird der Versicherungsvertrag in der Regel so abgeschlossen, dass er bis zu deinem Rentenbeginn läuft. Danach beginnt die sogenannte Rentenphase. Je nach Altersvorsorgeform, sei es eine ETF-Rentenversicherung, eine ETF-Rürup-Rente, eine betriebliche Altersvorsorge oder eine ETF-Riester-Rente, stehen dir unterschiedliche Möglichkeiten der Auszahlung zur Verfügung.

3. Welche ETFs kann ich in einer Nettopolice wählen?

Die Auswahl an ETFs innerhalb einer ETF-Nettopolice richtet sich immer nach dem jeweiligen Versicherungsanbieter. Während einige Versicherer nur eine recht eingeschränkte Fonds- und ETF-Auswahl bieten, öffnen andere dir die Tür zu einer sehr breiten Palette an Investmentmöglichkeiten.

In der Praxis zeigt sich, dass manche Anbieter Zugriff auf mehr als 100 verschiedene ETFs ermöglichen, während andere das Angebot auf etwa 10 bis 30 Produkte begrenzen.

Im folgenden Ausschnitt haben wir dir einen kurzen und unvollständigen Überblick über die ETF-Auswahl der LV 1871 Nettopolice „MeinPlan“ bereitgestellt. Dabei wird deutlich, dass neben klassischen Indexfonds auch Themen-ETFs wie der MSCI World Information Technology ETF oder ein World Healthcare ETF ausgewählt und bespart werden können. Damit ist die Auswahl nicht nur auf Klassiker wie den MSCI World beschränkt.

Je nachdem, welche Ziele du bei der ETF-Auswahl verfolgst, kann bereits an dieser Stelle entscheidend sein, welche Anbieter für dich in die engere Auswahl kommen. Wenn du dich klassisch für eine einfache ETF-Aufteilung zwischen MSCI World und MSCI Emerging Markets entscheidest, wirst du bei nahezu allen Anbietern von ETF-Nettopolicen entsprechende Möglichkeiten finden.

In unseren Beratungsanfragen erleben wir jedoch immer wieder, dass Interessenten eine deutlich größere ETF-Auswahl bevorzugen und sich bei der Zusammenstellung ihres Portfolios möglichst breit aufstellen möchten.

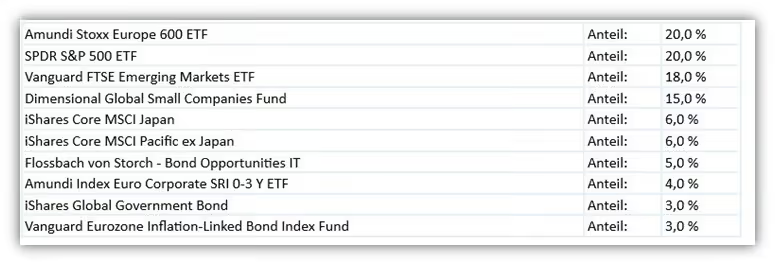

Im Folgenden zeigen wir dir ein kurzes Beispiel, wie einer unserer Kunden im Bereich der privaten ETF-Rentenversicherung als Nettopolice sein Portfolio aufgebaut hat.

Inhaltlich wollen wir das oben dargestellte Portfolio nicht bewerten, sondern vielmehr verdeutlichen, wie die Aufteilung innerhalb der Police erfolgen kann. Wenn du bereits konkrete Vorstellungen von deinen Wunsch-ETFs hast, solltest du unbedingt vor Vertragsabschluss prüfen, ob diese im Versicherungsangebot enthalten sind.

In unserem Artikel haben wir bewusst darauf verzichtet, dir alle ETF-Auswahllisten der gesamten Anbieter vollständig bereitzustellen.

Unsere Erfahrung aus zahlreichen Kundenanfragen zeigt, dass bei soliden ETF-Nettopolicen in nahezu allen Fällen die ETF-Auswahl für unsere Kunden und Kundinnen ausreichend zu sein scheint. Unserer Meinung nach sollte die Auswahl der idealen ETF-Nettopolice nicht ausschließlich an die angebotene ETF-Auswahl geknüpft werden.

Nach dem Motto: Was nützt eine große ETF-Auswahl, wenn die Versicherungskosten deutlich über dem Durchschnitt liegen?

4. Wer bietet ETF-Nettopolicen an?

Im Folgenden geben wir dir einen Überblick über die Versicherer, die provisionsfreie Nettopolicen in ihrem Portfolio haben, in alphabetischer Sortierung (Stand 2025).

Wichtig zu wissen ist dabei, dass nicht alle Anbieter Nettopolicen in allen Durchführungswegen anbieten. Während einige Versicherer sowohl Nettotarife für die private Rentenversicherung, die Basisrente (Rürup-Rente), die Riester-Rente als auch für die betriebliche Altersvorsorge (bAV) bereitstellen, konzentrieren sich andere auf ausgewählte Varianten. Gerade bei der Riester-Rente oder der betrieblichen Altersvorsorge (bAV) sind Nettopolicen längst nicht bei jedem Anbieter erhältlich.

- Alte Leipziger

- Canada Life

- Condor

- Continentale

- Die Bayerische

- Die Dortmunder

- Ergo Vorsorge

- Fairr

- Ideal Versicherung

- Inter

- Interrisk

- Lichtenstein Life

- LV1871

- Münchener Verein

- MyLife

- PrismaLife

- Standard Life

- Swiss Life

- Volkswohl Bund

5. Welche Kosten entstehen bei einer ETF-Nettopolice?

Wenn du eine ETF-Nettopolice abschließen möchtest, ist es wichtig, die verschiedenen Kostenbestandteile realistisch einzuschätzen. Die Kosten der ETFs stehen in der Regel fest und werden von den Fondsgesellschaften transparent und öffentlich vermittelt. Entscheidender und unserer Meinung nach oft unterschätzt sind jedoch die Kosten, die auf Seiten der Versicherung anfallen. Diese lassen sich bei den meisten Nettopolicen grundsätzlich in drei Kostenarten aufteilen:

- Beta-Kosten: Diese entstehen direkt auf die eingezahlten Beiträge und mindern dein investiertes Kapital sofort.

- Kappa-Kosten: Das sind fixe Vertragskosten, die jährlich erhoben werden.

- Gamma-Kosten: Diese laufenden Kosten beziehen sich auf dein gesamtes angespartes Guthaben.

Um diese Kosten besser mit anderen Versicherungsanbietern vergleichen zu können, hat man die Ausweisung in Form der Effektivkostenquote (Effektivkosten) eingeführt. Die Effektivkosten sollen dir einen Überblick über die gesamten laufenden Kosten deiner Police geben.

Dennoch gibt es auf Seiten der Versicherungen gewisse Gestaltungsmöglichkeiten, um die Effektivkosten „geschönt“ darzustellen. Im Artikel „Effektivkosten Nettopolice“ haben wir uns diesem Thema ausführlich gewidmet und zeigen dir, worauf du bei der Interpretation achten solltest.

Neben den Kosten innerhalb der Police musst du auch das separate Honorar für die Vermittlung oder Beratung berücksichtigen. Bei einer reinen Vermittlung einer Nettopolice ohne Beratung liegen die Honorarkosten meist zwischen 300 € und 500 €.

Wer eine umfassende Beratung inklusive finanzmathematischer Analyse, individueller Entnahmeplanung und Begleitung bei der Auswahl des besten Anbieters wünscht, sollte mit Honorarkosten zwischen etwa 900 € und 1.400 € rechnen.

Vorsicht ist geboten, wenn Honorarmodelle stark an das eingezahlte Kapital gekoppelt sind oder extrem hohe Honorarkosten verlangen, wie es leider in einigen Negativbeispielen vorkommt, welchen wir uns im Artikel „Kostenarten der Nettopolice“ gewidmet haben. Hier kann es passieren, dass die Kosten letztlich höher ausfallen als bei klassischen Bruttopolicen, obwohl eine Nettopolice ursprünglich günstiger sein sollte.

6. Wie flexibel ist eine ETF-Nettopolice?

Im Folgenden arbeiten wir bewusst mit ausgewählten Ausschnitten aus den Versicherungsbedingungen. Unser Ziel ist es, dir damit einen möglichst praxisnahen Einblick in die Funktionsweise der ETF-Nettopolicen zu geben. Die folgenden Beispiele lassen sich zwar nicht auf alle Anbieter eins zu eins übertragen, sollten jedoch bei guten Nettopolicen mittlerweile Standard sein.

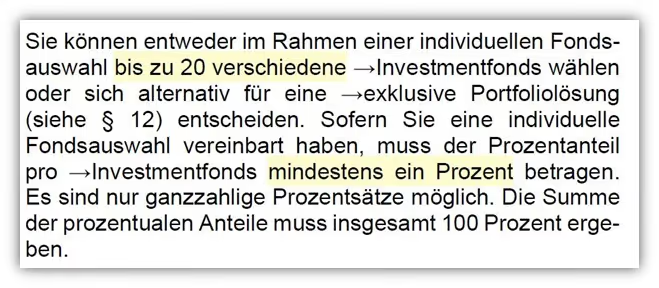

Starten wir mit dem Punkt der ETF-Aufteilung innerhalb einer ETF-Nettopolice.

Wie du im folgenden Ausschnitt erkennen kannst, kannst du hier gleichzeitig bis zu 20 unterschiedliche ETFs besparen, wobei jeder einzelne ETF mindestens 1 % deines gesamten Depotwerts ausmachen muss.

Zugegebenermaßen hatten wir bisher noch keine Person, die die Möglichkeit genutzt hat, ihr Portfolio innerhalb der ETF-Nettopolice auf 20 verschiedene ETFs aufzuteilen. Dennoch besteht grundsätzlich die Option dazu.

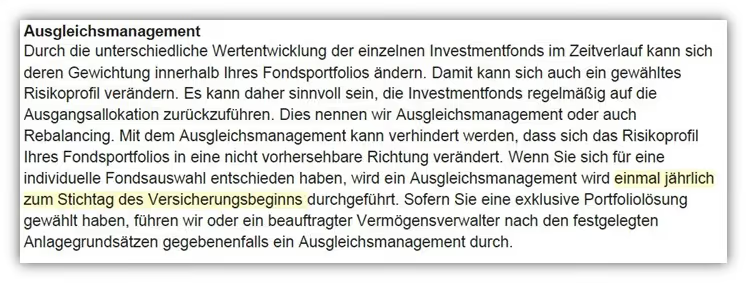

Neben der ETF-Auswahl und der Möglichkeit zur Aufteilung auf verschiedene Fonds ist ein weiterer zentraler Punkt bei ETF-Nettopolicen das sogenannte Rebalancing. Falls du damit noch nicht vertraut bist, liefert dir das folgende Schaubild eine gute Erklärung und einen ersten Überblick.

Hier wird das Rebalancing auch als „Ausgleichsmanagement“ bezeichnet. Zentral ist dabei, dass einmal jährlich zum Stichtag des Versicherungsbeginns deine ursprünglich ausgewählte prozentuale Gewichtung deiner ETFs (wenn du mehrere ETFs gewählt hast) wieder auf das ursprüngliche Ausgangsniveau angepasst wird.

Neben dem praktischen Aspekt, dass die Versicherung dieses Rebalancing automatisch für dich übernimmt, bringt es innerhalb des Versicherungsmantels auch erhebliche steuerliche Vorteile mit sich. Diese werden wir im weiteren Verlauf im Artikel unter „Vorteile der ETF-Nettopolice“ noch genauer erläutern.

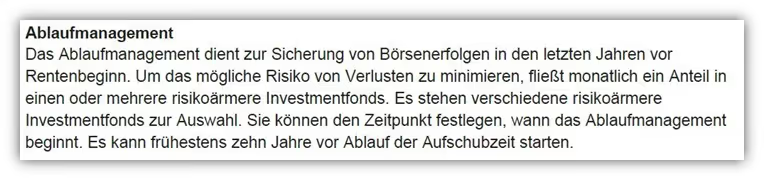

Doch schauen wir uns einen weiteren Punkt an, der in ETF-Nettopolicen angeboten wird und ebenfalls einen flexiblen und vorteilhaften Aspekt mit sich bringt. Die Rede ist vom sogenannten Ablaufmanagement. Eine kurze Erklärung dazu findest du im folgenden Abschnitt.

Stellen wir uns vor, du möchtest dir zum Rentenbeginn dein Kapital aus einer ETF-Rentenversicherung auszahlen lassen. In den letzten Jahren vor dem geplanten Auszahlungsstart möchtest du lieber auf Nummer sicher gehen und vermeiden, dass deine ETFs kurz vor Auszahlung durch einen möglichen Markteinbruch stark an Wert verlieren.

Genau hier setzt das Ablaufmanagement an. In unserem Beispielfall wird bereits bis zu zehn Jahre vor dem gewünschten Rentenbeginn damit begonnen, deine ETFs Schritt für Schritt in sicherere Anlageklassen umzuschichten. Das Ziel: Schwankungen im letzten Abschnitt deiner Vertragslaufzeit deutlich zu reduzieren.

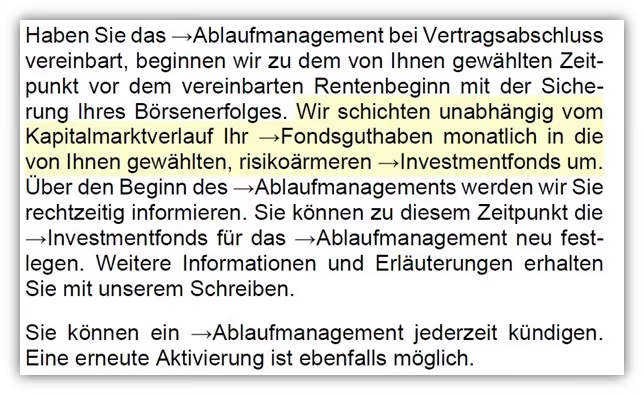

Auch hier übernimmt die Versicherung das Ablaufmanagement automatisch für dich, sofern du dich für diese Option entscheidest. Eine eigenständige Überwachung oder manuelle Umschichtung deiner ETFs ist dann nicht mehr nötig. Eine hilfreiche Erklärung dazu findest du im folgenden Schaubild.

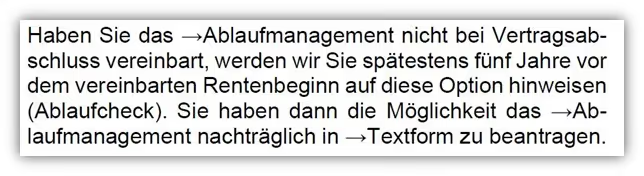

Selbst wenn du dich bei Vertragsabschluss noch nicht für das Ablaufmanagement entschieden hast, kannst du diese Option später jederzeit noch nachträglich einbinden. Spätestens fünf Jahre vor deinem Rentenbeginn wirst du von der Versicherung informiert und auf die Möglichkeit hingewiesen, das Ablaufmanagement zu aktivieren.

All die genannten Punkte sind bei den meisten ETF-Nettopolicen in der Regel kostenfrei integriert und anwählbar. Man erkennt, dass eine ETF-Nettopolice ziemlich flexibel ist und du im Laufe der Zeit zahlreiche Anpassungen vornehmen kannst, wenn sich deine Ziele oder deine Risikoneigung verändern.

Um den Bogen einmal zu spannen und die von uns bereits angeteaserten steuerlichen Vorteile genauer aufzugreifen und zu erläutern, haben wir dem Thema ein eigenes Kapitel gewidmet.

7. Vorteile einer ETF-Nettopolice – auf ETF-Ebene

Je nachdem, welche Altersvorsorgeform du wählst, sei es eine private ETF-Rentenversicherung, eine Rürup-Rentenversicherung oder beispielsweise die betriebliche Altersvorsorge als Direktversicherung, hast du unterschiedliche steuerliche Vorteile und Nachteile sowohl in der Ansparphase als auch in der Entnahmephase.

Wichtig: Statt einzelne Durchführungswege von ETF-Nettopolicen wie die private fondsgebundene Rentenversicherung (ETF-Rentenversicherung), Rürup-Rente (Basisrente), Riester-Rente oder die betriebliche Altersvorsorge steuerlich im Detail zu vergleichen, arbeiten wir hier die allgemeinen steuerlichen Vorteile heraus, die für alle oben genannten Altersvorsorgeformen innerhalb eines Versicherungsmantels auf ETF-Ebene gelten.

Diese Vorteile lassen sich wie folgt zusammenfassen:

- steuerfreie Umschichtungen

- steuerfreie Fondswechsel

- keine Vorabpauschale während der Vertragslaufzeit

Die steuerfreien Umschichtungen und die steuerfreie Möglichkeit im Zuge von Fondswechsel wollen wir im Folgenden einmal kurz erläutern und an einem Beispiel verdeutlichen. Stell dir vor, du hast zu Beginn 50.000 € in einen breit gestreuten MSCI World ETF innerhalb deiner ETF-Nettopolice investiert. Durch die Kursentwicklung in den nächsten 15 Jahren wächst dein Depotwert auf 100.000 € an.

Du möchtest nun dein Portfolio anpassen und 50 % deines Guthabens in sicherere Anlagen umschichten, um dein Risiko Richtung Rentenbeginn zu reduzieren. Das bedeutet, du würdest innerhalb der Nettopolice ETFs im Wert von 50.000 € verkaufen und in sicherheitsorientierte Fonds investieren.

Innerhalb der ETF-Nettopolice erfolgt diese Umschichtung vollständig steuerfrei.

Es wird keine Abgeltungssteuer auf die erzielten Kursgewinne fällig, weil dein Kapital steuerlich geschützt im Versicherungsmantel bleibt. Hättest du dieselbe Umschichtung dagegen in einem freien ETF-Depot vorgenommen, müsstest du die Kursgewinne anteilig versteuern:

- Gewinn aus dem umgeschichteten Anteil: 25.000 €

- Teilfreistellung bei Aktien-ETFs: 30 %, demnach bleiben 7.500 € steuerfrei

- Zu versteuernder Gewinn: 17.500 €

- Nach Abzug des Sparerpauschbetrags von 1.000 € bleiben 16.500 € steuerpflichtig

Bei einem Abgeltungssteuersatz von 26,375 % (inklusive Solidaritätszuschlag) würdest du etwa 4.351 € Steuern zahlen müssen. Das bedeutet:

- Innerhalb der ETF-Nettopolice bleiben die vollen 100.000 € erhalten und können weiterhin für dich arbeiten

- Im freien Depot hättest du nach der Umschichtung nur noch rund 95.649 € zur weiteren Anlage zur Verfügung

Dieser Unterschied wird umso bedeutender, je länger dein Kapital weiterhin investiert bleibt. Über viele Jahre kann der Vorteil der Steuerstundung innerhalb einer Nettopolice einen erheblichen zusätzlichen Vermögenszuwachs ermöglichen.

Das gleiche Prinzip gilt übrigens auch dann, wenn du nicht nur einen Teil umschichten, sondern einen ETF vollständig verkaufen möchtest. Gründe dafür können vielfältig sein: Vielleicht möchtest du deine Strategie verändern, nachhaltiger investieren oder auf einen kostengünstigeren ETF-Anbieter wechseln.

Nicht zu vergessen sind externe Ereignisse wie Fondsschließungen. Wenn beispielsweise ein ETF geschlossen wird, wie es in der Vergangenheit bei einem Amundi-ETF im Jahr 2025 der Fall war, ist ein Verkauf und eine Neuanlage sogar zwingend erforderlich.

Das oben dargestellte Beispiel soll dir eine kurze Vorstellung davon geben, welchen Vorteil du innerhalb eines Versicherungsmantels bei ETF-Nettopolicen generieren kannst. Es geht hierbei ausdrücklich nicht darum, die Frage zu beantworten, ob eine ETF-Nettopolice grundsätzlich „besser“ ist als ein ETF-Depot ohne Versicherungsmantel. Diese Diskussion ist deutlich vielschichtiger und unserer Meinung nach auch nicht pauschal zu klären.

8. Nachteile und Einschränkungen ETF-Nettopolice

So wie wir im vorherigen Kapitel auf allgemeingültige Vorteile aller Durchführungswege im Bereich der ETF-Nettopolice eingegangen sind, möchten wir in diesem Abschnitt genauso vorgehen, uns diesmal jedoch den Nachteilen und Einschränkungen widmen.

Dabei betrachten wir wieder die Aspekte ausschließlich auf ETF-Ebene. Diese Punkte solltest du kennen, bevor du dich für eine ETF-Nettopolice entscheidest:

8.1 Eingeschränkte ETF-Auswahl

Bei einer ETF-Nettopolice kannst du nicht völlig frei aus allen weltweit verfügbaren ETFs wählen. Du bist auf die Fondsauswahl deines Versicherers angewiesen.

Gerade wenn du spezielle Themen-ETFs oder Nischenmärkte abbilden möchtest, kann es vorkommen, dass nicht alle gewünschten Produkte verfügbar sind. In einem solchen Fall ist die gezielte Besparung dieser speziellen ETFs nur in einem freien ETF-Depot ohne Versicherungsmantel möglich.

Auch wenn wir die Erfahrung gemacht haben, dass der überwiegende Teil unserer Interessenten und Interessentinnen bei ETF-Nettopolicen weniger auf Themen-ETFs fokussiert ist, möchten wir diesen kleineren Nachteil dennoch erwähnen.

8.2 Teilweise eingeschränkte Anbietervielfalt

Auch bei der Auswahl der Fondsgesellschaft bist du nicht vollkommen frei. Manche Versicherer arbeiten bevorzugt mit bestimmten Anbietern zusammen, was bedeutet, dass du nicht immer ETFs von allen Fondsgesellschaften wie Vanguard, iShares, Amundi oder Lyxor auswählen kannst. Gerade wenn du bewusst eine breite Anbieterstreuung anstrebst, solltest du diesen Punkt vor Vertragsabschluss genau prüfen.

Aus unserer Beratungspraxis können wir ergänzen, dass dieses Thema in der Regel eher selten ein Diskussionspunkt ist. Für die meisten Interessenten steht eine solide, kostengünstige ETF-Auswahl im Vordergrund, unabhängig davon, von welcher Fondsgesellschaft die Produkte stammen.

8.3 Kein exakter Kursverlauf wie im Depot

Bei einer Nettopolice hast du keinen direkten Börsenzugang und somit auch keinen digitalen und aktuell dargestellten Kursverlauf deiner besparten ETFs. Auch wenn die meisten Versicherer mittlerweile einen Online-Zugang anbieten, ist die technische Entwicklung noch lange nicht auf dem Niveau, das man von etablierten Depotanbietern oder Neobrokern wie Trade Republic oder Scalable Capital kennt.

Dieser Nachteil, so haben wir es bereits in vielen Kundengesprächen erlebt, wird von dem einen oder anderen sogar als Vorteil gesehen. Denn durch den etwas aufwendigeren Prozess, den aktuellen Stand der ETFs zu prüfen, läuft man weniger Gefahr, aus Emotionen heraus schnelle Käufe oder Verkäufe zu tätigen. Wie so oft gilt: Nicht alles, was auf den ersten Blick negativ wirkt, muss auch tatsächlich ein Nachteil sein.

Dennoch, wenn für jemanden ein minutengenauer Kurszugriff und eine vollständig digitale Abbildung zentral sind, muss man klar sagen, dass die Versicherungsbranche hier aktuell noch etwas hinterherhinkt. In den vergangenen Jahren hat sich jedoch deutlich gezeigt, dass die Digitalisierung auch bei Versicherern voranschreitet und die Nutzererfahrung kontinuierlich verbessert wird. Es bleibt spannend zu beobachten, wie sich dieser Bereich in den kommenden Jahren weiterentwickeln wird.

8.4 Keine automatische Aufnahme neuer ETFs

Ein Punkt, den wir durchaus kritisch sehen, ist die Aufnahme neuer ETFs innerhalb einer Nettopolice. Neue ETFs, die auf den Markt kommen, werden nicht automatisch in das bestehende Fondsangebot integriert und stehen dir damit nicht sofort zur Besparung zur Verfügung. Du hast also keine Garantie, dass beliebte neue ETFs auch tatsächlich den Weg in die Fondsauswahl deiner Police finden.

Positiv hervorzuheben ist, dass manche Versicherer im engen Austausch mit Beratern stehen und offen für Vorschläge sind, welche neuen ETFs künftig aufgenommen werden könnten. Das halten wir für den richtigen Weg – zeigt es doch, dass zumindest einige Anbieter die Bedürfnisse der Kunden ernst nehmen und flexibel reagieren. Allerdings ist längst nicht jeder Versicherer so kundenorientiert aufgestellt.

In der Praxis kann es durchaus einige Zeit dauern, bis ein neuer ETF geprüft, bewertet und schließlich in das Sortiment aufgenommen wird. Gerade bei sehr aktuellen Trends oder neu aufgelegten Spezial-ETFs kann dies eine gewisse Einschränkung darstellen.

9. ETF-Nettopolice oder ETF-Depot: Was passt besser zu mir?

Nun haben wir uns bereits intensiv mit der ETF-Nettopolice beschäftigt und du konntest die grundlegenden Eigenschaften und Besonderheiten kennenlernen. Unsere Beratungsgespräche und die Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, zeigen sehr deutlich, dass bei vielen der Wunsch besteht, neben einem klassischen ETF-Depot auch einen gezielten Plan für den konkreten Aufbau der Altersvorsorge zu gestalten.

Egal, ob über eine flexible ETF-Rentenversicherung, eine ETF-Rürup-Rente oder eine betriebliche Altersvorsorge auf ETF-Basis in Form einer Nettopolice.

Aus unserer Sicht ist die ETF-Nettopolice, unabhängig von der gewählten Altersvorsorgeform, ein Instrument, um langfristig kosteneffizient in ETFs zu investieren und neben einem Depot ein zweites oder sogar drittes Standbein für die eigene Altersvorsorge aufzubauen. Dennoch solltest du die jeweiligen Vor- und Nachteile der einzelnen Vorsorgemöglichkeiten genau kennen und sorgfältig abwägen, welche Form der ETF-Nettopolice für dich persönlich in Frage kommt.

In der Praxis zeigt sich, dass sich der Großteil unserer Interessenten bewusst für eine Aufteilung ihrer Altersvorsorge auf mehrere Bausteine entscheidet. Konkret bedeutet das:

- Ein freies ETF-Depot wird häufig für flexiblen Vermögensaufbau und die freie Kapitalverfügbarkeit genutzt.

- Eine ETF-Nettopolice wird ergänzend eingesetzt, um gezielt für das Alter vorzusorgen, steuerliche Vorteile zu nutzen und eine planbare Rentenphase abzusichern.

Beispielhafte Entscheidungslogik:

- Wenn du maximale Flexibilität möchtest, keine späteren Verrentungsvorgaben benötigst und bereit bist, eigenständig steuerliche Aspekte zu beachten, kann alleine ein freies ETF-Depot sinnvoller sein.

- Wenn du gezielt eine Altersvorsorgelösung suchst, die dir langfristige Steuerstundung bietet, automatische Ablaufmanagementfunktionen ermöglicht und dir Sicherheit in der späteren Rentenphase gibt, kann eine ETF-Nettopolice eine ideale Ergänzung sein.

Unsere Erfahrung zeigt:

In vielen Fällen ist nicht die Wahl zwischen ETF-Depot oder ETF-Nettopolice entscheidend, sondern die geschickte Kombination beider Welten. Beide Lösungen haben ihre Stärken und Schwächen – je nach Zielsetzung und individueller Situation.

10. Fazit und Erfahrungen aus unserer Beratungspraxis

In diesem Artikel haben wir uns dem selbst definierten Oberbegriff der ETF-Nettopolice gewidmet. In unserer Beratungspraxis zeigt sich deutlich, dass die private ETF-Rentenversicherung und die ETF-Rürup-Rente auf Basis einer Nettopolice weiterhin die klaren Schwerpunkte unserer Beratungsanfragen bleiben.

Riester-Verträge spielen dagegen nur noch eine untergeordnete Rolle und kommen vereinzelt vor, meist bei bestehenden teuren Riester-Verträgen, die in eine kostengünstigere Nettopolice umgeschichtet werden sollen. Im Bereich der betrieblichen Altersvorsorge (bAV) erhalten wir immer wieder Anfragen, die sich auf Direktversicherungen oder Unterstützungskassen beziehen.

Grundsätzlich zeigt sich, dass sich die meisten unserer Kundinnen und Kunden bewusst für eine Aufteilung ihrer Altersvorsorge auf verschiedene Bausteine entscheiden. In vielen Fällen besteht bereits ein ETF-Depot, das eigenständig verwaltet wird. Ergänzend soll eine ETF-Nettopolice helfen, gezielt die Rentenlücke zu schließen und einen zusätzliches Stützpfeiler für die Altersvorsorge aufzubauen.

Unserer Meinung nach bietet die Kombination einer ETF-Nettopolice mit einer finanzmathematischen Analyse auf Basis deiner Präferenzen in der Anspar- und Entnahmephase das ideale Ergebnis. Die extremen Kostenvorteile und die unabhängige Beratung auf Honorarbasis sprechen hier eine klare Sprache.

Wenn du herausfinden möchtest, welche Lösung am besten zu deinen Zielen passt, freuen wir uns auf deine Anfrage über unser Kontaktformular oder direkt über info@gn-finanzpartner.de und begleiten dich gerne auf deinem Weg zu einer individuellen und kosteneffizienten Altersvorsorge. Im Folgenden Beispiele, wie uns Anfragen erreichen.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)