Aus unserem Beratungsgespräch wissen wir, dass die meisten unserer Anfragenden bei der Auswahl einer Altersvorsorge mit Nettopolice vor der Frage stehen, welcher Anbieter und welcher Vertrag langfristig am rentabelsten ist. Ganz egal, ob in eine private ETF-Rentenversicherung oder eine ETF-Rürup-Rente in Nettotarifform investiert wird.

Auch wenn die Kosten bei Nettopolicen im Gegensatz zu Bruttopolicen deutlich geringer ausfallen, beeinflussen sie weiterhin dein Vertragsguthaben. Gerade bei langfristigen Verträgen summieren sich selbst kleine Kostenunterschiede auf beeindruckende Beträge. Wer hier die falsche Wahl trifft, verschenkt unter Umständen mehrere Zehntausend Euro, wie auch unser Beispiel „Nettopolice selbst abschließen“ eindrucksvoll gezeigt hat.

Deshalb ist es wichtig, die Kostenstruktur deiner Nettopolice genau zu verstehen und auf deine eigene Situation anzuwenden. Nur so kannst du sicherstellen, dass der Versicherer und der entsprechende Tarif wirklich zu deinen Vorstellungen in der Anspar- und Rentenphase passen.

In diesem Artikel stellen wir dir die unterschiedlichen Kostenbestandteile bei Nettopolicen im Bereich der Altersvorsorge vor und zeigen dir anhand konkreter Beispiele, wie komplex oder transparent diese sein können. Dabei greifen wir auf unsere Praxiserfahrungen aus der Beratung zurück und geben dir am Ende einen Einblick in unsere Vorgehensweise mit Kundinnen und Kunden aus dem gesamten Bundesgebiet.

1. Welche Kosten entstehen bei einer Nettopolice?

Anders als beim klassischen Durchführungsweg über Bruttopolicen erhält der Vermittler bzw. Berater bei Nettopolicen keine Provision von der Versicherungsgesellschaft. Im Artikel „Bruttopolice vs. Nettopolice“ sind wir noch einmal ausführlich auf die Unterschiede zwischen beiden Beratungsformen eingegangen.

Demnach fallen die sogenannten prozentual bezogenen Abschluss- und Vertriebskosten bei Nettopolicen in der Regel vollständig weg. Stattdessen wird von Anfang an offen kommuniziert, in welcher Höhe und Form sich das Honorar für den Abschluss und die Beratung bemisst.

Der grundsätzliche Unterschied zwischen Nettopolicen und Bruttopolicen liegt damit auf der Hand. Während bei klassischen Produkten Abschlusskosten, in der Regel in den ersten fünf Jahren, kontinuierlich das Vertragsguthaben belasten und damit die Provision des Vermittlers oder Beraters finanzieren, basiert die Nettopolice auf einem eher transparenten Kostenmodell. Es wird nichts querfinanziert und oftmals offen kommuniziert.

Auch wenn eine Nettopolice zahlreiche Vorteile bietet, fallen neben dem individuell vereinbarten Honorar auch hier Kosten auf Ebene der Versicherungspolice an. Grundsätzlich lässt sich zwischen drei Kostenebenen unterscheiden:

- Honorar- oder Vermittlungskosten

- Kosten auf Versicherungsebene

- Fonds oder ETF-Kosten

Die ETF- oder Fondskosten entstehen unabhängig von der Versicherung selbst. Sie fallen direkt auf Fondsebene an, sind also weder Bestandteil des Honorars noch der Versicherungskosten. Genau genommen handelt es sich hier um Verwaltungskosten der Kapitalanlagegesellschaft. Sie sind in jedem Fonds oder ETF enthalten, ob dieser nun innerhalb oder außerhalb einer Versicherungslösung genutzt wird.

Da wir uns in diesem Artikel gezielt auf die Kosten der Nettopolice auf Versicherungsebene konzentrieren, blenden wir die Fondskosten bewusst aus.

2. Die unterschiedlichen Kostenarten bei Nettopolicen

Wie einfach wäre es, wenn alle Versicherer bei ihren Nettotarifen eine einheitliche Kostenstruktur hätten? Leider sieht die Realität anders aus. Die Darstellung, Benennung und Berechnung der Kosten unterscheiden sich von Anbieter zu Anbieter teilweise erheblich. Das macht einen Vergleich der Anbieter in vielen Fällen schwierig bis unmöglich.

Grundsätzlich lassen sich die Kosten einer Nettopolice auf Versicherungsebene in folgende Kategorien einteilen:

- Alpha-Kosten

- Beta-Kosten

- Kappa-Kosten

- Gamma-Kosten

Starten wir der Reihe nach mit ein paar Beispielen, damit du ein Gefühl dafür bekommst, wie diese Kosten konkret ausgestaltet sind.

2.1 Alpha-Kosten (Abschluss- und Vertriebskosten)

Auch wenn wir zu Beginn betont haben, dass bei Nettopolicen keine klassischen Abschlusskosten anfallen, gibt es vereinzelt Anbieter, die dennoch Kosten für den Abschluss und Vertrieb erheben. Diese fließen jedoch nicht an einen Vermittler, sondern verbleiben vollständig beim Versicherungsunternehmen. Es handelt sich also nicht um externe Abschlussprovisionen, sondern um interne Kostenbestandteile, die der Versicherer einbehält.

Wie du im obigen Schaubild erkennen kannst, werden bei der Nettopolice 0,60 % der gesamten geplanten monatlichen Besparung an Kosten in den ersten fünf Jahren monatlich einbehalten. Dabei handelt es sich um eine Person, die 40 Jahre lang 300 € monatlich in eine ETF-Rentenversicherung als Nettopolice einzahlt:

300 € × 12 Monate × 40 Jahre = 144.000 € Gesamteinzahlung

144.000 € × 0,60 % = 864 € Abschluss- und Vertriebskosten

In der Regel haben die meisten Nettopolicen keine derartigen Kosten. Nichtsdestotrotz muss das nicht bedeuten, dass die oben dargestellte Nettopolice automatisch teurer ist. Es kommt immer auf die Gesamtkosten an.

2.2 Beta-Kosten (Kosten auf die monatlichen Beiträge)

Von Beta-Kosten spricht man, wenn pro gezahltem Beitrag ein prozentualer Abzug erfolgt. Diese Kostenart ist nicht bei allen Versicherern vorhanden. In vielen Fällen betragen die Beta-Kosten zwischen 1 % und über 10 % des monatlichen Beitrags.

Im folgenden Beispiel siehst du, wie diese Beta-Kosten konkret aussehen können:

Hier werden für eine Laufzeit von 36 Jahren jährlich 157,92 € berechnet. Das entspricht 3,76 % des Jahresbeitrags. Gerade bei langen Laufzeiten oder höheren Beiträgen sollten diese Kosten nicht unterschätzt werden.

2.3 Kappa-Kosten (Vertragskosten)

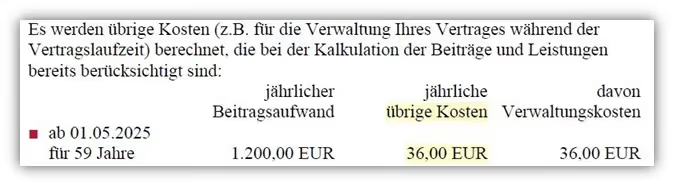

Die sogenannten Kappa-Kosten, auch Stückkosten oder Vertragskosten genannt, fallen bei manchen Anbietern zusätzlich an. Sie stellen in der Regel einen eher kleinen Kostenblock dar und bewegen sich häufig im niedrigen zweistelligen Eurobereich pro Jahr. Im folgenden Beispiel siehst du eine klassische Ausweisung solcher Kappa-Kosten:

Hier beträgt der jährliche Beitrag 1.200 €, die jährlichen „übrigen Kosten“ liegen bei 36 € und diese bestehen vollständig aus Verwaltungskosten, also typischen Kappa-Kosten.

2.4 Gamma-Kosten (laufende Kosten auf das gesamte Kapital)

Die Gamma-Kosten haben oftmals den größten Einfluss auf die langfristige Entwicklung deines Vertrags. Es handelt sich um prozentuale jährliche Kosten, die vom gesamten Vertragsguthaben abgezogen werden.

In der Anfangszeit wirkt sich dieser Abzug nur geringfügig aus, da das angesparte Kapital zunächst noch niedrig ist. Je weiter der Vertrag jedoch fortschreitet und sich ein Vermögen von mehreren zehntausend oder sogar hunderttausend Euro aufbaut, desto stärker wirken sich diese laufenden Kosten aus. Ein jährlicher Abzug von beispielsweise 0,5 % oder 0,8 % kann über die Gesamtlaufzeit mehrere tausend Euro Unterschied machen.

Das folgende Beispiel zeigt eine konkrete Kostenstruktur:

Hier beträgt der jährliche Kostenabzug 2,20 € je 1.000 € Fondsvermögen, was einem Prozentsatz von 0,22 % entspricht. Zugleich wird eine Mindestgebühr von 30,00 € jährlich erhoben, unabhängig vom Guthaben. Im direkten Vergleich mit andern Anbietern sind diese Kosten als recht gering zu bewerten.

2.5 Die Komplexitäten der Kostenarten

Die oben genannten Kosten wirken bereits ziemlich komplex. Gerade die Zusammenhänge zwischen Besparung, Laufzeit und den unterschiedlichen Kostenarten machen es oft schwer, den Überblick zu behalten oder die tatsächliche Kostenbelastung realistisch einzuschätzen. Aber selbst damit sind wir noch nicht am Ende. Im nächsten Schritt zeigen wir dir anhand eines konkreten Anbieters, welche zusätzlichen Kosten bei bestimmten Vertragsanpassungen entstehen können.

2.5.1 Kosten bei Sonderzahlungen in der Ansparphase

Wer in der Ansparphase Sonderzahlungen leisten möchte, zahlt beim hier betrachteten Anbieter 0,60 € je 100 € Sonderzahlung als Abschluss- und Vertriebskosten. Zusätzlich fallen 5,50 € je 100 € als einmalige Verwaltungskosten an. Darüber hinaus wird eine monatliche Verwaltungspauschale von 0,20 € je 1.000 € Fondsvermögen erhoben.

2.5.2 Kosten bei einem Teilabruf vor Rentenbeginn

Wird ein Teilabruf vor Vollendung des 60. Lebensjahres vorgenommen, fällt pro Abruf eine pauschale Gebühr von 60,00 € an. Das wäre der Fall, wenn du Kapital aus deinem Vertrag entnehmen möchtest.

2.5.3 Kosten bei Kapitalauszahlung nach Rentenbeginn

Wird nach Rentenbeginn Kapital entnommen, erhebt der Anbieter 3,50 € je 100 € entnommenem Kapital. Hierbei sollte man verstehen, dass mit „nach Rentenbeginn“ gemeint ist, wenn du dich für eine lebenslange monatliche Rentenzahlung ab dem beispielsweise 67. Lebensjahr entschieden hast, diese auch schon beziehst und zusätzlich Kapital entnehmen möchtest. Dies ist beispielsweise bei der ETF-Rentenversicherung möglich.

2.5.4 Sonderzahlungen in der Rentenphase

Auch Sonderzahlungen während der Rentenphase sind möglich – allerdings nicht ohne Zusatzkosten:

- 3,75 € je 100 € Sonderzahlung für Abschluss- und Vertriebskosten

- 0,25 € je 100 € Sonderzahlung als einmalige Verwaltungskosten

- Zusätzlich 1,50 € Verwaltungskosten je 100 € gezahlter Rente

- Monatlich 0,75 € je 1.000 € Fondsvermögen im investmentorientierten Rentenbezug

Mit Sonderzahlungen während der Rentenphase ist gemeint, dass du auch hier, während du bereits eine lebenslange Rentenzahlung beziehst, zusätzlich eine Sonderzahlung leisten willst, beispielsweise, um die Höhe der laufenden Rentenzahlung aufzustocken.

Diese Beispiele zeigen, wie detailliert Zusatzkosten bei einzelnen Anbietern ausgewiesen werden und wie schnell die Übersicht verloren gehen kann. Auch wenn es sich in unserm Beispiel grundsätzlich um einen kostengünstigen Nettotarif handelt, können bei bestimmten Vorhaben wie Sonderzahlungen, Entnahmen oder Rentenanpassungen hohe Kosten anfallen.

Andere Nettopolicen erheben teilweise gar keine Kosten in derartigen Fällen, sind jedoch in anderen Bereichen kostenintensiver. Auch hier zeigt sich, dass eine individuelle Beratung inklusive einer finanzmathematischen Analyse und Betrachtung deiner Präferenzen unserer Meinung nach unverzichtbar ist.

3. Nettopolice und Effektivkosten

Die Effektivkosten wurden ursprünglich eingeführt, um Altersvorsorgeprodukte besser vergleichbar zu machen. Die Idee dahinter: Ein einziger Wert soll aufzeigen, wie stark ein Vertrag über die gesamte Laufzeit hinweg durch Kosten belastet wird. Dieser Wert soll es ermöglichen, verschiedene Versicherungspolicen miteinander zu vergleichen.

Dass das in der Praxis jedoch nur selten wirklich gelingt und dass Effektivkosten keine unfehlbare Entscheidungsgrundlage darstellen, haben wir im Artikel „Effektivkosten“ bereits ausführlich erläutert. Trotzdem werden Effektivkosten in der Beratungspraxis nach wie vor häufig verwendet. Nicht selten liest man Aussagen wie: „Effektivkosten bei Nettopolicen sollten nicht über 0,7 % liegen.“

Von solchen Pauschalaussagen distanzieren wir uns bewusst. Auch Vergleichsrechner, die mit Effektivkostensätzen arbeiten, halten wir für wenig zielführend.

Der Grund: Effektivkosten müssen immer im Zusammenhang mit dem konkreten Einzelfall betrachtet werden. Die eine Zahl allein sagt noch nichts darüber aus, wie gut oder schlecht ein Vertrag wirklich zu deiner Vorsorgesituation passt.

Beispiel zur Wirkung der Effektivkosten:

- Zwei Personen schließen eine ETF-Rentenversicherung als Nettopolice ab

- Beide zahlen 300 € im Monat in die Versicherung ein

- Das ETF-Portfolio ist in beiden Fällen gleich

- Der einzige Unterschied ist die Dauer der Beitragszahlung

- Dabei zahlt eine Person 20 Jahre in die Versicherung ein und die andern Person 40 Jahre

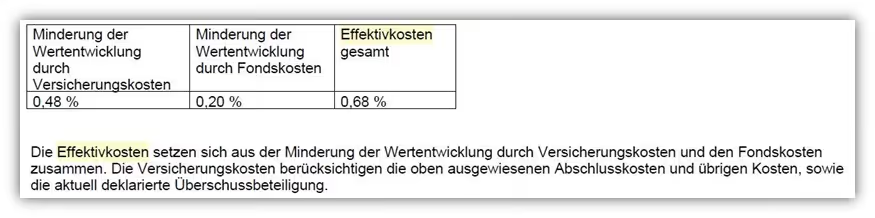

Ein solches Szenario könnte zum Beispiel dann entstehen, wenn eine Person sehr früh mit der Altersvorsorge beginnt, während die andere erst später startet. Schauen wir uns im ersten Fall an, wie hoch die Effektivkostenausweisung im Fall der Bewertung über 20 Jahre ausfällt.

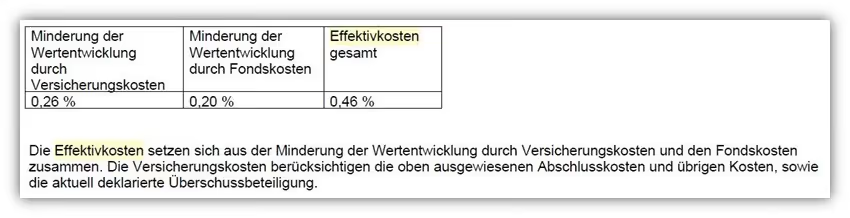

Hier liegen die Effektivkosten bei 0,68 % pro Jahr. Darin enthalten sind die ETF-Kosten in Höhe von 0,20 % pro Jahr. Die Versicherungskosten allein betragen somit 0,48 %. Schauen wir uns nun unseren zweiten Fall an, bei dem der Beispielkunde statt 20 Jahre nun 40 Jahre die Besparung vornimmt.

Hier ergeben sich Effektivkosten auf Versicherungsebene in Höhe von 0,26 %, was als extrem günstig bewertet werden kann. Die gesamten Effektivkosten, inklusive des ETFs in Höhe von 0,20 %, betragen 0,46 %. Wir hoffen, dass wir mit diesem Beispiel zeigen konnten, warum Aussagen wie „Versicherung XY hat 0,7 % Effektivkosten“ oder „Effektivkosten über 0,8 % sind teuer“ oft wenig aussagekräftig sind.

Fazit: Effektivkosten sollten immer im Zusammenhang mit deiner persönlichen Situation betrachtet werden und nicht als isolierter Richtwert.

4. Honorarkosten bei Nettopolicen

Nachdem wir nun hoffentlich einen ausführlichen Einblick in die unterschiedlichen Kostenarten auf Versicherungsebene bei Nettopolicen geben konnten, wenden wir uns im nächsten Schritt dem Thema Honorarkosten zu.

Da die Vergütung bei Nettopolicen nicht über Provisionen oder Courtagen erfolgt, ist es in der Regel so, dass bei einem Abschluss über Honorarberater oder entsprechend qualifizierte Vermittler ein separates Honorar zu zahlen ist. Auch hier gibt es erhebliche Unterschiede, sowohl in der Höhe der Kosten als auch in der Qualität der dahinterstehenden Beratung.

Im Folgenden möchten wir die Honorarkosten bei Nettopolicen in drei Kategorien einteilen und auch einige Negativbeispiele ansprechen. Ziel ist es, dir zu zeigen, welche Dienstleistungen sich hinter dem Honorar verbergen können und warum es wichtig ist, nicht nur den Preis, sondern auch den Mehrwert der Beratung zu verstehen.

4.1 Einfache Vermittlung einer Nettopolice

In dieser Variante erfolgt keine individuelle Beratung, sondern lediglich die Begleitung eines Vertragsabschlusses zu Nettokonditionen. Im Internet gibt es inzwischen einige Anbieter, die eine solche Abschlussstrecke zur Verfügung stellen. Allerdings steckt auch hier in der Regel eine „reale Person“ dahinter, die die Daten prüft und den Antrag an den Versicherer weiterleitet.

Das Honorar ist meist verhältnismäßig gering, allerdings erfolgt keine fundierte Analyse oder Unterstützung bei der Auswahl des richtigen Tarifs und der Beantwortung potenziell aufkommender Fragen. Unser Beispiel „Nettopolice selbst abschließen“ verdeutlicht, welche Nachteile dabei entstehen können.

Trotzdem scheint diese Variante für den einen oder anderen eine geeignete Lösung zu sein, um kostengünstig eine Nettopolice abzuschließen, insbesondere, wenn bereits viel Vorwissen vorhanden ist und bereits ein konkreter Plan während der Ansparphase und Rentenphase besteht.

Die Kosten für eine einfache Vermittlung ohne umfassende Beratung liegen in der Regel zwischen 300 € und 500 €. Manche Vermittler sind hier noch kostengünstiger unterwegs, andere hingegen verlangen bei einer einfachen Vermittlung deutlich höhere Honorare. Unsere Kosten für diese Dienstleistung pendeln sich im Mittelfeld ein.

4.2 Abschluss inkl. finanzmathematischer Analyse und Planung

Diese Form der Beratung geht weit über die reine Vermittlung einer Nettopolice hinaus. Sie beinhaltet eine umfassende Analyse deiner finanziellen Ziele sowie deiner individuellen Präferenzen an die entsprechende Nettopolice. Das Ganze sowohl in der Ansparphase als auch in der Entnahmephase.

Zu den typischen Bestandteilen dieser Beratung zählen:

- Individuelle Analyse unter Berücksichtigung deines Sparverhaltens

Besonders wichtig sind hier mögliche Erhöhungen deine monatlichen Sparraten in der Zukunft, Sonderzahlungen oder geplante Entnahmen. Diese wirken sich direkt auf die Kostenverteilung innerhalb der Nettopolice aus. - Ausarbeitung eines Entnahmeplans für die Rentenphase

Deine persönlichen Ziele spielen hier eine entscheidende Rolle: Möchtest du eine lebenslange Rente beziehen? Eine einmalige Kapitalauszahlung? Oder lieber regelmäßige, flexible Teilentnahmen? All diese Varianten haben unterschiedliche Auswirkungen auf die Stärken und Schwächen der unterschiedlichen Anbieter. - Empfehlung zur optimalen Zahlungsstruktur

Je nach Zielsetzung kann es sinnvoller sein, Sonderzahlungen zu leisten und gleichzeitig nur einen geringen monatlichen Beitrag zu wählen. Auch Beitragserhöhungen zu einem späteren Zeitpunkt lassen sich sinnvoll einplanen, wenn sie im Kontext deiner Lebens- und Einkommensentwicklung stehen.

Diese und weitere Punkte erarbeiten wir mithilfe einer finanzmathematischen Analyse leistungsstarker Nettopolicen, individuell abgestimmt auf deine Bedürfnisse und Ziele. Die Kosten hierfür richten sich nach dem tatsächlichen Zeitaufwand für die Ausarbeitung und Beratung. Pauschale Paketpreise oder standardisierte Gebührenmodelle sind in diesem Bereich auch denkbar.

Bei vielen unserer Interessent/-innen belaufen sich die Kosten für diesen ausführlichen und individuellen Prozess auf etwa 900 € bis 1.400 € einmaligen Honorarkosten, inklusive der Vermittlung, der finanzmathematischen Analyse und dem Austausch per Video zu deinen konkreten Fragen und Vorstellungen. Ein solcher Prozess zieht sich in der Regel über zwei bis vier Wochen bis zum Abschluss.

4.3 Weitere Betreuung nach Abschluss

Ein eher selten in Anspruch genommener, aber dennoch wichtiger Punkt ist die laufende Betreuung nach Vertragsabschluss. Auch wir erleben in unseren Kundenanfragen häufig, dass viele Personen sehr gut informiert sind und sich intensiv in die Materie rund um Nettopolicen eingearbeitet haben. In vielen Fällen besteht sogar bereits ein eigenes ETF-Depot, das selbstständig verwaltet wird.

Diese Personen benötigen in der Regel keine dauerhafte, kostenpflichtige Betreuung der Rentenversicherung. Sonderzahlungen, Beitragserhöhungen, -reduzierungen oder auch Entnahmen werden hier selbstständig vorgenommen. Trotzdem kann es in bestimmten Lebensphasen sinnvoll sein, punktuell Unterstützung durch einen Honorarberater in Anspruch zu nehmen, zum Beispiel:

- bei einer geplanten Entnahmestrategie

- einige Jahre vor Rentenbeginn

- oder bei größeren Änderungen im Sparverhalten

In solchen Fällen empfehlen wir, anlassbezogen eine Beratungsdienstleistung auf Stundenbasis zu buchen. Das sorgt für volle Transparenz und dafür, dass du nur dann bezahlst, wenn tatsächlich Bedarf besteht. So erhältst du genau dann Unterstützung, wenn du sie brauchst, ohne dauerhaft an ein Betreuungspaket gebunden zu sein. Hier kommt es aber ganz auf deine Wünsche an.

4.4 Vorsicht bei intransparenten und teuren Honorarmodellen

Da wir beinahe täglich Anfragen erhalten, stellen wir leider auch regelmäßig fest, dass es zahlreiche Negativbeispiele gibt, insbesondere im Hinblick auf Honorarkosten oder die Kosten für eine laufende Betreuung.

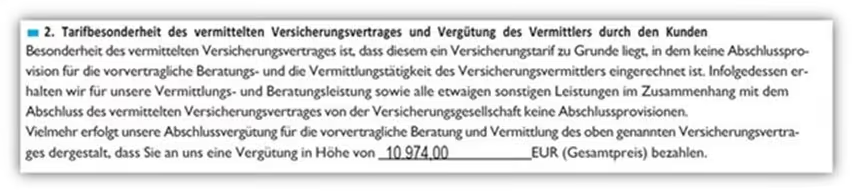

Hier ein typischer Fall aus der Praxis

In diesem Beispiel wurde eine einmalige Vermittlung einer Nettopolice mit einem Honorar von 10.974 € veranschlagt. Die folgenden beiden Screenshots zeigen den entsprechenden Ausschnitt aus der Vergütungsvereinbarung.

Die Vereinbarung wurde zwischen einer Kundin und einem Vermittler geschlossen und ist unabhängig vom eigentlichen Versicherungsvertrag. Es handelt sich nicht um ein Honorar, das durch die Versicherungsgesellschaft erhoben wird, sondern um ein separates Beratungsentgelt.

Ein Blick auf die Zahlen zeigt schnell, worum es geht: Die Kundin plante, monatlich 250 € über 36 Jahre in eine fondsgebundene Nettopolice zu investieren. Die gesamte Beitragssumme hätte damit 108.000 € betragen. Mehr als 10 % davon sollten als Vermittlungshonorar gezahlt werden.

Anstelle einer Einmalzahlung wurde eine Ratenzahlung über 60 Monate à 182,90 € vereinbart. Das Perfide dabei, die Vereinbarung ist nicht kündbar und läuft weiter, selbst wenn der Nettopolicen-Vertrag nicht mehr besteht.

Nicht falsch verstehen, wir wollen an dieser Stelle nicht die Arbeitsleistung und Kompetenz anderer Berater in Frage stellen. Jeder soll für seine Arbeit angemessen entlohnt werden.

Vielmehr kritisieren wir bei dem oben aufgeführten Honorarmodell folgende Punkte:

- Die Anpassung der Kosten anhand des Sparvertrags. Bedeutet: Würde die Kundin von Anfang an weniger einzahlen, wären auch die Honorarkosten geringer. Das erinnert stark an das Provisionsmodell einer Bruttopolice.

- Deutlich höhere Kosten als bei einer klassischen Bruttopolice. Ein Mehrwert ist hier nicht erkennbar, vielmehr entsteht ein finanzieller Nachteil, denn bei einer Bruttopolice würden weniger Kosten anfallen.

- Keine finanzmathematische Analyse, sondern lediglich die Empfehlung eines bestimmten Anbieters.

- Kein Abgleich mit den persönlichen Präferenzen in der Anspar- und Rentenphase. Weder Entnahmeplanung noch steuerliche Überlegungen oder Alternativen wurden thematisiert.

- Eine dauerhafte Betreuung wird zwar versprochen, macht aber bei einem Sparverhalten von 250 € im Monat und der Auswahl eines einzigen ETFs keinen spürbaren Unterschied. Selbst die Person selbst sieht keinen wirklichen Nutzen in dieser Betreuung.

- Das Honorar sollte über einen separaten Vereinbarungsvertrag abgeschlossen werden.

5. Kostenvergleich anhand eines Rechenbeispiels

Zum Abschluss dieses Artikels möchten wir einen Kostenvergleich anstellen und die Auswirkungen unterschiedlicher Kostenstrukturen bei zwei sehr leistungsstarken Nettopolicen gegenüberstellen. Dabei konzentrieren wir uns vor allem auf die Ablaufleistung zum Rentenbeginn.

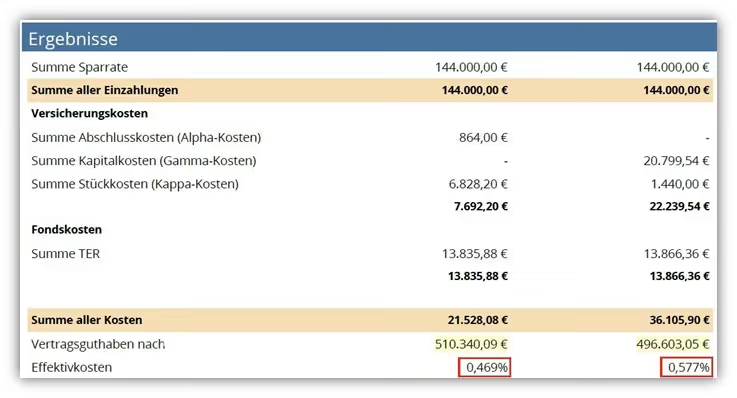

Unser Ziel ist es, dein Kostenbewusstsein zu schärfen und zu zeigen, wie stark sich selbst scheinbar geringe Unterschiede bei den Effektivkosten über die gesamte Vertragslaufzeit auswirken können. Im folgenden Beispiel siehst du einen Ausschnitt aus einer Auswertung unserer finanzmathematischen Analyse. Wir haben hier die Kosten zweier Nettopolicen-Anbieter gegenübergestellt und die folgenden Parameter zugrunde gelegt:

- Laufzeit des Vertrags: 40 Jahre

- Besparung: 300 € monatlich

- Kostenarmer ETF mit 0,20 % Kosten pro Jahr (TER)

Ein Blick auf die Effektivkosten (im folgenden Schaubild der finanzmathematischen Analyse rot markiert) zeigt:

- Beim ersten Anbieter liegen die Effektivkosten bei 0,469 % jährlich. Die ETF-Kosten von 0,20 % sind bereits enthalten.

- Beim zweiten Anbieter liegen die Effektivkosten inklusive ETF-Kosten bei 0,577 %.

Der Unterschied der Effektivkosten von 0,108 Prozentpunkten mag auf den ersten Blick gering erscheinen. Doch die Auswirkungen auf das Endergebnis sind deutlich:

- Beim ersten Anbieter beträgt das Vertragsguthaben nach 40 Jahren: 510.340,09 €

- Beim zweiten Anbieter: 496.603,05 €

Das bedeutet: Ein absoluter Unterschied von 13.737,04 € und das allein durch die unterschiedliche Kostenstruktur bei identischen Beiträgen, identischer Laufzeit und gleichem ETF. Hier wird klar, wie stark sich kleine Abweichungen in den Effektivkosten über einen langen Zeitraum auswirken können.

Wichtig ist auch: Beide Nettopolicen gehören zu den kostengünstigeren am Markt.

6. Fazit - geringe Kosten - große Wirkung

Abschließend lässt sich sagen, dass die unterschiedlichen Kostenarten der Anbieter von Nettopolicen oft abstrakt dargestellt werden. Sie sind weder leicht greifbar noch lassen sie sich auf den ersten Blick sinnvoll mit anderen Tarifen vergleichen. In der Theorie sollen die Effektivkosten helfen, einen Überblick zu schaffen. In der Praxis reicht dieser Wert aber meist nicht aus, um eine fundierte Entscheidung zu treffen.

Gerade weil eine falsche oder unnötig teure Nettopolice langfristig finanzielle Auswirkungen haben kann, setzen wir auf eine fundierte finanzmathematische Analyse. Damit betrachten wir nicht nur den Tarif selbst, sondern auch deine persönliche Situation und deine Ziele in der Anspar- und Rentenphase.

Wir beraten unsere Kundinnen und Kunden im gesamten Bundesgebiet. Du musst also nicht aus unserer Region kommen, um unsere Dienstleistung in Anspruch zu nehmen.

Wenn du wissen willst, welche Anbieter für dich in Frage kommen oder wie hoch die Honorarkosten in deinem Fall ungefähr ausfallen würden, melde dich gern über unser Kontaktformular. In einem ersten kostenfreien Gespräch klären wir deine Fragen, Ziele und Wünsche – telefonisch oder per Videoberatung, so wie es für dich am besten passt.

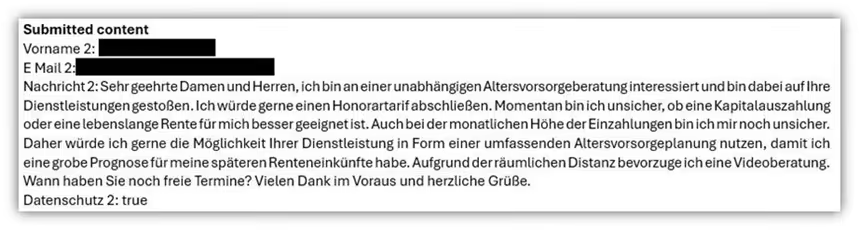

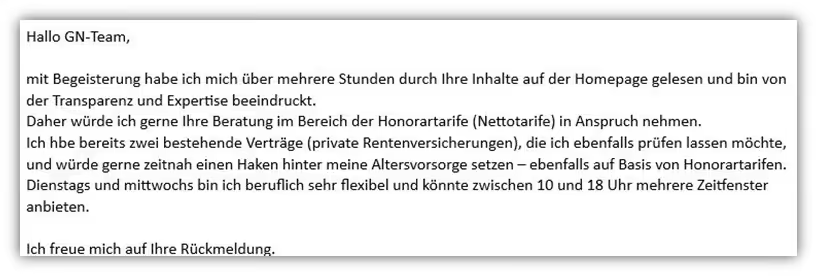

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)