Wie hoch sollte die BU-Rente sein? Dies Frage stellen sich die meisten, wenn es um den Abschluss einer Berufsunfähigkeitsversicherung geht. Für die meisten ist es im Leistungsfall das oberste Ziel, den eigenen Lebensstandard zu halten. Doch wie findet man die passende BU Höhe heraus? So viel vorab, eine genaue Formel oder einfache Antwort auf diese Frage gibt es nicht.

Aus diesem Grund zeigen wir dir, wie du deine optimale BU-Rente berechnen kannst und auf welche Abzüge und Beiträge wie Krankenversicherung, Rentenversicherung und Steuern du besonders Acht geben solltest.

Wenn du diesen Beitrag liest, dann beschäftigst du dich vermutlich gerade mit dem Abschluss deiner BU oder du hast eine bestehende BU-Versicherung, weiß aber nicht genau, ob deine Rente ausreicht. In beiden Fällen hilft dir dieser Beitrag weiter.

1. Die richtige Höhe der BU-Rente berechnen

Bevor wir auf die Berechnung der optimalen BU-Höhe eingehen, wollen wir kurz aufzeigen, welchen existenzbedrohenden Fehler wir immer wieder bei bestehenden Berufsunfähigkeitsversicherungen erkennen können. Da wir den Großteil unserer Kunden und Kundinnen aus dem gesamten Bundesgebiet online beraten, handelt es sich hierbei nicht um Einzelfälle. In sehr vielen Verträgen ist eine deutlich zu niedrige BU-Rente vereinbart, die im Leistungsfall keineswegs ausreichend ist.

Das klingt zwar sehr pauschal, spiegelt aber das Bild unserer Erfahrung nach wider. Die Gründe sind oftmals eine Mischung aus Unwissenheit des Versicherungsnehmers/-in und mangelnder Aufklärung seitens der Berater/-innen.

Die obige Mail-Anfrage eines Interessenten sollte zu denken geben. Von pauschalen Absicherungen halten wir nichts. Eine BU-Versicherung zählt nicht zu den preiswertesten Versicherungen. Aus diesem Grund raten einige Berater/-innen oftmals zu einer niedrigen Absicherungshöhe. Der Grund: Je geringer die BU-Höhe, desto geringerer der monatliche Beitrag.

Das Resultat ist in vielen Fällen eine ungenügende Höhe der BU-Rente. Das führt wiederum dazu, dass im Leistungsfall das Geld aus der BU vorne und hinten nicht ausreicht.

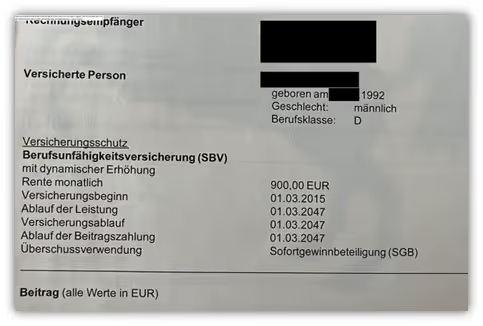

Die folgende Anfrage erhielten wir vor ein paar Wochen. Hier hat ein Student vor ca. drei Jahren eine BU-Versicherung abgeschlossen. Er befand sich kurz vor dem Abschluss seines Masterstudiums, also kurz vor dem Berufsstart. Fahrlässiger Weise wurden hier nur 500€ BU-Rente im Monat versichert. Des Weiteren wurde versäumt, die sogenannten Nachversicherungsgarantien zu nutzen (Erhöhungsmöglichkeiten der BU-Rente ohne erneute Gesundheitsprüfung). Diese hätte man bereits nach Beendigung seines Studiums nutzen können. Dieser Zug ist nun abgefahren.

Im zweiten Beispiel wurden 900€ BU-Rente versichert. Dieser Interessent, welcher uns vor einigen Monaten kontaktiert hat und um eine neue BU gebeten hat, konnte schlussendlich neben seiner bestehenden BU noch ein weitere Berufsunfähigkeitsversicherung abschließen. Bei vielen ist dies jedoch nicht der Fall, denn die Gesundheitsfragen sind eines der größten Hürden bei der Beantragung einer BU.

Hier muss man sich tatsächlich die Frage stellen, warum man sich überhaupt gegen eine Berufsunfähigkeit absichert. Im Leistungsfall sackt man unter Umständen auf Sozialhilfeniveau ab. Daher sollte der Anspruch einer BU-Versicherung unserer Meinung nach der Erhalt des Lebensstandards sein.

Doch kommen wir zum eigentlichen Thema des Beitrags zurück. Wie ermittelt man die Höhe der idealen BU-Rente?

Um den Erhalt deines Lebensstandards zu gewährleisten, musst du wissen, welche Ausgaben und weitere Aufwendungen du im Falle einer Berufsunfähigkeit hast. In der Praxis werden in den meisten Fällen drei unterschiedliche Möglichkeiten angewendet, mit denen man die BU-Rente ermitteln kann.

1.1 Berechnung der BU-Rente: 75% Prozent Regel

Oftmals wird die BU-Rente sehr pauschal kalkuliert:

Dabei gilt die Faustformel, dass eine Absicherungshöhe von 75 % des aktuellen Nettogehalts als der sinnvollste Kompromiss erscheint.

Du merkst, dass hier keinerlei Individualität oder eine persönliche, bedarfsgerechte Kalkulation vorhanden ist. Dieser Faustformel sollte man nicht blind folgen, sie führt in vielen Fällen zu einer unzureichenden BU-Absicherung.

1.2 Berechnung der BU-Rente: Bedarfsrechnung nach aktuellen Kosten

Eine bedarfsgerechte Kalkulation sieht vor, dass du deine Kosten auflistest, welche im Falle einer Berufsunfähigkeit weiterhin anfallen. Dazu gehören beispielsweise die Folgenden:

- Miete/Rate der Immobilienfinanzierung

- Lebenshaltungskosten

- Versicherungsbeiträge

- Wohnnebenkosten (Strom, Gas etc.)

- Hobbys/Urlaub

- Bildung

- Etc.

Bei dieser Kalkulation fehlen jedoch zentrale Faktoren, auf die wir im weiteren Verlauf des Beitrags ausführlich eingehen. Stichwort Altersvorsorge sowie Beiträge für Kranken- und Pflegeversicherung. Des Weiteren ist bei der bedarfsgerechten BU-Rente eine ständige Überprüfung der BU-Rente notwendig. Wenn du beispielsweise heiraten solltest, eine Immobilie finanzierst oder sich dein Lebensstandard durch einen Berufswechsel und eine damit einhergehende Gehaltssteigerung erhöht, dann sollte man in allen Fällen eine umgehende Anpassung der BU-Rente vornehmen.

Geschieht das nicht, so wie es bei vielen unserer Anfragen der Fall ist, ist auch bei dieser Kalkulation eine drastische Herabsenkung des Lebensstandards vorprogrammiert.

Hinweis: Eine Erhöhung der BU-Rente kann man in den meisten Fällen über die Beitragsdynamik und/oder die sogenannten Nachversicherungsgarantien einer BU-Versicherung realisieren.

1.3 Berechnung der BU-Rente: Bedarfsrechnung nach zukünftigen Kosten, Abzügen und Aufwendungen

Diese Variante ist zugegebenermaßen die preisintensivste, wird jedoch von einer Vielzahl unserer Interessent/-innen gewählt. Im weiteren Verlauf des Beitrags wirst du auch feststellen können, aus welchem Grund diese Variante so beliebt ist. Das Ganze hat mit langfristiger Planung und dem tatsächlichen Erhalt des Lebensstandards zu tun.

Eines vorab: Eine Berufsunfähigkeit ist mit hohen Kosten verbunden, die dich schnell in eine finanzielle Notlage bringen können - plant man die BU-Rente zu niedrig, kann es bereits vor oder spätestens im Rentenalter zum finanziellen Kollaps kommen.

Bei dieser Kalkulation der BU-Rente betrachten wir die zukünftigen Kosten einer Berufsunfähigkeit und addieren die Abzüge und weiteren Aufwendungen hinzu, welche bei einer möglichen Berufsunfähigkeit monatlich auf dich zukommen werden. Doch mit welchen Abzügen und Aufwendungen muss man denn rechnen? Kurz gesagt, wie viel wird von der BU-Rente noch abgezogen?

2. Welche Abzüge gibt es bei der BU-Rente?

In diesem Abschnitt stellen wir dir ein Beispiel vor, mit welchen Abzügen du bei einer Auszahlung der BU-Rente rechnen solltest und welche weiteren Aufwendungen auf dich zukommen könnten:

Beispiel: Du bist 28 Jahre alt, unverheiratet und hast nach deinem Studium einen Beruf mit einem Bruttojahreseinkommen von 55.000€ angenommen. Das ergibt ein monatliches Nettoeinkommen von ca. 2.800€. Deine aktuellen Ausgaben sehen wie folgt aus:

Nun könnte man annehmen, dass 1.750 € Absicherungshöhe ausreichen würden. Nimmt man noch einen Puffer von 550 € hinzu und sichert somit 2.300 € ab, so wäre man doch auf der sicheren Seite. Doch hier ist Vorsicht geboten!

Was in den meisten Fällen keine Berücksichtigung findet, sind die folgenden drei Punkte:

- Beiträge der Kranken und Pflegeversicherung

- Beiträge für die Altersvorsorge

- Steuer auf die Berufsunfähigkeitsrente

Doch der Reihe nach…

3. Berufsunfähigkeitsversicherung und Krankenversicherung/Pflegeversicherung

Wenn du berufsunfähig bist, dann kannst du theoretisch auch eine Rente aus der gesetzlichen Rentenversicherung bekommen. Dies ist aber nicht automatisch gegeben. Für eine sogenannte Erwerbsminderungsrente musst du sehr viele Hürden überwinden und sozusagen für den allgemeinen Arbeitsmarkt nicht mehr einsetzbar sein. Hier ein paar Daten, wie schwierig die Durchsetzung der Erwerbsminderungsrente ist.

2019 wurden beispielsweise die Hälfte der beantragten Erwerbsminderungsrenten abgelehnt.

Solltest du neben deiner BU-Rente eine Rente wegen Erwerbsminderung erhalten, so werden bei deiner BU-Rente keine Krankenkassen- und Pflegeversicherungsbeiträge fällig (im Falle einer selbständigen BU-Versicherung der sogenannten Schicht 3). Da wir uns aber nicht auf die "mögliche" Zahlung der Erwerbsminderungsrente verlassen wollen, kalkulieren wir in unserem Beispiel damit, dass du ausschließlich die Rente aus deiner BU-Versicherung erhältst.

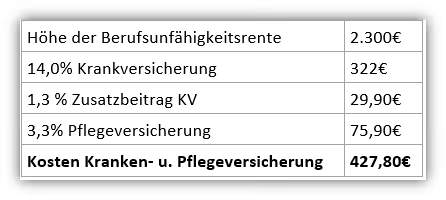

Im Falle einer Berufsunfähigkeit wirst du dann freiwilliges Mitglied in deiner gesetzlichen Krankenversicherung. Nach dem aktuellen Stand würden dann 14,0 % + 1,3 % Zusatzbeitrag für die Krankenkasse anfallen. Zusätzlich kommen noch 3,3 % (ohne Kinder, mit Kindern liegt der Satz bei 3,05) für die Pflegeversicherung dazu. Das macht einen Abzug von 18,6 % von deiner vereinbarten BU-Rente aus.

Springen wir nun zurück zu unserem Beispiel. Abgesichert hast du in unserem Beispiel eine BU-Rente von 2.300 €. Hier wurde sogar mit einem vermeintlichen Puffer von 550 € in Bezug auf deine Ausgaben von 1.750 € kalkuliert. Die folgende Tabelle macht deutlich, welche monatlichen Kosten deine Kranken- und Pflegeversicherungsbeiträge dich bei einer BU-Rente von 2.300€ erwarten.

Kosten Krankenversicherung und Pflegeversicherung = 427,80 €. Diese Kosten müssen deinen bestehenden Kosten für Miete, etc. hinzugerechnet werden.

Wie du merkst, entstehen bereits bei der Kranken- und Pflegeversicherung Kosten, die vielen einfach nicht bewusst sind. Hat man nun lediglich seine bisherigen Fixkosten abgesichert, so gerät man bereits jetzt in finanzielle Schieflage. Noch ein kleiner Exkurs für die Personen, die eine private Krankenversicherung (PKV) besitzen:

Die Berechnung bei der privaten Krankenversicherung (PKV) richtet sich nicht prozentual nach dem Einkommen, sondern nach einem festen Beitrag. Den Beitrag, den man vor der Berufsunfähigkeit entrichtet hat, muss man auch während der Berufsunfähigkeit weiterzahlen. Da du dich bei einer Berufsunfähigkeit aber nicht mehr in einem Beschäftigungsverhältnis befindest, müsstest du neben deinem Anteil der PKV-Beiträge auch zusätzlich den Teil der Beiträge entrichten, die dein Arbeitgeber für dich vorher übernommen hat. Da können schnell 700 € oder 800 € monatlich auf dich zukommen.

Die Kranken- und Pflegeversicherungsbeiträge machen bereits einen Großteil der Gesamtkosten aus, doch wie sieht es im Falle einer Berufsunfähigkeit mit deiner Altersvorsorge aus?

4. Berufsunfähigkeitsversicherung und Beiträge für die Altersvorsorge

Ein wichtiger Punkt, der in vielen Kalkulationen keine Berücksichtigung findet, ist das Thema Altersvorsorge. Als Arbeitnehmer zahlst du während deines aktiven Arbeitslebens in die gesetzliche Rentenversicherung (GRV) ein. Die Beiträge der GRV leisten du und dein Arbeitgeber jeweils zur Hälfte. Das bedeutet, dass bei einem Bruttoeinkommen von 55.000 € ca. 420 € von deiner Seite über dein Bruttoeinkommen und 420 € vonseiten des Arbeitsgebers in die GRV fließen (840 € insgesamt).

Wenn du berufsunfähig bist, dann hast du faktisch keinen Arbeitgeber mehr und zahlst auch nicht in die GRV ein. Das hat zur Folge, dass du keine weiteren Entgeltpunkte sammelst und somit deine gesetzliche Rente nicht mehr steigt.

Demnach müsstest du für deine Altersvorsorge eigenständig Rücklagen bilden, damit du im Rentenalter nicht auf Sozialhilfe angewiesen bist. Einfachhaltshalber rechnen wir damit, dass du 840 € für deine Altersvorsorge in Eigenregie aufbringst. Diese Kosten addieren wir unserem Beispiel hinzu.

Zurück zu unserem Beispiel:

Du merkst, die Rechnung geht nicht so recht auf, wenn du in diesem Beispiel mit einer BU-Rente von 2.300 € inkl. Puffer kalkulierst. In unserem Beispiel wäre sogar mehr als das letzte Nettoeinkommen notwendig. Alle Versicherungsgesellschaften begrenzen allerdings die maximale Absicherungshöhe. In einem separaten Blog-Beitrag haben wir uns dem Thema der "Versicherbarkeit der maximalen BU-Rente" gewidmet. Einen kurzen Überblick erhältst du im weiteren Verlauf des Beitrags.

Fakt ist, dass in unserem Beispiel eine deutlich höhere BU-Rente als die ursprünglich veranschlagten 2.300€ notwendig ist, wenn man im Rentenalter nicht auf Sozialhilfe angewiesen sein will. Gerade Personen, die recht jung berufsunfähig werden und dies über einen langen Zeitraum bleiben, benötigen eine recht hohe BU-Rente als Ausgleich für die Altersvorsorge.

5. Berufsunfähigkeitsversicherung und Steuern

Ja, du hast richtig gelesen, bei deiner BU-Rente können auch Steuern anfallen. Der Grund ist, dass die Rente aus einer Berufsunfähigkeitsversicherung ein steuerpflichtiges Einkommen darstellt. Die tatsächliche Steuerlast hängt aber von verschiedenen Faktoren wie der Laufzeit der Berufsunfähigkeitsversicherung, dem Alter, in dem du berufsunfähig wirst und deinem persönlichen Steuersatz ab.

Wichtig: Nicht deine komplette BU-Rente wird versteuert, sondern immer der sogenannte Ertragsanteil. Die prozentuale Höhe des steuerpflichtigen Ertragsanteils hängt von der verbleibenden Rentendauer deiner BU-Versicherung ab. Im Folgenden zeigen wir dir die Tabelle der Besteuerung des Ertragsanteil bei einer BU-Rente.

Ein kurzes Beispiel, damit das Thema BU-Rente und Steuern etwas deutlicher wird. Du bist 37 Jahre alt und deine Berufsunfähigkeitsversicherung würde noch weitere 30 Jahre, bis zum 67. Lebensjahr, laufen.

Nun wirst du berufsunfähig und hast eine Rente von 2.500 € vereinbart. Ein Blick in die obige Tabelle unter dem Punkt „Restlaufzeit der Rente ab Rentenbezugsbeginn“ neben der Zahl 30 (verbleibende Jahre bis zum Vertragsende) verrät uns, dass deine BU-Rente mit dem Ertragsanteil von 30 % besteuert wird.

Das würde bedeuten, dass von den 2.500 € BU-Rente 750 € besteuert werden müssten (2.500 € * 30 % = 750 €). Diese würden dann mit deinem persönlichen Steuersatz besteuert werden.

Beispiel: 750 € * 26 % Steuersatz = 195 € Steuern. Diese 195€ müsstest du dann von deiner BU-Rente in Höhe von 2.500 € monatlich abziehen.

Das klingt nach einer hohen Summe, doch in den meisten Fällen wird auf die BU-Rente gar keine Steuer fällig.

Das liegt an dem sogenannten Grundfreibetrag. Jede Person hat einen Grundfreibetrag von 11.604 € (2024) pro Jahr. Erst ab der Überschreitung fallen Steuern an. Wenn wir uns wieder unserem Beispiel widmen und die 750 € pro Monat auf ein Gesamtjahr hochrechnen, dann liegen wir in unserem Beispiel bei 9.000 € und somit unter dem Grundfreibetrag von 10.347 €. Das bedeutet, dass gar keine Steuern fällig wären.

Hinweis: In unserem Beispiel fallen keine zusätzlichen Steuern auf die BU-Rente an. Solltest du jedoch weitere Einnahmen wie Mieteinnahmen oder Einkünfte aus Renten erhalten, so kann es sein, dass dein Freibetrag schneller ausgeschöpft ist und du dann auch Steuern auf deine BU-Rente entrichten musst.

Dies sollte bei der Berechnung der passenden BU-Renten immer Berücksichtigung finden. Springen wir aber nun zurück und schauen uns noch mal die drei Kalkulationsvarianten zur Berechnung der BU-Rente an, welche wir zu Beginn vorgestellt haben.

1. Berechnung der BU-Rente: 75 % Prozent Regel

Anhand unseres Beispiels würde man bei der 75 % Regel 2.100 € BU-Rente absichern. (75 % von 2.800 € Nettogehalt). Wie du erkennen kannst, ist dies in unserem Fall deutlich zu wenig. Daher macht die pauschale Absicherung in Form der 75 % Regelung aus unserer Sicht nur wenig Sinn.

2. Berechnung der BU-Rente: Bedarfsrechnung nach aktuellen Kosten

Auch die zweite Berechnungsmethode nach den aktuellen Kosten ist nicht sehr zielführend. Ausgelassen werden dabei nämlich in der Regel die Kosten für die Kranken- und Pflegeversicherung sowie die Aufwendungen für die Altersvorsorge.

3. Berechnung der BU-Rente: Bedarfsrechnung nach zukünftigen Kosten, Abzügen und Aufwendungen

Die dritte Variante der Berechnung der idealen BU-Rente ist die Kalkulation der zukünftigen Kosten im Falle einer BU und die daraus resultierenden Abzüge und Aufwendungen. Diese Form der Berechnung berücksichtigt neben den laufenden Kosten wie Miete etc. auch die Kosten der Kranken- und Pflegeversicherung sowie die Aufwendungen für deine private Altersvorsorge.

In unserem Beispiel wird deutlich, dass die Gesamtkosten und Aufwendungen sogar etwas über dem Nettoeinkommen liegen. Das liegt primär an den Rücklagen, die wir für die Altersvorsorge vorgesehen haben. Hier kannst du erkennen, dass wahrscheinlich etwas an der Altersvorsorge gekürzt werden muss, denn die Versicherungen lassen eine Absicherung über dem Nettoeinkommen nur unter bestimmten Bedingungen zu.

6. Welche BU-Rente empfehlen wir?

Wie du vermutlich erkennen kannst, sind wir Freunde des passenden Absicherungsschutzes. Man sollte sich immer die Frage stellen, was einem eine BU bringt, die im Leistungsfall nicht mal deine Kosten deckt. Dadurch bist du auf Hilfe und Unterstützung angewiesen und hättest dir die BU auch schenken können.

Entweder eine BU, die dir im Leistungsfall auch deinen Lebensstandard sichert oder gar keine.

Aus diesem Grund empfehlen wir unseren Kunden und Kundinnen immer die Berechnung der BU-Rente nach zukünftigen Kosten, Abzügen und Aufwendungen. Da sich im Laufe der Zeit die Lebenshaltungskosten im Zuge der Inflation erhöhen, gehen wir sogar so weit, dass die BU-Rente so hoch wie möglich abgesichert werden sollte. Sicherlich ist diese Variante kostenintensiv, doch wie du in unseren Beispielen siehst, kommen im Falle einer BU erhebliche Kosten auf dich zu. In vielen Fällen sind die BU-Renten zu niedrig kalkuliert oder nie angepasst worden.

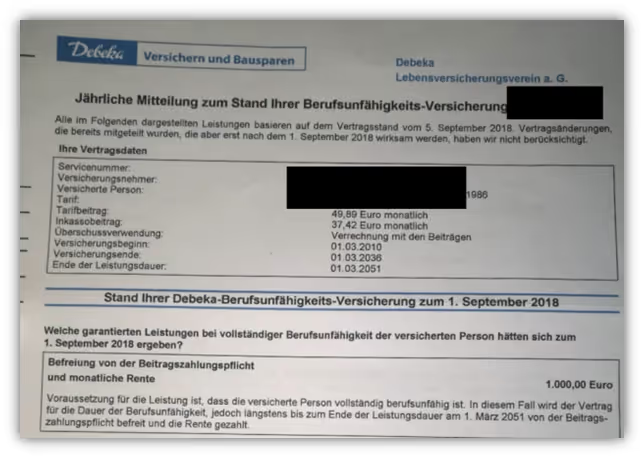

Teilweise kann die BU-Rente auch nicht erhöht werden, da keine Beitragsdynamik „eingebaut“ wurde oder weil kein Ereignis der sogenannten Nachversicherungsgarantie besteht. Diese Kombination kannst du im folgenden Fall erkennen, welcher uns zugesandt wurde. Dabei wurde vor Jahren eine BU-Rente von 1.000 € vereinbart. Die Berufsunfähigkeitsversicherung wurde leider ohne jegliche Beitragsdynamik vereinbart. Auch hier wurde seit Jahren kein Option der Nachversicherung gezogen.

Wir geben an dieser Stelle diese deutlichen Empfehlungen, da wir einige Kunden und Kundinnen in unserem Bestand haben, die vor mehreren Jahren bei anderen Beratern oder Beraterinnen eine BU abgeschlossen haben, diese nicht erhöhen können (Gründe dafür: keine Nachversicherungsmöglichkeit/keine Beitragsdynamik/maximale BU-Höhe erreicht) und aus gesundheitlichen Gründen keine neue BU mehr abschließen können. In solchen Fällen wäre der Abschluss einer maximalen BU-Rentenhöhe ideal gewesen!

Damit auch in Zukunft die BU-Rente bei dir immer wieder angepasst werden kann, empfiehlt es sich in einigen Fällen über eine Aufteilung der Verträge auf zwei Versicherungen nachzudenken. Die Gründe haben wir dir im Beitrag "BU auf zwei Verträge aufteilen" erläutert.

7. Wie kannst du nun vorgehen?

Wir hoffen, dass wir dir mit unserem Beitrag ein wenig weiterhelfen konnten. Zugegeben, das Thema BU-Versicherung ist recht komplex, wenn man es "richtig" angehen möchte. Bei der passenden BU-Rente gibt es demnach keine mustergültige Empfehlung, die bei allen Personen Anwendung findet. Dennoch empfehlen wir eher mehr abzusichern als zu wenig. Die Gründe haben wir im Artikel ausführlich erläutert.

Doch bevor du dir den Kopf zerbrichst, welche BU-Rente du idealerweise abschließen solltest, solltest du die Fleißarbeit erbringen, die beim Abschluss einer BU-Versicherung von uns als das Fundament deines Vertrags bezeichnet wird. Die Rede ist von der Aufarbeitung deiner Gesundheitshistorie und das wahrheitsgemäße Ausfüllen der Gesundheitsfragen. Einher geht dabei das Einholen deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung. Unser Beratungsablaufs gibt dir einen kleinen Überblick davon , wie du gemeinsam mit uns den Weg zur idealen BU-Versicherung gehst.

Schreibe uns einfach eine Mail mit deinem Anliegen oder nutze unser Kontaktformular.

Im Folgenden zwei Beispiel, wie uns Anfragen aus ganz Deutschland erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)