Beim Abschluss einer Berufsunfähigkeitsversicherung kommt häufiger mal die Frage auf, ob auch BU-Renten über dem aktuellen Nettoeinkommen abgesichert werden könnten. Diese Frage ist nicht unbegründet, denn im Falle einer Berufsunfähigkeit hat man weiterhin recht hohe Ausgaben und Aufwendungen. Lies dir dazu auch gerne unseren Beitrag durch, wie du bei der Berechnung deiner idealen BU-Rente vorgehen kannst.

Die kurze Antwort auf die Frage lautet: Prinzipiell schon, aber es kommt darauf an.

Doch der Reihe nach, denn es gilt dabei einiges zu beachten. Die jeweilige BU-Versicherung führt eine sogenannte finanzielle Angemessenheitsprüfung durch. Wenn du die entsprechenden Angaben zu deiner finanziellen Situation (Brutto-/Nettogehalt) im Antrag korrekt angegeben hast, dann kann deine Absicherungshöhe auch höher als dein letztes Nettoeinkommen sein.

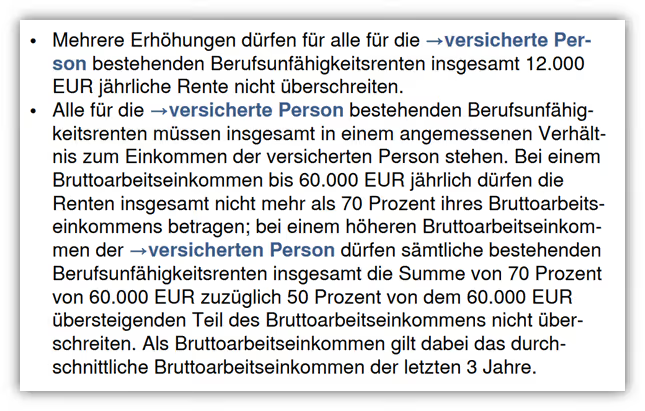

Die finanzielle Angemessenheit muss dabei den Annahmerichtlinie der entsprechenden Versicherung entsprechen. Das bedeutet vereinfacht gesagt, dass die Höhe der BU-Rente nicht frei wählbar ist, sondern es muss nach den Spielregeln der jeweiligen Versicherung gespielt werden. Die Versicherungen haben unterschiedliche Annahmerichtlinien. Bei den meisten Versicherungen liegt die maximale Absicherungshöhe unter dem letzten Nettoeinkommen. Doch es gibt Versicherungen, bei denen die Absicherung einer BU-Rente über dem Nettoeinkommen möglich ist.

1. Beispiel: Höhere BU-Rente absichern als Gehalt

In unserem Beitrag „welche BU-Rente ist maximal versicherbar?“ sind wir explizit auf die Beantwortung dieser Frage eingegangen. Dabei zeigen wir dir anhand von Beispielen, welche BU-Rentenhöhe bei unterschiedlichen Versicherungen versicherbar sind. Die Unterschiede sind teilweise enorm! Wie du eine höhere Berufsunfähigkeitsrente als dein letztes Nettoeinkommen absichern kannst, das zeigen wir dir im folgenden Beispiel:

Du bist 28 Jahre alt, unverheiratet und hast seit drei Jahren einen Beruf mit einem Bruttojahreseinkommen von 55.000 €. Das macht ein monatliches Nettoeinkommen von ca. 2.800 €.

Bei der Berufsunfähigkeitsversicherung der Allianz sind bis zu 70 % des Bruttogehalts versicherbar (hier bitte genau die Bedingungen beachten – bei Bruttoeinkommen über 60.000 € gelten teilweise besondere Bedingungen).

In unserem Szenario würdest du mit einem Einkommen von 55.000 € maximal 70 % absichern können.

Das wären gut 3.200 € BU-Rente pro Monat. Das wären 400 € mehr als dein letztes Nettoeinkommen.

An dieser Stelle nochmal der Hinweis: Lies dir unbedingt unseren Beitrag durch, warum eine möglichst hohe BU-Rente so wichtig ist. Wir bemerken immer wieder, dass es für viele unserer Interessenten/- innen immer noch unklar ist, welche Kosten und Aufwendungen während einer Berufsunfähigkeit auf sie zukommen können. Doch nicht alle BU-Versicherungen sind so mutig wie die Allianz und lassen eine derart hohe BU-Rente zu. Hier muss in die jeweiligen Annahmerichtlinien der Versicherungen geschaut werden.

Wichtig: Viele Versicherungen setzen ab einer monatlichen BU-Rente von 2.500 € eine sogenannte medizinische Gesundheitsprüfung voraus. Wie du eine solche medizinische Gesundheitsprüfung vermeiden kannst, das zeigen wir dir im Artikel „medizinische Gesundheitsprüfung vermeiden“.

Es bietet sich in vielen Fällen an, eine BU auch auf zwei Verträge aufzuteilen. Das hat den Vorteil, dass du von Nachversicherungsgarantien aus zwei Versicherungen Gebrauch machen kannst und somit deine BU-Rente ohne erneute Gesundheitsprüfung in Zukunft deutlich höher absichern kannst. Gerade für angehende Akademiker, Studenten mit potenziell hohem Einkommen, Selbstständige oder Gutverdienern macht eine Aufteilung auf zwei Verträge oftmals Sinn. (mehr zu dem Thema in unserem separaten Blog-Beitrag)

2. Bereicherungsverbot BU-Versicherung

Wir möchten noch kurz auf das sogenannte „Bereicherungsverbot“ bei einer Berufsunfähigkeitsversicherung eingehen.

Auch wir werden häufig mit Fragen konfrontiert, ob die BU-Versicherung die Rente im Leistungsfall kürzen würde, wenn diese höher als das Nettoeinkommen ist.

Man würde sich in diesem Fall doch bereichern, da die BU-Rente mehr auszahlt, als man im Monat durch sein vorheriges Einkommen erwirtschaftet hat.

Hier ist ein ganz wichtiger Punkt zu beachten: Wenn du bei Antragstellung deiner Berufsunfähigkeitsversicherung die Angaben zur finanziellen Angemessenheit wahrheitsgemäß angegeben hast, dann wird auch die BU-Rente ohne Kürzung ausgezahlt.

Nach dem Abschluss deiner Berufsunfähigkeitsversicherung findet keine erneute Angemessenheitsprüfung statt. Es wird also nicht geschaut, ob deine versicherte BU-Rente der dann aktuellen finanziellen Angemessenheit entspricht. Die rechtliche Grundlage ist im VVG unter §200 zu finden. Dieser besagt, dass es sich bei der Berufsunfähigkeitsversicherung um eine Summenversicherung handelt und nicht um eine Schadenversicherung.

Es ist demnach irrelevant, ob du aus deiner BU-Versicherung mehr „herausbekommst“, als du vorher netto verdient hast.

Eine wichtige Ausnahme gibt es allerdings: Solltest du beispielsweise eine Immobilie finanziert haben und hast im Zuge der Nachversicherungsgarantie deine BU-Rente ohne erneute Gesundheitsprüfung erhöht, so wird die finanzielle Angemessenheit erneut geprüft. Das gilt auch für entsprechende Erhöhungen im Zuge einer jährlichen Beitragsdynamik. Sollte hierbei keine entsprechende Angemessenheit vorliegen, so kann die BU-Rente tatsächlich gekürzt werden.

3. Weniger Gehalt als bei Antragsstellung – z.B. Elternzeit

Oftmals kommt es auch vor, dass du bei Antragstellung ein höheres Bruttoeinkommen hast, sich dies jedoch während der Vertragslaufzeit der BU verringert. Dies kann beispielsweise während der Elternzeit oder bei einem Jobwechsel passieren. Auch hier brauchst du dir keine Gedanken machen, dass die Versicherung deine Leistungen kürzt.

Dazu ein Beispiel aus den Versicherungsbedingungen der Alte Leipziger Versicherung. Dort ist es folgendermaßen festgelegt:

„Ist bei Vertragsabschluss die finanzielle Angemessenheit gegeben, hat der Kunde Anspruch auf die bei Abschluss versicherte BU-Leistung bzw. GF-Leistung, auch wenn das Bruttoarbeitseinkommen während der Vertragslaufzeit sinken sollte und somit die Angemessenheit nicht mehr gegeben ist.“

Hinweis: Auch hier gelten für die Erhöhung aus Beitragsdynamiken oder Nachversicherungsgarantien bedingungsgemäße Regelungen, wobei eine Angemessenheitsprüfung erst dann erfolgt, wenn die versicherte BU-Rente, die im Versicherungsschein oder Antrag genannte Grenze übersteigt.

4. Fazit

Du kannst deine BU-Rente durchaus höher als dein Nettoeinkommen absichern. Hier muss jedoch die Ausgestaltung der Spielregeln der sogenannten Angemessenheitsprüfung der Versicherung in jedem Fall Beachtung finden.

Ein Bereicherungsverbot gibt es in der Form bei einer BU-Versicherung nicht.

Wenn du dich für den perfekten Ablauf eines Abschlusses der BU-Versicherung interessierst, dann lies dir gerne unseren Beratungsablauf durch. Der Abschluss einer Berufsunfähigkeitsversicherung braucht i.d.R. Zeit, da neben dem Einholen der Patientenakte und der Erstellung der Eigenständigen Gesundheitserklärung in vielen Fällen ärztliche Atteste eingeholt werden müssen.

Wenn du mit uns den Weg zum Abschluss deiner idealen BU-Versicherung gehen möchtest, dann schreibe uns dein Anliegen einfach per Mail. (info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

Im Folgenden ein Beispiel, wie uns Anfragen erreichen:

.avif)

.avif)

.avif)