Oft herrscht Unklarheit darüber, was genau eine Berufsunfähigkeitsversicherung (BU) und eine Dienstunfähigkeitsversicherung (DU) unterscheidet. Besonders die unterschiedlichen Leistungsvoraussetzungen und Bedingungen führen häufig zu Missverständnissen, wie der folgende Auszug einer Kundenanfrage zeigt.

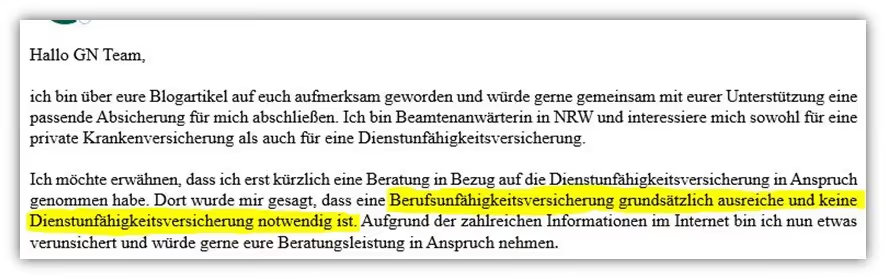

Die Anfrage erhielten wir von einer jungen Beamtin, die sich für den Fall einer Dienstunfähigkeit finanziell absichern wollte. Bereits in ihrer ersten Mail wurde uns klar, wie verbreitet Missverständnisse in Bezug auf Dienstunfähigkeit und Berufsunfähigkeit sind. Eine Berufsunfähigkeit lässt sich zwar mit einer Dienstunfähigkeit vergleichen, ist jedoch nicht gleichzusetzen. Auf diesen zentralen Punkt gehen wir im Laufe des Artikels besonders ein und geben dir anhand von verschiedenen Kundenbeispielen einen Einblick in unseren Beratungsalltag.

Dabei werfen wir einen Blick in Ausschnitte aus den Versicherungsbedingungen und verdeutlichen diese anhand von Beispiel-Szenarien.

1. Grundlegender Unterschied zwischen Berufsunfähigkeit und Dienstunfähigkeit

Der zentrale Unterschied zwischen Berufsunfähigkeit und Dienstunfähigkeit liegt in der jeweiligen Zielgruppe. Vereinfacht gesagt:

- Eine Berufsunfähigkeit betrifft Erwerbstätige in der Privatwirtschaft

- Eine Dienstunfähigkeit betrifft Beamte und andere öffentlich Bedienstete

In beiden Fällen geht es grundsätzlich um dasselbe Problem – die betroffene Person kann ihren Beruf oder Dienst aus gesundheitlichen Gründen ganz oder teilweise nicht mehr ausüben. Da die Begriffe Berufsunfähigkeit und Dienstunfähigkeit oft miteinander verwechselt werden, schauen wir uns zunächst ihre genaue Definition und die entsprechenden gesetzlichen Grundlagen an.

1.1 Berufsunfähigkeit: Definition und gesetzliche Grundlage

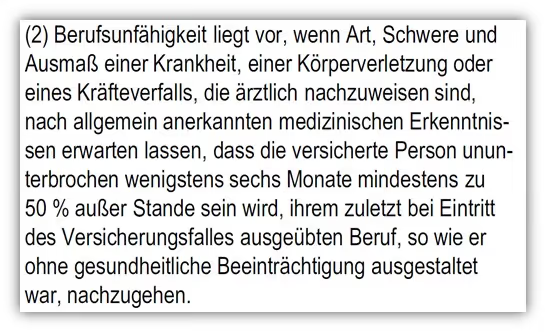

Seit der Reform des Versicherungsvertragsgesetzes ist die Berufsunfähigkeitsversicherung dort im §172 geregelt:

Da es auf dem Schaubild nicht ganz so gut zu erkennen ist, hier noch einmal der Auszug in Textform:

- Bei der Berufsunfähigkeitsversicherung ist der Versicherer verpflichtet, für eine nach Beginn der Versicherung eingetretene Berufsunfähigkeit die vereinbarten Leistungen zu erbringen.

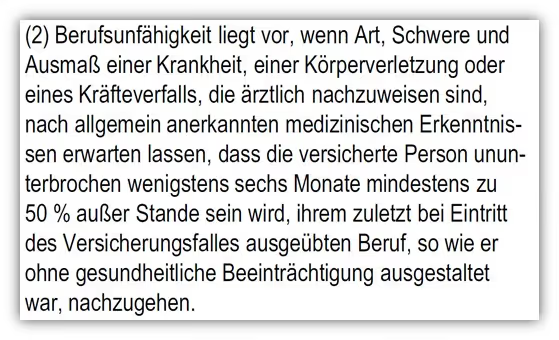

- Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

- Als weitere Voraussetzung einer Leistungspflicht des Versicherers kann vereinbart werden, dass die versicherte Person auch keine andere Tätigkeit ausübt oder ausüben kann, die zu übernehmen sie auf Grund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung entspricht.

Die oben aufgeführten Regelungen sind im Versicherungsvertragsgesetz (VVG) verankert und stellen eine Art Mindestanforderung an die tatsächlichen Versicherungsbedingungen der jeweiligen Anbieter dar. Die Versicherungsunternehmen haben jedoch einen gewissen Spielraum, wenn es darum geht, die genaue Definition der Berufsunfähigkeit in ihren Verträgen festzulegen. Eine gängige und gut ausformulierte Definition der Versicherungsbedingungen haben wir dir im Folgenden einmal zur Verfügung gestellt.

1.2 Dienstunfähigkeit: Definition und gesetzliche Grundlage

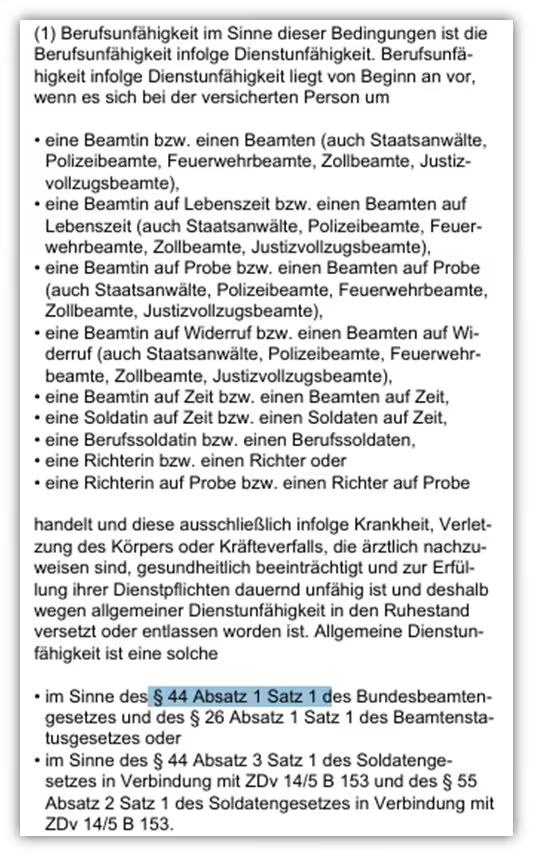

Die Dienstunfähigkeit ist im Paragraf 44 des Bundesbeamtengesetzes geregelt.

(1) Die Beamtin auf Lebenszeit oder der Beamte auf Lebenszeit ist in den Ruhestand zu versetzen, wenn sie oder er wegen des körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung der Dienstpflichten dauernd unfähig (dienstunfähig) ist. Als dienstunfähig kann auch angesehen werden, wer infolge Erkrankung innerhalb von sechs Monaten mehr als drei Monate keinen Dienst getan hat, wenn keine Aussicht besteht, dass innerhalb weiterer sechs Monate die Dienstfähigkeit wieder voll hergestellt ist. In den Ruhestand wird nicht versetzt, wer anderweitig verwendbar ist.

Anders als bei der Berufsunfähigkeit gibt es keine gesetzlichen Mindestanforderungen, die – wie bei der Berufsunfähigkeit – im Versicherungsvertragsgesetz (VVG) festgelegt sind. Das bedeutet, dass Versicherungsgesellschaften bei Dienstunfähigkeitsversicherungen nicht an eine einheitliche Definition gebunden sind.

Jede Versicherung kann individuell festlegen, wann sie eine Dienstunfähigkeit anerkennt und welche Kriterien dafür erfüllt sein müssen. Deshalb ist es besonders wichtig, die konkreten Versicherungsbedingungen der einzelnen Anbieter genau zu prüfen. Eine solide Dienstunfähigkeitsversicherung sollte in den Versicherungsbedingungen klar und verständlich formulieren, was unter Dienstunfähigkeit zu verstehen ist und unter welchen Voraussetzungen die Versicherung leistet.

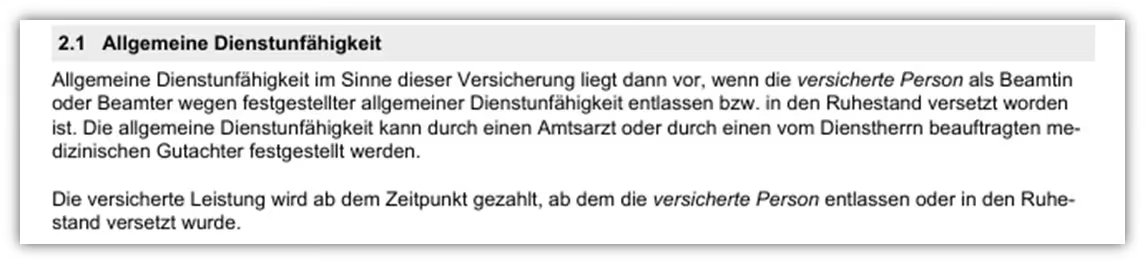

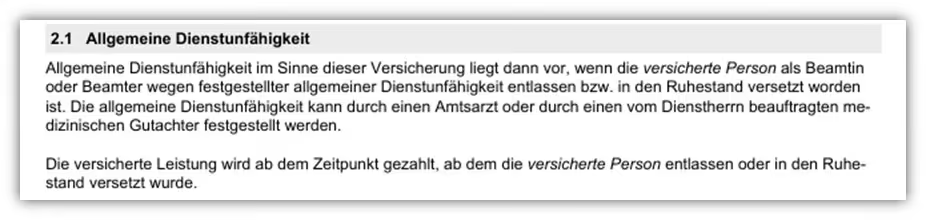

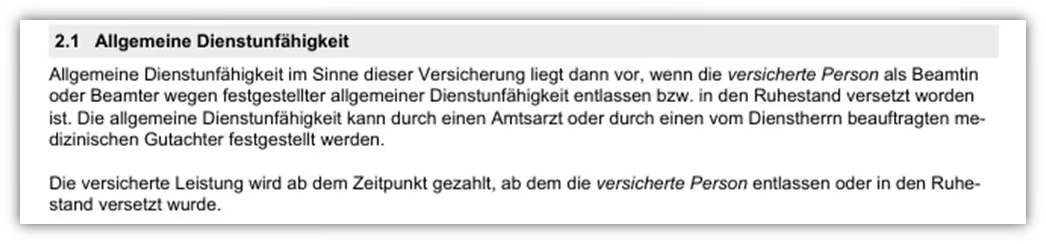

Im Folgenden stellen wir dir eine Dienstunfähigkeitsklausel vor, die unserer Meinung nach sehr gut formuliert und kundenfreundlich ist.

Diese Definition der allgemeinen Dienstunfähigkeit stellt sicher, dass die Voraussetzungen für eine Leistungszahlung uneingeschränkt der Entscheidung des Amtsarztes und der damit verbundenen Versetzung in den Ruhestand folgen. Sobald der Dienstherr die Dienstunfähigkeit anerkennt und den Beamten in den Ruhestand versetzt, tritt die Leistungspflicht der Versicherung unmittelbar in Kraft.

Das bedeutet, dass die Versicherung keinen zusätzlichen Nachweis verlangt – der Dienstunfähigkeitsbescheid des Dienstherrn reicht aus, um die versicherten Leistungen zu erhalten. Auf dieses Thema gehen wir im weiteren Verlauf des Artikels noch genauer ein und zeigen dir auch Beispiele für schwächere Definitionen, die in manchen Versicherungsverträgen zu finden sind.

In der Theorie gibt es gewisse Unterschiede zwischen der Definition von Berufsunfähigkeit und Dienstunfähigkeit. Auch in den Versicherungsbedingungen der einzelnen Anbieter werden diese beiden Klauseln unterschiedlich formuliert. Doch wo liegt der konkrete Unterschied in der Praxis? Schließlich geht es in beiden Fällen darum, dass eine Person aus gesundheitlichen Gründen ihren Beruf nicht mehr ausüben kann.

Warum also diese unterschiedliche Betrachtung und separate Versicherungsarten? Genau diesen Fragen gehen wir im Folgenden auf den Grund. Um das besser zu verstehen, nehmen wir Abstand von den rechtlichen Formulierungen und schauen uns praxisnahe Beispiele an, in denen eine Dienstunfähigkeit eintreten könnte.

2. Praxisbeispiele: Wann liegt Berufsunfähigkeit oder Dienstunfähigkeit vor?

Versuchen wir dies anhand einiger Beispiele zu verdeutlichen. In den folgenden Szenarien gehen wir darauf ein, wie sich die Situation mit einer Dienstunfähigkeitsversicherung oder einer Berufsunfähigkeitsversicherung darstellen würde.

1. Beispiel: Lehrer mit psychischen Erkrankungen

Ein verbeamteter Lehrer ist seit etwa neun Monaten aufgrund einer Depression sowie weiterer schwerer psychischer Erkrankungen nicht mehr in der Lage, seinen Dienst auszuüben. Psychische Erkrankungen gehören übrigens zu den häufigsten Ursachen für den Verlust der Arbeitskraft, wie wir bereits in anderen Artikeln ausführlich erläutert haben. Da der Dienstherr nicht davon ausgeht, dass er in den nächsten sechs Monaten wieder dienstfähig wird, wird dies durch den Amtsarzt geprüft. Dieser versetzt den Lehrer in den Ruhestand.

Zu welchem Ergebnis kommt man bei den jeweiligen Versicherungen?

Dienstunfähigkeitsversicherung: Es liegt eine Dienstunfähigkeit vor, da der Lehrer vom Amtsarzt für dienstunfähig erklärt und in den Ruhestand versetzt wurde. Eine entsprechende Dienstunfähigkeitsversicherung mit den richtigen Versicherungsbedingungen würde in diesem Fall leisten.

Wir erinnern uns: Für die Leistungserbringung der Versicherung genügt es, dass die Person aufgrund einer festgestellten allgemeinen Dienstunfähigkeit entlassen bzw. in den Ruhestand versetzt wurde. Eine zusätzliche Prüfung durch die Versicherung ist nicht erforderlich, sofern eine echte Dienstunfähigkeitsklausel im Vertrag enthalten ist.

Berufsunfähigkeitsversicherung: Ob eine Berufsunfähigkeit vorliegt, müsste anhand der Versicherungsbedingungen geprüft werden.

- Die sechs Monate ununterbrochene Arbeitsunfähigkeit sind hier auf jeden Fall erfüllt

- Die Einschränkung von mindestens 50 Prozent müsste jedoch durch einen Arzt oder Gutachter festgestellt werden

Die Berufsunfähigkeitsversicherung hat in den Versicherungsbedingungen klar definiert, dass die Rente nur dann gezahlt wird, wenn die Berufsunfähigkeit für mindestens sechs Monate ununterbrochen besteht und die Arbeitskraft um mindestens 50 Prozent eingeschränkt ist. Versuchen wir das vielleicht noch einmal eindeutiger zu machen.

2. Beispiel: Lehrer mit wiederkehrenden Ausfällen

Ein verbeamteter Lehrer konnte in den letzten neun Monaten immer wieder über längere Zeiträume hinweg seinen Dienst nicht ausüben.

- Zu Beginn war er 3,5 Monate ununterbrochen arbeitsunfähig

- Danach besserten sich seine Beschwerden deutlich, sodass er für zwei Monate wieder vollumfänglich arbeiten konnte

- Anschließend erlitt er einen starken Rückfall und konnte erneut 3,5 Monate keinen Dienst leisten

Da der Dienstherr nicht davon ausgeht, dass sich sein Zustand in den nächsten sechs Monaten wieder bessert und die Definition laut § 44 Bundesbeamtengesetz erfüllt ist – weil er innerhalb der letzten sechs Monate mindestens drei Monate arbeitsunfähig war –, wird der Amtsarzt eingeschaltet. Dieser versetzt den Lehrer aufgrund seiner Dienstunfähigkeit in den Ruhestand.

- Dienstunfähigkeitsversicherung: Es liegt eine Dienstunfähigkeit vor, da der Lehrer durch den Amtsarzt für dienstunfähig erklärt wurde und in den Ruhestand versetzt wird. Eine Dienstunfähigkeitsversicherung mit den richtigen Versicherungsbedingungen würde in diesem Fall leisten.

- Berufsunfähigkeitsversicherung: Eine Berufsunfähigkeit liegt zum aktuellen Zeitpunkt „noch“ nicht vor, da der Lehrer nicht sechs Monate ununterbrochen zu mindestens 50 Prozent arbeitsunfähig war. Beide Voraussetzungen müssen jedoch erfüllt sein, damit die Berufsunfähigkeitsversicherung leistet.

In diesem Beispiel würde die Dienstunfähigkeitsversicherung leisten, während die Berufsunfähigkeitsversicherung zum aktuellen Zeitpunkt keine Leistung erbringen würde.

Hinweis: Sollte der Lehrer in Zukunft länger als sechs Monate ununterbrochen seine zuletzt ausgeübte Tätigkeit nicht mehr zu mindestens 50 Prozent ausüben können, würde dann auch eine Berufsunfähigkeit vorliegen. Zum aktuellen Zeitpunkt ist dies jedoch noch nicht der Fall.

3. Beispiel: Lehrer mit Stimmproblemen

Ein verbeamteter Lehrer leidet seit etwa neun Monaten an Problemen mit den Stimmbändern, die möglicherweise durch Stress ausgelöst wurden. Dadurch ist er nicht mehr in der Lage, seinen Unterricht vollumfänglich abzuhalten.

- Zu Beginn war er 3,5 Monate ununterbrochen nicht in der Lage, seine vollen Unterrichtsstunden zu unterrichten

- Danach verbesserten sich seine Beschwerden, sodass er für zwei Monate wieder alle Stunden halten konnte

- Anschließend erlitt er jedoch einen starken Rückfall und ist nun seit 3,5 Monaten erneut nicht mehr in der Lage, seine vollen Unterrichtsstunden abzuhalten. Weniger Stunden könnte er jedoch vermutlich noch unterrichten.

Da der Dienstherr nicht davon ausgeht, dass sich der Zustand in den nächsten sechs Monaten wieder bessert, wird der Amtsarzt eingeschaltet. Dieser stellt eine Dienstunfähigkeit fest und versetzt den Lehrer in den Ruhestand.

- Dienstunfähigkeitsversicherung: Es liegt eine Dienstunfähigkeit vor, da der Lehrer vom Amtsarzt für dienstunfähig erklärt und in den Ruhestand versetzt wurde. Die Dienstunfähigkeitsversicherung würde in diesem Fall leisten.

- Berufsunfähigkeitsversicherung: Eine Berufsunfähigkeit liegt nicht vor, da der Lehrer nicht sechs Monate ununterbrochen zu mindestens 50 Prozent arbeitsunfähig war. Da er möglicherweise noch einige Stunden unterrichten könnte, würde die Berufsunfähigkeitsversicherung zudem prüfen, ob die Einschränkung tatsächlich den erforderlichen Grad von 50 Prozent erreicht.

Wenn ein Arzt oder Gutachter zum Ergebnis kommt, dass diese Grenze nicht erreicht wird, wäre der Lehrer nicht berufsunfähig – selbst wenn er weiterhin seinen Dienst nicht mehr vollständig ausüben kann.

Diese Beispiele zeigen deutlich, dass die Unterscheidung zwischen Berufsunfähigkeit und Dienstunfähigkeit immer vom Einzelfall abhängt. Dennoch lassen sich einige wichtige Erkenntnisse ableiten:

- Berufsunfähigkeit und Dienstunfähigkeit sind nicht automatisch gleichzusetzen

- Wenn ich dienstunfähig werde, bedeutet das nicht automatisch, dass ich auch berufsunfähig bin

In der Praxis kommt es zwar häufig vor, dass bei einer festgestellten Dienstunfähigkeit auch eine Berufsunfähigkeit vorliegt, jedoch ist das nicht zwingend der Fall. Deshalb sollten sich Beamte oder Beschäftigte im öffentlichen Dienst unbedingt mit diesem Thema auseinandersetzen. Umgekehrt könnte es theoretisch auch vorkommen, dass eine Person berufsunfähig ist, jedoch vom Amtsarzt nicht als dienstunfähig eingestuft wird. In der Praxis ist uns allerdings bisher kein Fall bekannt, in dem dies vorgekommen ist.

3. Dienstunfähigkeitsversicherung vs. Berufsunfähigkeitsversicherung

Spätestens nach unseren Praxisbeispielen werden viele Beamte oder angehende Beamte lieber „auf Nummer sicher gehen“ und statt einer klassischen Berufsunfähigkeitsversicherung lieber eine Dienstunfähigkeitsversicherung abschließen wollen. An dieser Stelle wollen wir das Geheimnis hinter der Dienstunfähigkeitsversicherung lüften: Eine eigenständige Dienstunfähigkeitsversicherung gibt es überhaupt nicht. Eine Dienstunfähigkeitsversicherung ist immer eine Berufsunfähigkeitsversicherung mit einer Dienstunfähigkeitsklausel. Das bedeutet:

- Als Beamter kannst du deine Berufsunfähigkeitsversicherung um eine Dienstunfähigkeitsklausel erweitern

- Diese zusätzliche Klausel sorgt dafür, dass die Versicherung nicht nur bei Berufsunfähigkeit, sondern auch bei Dienstunfähigkeit leistet

Achtung: Dienstunfähigkeitsklauseln sind längst nicht bei allen Berufsunfähigkeitsversicherungen „automatisch“ enthalten. Zudem bieten nur wenige Versicherungsgesellschaften eine Du-Klausel an.

Das bedeutet für dich als Beamter:

- Ohne DU-Klausel bist du „nur“ gegen Berufsunfähigkeit abgesichert

- Mit DU-Klausel schützt du dich zusätzlich gegen das Risiko der Dienstunfähigkeit

Egal ob mit oder ohne DU-Klausel: Als Beamter bist du durch die Berufsunfähigkeitsversicherung grundsätzlich gegen Berufsunfähigkeit nach der Definition des Versicherers abgesichert. Die DU-Klausel erweitert diesen Schutz lediglich, sodass eine Dienstunfähigkeit direkt als Berufsunfähigkeit anerkannt wird, wenn sie nach den Versicherungsbedingungen entsprechend definiert ist. Mit diesen unterschiedlichen DU-Klauseln befassen wir uns im nächsten Kapitel.

4. Dienstunfähigkeitsversicherung mit echter und unechter Dienstunfähigkeitsklausel (Qualität der Klauseln)

Wie bereits erwähnt, sind Berufsunfähigkeitsversicherungen mit einer DU-Klausel auf dem Versicherungsmarkt eher selten vertreten, da nur wenige Anbieter diese spezielle Absicherung für Beamte in dieser Form anbieten. Das Thema DU-Klausel mag auf den ersten Blick bereits komplex erscheinen – doch zusätzlich gibt es noch deutliche Unterschiede in der Qualität dieser Klauseln. Auf dem deutschen Versicherungsmarkt konkurrieren zahlreiche Anbieter um Beamte als Kunden, da die Absicherung gegen Dienstunfähigkeit ein essenzieller Baustein der finanziellen Sicherheit für diese Berufsgruppe ist. Doch nicht jede Dienstunfähigkeitsklausel bietet denselben Schutz.

Wie bereits erläutert, gibt es keine gesetzlich vorgeschriebene Mindestanforderung an die Definition der Dienstunfähigkeit im Versicherungsvertragsgesetz. Versicherer haben daher Gestaltungsspielraum, wenn es darum geht, die Bedingungen in ihren Verträgen festzulegen. Daher ist es besonders wichtig, die genaue Formulierung der Klausel zu prüfen und zu hinterfragen, ob sie sich möglichst nah an der Definition im Bundesbeamtengesetz orientiert. Denn wer denkt, dass eine Dienstunfähigkeitsklausel automatisch die gleiche Absicherung bietet wie eine andere, wird schnell eines Besseren belehrt. Die unterschiedlichen Formulierungen in den Versicherungsbedingungen können erhebliche Auswirkungen auf den Leistungsfall haben.

Im Folgenden betrachten wir einige dieser Unterschiede anhand konkreter Beispiele aus Versicherungsbedingungen und zeigen, worauf bei der Wahl einer Dienstunfähigkeitsversicherung zu achten ist.

4.1 Echte Dienstunfähigkeitsklausel

Die echte Dienstunfähigkeitsklausel haben wir im oberen Teil des Artikels bereits näher erläutert. Nun werfen wir einen genaueren Blick darauf, warum diese Klausel für Beamte so wichtig ist und welche Unterschiede es zu schwächeren Varianten gibt.

Der oben beschriebene Abschnitt zur Dienstunfähigkeitsklausel ist unserer Meinung nach sehr gut formuliert und besonders kundenfreundlich. Der wesentliche Vorteil liegt darin, dass diese Klausel sicherstellt, dass die Leistungspflicht der Versicherung direkt an die Entscheidung des Amtsarztes und die damit verbundene Versetzung in den Ruhestand geknüpft ist. Sobald der Dienstherr die Dienstunfähigkeit anerkennt und den Beamten in den Ruhestand versetzt, tritt die Leistungspflicht der Versicherung unmittelbar in Kraft.

Das bedeutet, dass die Versicherung keinen zusätzlichen Nachweis verlangt – der Dienstunfähigkeitsbescheid des Dienstherrn reicht aus, um die vereinbarte Leistung zu erhalten. Ein entscheidender Vorteil einer echten Dienstunfähigkeitsklausel ist somit der unkomplizierte und schnelle Leistungsanspruch. Der Beamte muss lediglich den Nachweis seiner Dienstunfähigkeit durch den Amtsarzt erbringen, ohne dass die Versicherung eine zusätzliche ärztliche Prüfung veranlasst. Dies sorgt für eine klare Regelung und einen reibungslosen Ablauf im Leistungsfall.

Wer eine Dienstunfähigkeitsklausel in seinem Vertrag hat, erhält also sofort eine Leistung, wenn der Amtsarzt die Dienstunfähigkeit feststellt. Wer hingegen nur eine reine Berufsunfähigkeitsversicherung ohne DU-Klausel abgeschlossen hat, bekommt nur dann eine Leistung, wenn die Kriterien der Berufsunfähigkeit nach den Bedingungen des Versicherers erfüllt sind. Sollte die Versicherung zu dem Schluss kommen, dass keine Berufsunfähigkeit im Sinne der Vertragsbedingungen vorliegt, erfolgt keine Auszahlung.

Die echte Dienstunfähigkeitsklausel erleichtert somit den Einstieg in die Leistung erheblich und sollte bei der Auswahl der Versicherung sorgfältig berücksichtigt werden. Allerdings gibt es auch anders formulierte Klauseln, die unserer Meinung nach nicht ideal sind. Ein Beispiel für eine weniger vorteilhafte Formulierung stellen wir im Folgenden vor.

4.2 Unechte Dienstunfähigkeitsklausel

Auf den ersten Blick scheint der folgende Auszug aus den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung mit DU-Klausel ähnlich aufgebaut zu sein. Doch der entscheidende Unterschied kann sich in nur wenigen Worten verstecken. Hier handelt es sich um eine sogenannte unechte Dienstunfähigkeitsklausel.

Ein entscheidender Satz in den Versicherungsbedingungen lautet:

"Man ist dienstunfähig, wenn man ausschließlich infolge Krankheit, Verletzung des Körpers oder Kräfteverfall, die ärztlich nachzuweisen sind, gesundheitlich beeinträchtigt und zur Erfüllung der Dienstpflichten dauernd unfähig ist und in den Ruhestand versetzt oder entlassen worden ist."

Das kleine Wort „UND“ macht hier den Unterschied.

Dadurch behält sich der Versicherer das Recht vor, selbst zu überprüfen, ob eine gesundheitliche Beeinträchtigung tatsächlich zu einer Dienstunfähigkeit führt. Das bedeutet, dass die Versicherung nicht zwangsläufig die Einschätzung des Amtsarztes übernimmt. Im ungünstigsten Fall könnte es so aussehen:

- Der Amtsarzt stellt die Dienstunfähigkeit fest und der Beamte wird in den Ruhestand versetzt

- Die Versicherung prüft jedoch unabhängig und kommt zu dem Ergebnis, dass keine ausreichende gesundheitliche Beeinträchtigung vorliegt

- Das kann dazu führen, dass keine Leistung erbracht wird, obwohl der Dienstherr den Beamten bereits entlassen hat

Diese feinen Unterschiede in der Formulierung können im Leistungsfall entscheidend sein. Verglichen mit einer reinen Berufsunfähigkeitsversicherung ohne DU-Klausel stellt die obige DU-Klausel dennoch eine Verbesserung dar, wenn du Beamter bist, da sie sich zumindest auf die Dienstunfähigkeit bezieht. Allerdings bleibt sie im Vergleich zur echten DU-Klausel schwächer, da sie dem Versicherer mehr Spielraum bei der Entscheidung über die Leistung gibt.

Nun haben wir einen groben Überblick darüber erhalten, worauf bei den einzelnen DU-Klauseln in der Berufsunfähigkeitsversicherung für Beamte zu achten ist. Doch das Thema wird noch etwas komplexer, denn neben der Absicherung der idealen DU-Klausel gibt es noch weitere Klauseln, die ebenfalls eine entscheidende Rolle spielen. Auch hier unterscheiden sich die Formulierungen der Versicherer teils erheblich – einige sind vorteilhafter, während andere deutliche Schwächen aufweisen.

5. Teildienstunfähigkeitsklausel und spezielle Klauseln

Für Beamte gibt es im Rahmen der Dienstunfähigkeitsversicherung noch weitere Klauseln, die berücksichtigt werden sollten. Diese ergänzen die bereits vorhandenen Dienstunfähigkeitsklauseln und können zusätzliche Leistungsauslöser bieten, die durch eine normale DU-Klausel nicht abgedeckt sind. In diesem Artikel gehen wir nur oberflächlich auf diese Klauseln ein. Eine ausführlichere Analyse folgt in einem separaten Blog-Beitrag.

5.1 Teildienstunfähigkeitsklausel

Die sogenannte Teildienstunfähigkeit – auch begrenzte Dienstfähigkeit genannt – ist in § 45 des Bundesbeamtengesetzes geregelt. Sie wurde 1999 eingeführt, um eine vorzeitige Pensionierung zu vermeiden. Teildienstunfähigkeit bedeutet, dass ein Beamter aus gesundheitlichen Gründen nicht mehr seinen vollen Dienst verrichten kann. Damit eine Teildienstunfähigkeit festgestellt wird, muss der Beamte aber noch mindestens 50 Prozent seines Dienstes leisten können.

Ein Beispiel aus der Praxis: Eine Lehrerin leidet an einer Erkrankung der Stimmbänder, wodurch sie ihre Stimme nur noch für einen begrenzten Zeitraum belasten kann. Dies führt dazu, dass sie statt 100 Prozent nur noch 70 Prozent ihrer Unterrichtsverpflichtungen erfüllen kann.

- Der Amtsarzt stellt eine Teildienstunfähigkeit fest

- Die Arbeitszeit wird auf 70 Prozent reduziert

- Die Besoldung wird im gleichen Verhältnis gekürzt – in diesem Fall um 30 Prozent

Die Lehrerin wird vom Amtsarzt daher nicht dienstunfähig geschrieben und nicht aus dem Dienst entlassen. Stattdessen wird eine Teildienstunfähigkeit festgestellt, was bedeutet, dass sie weiterhin im Dienst bleibt, jedoch mit einer reduzierten Arbeitszeit. Dies führt dazu, dass auch ihre Besoldung anteilig gekürzt wird. Diese finanzielle Kürzung kann erhebliche Auswirkungen haben. Eine reine Berufsunfähigkeitsversicherung würde hier nicht greifen, da die Beamtin weiterhin – wenn auch eingeschränkt – arbeiten kann. Selbst wenn eine allgemeine Dienstunfähigkeitsklausel vereinbart wurde, würde die Versicherung ohne eine spezielle Teildienstunfähigkeitsklausel nicht leisten, da keine Versetzung in den Ruhestand erfolgt.

Hier kommt die sogenannte Teildienstunfähigkeitsklausel ins Spiel. Mittlerweile bieten einige Versicherer eine Teildienstunfähigkeitsklausel an. Diese kann als Zusatz in den Vertrag der Berufsunfähigkeitsversicherung aufgenommen werden, um sich auch in solchen Fällen abzusichern. Die meisten Anbieter setzen jedoch voraus, dass die finanzielle Kürzung durch die Teil-DU mindestens 20 Prozent betragen muss, damit die Klausel greift.

5.2 Spezielle Klauseln für bestimmte Beamtengruppen

Bestimmte Beamtengruppen – wie Polizisten, Feuerwehrbeamte, Justizvollzugsbeamte oder Zollbeamte – haben deutlich höhere körperliche und mentale Anforderungen in ihrem Beruf. Zusätzlich gibt es oft berufsbedingte spezielle Anforderungen, die für die Dienstausübung essenziell sind, wie beispielsweise das Führen einer Dienstwaffe bei Polizeibeamten.

Ein Beispiel: Ein Polizist kann aufgrund einer körperlichen oder psychischen Einschränkung keine Dienstwaffe mehr führen.

- Der Dienstherr prüft, ob eine alternative Verwendung, etwa im Innendienst, möglich ist

- Sollte dies nicht möglich sein (beispielsweise aus organisatorischen Gründen), kann der Polizist in den Ruhestand versetzt werden

- In diesem Fall greift nur eine spezielle Dienstunfähigkeitsklausel, die genau diese Tätigkeiten und diesen Fall mit abdeckt

Eine normale, allgemeine Dienstunfähigkeitsklausel – unabhängig davon, ob echt oder unecht – reicht in solchen Fällen nicht aus. Diese besonderen Klauseln sind daher für Beamte in sicherheitsrelevanten Berufen von großer Bedeutung, da sie sicherstellen, dass eine Absicherung auch dann greift, wenn spezifische dienstliche Anforderungen nicht mehr erfüllt werden können.

6. Frühzeitig mit Dienstunfähigkeitsklauseln auseinandersetzen

Gerade junge Beamte sollten sich frühzeitig mit dem Thema Berufs- und Dienstunfähigkeit auseinandersetzen. Besonders zu Beginn der Beamtenlaufbahn als Beamter auf Widerruf oder Beamter auf Probe besteht nur eine sehr eingeschränkte Absicherung durch den Dienstherrn. In vielen Fällen gibt es in dieser Phase gar keine oder nur eine minimale Absicherung, sodass der Absicherungsbedarf in den ersten Jahren besonders hoch ist. Daher ist es sinnvoll, sich bereits frühzeitig mit den Möglichkeiten einer Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel zu beschäftigen, um das finanzielle Risiko im Ernstfall zu minimieren.

In unserem Blogartikel Dienstunfähigkeitsversicherung für Beamtenanwärter (Beamte auf Widerruf) haben wir dieses Thema einmal genauer beleuchtet und auch beschrieben, welche Möglichkeiten junge Beamte haben, um bedarfsgerecht vorzusorgen. Unsere Anfragen aus dem gesamten Bundesgebiet zeigen, dass sich besonders junge Menschen frühzeitig mit dem Thema Berufsunfähigkeit auseinandersetzen. Dazu gehören häufig Personen, die sich noch in der Schulausbildung oder im Studium befinden, aber bereits fest davon ausgehen, dass sie eine Beamtenlaufbahn anstreben oder dass eine Verbeamtung in ihrem späteren Berufsfeld sehr wahrscheinlich ist.

Ein typisches Beispiel sind Lehramtsstudenten oder Schüler der gymnasialen Oberstufe mit dem Ziel eines Lehramtsstudiums. Eine frühe Absicherung gegen Berufsunfähigkeit ist in diesen Fällen sinnvoll, da das Eintrittsalter noch gering ist und die Gesundheitsfragen häufig einfacher zu beantworten sind, da meist weniger Vorerkrankungen vorliegen. Gerade diese Personengruppen sollten sich jedoch bereits bei der Wahl ihrer Versicherung überlegen, ob sie einen Anbieter wählen, der eine Berufsunfähigkeitsversicherung mit integrierter DU-Klausel anbietet. Dadurch ist sichergestellt, dass bei einer späteren Verbeamtung der Versicherungsschutz bereits vorhanden ist, ohne dass eine erneute Risikoprüfung erforderlich wird.

Andernfalls kann es zu einem ärgerlichen Szenario kommen: Ein Lehramtsstudent schließt frühzeitig eine Berufsunfähigkeitsversicherung ohne DU-Klausel ab. Einige Jahre später wird er verbeamtet und möchte den Schutz um eine DU-Klausel erweitern. Dies ist jedoch nur mit einer neuen Risikoprüfung möglich. Falls sich in der Zwischenzeit gesundheitliche Einschränkungen ergeben haben, könnte der Versicherer den Einschluss der DU-Klausel ablehnen oder die Versicherung insgesamt nicht mehr anbieten. In diesem Fall hätte man zwar frühzeitig eine Berufsunfähigkeitsversicherung abgeschlossen, hätte aber nicht die Möglichkeit, den Schutz auf die Dienstunfähigkeit auszudehnen.

Ob eine DU-Klausel aber wirklich in jedem Fall zwingend erforderlich ist oder ob es auch sinnvolle Alternativen gibt, erläutern wir im abschließenden Kapitel.

7. Dienstunfähigkeitsversicherung zwingend notwendig?

Nun haben wir uns in diesem Artikel ausführlich mit der Dienstunfähigkeitsversicherung, also der Berufsunfähigkeitsversicherung mit DU-Klausel, beschäftigt. Ein zentraler Vorteil dieser Klausel zeigt sich im Leistungsfall: Wenn eine BU eine DU-Klausel enthält und der Versicherte in den Ruhestand versetzt wird, reicht das Zeugnis des Amtsarztes aus, um die monatliche Rentenzahlung der Versicherung zu erhalten. Damit erfolgt die Leistungserbringung in einem vergleichsweise unkomplizierten Verfahren, da die Entlassung aus dem Dienst automatisch als Auslöser für die Versicherungsleistung gilt.

Muss eine Dienstunfähigkeitsversicherung immer angestrebt werden?

Wichtig ist jedoch, dass eine Dienstunfähigkeitsversicherung nicht um jeden Preis abgeschlossen werden sollte. Das bedeutet: Falls aufgrund von Vorerkrankungen kein vollständiger Versicherungsschutz mit DU-Klausel möglich ist oder bestimmte Leistungsausschlüsse vereinbart werden, kann es sinnvoller sein, eine Berufsunfähigkeitsversicherung ohne DU-Klausel zu wählen – vorausgesetzt, sie wird zu normalen Konditionen angeboten. Auch der monatliche Beitrag spielt eine entscheidende Rolle. In einigen Berufsgruppen kann eine BU mit DU-Klausel deutlich teurer sein als eine BU ohne diese Klausel. Hier sollte geprüft werden, ob der Mehrpreis für die DU-Klausel in einem sinnvollen Verhältnis zum zusätzlichen Schutz steht.

Ein weiterer wichtiger Punkt betrifft Personen, die bereits frühzeitig eine Berufsunfähigkeitsversicherung abgeschlossen haben – beispielsweise als Schüler oder Student. Falls bereits eine BU ohne DU-Klausel besteht, sollte gut überlegt werden, ob ein Neuabschluss mit DU-Klausel sinnvoll ist. Eine neue Risikoprüfung könnte dazu führen, dass aufgrund zwischenzeitlich eingetretener Erkrankungen kein Versicherungsschutz mehr möglich ist oder die Beiträge erheblich steigen.

Daher gilt:

- Eine BU mit DU-Klausel ist optimal, wenn das Preis-Leistungs-Verhältnis passt

- Eine BU ohne DU-Klausel kann eine sinnvolle Alternative sein, wenn die DU-Klausel zu teuer ist oder gesundheitliche Einschränkungen bestehen

8. Fazit

Wichtig ist, dass du als Beamter beim Abschluss deiner Berufsunfähigkeitsversicherung darauf achtest, dass eine vollständige Dienstunfähigkeitsklausel enthalten ist. Nur so stellt der Versicherer sicher, dass er eine festgestellte Dienstunfähigkeit automatisch als Berufsunfähigkeit anerkennt und die vereinbarten Leistungen auszahlt. Dieser Punkt verdeutlicht den entscheidenden Unterschied zwischen einer reinen Berufsunfähigkeitsversicherung und einer BU mit DU-Klausel – eine Absicherung, die Beamten im Ernstfall erheblich zugutekommen kann.

Besonders für bestimmte Beamtengruppen wie Feuerwehr- oder Polizeibeamte ist es zudem essenziell, auf spezielle Klauseln zu achten, die an die besonderen Anforderungen ihres Berufs angepasst sind. Ob eine Berufsunfähigkeitsversicherung mit oder ohne DU-Klausel die bessere Wahl ist, hängt jedoch vom Einzelfall ab. Wie im Artikel beschrieben, ist es nicht in jedem Fall sinnvoll, eine BU mit DU-Klausel abzuschließen – insbesondere dann, wenn sie mit erheblichen Mehrkosten oder gesundheitlichen Einschränkungen verbunden ist. Eine sorgfältige Prüfung der individuellen Situation ist daher unerlässlich.

Wenn dir unser Vorgehen zusagt, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare ein kostenfreies Erstgespräch.

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)