Die fondsgebundene Rentenversicherung im Nettotarif HFR10 der Alten Leipziger zählt bei unseren Kundinnen und Kunden aus dem gesamten Bundesgebiet zu den am häufigsten gewählten Lösungen. Auch auf bekannten Vergleichsportalen landet dieser Tarif regelmäßig auf den vorderen Plätzen, wenn es um leistungsstarke private Rentenversicherungen geht.

Offiziell trägt der Tarif den Namen „ALfonds – Fondsgebundene Rente (HFR10) – Fondsrente ohne Garantie“. Hinter dem sperrigen Titel verbirgt sich eine ETF-basierte Rentenversicherung ohne klassische Garantien, die vollständig provisionsfrei über ein Honorar abgeschlossen werden kann.

In diesem Artikel nehmen wir den Tarif HFR10 genau unter die Lupe und zeigen dir, welche Stärken und welche Schwächen du kennen solltest. Dabei betrachten wir die aus unserer Sicht wichtigsten Kriterien, die bei der Entscheidung für eine private Rentenversicherung wirklich zählen.

Am Ende des Artikels geben wir dir außerdem einen Einblick in unseren Beratungsansatz und verraten, warum wir keine pauschalen „Angebote“ versenden und welchen konkreten Mehrwert eine Analyse der Nettopolicen im Hinblick auf deine individuelle Situation bieten kann.

Starten wollen wir mit einem Punkt, der für die meisten Leserinnen und Leser ganz oben auf der Liste steht: den Kosten der Nettopolice der Alten Leipziger.

1. Kosten Nettopolice Alte Leipziger Fondsrente HFR10

Die Kosten der fondsgebundenen Rentenversicherung der Alten Leipziger HFR10 setzen sich aus fixen jährlichen Kosten und guthabenbezogenen Verwaltungskosten, den sogenannten Gamma-Kosten, zusammen. Da die absoluten Kosten je nach monatlichem Beitrag und Laufzeit unterschiedlich ausfallen können, greifen wir in diesem Artikel auf einen echten Kundenfall zurück.

Ein beruflich stark eingebundener Key Account Manager aus Leipzig hat sich Anfang des Jahres an uns gewandt. Der Grund war eine ältere private Rentenversicherung, mit der er zunehmend unzufrieden war. Besonders interessiert hat ihn die ETF-Rentenversicherung der Alten Leipziger im Nettotarif HFR10 auf Honorarbasis. Wir greifen diesen Fall exemplarisch auf, weil er typische Fragestellungen aufgreift, die auch in vielen anderen Beratungsgesprächen immer wieder auftauchen.

Eckdaten aus dem Beispiel:

- Alter unseres Kunden bei Analyse: 33

- Vertragslaufzeit: bis zum 67. Lebensjahr (also 34 Jahre)

- Monatlicher Beitrag: 300 €

- Anlage in einen kostengünstigen ETF mit jährlichen Fondskosten von 0,10 %

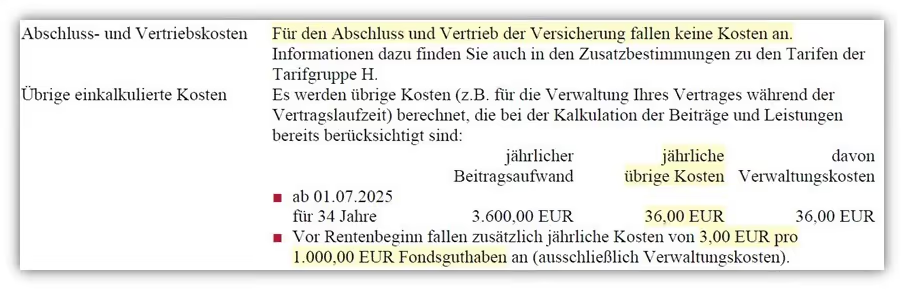

Schauen wir uns die Kostenstruktur einmal im folgenden Auszug der Alten Leipziger an:

Wie gewohnt fallen bei dem Honorartarif keine Abschlusskosten oder Vertriebskosten an. Auf Seiten der Alten Leipziger entstehen die folgenden sehr überschaubaren und transparenten Kosten:

- Versicherungskosten pro Jahr (guthabenbezogen): 0,30 %

- Fixkosten pro Jahr: 36 €

Sonderzahlungen sind in diesem Tarif ebenfalls jederzeit möglich und dies auch ohne zusätzliche Kosten. Wie die Aufstellung zeigt, handelt es sich insgesamt um ein sehr kosteneffizientes Produkt.

Für viele Selbstständige oder Angestellte mit unregelmäßigen Bonuszahlungen ist das ein echter Pluspunkt in der Gestaltung ihrer Altersvorsorge.

Auch Beitragserhöhungen lösen keine neue Abschlussvergütung aus. Wenn du beispielsweise drei Jahre nach Abschluss deiner Alten Leipziger Rentenversicherung eine Erhöhung deiner Beiträge um 100 € monatlich einstellst, entstehen dadurch keine zusätzlichen Kosten. Ein echter Mehrwert im direkten Vergleich mit herkömmlichen Bruttopolicen.

Unser Fazit zu diesem Abschnitt: Wenn du eine transparente, provisionsfreie und kosteneffiziente Altersvorsorge auf ETF-Basis suchst, bietet dir der HFR10 der Alten Leipziger eine hervorragende Grundlage.

Insgesamt hat der Nettotarif der Alten Leipziger Versicherung in unserem Beispielfall eine Effektivkostenquote von 0,47 % pro Jahr.

Hinweis: In diesem Vergleich haben wir den UBS Core MSCI World ETF (ISIN: IE00BD4TXV59) mit jährlichen Kosten in Höhe von 0,10 % gewählt. Diese Fondskosten sind bereits in der oben genannten Effektivkostenquote enthalten.

Wichtig: Angebotsunterlagen oder Beispielkalkulationen versenden wir grundsätzlich nicht. Dieser Service zählt zu unseren kostenpflichtigen Dienstleistungen. Die Gesamtkosten der Beratung, inklusive Analyse verschiedener Anbieter und der konkreten Vermittlung, können wir in der Regel bereits im Erstgespräch abschätzen und dir transparent mitteilen.

Wenn du dir nicht sicher bist, welcher Anbieter wirklich zu dir passt, bist du hier genau richtig. Statt pauschaler Empfehlungen bekommst du bei uns eine fundierte, individuelle Analyse damit du weißt, was du tust, und nicht einfach etwas abschließt. Schreibe uns dazu einfach eine Anfrage über unser Kontaktformular und vereinbarer ein kostenfreies Erstgespräch mit uns.

2. ETF-Auswahl und Anlagemöglichkeiten

Die Alte Leipziger bietet eine breite Auswahl an Anlagemöglichkeiten für deine private Rentenversicherung. Insgesamt stehen dir 233 unterschiedliche Fonds zur Verfügung, ein durchaus umfangreiches Angebot im Marktvergleich. Die Auswahl gliedert sich in verschiedene Kategorien: kostengünstige Aktienfonds (ETFs), Renten- und Geldmarktfonds, vermögensverwaltende Fonds bzw. Mischfonds, eigene Portfolios sowie spezielle Produktfonds.

Die meisten unserer Anfragenden interessieren sich vor allem für die ETFs oder die kosteneffizienten Rentenfonds. Beim Honorartarif HFR10 kannst du aus insgesamt 82 verschiedenen ETFs wählen. Das liegt deutlich über dem Branchendurchschnitt.

Auch nachhaltiges Investieren ist möglich. Insgesamt kannst du bis zu 20 verschiedene ETFs gleichzeitig besparen und dabei die prozentuale Gewichtung selbst festlegen.

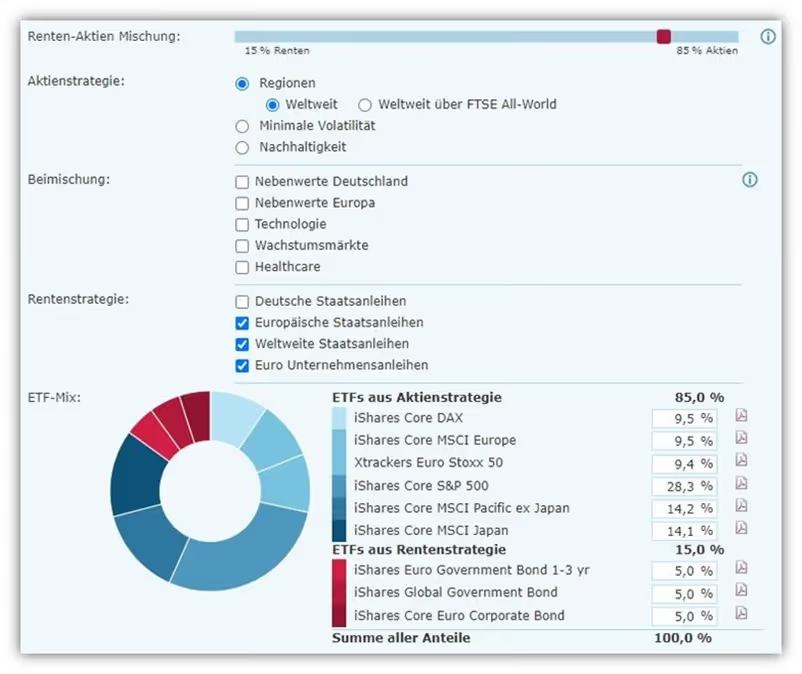

Falls du deine ETFs nicht selbst zusammenstellen möchtest, bietet dir die Alte Leipziger außerdem die Möglichkeit, über einen integrierten Portfolio-Planer aus unterschiedlichen Anlagestrategien zu wählen. Um das zu veranschaulichen, haben wir im folgenden Schaubild ein Beispiel über den Portfolio-Planer mit einer Mischung aus 85 % Aktien-ETFs und 15 % Rentenfonds erstell.

Der Portfolio-Planer schlägt dir anhand deiner Präferenzen und gesetzten Filter eine entsprechende Portfolio Strategie vor. Das kann eine gute Lösung für diejenigen darstellen, die sich mit einer individuellen ETF-Auswahl weniger auseinandersetzen oder sich Anregungen durch die Vorschläge einholen wollen.

Über den Link der „Fondspalette“ kannst du dir die Liste der zu besparenden ETFs anschauen. In nahezu allen Fällen treffen wir gemeinsam mit unseren Kundinnen und Kunden eine aufgeklärte, kosteneffiziente und breit gestreute ETF-Auswahl.

Du kannst bei der fondsgebundenen Rentenversicherung der Alten Leipziger auch das Thema Nachhaltigkeit in den Fokus setzten. Dabei wird bei deiner Anlage auf ESG-Kriterien geachtet. Der Zusatzbaustein nennt sich "VisionGrün". Das interessante dabei ist, dass während der gesamten Vertragslaufzeit und damit auch in der Rentenphase sämtliche Anlagen in deinem Vertrag nach ESG-Kriterien gemanagt werden. Auch die Gelder im klassischen Sicherungsvermögen werden ebenfalls nach ESG-Kriterien angelegt. Solltest du irgendwann zu den herkömmlichen ETFs wechseln wollen, so ist diese Option auch kostenfrei möglich.

Zwischenfazit ETF-Auswahl Alte Leipziger

Die Auswahl der unterschiedlichen Geldanlagen (egal, ob ETFs oder Renten) ist bei der Alten Leipziger Versicherung im Marktvergleich sehr gut. Hier lassen sich neben den Themen-ETFs auch zahlreiche nachhaltige ETFs finden. Nur wenige Anbieter am Markt haben eine solch große Auswahl.

3. Rentenfaktor – wie viel Rente bekommst du später wirklich?

Am Ende der Vertragslaufzeit kannst du dich bei der Rentenversicherung der Alten Leipziger entscheiden, ob du dir das angesparte Kapital auf einmal oder in Teilschritten auszahlen lassen oder eine lebenslange monatliche Rente beziehen möchtest.

Gerade bei der Rentenzahlung auf Lebenszeit spielt der sogenannte Rentenfaktor eine wichtige Rolle. Er gibt an, wie hoch deine monatliche Rente pro 10.000 € Vertragsguthaben ausfällt. Vereinfacht gesagt wird dann dein angespartes Kapital zum Rentenbeginn in den Deckungsstock der Versicherung übertragen und auf Basis des Rentenfaktors in eine lebenslange Monatsrente umgerechnet.

Man unterscheidet dabei zwei Varianten:

- Garantierter Rentenfaktor: vertraglich zugesichert

- Aktueller Rentenfaktor: basiert auf aktuellen Rechnungsgrundlagen wie Zinsniveau oder Lebenserwartung und kann bis zum Rentenbeginn angepasst werden

Wichtig ist: Der Rentenfaktor ist nur dann relevant, wenn du dein Vertragsguthaben später auch tatsächlich verrenten möchtest. Wenn du stattdessen planst, das Kapital als Einmalzahlung oder in mehreren Teilauszahlungen zu entnehmen, was beim HFR10 als private Rentenversicherung grundsätzlich möglich ist, spielt der Rentenfaktor für dich keine entscheidende Rolle.

Für alle, die eine lebenslange Rente anstreben, gilt: Je höher der garantierte Rentenfaktor, desto besser fällt die spätere Rente aus. Der garantierte Wert gibt dir eine verlässliche Grundlage für deine Planung, insbesondere bei Verträgen mit langer Laufzeit bis zum Rentenbeginn.

Schauen wir dazu erneut auf unsere Beispielperson und werfen einen Blick in die Vertragsunterlagen. Dort sind sowohl der garantierte als auch der aktuelle Rentenfaktor transparent aufgeführt.

Der garantierte Rentenfaktor beträgt im Tarif HFR10 27,96 € je 10.000 € Vertragsguthaben zum Ende der Ansparzeit. Der aktuelle Rentenfaktor liegt zum Zeitpunkt unserer Analyse bei 29,43 € je 10.000 €. Die Berechnung der voraussichtlichen Monatsrente erfolgt nach einer einfachen Formel:

Vertragsguthaben zum Rentenbeginn geteilt durch 10.000, multipliziert mit dem Rentenfaktor.

Nehmen wir als Beispiel ein Vertragsguthaben von 250.000 €. Je nachdem, ob der garantierte oder der aktuelle Rentenfaktor zur Anwendung kommt, ergibt sich folgende monatliche Rente:

- Bei Anwendung des garantierten Rentenfaktors:

250.000 € / 10.000 × 27,96 € = 699,00 € Monatsrente - Bei Anwendung des aktuellen Rentenfaktors:

250.000 € / 10.000 × 29,43 € = 735,75 € Monatsrente

Dieser Unterschied zeigt, wie stark sich kleine Abweichungen im Rentenfaktor auf die spätere Auszahlung auswirken können. Besonders bei höheren Guthaben und langen Rentenzeiträumen ist das relevant.

In unseren Analysen nutzen wir in der Regel den garantierten Rentenfaktor, um eine konservative und verlässliche Planung zu gewährleisten. Sollte der aktuelle Wert bei Rentenbeginn höher sein, ist das ein zusätzlicher Vorteil, aber keine Grundlage für die Erwartung.

Wichtig: Der Rentenfaktor unterscheidet sich in nahezu jedem Kundenfall. Er ist abhängig vom Zeitpunkt des Vertragsabschlusses, der gewählten Vertragslaufzeit und dem Alter bei Antragstellung.

Die Alte Leipziger bietet im direkten Marktvergleich einen sehr guten garantierten Rentenfaktor. In vielen Fällen liegt dieser über dem Durchschnitt vergleichbarer Anbieter, was den Tarif HFR10 insbesondere für langfristige Altersvorsorge interessant macht.

4. Flexibilität in der Praxis

Viele unserer Anfragenden entscheiden sich neben einem ETF-Depot auch für eine ETF-Rentenversicherung. Die Gründe dafür liegen oft in steuerlichen Vorteilen und dem Wunsch nach zusätzlicher Diversifikation. Ein weiterer zentraler Punkt ist die Flexibilität. Die ETF-Rentenversicherung der Alten Leipziger zeigt sich im Tarif HFR10 in diesem Bereich besonders stark. Das gilt sowohl für die Ansparphase als auch für die spätere Auszahlungsform. Im Folgenden greifen wir einige Punkte auf, die für viele Interessierte besonders wichtig sind.

Beiträge flexibel anpassen

Während der Ansparzeit kannst du deine monatlichen Beiträge jederzeit erhöhen oder senken. Auch eine zeitweise Beitragsfreistellung ist möglich. Die Erhöhung muss mindestens 300 € pro Jahr betragen, maximal sind 40.000 € pro Jahr erlaubt. Für diese Anpassungen entstehen keine zusätzlichen Kosten.

Zuzahlungen jederzeit möglich

Wenn du einmalig Kapital in den Vertrag einzahlen möchtest, kannst du dies jederzeit tun. Die Mindesthöhe beträgt 500 €, das Maximum liegt bei 40.000 € pro Jahr. Auch für diese Zuzahlungen fallen keine Kosten an. Bei einzelnen Kunden war dieser Maximalwert von 40.000 € allerdings bereits eine Einschränkung, da teilweise deutlich höhere Beträge pro Jahr eingeplant wurden. In solchen Fällen prüfen wir gemeinsam sinnvolle Alternativen.

Teilauszahlungen vor Rentenbeginn

Solltest du während der Vertragslaufzeit Kapital benötigen, sind auch Teilauszahlungen möglich. Die Mindesthöhe liegt bei 500 €, zusätzliche Kosten entstehen nicht. Auch wenn die Entnahme steuerlich eher nachteilig ist, da auf die Kursgewinne die volle Steuerlast anfällt, kann diese Option in bestimmten Lebensphasen hilfreich sein.

Fondswechsel und Rebalancing

Deine gewählten ETFs kannst du jederzeit kostenfrei ändern oder neu gewichten. Es können bis zu 20 Fonds gleichzeitig bespart werden. Wenn du möchtest, kannst du ein automatisiertes Rebalancing aktivieren. Dabei wird einmal im Jahr die ursprüngliche Gewichtung automatisch wiederhergestellt. Das ist ein zusätzlicher Vorteil, den wir in der Praxis sehr schätzen.

Ablaufmanagement und Verlängerungsoption

In den letzten Jahren vor Rentenbeginn kannst du auf Wunsch ein Ablaufmanagement aktivieren. Dabei wird das Kapital schrittweise aus Aktienfonds in risikoärmere Anlagen umgeschichtet. So sinkt das Risiko kurz vor Renteneintritt. Außerdem kannst du den Rentenbeginn bis zum 90. Lebensjahr hinauszögern. Du musst nicht bis dahin weiter einzahlen, kannst dir aber über mehrere Jahre hinweg Kapital entnehmen. Diese Option kann auch steuerlich sinnvoll sein, etwa wenn du eine gestaffelte Auszahlung planst.

Kapital oder Rente – du entscheidest

Zum Rentenbeginn hast du die Wahl, ob du dein Vertragsguthaben auf einmal ausgezahlt bekommst, mehrere Teilauszahlung bevorzugst oder eine lebenslange Rente erhalten möchtest. Diese Entscheidung musst du nicht beim Vertragsabschluss treffen. Du kannst sie bis sechs Monate vor Rentenbeginn offenlassen. Aus unserer Sicht ist das eine sehr kundenfreundliche Lösung.

Fondsbasierte Auszahlphase

Besonders spannend ist die Möglichkeit einer fondsgebundenen Auszahlphase. Dein Kapital bleibt dabei weiterhin in ETFs investiert, während du regelmäßig Entnahmen erhältst. Diese Option unterscheidet sich von einer klassischen Teilauszahlung, da sie eher planmäßig über einen längeren Zeitraum erfolgt.

Depotübertrag

Alternativ kannst du dir auch die Fondsanteile auf ein externes Depot übertragen lassen, wenn du dich gegen eine Verrentung oder Auszahlung entscheidest. Dieser Punkt wird manchmal missverstanden. Ein Depotübertrag aus der Rentenversicherung ist steuerlich nicht gleichzusetzen mit einem steuerneutralen Übertrag von Fondsanteilen. In der Praxis ist der Depotübertrag deshalb eher eine flexible Möglichkeit, wird aber aus unserer Erfahrung nur selten genutzt.

Fazit zur Flexibilität

Im Marktvergleich gehört der Tarif HFR10 der Alten Leipziger zu den flexibelsten ETF-Rentenversicherungen. Ob Beitragsanpassung, Zuzahlung, Entnahme, Fondswechsel oder Auszahlungsgestaltung – fast alles ist möglich, ohne dass zusätzliche Kosten entstehen. Diese Freiheit ist ein echter Mehrwert, wenn du deine Altersvorsorge aktiv und selbstbestimmt gestalten möchtest.

5. Finanzstärke der Alte Leipziger

Wenn du über Jahrzehnte hinweg in eine private Rentenversicherung einzahlst, sollte der Anbieter nicht nur mit einem guten Tarif überzeugen, sondern auch finanziell solide aufgestellt sein. Die Zahlen aus dem aktuellen Geschäftsbericht 2024 sprechen bei der Alte Leipziger eine klare Sprache:

- Kapitalanlagen: 32,4 Milliarden € verwaltetes Vermögen – eine stabile Basis, die für langfristige Verpflichtungen und solide Erträge sorgt.

- Eigenkapital: 1,15 Milliarden € – mit einer Eigenkapitalquote von 45,29 Promille zählt die Alte Leipziger zu den stärkeren Lebensversicherern am Markt.

- Solvenzquote: 370 Prozent – weit über dem gesetzlichen Mindestwert von 100 Prozent. Das zeigt, dass auch in Krisenzeiten ausreichend Mittel vorhanden sind, um alle Verpflichtungen zu erfüllen.

- Verwaltungskostenquote: 1,87 Prozent – ein vergleichsweise schlanker Wert, der auf effiziente Prozesse hinweist und potenziell höhere Überschüsse ermöglicht.

- Rückstellung für Beitragsrückerstattung: 1,098 Milliarden € – aus diesen Mitteln profitieren Kunden über Überschussbeteiligungen.

- Ratingeinschätzungen: Fitch (A+), S&P (A), Assekurata (A+) – das sind durchweg starke Bewertungen, die die Finanzstärke extern bestätigen.

- Unternehmensform: Versicherungsverein auf Gegenseitigkeit (VVaG) – keine Aktionäre, keine Dividenden. Alles, was erwirtschaftet wird, bleibt im Kollektiv der Versicherten.

Diese Zahlen zeigen: Die Alte Leipziger gehört zu den Anbietern, bei denen die finanzielle Substanz mit dem Tarifangebot mithalten kann.

6. Stärken und Schwäche der Nettopolice HFR10

Zum Abschluss möchten wir dir einen zusammenfassenden Überblick über die Stärken und Schwächen des Tarifs HFR10 der Alten Leipziger geben. In der Praxis zeigt sich, dass dieser Tarif in vielen Beratungsgesprächen zu den bevorzugten Lösungen zählt. Die Kombination aus niedrigen Kosten, flexibler Gestaltung und starker ETF-Auswahl macht ihn für eine Vielzahl an Anlegerprofilen interessant. Dennoch lohnt sich ein genauer Blick, denn nicht jeder Tarif passt zu jedem Vorhaben.

Schwächen im Überblick

- Zuzahlungsgrenze bei 40.000 € pro Jahr

Für viele reicht dieser Rahmen aus. Wer jedoch regelmäßig deutlich höhere Beträge investieren möchte, etwa aus Unternehmensgewinnen oder Sonderzahlungen, stößt hier an Grenzen. In solchen Fällen prüfen wir gemeinsam Alternativen mit höherer Flexibilität. - Garantierter Rentenfaktor stark, aber nicht marktführend

Der HFR10 bietet einen sehr ordentlichen garantierten Rentenfaktor, gehört aber nicht zu den absoluten Spitzenreitern. Wenn dir eine lebenslange Rentenzahlung besonders wichtig ist, dann lohnt sich ein Vergleich mit anderen Anbietern. - Bei lebenslanger Rente oder Teilauszahlungsstrategien nicht immer die beste Wahl

In bestimmten Konstellationen kann ein anderer Tarif, je nach individuellen Präferenzen wie der Laufzeit und Auszahlungsform, rechnerisch besser abschneiden. Hier sind Unterschiede von mehreren tausend Euro möglich. Eine individuelle finanzmathematische Analyse ist deshalb in jedem Fall empfehlenswert.

Stärken im Überblick

- Kostenvorteil durch Honorartarif

Keine Abschluss- oder Vertriebskosten und zudem sind die laufenden Verwaltungskosten als schlank zu bezeichnen. In Verbindung mit günstigen ETFs ergibt sich eine sehr niedrige Effektivkostenquote. Insgesamt ist die Kostenstruktur der Alten Leipziger sehr verständlich und somit kundenfreundlich. - Hohe Flexibilität

Beiträge lassen sich jederzeit anpassen, Zuzahlungen sind ohne Zusatzkosten möglich. Auch Fondswechsel, Rebalancing, Teilauszahlungen oder eine spätere fondsbasierte Auszahlphase sind machbar. - Lange Laufzeit möglich

Der Vertrag kann auf Wunsch bis zum 90. Lebensjahr geführt werden. Gerade bei Auszahlungsmodellen in Teilschritten kann das steuerlich und planerisch sinnvoll sein. Viele unserer Kundinnen und Kunden nutzen diese Möglichkeit aktiv. - Fondsbasierte Auszahlphase

Anders als bei klassischen Rentenversicherungen kann das Kapital auch im Rentenbezug weiter in ETFs investiert bleiben. Das schafft zusätzliche Renditechancen im Ruhestand. - Versicherungsverein auf Gegenseitigkeit

Die Alte Leipziger gehört nicht börsennotierten Investoren, sondern den Versicherten selbst. Das schafft Stabilität und vermeidet Interessenkonflikte. - Sehr große ETF-Auswahl

Mit über 80 besparbaren ETFs gehört die Alte Leipziger zu den stärkeren Anbietern im Honorartarifbereich. - Modernes Onlineportal

Viele Vertragsdetails lassen sich digital einsehen oder anpassen. Darunter:- Vertragsstand

- Adresse oder Bankverbindung ändern

- Geldanlage oder Fondsverteilung anpassen

- Zuzahlungen vornehmen

- Dokumente herunterladen

Das Onlineportal erfüllt damit fast alle Anforderungen, die aus Kundensicht an einen modernen Anbieter gestellt werden. Die Bedienung ist intuitiv, die Umsetzung erfolgt schnell und zuverlässig.

7. Warum eine individuelle Analyse wichtig ist

Viele Entscheidungen rund um die ETF-Rentenversicherung wirken auf den ersten Blick simpel. Ein günstiger Anbieter, eine solide Fondsauswahl und ein Honorartarif ohne Abschlusskosten. Doch wie unsere zahlreichen finanzmathemischen Analysen immer wieder zeigen, liegt der Unterschied der einzelnen Rentenversicherungen im Detail.

Erst das Zusammenspiel aus Kostenstruktur, Sparverhalten, Entnahmeplanung und Vertragslaufzeit macht die Qualität eines Vertrags wirklich sichtbar. Ohne eine fundierte Analyse bleiben solche Effekte unsichtbar. Deshalb empfehlen wir keine Tarife aus einem Standardvergleich, sondern prüfen immer individuell, welcher Anbieter zu deiner Lebensplanung passt. Aus diesem Grund versenden wir auch keine pauschalen Angebote oder Tarifkalkulationen.

Einige Interessierte kontaktieren uns mit dem Wunsch nach einem konkreten Angebot per E-Mail. Oft mit dem Hinweis: „Ich möchte mir im Vorfeld einfach mal ein oder mehre Angebot anschauen.“ Dieser Wunsch ist verständlich, führt aber selten zu Klarheit und im Schlimmsten Fall zu einer Fehlentscheidung oder zur Prokrastination.

Denn ein PDF-Angebot eines Versicherers ersetzt keine individuelle Analyse deiner Anspar- und Entnahmephase.

Auch scheinbar einfache Vergleichsrechner greifen zu kurz. Sie arbeiten mit starren Annahmen wie gleichbleibendem Beitrag, festen Laufzeiten und ohne Berücksichtigung von Sonderzahlungen oder individueller Entnahmeplanung.

In unseren Beratungen sehen wir häufig, dass die vermeintlich beste Nettopolice aus einem Online-Vergleich in der Praxis kaum zur Lebensrealität passt. Genau deshalb haben wir im Folgenden vier zentrale Punkte aufgeführt, die ohne fundierte Beratung und finanzmathematische Analyse oft unberücksichtigt bleiben.

Höhe der Besparung und spätere Änderungen

Viele starten mit einem moderaten Beitrag und möchten diesen später deutlich erhöhen – etwa bei einer Gehaltserhöhung oder wenn laufende Kosten wegfallen. Doch nicht jeder Tarif lässt solche Veränderungen problemlos zu. Manche reagieren flexibel, andere hingegen setzen enge Grenzen oder verursachen dabei unerwartete Kosten.

Sonderzahlungen und deren Auswirkungen

Einmalige Einzahlungen aus Boni, Abfindungen oder Gewinnen können zusätzliche Kosten oder gestaffelte Gebührenstrukturen auslösen. Wer das nicht berücksichtigt, zahlt unnötig drauf.

Kostenoptimierte Besparung

Mit einer Kombination aus laufendem Beitrag und gezielten Sonderzahlungen lassen sich viele Tarife deutlich effizienter gestalten. Diese Optimierung lässt sich nur im Rahmen einer individuellen Analyse abbilden.

Gestaltung der Entnahmephase

Ob lebenslange Rente, Einmalauszahlung oder flexible Teilauszahlungen – jede Auszahlungsform hat Auswirkungen auf Steuerlast, Rentenhöhe und Vertragsstruktur. Anbieter unterscheiden sich hier teils deutlich.

8. Fazit

Wer seine Altersvorsorge strategisch aufbauen möchte, braucht eine individuelle Analyse, die zur eigenen Lebensplanung passt. Dazu gehören fundierte Berechnungen, ein klares Verständnis für die Tarifmechanik und ein neutraler Vergleich mit Alternativen.

Ziel ist nicht irgendein Vertrag, sondern die passende Lösung für dich.

Wie du sehen kannst, zählt die Alte Leipziger im Bereich der Nettopolicen zu den leistungsstärksten, kundenfreundlichsten und flexibelsten Anbietern. Das Gesamtpaket ist durchdacht und für einige unserer Anfragenden eine sehr gute Lösung. Aber eben nicht für alle, denn am Ende hängt die Entscheidung stark von deinen persönlichen Präferenzen ab. Besonders die Ansparphase und die geplante Entnahmephase sollten individuell betrachtet und in die Entscheidung einbezogen werden.

In manchen Fällen bietet ein anderer Tarif die besseren Voraussetzungen für eine private Rentenversicherung, die wirklich zu dir passt. Unsere finanzmathematischen Analysen und die persönliche Videoberatung zeigen immer wieder, dass es nicht den einen „besten Tarif“ gibt. Entscheidend ist, ob der gewählte Vertrag auch zu deiner Lebensplanung und deinen Vorstellungen passt.

Wenn du herausfinden möchtest, ob der Tarif HFR10 der Alten Leipziger zu dir passt oder ob ein anderer Anbieter besser zu deinen Zielen passt, schauen wir uns das gerne gemeinsam mit dir an – transparent, unabhängig und auf deine Situation abgestimmt. Nutze einfach unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen: