Die Rürup-Rente (auch Basisrente genannt) ist längst nicht für jede Personengruppe gleichermaßen geeignet. Zu diesem Schluss sind wir bereits in unserem Artikel „Rürup-Rente sinnvoll?“ gekommen. Zahlreiche Parameter der Versicherung, aber auch individuelle Lebenssituationen müssen berücksichtigt werden, damit eine Basisrente wirklich leistungsstark ist.

Weil wir deutschlandweit viele Anfragen zur Rürup-Rente, welche auch Basisrente genannt wir, erhalten, bekommen wir einen recht klaren Eindruck davon, wie unterschiedlich die Verträge in der Praxis beraten bzw. vertrieben werden.

In den vergangenen zwei Monaten (August und September 2025) erreichten uns gleich fünf Anfragen von Personen, denen die VR-Rürup-Rente der R+V Versicherung über ihre Hausbank empfohlen wurde.

Das war für uns Anlass genug, den Tarif im Detail zu prüfen. Denn entscheidend ist nicht das Versprechen im Beratungsgespräch, sondern das, was am Ende wirklich zählt:

- Was kostet der Vertrag?

- Wie wird das Geld investiert?

- Und welche Rente kommt dabei realistisch heraus?

Wir wollen zeigen, wie sich der Tarif in der Praxis schlägt, wo mögliche Schwächen liegen und welche Alternativen sich ergeben können. Wie gewohnt nehmen wir dabei anonymisierte Kundenfälle unter die Lupe und geben wertvolle Einblicke aus unserer Beratungspraxis.

Dieser Testbericht soll dir helfen, eine fundierte und unabhängige Entscheidung zu treffen, ob die Rürup-Rente der R+V zu deiner Altersvorsorge passt oder ob es sinnvollere Ansätze gibt, die langfristig flexibler und kosteneffizienter sind.

1. Tarifvarianten und Anlagekonzept der R+V Rürup-Rente

Die VR-Rürup-Rente der R+V Lebensversicherung AG wird überwiegend über Volks- und Raiffeisenbanken vermittelt. In vielen dieser Institute gilt sie als Standardprodukt im Bereich der geförderten Basisrenten. Alternativen anderer Versicherer stehen dort meist gar nicht zur Verfügung, was grundsätzlich kritisch gesehen werden kann, da so kein unabhängiger Vergleich zwischen unterschiedlichen Anbietern möglich ist.

In unserem Test konzentrieren wir uns auf die fondsgebundene Variante der R+V Rürup-Rente ohne Garantien, also auf jene Form, bei der die Beiträge vollständig in Investmentfonds bzw. ETFs fließen. Für unseren Testbericht haben wir uns bewusst auf diese Variante konzentriert, da in sämtlichen Kundenanfragen, die uns zu diesem Thema erreicht haben, genau dieses Produkt von den Banken vermittelt oder empfohlen wurde.

2. Praxisfall aus der Beratung

Damit du dir ein noch besseres Bild der Situation machen kannst und dich vielleicht sogar in der geschilderten Ausgangslage wiederfindest, haben wir einen echten Fall aus unserer Beratung aufgegriffen. Anhand dieses Beispiels lässt sich gut nachvollziehen, wie eine Beratung rund um die Rürup-Rente in der Praxis abläuft und welche Unterschiede sich zwischen einem bankenbasierten Produkt und einer unabhängigen honorarbasierten Lösung zeigen.

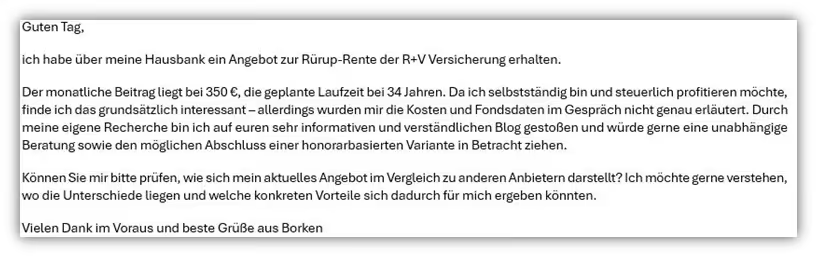

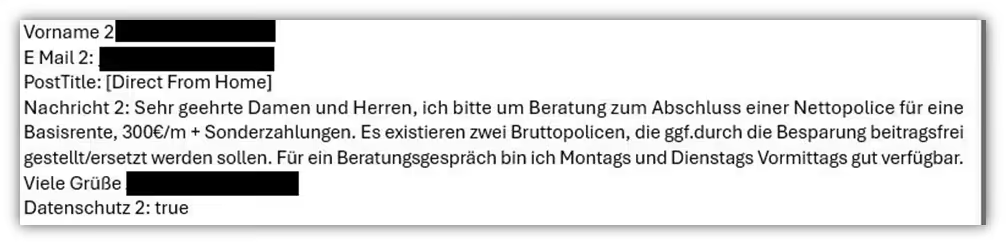

Zu den einzelnen Ergebnissen gleich mehr, zunächst die Ausgangssituation. Eine selbstständige Grafikdesignerin, 33 Jahre alt, wandte sich an uns, nachdem ihr von ihrer Hausbank die VR Rürup-Rente der R+V Versicherung empfohlen worden war. Sie schrieb uns folgende Nachricht:

Nach einem ersten Kennenlerngespräch erhielten wir die Vertragsunterlagen und die dazugehörige Produktinformation der R+V, um die genauen Kosten und Leistungsdaten zu prüfen.

Daraufhin erstellten wir im Rahmen unserer finanzmathematischen Analyse einen detaillierten Vergleich, um zu beurteilen, ob der Tarif der R+V den individuellen Anforderungen unserer Interessentin entspricht und welche honorarbasierte Alternative gegebenenfalls besser zu ihren Zielen passt.

Bevor wir auf die konkreten Ergebnisse dieser Analyse eingehen, möchten wir jedoch einen kurzen Schritt zurückgehen und zwei grundlegende Begriffe beleuchten, die in vielen unserer Kundenanfragen zum ersten Mal bewusst wahrgenommen werden.

Die Rede ist von Bruttopolice und Nettopolice.

3. Nettopolice oder Bruttopolice – worin der Unterschied liegt

Wer sich für eine Rürup-Rente entscheidet, kann grundsätzlich zwischen zwei Varianten wählen:

- Die klassische Bruttopolice finanziert die Beratung über eingepreiste Abschluss- und Vertriebskosten.

- Die Nettopolice dagegen kommt ohne solche versteckten Provisionen aus – die Beratung wird hier separat und transparent über ein Honorar vergütet.

Bei einer Bruttopolice werden die Abschlusskosten in der Regel über die ersten fünf Jahre aus den laufenden Beiträgen entnommen. Häufig betragen sie rund 2,5 Prozent der geplanten Gesamteinzahlungen. Zusätzlich fallen meist höhere Verwaltungskosten an, da die internen Kostenstrukturen des Versicherers eingerechnet sind. Dieses Modell ist in Deutschland der Standard. Schätzungsweise 99 Prozent aller Basisrenten werden auf Provisionsbasis abgeschlossen. Für Kundinnen und Kunden wirkt die Beratung dadurch zunächst kostenlos, tatsächlich ist sie jedoch bereits im Vertrag enthalten.

Bei einer Nettopolice als Rürup-Rente entfällt diese verdeckte Vergütung. Die Beratung wird direkt bezahlt, etwa über ein vereinbartes Honorar oder eine einmalige Pauschale. Dadurch bleibt das Produkt selbst günstiger und die Beiträge fließen fast vollständig in die Kapitalanlage. Das sorgt für mehr Transparenz und kann über die Laufzeit zu einem deutlich höheren Vertragswert führen.

Im Fall unserer Kundin handelte es sich um eine klassische Bruttopolice, wie sie von der Hausbank standardmäßig vermittelt wird. Die VR Rürup-Rente der R+V enthält entsprechende Abschluss- und Vertriebskosten und ist nicht als Nettopolice erhältlich. Wer eine honorarbasierte und provisionsfreie Lösung sucht, muss auf Anbieter zurückgreifen, die spezielle Nettotarife im Bereich der Basisrente anbieten.

Kommen wir nun zurück zu unserem Praxisfall und sehen uns im Detail an, welche Kosten die Rürup-Rente der R+V tatsächlich enthält. Wenn du dich noch tiefer mit dem Thema Kosten beschäftigen möchtest, empfehlen wir dir unseren Artikel „Rürup Rente Effektivkosten“.

Kommen wir nun zurück zu unserem Praxisfall und sehen uns im Detail an, welche Kosten die Rürup-Rente der R+V tatsächlich enthält.

4. Kosten R+V Rürup-Rente

Nur die wenigsten machen sich bewusst, welche Wirkung die laufenden und einmaligen Kosten einer Basisrente tatsächlich haben. Gerade bei langfristigen Verträgen wie der Rürup-Rente lohnt es sich deshalb, die Kostenstruktur genau zu betrachten.

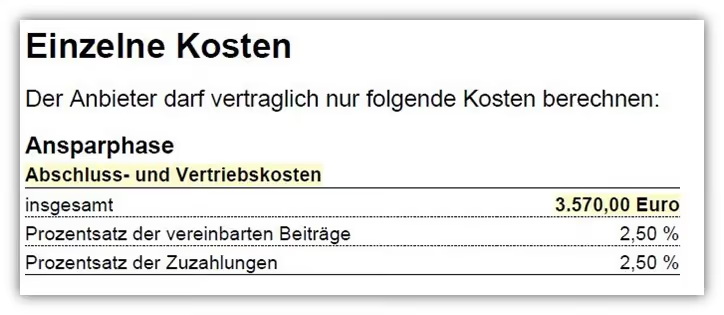

4.1 Abschluss- und Vertriebskosten R+V Rürup-Rente

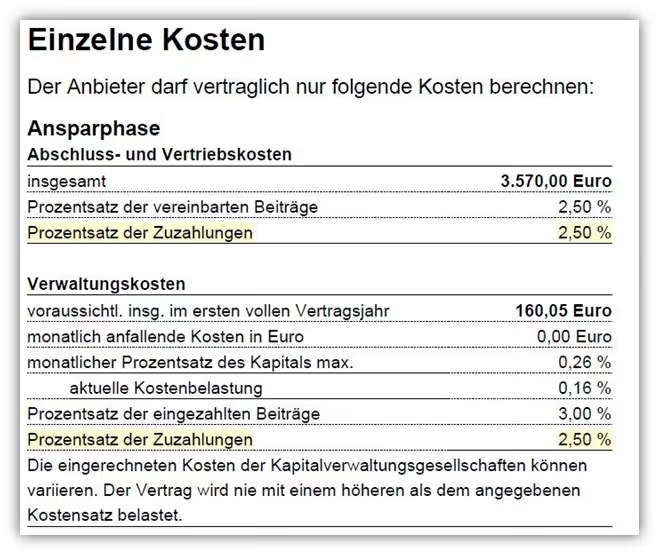

Im Fall unserer Kundin, die monatlich 350 € einzahlt, berechnet die R+V einmalige Abschluss- und Vertriebskosten von 3.570 €.

Diese Zahl ergibt sich aus 2,5 % der gesamten geplanten Beitragssumme über die Laufzeit. Bei 350 € monatlich, die unsere Interessentin über 34 Jahre plant einzuzahlen, ergibt sich eine geplante Einzahlung von 142.800 €, wovon 2,5 % als Abschlusskosten berechnet werden.

Die Kosten werden gleichmäßig über die ersten 60 Monate verteilt und monatlich aus den Beiträgen entnommen. Finanziert werden damit in erster Linie die Provisionen der Hausbank sowie die internen Vertriebskosten der Gesellschaft.

4.2 Laufende Kosten in der Ansparphase

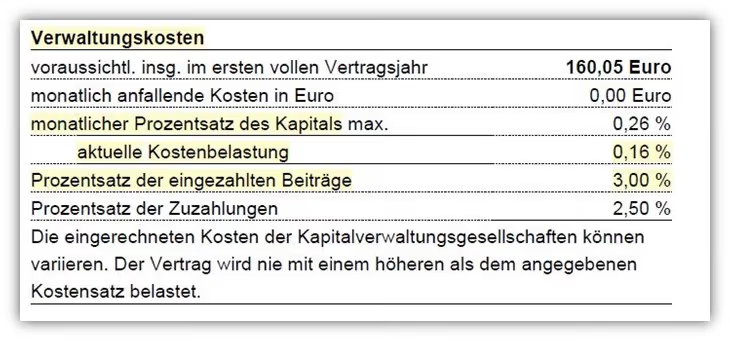

Während der gesamten Laufzeit entstehen zusätzliche Verwaltungskosten, die regelmäßig vom Vertragsguthaben oder von den Beiträgen abgezogen werden. Laut Produktinformationsblatt der R+V setzen sie sich wie folgt zusammen:

- Monatliche Verwaltungskosten auf das Vertragskapital: maximal 0,26 %, aktuell 0,16 %

- Verwaltungskosten auf jeden eingezahlten Beitrag: 3,00 %

Im Fall unserer Kundin werden von jedem Monatsbeitrag in Höhe von 350 € rund 10,50 € als laufende Kosten abgezogen (350 € * 3 % Verwaltungskosten). Diese Belastung entsteht zusätzlich zu den Abschluss- und Vertriebskosten und fällt über die gesamte Laufzeit regelmäßig an.

Die im Produktinformationsblatt, von uns im obigen Schaubild gelb markiert, genannten Begriffe „monatlicher Prozentsatz des Kapitals maximal“ und „aktuelle Kostenbelastung“ führen oft zu Missverständnissen.

Der maximale Prozentsatz von 0,26 % pro Monat beziehungsweise 3,12 % pro Jahr beschreibt den theoretisch höchsten Abzug, falls teurere Fonds eingesetzt würden. Die aktuelle Kostenbelastung zeigt dagegen die tatsächlichen laufenden Kosten der gewählten Fonds. Im Fall unserer Kundin liegt sie bei 0,16 % pro Monat, also rund 1,9 % pro Jahr.

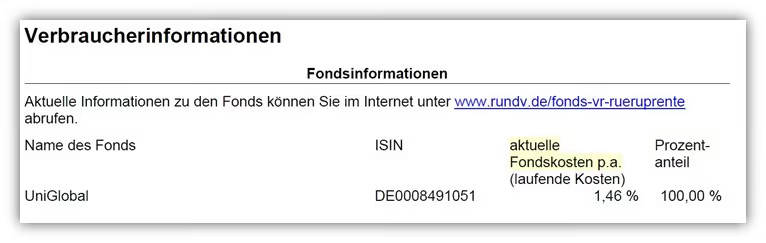

Darin enthalten sind sowohl die prozentualen Verwaltungskosten der Versicherung als auch die internen Fondskosten. Diese sogenannten Gamma-Kosten fallen hier deutlich ins Gewicht. Grund dafür ist die Anlage in aktiv gemanagte Union-Investment-Fonds wie UniGlobal.

Sie verursachen im Vergleich zu passiven oder wissenschaftlich aufgebauten ETF-Portfolios spürbar höhere laufende Kosten und führen langfristig häufig zu geringeren Nettorenditen. Die Fondskosten betragen laut Produktinformationsblatt 1,46 % pro Jahr. Diese werden zusätzlich zu den übrigen Vertragskosten erhoben und wirken sich direkt mindernd auf die erzielbare Rendite aus.

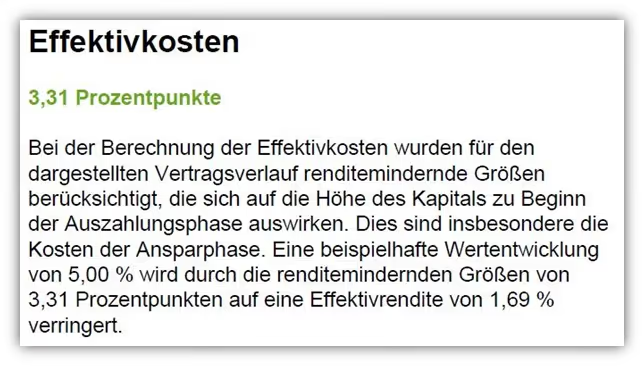

Rechnet man alle Kostenarten zusammen, ergibt sich laut Produktinformationsblatt eine jährliche Gesamtkostenbelastung von 3,31 %.

Bei einer angenommenen Wertentwicklung von 5 % sinkt die reale Rendite auf 1,69 %. Damit zählt die R+V Rürup-Rente zu den kostenintensiveren Angeboten am Markt und sollte kritisch geprüft werden.

5. Sonderzahlungen und Kosten

Ein Aspekt, der bei vielen unserer Anfragen eine hohe Relevanz hat, in den Beratungsgesprächen und den dazugehörigen Kostenaufstellungen jedoch häufig vollständig außen vor bleibt, ist das Thema Sonderzahlungen, auch Einmalzahlungen genannt.

Unsere Kundin hat im Gespräch angegeben, dass sie neben den konstanten monatlichen Beiträgen auch jährlich zusätzliche Beträge zwischen 3.000 und 5.000 € in ihre Rürup-Rente einzahlen möchte. Solche Sonderzahlungen können grundsätzlich eine gute Möglichkeit sein, freie Mittel steuerlich begünstigt anzulegen oder variable Einnahmen wie Bonuszahlungen, Abfindungen oder bei Selbstständigen die jährlichen Überschüsse sinnvoll zu nutzen.

Weniger bekannt ist, dass auf jede Sonderzahlung erneut Abschluss- und Verwaltungskosten anfallen. Laut Produktinformationsblatt berechnet die R+V hierfür jeweils 2,5 % Abschlusskosten und 2,5 % Verwaltungskosten, wie der folgende Auszug verdeutlicht.

Bei einer Sonderzahlung von 5.000 € entstehen somit 250 € an Kosten, die nicht investiert werden, sondern in die Vertriebskosten fließen. Diese Abzüge werden bei jeder einzelnen Einzahlung neu berechnet und reduzieren unmittelbar den Anlagebetrag.

In unserer Beratungspraxis sehen wir häufig, dass insbesondere Selbstständige und Unternehmerinnen regelmäßig höhere Sonderzahlungen leisten, teils 10.000 € oder mehr pro Jahr, häufig auch aus Abfindungen oder Gewinnen. Vielen ist dabei nicht bewusst, dass mit jeder weiteren Einzahlung auch die prozentualen Kosten erneut anfallen. Über die Jahre summiert sich das zu beträchtlichen Beträgen, die die Nettorendite deutlich mindern.

Wer sich tiefer mit diesem Thema beschäftigen möchte, findet in unseren weiterführenden Artikeln Rürup-Rente mit Sonderzahlungen und Rürup-Rente mit Abfindung ausführliche Beispiele, steuerliche Hinweise und finanzmathematische Vergleiche zwischen Brutto- und Nettotarifen.

6. Union Investment Fonds UniGlobal

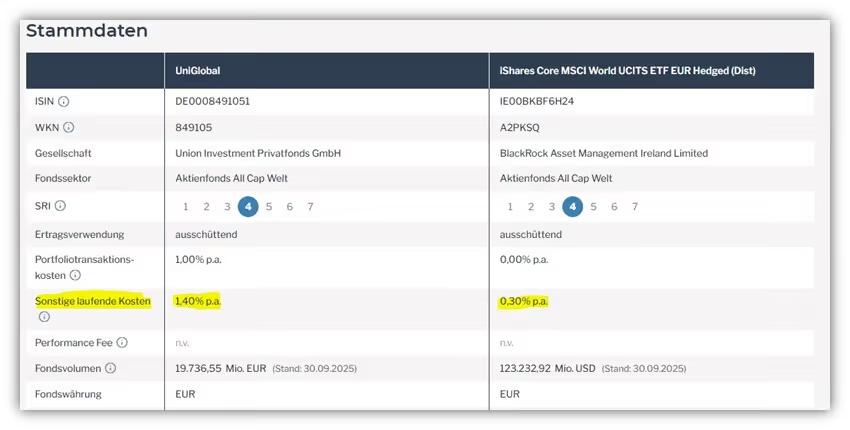

Bei allen geprüften Verträgen der vergangenen Monate der R+V Rürup-Rente zeigte sich, dass ausschließlich aktiv gemanagte Fonds eingesetzt wurden. Im Fall unserer Kundin wird das Vertragsguthaben vollständig im Fonds UniGlobal (ISIN DE0008491051, WKN 849105) der Union Investment angelegt. Der Fonds orientiert sich am weltweiten Aktienindex MSCI World und ist damit in seiner Ausrichtung einem globalen ETF sehr ähnlich.

Ein genauer Vergleich verdeutlicht jedoch, dass die Unterschiede vor allem in den Kosten liegen.

Kostenvergleich

- UniGlobal: 1,40 % laufende Kosten pro Jahr

- iShares Core MSCI World ETF: 0,30 % laufende Kosten pro Jahr

- Der UniGlobal ist damit fast fünfmal teurer als der ETF

- Es existieren noch günstigere ETFs mit laufenden Kosten von um die 0,10 %, für den Vergleich wurde jedoch bewusst ein Fonds gewählt, der dem UniGlobal in Zusammensetzung und Risikostruktur sehr ähnlich ist

Zusammensetzung und Gewichtung

- Beide Fonds investieren überwiegend in große internationale Standardwerte

- Zu den größten Positionen zählen Microsoft, Apple, Nvidia, Amazon und Meta

- Branchenstruktur nahezu identisch, der Anteil der Informationstechnologie liegt bei rund 26 %

- Deutlicher Unterschied in der Ländergewichtung:

- UniGlobal: rund 63 % USA und 7 % Deutschland

- ETF: rund 72 % USA und 2 % Deutschland

- Der UniGlobal weist somit eine stärkere Gewichtung deutscher Aktien auf, was man als Home Bias bezeichnen könnte - Home Bias bedeutet, dass Anleger ihr Geld überdurchschnittlich stark im eigenen Land investieren, obwohl eine weltweite Streuung sinnvoller wäre.

Wertentwicklung

Betrachtet man die Wertentwicklung des UniGlobal im Vergleich zu einem MSCI World ETF, fällt auf, dass sich beide Fonds über weite Strecken sehr ähnlich entwickeln. Je nach Zeitraum liegt mal der aktive Fonds leicht vorn, mal der ETF.

Grundsätzlich ist dieser Unterschied im Fondsuniversum nicht ungewöhnlich und bewegt sich im Bereich normaler Schwankungen. Für einen aktiv gemanagten Fonds schneidet der UniGlobal damit nicht schlecht ab, das muss man anerkennen. Dennoch bleibt festzuhalten, dass die Kosten unabhängig von der Marktlage in guten wie in schwachen Phasen anfallen und sich dadurch die Nettorendite nachhaltig verringert.

Ein signifikanter Mehrwert gegenüber dem MSCI World lässt sich nicht erkennen. Der UniGlobal bildet den Index inhaltlich nahezu ab, verursacht jedoch deutlich höhere Kosten. Ein klarer Vorteil durch aktives Management ist somit nicht ersichtlich.

Hinweis: Bei der Betrachtung von Renditen ist es uns wichtig zu betonen, dass wir uns bewusst von rein historischen Vergleichen distanzieren. Vergangene Wertentwicklungen können zwar Orientierung bieten, sagen jedoch nur begrenzt etwas über die künftige Ertragskraft einer Anlage aus.

In unserer Beratung und Analyse folgen wir daher einem wissenschaftlich fundierten Ansatz, der auf klaren Prinzipien beruht. Entscheidend sind hierbei Faktoren wie Marktrendite, Unternehmensgröße, Bewertung (Value) und Profitabilität, die nachweislich langfristige Renditetreiber sind. Dieser Ansatz ist frei von Prognosen und Spekulationen über kurzfristige Marktbewegungen.

Der Fokus bei der Auswahl geeigneter Anlageklassen liegt bei uns daher nicht auf der Suche nach dem vermeintlich „besten“ Fonds, sondern auf Kostenkontrolle, breiter Diversifikation und Disziplin in der Umsetzung.

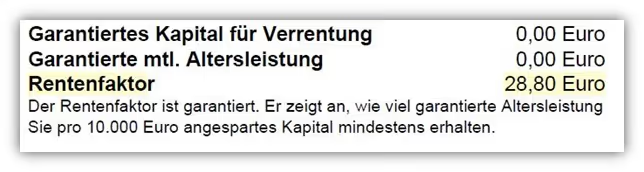

7. Rentenfaktor

In den Vertragsunterlagen der R+V Rürup-Rente ist ein garantierter Rentenfaktor von 28,80 € angegeben. Der Rentenfaktor bestimmt, wie viel monatliche Rente pro 10.000 € angespartem Kapital gezahlt wird. Je höher dieser Wert ist, desto mehr Rente erhält man später aus dem vorhandenen Kapital.

Mit einem garantierten Rentenfaktor von 28,80 € liegt die R+V im Vergleich zu anderen Anbietern im oberen Bereich. Das spricht grundsätzlich für solide Kalkulationsgrundlagen des Versicherers. Allerdings entfaltet auch ein hoher Rentenfaktor seine Wirkung nur dann, wenn das Vertragsguthaben am Laufzeitende ausreichend hoch ist. Genau hier kann eine ungünstige Kostenstruktur den rechnerischen Vorteil wieder deutlich mindern.

8. Gegenüberstellung: R+V Rürup-Rente und honorarbasierte Nettopolice

In diesem Abschnitt zeigen wir einen realen Kundinnenfall und einen Auszug aus unserer finanzmathematischen Analyse. Die Kundin wollte das von ihrer Hausbank empfohlene Angebot der R+V Versicherung mit einer honorarbasierten Lösung im Bereich der Rürup-Rente vergleichen. Ziel war ein transparenter Leistungsvergleich und eine fundierte Entscheidungsgrundlage.

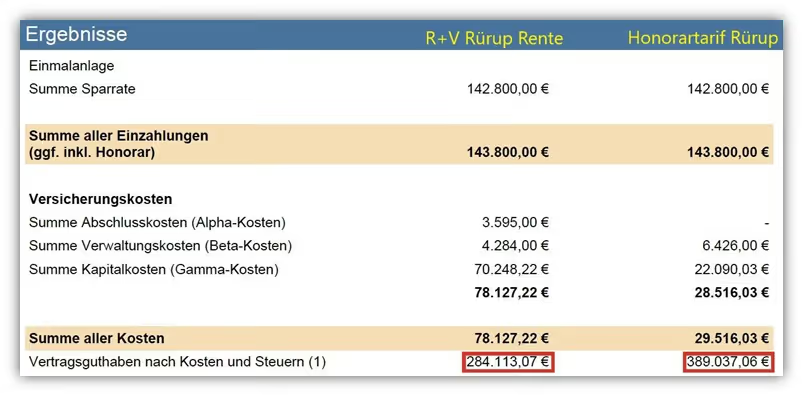

Im obigen Schaubild sehen wir auf der linken Seite den von der Hausbank angebotenen Tarif der R+V Versicherung, eine klassische Bruttopolice mit Provisionen. Auf der rechten Seite ist der von uns berechnete Honorartarif dargestellt, den wir im Rahmen der Beratung gemeinsam mit der Kundin ausgewählt und auf ihre Situation abgestimmt haben.

Für den Vergleich wurden identische Annahmen getroffen:

- monatlicher Beitrag 350 €

- Laufzeit 34 Jahre

- angenommene Wertentwicklung der Anlageklasse 6 % pro Jahr

- das vereinbarte Beratungshonorar wurde vollständig berücksichtigt, sodass hier ein fairer Vergleich möglich ist

Im unteren Abschnitt der Abbildung sind die beiden Ablaufleistungen rot markiert. Die Ergebnisse lauten:

- R+V Rürup-Rente: 284.113 €

- Honorartarif: 389.037 €

- Differenz: rund 105.000 € beziehungsweise etwa 37 % mehr Vertragsguthaben am Laufzeitende

Beide Varianten basieren auf denselben Einzahlungen und identischen Markterwartungen. Die deutliche Differenz zeigt, wie stark sich die Struktur und Effizienz eines Tarifs langfristig auf den Anlageerfolg auswirken. Für unsere Kundin war dies ein entscheidender Punkt, der ihre Entscheidung zugunsten einer honorarbasierten Lösung geführt hat.

An dieser Stelle möchten wir noch einmal hervorheben, dass wir in unserem Vergleich von einer angenommenen Wertentwicklung beider Fonds von 6 % pro Jahr ausgegangen sind und die jeweiligen Fondskosten berücksichtigt haben. Dieser Vergleich ist bewusst vereinfachend dargestellt, da die tatsächliche historische Entwicklung je nach Zeitraum variiert. Mal schnitt der aktiv gemanagte UniGlobal etwas besser ab, mal der ETF.

Gleichwohl bleibt festzuhalten, dass vergangene Wertentwicklungen keine verlässliche Aussagekraft für die Zukunft besitzen. Für die langfristige Planung sind vielmehr die Kostenstruktur und die Anlagestrategie entscheidend und nicht die historische Rendite einzelner Zeiträume.

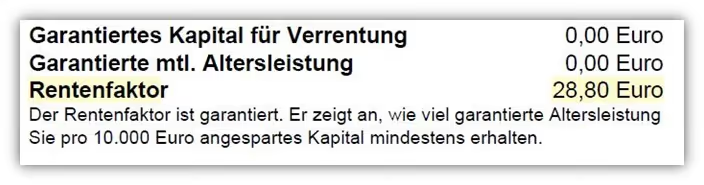

Rentenfaktor und monatliche Altersleistung

Entscheidend bei einer Rürup-Rente ist nicht nur das Vertragsguthaben am Laufzeitende. Denn das Kapital wird nicht als Einmalbetrag ausgezahlt, sondern dient als Grundlage für eine lebenslange Rentenzahlung. Maßgeblich ist hierbei der sogenannte Rentenfaktor. Er zeigt, wie viel garantierte Rente du pro 10.000 € angespartem Kapital erhältst.

In den Unterlagen der R+V Rürup-Rente ist ein garantierter Rentenfaktor von 28,80 € angegeben.

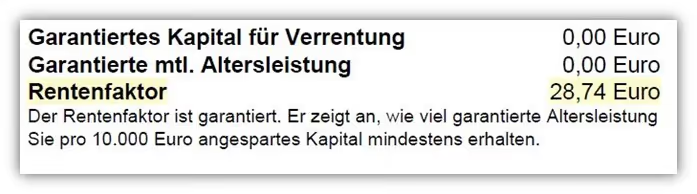

Bei dem von uns geprüften honorarbasierten Tarif liegt der garantierte Rentenfaktor mit 28,74 € leicht niedriger.

Zur Einordnung haben wir die zuvor berechneten Vertragsguthaben zugrunde gelegt:

- R+V Rürup-Rente: 284.113 €

- Honorartarif: 389.037 €

- Garantierter Rentenfaktor: 28,80 € (R+V) bzw. 28,74 € (Honorartarif)

Die monatliche garantierte Altersrente ergibt sich daraus wie folgt:

- R+V Rürup-Rente: (284.113 € / 10.000) × 28,80 € = 818 € monatlich

- Honorartarif: (389.037 € / 10.000) × 28,74 € = 1.117 € monatlich

Damit liegt die garantierte Monatsrente im honorarbasierten Tarif um rund 299 € höher, also etwa 37 % mehr bei gleichen Einzahlungen und identischer Wertentwicklung.

Dieser Unterschied ergibt sich im Wesentlichen aus zwei Faktoren – der effizienteren Kostenstruktur während der Ansparphase und dem höheren Vertragsguthaben am Laufzeitende. Über eine Rentenbezugszeit von 25 Jahren entspricht das einer zusätzlichen Auszahlung von rund 90.000 €, ohne dass dafür mehr Kapital eingezahlt wurde.

Gerade bei langfristigen Verträgen zeigt sich, wie entscheidend die Tarifauswahl und die Gesamtkostenstruktur sind. Der Rentenfaktor ist dabei nur ein Baustein – seine Wirkung entfaltet sich erst im Zusammenspiel mit einer effizienten, honorarbasierten Anlage.

Wenn du ebenfalls an einer transparenten und unabhängigen Honorarberatung sowie am Abschluss eines passenden Honorartarifs interessiert bist, kannst du dich gerne bei uns über unser Kontaktformular melden. Die finanzmathemische Analyse ist ein zentraler Bestandteil unserer Beratungsdienstleistung. Dabei prüfen wir auf Wunsch auch bestehende Verträge und schaffen so maximale Transparenz über deren Struktur, Kosten und mögliche Optimierungspotenziale.

9. Grundsätzliches zur Beratung

Wie du erkennen konntest, kann ein Honorartarif in vielen Fällen deutlich leistungsstärker sein. Dennoch gibt es auch hier keinen Königsweg und die Nettopolice ist nicht in jedem Fall die ideale Lösung. Genau das haben wir bereits im Fachmagazin ProContra ausführlich erläutert und dabei auch die Grenzen und Herausforderungen der Honorarberatung beschrieben.

In allen fünf Kundenfällen, die uns in den vergangenen zwei Monaten im Zusammenhang mit der R+V Rürup-Rente erreicht haben, konnten wir feststellen, dass die Beratung in den Banken meist sehr kurz und standardisiert verlief. Nach den Schilderungen unserer Kundinnen und Kunden dauerten die Gespräche in der Regel zwischen 15 und 30 Minuten. Das zeigt deutlich, dass es dabei weniger um individuelle Beratung als vielmehr um den Verkauf eines Standardprodukts geht.

Wichtig ist uns an dieser Stelle zu betonen, dass dies kein Vorwurf an einzelne Bankberaterinnen oder Bankberater ist. Sie arbeiten innerhalb eines vorgegebenen Systems und müssen bestimmte Verkaufsziele erfüllen. Unter diesen Bedingungen ist eine wirklich unabhängige und bedarfsgerechte Beratung kaum möglich.

Die Gespräche, die uns geschildert wurden, hatten entsprechend wenig mit Transparenz oder individueller Planung zu tun. Wer sich mit seiner Altersvorsorge beschäftigt, sollte sich deshalb die Frage stellen, wessen Interessen im Vordergrund stehen und ob eine langfristige Entscheidung wie die Rürup-Rente nicht besser auf unabhängiger, honorarbasierter Grundlage getroffen werden sollte – bezahlt von dir selbst und ausschließlich in deinem Interesse.

Gerne unterstützen wir dich dabei und begleiten dich auf dem Weg zu einer passenden, transparenten und effizienten Lösung. Über unseren Kontaktbereich kannst du jederzeit ein kostenfreies erstes Beratungsgespräch vereinbaren.

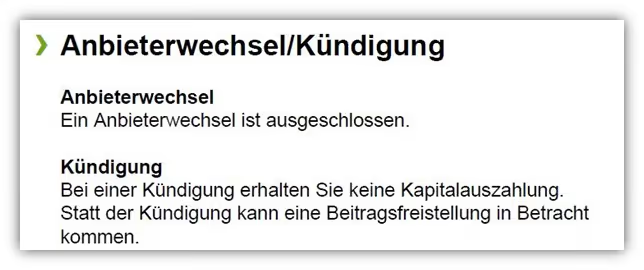

10. Was, wenn du schon einen Vertrag bei der R+V Versicherung hast?

Viele Personen, die bereits eine Rürup-Rente bei der R+V abgeschlossen haben, wenden sich später mit der Frage an uns, ob sich ein Anbieterwechsel lohnt oder ob der bestehende Vertrag weiterhin rentabel ist. Dieser Gedanke liegt nahe, insbesondere wenn man erkennt, dass die Kostenbelastung hoch und die Anlageauswahl eingeschränkt ist.

Ein Anbieterwechsel ist jedoch ausgeschlossen. Bestehende Rürup-Verträge können nicht auf einen anderen Anbieter übertragen oder in einen günstigeren Tarif umgewandelt werden, wie auch der folgende Auszug aus dem Produktinformationsblatt der R+V Versicherung verdeutlicht.

In der Praxis gehen viele unserer Kundinnen und Kunden deshalb einen anderen Weg. Im Rahmen unserer Beratung stellen wir häufig fest, dass es sinnvoll sein kann, den bestehenden Vertrag beitragsfrei zu stellen oder mit einem geringen Mindestbeitrag weiterzuführen. Parallel dazu wird auf Honorarbasis eine neue, kostenoptimierte Basisrente abgeschlossen, die langfristig deutlich effizienter arbeitet.

Vorteile einer honorarbasierten Lösung

- Keine Abschlusskosten und keine Vertriebskosten

- Keine zusätzlichen Kosten bei Beitragserhöhungen

- Meist keine oder nur sehr geringe Kosten bei Sonderzahlungen

- Transparente Gegenüberstellung verschiedener Anbieter

- Große Auswahl an frei besparbaren ETFs und wissenschaftlich orientierten Fondsstrategien

- Höhere Ablaufleistung durch geringere Effektivkosten

Dieser Ansatz ermöglicht es, die steuerlichen Vorteile der Rürup-Rente weiterhin zu nutzen, gleichzeitig aber von einer deutlich besseren Kostenstruktur und höheren Effizienz in der Kapitalanlage zu profitieren.

11. Fazit

Die Analyse der R+V Rürup-Rente zeigt, wie entscheidend die Struktur eines Tarifs für das Ergebnis der Altersvorsorge ist. Kosten, Fondsqualität und Beratungsansatz bestimmen maßgeblich, was am Ende tatsächlich herauskommt. In unserer Auswertung haben wir Sonderzahlungen bewusst außen vor gelassen – denn deren Wirkung fällt bei Provisionstarifen meist noch deutlich negativer aus.

Auch wenn der Rentenfaktor auf den ersten Blick ordentlich wirkt, können hohe Abschluss- und Verwaltungskosten diesen rechnerischen Vorteil schnell wieder zunichtemachen. Entscheidend ist daher nicht das Produktversprechen, sondern die Effizienz des gesamten Konzepts.

In unserer Beratung gibt es keine Lösungen von der Stange. Jede Analyse erfolgt individuell, unabhängig und mit dem Ziel, langfristig messbare Vorteile zu schaffen. Wer seine Altersvorsorge optimieren möchte, sollte einen fundierten Marktvergleich anstreben und die tatsächlichen Kosten und Leistungsunterschiede verschiedener Anbieter kritisch prüfen.

Wenn du wissen möchtest, wie sich dein bestehender Vertrag entwickelt oder welche Alternativen für dich sinnvoll sind, laden wir dich herzlich zu einem kostenfreien Erstgespräch ein. Melde dich dazu gerne über unser Kontaktformular bei uns. Gemeinsam schaffen wir Klarheit und zeigen, wie du deine Altersvorsorge transparenter, effizienter und zukunftsfester gestalten kannst.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!